Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Kalkulation Ohne eine Richtige Kalkulation kann ein Betrieb keine Einschätzungen machen, was an Kosten anfällt oder was für Einnahmen verzeichnet werden können. Die Kalkulation ist entscheidend für die Auswahl an Werkstoffen und die Zeiteinteilung der Arbeitsvorgänge. Kalkulationen sind für die Anfragen an einem Produkt wichtig da sie zeitlich und kostenhaltig genau sein müssen

2

Bedeutung der Kalkulation

Einschätzung des Betriebs Kosten Übersicht Gewinn oder Verluste einzelner Leistungen Welches ist unsere optimaler Betriebs-größe Einnahmen / Ausgaben Vor und Nachkalkulierung

3

Verbesserungs- möglichkeiten in den Betriebsabläufen

Welche Leistung oder welches Produkt ist erfolgreich Höhere Kosteneinsparung Einschätzung der Wichtigkeit oder des fortführen einzelner Sachen

4

Lohnkosten Unter Lohnkosten versteht man die Summe aller Bruttolöhne und - gehälter, die ein Arbeitgeber innerhalb eines bestimmten Zeitraums (Monat, Jahr usw.) aufwendet.

aufwendet.")

5

Lohnzusatzkosten Dazu Zählen:

Lohnzusatzkosten sind die Anteile der Lohnkosten, die neben dem vereinbarten Bruttolohn für den Arbeitgeber zusätzlich anfallen Dazu Zählen:

6

Arbeitgeberanteil zur Sozialversicherung

Der Arbeitgeberanteil (=50%) zur Kranken--, Renten-, Arbeitslosen und Pflegeversicherung Der gesamte Beitrag zur Unfallversicherung

zur Kranken--, Renten-, Arbeitslosen und Pflegeversicherung. Der gesamte Beitrag zur Unfallversicherung.")

7

Tarifliche und Gesetzliche Leistungen

Bezahlte Feiertage Urlaubs- und Weihnachtsgeld Lohnfortzahlung im Krankheitsfall Erziehungsgeld

8

Anteile oder volle Zahlung sozialer Aufwendungen zur...

Sozialen Sicherung, z.B. Lebensversicherung, Pensionskasse, 936-Dm-Gesetz Gesundheitlichen Förderungen, z.B. Erholungsaufenthalt, ärztliche Beratung und Behandlung durch Betriebsarzt Familienunterstützung, z.b. Betriebskindergarten, freier Hausarbeitstag für Frauen

9

Freizeitgestaltung, z.B. Sportverein, Betriebsausflug

Bildung, z.B. Lehrgänge, Bildungsurlaub, Bibliothek, kulturelle Veranstaltungen Freizeitgestaltung, z.B. Sportverein, Betriebsausflug Lebenshaltung, z.B. Kantine, Werkswohnung, Arbeitskleidung, Fahrtkostenersatz Ehrungen, z.B. Geschenke anlässlich Jubiläum, Hochzeit, Geburt Identifikation mit der Firma, z.B. Mitarbeiterbeteiligung QUELLE CRONE/KÜHN WIRTSCHAFT HEUTE S.224

10

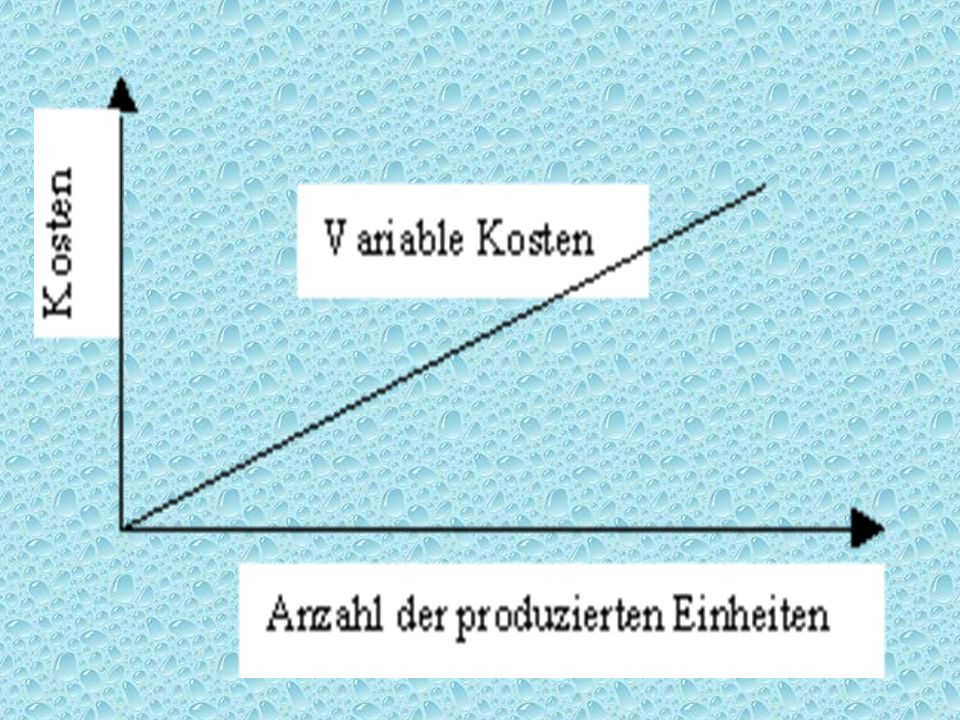

Kostenarten Fixe Variablekosten

11

Variable Kosten Herstellungsmenge nimmt ab oder zu

Variable Kosten sind unter anderem Roh.- und Hilfsstoffkosten sowie Fertigungslöhne Soll die Produktion wegen großer Nachfrage verdoppelt werden so verdoppeln sich auch die Teile die Benötigt werden und die Fertigungsstunden. Heißt die Kosten Verdoppeln sich

13

Fixe(r) Kosten Unabhängig von Herstellung der Gütemengen

Wenn z.B. Türen in einer gemieteten Halle lagern wird die Miete nicht höher wenn mehrere Türen in dieser halle lagern Sind Mieten, Gehälter, Versicherungen, und andere Kostenarten

15

Maschienenstundensatz

Fertigunsgemeinkosten Maschienestundensatz= Netto- Maschienenlaufzeit

16

Maschienenstundensatz Beispiel

Wiederbeschaffungskosten eines Bearbeitungszentrums €,Nutzungsdauer 8 Jahre, Zinssatz 7%, Instandhaltungskosten 6000€/ Jahr ,max. Leistungsaufnahme 30kW, Nutzungsfaktor 75%, Energiekosten 0,17€ /(kWh), monatlicher Raumkostensatz 6,50€/m², Flächenbedarf 30m²,Netto-Maschinenlaufzeit 1600h/Jahr; Maschinenstundensatz in€/h=? Kalkulatorische Abschreibung= Kalkulatorische Zinsen= Instandhaltungskosten Energiekosten=

, monatlicher Raumkostensatz 6,50€/m², Flächenbedarf 30m²,Netto-Maschinenlaufzeit 1600h/Jahr; Maschinenstundensatz in€/h= Kalkulatorische Abschreibung= Kalkulatorische Zinsen= Instandhaltungskosten. Energiekosten=")

17

Anteilige Raumkosten=

Fertigungsgemeinkosten Maschinenstundensatz=

18

Gesamt und Stückkosten

Fixe und Variable Kosten werden addiert

19

Stückkosten Gesamtkosten dividiert durch Herstellungsmenge ergibt die Stückkosten Je großer die Herstellungsmenge ist desto geringer die Fixkosten pro Stück!!!! Fixkosten verteilen sich auf eine große Herstellungsmenge, es wird bezeichnet als Gesetz der Massenproduktion!!! Großunternehmer machen sich diese art oft zu nutzen ABER

20

Auch kleinere Unternehmen machen sich diese art zu nutzen denn...

Herstellungsmenge Variable Kosten Fixe Kosten Gesamtkosten Stückkosten 100 10.000,00 30.000,00 40.000,00 400,00 200 20.000,00 50.000,00 250,00 300 60.000,00 200,00 400 70.000,00 175,00 500 80.000,00 160,00 Auch kleinere Unternehmen machen sich diese art zu nutzen denn... Je mehr Produkte mit der Arbeitskraft und mit maschinen hergestellt werden desto geringer sind die Stückkosten des Produktes

21

Einzel und Gemeinkosten

Einzelkosten sind Rohstoffkosten und Fertiglöhne sie lassen sich einem bestimmten Produkt zurechnen Gemeinkosten sind Mieten der Lagerhallen. Energiekosten und die Gehälter der angestellten. Man rechnet sie nicht eines bestimmten Produkts zu

22

Divisionskalkulation

Nur in der Massenproduktion anwendbar, es werden die Gesamten kosten der durch die Herstellungsmenge dividiert, um so die Selbstkosten pro stück zu erhalten! Gesamtkosten/Herstellungsmenge= Selbstkosten pro stück

23

Divisionskalkulations Beispiel

In einem Wasserwerk belaufen sich die monatlichen Kosten auf ,00€. In dieser Zeit werden m³ Wasser aufbereitet. Die Selbstkosten pro m³ betragen 2,00€.

24

Zuschlagkalkulation Einzel und Gemeinkosten werden vom Produkt getrennt. Einzelkosten werden direkt zugerechnet, Gemeinkosten werden durch Zuschlagsätzen ermittelt und verrechnet. Um Zuschlagsätze zu errechnen werden die Gemeinkosten in einem Betriebsabrechnungsbogen auf vier Kostenstellen verteilt.

25

Im einzelnen sind dies: Material-, Fertigungs-, Verwaltungs- und Vertriebsstelle. Für jede Kostenstelle werden die Gemeinkosten addiert. Die Summe der Gemeinkosten werden zu bestimmten Bezugsgrößen ( =100%)in Beziehung gesetzt. Es wird ein Gemeinkostenzuschlag ermittelt

in Beziehung gesetzt. Es wird ein Gemeinkostenzuschlag ermittelt.")

26

Gemeinkostenzuschlag Rechnung

27

Zuschlagssätze der Gemeinkosten

Materialkostenzuschlagsatz

28

Fertigungsgemeinkostenzuschlagssatz

29

Verwaltungsgemeinkostenzuschlagsatz

30

Vertriebsgemeinkostenzuschlagsatz

31

Herstellkosten Die Herstellungskosten berechnen sich aus folgenden Werten Fertigungsmaterial Materialgemeinkosten Fertigungslöhne Fertigungsgemeinkosten

32

Kalkulation des Angebotspreises

Berechnung und Kalkulation des Agp. Fertigungsmaterial +Materialgemeinkosten +Fertigungslöhne +Fertigungsgemeinkosten Herstellungskosten +Verwaltungsgemeinkosten +Vertriebsgemeinkosten

33

Zweiter folgt so gleich

Erster Streich Zweiter folgt so gleich

Ähnliche Präsentationen