Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Herzlich Willkommen zum Kompaktlehrgang für die Gemeindepolitik in Salzburg 2015

2

Agenda Kurzüberblick Abteilung 1 - Wirtschaft, Tourismus und Gemeinden Finanzierungsquellen der Gemeinden Finanzverfassung und Finanzausgleich Verteilung EA bzw. Bedarfszuweisungsmittel Kritikpunkte und Reformansätze zum Finanzausgleich Gemeindeausgleichsfonds (GAF) - Allgemein Erläuterung der GAF-Richtlinien Abwicklung des GAF Exkurs: Impulspaket 2015

- Allgemein Erläuterung der GAF-Richtlinien Abwicklung des GAF Exkurs: Impulspaket")

3

Abteilung 1 – Wirtschaft, Tourismus und Gemeinden

4

Finanzierungsquellen der Gemeinden Ertragsanteile an gemeinschaftlichen Bundesabgaben eigene Steuern und Abgaben (zB Kommunalsteuer, Grundsteuer, Ortstaxe, GemVerwaltungsabgabe, etc) Gebühren (zB Wasser, Kanal, Müll, etc) Einnahmen aus diversen Verkäufen Einnahmen aus wirtschaftlichen Unternehmungen Spenden, Schenkungen Darlehen etc.

Gebühren (zB Wasser, Kanal, Müll, etc) Einnahmen aus diversen Verkäufen Einnahmen aus wirtschaftlichen Unternehmungen Spenden, Schenkungen Darlehen etc.")

7

Kommunalsteuer Grundansatz des Gesetzgebers: Unternehmerinnen/Unternehmer wählen den Standort ihres Unternehmens meist aufgrund infrastruktureller oder personeller Überlegungen. Um diese Vorteile für Unternehmen aufrecht erhalten zu können, muss die Kommunalsteuer abgeführt werden. Steuer für Arbeitgeber, die aber von der Gemeinde eingehoben wird (ausschließliche Gemeindeabgabe). Bemessungsgrundlage der Kommunalsteuer ist der Bruttolohn der Arbeitnehmer/innen. Auf diesen hat der Arbeitgeber/in 3 % als Kommunalsteuer zu zahlen.

. Bemessungsgrundlage der Kommunalsteuer ist der Bruttolohn der Arbeitnehmer/innen. Auf diesen hat der Arbeitgeber/in 3 % als Kommunalsteuer zu zahlen..")

8

Die Grundsteuer ist eine Sachsteuer auf inländischen Grundbesitz. Sie wird aufgrund bundesgesetzlicher Regelung (Grundsteuergesetz 1955) von den Gemeinden eingehoben, denen der Ertrag dieser Steuer auch zur Gänze zukommt (ausschließliche Gemeindeabgabe) Bemessungsbasis ist der vom jeweils zuständigen Finanzamt festgestellte Grundsteuermessbetrag. Dieser wird aus dem Einheitswert des jeweiligen Grundbesitzes (wirtschaftliche Einheit) nach den Bestimmungen der §§ 18 und 19 des Grundsteuergesetzes errechnet. Es wird zwischen Grundsteuer A: für land- und forstwirtschaftliches Vermögen und B: für Grundvermögen unterschieden. Grundsteuer

von den Gemeinden eingehoben, denen der Ertrag dieser Steuer auch zur Gänze zukommt (ausschließliche Gemeindeabgabe) Bemessungsbasis ist der vom jeweils zuständigen Finanzamt festgestellte Grundsteuermessbetrag. Dieser wird aus dem Einheitswert des jeweiligen Grundbesitzes (wirtschaftliche Einheit) nach den Bestimmungen der §§ 18 und 19 des Grundsteuergesetzes errechnet. Es wird zwischen Grundsteuer A: für land- und forstwirtschaftliches Vermögen und B: für Grundvermögen unterschieden. Grundsteuer.")

9

Die Gemeinden sind nach dem Finanzausgleichsgesetz ermächtigt, bei der Steuerfestsetzung einen einheitlichen Hebesatz von bis zu 500 Prozent auf den Grundsteuermessbetrag anzuwenden. Die Grundsteuer wird, sofern sie 75 Euro im Jahr übersteigt, in vier Teilbeträgen jeweils zum 15. Februar, 15. Mai, 15. August und 15. November eingehoben. Beträge bis 75 Euro sind einmal jährlich zum 15. Mai zu entrichten. BEISPIEL: Grundsteuermessbetrag von 50 Euro mal 500 Prozent Hebesatz ergibt 250 Euro an jährlicher Grundsteuer, die in vier Teilbeträgen zu entrichten ist. Steuerschuldnerin/Steuerschuldner der Grundsteuer ist die Eigentümerin/der Eigentümer des Grundbesitzes. Die Grundsteuer kann jedoch als Teil der Betriebskosten eines Hauses an Mieterinnen/Mieter (anteilig) weiterverrechnet werden.

weiterverrechnet werden..")

10

Finanzverfassung – Art. 13 B-VG Abs. 1: „Die Zuständigkeiten des Bundes und der Länder auf dem Gebiet des Abgabenwesens werden durch ein eigenes Bundesverfassungsgesetz („Finanz- Verfassungsgesetz“) geregelt.“ Abs. 2: „Bund, Länder und Gemeinden haben bei ihrer Haushaltsführung die Sicherstellung des gesamtwirtschaftlichen Gleichgewichtes und nachhaltig geordnete Haushalte anzustreben. Sie haben ihre Haushaltsführung in Hinblick auf diese Ziele zu koordinieren.“ Abs. 3: „Bund, Länder und Gemeinden haben bei der Haushaltsführung die tatsächliche Gleichstellung von Frauen und Männern anzustreben.“

geregelt. Abs. 2: „Bund, Länder und Gemeinden haben bei ihrer Haushaltsführung die Sicherstellung des gesamtwirtschaftlichen Gleichgewichtes und nachhaltig geordnete Haushalte anzustreben. Sie haben ihre Haushaltsführung in Hinblick auf diese Ziele zu koordinieren. Abs. 3: „Bund, Länder und Gemeinden haben bei der Haushaltsführung die tatsächliche Gleichstellung von Frauen und Männern anzustreben. .")

11

Finanz-Verfassungsgesetz (F-VG) § 1: „Das Finanz-Verfassungsgesetz regelt den Wirkungsbereich des Bundes und der Länder auf dem Gebiete des Finanzwesens.“ § 2: „Der Bund und die übrigen Gebietskörperschaften tragen, sofern die zuständige Gesetzgebung nichts anderes bestimmt, den Aufwand, der sich aus der Besorgung ihrer Aufgaben ergibt.“

§ 1: „Das Finanz-Verfassungsgesetz regelt den Wirkungsbereich des Bundes und der Länder auf dem Gebiete des Finanzwesens. § 2: „Der Bund und die übrigen Gebietskörperschaften tragen, sofern die zuständige Gesetzgebung nichts anderes bestimmt, den Aufwand, der sich aus der Besorgung ihrer Aufgaben ergibt.")

12

§ 3 Abs. 1: „Die Bundesgesetzgebung regelt die Verteilung der Besteuerungsrechte und Abgabenerträge zwischen dem Bund und den Ländern (Gemeinden) und kann außerdem diesen Gebietskörperschaften aus allgemeinen Bundesmitteln Finanzzuweisungen für ihren Verwaltungsaufwand überhaupt und Zuschüsse für bestimmte Zwecke gewähren.“ § 3 Abs. 2: „Die Länder sind berechtigt, durch Landesgesetz von den Gemeinden oder gegebenenfalls den Gemeindeverbänden eine Umlage zu erheben. Durch Bundesgesetz kann ein Höchstausmaß der Landesumlage festgesetzt werden. Soweit Gemeindeverbände am Tage des Inkrafttretens dieses Bundesverfassungsgesetzes bestehen, regelt die Landesgesetzgebung die Umlegung ihres Bedarfes.“ § 6: Haupt- und Unterformen der Abgaben …..

und kann außerdem diesen Gebietskörperschaften aus allgemeinen Bundesmitteln Finanzzuweisungen für ihren Verwaltungsaufwand überhaupt und Zuschüsse für bestimmte Zwecke gewähren. § 3 Abs. 2: „Die Länder sind berechtigt, durch Landesgesetz von den Gemeinden oder gegebenenfalls den Gemeindeverbänden eine Umlage zu erheben. Durch Bundesgesetz kann ein Höchstausmaß der Landesumlage festgesetzt werden. Soweit Gemeindeverbände am Tage des Inkrafttretens dieses Bundesverfassungsgesetzes bestehen, regelt die Landesgesetzgebung die Umlegung ihres Bedarfes. § 6: Haupt- und Unterformen der Abgaben …...")

13

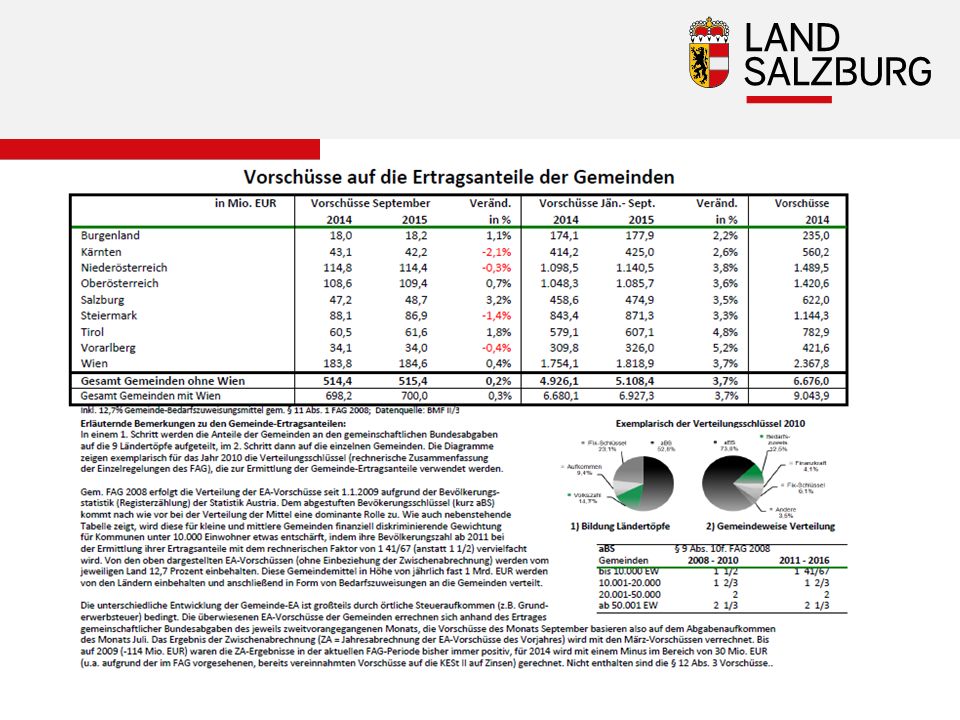

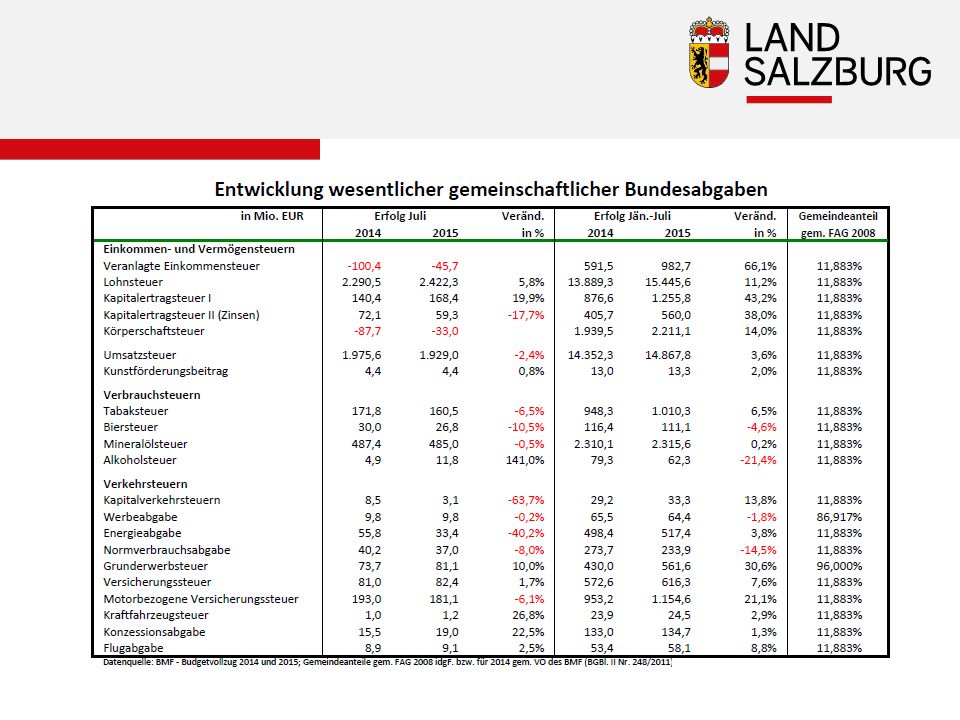

Finanzausgleich Finanzausgleich –„Paktum“ zwischen Bund, Länder, Städte- und Gemeindebund –2008 – 2013 (verlängert bis Ende 2016) –regelt die Ertragshoheit über den Ertrag von Abgaben –im Speziellen: Verteilung gemeinschaftliche Bundesabgaben –Finanzzuweisungen (mehr als 4.000!) Vertikaler Finanzausgleich = Verteilung auf die einzelnen staatlichen Ebenen (Bund, Land und Gemeinden) Horizontaler Finanzausgleich = Verteilung zwischen den Ländern bzw zwischen den Gemeinden

–regelt die Ertragshoheit über den Ertrag von Abgaben –im Speziellen: Verteilung gemeinschaftliche Bundesabgaben –Finanzzuweisungen (mehr als 4.000!) Vertikaler Finanzausgleich = Verteilung auf die einzelnen staatlichen Ebenen (Bund, Land und Gemeinden) Horizontaler Finanzausgleich = Verteilung zwischen den Ländern bzw zwischen den Gemeinden")

15

Auswirkungen durch Maßnahmen, wenn eine Gebietskörperschaft Regelungen erlässt, die bei einer anderen Gebietskörperschaft finanzielle Be- oder Entlastungen erwirkt. zB insbesondere wurden die „Leistungsangebote“ der Gemeinde durch Bundes- und Landesgesetze oder 15-a-Verträge „erweitert“ (zB Gratis- Kindergartenjahr, Nachmittagsbetreuung, Reduzierung Klassenschülerhöchstzahl, etc). Grauer Finanzausgleich

. Grauer Finanzausgleich.")

16

Abgestufte Bevölkerungsschlüssel (aBS) Der „Vervielfacher“ der Bevölkerungszahl bewirkt, dass größere Gemeinden pro Einwohner mehr Geld erhalten als kleinere. –bis 10.000 EW: 1 41/67 –zwischen 10.001 und 20.000 EW:1 2/3 –zwischen 20.001 und 50.000 EW:2 –mehr als 50.000 EW :2 1/3 Sonderregelungen: 9 – 10.000110/201 18 – 20.0003 1/3 45 – 50.0003 1/3

17

Kritikpunkte am Finanzausgleich Reformen im Finanzausgleich werden durch die engen Kompetenzverflechtungen erschwert (dh, Koppelung an die Staatsreform wäre sinnvoll) Verteilungsvorgänge des Finanzausgleiches sind kaum nachvollziehbar Keine Verknüpfung der Verteilungswirkungen an die tatsächlichen Aufgabenerledigungen (dh, keine „Aufgabenorientierung“) Intransparenz durch „Grauen Finanzausgleich“ und Transferverflechtungen Geringe Steuerautonomie auf Gemeinde- und Landesebene

Verteilungsvorgänge des Finanzausgleiches sind kaum nachvollziehbar Keine Verknüpfung der Verteilungswirkungen an die tatsächlichen Aufgabenerledigungen (dh, keine „Aufgabenorientierung ) Intransparenz durch „Grauen Finanzausgleich und Transferverflechtungen Geringe Steuerautonomie auf Gemeinde- und Landesebene")

18

Mögliche Reformansätze d. Finanzausgleichs Transferentflechtung Stärkung der Aufgabenorientierung Stärkung der Abgabenautonomie auf Länder- und Gemeindeebene Effizienzssteigernde Maßnahmen wie zB Bonus für Gemeindekooperationen(-projekte)

.")

19

Aufgabenorientierter Finanzausgleich (mögliches Beispiel)

")

20

Gemeindeausgleichsfonds (GAF) 2004: Komplette Überbuchung der Bedarfszuweisungsmittel Offene Zusagen iHv € 190 Mio. bzw. bis 10 Jahre Wartezeit auf Entscheidung Entscheidung für Konsolidierung der Bedarfszuweisungsmittel –Abbau von Zusagen – Einzelgespräche mit Gemeinden –Auftrag zur Richtlinienerstellung

21

Richtlinienerstellung 2006: Neufassung der Richtlinien zur Abwicklungder Förderungen (Novellierung mit 1.10.2008 und 1.1.2015) Zielsetzung –Berechenbare, transparente, nachvollziehbare, planbare Ausreichung der Bedarfszuweisungsmittel –Verwaltungsvereinfachung –Ausgleichsfunktion –Anreize schaffen für bestimmte Schwerpunkte GAF-Beirat Regierungsbeschluss

Zielsetzung –Berechenbare, transparente, nachvollziehbare, planbare Ausreichung der Bedarfszuweisungsmittel –Verwaltungsvereinfachung –Ausgleichsfunktion –Anreize schaffen für bestimmte Schwerpunkte GAF-Beirat Regierungsbeschluss")

22

GAF-Richtlinien keine eigene Rechtspersönlichkeit GAF-Förderungen können geleistet werden: –Projektförderungen –Ausgleich von Härten (Strukturhilfe) –Haushaltsausgleich –(überörtliche Aufgaben) nicht rückzahlbare Zuschüsse

–Haushaltsausgleich –(überörtliche Aufgaben) nicht rückzahlbare Zuschüsse")

24

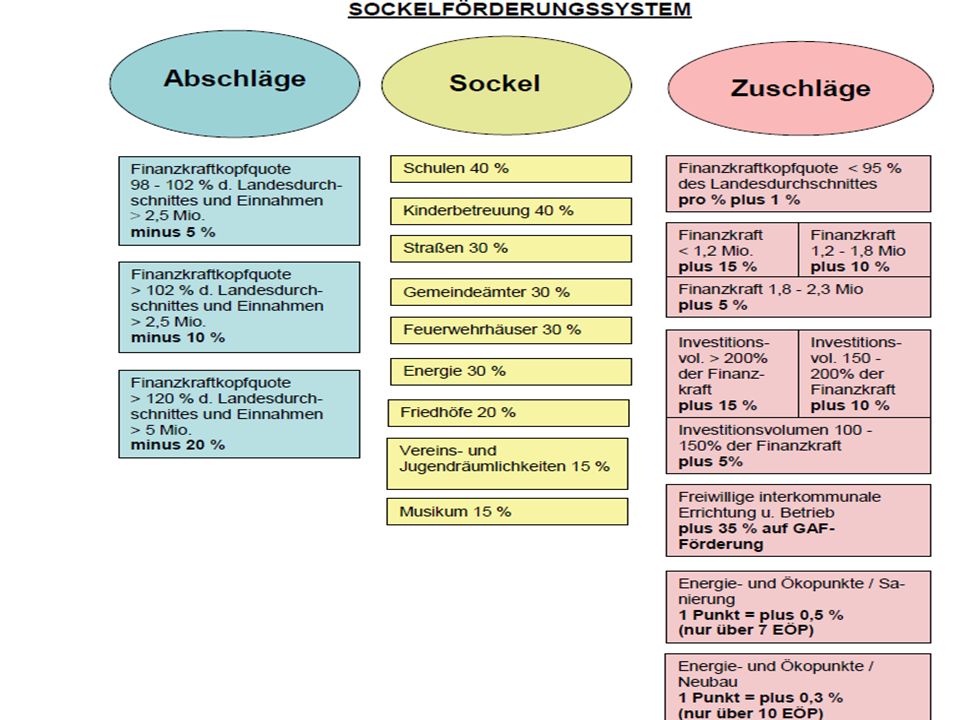

GAF-Richtlinien Projektförderungen Aufbau nach schematisierten „Sockelfördersystem“ Klar definierte Zu- und Abschläge Geringfügigkeitsgrenzen Obergrenzen Sonderstellung Stadt Härtefall-Regelung Infrastrukturelle Maßnahmen

25

GAF - Abwicklung 1.1. – 30.4. - Antragsstellung, gültig für 2 Jahre Bis September werden bereits im Regelfall sämtliche Anträge entschieden GAF-Rechner Digitale Antragstellung/Web-Lösung

26

Exkurs: Impulspaket 2015/2016 Mitteleinsatz von 110 Millionen Euro lösen Investitionen von mehr als 350 Millionen Euro aus Offensive in den Bereichen Wirtschaft, Wohnen, Gesundheit, Bildung, Barrierefreiheit, Innovationen und Infrastruktur Investitionsoffensive der Gemeinden in bestimmten Schwerpunktbereichen: – Soziales – Öffentlicher Verkehr/Mobilität – Kinder/Bildung – Infrastruktur (Leuchtturmprojekte)

")

27

Vielen Dank für die Aufmerksamkeit!

Ähnliche Präsentationen

Fraktion.>")

ist eines von fünf.>")