Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

F FnFn z 11. Operational Targets Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2007/08

2

Pflichtlektüre: Jarchow, H.-J. (2003), Theorie und Politik des Geldes, 11. Aufl. Göttingen, S. 218-225, 334-352. Bindseil, U. (2004), Monetary Policy Implementation: Theory, Past and Present. Oxford University Press, S. 7- 44, 235-238 Bofinger, P. (2001), Monetary Policy, Oxford University Press, S. 172; 240-274.

, Monetary Policy Implementation: Theory, Past and Present. Oxford University Press, S , Bofinger, P. (2001), Monetary Policy, Oxford University Press, S. 172;")

3

Operational targets dienen den Trägern der Geldpolitik als Leitlinie zur Verfolgung eines bestimmten geld- politischen Kurses. Sie haben eine Lenkungsfunktion. Mit dem Einsatz geldpolitischer Instrumente (Mindestreservepolitik, Hauptrefinanzierungsfazilität, längerfristige Refinanzierungsfazilität, ständige Fazilitäten) wird angestrebt, bestimmte Werte dieser Targets zu erreichen oder beizubehalten. Verschiedene Variablen können hierfür in Frage kommen. Hier werden das Zinsniveau, die Geldmenge und der Wechselkurs. Weitere in der Literatur behandelte targets wie die Zinsstruktur und das nominale Inlandsprodukt werden hier vernachlässigt.

wird angestrebt, bestimmte Werte dieser Targets zu erreichen oder beizubehalten. Verschiedene Variablen können hierfür in Frage kommen. Hier werden das Zinsniveau, die Geldmenge und der Wechselkurs. Weitere in der Literatur behandelte targets wie die Zinsstruktur und das nominale Inlandsprodukt werden hier vernachlässigt..")

4

Das so genannte inflation targeting stellt nicht im eigentlichen Sinne ein operational target dar. Vielmehr wird direkt Preisniveaustabilität als alleiniges Endziel verfolgt. In der Taylor-Regel würden wir daher den Einfluss der Produktionslücke vernachlässigen, P =0. Die Zentralbank gibt im voraus nur bekannt, welchen Preisanstieg sie für tolerierbar betrachtet (target). Abweichungen der Inflationsrate von der Zielgröße führen dann zu expansiven oder kontraktiven Maßnahmen. Hierbei wird zumeist als opertional target der Zinssatz verwendet.

. Abweichungen der Inflationsrate von der Zielgröße führen dann zu expansiven oder kontraktiven Maßnahmen. Hierbei wird zumeist als opertional target der Zinssatz verwendet..")

5

Bisher hatten wir unterstellt, dass die Zentralbank den kurzfristigen Realzins steuert. In der Literatur finden sich Vorschläge für andere von der Zentralbank zu steuernde Größen. Alternativ wäre zu überlegen, ob die Zentralbank den kurzfristigen Nominalzins steuern sollte. Ein Vorteil besteht in Letzterem darin, dass dieser von der Zentralbank direkt im Rahmen ihrer Refinanzierungsinstrumente gesteuert werden kann, unabhängig von realwirtschaftlichen Einflüssen, wie Inflationsrate oder Inlandsprodukt.

6

Statt der bisherigen Taylor-Regel würden wir somit die folgende Regel verwenden: Aber eine Steuerung des nominalen Zinsniveaus hat einen Nachteil. Sofern i <1 erhöhen Inflationserwartungen den Nominalzins unzureichend, den Realzins sinkt. Dies erhöht die Investitionen und damit die gesamtwirtschaftliche Nachfrage. Dies wiederum erhöht die Inflationserwartungen weiter. So lange hingegen i >1 ist die oben angegeben Taylor- Regel identisch zu einer solchen für Realzinsen.

7

Gegen eine Fixierung von (realen oder nominalen) Zinsen wird auch vorgebracht, dass evtl. die Inflationslücke und die Produktionslücke nicht oder nur mit langer Verzögerung erkannt und berücksichtigt werden können. In diesem Fall würde die Zentralbank auf exogene Störungen nicht reagieren und dauerhaft ein konstantes nominales Zinsniveau steuern. Die MP-Kurve würde dann horizontal verlaufen und auf Änderungen der Inflationsrate nicht reagieren. Eine Überschussnachfrage (Überschussangebot) auf dem Gütermarkt führt dann zu einem stetigen Steigen (Sinken) der Inflationsrate.

auf dem Gütermarkt führt dann zu einem stetigen Steigen (Sinken) der Inflationsrate..")

8

Bei Wahl dieses Indikators werden Störungen auf dem Geldmarkt automatisch absorbiert. Z.B. würde bei erhöhter Reservehaltung der Banken, angestiegener Bargeldquote der Nichtbanken oder einer erhöhten Geldnachfrage die Zentralbank automatisch vermehrt Liquidität zuteilen. Finanzkrisen führten oftmals in der Vergangenheit zu einer Flucht in die risikolose Geldanlage. Diese Nachfrage wird befriedigt und damit eine Verschärfung der Krise verhindert. Das Zinsniveau als Zwischenziel ist also problematisch bei Störungen auf dem Gütermarkt, da diesen Veränderungen nicht automatisch gegen gesteuert wird. Ist zu befürchten, dass die genannten Störungen nicht zeitnah erkannt werden können, so wäre das Zinsniveau als Zwischenziel problematisch.

9

Als alternatives target wird oftmals die Geldmenge vorgeschlagen und hat in der Vergangenheit, z.B. bei der Bundesbank, vielfach Verwendung gefunden. Bei einer Fixierung der nominalen Geldmenge ergibt sich der nominale Zinssatz endogen aufgrund von Angebot und Nachfrage auf dem Geldmarkt. Ein Anstieg des Inlandsprodukts führt hierbei automatisch zu einem Anstieg des Realzinses, auch wenn Anstieg des Inlandsprodukt nicht von der Zentralbank beobachtet wird.

10

Eine Boomphase mit einer Überschussnachfrage auf dem Gütermarkt wird somit automatisch gedämpft. Dies wird traditionell in der Lehrbuchliteratur im Rahmen eines IS-LM-Modells dargestellt, wobei hierbei ein festes Preisniveau, =0, unterstellt wird. Da im Gleichgewicht der Realzins, die erwartete Inflationsrate und das Inlandsprodukt konstant sind, ist auch die reale Geldnachfrage konstant. Daher muss auch das reale Geldangebot, M/P, konstant sein.

11

Fixiert die Zentralbank hierbei die nominale Geldmenge, so muss das Preisniveau konstant sein. Stetige Erhöhungen der nominale Geldmenge führen zu einer Inflationsrate in Höhe der Geldmengenwachstumsrate. a) Erhöhung der Nachfrage nach Geld b) Erhöhung der Nachfrage nach Gütern i Y IS 0 LM 0 LM 1 i IS 1 Y IS 0 LM 0 b) Erhöhung der Nachfrage nach Gütern i IS 1 Y IS 0 LM 0

Erhöhung der Nachfrage nach Geld b) Erhöhung der Nachfrage nach Gütern i Y IS 0 LM 0 LM 1 i IS 1 Y IS 0 LM 0 b) Erhöhung der Nachfrage nach Gütern i IS 1 Y IS 0 LM 0.")

12

Die LM-Kurve hat Ähnlichkeit mit der MP-Kurve im r/Y-Diagramm. So führt ein Anstieg des Inlandsprodukts ebenfalls zu einem Anstieg des Realzinses. Ausschlaggebend hierfür ist nicht der nachlassende Wunsch der Zentralbank, die gesamtwirtschaftliche Nachfrage zu dämpfen, sondern ein Automatismus des Geldmarkts: die steigende Kassennachfrage für Transaktionszwecke muss (bei konstanter Geldmenge) durch eine zinsinduzierte Dämpfung der Geldnachfrage ausgeglichen werden. Ein Anstieg des Preisniveaus impliziert Inflation und damit eine Verschiebung der LM-Kurve nach oben, ähnlich wie die MP-Kurve.

durch eine zinsinduzierte Dämpfung der Geldnachfrage ausgeglichen werden. Ein Anstieg des Preisniveaus impliziert Inflation und damit eine Verschiebung der LM-Kurve nach oben, ähnlich wie die MP-Kurve..")

13

Ein zentraler Unterschied der beiden Kurven betrifft exogene Änderungen der Geldnachfrage. Dieser Unterschied ist auch zentral für den Nachteil einer Geldmengensteuerung. Erhöht sich beispielsweise exogen die Geldnachfrage, z.B. weil Wirtschaftssubjekte das Risiko einer alternativen Anlage in Anleihen oder Aktien plötzlich höher einschätzen, so hätte die Zentralbank keinen Anlass zu Zinsänderungen. Passend wäre in diesem Fall, an der Fixierung des (realen) Zinses festzuhalten. Der Automatismus der LM-Kurve bewirkt aber eine Linksverschiebung. Der (nominale und reale) Zinssatz steigt und das Inlandsprodukt sinkt, wodurch eine Krise sich verschärfen kann.

Zinses festzuhalten. Der Automatismus der LM-Kurve bewirkt aber eine Linksverschiebung. Der (nominale und reale) Zinssatz steigt und das Inlandsprodukt sinkt, wodurch eine Krise sich verschärfen kann..")

14

Eine Steuerung der Geldmenge wird daher in solchen Ländern empfohlen, in denen eher mit Störungen auf dem Gütermarkt zu rechnen ist, welche nur mit langer Verzögerung beobachtet werden können. Eine Steuerung des Zinsniveaus ist hingegen dort anzuraten, wo eher mit Störungen auf dem Geldmarkt gerechnet wird (Poolsche Regel). Das Argument, manche Störungen seien nicht oder nur mit langer Verzögerung zu beobachten, wird derzeit überwiegend für unrealistisch erachtet, so dass Geldmengenfixierung in der aktuellen Zentralbankpolitik kaum noch eine Rolle spielt.

. Das Argument, manche Störungen seien nicht oder nur mit langer Verzögerung zu beobachten, wird derzeit überwiegend für unrealistisch erachtet, so dass Geldmengenfixierung in der aktuellen Zentralbankpolitik kaum noch eine Rolle spielt..")

15

In der Praxis steht eine Fixierung der Geldmenge vor weiteren praktischen Fragen. So ist unstrittig, dass die Zentralbank die Geldmenge (anders als das kurzfristige Zinsniveau) nur indirekt steuern kann da Banken, Nichtbanken und der öffentliche Sektor ebenfalls Einfluss nehmen auf die Höhe der Geldmenge. Aus diesem Grund wird die Geldmenge auch typischerweise als intermediate target (Zwischenziel) und nicht als operating target bezeichnet. Ferner bleibt unklar, welcher Geldmenge für die Steuerung der Vorzug einzuräumen wäre. Hier bieten sich engere Aggregate wie die Zentralbankgeldmenge an, aber auch weitere Aggregate wie M1 oder M3. Je nach Abgrenzung wären aber unterschiedliche Schlussfolgerungen in der Praxis oftmals zu ziehen.

nur indirekt steuern kann da Banken, Nichtbanken und der öffentliche Sektor ebenfalls Einfluss nehmen auf die Höhe der Geldmenge. Aus diesem Grund wird die Geldmenge auch typischerweise als intermediate target (Zwischenziel) und nicht als operating target bezeichnet. Ferner bleibt unklar, welcher Geldmenge für die Steuerung der Vorzug einzuräumen wäre. Hier bieten sich engere Aggregate wie die Zentralbankgeldmenge an, aber auch weitere Aggregate wie M1 oder M3. Je nach Abgrenzung wären aber unterschiedliche Schlussfolgerungen in der Praxis oftmals zu ziehen..")

16

Bei einer Quantifizierung der Geldpolitik wird bei einem Geldmengenziel zumeist auf die Quantitätsgleichung abgestellt. Hierbei gilt: MV=pY r, wobei V die Umlaufgeschwindigkeit des Geldes kennzeichnet. Werden beide Seiten logarithmiert und nach der Zeit differenziert, so lässt sich dies in Wachstumsraten ausdrücken: m+v= +y r.

17

Anders geschrieben gilt: m= +y r -v. Die Wachstumsrate der Geldmenge (m) entspricht also der Summe aus der Wachstumsrate der Inflationsrate ( ), der Wachstumsrate des realen Inlandsprodukts (y r ) abzüglich der Wachstumsrate der Umlaufgeschwindigkeit (v). Sofern für diese Werte Vorgaben gemacht werden, kann hieraus ein Zielwert für die Geldmenge bestimmt werden. Dies hat die Deutsche Bundesbank früher gemacht. Die Europäische Zentralbank hat dies übernommen, allerdings ohne diesem Referenzwert die gleiche Bedeutung beizumessen.

entspricht also der Summe aus der Wachstumsrate der Inflationsrate ( ), der Wachstumsrate des realen Inlandsprodukts (y r ) abzüglich der Wachstumsrate der Umlaufgeschwindigkeit (v). Sofern für diese Werte Vorgaben gemacht werden, kann hieraus ein Zielwert für die Geldmenge bestimmt werden. Dies hat die Deutsche Bundesbank früher gemacht. Die Europäische Zentralbank hat dies übernommen, allerdings ohne diesem Referenzwert die gleiche Bedeutung beizumessen..")

18

Für die einzelnen Werte werden Prognosen und normative Setzungen herangezogen. Die Inflationsnorm, setzt die EZB auf unter 2 v.H. Das trendmäßige Potentialwachstum des Inlandsprodukts, y r*, im Euro-Währungsgebiet liegt bei 2 bis 2,5 v.H. Die Orientierung am Potentialwachstum impliziert eine antizyklische Ausrichtung. In einer Rezessionsphase mit unterausgelasteten Kapazitäten fällt das Geldmengenwachstum höher aus, als zur Finanzierung des tatsächlichen Produktionswachstums erforderlich. In einer Boomphase ist das Wachstum der Geldmenge hingegen geringer.

19

Die Umlaufgeschwindigkeit verringert sich jährlich um 0,5 bis 1 v.H. Diese Werte wurden von der EZB im Dezember der vergangenen Jahre zu einem Referenzwert für die Wachstumsrate von M3 von 4,5 v.H. aufaddiert. Die Europäische Zentralbank betont hierbei, dass der Referenzwert nur mittelfristig beachtet wird und dass jährliche Abweichungen in Kauf genommen werden. So hebt die EZB in ihrer Veröffentlichung vom 5.12.2002 die erhöhte Geldhaltung nach den Kurseinbrüchen am Aktienmarkt hervor, um hiermit ein Abweichen vom Referenzwert nach oben zu begründen.

20

Ein anderes potentielles Zwischenziel ist der Wechselkurs. Hierbei wird die Geldpolitik so ausgerichtet, dass der Wechselkurs zwischen der heimischen Währung und der eines anderen Landes stabil bleibt. Zumeist wird hierbei eine kaufkraftstabile Fremdwährung als nominaler Anker für die eigene Geldpolitik genutzt. Über den Außenhandel wird dann Preisniveaustabilität importiert. Denn eine Inflationsrate über denjenigen des Auslands ist nun nicht mehr dauerhaft beizubehalten.

21

Andernfalls sinkt der reale Wechselkurs, w r =p a w/p, und verbilligt die Produkte der Fremdwährung. Diese würde die mengenmäßigen Importe erhöhen und die Exporte reduzieren. Da die gesamtwirtschaftliche Nachfrage nach der heimischen Produktion sinkt, würde die Inflationsrate auf diejenige des Auslands sinken. Eine Wechselkursstabilisierung ist nun aber nicht mehr mit der Durchführung einer eigenständigen monetären Politik vereinbar. Ein Realzins unterhalb demjenigen des Auslands würde Kapitalexporte auslösen und damit eine Überschussnachfrage nach der Ankerwährung. Hierdurch würde der Kurs der Ankerwährung steigen, die eigene Währung abwerten.

22

Die Devisenbilanz wird somit zentral von den ausländischen und inländische Realzinsen bestimmt. Dementsprechend lässt sich die Devisenbilanz durch eine horizontale Kurve im r/Y-Diagramm eintragen. r Y r0r0 P0P0 IS 0 MP Z + – Y w r

23

Die entschiedenste Form der Wechselkursbindung besteht in der Übernahme der Währung eines Drittlandes als alleinigem, offiziellen Zahlungsmittel. Ein solches System hat aber den Nachteil, dass alte, verbrauchte Noten in das Drittland zurück transferiert werden müssen, die Geldhaltung mit einem Zinsentgang des Landes einhergeht und der Verlust von Noten mit einem Vermögensverlust des Landes. Diese Nachteile werden bei einem currency board vermieden. Hier begibt die Zentralbank Noten nur in der Größenordnung ihrer Devisenreserven (C=W). Für Devisenreserven können Zinsen bezogen werden und verlorene Noten ersetzt werden. Eine eigenständige Geldpolitik ist nicht mehr möglich.

. Für Devisenreserven können Zinsen bezogen werden und verlorene Noten ersetzt werden. Eine eigenständige Geldpolitik ist nicht mehr möglich..")

24

Erneut sehen wir, dass Störungen auf dem Geldmarkt keinen Einfluss besitzen. Bei heimischen Änderungen der Güternachfrage kann die Zentralbank nun nicht mit einer Erhöhung des Realzinses gegensteuern. Daher wird im allgemeinen empfohlen, nur dann einen festen Wechselkurs einzuführen, wenn damit zu rechnen ist, dass die im Ausland gesetzten Zinsen weitgehend denjenigen entsprechen, die im Inland gewünscht sind. Dies wäre z.B. bei einem Gleichlauf der Konjunktur und einer vergleichbaren Anfälligkeit gegenüber exogenen Störungen der Fall.

25

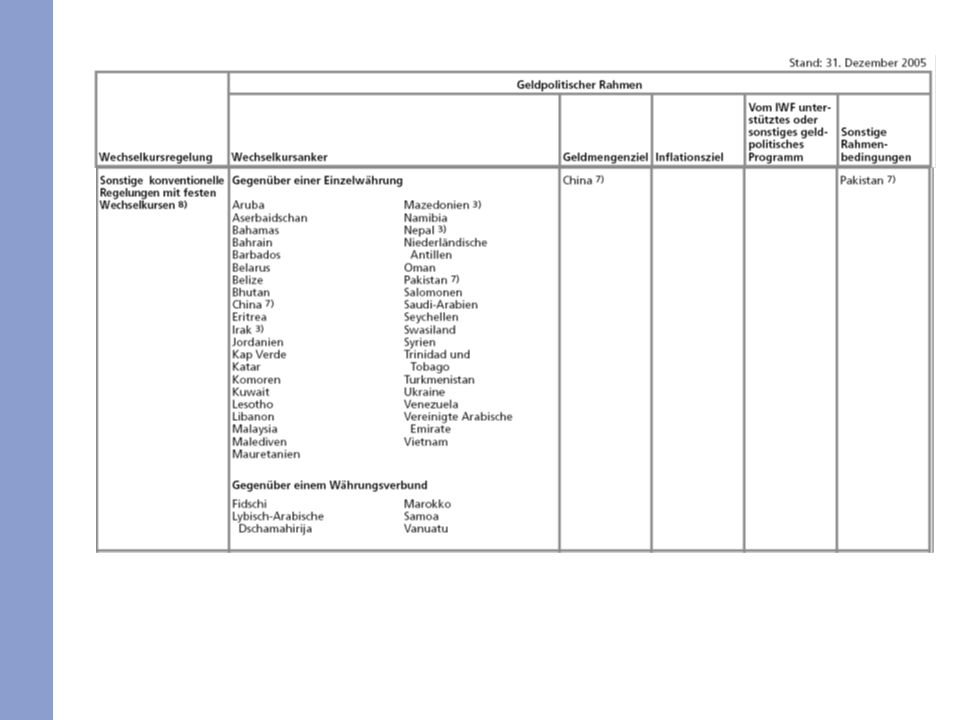

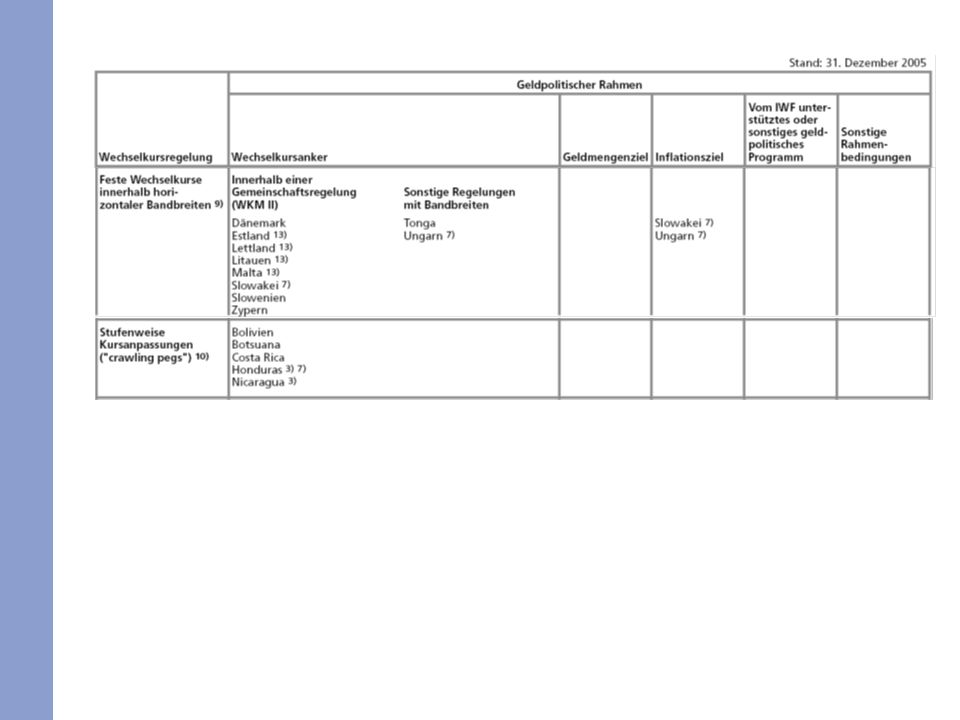

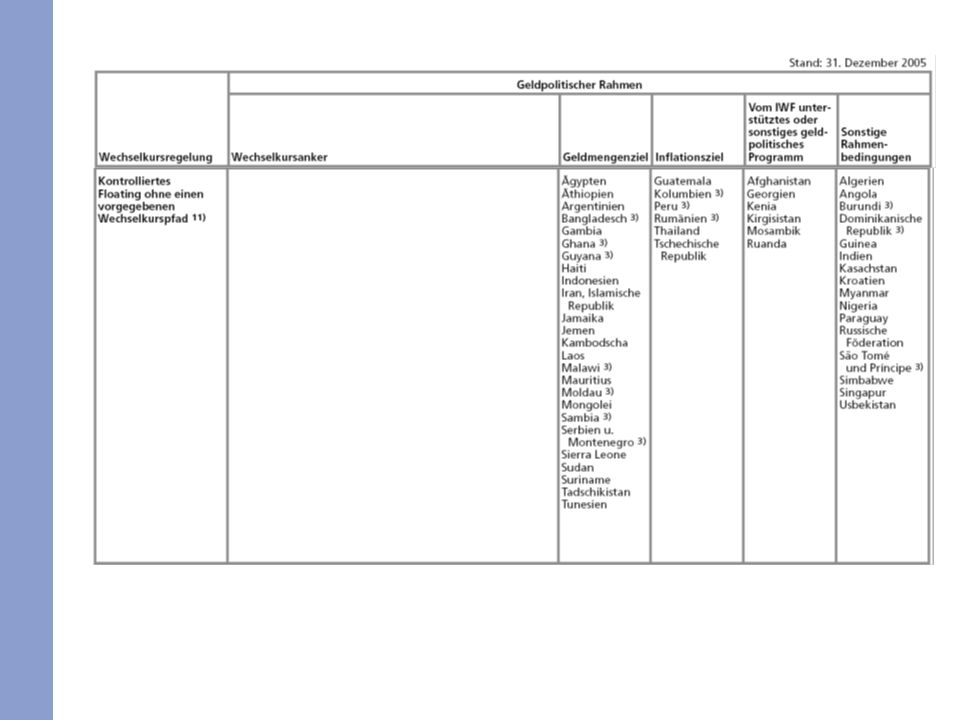

In einer Darstellung der Bundesbank, Devisenkursstatistik, Dezember 2006, S. 50-51 findet sich eine Aufstellung bezüglich der verfolgten geldpolitischen Strategie für eine Vielzahl von Ländern.

Ähnliche Präsentationen

k y, s. y s. f(k) (n+ )k s. y* c* k* y* 8. Das makroökonomische Konsensmodell.>")

k y, s. y s. f(k) (n+ )k s. y* c* k* y* 7. Zinssatz und Gütermarkt bei konstanter.>")