Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Scheckverkehr Georg Boll (OSR)

")

2

Aktive und passive Scheckfähigkeit

Die aktive Scheckfähigkeit ist die Fähigkeit, Schecks zu ziehen. Aktiv scheckfähig ist, wer rechts- und geschäftsfähig ist. Alle voll geschäftsfähigen natürlichen und alle juristischen Personen sowie Personenhandelsgesellschaften besitzen die aktive Scheckfähigkeit Die passive Scheckfähigkeit ist die Fähigkeit, Schecks auf sich ziehen zu lassen. Nach dem deutschen Scheckrecht sind Kreditinstitute und die Deutsche Bundesbank passiv scheckfähig

3

Der Scheckvertrag Der Scheckvertrag regelt das Rechtsverhältnis zwischen dem bezogenen Institut und dem Scheckaussteller. Es ist ein Geschäftsbesorgungsvertrag Kreditinstitute schließen grundsätzlich nur mit solchen Kunden einen Scheckvertrag, deren Kontoführung einwandfrei ist. Der Kontoinhaber muss die Bedingungen für den Scheckverkehr anerkennen. Sie sind Bestandteil des Scheckvertrags

4

Pflichten des Kontoinhabers: Pflichten des Kreditinstituts:

Der Scheckvertrag Pflichten des Kontoinhabers: Pflichten des Kreditinstituts: Benutzung der Vordrucke des Kreditinstituts Scheckausstellung nur bei vorhandener Kontodeckung Einlösung der Schecks bei ordnungsgemäßer Ausstellung und vorhandener Kontodeckung

5

Grill,H. et al. :Wirtschaftslehre des Kreditwesens, Troisdorf 2008, S

6

geborenes Orderpapier

Das Wesen des Schecks aus rechtlicher Sicht bei Sicht fällige Zahlungsanweisung an ein Kreditinstitut streng förmliches Geldwertpapier (ohne laufende Erträge) geborenes Orderpapier Abbuchungsauftrag zu Lasten des Kontos des Ausstellers Nur der Besitzer eines Schecks, der den Form-vorschriften des Scheckgesetzes entspricht, kann die Rechte geltend machen In Deutschland werden Schecks durch den Zusatz "oder Überbringer“ zu Inhaberpapieren umgestaltet.

geborenes Orderpapier. Abbuchungsauftrag zu Lasten des Kontos. des Ausstellers. Nur der Besitzer eines Schecks, der den Form-vorschriften des Scheckgesetzes. entspricht, kann die Rechte geltend machen. In Deutschland. werden Schecks. durch den Zusatz. oder Überbringer zu Inhaberpapieren umgestaltet.")

7

aus wirtschaftlicher Sicht

Das Wesen des Schecks aus wirtschaftlicher Sicht Geldersatzmittel (Geldsurrogat) Zahlungsmittel erfüllungshalber Verfügungsmittel über Buchgeld Die ursprüngliche Schuld wird erst durch die Einlösung der bezogenen Bank gelöscht.

Zahlungsmittel. erfüllungshalber. Verfügungsmittel. über Buchgeld. Die ursprüngliche Schuld wird erst durch die Einlösung der bezogenen Bank gelöscht.")

8

1) z.B.: Verbindlichkeiten durch Ausstellung eines Schecks

§ 14 BBankG Notenausgabe (1) ... Auf Euro lautende Banknoten sind das einzige unbeschränkte gesetzliche Zahlungsmittel… § 362 BGB Erlöschen durch Leistung (1) Das Schuldverhältnis erlischt, wenn die geschuldete Leistung an den Gläubiger bewirkt wird… § 364 BGB Annahme an Erfüllungs statt (1) Das Schuldverhältnis erlischt, wenn der Gläubiger eine andere als die geschuldete Leistung an Erfüllungs statt annimmt… § 364 BGB (2) Übernimmt der Schuldner zum Zwecke der Befriedigung des Gläubigers diesem gegenüber eine neue Verbindlichkeit1), so ist im Zweifel nicht anzunehmen, dass er die Verbindlichkeit an Erfüllungs statt übernimmt. (also = erfüllungshalber). 1) z.B.: Verbindlichkeiten durch Ausstellung eines Schecks

... Auf Euro lautende Banknoten sind das einzige unbeschränkte gesetzliche Zahlungsmittel… § 362 BGB Erlöschen durch Leistung. (1) Das Schuldverhältnis erlischt, wenn die geschuldete Leistung an den Gläubiger bewirkt wird… § 364 BGB Annahme an Erfüllungs statt. (1) Das Schuldverhältnis erlischt, wenn der Gläubiger eine andere als die geschuldete Leistung an Erfüllungs statt annimmt… § 364 BGB (2) Übernimmt der Schuldner zum Zwecke der Befriedigung des Gläubigers diesem gegenüber eine neue Verbindlichkeit1), so ist im Zweifel nicht anzunehmen, dass er die Verbindlichkeit an Erfüllungs statt übernimmt. (also = erfüllungshalber). 1) z.B.: Verbindlichkeiten durch Ausstellung eines Schecks.")

9

Die Schuldentilgung : Gläubiger

Die Schuldentilgung bei „ zahlungshalber „ angenommenen Wertobjekten ( z.B. Scheck) Übertragung von Wertobjekten „zahlungshalber“ Weitergabe der Wertobjekte zur Einlösung Schuldner Gläubiger einlösende Stelle z.B. Bank Zahlungsversuch, noch keine Zahlung Gutschrift E.V. Einlösung führt zur Schuldentilgung z.B. Gutschrift des Scheckgegenwertes

Übertragung von Wertobjekten. „zahlungshalber Weitergabe der Wertobjekte zur Einlösung. Schuldner. Gläubiger. einlösende Stelle. z.B. Bank. Zahlungsversuch, noch keine. Zahlung Gutschrift E.V. Einlösung führt zur Schuldentilgung. z.B. Gutschrift des Scheckgegenwertes.")

10

Die Schuldentilgung : Die Schuldentilgung bei angenommenen „an Zahlungs statt „ Wertobjekten ( z.B. Scheck) Übertragung von Wertobjekten „an Zahlungs Statt“ Weitergabe der Wertobjekte zur Einlösung Schuldner Gläubiger einlösende Stelle z.B. Bank Die Annahme führt zur Schuldentilgung Gutschrift des Scheckgegenwertes

11

(bezogenes Kreditinstitut)

April 2009 Grundschema der Zahlungsabwicklung mit einem Barscheck Kreditinstitut des Zahlungspflichtigen (bezogenes Kreditinstitut) 2. Vorlage der Schecks 4. Belastung 3. Zahlung Zahlungspflichtiger (Aussteller) Zahlungsempfänger 1. Ausstellung und Übergabe des Schecks Scheckverkehr / Georg Boll

2. Vorlage der Schecks. 4. Belastung. 3. Zahlung. Zahlungspflichtiger. (Aussteller) Zahlungsempfänger. 1. Ausstellung. und Übergabe. des Schecks. Scheckverkehr / Georg Boll.")

12

Die Rechtsnatur des Schecks

Der Scheck ist eine bei Sicht fällige Zahlungsanweisung. Er ermächtigt : das angewiesene Institut, für Rechnung des Ausstellers zu zahlen, den Scheckempfänger, die Zahlung von dem angewiesenen Institut in Empfang zu nehmen Der Scheck ist ein Wertpapier. Die Rechte aus dem Scheck kann nur derjenige geltend machen, der im Besitz der Urkunde ist Der Scheck ist ein streng förmliches Wertpapier. Nur solche Zahlungsanweisungen sind Schecks, die bestimmte im Scheckgesetz vorgeschriebene Bestandteile enthalten

13

Inhalt der Scheckurkunde

Eine Scheckurkunde muss bestimmte, im Scheckgesetz vorgeschriebene Angaben enthalten (gesetzliche Bestandteile) Kreditinstitute erkennen aus Sicherheitsgründen nur Scheckziehungen auf den von ihnen ausgegebenen Vordrucken an. Die nach den Richtlinien für einheitliche Zahlungsverkehrsvordrucke genormten Schecks ermöglichen die maschinelle Bearbeitung und den Einzug der Scheckbeträge auf elektronischem Wege Die von allen Kreditinstituten ausgegebenen einheitlichen Scheckformulare enthalten neben den gesetzlichen Bestandteilen noch weitere Angaben ( kaufmännische Bestandteile)

Kreditinstitute erkennen aus Sicherheitsgründen nur Scheckziehungen auf den von ihnen ausgegebenen Vordrucken an. Die nach den Richtlinien für einheitliche Zahlungsverkehrsvordrucke genormten Schecks ermöglichen die maschinelle Bearbeitung und den Einzug der Scheckbeträge auf elektronischem Wege. Die von allen Kreditinstituten ausgegebenen einheitlichen Scheckformulare enthalten neben den gesetzlichen Bestandteilen noch weitere Angaben ( kaufmännische Bestandteile)")

15

Inhalt der Scheckurkunde

Gesetzliche Bestandteile: 1. Die Bezeichnung als „Scheck“ im Text der Urkunde 2. Die unbedingte Anweisung, eine bestimmte Geldsumme zu zahlen 3. Das bezogene Kreditinstitut 4. Den Zahlungsort 6. Die Unterschrift des Ausstellers 5. Den Ort und Tag der Ausstellung

16

Inhalt der Scheckurkunde

Kaufmännische Bestandteile: 1. Die Schecksumme wird in Ziffern wiederholt, um um den Kreditinstituten eine schnelle Bearbeitung zu ermöglichen 2. Als Zahlungsempfänger kann der Aussteller selbst oder eine dritte Person namentlich angegeben sein 3. Durch die Überbringerklausel wird der Scheck zum Inhaberpapier und kann formlos weitergegeben werden 4. In der Spalte Verwendungszweck können Mitteilungen an den Zahlungsempfänger eingetragen werden 5. Die Schecknummer ermöglicht die Beachtung eines Widerrufs (Schecksperre) 6. Die Kontonummer des Ausstellers ist für die Belastungsbuchung erforderlich 7. Die Bankleitzahl des bezogenen Kreditinstituts ermöglicht den Scheckeinzug

6. Die Kontonummer des Ausstellers ist für die Belastungsbuchung erforderlich. 7. Die Bankleitzahl des bezogenen Kreditinstituts ermöglicht den Scheckeinzug.")

17

Scheckeinlösung bei nicht widerrufenen Schecks

bei widerrufenen Schecks innerhalb der Vorlegungsfrist außerhalb der Vorlegungsfrist innerhalb der Vorlegungsfrist außerhalb der Vorlegungsfrist das Kreditinstitut muss einlösen das Kreditinstitut darf einlösen das Kreditinstitut darf nicht einlösen das Kreditinstitut darf nicht einlösen der Widerruf muss beachtet werden, wenn es der Bank technisch möglich ist

18

Vorlegungsfristen für Schecks

Definition: Der Scheck ist bei Sicht zahlbar. Er soll für den Aussteller kein Kreditmittel sein. Schecks sollen daher den bezogenen Kreditinstituten so schnell wie möglich zur Einlösung vorgelegt werden.

19

Vorlegungsfristen für Schecks

Das Scheckgesetz begrenzt die Umlaufzeit von Schecks durch Vorlegungsfristen bestimmt, dass auch vordatierte Schecks bei Vorlage (bei Sicht) zahlbar sind

zahlbar sind.")

20

Vorlegungsfristen für Schecks

Es gilt eine gesetzliche Vorlegefrist von : 8 Tagen: für im Inland ausgestellte Schecks 20 Tagen: für im europäischen Ausland oder in einem an das Mittelmeer angrenzenden Land ausgestellte Schecks 70 Tagen: für in überseeischen Ländern ausgestellte Schecks

21

Bedeutung der Vorlegungsfristen für Schecks

Rechtslage bis zum Ablauf der Vorlegungsfrist Rechtslage nach Ablauf der Vorlegungsfrist Scheckinhaber sichert sich scheckrechtliche Rückgriffsansprüche gegen Indossanten und Aussteller Scheckinhaber verliert scheckrechtliche Rückgriffsansprüche. Er kann nur noch bürgerlich-rechtliche Ansprüche geltend machen Bezogenes KI ist dem Aussteller gegenüber zur Einlösung verpflichtet, sofern der Scheck ordnungsgemäß ausgestellt wurde und das Konto Deckung aufweist Bezogenes KI ist dem Aussteller gegenüber zur Einlösung berechtigt aber nicht verpflichtet, sofern der Scheck ordnungsgemäß ausgestellt wurde und das Konto Deckung aufweist. Praxis: Grundsätzliche Einlösung verspätet vorgelegter Schecks

22

Fristen im Scheckgesetz

April 2009 Fristen im Scheckgesetz Art. 28 ScheckG : „...bei Sicht zahlbar..“ - - Gegenteiliges gilt als nicht geschrieben = bereits am Tag der Ausstellung ≠ Datum der Ausstellung ( z.B.: vordatierter Scheck) Rückdatierung möglich = Verkürzung der Frist (Art 29) Art. 29 ScheckG : - Vorlegung zur Einlösung binnen acht Tagen - Vorlegungsfrist beginnt ab dem im Scheck angegebenen Tag = Ausstellungstag § 187 I BGB : Art 56 ScheckG : Ausstellung = Ereignis = Tag der Ausstellung wird nicht mitgezählt ! Art 79 WG : Art 55 I ScheckG : Vorlage nur an einem Werktag, nicht jedoch Sonnabend Art 55 II ScheckG : letzter Tag = Sonnabend, Sonntag oder Feiertag = Verlängerung bis nächsten Werktag Art 55 II ScheckG : Feiertage innerhalb der (Verlängerungs-) Frist werden nicht mitgerechnet Scheckverkehr / Georg Boll

Rückdatierung möglich = Verkürzung der Frist (Art 29) Art. 29 ScheckG : - Vorlegung zur Einlösung binnen acht Tagen - Vorlegungsfrist beginnt ab dem im Scheck angegebenen Tag = Ausstellungstag. § 187 I BGB : Art 56 ScheckG : Ausstellung = Ereignis = Tag der Ausstellung wird nicht mitgezählt ! Art 79 WG : Art 55 I ScheckG : Vorlage nur an einem Werktag, nicht jedoch Sonnabend Art 55 II ScheckG : letzter Tag = Sonnabend, Sonntag oder Feiertag = Verlängerung bis nächsten Werktag Art 55 II ScheckG : Feiertage innerhalb der (Verlängerungs-) Frist werden nicht mitgerechnet. Scheckverkehr / Georg Boll.")

23

1 2 3 4 5 6 7 8 9 Feiertag Werktag Art. 28 ...bei Sicht zahlbar..

Art 56 ScheckG : Ausstellung = Ereignis (§ 187 I BGB ) Art 79 WG = Tag der Ausstellung wird nicht mitgezählt ! Art 55 I ScheckG : Vorlage nur an einem Werktag, nicht jedoch Sonnabend Art 55 II 1ScheckG : letzter Tag = Sonnabend, Sonntag oder Feiertag = Verlängerung bis nächsten Werktag Art 55 II 2 ScheckG : Feiertage innerhalb der Vorlegungsfrist werden mitgerechnet, Feiertage innerhalb der ( Verlängerungs-) Frist werden nicht mitgerechnet Tag der Aus-stellung Feiertag Werktag 1 2 3 4 5 6 7 8 9 Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. Art bei Sicht zahlbar.. Art gesetzliche Vorlegungsfrist..

Art 79 WG = Tag der Ausstellung wird nicht mitgezählt ! Art 55 I ScheckG : Vorlage nur an einem Werktag, nicht jedoch Sonnabend Art 55 II 1ScheckG : letzter Tag = Sonnabend, Sonntag oder Feiertag = Verlängerung bis nächsten Werktag Art 55 II 2 ScheckG : Feiertage innerhalb der Vorlegungsfrist werden mitgerechnet, Feiertage innerhalb der ( Verlängerungs-) Frist werden nicht mitgerechnet. Tag der Aus-stellung. Feiertag. Werktag Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. Art bei Sicht zahlbar.. Art gesetzliche Vorlegungsfrist..")

24

Ostern 1 2 3 4 5 6 7 8 Art. 28 ...bei Sicht zahlbar..

Art 56 ScheckG : Ausstellung = Ereignis (§ 187 I BGB ) Art 79 WG = Tag der Ausstellung wird nicht mitgezählt ! Art 55 I ScheckG : Vorlage nur an einem Werktag, nicht jedoch Sonnabend Art 55 II 1ScheckG : letzter Tag = Sonnabend, Sonntag oder Feiertag = Verlängerung bis nächsten Werktag Art 55 II 2 ScheckG : Feiertage innerhalb der Vorlegungsfrist werden mitgerechnet, Feiertage innerhalb der ( Verlängerungs-) Frist werden nicht mitgerechnet Ostern Tag der Aus-stellung 1 2 3 4 5 6 7 8 Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo. Di. Art bei Sicht zahlbar.. Art gesetzliche Vorlegungsfrist..

Art 79 WG = Tag der Ausstellung wird nicht mitgezählt ! Art 55 I ScheckG : Vorlage nur an einem Werktag, nicht jedoch Sonnabend Art 55 II 1ScheckG : letzter Tag = Sonnabend, Sonntag oder Feiertag = Verlängerung bis nächsten Werktag Art 55 II 2 ScheckG : Feiertage innerhalb der Vorlegungsfrist werden mitgerechnet, Feiertage innerhalb der ( Verlängerungs-) Frist werden nicht mitgerechnet. Ostern. Tag der Aus-stellung Fr. Sa. So. Mo. Di. Mi. Do. Fr. Sa. So. Mo. Di. Art bei Sicht zahlbar.. Art gesetzliche Vorlegungsfrist..")

25

Scheckwiderruf Der Aussteller kann von dem bezogenen Kreditinstitut einen Scheck (rechtzeitig) sperren lassen Rechtzeitig bedeutet, dass der Widerruf im Rahmen des ordnungsgemäßen Geschäftsablaufs berücksichtigt werden kann. Bei Sparkassen muss sich der Kontoinhaber selbst so lange um die Sperre des Schecks bemühen, wie die Gefahr des Missbrauchs besteht, sofern die Sparkasse den Kunden schriftlich auf die Folgen einer unterlassenen Verlängerung einer Schecksperre hingewiesen hat. Diese ist grundsätzliche nur sechs Monate gültig (Urteil des OLG Nürnberg vom – 4 U d3515/92). Bei privaten Banken und Kreditgenossenschaften gilt die Schecksperre unbegrenzt.

. Bei privaten Banken und Kreditgenossenschaften gilt die Schecksperre unbegrenzt.")

26

Der Urkunden- und Wechselprozess (§§ 592 – 605a ZPO)

Zweck: schnellere Erlangung eines vollstreckbaren Titels durch Beschränkung der zur Verfügung stehenden Beweismittel und durch den Ausschluss der Widerklage (§ 595 Abs. 1 ZPO) Voraussetzungen: Geltendmachung eines Anspruches auf entweder: – Zahlung einer bestimmten Geldsumme oder – Leistung einer bestimmten Menge vertretbarer anderer Sachen oder Wertpapiere nicht statthaft bei Ansprüchen auf Herausgabe bestimmter Sachen!

Voraussetzungen: Geltendmachung eines Anspruches auf. entweder: – Zahlung einer bestimmten Geldsumme oder. – Leistung einer bestimmten Menge vertretbarer. anderer Sachen oder Wertpapiere. nicht statthaft bei Ansprüchen auf Herausgabe bestimmter Sachen!")

27

Der Urkunden- und Wechselprozess (§§ 592 – 605a ZPO)

Beweisbarkeit sämtlicher den Anspruch begründenden Tatsachen durch Urkunden In der Klageschrift muss erklärt werden, dass im Urkundenprozess geklagt wird. Urkunden sind die allein zulässigen Beweismittel. Ausnahme: § 595 Abs. 2 ZPO: hinsichtlich anderer Tatsachen als derer, die zum Anspruch führen, ist neben der Urkunde auch ein Antrag auf Parteivernehmung zulässig (z.B. bezüglich der Echtheit einer Urkunde)

")

28

Der Urkunden- und Wechselprozess (§§ 592 – 605a ZPO)

Definition Urkunde: Schriftstücke aller Art, d.h. es spielt keine Rolle ob das Schriftstück original, kopiert, ausgedruckt, unterschrieben oder nicht unterschrieben ist. Aber: Der Beweiswert unterliegt der freien Beweiswürdigung des Gerichts.

29

Der Urkunden- und Wechselprozess (§§ 592 – 605a ZPO)

Vorteile für den Kläger: Es kann eine einzige Urkunde genügen, um den Anspruch zu begründen (z.B. Mietvertrag plus Vorbringen in der Klageschrift, dass Miete aussteht). Beklagter kann Einwendungen und Einreden gegen den Anspruch nur durch Urkunden, § 598 ZPO vorbringen. Minderung des Insolvenzrisikos des Beklagten wegen schnellerer Vollstreckbarkeit

. Beklagter kann Einwendungen und Einreden gegen den Anspruch nur durch Urkunden, § 598 ZPO vorbringen. Minderung des Insolvenzrisikos des Beklagten wegen schnellerer Vollstreckbarkeit.")

30

Der Urkunden- und Wechselprozess (§§ 592 – 605a ZPO)

Risiken / Nachteile für den Kläger: Möglicherweise nicht endgültiges Ergebnis, da das Urteil im Urkundenprozess durch ein Nachverfahren im ordentlichen Prozess umgestoßen werden kann Schadenersatzrisiko bei schneller Vollstreckung und nachträglicher Klageabweisung im ordentlichen Prozess

31

nach Art der Übertragung der Scheckrechte nach der Einlösungsgarantie

Scheckarten nach Art der Einlösung nach Art der Übertragung der Scheckrechte nach der Einlösungsgarantie Barscheck Verrechnungs- scheck gekreuzter Auslandsscheck Orderscheck Inhaberscheck Rektascheck nicht garantierte Schecks garantierte Schecks bestätigte Bundesbank - Schecks

32

nach der (sachenrechtlichen) Übertragung

Scheckarten nach der (sachenrechtlichen) Übertragung nach der Einlösung Barscheck Verrechnungs- scheck gekreuzter Auslandsscheck Orderscheck Inhaberscheck Rektascheck

Übertragung. nach der Einlösung. Barscheck. Verrechnungs- scheck. gekreuzter Auslandsscheck. Orderscheck. Inhaberscheck. Rektascheck.")

33

nach der (sachenrechtlichen) Übertragung

Inhaberscheck Orderscheck Rektascheck Schecks ohne Angabe eines Begünstigten oder mit dem Zusatz „oder Überbringer“ Schecks, die an eine bestimmte Person mit oder ohne den Vermerk „an Order“ ausgestellt sind Schecks, die an eine bestimmte Person mit dem Vermerk „nicht an Order“ ausgestellt sind Übertragung durch Einigung und Übergabe Übertragung durch Einigung und Übergabe des indossierten Papiers Übertragung durch Einigung und Übergabe und Zession

34

Gekreuzter Auslands-scheck

nach der Einlösung Barscheck Verrechnungs-scheck Gekreuzter Auslands-scheck Schecks ohne besondere Angabe, da Zahlung grds. in Bargeld zu leisten ist Im Inland wie ein Verrechungsscheck zu behandeln „Crossing“ (Art.37/38 ScheckG) Schecks mit dem Vermerk „nur zur Verrechnung“ an die bezogene Bank

Schecks mit dem Vermerk „nur zur Verrechnung an die bezogene Bank.")

35

Verrechnungsschecks tragen den Vermerk

„Nur zur Verrechnung“ Sie dürfen vom bezogenen Kreditinstitut nur im Wege der Gutschrift eingelöst werden. Die Gutschrift gilt als Zahlung. Eine Streichung des Verrechnungsvermerks gilt als nicht erfolgt Der Verrechnungsvermerk kann vom Aussteller und von jedem Inhaber angebracht werden. Kreditinstitute geben auch Vordrucke aus, auf denen der Vermerk „Nur zur Verrechnung“ bereits eingedruckt ist

36

Bezogenes Kreditinstitut

Grundschema der Zahlungsabwicklung mit einem Barscheck Bezogenes Kreditinstitut 3. Belastung 2. Vorlage und Barauszahlung Aussteller Zahlungsempfänger 1. Übergabe des Schecks

37

Bezogenes Kreditinstitut

Grundschema der Zahlungsabwicklung mit einem Verrechnungsscheck 4. Vorlage des Datensatzes Bezogenes Kreditinstitut erste Inkassostelle und Verrechnung 5. Einlösung und Belastung 2. Einreichung zum Inkasso 3. Gutschrift E. v. Aussteller Zahlungsempfänger 1. Übergabe des Schecks

38

Vergleich von Barscheck und Verrechnungsscheck

Verwendung Barauszahlung an den Kontoinhaber oder an einen Dritten Gutschrift auf dem Konto eines Dritten Vorteil Zahlung auch an Nichtkontoinhaber Sicherheit: keine Barauszahlung; Einzugsweg lässt sich zurückverfolgen Nachteil Gefahr der Abhebung durch Unberechtigte bei Diebstahl oder Verlust Keine Zahlung an Nichtkontoinhaber

39

Arten der Schecks Orderschecks:

Orderschecks sind an den legitimierten Vorleger zahlbar. Sie tragen in der Praxis die Klausel „oder Order“, die aber rechtlich entbehrlich ist. Orderscheckvordrucke sind am rechten Rand mit einem roten Streifen versehen, der das Wort „Orderscheck“ im Negativdruck trägt

41

Empfänger = Remittent = Indossant Bezogener = Bank des Ausstellers

Weg eines Orderschecks Scheck- aussteller Scheck Empfänger = Remittent = Indossant Scheck + Indossament Indossatar Scheck zur Vorlage Bezogener = Bank des Ausstellers Zahlungsmittel

42

Arten der Schecks : Orderschecks

Indossament: Orderschecks müssen vor Weitergabe indossiert werden. Mit dem Indossament (Vermerk auf der Rückseite des Schecks) überträgt der Scheckberechtigte als Indossant die Rechte aus dem Scheck auf einen anderen z.B. auf sein Kreditinstitut. Der Indossant übernimmt gesamtschuldnerisch die scheckrechtliche Haftung. Er kann bei Nichteinlösung im Wege des Rückgriffs zur Zahlung gezwungen werden Kreditinstitute versehen Orderschecks nach dem Scheckabkommen nur mit einem Stempelaufdruck, der das Indossament ersetzt Das bezogene Kreditinstitut ist vor Einlösung eines Orderschecks verpflichtet, die Indossamente und die Legitimation des Vorlegers zu prüfen

überträgt der Scheckberechtigte als Indossant die Rechte aus dem Scheck auf einen anderen z.B. auf sein Kreditinstitut. Der Indossant übernimmt gesamtschuldnerisch die scheckrechtliche Haftung. Er kann bei Nichteinlösung im Wege des Rückgriffs zur Zahlung gezwungen werden. Kreditinstitute versehen Orderschecks nach dem Scheckabkommen nur mit einem Stempelaufdruck, der das Indossament ersetzt. Das bezogene Kreditinstitut ist vor Einlösung eines Orderschecks verpflichtet, die Indossamente und die Legitimation des Vorlegers zu prüfen.")

43

Rechtswirkungen des Indossaments Legitimationsfunktion

Transportfunktion Garantiefunktion Legitimationsfunktion Übergang sämtlicher Rechte vom Indossanten auf den Indossatar Indossant übernimmt Haftung für die Zahlung des Schecks Rechtmäßiger Inhaber des Schecks ist derjenige, der sich durch eine ununterbrochene Indossamentenkette legitimieren kann

44

Arten der Schecks : Inhaberschecks

Inhaberschecks sind an den Vorleger zahlbar. Durch den Eindruck der Überbringerklausel wird aus dem geborenen Orderpapier ein Inhaberpapier. Inhaberschecks werden durch formlose Übereignung des Papiers übertragen. Sie können zusätzlich ein Indossament erhalten, werden dadurch aber nicht zu Orderpapieren. In der Praxis werden Inhaberschecks aber selten indossiert

45

Arten der Schecks : Rektaschecks

Rektaschecks sind an den namentlich genannten Empfänger zahlbar. Sie tragen die Klausel „nicht an Order“ (negative Orderklausel) Der auf dem Scheck genannte Empfänger kann seine Rechte nur durch Abtretung (Zession) übertragen

Der auf dem Scheck genannte Empfänger kann seine Rechte nur durch Abtretung (Zession) übertragen.")

46

bankübliche Scheckbestätigung

Rechtsfolgen : „Der Scheck geht in Ordnung unter dem banküblichen Vorbehalt.“ Für das Kreditinstitut besteht keine Einlösungsverpflichtung. Die Bestätigung bezieht sich auf den Zeitpunkt der Anfrage. ( Der Aussteller könnte den Scheck später widerrufen, oder die Kontodeckung zum Zeitpunkt der Scheckvorlage kann entfallen sein. „Wir bestätigen, dass der Scheck bei uns eingelöst wird.“ Einlösungsverpflichtung für das Kreditinstitut. Sie wird nur in Ausnahmefällen gegeben und setzt voraus, dass der Scheckaussteller über eine einwandfreie Bonität und entsprechende Kontodeckung verfügt. Eine uneingeschränkte Scheckbestätigung darf nur von der Deutschen Bundesbank erteilt werden (bestätigter LZB-Scheck); der Kunde erhält in diesem Fall einen Scheck mit dem Vermerk der Einlösungsgarantie.

; der Kunde erhält in diesem Fall einen Scheck mit dem Vermerk der Einlösungsgarantie.")

47

Zahlungsmöglichkeiten / Ausland

Die Banken haben verschiedene Möglichkeiten, Zahlungen ins Ausland auszuführen und aus dem Ausland zu erhalten Scheck Überweisung Banken – Orderscheck Kundenscheck Brieflich Fernschriftlich Telegrafisch Telefonisch SWIFT

48

Banken - Orderscheck Zahlungs-pflichtiger (Auftraggeber) Begünstigter

(Schecknehmer) Auftragserteilung Einreichung zur Einlösung Scheckausstellung + Scheckversendung Bank des Auftraggebers (Aussteller) Bezogene Bank Kontovertrag +Scheckvertrag

Auftragserteilung. Einreichung. zur Einlösung. Scheckausstellung + Scheckversendung. Bank des Auftraggebers. (Aussteller) Bezogene. Bank. Kontovertrag +Scheckvertrag.")

49

Auslandsscheck / Kundenscheck

Zahlungs- Pflichtiger (Auftraggeber) Begünstigter (Schecknehmer) Scheckversendung Einreichung zur Gutschrift Belastung Bezogene Bank Bank des Schecknehmers Inkasso

Begünstigter. (Schecknehmer) Scheckversendung. Einreichung. zur Gutschrift. Belastung. Bezogene. Bank. Bank des. Schecknehmers. Inkasso.")

50

Belegloser / beleggebundener Scheckeinzug

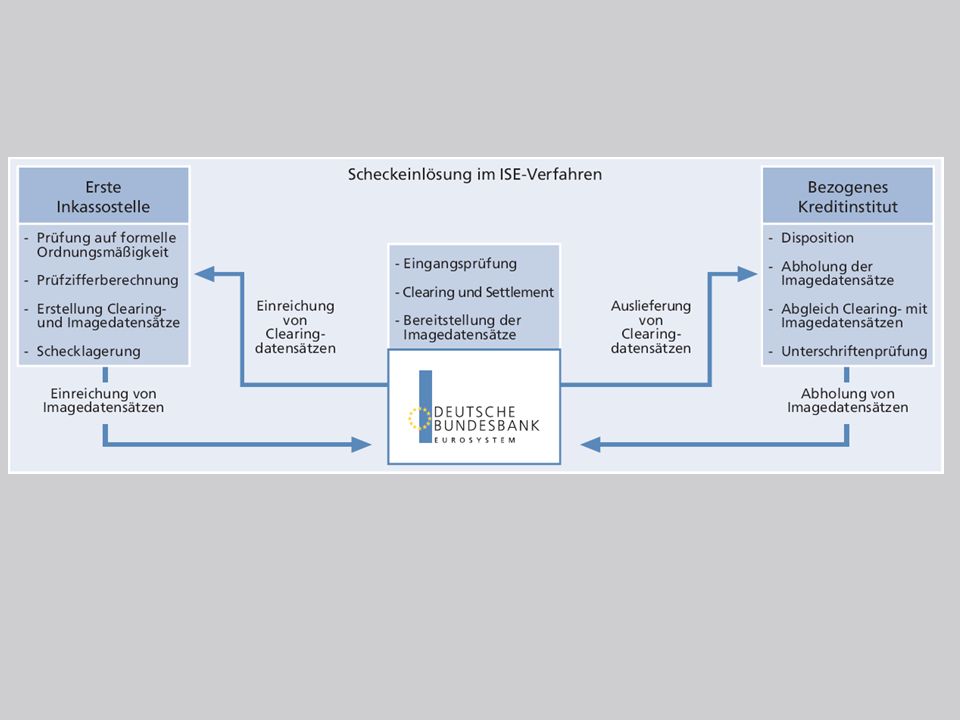

im BSE-Verfahren im ISE-Verfahren BSE : Belegloser Scheckeinzug, Schecks bis unter EUR Überleitung durch Kreditinstitute ( erste Inkassostellen ) Verwahrung der Originalschecks bzw. Mikrokopien bei der sog. Schecklagerstelle Keine Vorlage des Originalschecks beim bezogenen Instituts keine scheckrechtlichen Rückgriffsansprüche ISE: Imagegestützter -Scheckeinzug Schecks ab EUR Übermittlung eines „Image“ die Deutsche Bundesbank durch 1. Inkassostelle Keine Vorlage des Originalschecks beim bezogenen Institut scheckrechtliche Rückgriffsansprüche

Verwahrung der Originalschecks bzw. Mikrokopien bei der sog. Schecklagerstelle. Keine Vorlage des Originalschecks beim bezogenen Instituts keine scheckrechtlichen Rückgriffsansprüche. ISE: Imagegestützter -Scheckeinzug. Schecks ab EUR. Übermittlung eines „Image die Deutsche Bundesbank durch 1. Inkassostelle Keine Vorlage des Originalschecks beim bezogenen Institut scheckrechtliche Rückgriffsansprüche.")

53

Nichteinlösung von Schecks

Falls keine anderen Gründe dagegensprechen, wird der Scheck in der Bankpraxis auch nach Ablauf der Vorlegungsfrist eingelöst. Das bezogene Kreditinstitut ist berechtigt, bei Rückschecks ab einem Betrag von EUR gegenüber der ersten Inkassostelle einen Anspruch auf Zinsausgleich geltend zu machen, wenn der Wertstellungsverlust 30,00 EUR oder mehr beträgt, ansonsten beträgt das Rückscheckentgelt maximal 5,00 EUR.

54

Nichteinlösung von Schecks

Das Kreditinstitut kann die Scheckeinlösung verweigern bei Das Kreditinstitut muss die Scheckeinlösung verweigern bei fehlender Kontodeckung abgelaufener Vorlegungsfrist Formfehlern Vorlage eines Widerrufs nichtberechtigter Vorlage

55

Scheckrückgabe Nach dem Scheckabkommen haben die beteiligten Kreditinstitute bei der Scheckrückgabe zu beachten: Das bezogene Kreditinstitut hat einen Nicht-Bezahlt-Vermerk auf den Scheck anzubringen: „Vorgelegt am ... und nicht bezahlt. Ort, Datum, Name und Unterschrift des bezogenen Kreditinstituts“ Pflicht des Scheckinhabers, den unmittelbaren Vormann sowie den Aussteller innerhalb von 4 Werktagen von der Nichteinlösung zu benachrichtigen Jeder Indossant muss seinen Vormann innerhalb von zwei Werktagen benachrichtigen Scheckbedingungen Banken : bezogenes KI benachrichtigt Aussteller

56

Nichteinlösung von BSE-Schecks (unter 3.000 EUR)

Erstellung eines Datensatzes mit dem Vermerk: „Vom bezogenen Kreditinstitut am ... nicht bezahlt.“ Anbringung eines Vermerks auf dem Originalscheck oder einer Kopie Vermerk ist nicht gleichzusetzen mit einem Nichteinlösungsvermerk. Schecknehmer kann keine scheckrechtlichen Regressansprüche geltend machen (Art.40 ScheckG) Durchsetzung der Ansprüche in einen ordentlichen Gerichtsverfahren Dabei entstehende Schäden hat die erste Inkassostelle zu ersetzen Aufklärungspflicht liegt bei der ersten Inkassostelle

Durchsetzung der Ansprüche in einen ordentlichen Gerichtsverfahren Dabei entstehende Schäden hat die erste Inkassostelle zu ersetzen Aufklärungspflicht liegt bei der ersten Inkassostelle.")

57

Scheckrückgabe : ISE-Schecks ab 6.000 EUR

Deutsche Bundesbank als Abrechnungsstelle gibt eine elektronische Nichteinlösungserklärung (Nichtbezahltvermerk) ab und stellt damit die Zahlungsverweigerung fest. (Art 40 Nr.3 ScheckG) = Voraussetzung für einen Scheckprozess = Voraussetzung für den Scheckrückgriff

ab und stellt damit die Zahlungsverweigerung fest. (Art 40 Nr.3 ScheckG) = Voraussetzung für einen Scheckprozess. = Voraussetzung für den Scheckrückgriff.")

58

Scheckrückgabe : ISE-Schecks ab 6.000 EUR

Rückgriffsansprüche verjähren: Rückgriffsansprüche gegenüber Indossanten, Aussteller und den anderen Scheckverpflichteten: In sechs Monaten nach Ablauf der Vorlegungsfrist Rückgriffsansprüche eines Verpflichteten gegen einen anderen Scheckverpflichteten: In sechs Monaten ab dem Tage, an dem der Scheck von dem Verpflichteten eingelöst oder ihm gegenüber gerichtlich geltend gemacht worden ist

59

Scheckrückgabe Scheckgegenwerte von nichteingelösten Schecks:

BSE – Schecks : spätestens an dem auf den Eingangstag der Scheckdaten folgenden Bankarbeitstag an die erste Inkassostelle zurückrechnen ISE – Schecks : spätestens an dem auf den Tag der Vorlage des Scheckbildes folgenden Bankarbeitstag über die Deutsche Bundesbank an die erste Inkassostelle zurückrechnen Eilnachricht an die erste Inkassostelle bis spätestens Uhr an dem auf den Tag der Vorlage folgenden Bankarbeitstag mittels Telefax …Telegramm

60

Zivilprozessordnung Fünftes Buch Urkunden- und Wechselprozess Stand: Zuletzt geändert durch Art. 4 G v I 1073 § 592 Zulässigkeit Ein Anspruch, welcher die Zahlung einer bestimmten Geldsumme oder die Leistung einer bestimmten Menge anderer vertretbarer Sachen oder Wertpapiere zum Gegenstand hat, kann im Urkundenprozeß geltend gemacht werden, wenn die sämtlichen zur Begründung des Anspruchs erforderlichen Tatsachen durch Urkunden bewiesen werden können. Als ein Anspruch, welcher die Zahlung einer Geldsumme zum Gegenstand hat, gilt auch der Anspruch aus einer Hypothek, einer Grundschuld, einer Rentenschuld oder einer Schiffshypothek. (1) Die Klage muß die Erklärung enthalten, daß im Urkundenprozeß geklagt werde. (2) Die Urkunden müssen in Urschrift oder in Abschrift der Klage oder einem vorbereitenden Schriftsatz beigefügt werden. Im letzteren Fall muß zwischen der Zustellung des Schriftsatzes und dem Termin zur mündlichen Verhandlung ein der Einlassungsfrist gleicher Zeitraum liegen.

Die Klage muß die Erklärung enthalten, daß im Urkundenprozeß geklagt werde. (2) Die Urkunden müssen in Urschrift oder in Abschrift der Klage oder einem vorbereitenden Schriftsatz beigefügt werden. Im letzteren Fall muß zwischen der Zustellung des Schriftsatzes und dem Termin zur mündlichen Verhandlung ein der Einlassungsfrist gleicher Zeitraum liegen.")

61

§ 595 Keine Widerklage; Beweismittel

(1) Widerklagen sind nicht statthaft. (2) Als Beweismittel sind bezüglich der Echtheit oder Unechtheit einer Urkunde sowie bezüglich anderer als der im § 592 erwähnten Tatsachen nur Urkunden und Antrag auf Parteivernehmung zulässig. (3) Der Urkundenbeweis kann nur durch Vorlegung der Urkunden angetreten werden. § 598 Zurückweisung von Einwendungen Einwendungen des Beklagten sind, wenn der dem Beklagten obliegende Beweis nicht mit den im Urkundenprozeß zulässigen Beweismitteln angetreten oder mit solchen Beweismitteln nicht vollständig geführt ist, als im Urkundenprozeß unstatthaft zurückzuweisen.

Widerklagen sind nicht statthaft. (2) Als Beweismittel sind bezüglich der Echtheit oder Unechtheit einer Urkunde sowie bezüglich anderer als der im § 592 erwähnten Tatsachen nur Urkunden und Antrag auf Parteivernehmung zulässig. (3) Der Urkundenbeweis kann nur durch Vorlegung der Urkunden angetreten werden. § 598 Zurückweisung von Einwendungen. Einwendungen des Beklagten sind, wenn der dem Beklagten obliegende Beweis nicht mit den im Urkundenprozeß zulässigen Beweismitteln angetreten oder mit solchen Beweismitteln nicht vollständig geführt ist, als im Urkundenprozeß unstatthaft zurückzuweisen.")

62

§ 603 Gerichtsstand (1) Wechselklagen können sowohl bei dem Gericht des Zahlungsortes als bei dem Gericht angestellt werden, bei dem der Beklagte seinen allgemeinen Gerichtsstand hat. (2) Wenn mehrere Wechselverpflichtete gemeinschaftlich verklagt werden, so ist außer dem Gericht des Zahlungsortes jedes Gericht zuständig, bei dem einer der Beklagten seinen allgemeinen Gerichtsstand hat. § 604 Klageinhalt; Ladungsfrist (1) Die Klage muß die Erklärung enthalten, daß im Wechselprozeß geklagt werde. (2) Die Ladungsfrist beträgt mindestens vierundzwanzig Stunden, wenn die Ladung an dem Ort, der Sitz des Prozeßgerichts ist, zugestellt wird. In Anwaltsprozessen beträgt sie mindestens drei Tage, wenn die Ladung an einem anderen Ort zugestellt wird, der im Bezirk des Prozeßgerichts liegt oder von dem ein Teil zu dessen Bezirk gehört. (3) In den höheren Instanzen beträgt die Ladungsfrist mindestens vierund-zwanzig Stunden, wenn die Zustellung der Berufungs- oder Revisionsschrift oder der Ladung an dem Ort erfolgt, der Sitz deshöheren Gerichts ist; mindestens drei Tage, wenn die Zustellung an einem anderen Ort erfolgt, der ganz oder zum Teil in dem Landgerichtsbezirk liegt, in dem das höhere Gericht seinen Sitz hat; mindestens eine Woche, wenn die Zustellung sonst im Inland erfolgt.

Wechselklagen können sowohl bei dem Gericht des Zahlungsortes als bei dem Gericht angestellt werden, bei dem der Beklagte seinen allgemeinen Gerichtsstand hat. (2) Wenn mehrere Wechselverpflichtete gemeinschaftlich verklagt werden, so ist außer dem Gericht des Zahlungsortes jedes Gericht zuständig, bei dem einer der Beklagten seinen allgemeinen Gerichtsstand hat. § 604 Klageinhalt; Ladungsfrist. (1) Die Klage muß die Erklärung enthalten, daß im Wechselprozeß geklagt werde. (2) Die Ladungsfrist beträgt mindestens vierundzwanzig Stunden, wenn die Ladung an dem Ort, der Sitz des Prozeßgerichts ist, zugestellt wird. In Anwaltsprozessen beträgt sie mindestens drei Tage, wenn die Ladung an einem anderen Ort zugestellt wird, der im Bezirk des Prozeßgerichts liegt oder von dem ein Teil zu dessen Bezirk gehört. (3) In den höheren Instanzen beträgt die Ladungsfrist mindestens vierund-zwanzig Stunden, wenn die Zustellung der Berufungs- oder Revisionsschrift oder der Ladung an dem Ort erfolgt, der Sitz deshöheren Gerichts ist; mindestens drei Tage, wenn die Zustellung an einem anderen Ort erfolgt, der ganz oder zum Teil in dem Landgerichtsbezirk liegt, in dem das höhere Gericht seinen Sitz hat; mindestens eine Woche, wenn die Zustellung sonst im Inland erfolgt.")

63

§ 605 Beweisvorschriften (1) Soweit es zur Erhaltung des wechselmäßigen Anspruchs der rechtzeitigen Protesterhebung nicht bedarf, ist als Beweismittel bezüglich der Vorlegung des Wechsels der Antrag auf Parteivernehmung zulässig. (2) Zur Berücksichtigung einer Nebenforderung genügt, daß sie glaubhaft gemacht ist. § 605a Scheckprozess Werden im Urkundenprozeß Ansprüche aus Schecks im Sinne des Scheckgesetzes geltend gemacht (Scheckprozeß), so sind die §§ 602 bis 605 entsprechend anzuwenden.

Soweit es zur Erhaltung des wechselmäßigen Anspruchs der rechtzeitigen Protesterhebung nicht bedarf, ist als Beweismittel bezüglich der Vorlegung des Wechsels der Antrag auf Parteivernehmung zulässig. (2) Zur Berücksichtigung einer Nebenforderung genügt, daß sie glaubhaft gemacht ist. § 605a Scheckprozess. Werden im Urkundenprozeß Ansprüche aus Schecks im Sinne des Scheckgesetzes geltend gemacht (Scheckprozeß), so sind die §§ 602 bis 605 entsprechend anzuwenden.")

Ähnliche Präsentationen