Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

4

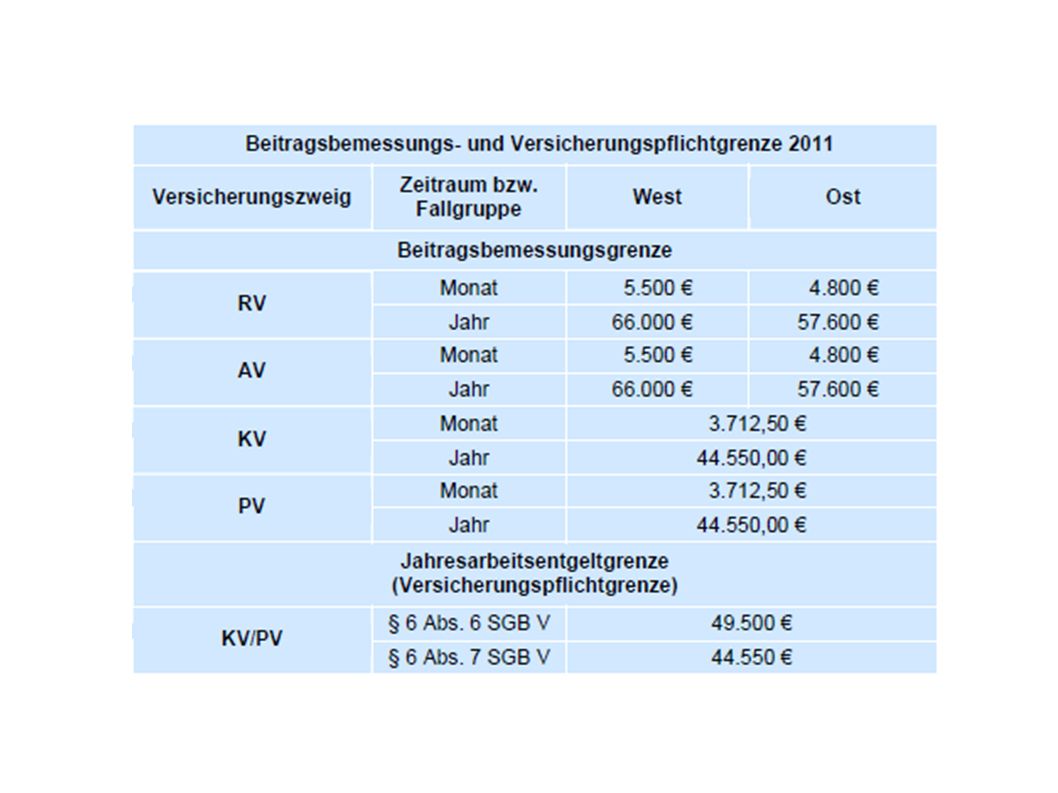

Der Kapitalmarkt in der Strategie von Lissabon Ganz offensichtlich erforderlich sind Fortschritte im Bereich der Portfoliobeschränkungen für die Anlagetätigkeit der Pensionsfonds. Würde in allen Mitgliedstaaten im Verhältnis ebensoviel in private Pensionsfonds investiert wie in den Niederlanden, so könnten auf den EU-Kapitalmärkten bis zu 5000 Mrd. Euro zusätzlich zur Verfügung stehen. Dies würde die künftige Belastung der Sozialversicherungssysteme verringern, die Kapitalkosten senken und die Verfügbarkeit von Wagniskapital erhöhen. Die Europäische Kommission wird im späteren Verlauf dieses Jahres einen neuen Vorschlag vorlegen, wonach Pensionsfonds, die der ergänzenden Altersvorsorge dienen, europaweit operieren können. Stephan Lindner stlindner@ipn.de www.attac.de/eu-ag Quelle: Der Europäische Rat von Lissabon, Eine Agenda für die wirtschaftliche und soziale Erneuerung Europas, Beitrag der Europäischen Kommission zur Sondertagung des Europäischen Rates am 23. Und 24. März 2000 in Lissabon

5

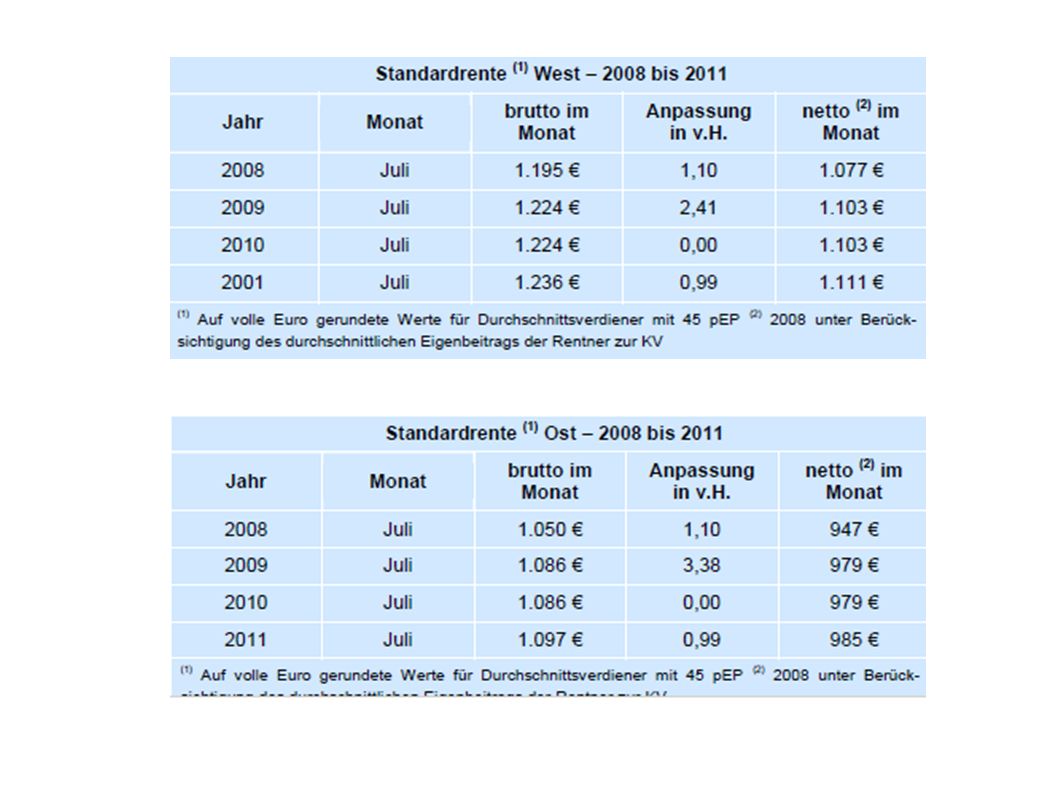

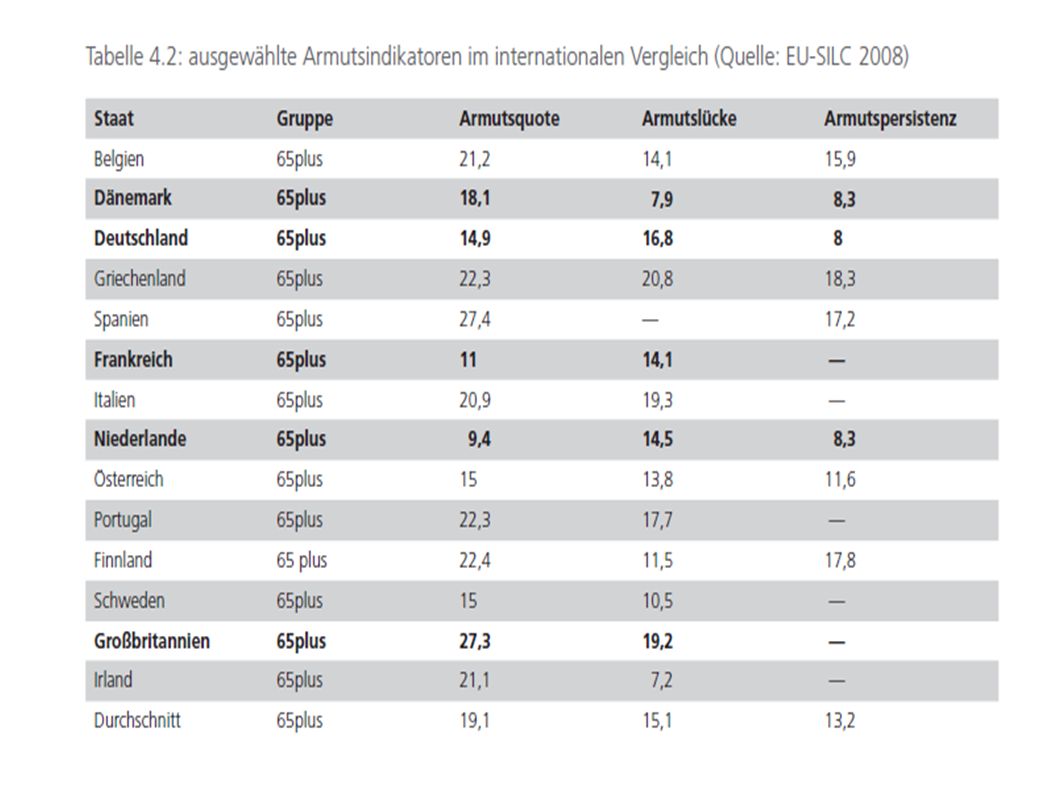

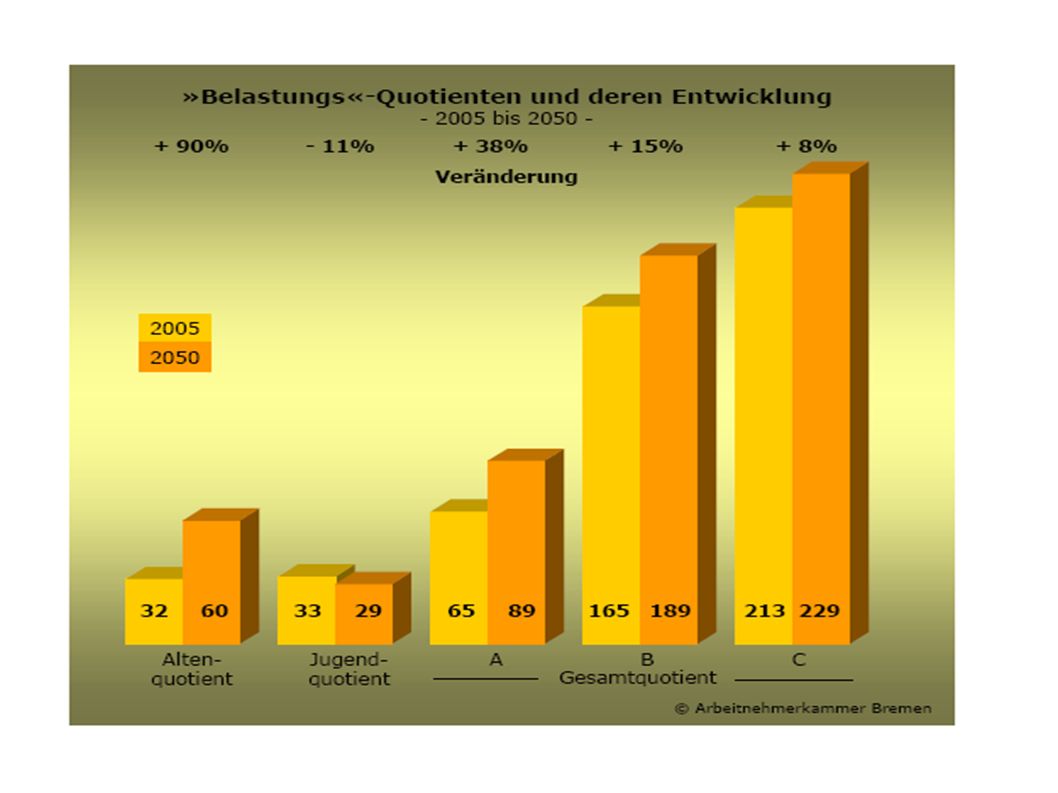

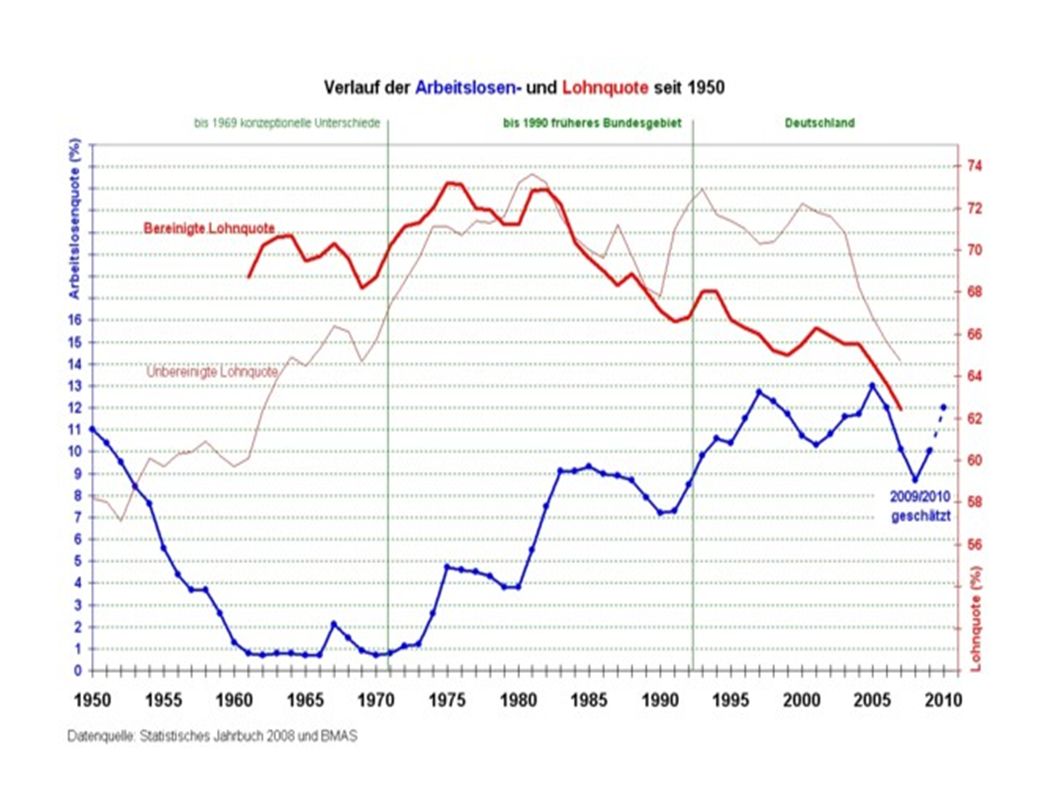

Krise: Renten in der OECD Die OECD lobt das deutsche Rentensystem. Zumindest im Vergleich zur stärker kapitalbasierten Altersvorsorge anderer Länder seien die Renten hierzulande sicher (Pensions at a glance 2009) Verlust Pensionsfonds 2008 5 400 000 000 000 $ i. e. 23 % der Anlagen Einkommen aus privaten Ersparnissen ca. 25 % des Gesamteinkommens (7 Länder > 40 %) Armutsrate Gesamtbevölkerung: 10,6 % Personen über 65 Jahre: 13,2 %

Verlust Pensionsfonds $ i. e. 23 % der Anlagen Einkommen aus privaten Ersparnissen ca. 25 % des Gesamteinkommens (7 Länder > 40 %) Armutsrate Gesamtbevölkerung: 10,6 % Personen über 65 Jahre: 13,2 %.")

6

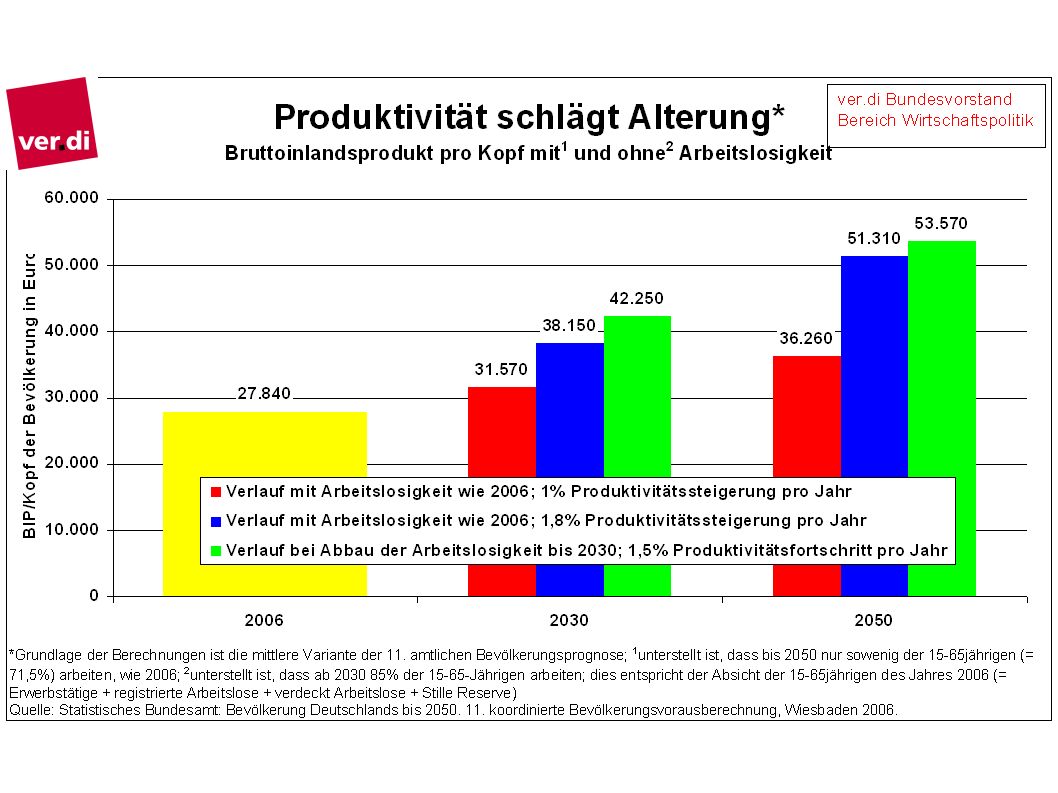

Inflationsbereinigte Aktienkurse der 500 größten US-Amerikanischen Unternehmen Wie sicher ist die Rente?

16

alle Leistungen für alle Personen von allen Einkommen zur Hälfte aus den Gewinnen von den Versicherten selbstverwaltet Bürgerversicherung Grundsätze

17

Bürgerversicherung wer ist versichert? alle bisherigen Mitglieder der GKV/GRV alle bisherigen Mitglieder der PKV alle bisherigen Mitglieder/Nutznießer eigener Systeme (Beamte) alle bisher nicht Versicherten geringfügig Beschäftigte nicht Berufstätige nicht Versicherbare

alle bisher nicht Versicherten geringfügig Beschäftigte nicht Berufstätige nicht Versicherbare.")

18

alle steuerpflichtigen Einkommen (50%) Lohn/Gehalt (unselbstständige Arbeit) Beamtengehalt Honorare Einkünfte aus selbstständiger Tätigkeit und Gewerbe Zinsen/Kapitaleinkommen Mieten/Pachten Veräußerungsgewinne Gewinne aller in D tätiger Unternehmen (50%) Bürgerversicherung wovon wird sie finanziert?

Lohn/Gehalt (unselbstständige Arbeit) Beamtengehalt Honorare Einkünfte aus selbstständiger Tätigkeit und Gewerbe Zinsen/Kapitaleinkommen Mieten/Pachten Veräußerungsgewinne Gewinne aller in D tätiger Unternehmen (50%) Bürgerversicherung wovon wird sie finanziert")

19

Bürgerversicherung was wird überflüssig? Beitragsbemessungsgrenzen Pflichtversicherungsgrenzen Private Krankenkassen (PKV) öffentliche Förderung kapitalgedeckter Altersvorsorge Riester-, Rüruprente Betriebsrenten

öffentliche Förderung kapitalgedeckter Altersvorsorge Riester-, Rüruprente Betriebsrenten.")

20

Solidarische Einfachsteuer umverteilende Vermögensteuer hohe Steuern auf hohe Einkommen angemessene Unternehmensbesteuerung Steuererhebung auf Veräußerungs- und Spekulationsgewinne Höhere Löhne und Gehälter Mindestlohn Umverteilung der Vermögen Vermögensabgabe Bürgerversicherung was wird nötig?

Ähnliche Präsentationen

als öffentliche Krankenversicherungsinstitution Zulassung.>")

, die reichsten 8,7%>")