Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

6

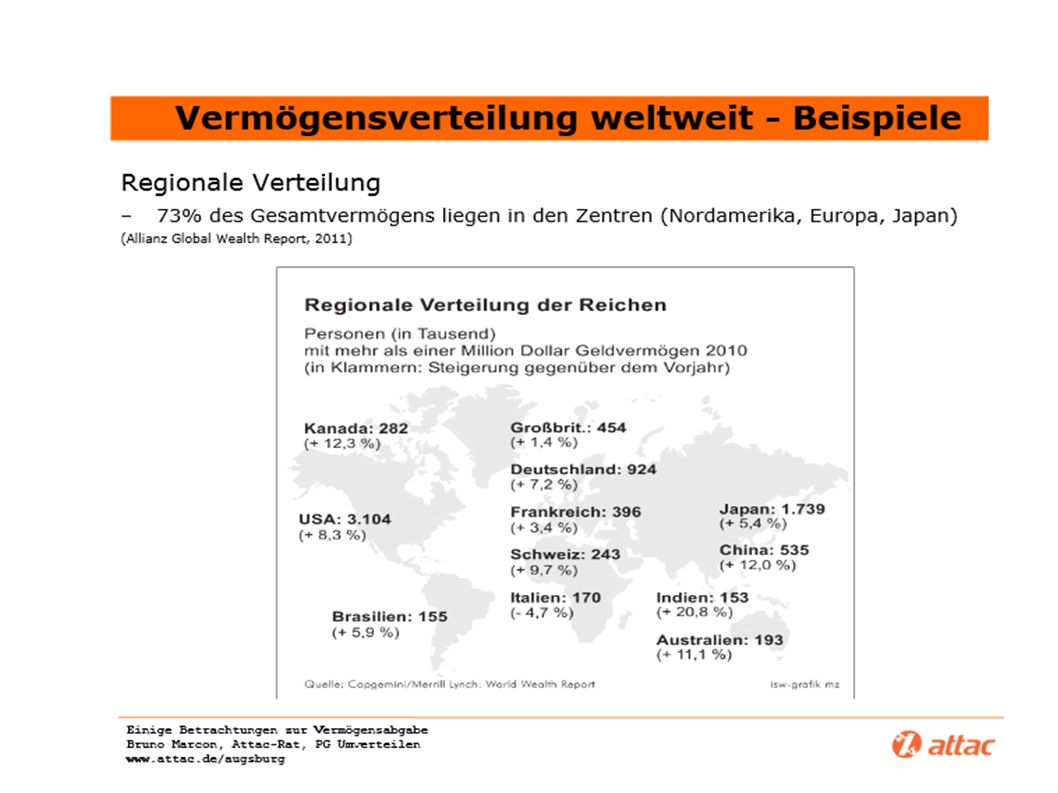

Eine Minderheit besitzt die Mehrheit der Vermögen: Die reichsten 0,5% der Menschheit besitzen 38,5% (89,1 Billionen US-$), die reichsten 8,7% besitzen sogar 82,6% des Weltvermögens (189,7 Billionen US-$). 67% der Weltbevölkerung besitzen weniger als 10'000 US-$, 23,6% zwischen 10'000 und 100'000 US-$, 8,2% zwischen 100'000 und 1'000'000 US-$ und 0,5% mehr als 1 Million US-$.

10

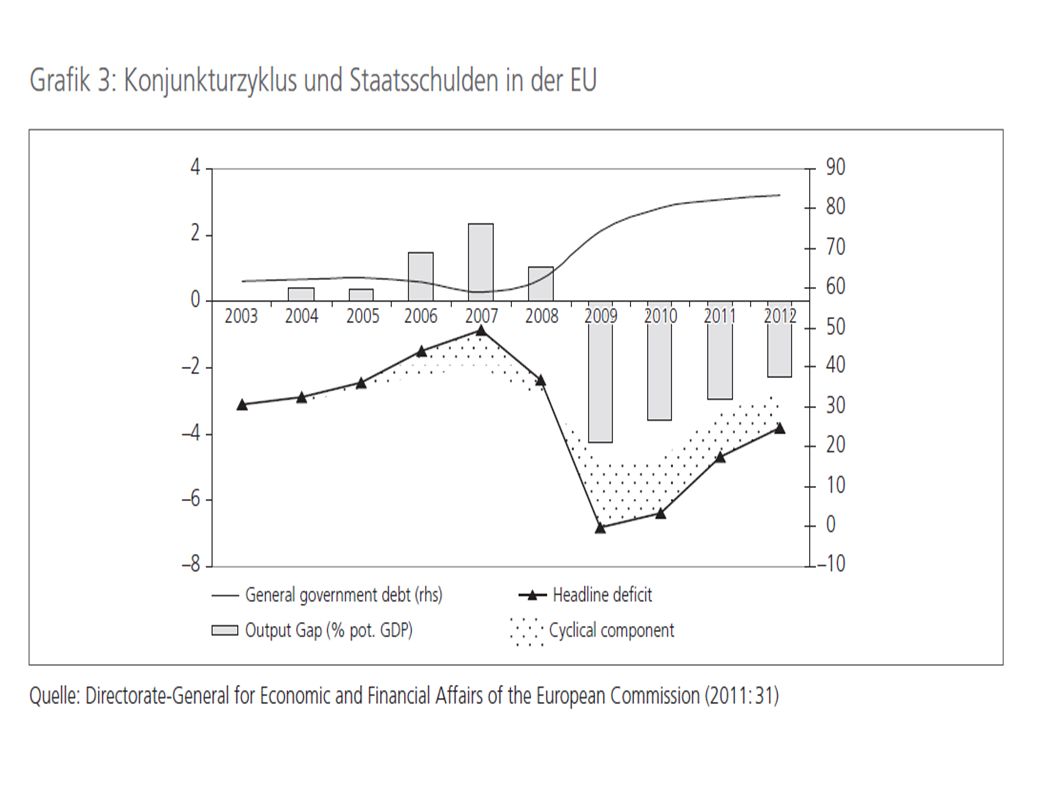

Privatvermögen – wohin damit? Wir wollen in Europa einen dauerhaft angelegten Weg, dessen Leitplanken * Strukturreformen für mehr Wettbewerbsfähigkeit auf der einen Seite und * Konsolidierung der Staatsfinanzen Auf der andern Seite sind. Angela Markel, 24.1.2013, Davos

13

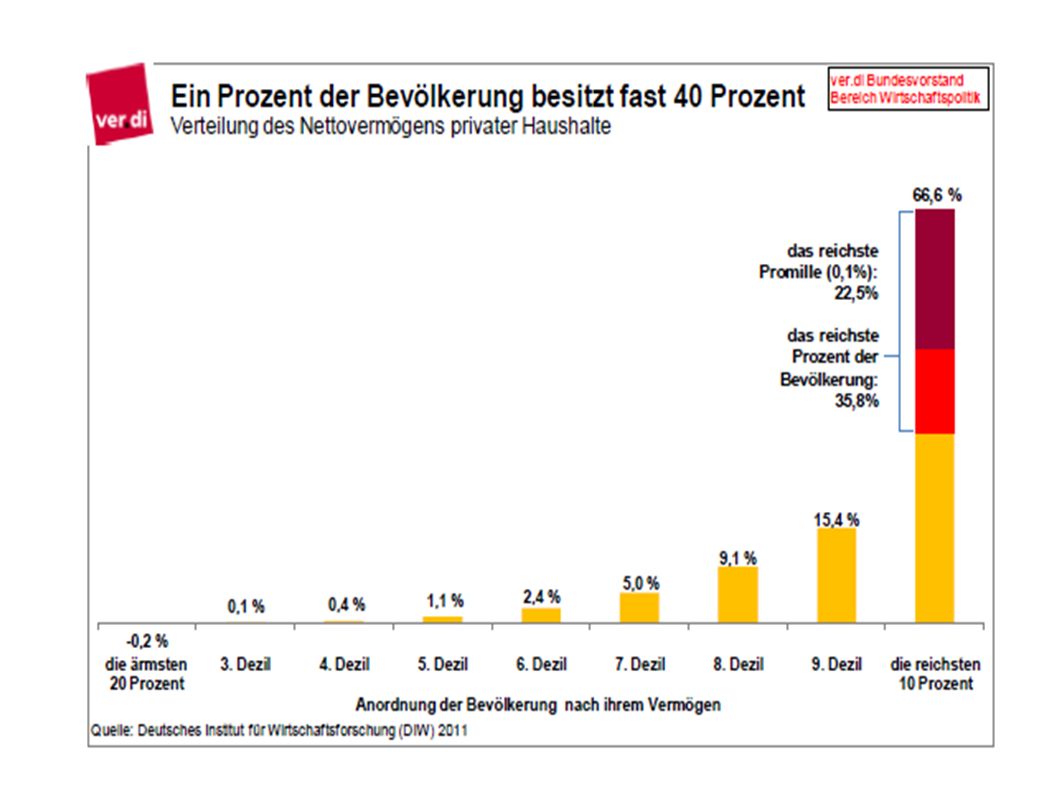

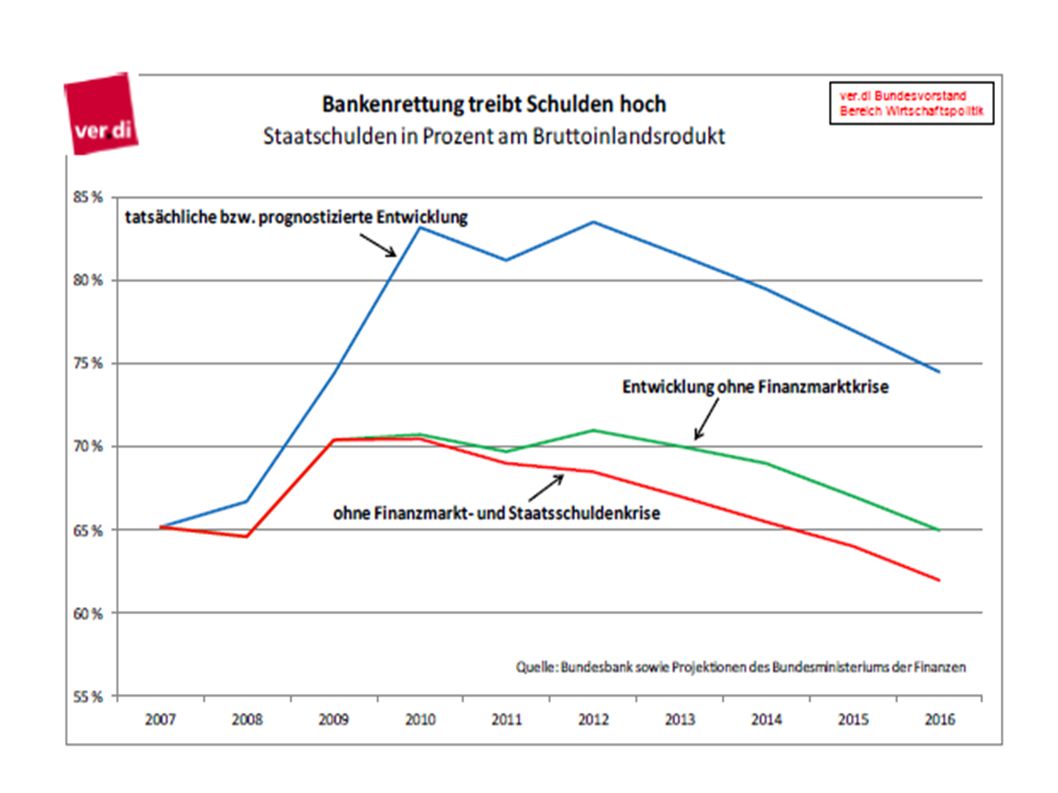

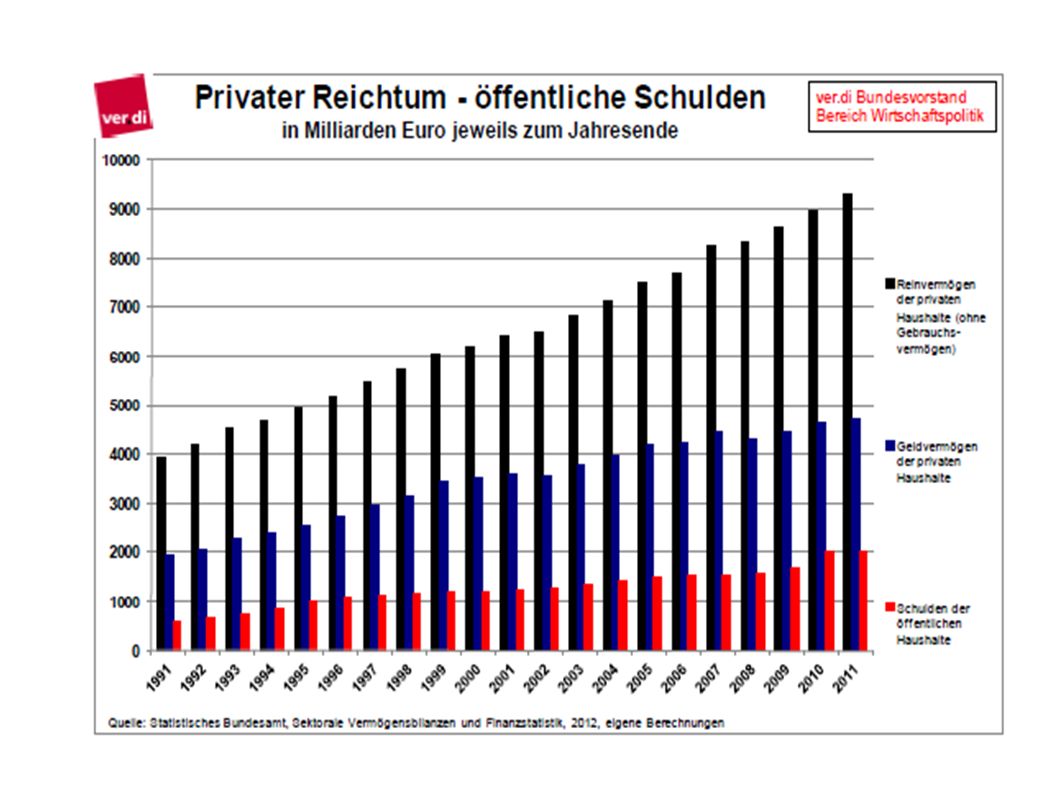

ver.di Bundesvorstand Bereich Wirtschaftspolitik, Argumente Faltblätter, Juli 2009

18

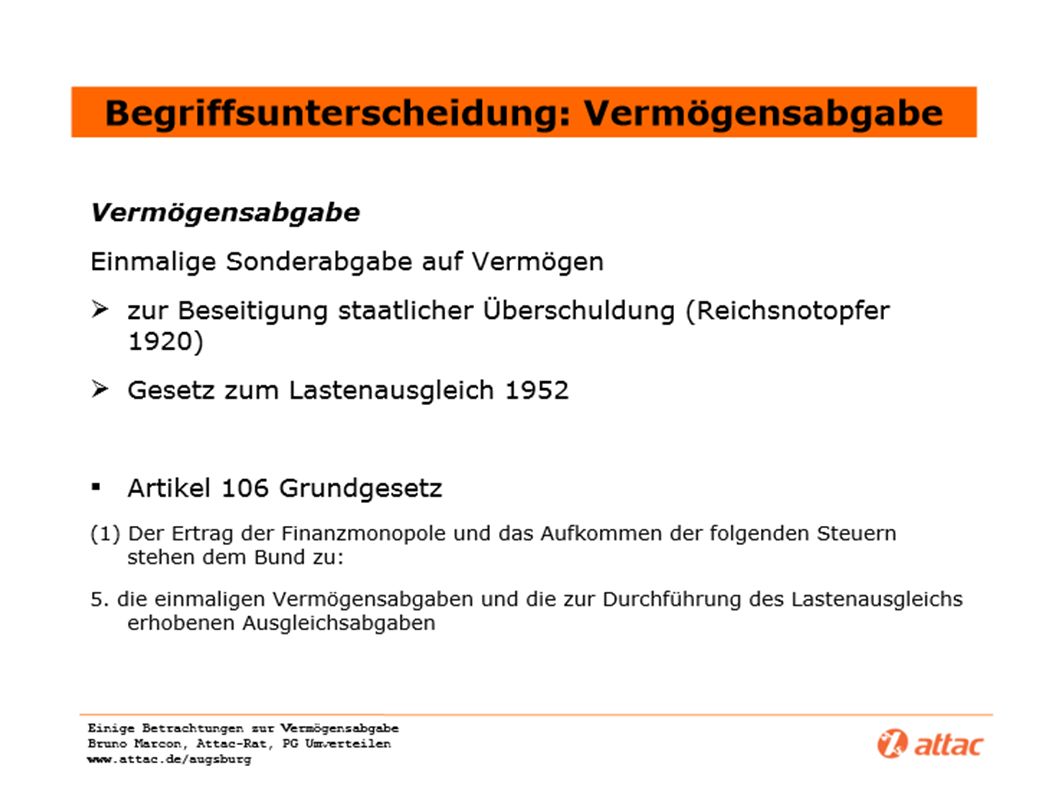

Begriffsunterscheidung: Vermögenssteuer Vermögenssteuer Steuer auf das bewertbare Vermögen des Steuerpflichtigen Meist niedriger Steuersatz Substanzsteuer -vom Wert des Nettovermögens berechnet Zuletzt 1996 erhoben mit einem damaligen Steueraufkommen von ca. 9 Mrd. DM Weitere vermögensbezogene Steuern: Erbschaftssteuer, Grundsteuer, Gewerbekapitalsteuer… Artikel 106 Grundgesetz 2) Das Aufkommen der folgenden Steuern steht den Ländern zu: 1. die Vermögensteuer

Das Aufkommen der folgenden Steuern steht den Ländern zu: 1. die Vermögensteuer.")

23

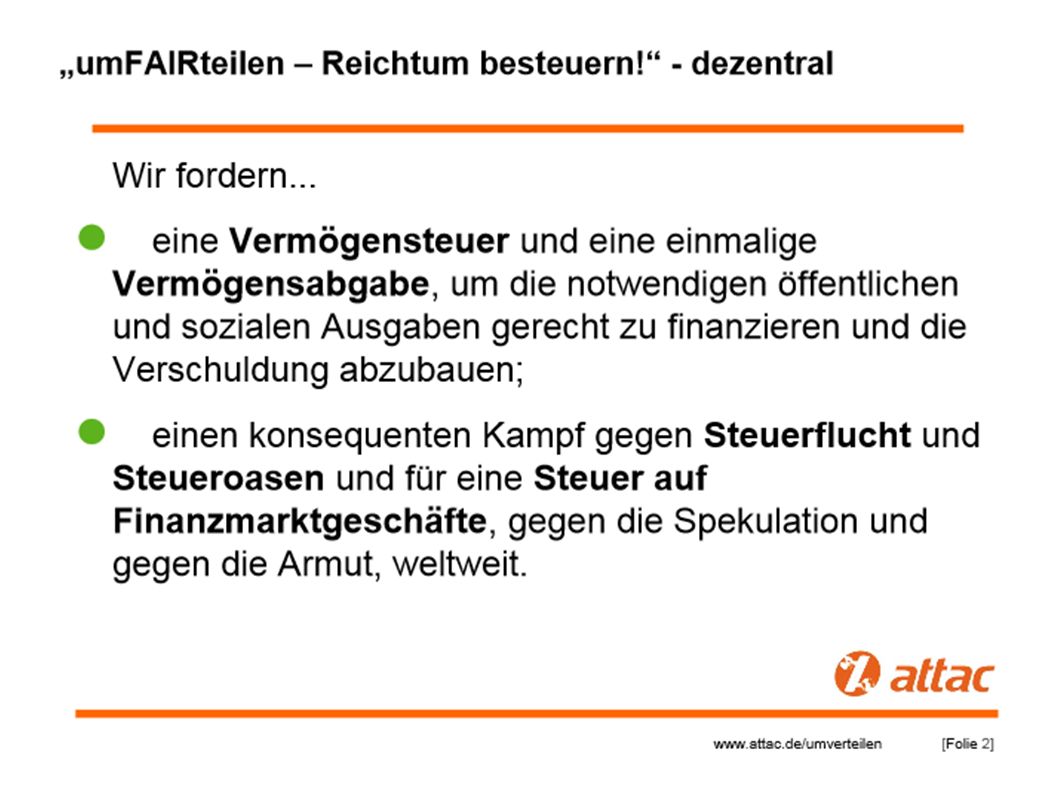

Abgabe für Millionäre und Milliardäre – Die Top 1% der Gesellschaft Gewinner der Umverteilungsmaschinerie der neoliberalen Globalisierung Berechnungsgrundlage: alle Vermögen (Geld,- Betriebs,- Kapital,- Immobilienvermögen) Abgabenhöhe und Progressive Staffelung Gesamtabgabenhöhe 50 % auf Nettovermögen Ohne Progression würden bei einem gleichbleibenden Abgabesatz die unteren Vermögensgruppen unverhältnismäßig hoch belastet werden Beginnend mit niedriger Abgabenhöhe bei unteren Millionären - ansteigend bis 70%, 80%... für die Superreichen Eckpunkte einer Vermögensabgabe I

24

Freigrenze-Freibetrag Freigrenze bei 1 Million Euro Übergangsregelung: Vermeidung von Fallbeileffekt (Progressionsangleichung) Für private Betriebsvermögen: Freibetrag von 2 Millionen Laufzeiten-Stichtag Einrichtung einer Laufzeit von eventuell bis zu 10 Jahren (u.a. für private Betriebsvermögen) Stichtag liegt in der Vergangenheit (z.B. 1.1.2010) – um Kapitalflucht zu vermeiden Eckpunkte einer Vermögensabgabe II

Stichtag liegt in der Vergangenheit (z.B ) – um Kapitalflucht zu vermeiden Eckpunkte einer Vermögensabgabe II.")

26

Umverteilen ohne Grenzen? * Vermögensabgabe: 1 000 Milliarden * Grundeinkommen: 500 Miliarden * 30-Stundenwoche: 300 Milliarden * Bürgerversicherung: ? Milliarden * Infrastruktur: ? Milliarden * Schuldenaudit: ? Milliarden

27

Grenzen akzeptieren? * Grenzen der Umverteilung * Grenzen des Wachstums * Grenzen des Kapitalismus

29

Umverteilen,... aber richtig!

Ähnliche Präsentationen