Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

BANKEN-KOLLEG Seminar “Privatkredit” DenizBank 31. 03

BANKEN-KOLLEG Seminar “Privatkredit” DenizBank Johannes Frei Teamleiter Handel und Gewerbekunden Raiffeisenlandesbank NÖ-Wien AG

2

FINISHED FILES ARE THE RE- SULT OF YEARS OF SCIENTIF-

IC STUDY COMBINED WITH THE EXPERIENCE OF YEARS

3

Einleitung- Inhalte des Vortrages

Begrüßung und Vorstellung Inhalte des Vortrages Organisationsinstrumente in der Kreditpraxis Wichtige Rechtsquellen Grundzusammenhänge des Kreditgeschäfts Engagementbearbeitung (Risikosteuerung) Erstbearbeitung (Entscheidung) Folgebearbeitung (Überwachung) Zusatzbearbeitung (Beendigung)

Erstbearbeitung (Entscheidung) Folgebearbeitung (Überwachung) Zusatzbearbeitung (Beendigung)")

4

Phasen- und Aktivitätenfolge bei einem Kreditfall

1. Beratungsphase Ermittlung des Kapitalbedarfes (wie viel Geld wird benötigt?) Auswahl der Finanzierungsformen (welche Finanzierungsquellen) Entwicklung eines optimalen Finanzierungspaketes (Finanzierungs-Mix) Beratungsgespräch (Kreditgespräch) 2. Antragsphase Einholung der Unterlagen (Einkommensunterlagen, Kostenvoranschläge, KSV- Auskünfte, usw.) Erstellung des Kreditantrages 3. Aufbereitungsphase Auswertung der Unterlagen Einholung von Bank- und Handelsauskünften Kontenanalyse und Darstellung des Gesamtobligos

Auswahl der Finanzierungsformen (welche Finanzierungsquellen) Entwicklung eines optimalen Finanzierungspaketes (Finanzierungs-Mix) Beratungsgespräch (Kreditgespräch) 2. Antragsphase. - Einholung der Unterlagen (Einkommensunterlagen, Kostenvoranschläge, KSV- Auskünfte, usw.) Erstellung des Kreditantrages. 3. Aufbereitungsphase. Auswertung der Unterlagen. Einholung von Bank- und Handelsauskünften. Kontenanalyse und Darstellung des Gesamtobligos.")

5

Phasen- und Aktivitätenfolge bei einem Kreditfall

4. Beurteilungsphase Beurteilung der persönlichen Kreditwürdigkeit Beurteilung der wirtschaftlichen Kreditfähigkeit Beurteilung der Sicherheiten (Wert, rechtliche Haltbarkeit) Berechnung des Blankoanteiles Erarbeitung der kreditwirtschaftlichen Stellungnahme 5. Entscheidungsphase Kreditreferat Beratung (ev. in einem Gremium) Kreditentscheidung durch den zuständigen Pouvoirträger

Berechnung des Blankoanteiles. Erarbeitung der kreditwirtschaftlichen Stellungnahme. 5. Entscheidungsphase. Kreditreferat. Beratung (ev. in einem Gremium) Kreditentscheidung durch den zuständigen Pouvoirträger.")

6

Phasen- und Aktivitätenfolge bei einem Kreditfall

6. Gestionierungsphase Erstellung der Kreditverträge Erstellung der Sicherheitenverträge Formale Kontrolle der Kreditkorrespondenz Einholung der Kundenunterschriften Hereinnahme der bedungenen Kreditsicherheiten Aktenanlage und Kontoeröffnung 7. Kontrollphase Formalkontrolle des Kreditaktes Kontrolle der bedungenen Sicherheiten Bei Mängeln – Kontaktaufnahme mit der zuständigen Stelle 8. Auszahlungsphase Krediteröffnung in der EDV (Aktivierung) Mitteilung an den Kunden über die Verfügungsmöglichkeiten

Mitteilung an den Kunden über die Verfügungsmöglichkeiten.")

7

Phasen- und Aktivitätenfolge bei einem Kreditfall

9. Abwicklungsphase Kontoführung Kontomäßige Durchführung der Kundendispositionen Erstellung von Kontoabschlüssen Sicherheitenverwaltung Erstellung von Mahnungen 10. Überwachungsphase Überwachung der wirtschaftlichen und rechtlichen Verhältnisse Überwachung der Kreditbedingungen Überwachung der Sicherheiten Überwachung des Verwendungszweckes Laufende Kontobeobachtung (Überziehungen, Mahnungen, usw.)

")

8

Phasen- und Aktivitätenfolge bei einem Kreditfall

11. Beendigungsphase Saldoprüfung Berechnung der Abschlussposten Aktenschließung (Kontolöschung) Rückgabe der Sicherheiten Kundenverständigung

Rückgabe der Sicherheiten. Kundenverständigung.")

9

Grundsätze des Kreditgeschäftes

10

Engagementbearbeitung- Erstbearbeitung

Kreditgespräch Gesprächsvorbereitung Die 5 „W“ des Kreditgespräches Wer Stammdaten (Name, Adresse,..... bereits Kunde?) Informationen zur Kreditfähigkeit Informationen zur Kreditwürdigkeit Abhängigkeit zu anderen Kreditnehmern, Bürgen Wofür Verwendungszweck Wie viel Kredithöhe Wie lange Laufzeit Wogegen Kreditsicherheiten

Informationen zur Kreditfähigkeit. Informationen zur Kreditwürdigkeit. Abhängigkeit zu anderen Kreditnehmern, Bürgen. Wofür. Verwendungszweck. Wie viel. Kredithöhe. Wie lange. Laufzeit. Wogegen. Kreditsicherheiten.")

11

Engagementbearbeitung- Erstbearbeitung

Kreditgespräch Nachweise verlangen amtlicher Lichtbildausweis Meldezettel Ausländer: Aufenthalterlaubnis, Arbeitsbewilligung, Staatsbürgerschaftsnachweis Firmenbuchauszug, Gesellschaftsvertrag Einkommen, Vermögen, etc. Beratung Kundenbedürfnisse Kundennutzen Produktauswahl Konditionen Einwandbehandlung Konkurrenzangebote Abschluss Folgegespräche

12

Engagementbearbeitung- Erstbearbeitung

Kreditfähigkeit bei natürlichen Personen Fähigkeit, rechtswirksam Kreditverträge abschließen zu können Rechtsfähigkeit:Träger von Rechten und Pflichten Beginn: vollendete Geburt (bedingte R.: vorher) Ende: Tod Handlungsfähigkeit: Geschäftsfähigkeit: Berechtigung oder Verpflichtung durch eigenes rechtsgeschäftliches Handeln Alter unter 7: vollkommen geschäftunfähig 7 - 14: beschränkt (schwebend unwirksam) : Lebensbedürfnisse nicht gefährdet 18. Lebensjahr: voll geschäftsfähig Geisteszutand Geisteskrank, -schwach:bis zu wie unter 7 auch vorübergehende Trunkenheit, Medikamente

Ende: Tod. Handlungsfähigkeit: Geschäftsfähigkeit: Berechtigung oder Verpflichtung durch eigenes rechtsgeschäftliches Handeln. Alter. unter 7: vollkommen geschäftunfähig : beschränkt (schwebend unwirksam) : Lebensbedürfnisse nicht gefährdet. 18. Lebensjahr: voll geschäftsfähig. Geisteszutand. Geisteskrank, -schwach:bis zu wie unter 7. auch vorübergehende Trunkenheit, Medikamente.")

13

Engagementbearbeitung- Erstbearbeitung

Sachwalter: Gerichtsbeschluss, flexibel, rechtliches Interesse wg. Auskunft Rechtsfolgen: im Zweifel: Teilungültigkeit Rückabwicklung: Rückzahlung des übersteigenden Betrages Herabsetzung der Raten (Laufzeitverlängerung) Bank erhält für den übersteigenden Betrag keine Zinsen Deliktsfähigkeit: Schadenersatzpflicht aus eigenem rechtwidrigem Verhalten Alter: 14. Lebensjahr Geisteszustand: nicht für die Dauer des Zustandes (außer: eigenes Verschulden)

Bank erhält für den übersteigenden Betrag keine Zinsen. Deliktsfähigkeit: Schadenersatzpflicht aus eigenem rechtwidrigem Verhalten. Alter: 14. Lebensjahr. Geisteszustand: nicht für die Dauer des Zustandes (außer: eigenes Verschulden)")

14

Engagementbearbeitung- Erstbearbeitung

Kreditfähigkeit bei juristischen Personen Fähigkeit, rechtswirksam Kreditverträge abschließen zu können Geschäftsfähigkeit wird durch Organe hergestellt Beginn: Eintragung im Firmenbuch AG: Vorstand, Prokuristen GmbH: Geschäftsführer, Prokuristen genaue Regelung ist dem Firmenbuch zu entnehmen Ende: häufig durch Konkurseröffnung

15

Engagementbearbeitung- Erstbearbeitung

Definition der Kreditwürdigkeit: Wahrscheinlichkeit mit welcher der oder die Kreditnehmer willens und in der Lage sein wird/werden den eingegangenen Kreditverpflichtungen vereinbarungsgemäß nachzukommen persönliche Kreditwürdigkeit (qualitativ) subjektive Einschätzung durch den Betreuer Charakter, Fähigkeiten, Verhalten, Arbeitsbereitschaft, Familienverhältnisse Unternehmenssituation: kaufmännische, fachliche Qualifikation, Offenheit, Privatentnahmen vs. Gewinn , Einschätzung der Unternehmens-bereiche und der Branchenentwicklung Quellen: persönlicher Eindruck, Auskünfte

subjektive Einschätzung durch den Betreuer. Charakter, Fähigkeiten, Verhalten, Arbeitsbereitschaft, Familienverhältnisse. Unternehmenssituation: kaufmännische, fachliche Qualifikation, Offenheit, Privatentnahmen vs. Gewinn , Einschätzung der Unternehmens-bereiche und der Branchenentwicklung. Quellen: persönlicher Eindruck, Auskünfte.")

16

Engagementbearbeitung- Erstbearbeitung

wirtschaftliche Kreditwürdigkeit (Bonität, quantitativ) Einnahmen (Ertrag) Ausgaben (Aufwand) Vermögen (Aktiva) Verbindlichkeiten (Passiva) Quellen: mehrere Gehaltsabrechnungen -/bestätigung Einnahmen-Ausgaben-Rechnung Miet- /Pachtverträge Steuererklärungen- /bescheide mehrere Bilanzen Selbstauskunft Grundbuchs- /Depot- /Kontoauszüge Bankauskunft Handelsauskunft (KSV, Kreditreform, D&B) KSV(KKK), UKV (Warnliste) Exekutionsdatei

Einnahmen (Ertrag) Ausgaben (Aufwand) Vermögen (Aktiva) Verbindlichkeiten (Passiva) Quellen: mehrere Gehaltsabrechnungen -/bestätigung. Einnahmen-Ausgaben-Rechnung. Miet- /Pachtverträge. Steuererklärungen- /bescheide. mehrere Bilanzen. Selbstauskunft. Grundbuchs- /Depot- /Kontoauszüge. Bankauskunft. Handelsauskunft (KSV, Kreditreform, D&B) KSV(KKK), UKV (Warnliste) Exekutionsdatei.")

17

Engagementbearbeitung- Erstbearbeitung

Kreditantrag Definition: schriftliche Zusammenfassung des Kreditwunsches und aller entscheidungsrelevanten Faktoren Inhalte: persönliche Verhältnisse wirtschaftliche Verhältnisse Einkommens- und Vermögensverhältnisse Konzern Branche Konjunktur Kreditwunsch Kreditart, Kredithöhe, Laufzeit, Konditionen, Rückführung, Verwendungszweck Sicherheiten Art Bewertung Stellungnahme und Votum

18

Kreditprodukte- Einteilung

Kreditnehmer Kreditgeber Verwendungszweck Besicherung Laufzeit Bereitstellung Währungen Konditionengestaltung

19

Kreditprodukte- Einteilung

20

Kreditprodukte- Einteilung

Kreditgeber Banken Förderstellen Lieferanten (Zahlungsziele) Kunden (Anzahlungen) Private (z.B.: Gesellschafterdarlehen) mehrere Kreditgeber ( Konsortialkredit)

Kunden (Anzahlungen) Private (z.B.: Gesellschafterdarlehen) mehrere Kreditgeber ( Konsortialkredit)")

21

Kreditprodukte- Einteilung

Verwendungszweck - Verbraucherkredit • Wohnbaukredit • Einrichtungskredit • Autokredit - Unternehmerkredit • Betriebsmittelkredit • Investitionskredit

22

Kreditprodukte- Einteilung

23

Kreditprodukte- Einteilung

24

Kreditprodukte- Einteilung

25

Bereitstellung Kreditprodukte- Einteilung - in einer Summe - Autokauf

- in Teilbeträgen – Fertigteilhaus - variable Bereitstellung – „Baukonto“

26

Kreditprodukte- Einteilung

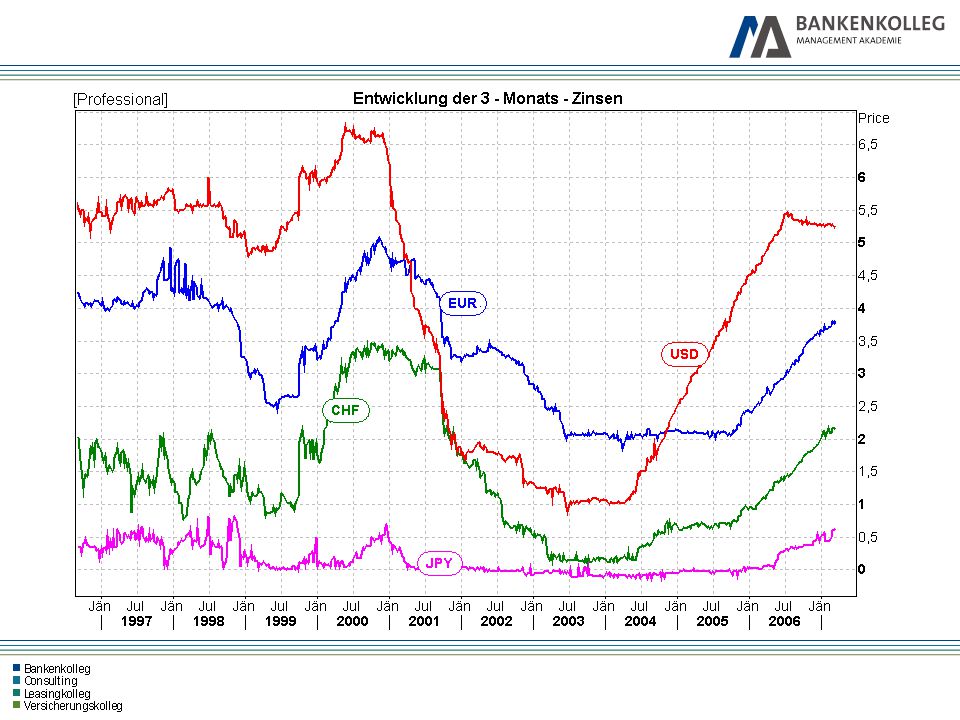

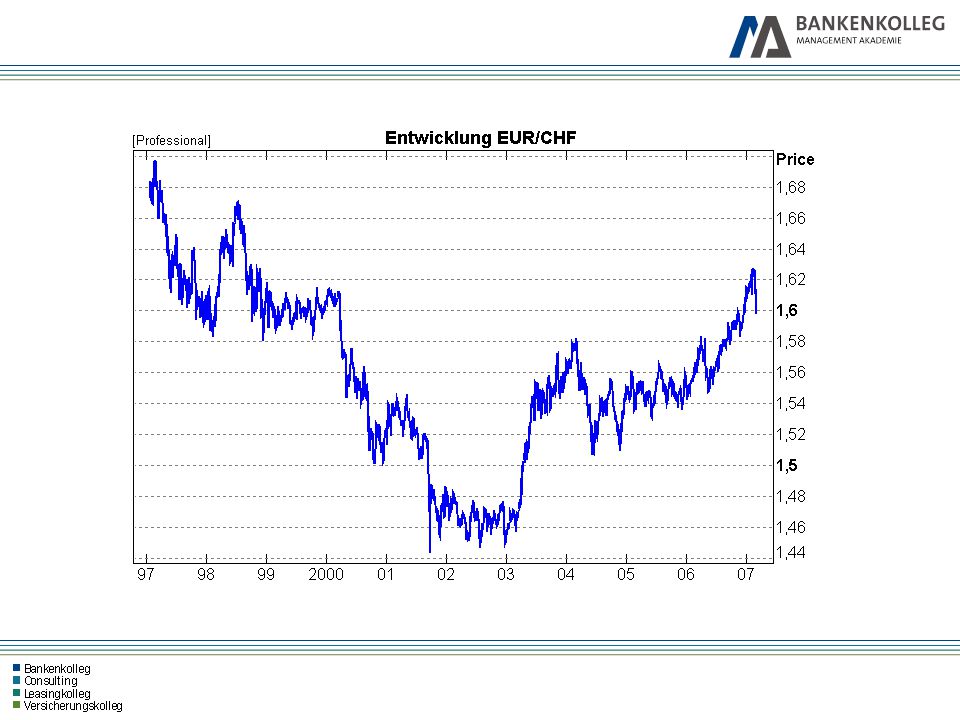

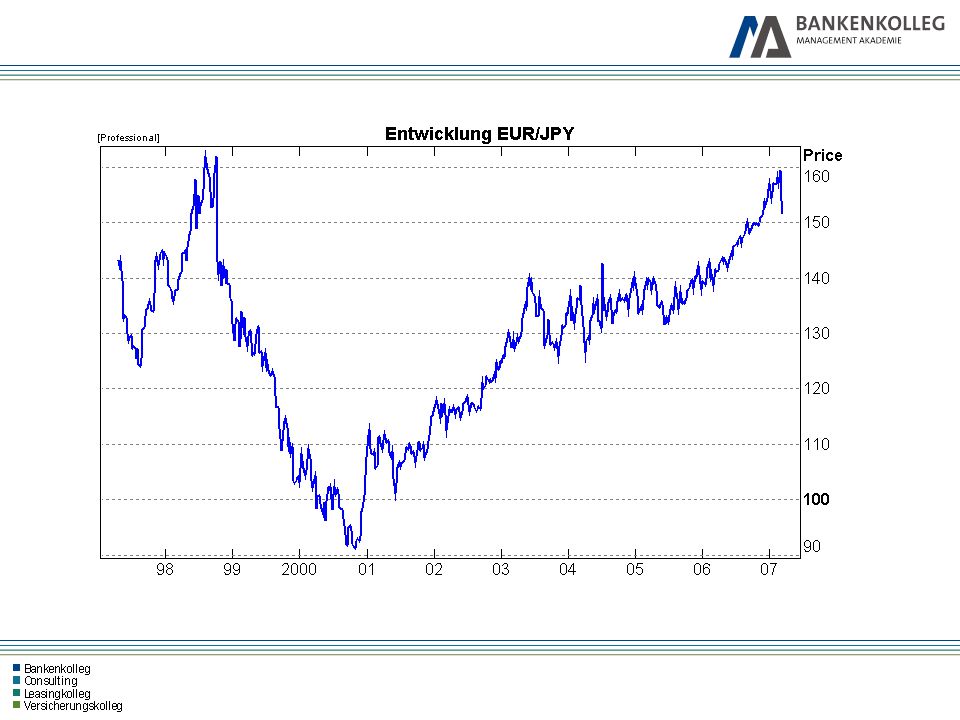

Währung EUR andere Währungen CHF JPY USD

31

Konditionengestaltung - fix

Kreditprodukte- Einteilung Konditionengestaltung - fix - variabel - indikatorgebunden

32

Kreditprodukte- Gebührenrechtliche Bestimmungen

Rechtsquelle: § 33 GebG Bürgschaftserklärungen und Schuldbeitritt (TP 7) vom Wert der vergebührten Verbindlichkeit 1 % Darlehensverträge (TP 8) vom Wert der dargeliehenen Sache 0,8 % Hypothekarverschreibungen (TP 18) 1 % vom Wert der Verbindlichkeit Kreditverträge (TP 19) Kredtnehmer kann über die Kreditsumme nur einmal verfügen oder innerhalb von 5 Jahren mehrmals verfügen: 0,8 % alle anderen Kreditverträge 1,5 % gebührenfreie Sicherungsgeschäfte (§ 20/ Z. 5)

vom Wert der vergebührten Verbindlichkeit 1 % Darlehensverträge (TP 8) vom Wert der dargeliehenen Sache 0,8 % Hypothekarverschreibungen (TP 18) 1 % vom Wert der Verbindlichkeit. Kreditverträge (TP 19) Kredtnehmer kann über die Kreditsumme nur einmal verfügen oder innerhalb von 5 Jahren mehrmals verfügen: 0,8 % alle anderen Kreditverträge 1,5 % gebührenfreie Sicherungsgeschäfte (§ 20/ Z. 5)")

33

Kreditprodukte- Arten

Geldleihgeschäfte Bank stellt dem Kreditnehmer einen bestimmten Geldbetrag für eine bestimmte Zeit zur Verfügung Kreditleihgeschäfte Bank stellt dem Kreditnehmer ihre Kreditwürdigkeit zur Verfügung Übernahme von Zahlungsverpflichtungen im Auftrag des Kunden (Kreditnehmers) gegen Provisionszahlung gegenüber Dritten; wenn der Kunde seinen Verpflichtungen diesen gegenüber nicht nachkommt Innenverhältnis: Pflicht zum Leistungsersatz bei Inanspruchnahme wird aus der Kreditleihe eine Geldleihe (wenn keine ausreichende Deckung)

gegen Provisionszahlung. gegenüber Dritten; wenn der Kunde seinen Verpflichtungen diesen gegenüber nicht nachkommt. Innenverhältnis: Pflicht zum Leistungsersatz. bei Inanspruchnahme wird aus der Kreditleihe eine Geldleihe (wenn keine ausreichende Deckung)")

34

GELDLEIHGESCHÄFTE KONTOKORRENTKREDIT LOMBARDKREDIT

WECHSELDISKONTKREDIT EINMALKREDIT DARLEHEN PAUSCHALRATE ENDFÄLLIG KAPITALRATE

35

Kreditprodukte- Arten

KREDITLEIHGESCHÄFTE AVALKREDIT AKZEPTKREDIT AKKREDITIV BÜRGSCHAFT GARANTIE

36

Kreditsicherheiten- Systematik

Sicherungsmittel Personalsicherheiten Definition: weitere Person haftet unmittelbar oder mittelbar für die ordnungsgemäße Rückzahlung des Kredites Arten: Bürgschaft Garantie Patronatserklärung Sicherungszession Realsicherheiten Definition: bestimmte Sachwerte haften für die ordnungsgemäße Rückführung des Kredites Pfandrecht (beweglich, unbeweglich, Rechte) Sicherungseigentum Einlösung des vorbehaltenen Eigentums

Sicherungseigentum. Einlösung des vorbehaltenen Eigentums.")

37

Arten der Bürgschaft Kreditsicherheiten- Personalsicherheiten

Bürge- und Zahlerhaftung gewöhnliche Bürgschaft Ausfallbürgschaft Ehegattenbürgschaft

38

GLÄUBIGER KREDITGEBER

Personalsicherheiten Graphische Darstellung der Bürgschaft GLÄUBIGER KREDITGEBER HAUPTSCHULDNER KREDITNEHMER BÜRGE SICHERUNGSGEBER LEGALZESSION (CESSIO LEGIS) GRUNDSATZ DER AKZESSORIETÄT HAUPTFORDERUNG AUS DEM KREDITVERTRAG BÜRGSCHAFTS- FORDERUNG AUS DEM BÜRGSCHAFTSVERTRAG

GRUNDSATZ DER AKZESSORIETÄT. HAUPTFORDERUNG. AUS DEM KREDITVERTRAG. BÜRGSCHAFTS- FORDERUNG AUS DEM. BÜRGSCHAFTSVERTRAG.")

39

Kreditsicherheiten- Personalsicherheiten

Graphische Darstellung der Sicherungszession KREDITVERTRAG ZESSIONSVERTRAG ZESSIONAR ZEDENT ABTRETUNG DRITT- SCHULDNER- VERSTÄNDIGUNG ZAHLUNG DEBITOR ZESSUS FORDERUNG AUS LIEFERUNG

40

Kreditsicherheiten- Zession

Formen der Forderungszession: Offene Zession (Modus ist die Drittschuldnerverständigung) Stille Zession (Modus ist der Buchvermerk)

Stille Zession (Modus ist der Buchvermerk)")

41

Kreditsicherheiten- Realsicherheiten

Übersicht Realsicherheiten REALSICHERHEITEN PFANDRECHT SICHERUNGSEIGENTUM EIGENTUMSVORBEHALT an beweglichen an unbeweglichen an Forderungen od. Sachen (Faustpfand) Sachen (Hypothek) Rechten wenn möglich: Festbetrags- Einlagen körperl. Übergabe hypothek wenn unmöglich: Höchstbetrags- Spar- Übergabe durch hypothek bücher Zeichen Lebens. versicherungen oder: Simultan- Übergabe durch hypothek Erklärung Gehälter

Sachen (Hypothek) Rechten. wenn möglich: Festbetrags- Einlagen. körperl. Übergabe. hypothek. wenn unmöglich: Höchstbetrags- Spar- Übergabe durch. hypothek. bücher. Zeichen. Lebens. versicherungen. oder: Simultan- Übergabe durch. hypothek. Erklärung. Gehälter.")

42

Kreditsicherheiten- Realsicherheiten

Gehaltsverpfändung: Wie kommt die Gehaltsverpfändung zustande? Titel Pfandvertrag Modus Verständigung des Arbeitgebers

43

Kreditsicherheiten- Realsicherheiten

Berechnung des pfändbaren Betrages: Als Basis wird das Nettogehalt herangezogen. Dem Arbeitnehmer steht ein unpfändbarer Freibetrag (=Existenzminimum) zu: EUR 726,-- pro Monat Gewährt der Verpflichtete der Ehefrau und seinen Kindern gesetzlichen Unterhalt, so erhöht sich der unpfändbare Betrag für jede unterhaltspflichtige Person um EUR 145,20 pro Monat. Höchstens jedoch das fünffache dieser Beträge

zu: EUR 726,-- pro Monat. Gewährt der Verpflichtete der Ehefrau und seinen Kindern gesetzlichen Unterhalt, so erhöht sich der unpfändbare Betrag für jede unterhaltspflichtige Person um EUR 145,20 pro Monat. Höchstens jedoch das fünffache dieser Beträge.")

44

Kreditsicherheiten- Realsicherheiten

Obergrenze des Nettoeinkommens: - EUR 2.900,-- pro Monat Beträge, die diese Grenze übersteigen sind voll pfändbar.

45

Kreditsicherheiten- Realsicherheiten

Allgemeiner Steigerungsbetrag: Verbleibt nach Abzug der erwähnten Freibeträge noch eine Differenz zum Nettobezug, so verbleiben - dem Verpflichteten von dieser Differenz 30% (allg. Steigerungsbetrag) für jede unterhaltsberechtigte Person 10 % (Unterhaltssteigerungsbetrag) des Mehrbetrages, maximal aber 50 % Das bedeutet, dass 20 % des Mehrbetrages auf jeden Fall der Exekution unterliegen.

für jede unterhaltsberechtigte Person 10 % (Unterhaltssteigerungsbetrag) des Mehrbetrages, maximal aber 50 % Das bedeutet, dass 20 % des Mehrbetrages auf jeden Fall der Exekution unterliegen.")

46

Engagementbearbeitung- Folgebearbeitung

Kreditüberwachung laufend (EDV- Frühwarnsystem, Kontogestion) anlassbezogen (Prolongation, Rückstände, Überziehungen, Zinsenzahlungen, Mahnungen, Wertveränderungen von Sicherheiten) Änderungen während der Laufzeit Kreditnehmer (Kundenstammdaten, Schuldnerwechsel, Schuldbeitritt, Entlassung eines Mitkreditnehmers, Rechtsformwechsel, Tod eines Kreditnehmers oder Bürgen) Kredit (Aufstockung, Stundung, vorzeitige Rückführung) Sicherheiten (Sicherheitenfreigabe, Sicherheitentausch, Nachbesicherung)

anlassbezogen (Prolongation, Rückstände, Überziehungen, Zinsenzahlungen, Mahnungen, Wertveränderungen von Sicherheiten) Änderungen während der Laufzeit. Kreditnehmer (Kundenstammdaten, Schuldnerwechsel, Schuldbeitritt, Entlassung eines Mitkreditnehmers, Rechtsformwechsel, Tod eines Kreditnehmers oder Bürgen) Kredit (Aufstockung, Stundung, vorzeitige Rückführung) Sicherheiten (Sicherheitenfreigabe, Sicherheitentausch, Nachbesicherung)")

47

Kreditüberwachung- laufende Überwachung

Einzelkreditengagement Gesamtkreditengagement Anlassbezogen Risikoklassen Nicht anlassbezogen Entscheidungen während der Laufzeit EDV-gestütztes Frühwarnsystem Periodische „Kreditinventur“

48

Kreditüberwachung- laufende Überwachung

Informationsquellen zur Kreditüber- wachung Unternehmen Bankexterne Quellen Bankinterne Quellen Jahresabschluss Diverse Unterlagen Amtliche Quellen Nicht-amtliche Quellen Datenursprung in der Bank außerhalb der Bank Firmenbuch Grundbuch Handelsauskünfte Branchenberichte Bankauskünfte Kundendatei Kontenorientierte Dateien Sicherheitsdatei Meldungsdatei

49

Engagementbearbeitung- Zusatzbearbeitung

Bearbeitung ausfallgefährdeter Engagements Überprüfung des Engagements (Verträge, Sicherheiten) Einholung weiterer Informationen (intern, extern, Kundengespräch) kurzfristige Maßnahmen (Nachbesicherung) Übergabe an Sondergestionsabteilung ? Ausfallsrisikokalkulation Entscheidung sanierbar (Überwachung der Maßnahmen, Schwachstellenbeseitigung) nicht sanierbar Kündigung des Kreditvertrages Fälligstellung des offenen Obligos Sicherheitenverwertung EWB

Einholung weiterer Informationen (intern, extern, Kundengespräch) kurzfristige Maßnahmen (Nachbesicherung) Übergabe an Sondergestionsabteilung Ausfallsrisikokalkulation. Entscheidung. sanierbar (Überwachung der Maßnahmen, Schwachstellenbeseitigung) nicht sanierbar. Kündigung des Kreditvertrages. Fälligstellung des offenen Obligos. Sicherheitenverwertung. EWB.")

50

Engagementbearbeitung- Zusatzbearbeitung

ordnungsgemäße Beendigung Abrechnung des Kreditkontos Schlusszahlung des Kreditnehmers Herausgabe der Sicherheiten ev. Verständigung des Bürgen Rückgabe der Originalgarantie oder Haftungsentlassungsschreiben einverleibungsfähige Löschungsquittung Rückgabe von Faustpfändern; Freigabe von Guthaben, Wertpapieren und Versicherungen Rückübereignung (bei Sicherungsübereignung) Rückzession und Drittschuldnerbenachrichtigung (bei offener Zession) Rückgabe der entwerteten Blankowechsel ev. Meldung der Rückzahlung an den KSV Kreditkontolöschung und Aktarchivierung

Rückzession und Drittschuldnerbenachrichtigung (bei offener Zession) Rückgabe der entwerteten Blankowechsel. ev. Meldung der Rückzahlung an den KSV. Kreditkontolöschung und Aktarchivierung.")

Ähnliche Präsentationen

>")

>")