Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Ausgestaltungsformen der Alterssicherung

Träger (staatliches vs. privates Rentensystem) Zwangscharakter (obligatorisch vs. freiwillig) Finanzierung Umlage vs. Kapitaldeckung mit oder ohne staatliche Zuschüsse Drei Säulen: öffentliche Pensionssysteme (obligatorisch Pflichtbeiträge) Betriebliche Vorsorge (teilweise Pflicht- und freiwillige Beiträge) Private Vorsorge (freiwillig, individuelle Verträge und Sparformen) Ausgestaltung von Beiträgen und Leistungen; Die wichtigsten Parameter sind Beitragssatz (Anteil der Beiträge am Arbeitseinkommen) Degressiver Beitragssatz auf Grund einer Höchstbeitragsgrundlage (in Ö: rund € monatlich; Sonderzahlungen € jährlich) Ersatzrate (Anteil der Pension am letzten Arbeitseinkommen)

Zwangscharakter (obligatorisch vs. freiwillig) Finanzierung. Umlage vs. Kapitaldeckung. mit oder ohne staatliche Zuschüsse. Drei Säulen: öffentliche Pensionssysteme (obligatorisch Pflichtbeiträge) Betriebliche Vorsorge (teilweise Pflicht- und freiwillige Beiträge) Private Vorsorge (freiwillig, individuelle Verträge und Sparformen) Ausgestaltung von Beiträgen und Leistungen; Die wichtigsten Parameter sind. Beitragssatz (Anteil der Beiträge am Arbeitseinkommen) Degressiver Beitragssatz auf Grund einer Höchstbeitragsgrundlage (in Ö: rund € monatlich; Sonderzahlungen € jährlich) Ersatzrate (Anteil der Pension am letzten Arbeitseinkommen)")

2

Ausgestaltungsformen der Alterssicherung

Leistungsdefiniertes System: Leistungen (Pension bzw. Ersatzrate) wird festgelegt Beiträge bzw. Beitragssätze müssen angepasst werden. Risiko liegt beim Staat Leistungsdefiniertes Pensionskonto (NDB: Notional Defined Benefit System) In Abhängigkeit von Bemessungsgrundlage, Versicherungsdauer und Antrittsalter, wird Pensionshöhe bzw. Ersatzrate festgelegt Beitragsdefiniertes System: Beiträge bzw. Beitragssätze werden festgelegt Leistungen (Pensionshöhe bzw. Ersatzraten) müssen angepasst werden. Risiko liegt beim Versicherten Beitragsdefiniertes Pensionskonto: (NDC: Notional Defined Contribution System) Wie bei einem kapitalgedeckten System werden Beiträge gutgeschrieben und verzinst. Pensionshöhe wird durch die verzinsten Beitragssummen und die Lebenserwartung zum Pensionsantrittszeitpunkt bestimmt Österreich: Leistungsdefiniertes Pensionssystem: Mit 65/60 Jahren - nach 45 Beitragsjahren – beträgt die Pension 80% der Bemessungsgrundlage Bemessungsgrundlage : ~ MIN( durchgerechneter Bruttolohn; Höchstbem.grundlage(2.955€))

wird festgelegt Beiträge bzw. Beitragssätze müssen angepasst werden. Risiko liegt beim Staat. Leistungsdefiniertes Pensionskonto (NDB: Notional Defined Benefit System) In Abhängigkeit von Bemessungsgrundlage, Versicherungsdauer und Antrittsalter, wird Pensionshöhe bzw. Ersatzrate festgelegt. Beitragsdefiniertes System: Beiträge bzw. Beitragssätze werden festgelegt Leistungen (Pensionshöhe bzw. Ersatzraten) müssen angepasst werden. Risiko liegt beim Versicherten. Beitragsdefiniertes Pensionskonto: (NDC: Notional Defined Contribution System) Wie bei einem kapitalgedeckten System werden Beiträge gutgeschrieben und verzinst. Pensionshöhe wird durch die verzinsten Beitragssummen und die Lebenserwartung zum Pensionsantrittszeitpunkt bestimmt. Österreich: Leistungsdefiniertes Pensionssystem: Mit 65/60 Jahren - nach 45 Beitragsjahren – beträgt die Pension 80% der Bemessungsgrundlage. Bemessungsgrundlage : ~ MIN( durchgerechneter Bruttolohn; Höchstbem.grundlage(2.955€))")

3

Das Drei Säulen Modell im Lichte der Berichterstattung

4

Die Bedeutung der 3 Säulen

1. Säule (gesetzliche Altersvorsorge) 2. Säule (betriebliche Altersvorsorge) 2. Säule (private Altersvorsorge) Österreich 92% 2% 6% Spanien 4% Deutschland 82% 5% 13% Italien 74% 1% 25% Frankreich 51% 34% 15% Niederlande 49% 40% 11% Großbritannien 65% 10% Europa 1998 88% Quelle: Deutsche Bank Research 2001

2. Säule (betriebliche Altersvorsorge) 2. Säule (private Altersvorsorge) Österreich. 92% 2% 6% Spanien. 4% Deutschland. 82% 5% 13% Italien. 74% 1% 25% Frankreich. 51% 34% 15% Niederlande. 49% 40% 11% Großbritannien. 65% 10% Europa % Quelle: Deutsche Bank Research")

10

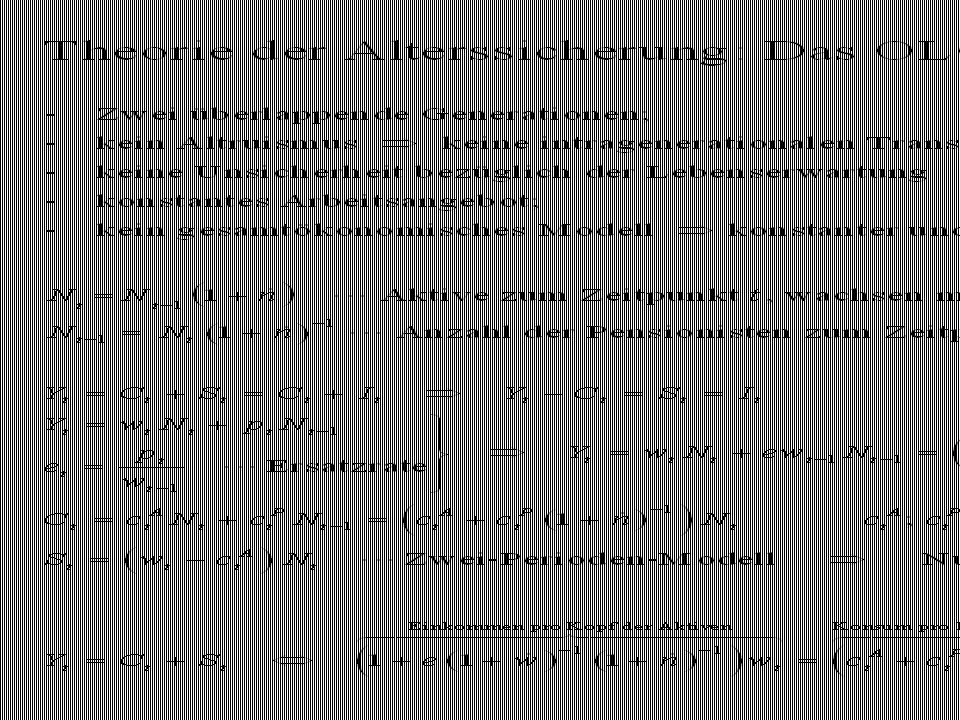

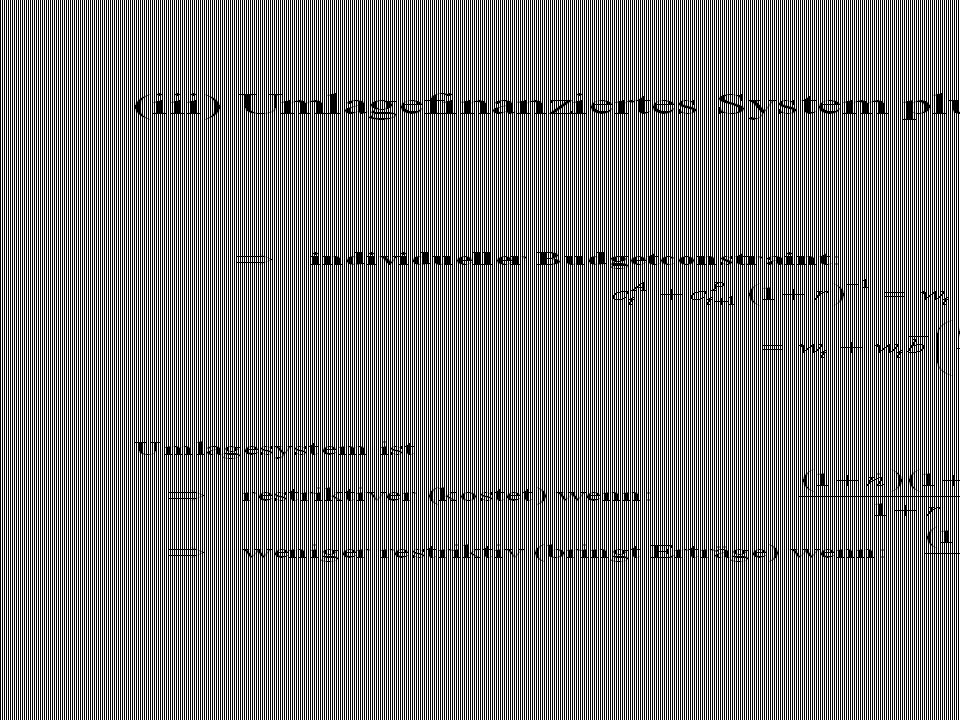

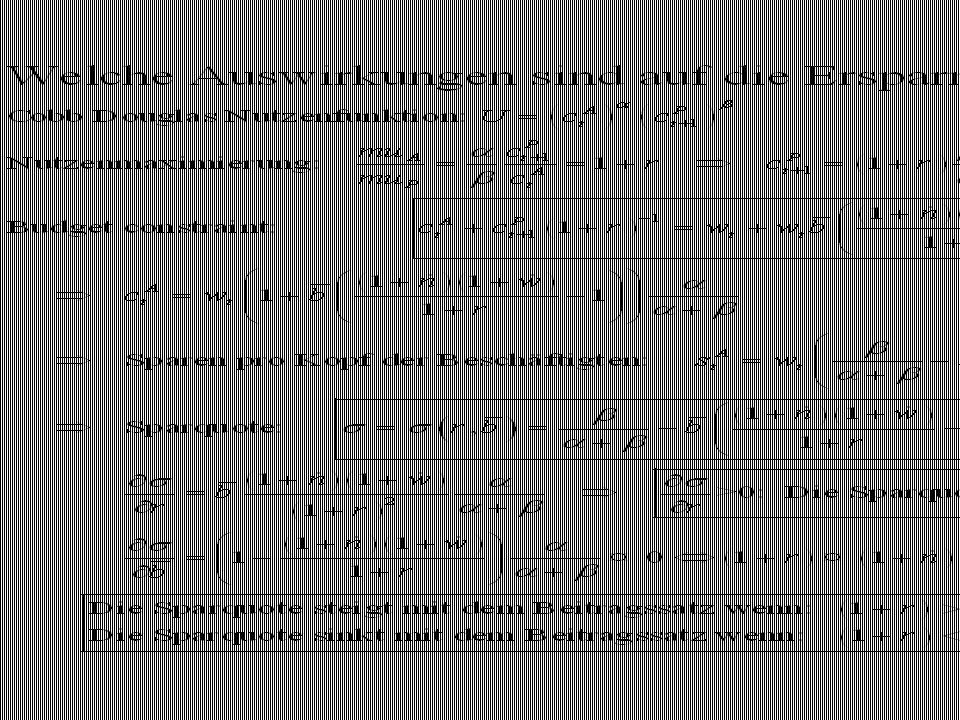

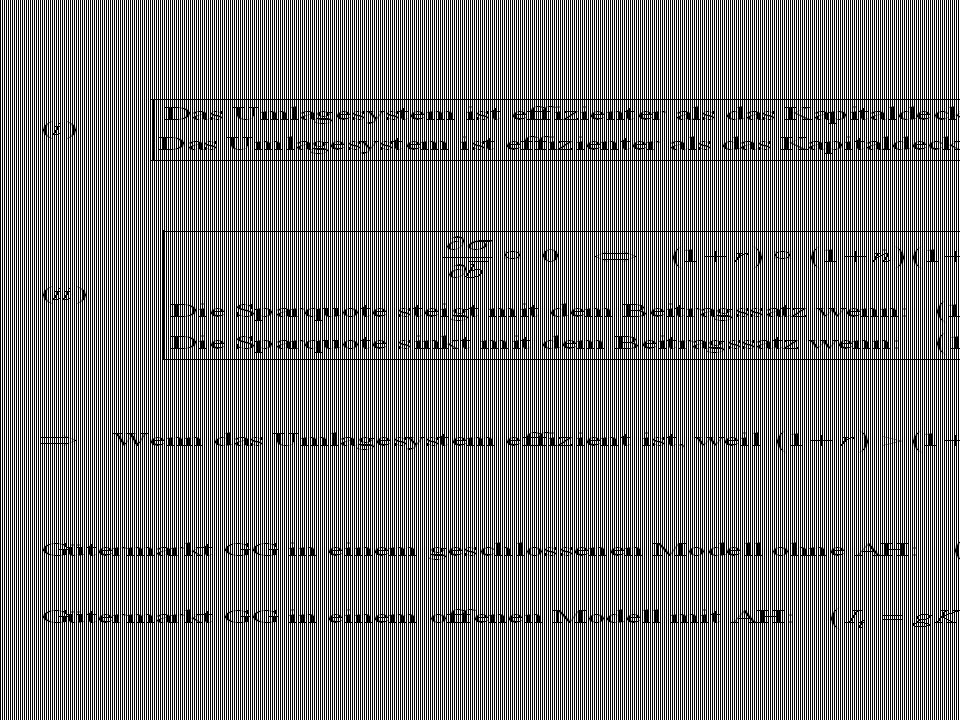

Intertemporaler budget constraint ohne und mit Umlagesystem

13

Altersvorsorge Reduziert das Umlagesystem die private Sparquote? Die Debatte zur Neutralitätshypothese Feldstein (1974): Social Security, Induced Retirement, and Aggregate Capital Accumulation. Journal of Political Economy, 82: Feldstein (1976): Social Security and Private Savings: International Evidence in an extendet Live-Cycle Model. American Economic Review, 66: 77-86 Auf Grund der Lebenszyklushypothese erhöht sich der Konsum (reduziert sich das Sparen) mit steigenden erwarteten Einkünften aus dem öffentlichen Pensionssystem. Die Einführung (das Wachstum) eines umlagefinanzierten Pensionssystems reduziert die private Ersparnis, weil die Rentenansprüche aus dem Umlagesystem die private Vorsorge substituieren. Barrow (1974): Are Government Bonds Net Wealth. Journal of Political Economy, 82: Barrow (1978): The Impact of Social Security on Private Saving. Evidence from U.S. Time Series. American Enterprise Institute Washington D.C. 1-36 Die Einführung (das Wachstum) eines umlagefinanzierten Pensionssystems hat keine Auswirkungen auf die private Sparquote. Die Elterngeneration, deren Lebenseinkommen durch (wachsende) Ansprüche aus dem Umlagesystem steigt, antizipiert, dass die künftige Generation die Schulden zurückzahlen müssen und erhöhen ihre Ersparnis um mehr vererben zu können.

: Social Security, Induced Retirement, and Aggregate Capital Accumulation. Journal of Political Economy, 82: Feldstein (1976): Social Security and Private Savings: International Evidence in an extendet Live-Cycle Model. American Economic Review, 66: Auf Grund der Lebenszyklushypothese erhöht sich der Konsum (reduziert sich das Sparen) mit steigenden erwarteten Einkünften aus dem öffentlichen Pensionssystem. Die Einführung (das Wachstum) eines umlagefinanzierten Pensionssystems reduziert die private Ersparnis, weil die Rentenansprüche aus dem Umlagesystem die private Vorsorge substituieren. Barrow (1974): Are Government Bonds Net Wealth. Journal of Political Economy, 82: Barrow (1978): The Impact of Social Security on Private Saving. Evidence from U.S. Time Series. American Enterprise Institute Washington D.C Die Einführung (das Wachstum) eines umlagefinanzierten Pensionssystems hat keine Auswirkungen auf die private Sparquote. Die Elterngeneration, deren Lebenseinkommen durch (wachsende) Ansprüche aus dem Umlagesystem steigt, antizipiert, dass die künftige Generation die Schulden zurückzahlen müssen und erhöhen ihre Ersparnis um mehr vererben zu können.")

14

Pensions(sicherungs)reformen in Österreich

Reform von 2003 Reform von 2005

15

Die Pensions(sicherungs)reform 2003

Abschaffung der Frühpension aus Krankheitsgründen Abschaffung der Frühpension wegen langer Beitragszeiten Senkung des Steigerungsbetrags (Prozentsatz mit welchem der Pensionsanspruch pro Versicherungsjahr steigt) von 2% auf 1,78% Früher: für jedes Versicherungsjahr 2% der Bemessungsgrundlage 80% der Bemessungsgrundlage mit 40 Beitragsjahren Jetzt: für jedes Versicherungsjahr 1,78 % der Bemessungsgrundlage 80% der Bemessungsgrundlage mit 45 Beitragsjahren Akademiker können niemals auf 80% der Bemessungsgrundlage kommen Erhöhung des Malus von 3% auf 4,2% der Bruttopension je Jahr welches man vor dem 65/60-ten Lebensjahr in Pension geht. Lebenszeitdurchrechnung (an Stelle der besten 15 Jahre) Hacklerregelung zur Beruhigung der Menschen, die ihr ganzes Leben gearbeitet haben: Bei über 45 Beitragsjahren ist es möglich mit 60 Jahren in Pension zu gehen. Bis 2010 befristet. Schwerarbeiterjahre erlauben einen um drei Monate früheren Pensionseintritt mit 20 Schwerarbeiterjahren darf man mit 60 in Pension gehen.

von 2% auf 1,78% Früher: für jedes Versicherungsjahr 2% der Bemessungsgrundlage 80% der Bemessungsgrundlage mit 40 Beitragsjahren. Jetzt: für jedes Versicherungsjahr 1,78 % der Bemessungsgrundlage 80% der Bemessungsgrundlage mit 45 Beitragsjahren Akademiker können niemals auf 80% der Bemessungsgrundlage kommen. Erhöhung des Malus von 3% auf 4,2% der Bruttopension je Jahr welches man vor dem 65/60-ten Lebensjahr in Pension geht. Lebenszeitdurchrechnung (an Stelle der besten 15 Jahre) Hacklerregelung zur Beruhigung der Menschen, die ihr ganzes Leben gearbeitet haben: Bei über 45 Beitragsjahren ist es möglich mit 60 Jahren in Pension zu gehen. Bis 2010 befristet. Schwerarbeiterjahre erlauben einen um drei Monate früheren Pensionseintritt mit 20 Schwerarbeiterjahren darf man mit 60 in Pension gehen.")

16

Nettoeinkommensersatzraten: Vergleich vor und nach der Reform 2003

Quelle: Url (Wifo), St. Wolfganger Gespräche. 2003

, St. Wolfganger Gespräche")

17

Die Pensionsharmonisierung 2005

Die unterschiedlichen Systeme (ASVG, Beamte, Bauern, Selbständige) werden ab 2005 angeglichen 45/60/80: Jeder sollte nach 45 Beitragsjahren im Alter von 65 Jahren mit 80% der Bemessungsgrundlage in Pension gehen können Parallelrechnung: Ansprüche aus den alten Systemen werden mitgenommen Pensionskorridor: Pensionsantritt zwischen 62 und 68 Jahren für Männer frei wählbar Früherer Pensionsantritt ab 62 bis 65 mit Abschlägen von 4,2% pro Jahr Späterer Pensionsantritt von 65 bi 86 mit Zuschlägen von 4,2% pro Jahr Gilt nicht: Für alle über 50-jährigen Für alle Landes- und Gemeindebedienstete Für alle ordentliche Universitätsprofessoren Für manche Politiker Harmonisierter Beitragssatz von 22,8% wird nur von den Arbeitern und Angestellten geleistet (10,25+12,55%). Für Bauern und Selbständige gelten nach wie vor niedrigere Beitragssätze (15% bzw. 17,5%) – die Differenz zu 22,8% wird vom Steuerzahler beglichen. Der Satz für Beamte (derzeit 12,55%) ist noch nicht ausverhandelt.

werden ab 2005 angeglichen. 45/60/80: Jeder sollte nach 45 Beitragsjahren im Alter von 65 Jahren mit 80% der Bemessungsgrundlage in Pension gehen können. Parallelrechnung: Ansprüche aus den alten Systemen werden mitgenommen. Pensionskorridor: Pensionsantritt zwischen 62 und 68 Jahren für Männer frei wählbar. Früherer Pensionsantritt ab 62 bis 65 mit Abschlägen von 4,2% pro Jahr. Späterer Pensionsantritt von 65 bi 86 mit Zuschlägen von 4,2% pro Jahr. Gilt nicht: Für alle über 50-jährigen. Für alle Landes- und Gemeindebedienstete. Für alle ordentliche Universitätsprofessoren. Für manche Politiker. Harmonisierter Beitragssatz von 22,8% wird nur von den Arbeitern und Angestellten geleistet (10,25+12,55%). Für Bauern und Selbständige gelten nach wie vor niedrigere Beitragssätze (15% bzw. 17,5%) – die Differenz zu 22,8% wird vom Steuerzahler beglichen. Der Satz für Beamte (derzeit 12,55%) ist noch nicht ausverhandelt.")

Ähnliche Präsentationen

2008 by Gisela Färber 1 Prof.>")