Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Anhörung ÖSHZ und Schuldnerberatung

Problemfelder: Immer mehr Menschen geraten in eine Verschuldung. Arbeitslosigkeit steigt. Armut immer mehr in der DG. Problematik ist seit Jahren bekannt. Maßnahmen der Politik scheinen, trotz vieler Projekte, nicht zu greifen. Im Gegenteil: Probleme verschlimmern sich.

2

Gründe die genannt wurden:

Zu schnelle Vergabe von Krediten. Kreditkartenproblematik – amerikanisches System. Konsum auf Kredit – Kaufhäuser werben immer mehr mit dem Ankauf auf Raten. Konsumdruck durch Werbung. Verlust des Arbeitsplatzes. Eingliederungseinkommen ist zu gering

3

Tiefere Gründe: Wettbewerbsdruck zwingt Unternehmen, zu radikaleren Methoden – Renditezwang – Manager erhalten Boni aufgrund des Gewinnes. Mensch zählt nicht mehr. Hohe Staatsverschuldung Ratenkauf – Werbung Effizienzdruck – Arbeitsplätze werden rationalisiert – und ausgelagert. Zwang zu hohen Sozialabgaben und Steuern. Minimierung der Sozialleistungen – EE.

4

Wie funktioniert dieses System

Wie funktioniert dieses System? Kann es sein, dass wir uns als DG, mit den Problemen beschäftigen müssen die dieses System hervorbringt. Was können wir tun ?

5

Ausbeutung - Asylpolitik

6

Arbeitslosigkeit

7

Armut

8

Unser Land ist wie ein Haus.

9

Beispiel einer Investition

Bäcker

10

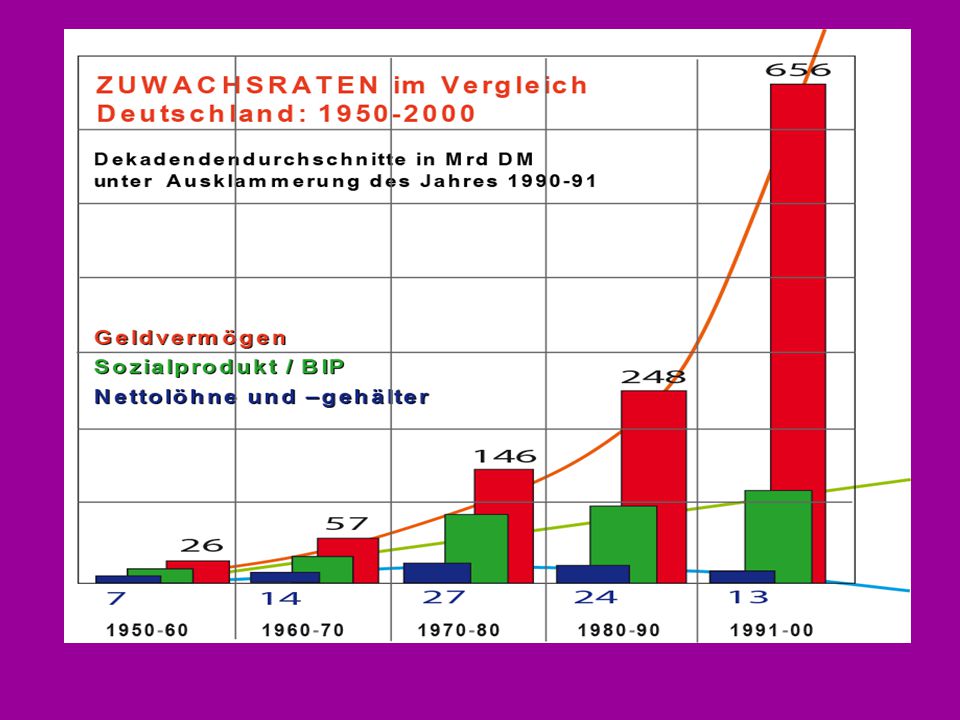

ZINSLAST und ARBEITSLOSIGKEIT

1970 bis ab 1991 Gesamtdeutschland Zinslastquote = Bankzinserträge in % BIP Bankzinserträge in Mrd Euro 7,3% 25 Mrd € 0,2 Mio 12% 10% 8% 6% 4% Arbeitslosigkeit in Millionen Verzinsung des Bank-Geschäftsvolumens Kapitalmarktzinsen Kontokorrentzinsen 16,3% 344 Mrd € 4,1 Mio

11

Beispiel Anlage.

13

Tabelle Exponentialkurve

15

ZINSLASTEN und ZINSERTRÄGE

80.000 € 70.000 60.000 € € € € € O ** Einkommensgruppen 1 2 3 4 5 6 7 8 9 10 Zinssaldo -2,8 -4,9 -6,8 -7,9 -8,5 -8,4 -7,7 -0,1 53,9 Einkommen Haushalte Zinslasten in allen Ausgaben Zinserträge der Haushalte Gruppe 1 = € Gruppe 9 = €

16

Filmbeitrag – Prof. Margrit Kennedy

17

Der Staat muss sich das Geld, was er braucht bei den privaten Banken leihen!

18

Staatsverschuldung BELGIEN

Staatsverschuldung (September 2008): € Staatsverschuldung (Februar 2009): € Verschuldung pro Kopf: ca € ( Einwohner) Zinsen pro Jahr: ca € Zinsen pro Tag: ca € Jede Sekunde, steigt die belgische Staatschuld um 800,- € Das sind: ,- € pro Tag Oder über 2 Milliarden pro Monat Quelle:

: € Staatsverschuldung (Februar 2009): € Verschuldung pro Kopf: ca € ( Einwohner) Zinsen pro Jahr: ca € Zinsen pro Tag: ca € Jede Sekunde, steigt die belgische Staatschuld um 800,- € Das sind: ,- € pro Tag. Oder über 2 Milliarden pro Monat. Quelle:")

19

Folgen für jeden ! - höhere Steuern - drohende Arbeitslosigkeit - mehr Arbeitsdruck - unsichere Renten - Umweltzerstörung - sozialer Unfrieden - Gewalt

20

Die DG ist keine Insel! Wir sind abhängig von der Zahlungsfähigkeit des belgischen Staates und der Wallonischen Region!

21

Was können wir tun? Welche Möglichkeiten gibt es?

22

Beispiel: WIRT GARAGIST METZGER BAUER BÄCKER

23

Beispiel:

24

Ist die Verschiedenheit, vielleicht ein Lösungsansatz – Systeme angepasst an die Bedürfnisse.

Regiogelder Bildungs-Währung Gesundheits-Währung Spargeld Konsumgeld Staatsgeld

25

Lösungsvorschläge als Diskussionsgrundlage:

Gesundheits-Währung Der Fureai Kippu (oder Hureai Kippu) ist eine japanische Sektoralwährung im Gesundheitswesen. Die Währungseinheit ist eine Stunde Arbeit für einen älteren, hilfsbedürftigen Menschen. Die geleisteten Stunden können angespart werden, um selber im Alter Pflege damit zu erwerben, oder sie können an andere weitergegeben werden, um etwa Verwandte zu versorgen. Die Versorgung durch Menschen, die in Fureai Kippu bezahlt werden, wird oft der Versorgung durch in nationalem Geld bezahlten Dienstleistern vorgezogen, möglicherweise weil eine persönliche Beziehung und ein stärkeres Gemeinschaftsgefühl bei den Nutzern der Pflegewährung existieren.

ist eine japanische Sektoralwährung im Gesundheitswesen. Die Währungseinheit ist eine Stunde Arbeit für einen älteren, hilfsbedürftigen Menschen. Die geleisteten Stunden können angespart werden, um selber im Alter Pflege damit zu erwerben, oder sie können an andere weitergegeben werden, um etwa Verwandte zu versorgen. Die Versorgung durch Menschen, die in Fureai Kippu bezahlt werden, wird oft der Versorgung durch in nationalem Geld bezahlten Dienstleistern vorgezogen, möglicherweise weil eine persönliche Beziehung und ein stärkeres Gemeinschaftsgefühl bei den Nutzern der Pflegewährung existieren.")

26

Bildungsgeld Die Saber (spanisch/portugiesisch: Wissen) ist eine Sektoralwährung für Brasilien, die vom Kultusministerium ausgegeben wird. Die Währung ist durch Bildungs- und Ausbildungsleistungen gedeckt und wird an Schüler ausgegeben, die damit Unterricht durch ältere Schüler erwerben können. Die Währung wird von unteren Klassen an höhere Klassen in Schulen weitergegeben, bis sie eine Universität erreicht, wo die Währung verwendet wird, um Bildung vom Staat zu erwerben. An diesem Punkt wird sie an das Ministerium zurückgegeben. Die Gültigkeitsdauer dieser Bildungsgutscheine ist begrenzt, um eine regelmäßige und verstetigte Weitergabe der Währung sicherzustellen. Zudem werden durch solche Bildungswährungen in armen Ländern viele Bildungsbemühungen einfach finanzierbar

27

Regiogelder Regiogeld (auch Regionalgeld) ist ein zwischen Verbrauchern, Anbietern, Vereinen und Kommunen demokratisch vereinbartes Medium, das innerhalb einer Region als Zahlungs-, Investitions- und Schenkungsmittel verwendet wird. Es bewegt sich auf Grundlage eines global entwickelten Wertestandards mit anderen sozialen Institutionen auf horizontaler (z. B. andere Regiogelder) und vertikaler Ebene (andere wertschöpfungsfördernde Systeme in der Region) so, dass sich der Lebensstandard in der Region auf Dauer positiv entwickeln soll. Typisch für Regiogelder sind fünf Merkmale: Regionalbindung des Zahlungsmittels: Die überregionale Verwendung ist nicht oder bei fortgeschrittenen Systemen begrenzt möglich. Komplementär zum Euro, also ergänzend zum gesetzlichen Zahlungsmittel ohne Annahmeverpflichtung seitens der Unternehmen Die Landeswährung ist in der Regel Bezugsrahmen für die Wertmessung (z. B. 1 Regio = 1 Euro), wobei im Falle einer hohen Inflation Alternativen diskutiert und im Einzelfall erprobt werden Geldpolitische Steuerung sowohl über die emittierte Menge als auch über die Umlaufgeschwindigkeit des Regiogeldes mit Hilfe von Instrumenten wie Negativzins, Ablaufdatum oder soziale Kontrolle.

ist ein zwischen Verbrauchern, Anbietern, Vereinen und Kommunen demokratisch vereinbartes Medium, das innerhalb einer Region als Zahlungs-, Investitions- und Schenkungsmittel verwendet wird. Es bewegt sich auf Grundlage eines global entwickelten Wertestandards mit anderen sozialen Institutionen auf horizontaler (z. B. andere Regiogelder) und vertikaler Ebene (andere wertschöpfungsfördernde Systeme in der Region) so, dass sich der Lebensstandard in der Region auf Dauer positiv entwickeln soll. Typisch für Regiogelder sind fünf Merkmale: Regionalbindung des Zahlungsmittels: Die überregionale Verwendung ist nicht oder bei fortgeschrittenen Systemen begrenzt möglich. Komplementär zum Euro, also ergänzend zum gesetzlichen Zahlungsmittel ohne Annahmeverpflichtung seitens der Unternehmen. Die Landeswährung ist in der Regel Bezugsrahmen für die Wertmessung (z. B. 1 Regio = 1 Euro), wobei im Falle einer hohen Inflation Alternativen diskutiert und im Einzelfall erprobt werden. Geldpolitische Steuerung sowohl über die emittierte Menge als auch über die Umlaufgeschwindigkeit des Regiogeldes mit Hilfe von Instrumenten wie Negativzins, Ablaufdatum oder soziale Kontrolle.")

28

Film Beitrag – Regiogeld Beispiel einer Stärkung der Regionalität.

Beispiel Chiemgauer:

29

Staatsbon - Modell Filmbeitrag – Alternativen –

30

Danke für Ihre Aufmerksamkeit.

Ähnliche Präsentationen