Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

OLB Aktienforum Dr. Tjark Schütte, Investor Relations 22. März 2012 1

2

Konzernstruktur: Ein Unternehmen mit zwei starken Säulen

Die Post für Deutschland The logistics company for the world 2

3

GLOBAL FORWARDING, FREIGHT

Konzernstruktur BRIEF EXPRESS GLOBAL FORWARDING, FREIGHT SUPPLY CHAIN GLOBAL BUSINESS SERVICES Corporate Center DHL Customer Solutions & Innovation 3

4

Strategie 2015: Potenziale heben, um erste Wahl für Kunden, Mitarbeiter und Investoren zu werden

Provider of Choice Investment of Choice Employer of Choice

5

Highlights 2011 Vorgaben für 2011 erreicht, Ziele der Strategie 2015 bestätigt Fortsetzung der starken operativen Entwicklung im vierten Quartal 2011 Angehobene Prognose für 2011 erreicht Gute Fortschritte bei der Umsetzung der Strategie 2015 Stabilisierung des BRIEF-EBIT erkennbar Starker Anstieg des EBIT in allen DHL-Bereichen Dividendenvorschlag: Erhöhung auf 0,70 EUR EBIT-Prognose 2012: 2,5 – 2,6 Mrd. EUR 5

6

Angehobene Prognose für 2011 erreicht

EBIT Konzern und Divisionen 2011 Prognose 20111) Ist 2011 Konzern mehr als 2,4 Mrd. EUR 2,44 Mrd. EUR Brief ~ 1,1 Mrd. EUR 1,11 Mrd. EUR DHL-Divisionen mehr als 1,7 Mrd. EUR 1,72 Mrd. EUR Corp. Center/ Anderes ~ -0,4 Mrd. EUR -0,39 Mrd. EUR 1) Ursprüngliche Prognose für 2011: Konzern-EBIT von 2,2 – 2,4 Mrd. EUR; BRIEF: 1,0 – 1,1 Mrd. EUR; DHL: 1,6 – 1,7 Mrd. EUR; Corporate Center/ Anderes: -0,4 Mrd. EUR 6

Ist Konzern. mehr als 2,4 Mrd. EUR. 2,44 Mrd. EUR. Brief. ~ 1,1 Mrd. EUR. 1,11 Mrd. EUR. DHL-Divisionen. mehr als 1,7 Mrd. EUR. 1,72 Mrd. EUR. Corp. Center/ Anderes. ~ -0,4 Mrd. EUR. -0,39 Mrd. EUR. 1) Ursprüngliche Prognose für 2011: Konzern-EBIT von 2,2 – 2,4 Mrd. EUR; BRIEF: 1,0 – 1,1 Mrd. EUR; DHL: 1,6 – 1,7 Mrd. EUR; Corporate Center/ Anderes: -0,4 Mrd. EUR. 6.")

7

Konzernkennzahlen – Gesamtjahr 2011

in Millionen € 2010 2011 Änderung in % Umsatz1) 51.388 52.829 2,8 EBIT2) 1.835 2.436 32,8 Konzerngewinn3) 2.541 1.163 -54,2 Konzerngewinn3) (ohne Postbankbewertungseffekte) 972 1.464 50,6 1) Vorjahreszahlen angepasst. 2) Im Vorjahr betrug das EBIT vor Einmaleffekten € Millionen. 3) Nach nicht beherrschenden Anteilen. 7

,8. EBIT2) ,8. Konzerngewinn3) ,2. Konzerngewinn3) (ohne Postbankbewertungseffekte) ,6. 1) Vorjahreszahlen angepasst. 2) Im Vorjahr betrug das EBIT vor Einmaleffekten € Millionen. 3) Nach nicht beherrschenden Anteilen. 7.")

8

Umsätze der Unternehmensbereiche – 2011

in Millionen € 20101) 2011 Umsatz Änderung % BRIEF 13.913 13.973 0,4 EXPRESS 11.111 11.766 5,9 GLOBAL FORWARDING, FREIGHT 14.341 15.044 4,9 SUPPLY CHAIN 13.061 13.223 1,2 Corporate Center/ Anderes und Konsolidierung -1.038 -1.177 -13,4 1) Vorjahreszahlen angepasst. 8

Umsatz Änderung % BRIEF ,4. EXPRESS ,9. GLOBAL FORWARDING, FREIGHT ,9. SUPPLY CHAIN ,2. Corporate Center/ Anderes und Konsolidierung ,4. 1) Vorjahreszahlen angepasst. 8.")

9

Ergebnisse der Unternehmensbereiche – 2011

in Millionen € 20101) 2011 EBIT Änderung in % BRIEF2) 1.120 1.107 -1,2 1.111 DHL3) 1.718 54,6 497 927 86,5 EXPRESS4) GLOBAL FORWARDING, FREIGHT5) 383 429 12,0 SUPPLY CHAIN6) 231 362 56,7 Corporate Center/ Anderes und Konsolidierung -396 -389 1,8 1) Vorjahreszahlen angepasst. 2) Im Vorjahr betrug das EBIT vor Einmaleffekten € Millionen. 3) Im Vorjahr betrug das EBIT vor Einmaleffekten € Millionen. 4) Im Vorjahr betrug das EBIT vor Einmaleffekten € 785 Millionen. 5) Im Vorjahr betrug das EBIT vor Einmaleffekten € 390 Millionen. 6) Im Vorjahr betrug das EBIT vor Einmaleffekten € 272 Millionen. 9 9

EBIT. Änderung in % BRIEF2) , DHL3) , ,5. EXPRESS4) GLOBAL FORWARDING, FREIGHT5) ,0. SUPPLY CHAIN6) ,7. Corporate Center/ Anderes und Konsolidierung ,8. 1) Vorjahreszahlen angepasst. 2) Im Vorjahr betrug das EBIT vor Einmaleffekten € Millionen. 3) Im Vorjahr betrug das EBIT vor Einmaleffekten € Millionen. 4) Im Vorjahr betrug das EBIT vor Einmaleffekten € 785 Millionen. 5) Im Vorjahr betrug das EBIT vor Einmaleffekten € 390 Millionen. 6) Im Vorjahr betrug das EBIT vor Einmaleffekten € 272 Millionen")

10

Dividendenerhöhung auf 0,70 EUR vorgeschlagen

Entwicklung der Dividende seit Einführung der neuen Finanzstrategie 88% Wir werden der HV eine Anhebung der Dividende um 7,7% auf 0,70 EUR vorschlagen Bereinigt um Postbank- und Einmaleffekte entspricht dies einer Ausschüttungsquote von 58% (2010: 59%) Dies folgt unserer Dividendenpolitik: Zielausschüttungsquote von 40-60% und Verpflichtung zu Dividendenkontinuität 2) 59% 58% 2009 2010 2011 Bereinigte Ausschüttungsquote1) 1) Bereinigt um Postbank-Effekte sowie 2009 und 2010 verbuchte Einmaleffekte 2) Dividendenvorschlag 10

Dies folgt unserer Dividendenpolitik: Zielausschüttungsquote von 40-60% und Verpflichtung zu Dividendenkontinuität. 2) 59% 58% Bereinigte Ausschüttungsquote1) 1) Bereinigt um Postbank-Effekte sowie 2009 und 2010 verbuchte Einmaleffekte. 2) Dividendenvorschlag. 10.")

11

Mitarbeiter1) Konzern weltweit rund 470.000

davon: rund BRIEF (Marke Deutsche Post, DHL) rund DHL (EXPRESS, GLOBAL FORWARDING, FREIGHT, SUPPLY CHAIN) rund Nach Regionen Deutschland Europa (ohne D) Americas 73.000 Asien/Pazifik 62.000 Übrige 16.000 1) Stand: 11 11

rund DHL (EXPRESS, GLOBAL FORWARDING, FREIGHT, SUPPLY CHAIN) rund Nach Regionen. Deutschland Europa (ohne D) Americas Asien/Pazifik Übrige ) Stand:")

12

Aktionärsstruktur: Freefloat bei 69,5 %1)

59,3 % Institutionelle Investoren Institutionelle Anleger nach Regionen(2) USA 11,4 % Großbritannien 15,0 % Deutschland 8,2 % Andere 24,7 % 30,5 % KfW Bankengruppe darin enthalten 4,5 % KfW Wandelanleihe 2009 10,2 % Privataktionäre 1) Stand: Dez. 2011 2) inkl. andere Regionen und nicht identifizierte institutionelle Investoren 12 12

USA 11,4 % Großbritannien 15,0 % Deutschland 8,2 % Andere 24,7 % 30,5 % KfW Bankengruppe. darin enthalten 4,5 % KfW Wandelanleihe ,2 % Privataktionäre. 1) Stand: Dez ) inkl. andere Regionen und nicht identifizierte institutionelle Investoren")

13

Börsenkurs DPDHL versus Logistics (YTD)

UPS 7% FedEx 4%

14

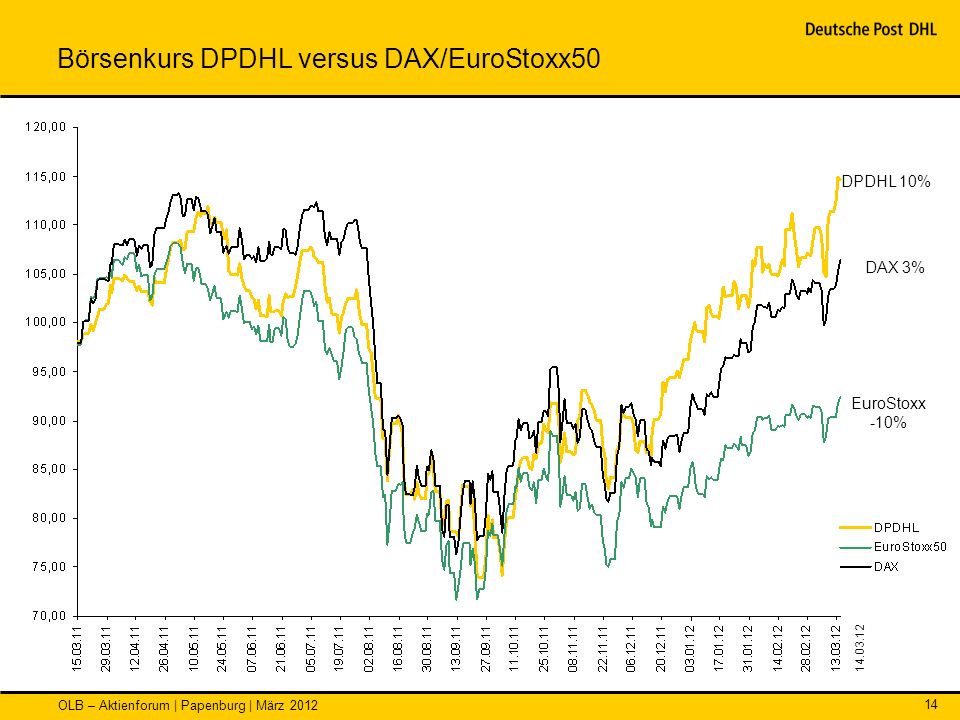

Börsenkurs DPDHL versus DAX/EuroStoxx50

15

Verbesserung der Kundenzufriedenheit

Provider of Choice Verbesserung der Kundenzufriedenheit Briefdienstleistungen: Kundenmonitor 2011 Express Time-Definite International: Analyse der Kundenkontaktpunkte 95% aller Kunden sind mit den Briefdienstleistungen zufrieden oder sehr zufrieden Bestes Ergebnis aller Zeiten Top-Resultate im Hinblick auf Freundlichkeit, Know-how und Engagement Anhaltend hohe Gesamtzufriedenheit (DHL Nr. 1 vor UPS, TNT, FedEx) Um 1-2 Punkte verbesserte Kundenzufriedenheit an wichtigen Kontaktpunkten wie Produkt-/ Serviceportfolio Kundenservice Abholung Account-Management Entwicklung in den anderen DHL-Bereichen: Anhaltend hohe oder sogar verbesserte Kundenzufriedenheit (z.B. + 4 Punkte bei Supply Chain) Quelle: Kundenmonitor Deutschland (externe Kundenzufriedenheitsstudie durch ServiceBarometer AG) Quelle: Interne Touchpoint-Ergebnisse der Kundenbefragung 2011 15

Um 1-2 Punkte verbesserte Kundenzufriedenheit an wichtigen Kontaktpunkten wie. Produkt-/ Serviceportfolio. Kundenservice. Abholung. Account-Management. Entwicklung in den anderen DHL-Bereichen: Anhaltend hohe oder sogar verbesserte Kundenzufriedenheit (z.B. + 4 Punkte bei Supply Chain) Quelle: Kundenmonitor Deutschland (externe Kundenzufriedenheitsstudie durch ServiceBarometer AG) Quelle: Interne Touchpoint-Ergebnisse der Kundenbefragung")

16

Ziel BRIEF: Stabilisierung des EBIT bei 1 Mrd. EUR

Elemente der EBIT-Stabilisierung realisiert Paketkonzept 2012 Neue Preisregulierung (Price-Cap) Investitionen in Servicequalität und Kapazitätsausbau für wachsendes Paket- volumen Mehr Spielraum für künftige Preiserhöhungen Langfristige Vereinbarung mit Gewerkschaft Tarifvertrag Umfassendes Paket zur Verbesserung der Produktivität und Mitarbeiter- zufriedenheit Lohnerhöhung um 4% ab 1. April 2012 Tarifeinigung am 12. Jan 16

Investitionen in Servicequalität und Kapazitätsausbau für wachsendes Paket- volumen. Mehr Spielraum für künftige Preiserhöhungen. Langfristige Vereinbarung mit Gewerkschaft. Tarifvertrag. Umfassendes Paket zur Verbesserung der Produktivität und Mitarbeiter- zufriedenheit. Lohnerhöhung um 4% ab 1. April Tarifeinigung am 12. Jan")

17

DHL Express: TDI-Marktposition in Asien

% DHL Express: TDI-Marktposition in Asien Starke Präsenz in wichtigen Wachstumsmärkten Marktführer Größter Markt TDI1) -Marktanteil in Asien-Pazifik2) Globale DHL TDI-Sendungen 2011 nach Ursprungs-/ Zielorten Nach Asien Rund 50% der globalen TDI-Sendungen von DHL berühren Asien Innerhalb Asiens Aus Asien heraus Solides langfristiges Wachstum Asien-Pazifik TDI-Sendungen pro Tag China, aktiv seit 1986 Indien, aktiv seit 1979 Singapur, aktiv seit 1972 einige Beispiele 2011 2009 CAGR +10% 2011 2009 CAGR +14% 2011 2009 CAGR +13% 2011 2009 CAGR +10% 1) TDI = Time Definite International; 2) Quelle: Market Intelligence 2011 (Daten für GJ 2010, MRSC); Betrachtete Märkte: AU, CN, HK, IN, JP, KR, SG, TW 17

-Marktanteil in Asien-Pazifik2) Globale DHL TDI-Sendungen 2011 nach Ursprungs-/ Zielorten. Nach Asien. Rund 50% der globalen TDI-Sendungen von DHL berühren Asien. Innerhalb Asiens. Aus Asien heraus. Solides langfristiges Wachstum. Asien-Pazifik TDI-Sendungen pro Tag. China, aktiv seit Indien, aktiv seit Singapur, aktiv seit einige. Beispiele CAGR +10% CAGR +14% CAGR +13% CAGR +10% 1) TDI = Time Definite International; 2) Quelle: Market Intelligence 2011 (Daten für GJ 2010, MRSC); Betrachtete Märkte: AU, CN, HK, IN, JP, KR, SG, TW. 17.")

18

Highlights Global Forwarding, Freight GJ 2011

Profitabilität im Fokus Luftfracht in Tonnen Seefracht in TEU1) -1,3% -0,1% 4.435 4.378 2.728 2.724 2010 2011 2010 2011 Selektiver Marktansatz Leichte Volumenabschwächung durch nachlassende Marktdynamik im zweiten Halbjahr und Beibehaltung des selektiven Ansatzes Ungewöhnlich schwache Hochsaison mit geringeren Luftfrachtvolumina im vierten Quartal Seefrachtvolumen steigt im vierten Quartal 2011 um +0,1% Selektiver Marktansatz sowie günstige Einkaufskonditionen sorgen im Jahr 2011 für Anstieg der Bruttoergebnismarge von Forwarding von 21,4% auf 22,2% 1) Twenty Foot Equivalent Unit (20-Fuß-Container-Einheit) 18

-1,3% -0,1% Selektiver Marktansatz. Leichte Volumenabschwächung durch nachlassende Marktdynamik im zweiten Halbjahr und Beibehaltung des selektiven Ansatzes. Ungewöhnlich schwache Hochsaison mit geringeren Luftfrachtvolumina im vierten Quartal. Seefrachtvolumen steigt im vierten Quartal 2011 um +0,1% Selektiver Marktansatz sowie günstige Einkaufskonditionen sorgen im Jahr 2011 für Anstieg der Bruttoergebnismarge von Forwarding von 21,4% auf 22,2% 1) Twenty Foot Equivalent Unit (20-Fuß-Container-Einheit) 18.")

19

Highlights Supply Chain GJ 2011

Kontinuierliche Verbesserung der operativen Entwicklung Umsatz nach Sektoren, GJ 2011 Umsatz nach Regionen, GJ 2011 Others 7% Williams Lea Retail Energy Americas 2% Automotive 12% EMEA APAC Technology 20% Consumer Life Sciences & Healthcare GJ 2011 Umsatz: Mio. € Viertes Jahr in Folge mit mehr als 1 Mrd. € an Neugeschäft Organisches Umsatzwachstum von 6% in 2011 durch bestehende Verträge und Neuabschlüsse Zweistelliges Umsatzwachstum in Asien-Pazifik, regionaler Umsatzbeitrag steigt auf 10% Neuabschlüsse mit annualisiertem Umsatzvolumen von insgesamt rund 1,3 Mrd. EUR in (2010: 1,1 Mrd. EUR) 19

19.")

20

Prognose 2012 EBIT-Prognose 2012: Stabilisierung im Brief-Bereich und zweistelliges Wachstum bei DHL Konzern 2,5-2,6 Mrd. EUR Investitionen von ca. 1,8 Mrd. EUR Steuerquote von rund 27% erwartet Nettoergebnis soll sich analog zum operativen Geschäft verbessern 1) Brief 1,0-1,1 Mrd. EUR DHL-Divisionen ~ 1,9 Mrd. EUR Corp. Center/ Anderes ~ -0,4 Mrd. EUR 1) Selbst ohne positive Effekte der Postbank-Transaktion in Q1 2012 20

Brief. 1,0-1,1 Mrd. EUR. DHL-Divisionen. ~ 1,9 Mrd. EUR. Corp. Center/ Anderes. ~ -0,4 Mrd. EUR. 1) Selbst ohne positive Effekte der Postbank-Transaktion in Q")

Ähnliche Präsentationen