Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

VII. Prozesskostenrechung

1. Allgemeines Ausgangssituation: Bei den neuen hochintegrierten, automatisierten und flexiblen Produktionsmethoden stellen die Gemeinkosten den immer größer werdenden Teil der Gesamtkosten. Die Kosten dieser indirekten Bereiche hängen vor allem von der Vielfalt und Komplexität der Produkte ab. Die üblichen Bezugsgrößen, z.B. Herstellkosten, Maschinenstunden, Ausbringungsmengen, sind daher kein zutreffender Maßstab mehr.

2

Ziele der Prozeßkostenrechnung

- Bereitstellung von relevanten Planungs-, Steuerungs- und Kontrollinformationen: über die indirekten Leistungsbereiche zur Beurteilung deren Effizienz (z.B. Kapazitätsauslastung) oder zum optimierten Resourceneinsatz (z.B. Personaleinsatz) - Ermittlung von längerfristigen Produktkosten

oder. zum optimierten Resourceneinsatz (z.B. Personaleinsatz) - Ermittlung von längerfristigen Produktkosten.")

3

2. Grundlagen der Prozesskostenrechnung

- Kein völlig neues Kostenrechnungssystem - basiert auf der Kostenarten- und Kostenstellenrechnung - ist im Prinzip eine Vollkostenrechnung

4

- Ermittlung der Planprozesskosten:

2. Grundlagen der Prozesskostenrechnung - Die Leistungen des indirekten Bereichs werden in (Teil-) Prozesse zerlegt: Prozessorientierte Analyse zur Bestimmung von Aktivitäten und Bildung der Prozesse - Ermittlung der Planprozesskosten: Den (Teil-)Prozessen werden die Kosten der jeweiligen Leistungserstellung zugeordnet (Prozesskosten). - Festlegung der (Prozess-)Bezugsgrößen: Die Prozesskosten werden dann mit direkten, prozessspezifischen Bezugsgrößen weiterbelastet

Prozesse zerlegt: Prozessorientierte Analyse zur Bestimmung von Aktivitäten und Bildung der Prozesse. - Ermittlung der Planprozesskosten: Den (Teil-)Prozessen werden die Kosten der jeweiligen Leistungserstellung zugeordnet (Prozesskosten). - Festlegung der (Prozess-)Bezugsgrößen: Die Prozesskosten werden dann mit direkten, prozessspezifischen Bezugsgrößen weiterbelastet.")

7

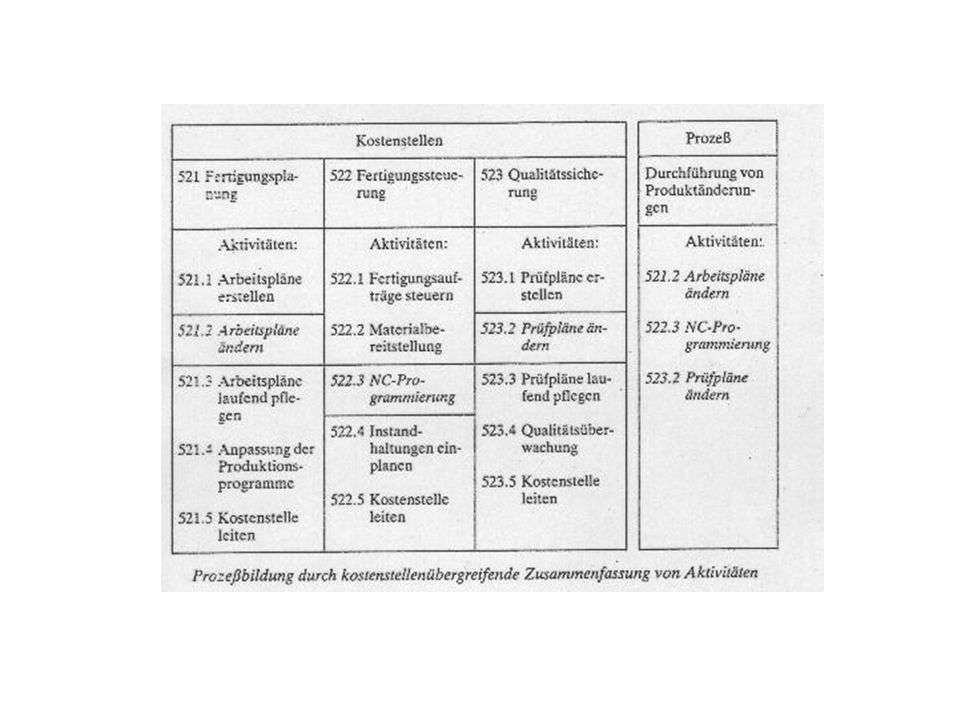

- Ergebnis der Prozessanalyse wird in einem Tätigkeits- oder

Aktivitätenkatalog festgehalten Umfassende Darstellung der Arbeitsvorgänge einer (Gemein-) Kostenstelle - Bündelung der Aktivitäten zu (Teil-)Prozessen zur Erstellung einer Prozesshierarchie - Die Teilprozesse werden dann zu wenigen Hauptprozessen verdichtet.

Kostenstelle. - Bündelung der Aktivitäten zu (Teil-)Prozessen zur Erstellung einer. Prozesshierarchie. - Die Teilprozesse werden dann zu wenigen Hauptprozessen verdichtet.")

8

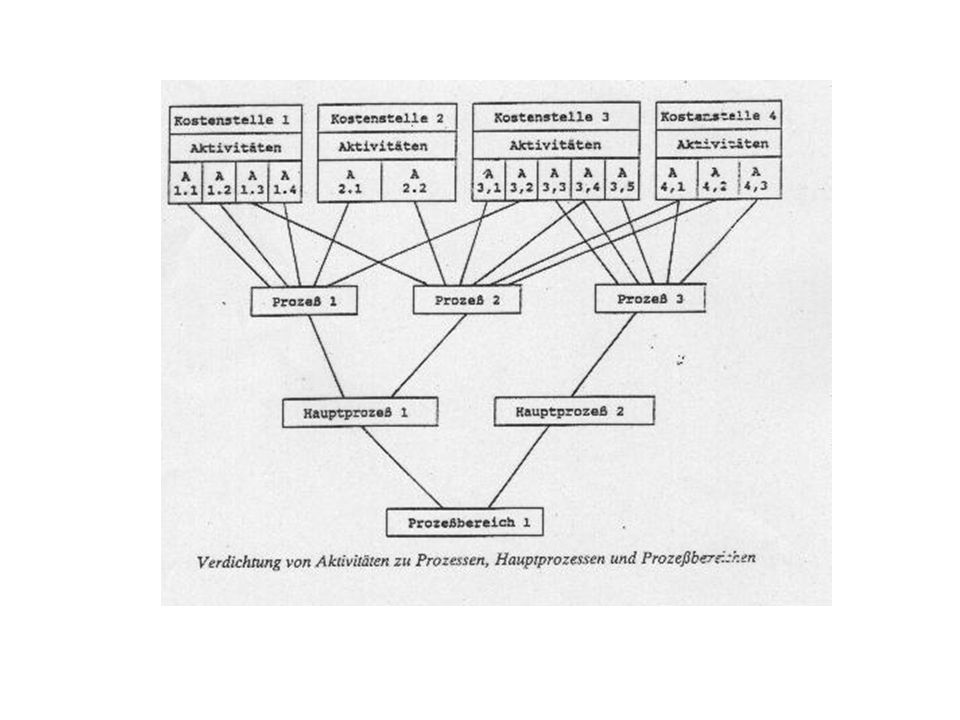

Eine Kostenstelle kann einen oder mehrere Teilprozesse umfassen.

Die einzelnen Aktivitäten dieser Prozesse können - leistungsmengeninduziert (z.B. mengenproportional, d.h. sich wiederholende Vorgänge) oder - leistungsmengenneutral (d.h. vom Leistungsvolumen unabhängige feste Größe, z.B. Leitungsaufgaben) sein.

oder. - leistungsmengenneutral (d.h. vom Leistungsvolumen unabhängige feste Größe, z.B. Leitungsaufgaben) sein.")

9

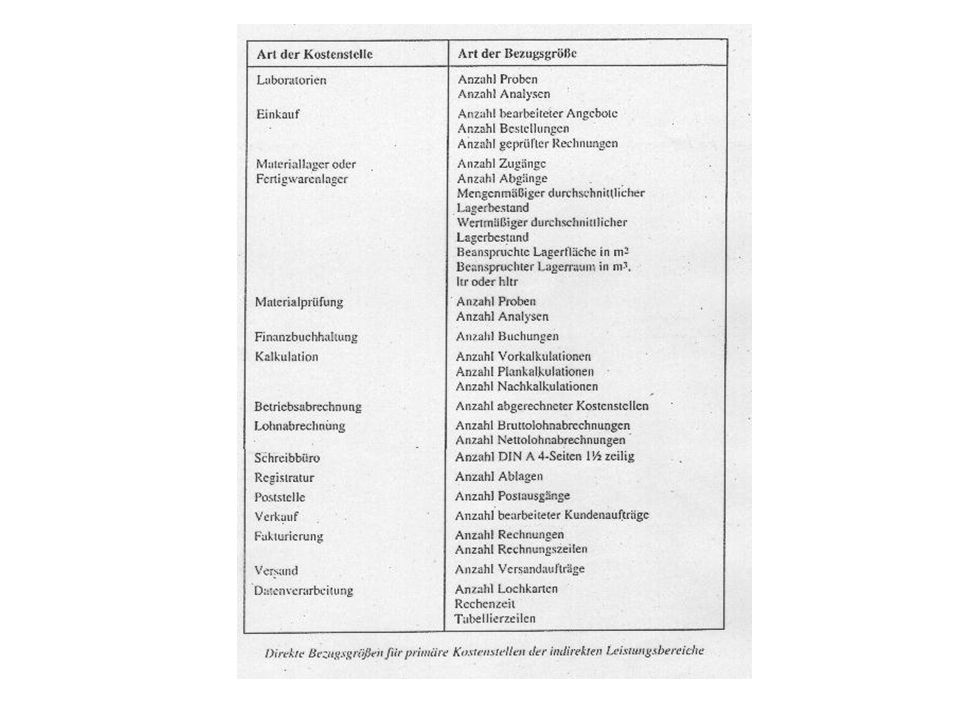

Ein Hauptprozess ist ein funktional selbständiger Aufgabenkomplex, der kostenstellen- oder abteilungsübergreifende Vorgänge erfaßt (z.B. Einkauf, Maschineneinrüstung, Versand) Der Hauptprozess soll nur Teilprozesse enthalten, die dem selben Kosteneinflussfaktor (Kostentreiber, Cost driver) unterliegen. Kosteneinflussgrößen sind - Bezugsgrößen, - Maßstäbe der Kostenverursachung, - Maßstäbe der Inanspruchnahme der Gemeinkosten durch das Produkt

unterliegen. Kosteneinflussgrößen sind. - Bezugsgrößen, - Maßstäbe der Kostenverursachung, - Maßstäbe der Inanspruchnahme der Gemeinkosten durch das Produkt.")

10

Die Identifikation der Kostentreiber veranschaulicht die Ursachen der Gemeinkostenentstehung:

11

- Die Teilprozesse werden zum Hauptprozess „Einkauf“ zusammengefaßt

- Kostentreiber ist homogen: „Bestellungen“ als Hauptgemeinkostenverursacher - Nach Auszählung der Anzahl der Kostentreiber (-> Bestellungen) werden Prozesskostensätze errechnet: z.B. leistungsmengeninduziert: Prozesskosten = Prozessmenge z.B. leistungsmengenneutral: leistungsmengenneutrale Prozesskosten = leistungsmengeninduzierte Prozesskosten

werden. Prozesskostensätze errechnet: z.B. leistungsmengeninduziert: Prozesskosten. = Prozessmenge. z.B. leistungsmengenneutral: leistungsmengenneutrale Prozesskosten. = leistungsmengeninduzierte Prozesskosten.")

Ähnliche Präsentationen

>")