Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Herzlich Willkommen !

2

Berufsunfähigkeits-Kongress 21. April 2005

3

Berufsunfähigkeit Der Markt

Deutschland Erosion der Sozialversicherung 15 Mio. BU-Deckungen 42,5 Mio. Erwerbstätige Österreich BU-Schutz in Österreich erst seit einigen Jahren 9 Gesellschaften in Österreich

4

18 mal höher als Unfallrisiko

Markt in Österreich Unfälle werden stärker wahrgenommen als Krankheiten 3,5 Mio. Unfallversicherte rund 43 % der österr. Bevölkerung Berufsunfähigkeitsabsicherungen rund 0,6 % der österr. Bevölkerung Risiko wegen einer Krankheit aus dem Berufsleben auszuscheiden 18 mal höher als Unfallrisiko

5

Marktsituation BEDARF ist vorhanden EXISTENZEN stehen auf dem Spiel!

Jeden 5. erwischt`s aus gesundheitlichen Gründen BU-Pensionen derzeit d.h. ca 20 % ALLER Pensionen sind BU-Pensionen BEDARF ist vorhanden EXISTENZEN stehen auf dem Spiel! Bewusstsein schaffen Risiko unterschätzt Unfallversicherung nicht ausreichend

6

Ursachen Berufsunfähigkeit - das unterschätzte Risiko

Wirbelsäule und Gelenke Erkrankungen der Organe Psychische Erkrankungen Unfall Herz-Kreislauf und Schlaganfall Krebs Quelle: GenRe 11/2004

7

Marktsituation BU unterschätztes Risiko

Die Hälfte aller BU-Pensionen wird an Personen unter 55 Jahren bezahlt ! Durchschnittsalter: Frauen 48 Jahre Männer Jahre BU unterschätztes Risiko Ø BU – Pensionen rund EUR 900

8

Vergleich Einkommen BU-Pension

Donau schließt diese Lücke

9

Was ist Berufsunfähigkeit?

Versicherte Person ist infolge Krankheit Körperverletzung oder Kräfteverfall wenigstens 6 Monate ununterbrochen zu mindestens 50 % außerstande, die zuletzt ausgeübte berufliche Tätigkeit wie „in gesunden Tagen“ auszuüben

10

Produktphilosophie Die gesetzliche BU-Rente deckt Mindestbedarf

und reicht nicht zur Erhaltung des Lebensstandards !

11

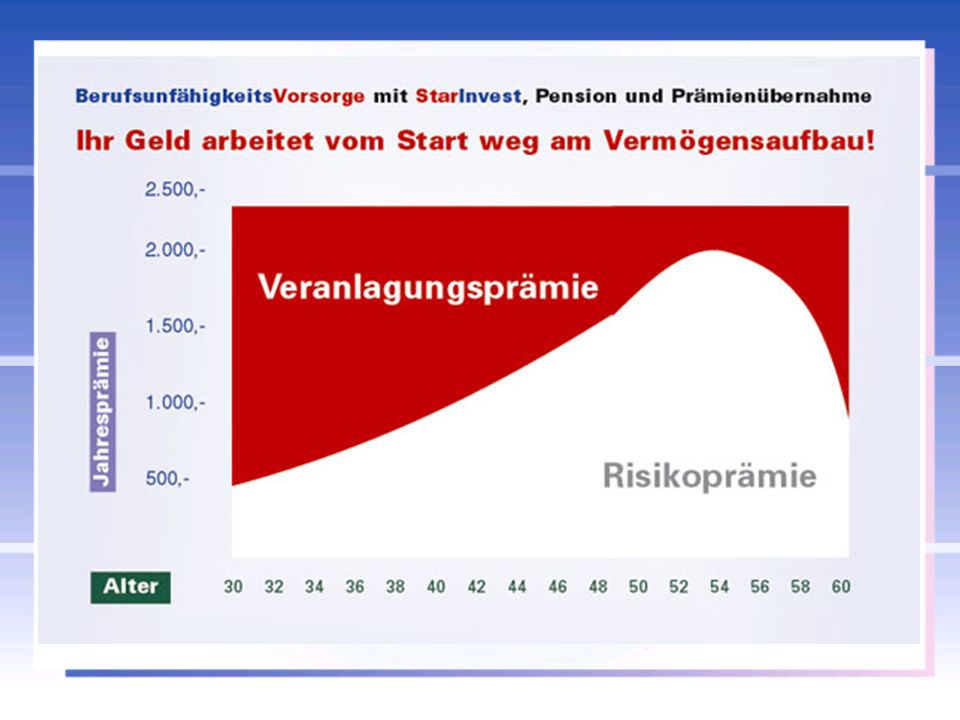

Vermögensaufbau mit BU Fondsgebundene Lebensvers. mit BU-Absicherung

NEU: Vermögensaufbau mit BU Fondsgebundene Lebensvers. mit BU-Absicherung Echter Kapitalaufbau mit Prämienübernahme bei BU + Pension BU-Schutz maßgeschneidert Flexibilität und Ertragschancen des StarInvest (Fondgebundene Lebensvers.) Freie oder gemanagte Fondswahl Garantiefonds individuell möglich Kapitalzuzahlungen für Vermögensaufbau

Freie oder gemanagte Fondswahl. Garantiefonds individuell möglich. Kapitalzuzahlungen für Vermögensaufbau.")

12

Optimaler BU-Schutz BU-Schutz wächst mit! das unterschätzte Risiko!

Absicherung bis 65 möglich BU-Pension bis EUR p.a Absicherung marktkonform bis 75 % des Nettoeinkommens Ideal auch für „BU-Einsteiger“ ab EUR 70,- BU-Pension p.m. Kaufkraftsicherung durch Dynamisierung und Nachversicherungsoption BU-Schutz wächst mit!

13

BU Schutz wächst mit Prämien- und Leistungsdynamik

Anpassung nach Kundenbedarf bis zu 3 % jährlich Rentendynamik der BU-Pension im Leistungsfall Lebensstandard bleibt erhalten

14

Nachversicherungsgarantie erweitert

Erhöhung der BU-Rente ohne erneute Gesundheitsprüfung !

15

Nachversicherungsgarantie erweitert

Heirat Geburt oder Adoption eines Kindes (Fach-)Hochschulabschluß Einkommenserhöhung von mind. 20 % Aufnahme einer selbständigen Tätigkeit Kauf einer Immobilie im Wert von mind. EUR Finanzierung im gewerblichen Bereich im Wert von mind. EUR Wegfall der Versicherungspflicht für vers. Person Wegfall oder Reduktion einer betriebl. Invaliditätsvorsorge Ehescheidung

Hochschulabschluß. Einkommenserhöhung von mind. 20 % Aufnahme einer selbständigen Tätigkeit. Kauf einer Immobilie im Wert von mind. EUR Finanzierung im gewerblichen Bereich im Wert von mind. EUR Wegfall der Versicherungspflicht für vers. Person. Wegfall oder Reduktion einer betriebl. Invaliditätsvorsorge. Ehescheidung.")

16

Nachversicherungsgarantie erweitert

Ausmaß der Erhöhung Jahrespension bis 50 % der bisherigen BU-Pension, max. EUR 6.000,- Insgesamt bis 100 % der anfänglich versicherten BU-Pension, max. EUR ,- p.a. BU-Pension gesamt max. 75 % des letzten Jahresnettoeinkommens

17

Innovativer BU-Schutz

Altersgerechte Risikoprämie Technisch einjähriger Tarif jedes Lebensjahr wird die BU-Risikoprämie altersgerecht neu berechnet z.B.: 30jähriger zahlt BU-Schutz eines 30jährigen Speziell bei jungen Versicherungsnehmern, hoher Sparanteil Günstiger als einheitliche Risikoprämie Von Anfang an hohe Sparleistung, hoher Anteil an Veranlagung

19

Prämien BU-Risiko-Prämienanteil ist gewinnberechtigt

Prämie um 35 % günstiger (Prämienbonus) „was man hat, das hat man“ 4 Berufsgruppen

„was man hat, das hat man 4 Berufsgruppen.")

20

Berufsgruppe 1 Nicht manuelle Tätigkeiten Akademiker

z.B. Arzt, Architekt, Rechtsanwalt, etc. Verwaltungs- und Büroangestellte z.B. kaufmännische Angestellte, Buchhalter, Makler, Finanzdienstleister, etc.

21

Berufsgruppe 2 Personen die teilweise mit körperlichen oder manuellen Tätigkeiten befasst sind und keinen zusätzlichen Unfall- oder Gesundheitsgefahren ausgesetzt sind z.B. Handelsvertreter, Bäcker, KosmetikerIn, Lehrer, Pilot, etc.

22

Berufsgruppe 3 Berufe die überwiegend aus körperlichen oder manuellen Tätigkeiten bestehen z.B. Kellner, Krankenschwester, Kraftfahrer, Zimmerer, etc.

23

Berufsgruppe 4 Physisch anstrengende Berufe die zusätzlich besonderen Gefahren, Belastungen und Unfallrisiken ausgesetzt sind z.B. Maurer, Bauarbeiter, Sägewerkarbeiter, etc.

24

Leistung „ohne wenn und aber“

Eine andere berufliche Tätigkeit kann nicht vorgeschrieben werden ! Generell keine abstrakte Verweisung !!!

25

Leistung „ohne wenn und aber“

wenn der Versicherte von sich aus einen anderen Beruf annimmt und dieser seiner bisherigen Lebensstellung nicht entspricht 100 % BU-Leistung

26

Beispiel - Chirurg 50-jähriger Unfallchirurg

verliert großteils die Gebrauchsfähigkeit einer Hand und kann daher nicht mehr operieren. Der Chirurg arbeitet von sich aus, z.B. als Forscher weiter, verdient weniger - die Donau-BU zahlt! Er nimmt keinen anderen Job an– die Donau-BU zahlt!

27

Leistungsfall Leistungsbeurteilung nicht an

Sozialversicherung gebunden! Bewertungskriterien unabhängige Beurteilung durch Arbeitsmediziner Temporäre BU-Pensionen möglich

28

Leistungsfall Keine Anzeigepflicht bei Berufswechsel

Keine versteckten Leistungskürzungen: Keine Anzeigepflicht bei Berufswechsel Keine Anzeigepflicht bei „erhöhter Gefahr“ Unbegrenzte Auslandsaufenthalte

29

Flexible Prämie Karenzfrist möglich Standard – keine Karenz

Pension rückwirkend Prämienübernahme ab BU-Eintritt 6 oder 12 Monate Prämienreduktion

30

Flexible Prämie Karenzfristen ideal für Einsteiger

Selbständige mit BUFT

31

Flexible Leistung Übergangsgeld auf Wunsch für den Ernstfall

6 bis 12 Monatspensionen Kapitalzahlung für z.B. teure Spezialbehandlungen, Medikamente, etc. - nicht zweckgebunden!

32

Weitere Kundenvorteile

Versicherungsschutz im Beruf und in der Freizeit, weltweit und rund um die Uhr Sofortschutz EUR ,- BU-Pension p.a. bei Unfall Medical-Helpline kostenlos aus ganz Österreich

33

Geplante Zukunft Zuzahlungen Auszahlungen auf Wunsch

Zusatzversicherungen Unfalltod, Unfallinvalidität, Arbeitslosigkeits-Zusatzversicherung auf Wunsch

34

Geplante Zukunft Finanzierung

kürzere Prämienzahlungsdauer als Vertragsdauer möglich Vorteile: Finanzierung bei vorzeitiger Tilgung läuft BU-Schutz weiter

35

Geplante Zukunft Hinterbliebenschutz Todesfallsumme flexibel wählbar von 10 % - 200% der Prämiensumme

36

Vermögensaufbau Veranlagung kein Eintritt BU

37

Veranlagung bei Eintritt der BU

38

Vergleich der beiden Varianten

FLV mit BU-Prämienübernahme und BU-Rente monatliche Prämie EUR 200,- Variante 2: FLV mit BU- Prämienübernahme monatliche Prämie EUR 123,70 RisikoBU mit BU-Rente = 1.200,- / monatliche Prämie = 76,30 Variante 1 Variante 2 im BU-Fall nach 5 Jahren , ,07 im BU-Fall nach 10 Jahren , ,97 im BU-Fall nach 15 Jahren , ,74 im BU-Fall nach 20 Jahren , ,37

39

Top-Vorteile StarInvest mit BU

beste Eignung für Finanzierung Kreditsicherstellung keine Verweisbarkeit flexible Laufzeit und Prämienzahlungsdauer flexible Prämie und Leistung (Karenzfristen / Übergangsgeld) Leistungsanspruch rückwirkend ab Eintritt der BU altersgerechte Risikoprämie ideal für junge Leute

Leistungsanspruch rückwirkend ab Eintritt der BU. altersgerechte Risikoprämie. ideal für junge Leute.")

40

Top-Vorteile StarInvest mit BU

Kaufkraftsicherung – BU Schutz wächst mit Inflationsschutz im Leistungsfall Verzicht auf Arztanordnungsklausel Zinsenlose Beitragsstundung während Leistungsprüfung Keine Anzeigepflicht bei Berufswechsel Weltweiter Geltungsbereich Sofortschutz

41

Steuerliche Behandlung

der BU-Pensionszahlung Kaufpreisrente: Leistungsempfänger = Prämienzahler Steuerpflichtig erst dann wenn Summe der BU-Pensionszahlungen den Pensionsbarwert übersteigen Schadensrente: Leistungsempfänger ≠ Prämienzahler sofort steuerpflichtig

42

Top-Annahmepolitik Alle Berufe versicherbar

Sofortschutz EUR ,- Jahresrente Schutz auch für Studenten, Lehrlinge, Hausfrauen Einkommensnachweis erst ab EUR 2.000,- Monatspension

43

Wer braucht die Donau- BU ?

Selbständig Erwerbstätige mit wenig Versicherungsjahren wie z.B. geschäftsführende Gesellschafter unselbständig Beschäftigte mit hohem Einkommen (Rechtsanwalt, Arzt) etc bzw. zusätzlichen Einnahmen wie z.B. Provisionen

etc bzw. zusätzlichen Einnahmen wie z.B. Provisionen.")

44

Wer braucht die Donau- BU ?

Junge Leute zu empfehlen in jungen Jahren da günstige Risikoprämie Familienerhalter Zur Absicherung des Lebensstandards Kunden mit Finanzierungen!!! Zur Absicherung der geschaffenen Werte Anbieten: Beraterhaftung!

45

Viel Erfolg 2005 mit Ihrer

Ähnliche Präsentationen