Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Grundlagen der kaufmännischen Buchführung

Themen Checkliste der Anforderungen Rechnungswesen als Führungsinstrument Übersicht Buchhaltung Die Buchführungspflicht Art. 957a Der Geschäftsbericht Die Rechnungslegung Die Inventur Das Inventar

2

Grundlagen der kaufmännischen Buchführung

Themen Reinvermögen Die Bilanz Die Aktiv- und Passivseite Gliederung der Bilanz Unterschied zwischen Umlauf- und Anlagevermögen Beispiele für das Erstellen einfacher Bilanzen Lösung Aufgabe

3

Grundlagen der kaufmännischen Buchführung

Themen Lösung Aufgabe Bilanz Geschäftsfall 1: Mobilienverkauf Geschäftsfall 2: Bankdarlehenserhöhung Geschäftsfall 3: Mobiliarkauf Geschäftsfall 4: Bezahlen von Lieferantenrechnungen Bestandskonten

4

Grundlagen der kaufmännischen Buchführung

Themen Aktiv- und Passivkonten Beachte … Aktiv- und Passivkonto T-Konten Merkregel Verbuchung von Rabatt und Skonto

5

Grundlagen der kaufmännischen Buchführung

Themen Bilanz Nr. 1 Erfolgsrechnung: Aufwand - Wertverzehr Bilanz Nr. 2 Ertrag – Wertzuwachs Beispiele für Buchungen mit Aufwands- und Ertragskonten Buchung mit Aufwands- und Ertragskonten Steuersätze

6

Grundlagen der kaufmännischen Buchführung

Themen Die Vorsteuer System der Mehrwertsteuer Übersicht zeigt die Berechnung des Mehrwertes und Steuer auf den Gesamthaft geschaffener Mehrwert Verbuchung der Mehrwertsteuer Beispiel

7

Checkliste der Anforderungen

Sie … kennen die rechtlichen Grundlagen des Rechnungswesens. erklären den Unterschied zwischen Finanz- und Betriebsbuchhaltung. kennen und erläutern Inventur, Inventar, Bilanz und Erfolgsrechnung. verstehen das Prinzip der doppelten Buchführung und erklären den Zusammenhang zwischen Bilanz und Erfolgsrechnung. erklären die Unterschiede von erfolgswirksamen und -unwirksamen Geschäftsfällen und zeigen die Auswirkungen von erfolgswirksamen Geschäftsfällen auf das Geschäftsergebnis auf. verfügen über grundlegende Kenntnisse zur Funktionsweise der Mehrwertsteuer. prüfen Debitoren- und Kreditorenrechnungen auf ihre Vollständigkeit und Richtigkeit. erfassen den laufenden Geschäftsverkehr vollständig und korrekt in der Buchhaltung. kennen und wenden den Kontenrahmen KMU an

8

Rechnungswesen als Führungsinstrument

9

Übersicht Buchhaltung

10

Die Buchführungspflicht

11

Art. 957a

12

Der Geschäftsbericht

13

Die Rechnungslegung

14

Die Inventur

15

Das Inventar, Teil 1

16

Das Inventar, Teil 2

17

Reinvermögen

18

Die Bilanz

19

Die Aktiv- und Passivseite

20

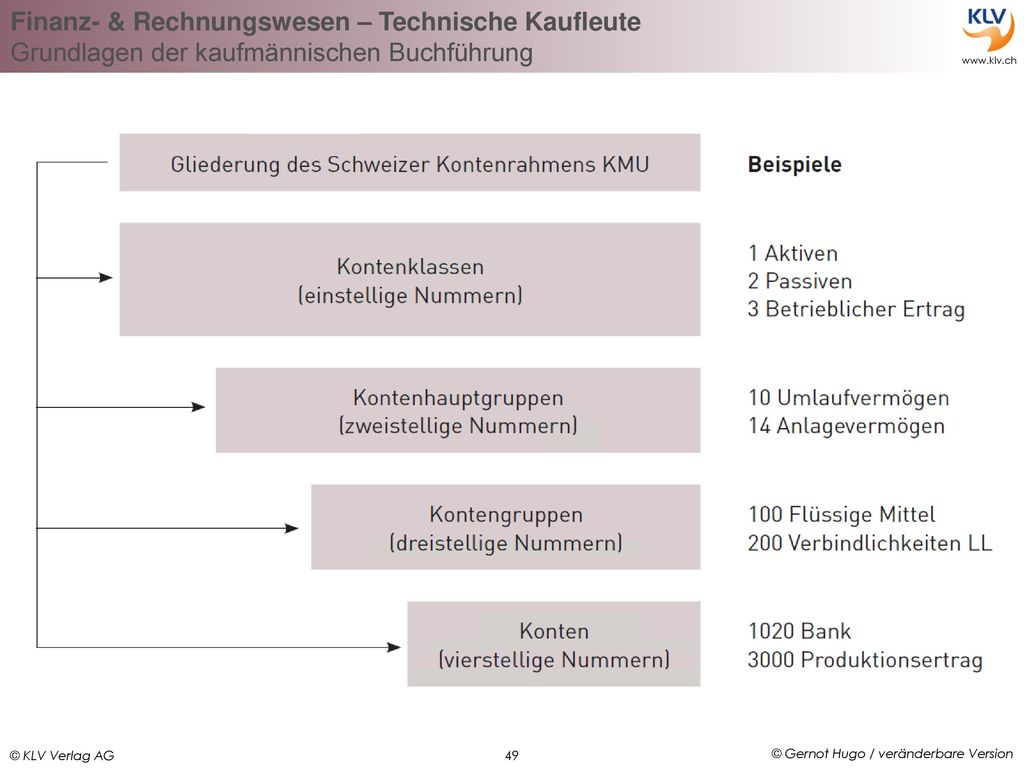

Gliederung der Bilanz

21

Unterschied zwischen Umlauf- und Anlagevermögen

22

Beispiele für das Erstellen einfacher Bilanzen

23

Lösung

24

Aufgabe

25

Lösung

26

Aufgabe

27

Aufgabe

28

Bilanz

29

Geschäftsfall 1: Mobiliarverkauf

30

Geschäftsfall 2: Bankdarlehenserhöhung

31

Geschäftsfall 3: Mobiliarkauf

32

Geschäftsfall 4: Bezahlen von Lieferantenrechnungen, Teil 1

33

Bestandskonten

34

Aktiv- und Passivkonten

35

Beachte …

36

Aktiv- und Passivkonto

37

T-Konten

38

Merkregel

39

Beachte …

40

Verbuchung von Rabatt und Skonto

41

Bilanz Nr. 1

42

Erfolgsrechnung: Aufwand - Wertverzehr

43

Bilanz Nr. 2

44

Ertrag – Wertzuwachs, Teil 1

45

Erträge – Wertzuwachs, Teil 2

46

Buchungsregel für Aufwands- und Ertragskonten

47

Beispiele für Buchungen mit Aufwands- und Ertragskonten

48

Buchung mit Aufwands- und Ertragskonten

50

Steuersätze Folgende Steuersätze werden unterschieden:

51

Steuersätze

52

System der Mehrwertsteuer

53

Übersicht zeigt die Berechnung des Mehrwertes und Steuer auf den Mehrwert

54

Die Vorsteuer

55

Gesamthaft geschaffener Mehrwert

56

Verbuchung der Mehrwertsteuer

57

Beispiel Zeigt die Verbuchung der Mehrwertsteuer am Beispiel des Schreiners

58

Beispiel Bei der Abrechnung mit der eidg. Steuerverwaltung werden die beiden Konten miteinander verrechnet und die Differenz an die eidg. Steuerverwaltung überwiesen bzw. zurückgefordert:

59

Kaufmännisches Rechnen

Themen Checkliste der Anforderungen Berechnung des Jahreszinses Berechnung des anteiligen Jahreszinses (=Marchzins)- allgemeine Verrechnungssteuer Buchung der Verrechnungssteuer Begriffserläuterungen

- allgemeine. Verrechnungssteuer. Buchung der Verrechnungssteuer. Begriffserläuterungen.")

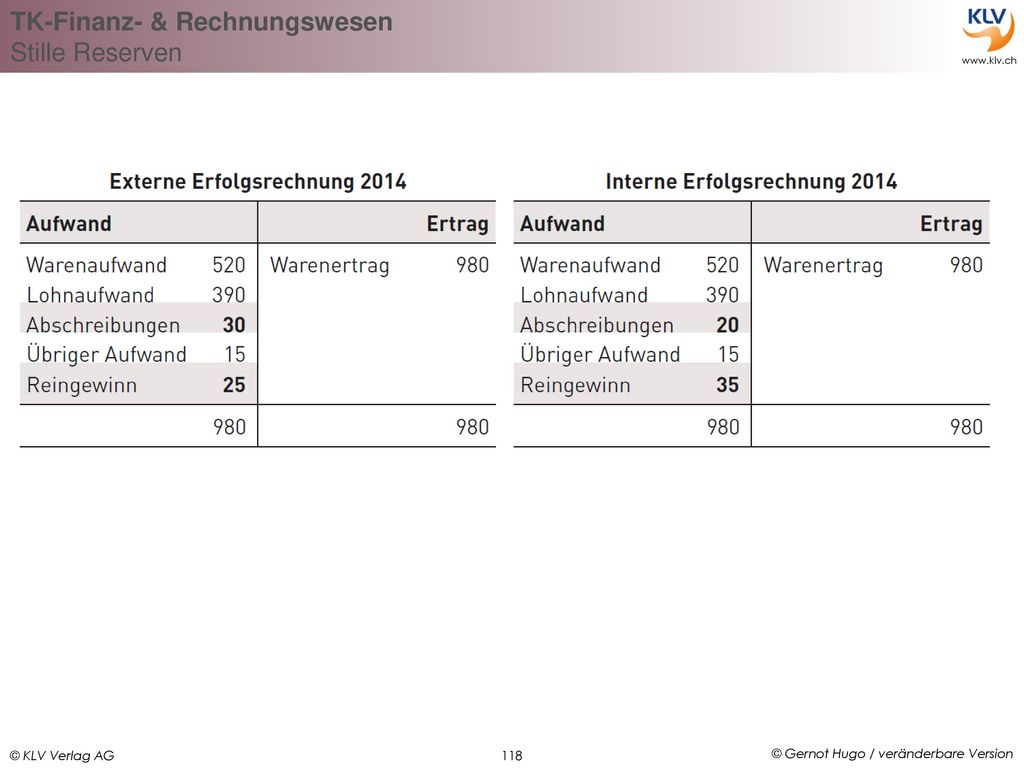

60

Checkliste der Anforderungen

Sie … können einfache Zinsberechnungen durchführen. können Fremdwährungen in CHF oder CHF in Fremdwährung umrechnen.

61

Berechnung des Jahreszinses

62

Berechnung des anteiligen Jahreszinses (= Marchzins) - allgemeine Zinsformel

- allgemeine Zinsformel")

63

Verrechnungssteuer Die Verrechnungssteuer wird hauptsächlich auf folgende Erträge erhoben (Art. 4 Bundesgesetz über die Verrechnungssteuer): Zinsen auf Guthaben bei inländischen Banken Zinsen auf von einem Inländer ausgegebene Obligationen Dividenden inländischer Aktiengesellschaften

64

Verrechnungssteuer Die folgende Übersicht zeigt die grundlegende Funktionsweise der Verrechnungssteuer Quelle: Eidgenössische Steuerverwaltung ESTV. Verrechnungssteuer: 00166/index.html?lang=de [Stand: ]

65

Buchung der Verrechnungssteuer

66

Begriffserläuterungen

67

Buchungen beim Jahresabschluss

Themen Checkliste der Anforderungen Die Warenkonten im Überblick Rabattformen Bestandesänderungen im Produktionsbetrieb Mehrstufige Erfolgsrechnungen Darstellung in Berichtsform (Staffelform) b) Mehrstufige Erfolgsrechnung im Produktionsbetrieb b) Mehrstufige Erfolgsrechnung unter Ausweis von EBITDA und EBIT Erklärungen Abschreibungen - Grundlagen

b) Mehrstufige Erfolgsrechnung im Produktionsbetrieb. b) Mehrstufige Erfolgsrechnung unter Ausweis von EBITDA und EBIT. Erklärungen. Abschreibungen - Grundlagen.")

68

Buchungen beim Jahresabschluss

Themen Abschreibungen in der Finanz- und Betriebsbuchhaltung Funktionsweise Lineare & Degressive Berechnung, Teil 1 Lineare & Degressive Berechnung, Teil 2 Verbuchung der Abschreibungen – Direkte und indirekte Verbuchung Direkte & indirekte Abschreibungen der Forderungen, Teil 2 Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung Rückstellungen sind in OR 960e geregelt Geschäftsfall Nr. 1

69

Buchungen beim Jahresabschluss

Themen Geschäftsfall Nr. 2 Einzelunternehmen Musterbuchungssätze Unternehmereinkommen Einfaches Beispiel zur Gewinnverteilung einer Aktiengesellschaft Buchungen der Dividenden, Teil 1 Buchungen der Dividenden, Teil 2

70

Checkliste der Anforderungen

Sie … können die Konten von Warenhandels- und Produktionsbetrieben führen und abschliessen. verstehen die Wirkungsweise der verschiedenen Abschreibungsmethoden (linear, degressiv, Restwert). zeigen in Abhängigkeit von der gewählten Abschreibungsmethode mögliche Auswirkungen auf die Bilanz und Erfolgsrechnung auf. verstehen den Aufbau der mehrstufigen Erfolgsrechnung und können sie interpretieren. können einfache Jahresabschlussbuchungen wie z. B. zeitliche Abgrenzungen und das Bilden bzw. Auflösen von Rückstellungen durchführen und interpretieren. können die Buchhaltung eines Einzelunternehmens und einer Aktiengesellschaft abschliessen..

. zeigen in Abhängigkeit von der gewählten Abschreibungsmethode mögliche Auswirkungen auf die Bilanz und Erfolgsrechnung auf. verstehen den Aufbau der mehrstufigen Erfolgsrechnung und können sie interpretieren. können einfache Jahresabschlussbuchungen wie z. B. zeitliche Abgrenzungen und das Bilden bzw. Auflösen von Rückstellungen durchführen und interpretieren. können die Buchhaltung eines Einzelunternehmens und einer Aktiengesellschaft abschliessen..")

71

Die Warenkonten im Überblick

72

Rabattformen

73

Bestandesänderungen im Produktionsbetrieb

74

Mehrstufige Erfolgsrechnungen

Mehrstufige Erfolgsrechnung im Handelsbetrieb Darstellung in Kontoform:

75

Darstellung in Berichtsform (Staffelform)

")

76

b) Mehrstufige Erfolgsrechnung im Produktionsbetrieb

Da ein reiner Produktionsbetrieb keine Waren ein- und verkauft, sondern Rohstoffe verarbeitet, ist die Erfolgsrechnung dort häufig nur zweistufig:

77

b) Mehrstufige Erfolgsrechnung unter Ausweis von EBITDA und EBIT

Mehrstufige Erfolgsrechnung unter Ausweis von EBITDA und EBIT")

78

Erklärungen EBITDA: Earnings Before Interests, Taxes, Depreciation and Amortisation = Ergebnis vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögenswerte EBIT: Earnings Before Interests and Taxes = Ergebnis vor Zinsen, Steuern und ausserordentlichem Ergebnis (= operatives Ergebnis = Betriebsergebnis unabhängig von unterschiedlichen Finanzierungsformen und unterschiedlicher Steuersysteme)

")

79

Abschreibungen - Grundlagen

Das in der Bilanz enthaltene Anlagevermögen verliert im Laufe der Zeit an Wert:

80

Abschreibungen in der Finanz- und Betriebsbuchhaltung

81

Funktionsweise

82

Funktionsweise

83

Funktionsweise

84

Funktionsweise

85

Funktionsweise

86

Lineare & Degressive Berechnung, Teil 1

Anschaffungswert eines Fahrzeuges CHF , Nutzungsdauer fünf Jahre

87

Lineare & Degressive Berechnung, Teil 2

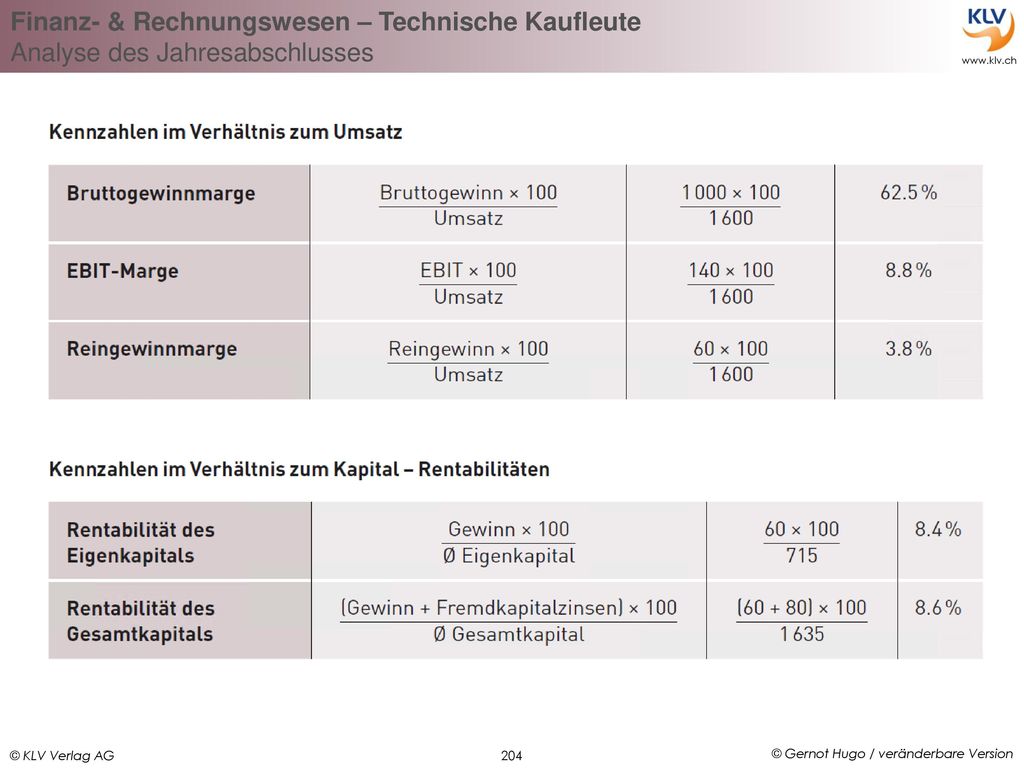

88

Verbuchung der Abschreibungen – Direkte und indirekte Verbuchung

89

Verbuchung der Abschreibungen – Direkte und indirekte Verbuchung

90

Direkte & indirekte Abschreibungen der Forderungen, Teil 2

91

Aktive Rechnungsabgrenzung

92

Passive Rechnungsabgrenzung

93

Rückstellungen sind in OR 960e geregelt

94

Geschäftsfall Nr. 1

95

Geschäftsfall Nr. 2

96

Einzelunternehmen Privat

97

Musterbuchungssätze

98

Unternehmereinkommen

99

Einfaches Beispiel zur Gewinnverteilung einer Aktiengesellschaft

102

Buchungen der Dividenden, Teil 1

Die Aktiengesellschaft bucht:

103

Buchungen der Dividenden, Teil 2

104

Bewertungsvorschriften

Themen Checkliste der Anforderungen Anschaffungskosten & Herstellungskosten Verbrauchsfolgeverfahren Prinzip der FIFO-Methode

105

Checkliste der Anforderungen

Sie… kennen und interpretieren die wichtigsten Bewertungsvorschriften des OR.

106

Anschaffungskosten & Herstellungskosten

107

Verbrauchsfolgeverfahren

108

Prinzip der FIFO-Methode

109

Stille Reserven Themen Checkliste der Anforderungen

Bilanzen und Erfolgsrechnungen Arten & Beurteilung von stillen Reserven Beispiele für die Eröffnungsbilanz einer AG Kurzüberblick der stillen Reserven Auflösen stiller Reserven Geschäftsfall Externe- & Interne Erfolgsrechnung Externe- & Interne Schlussbilanz 1

110

Stille Reserven Themen Externe- & Interne Schlussbilanz 2

Kurzüberblick über die Veränderung der stillen Reserven Auflösen stiller Reserven Jahresende Erfolgsrechnungen Externe- & Interne Schlussbilanz 2 Zusammenfassung Auflösung stiller Reserven

111

Checkliste der Anforderungen

Sie… erklären Begriff und Bedeutung von stillen Reserven. kennen verschiedene Arten von stillen Reserven. können stille Reserven buchhalterisch behandeln und die Auswirkungen auf Bilanz und Erfolgsrechnung erklären.

112

Bilanzen und Erfolgsrechnungen

113

Arten & Beurteilung von stillen Reserven

114

Beispiele für die Eröffnungsbilanz einer AG

115

Kurzüberblick der stillen Reserven

116

Bildung stiller Reserven

117

Geschäftsfall

119

Externe- & Interne Schlussbilanz 1

120

Externe- & Interne Schlussbilanz 2

121

Kurzüberblick über die Veränderung der stillen Reserven

122

Auflösen stiller Reserven

123

Jahresende

124

Erfolgsrechnungen

125

Externe- & Interne Schlussbilanz 2

126

Kurzüberblick über die Veränderung der stillen Reserven:

127

Zusammenfassung Die Bildung stiller Reserven wirkt sich auf die externen Rechnungen wie folgt aus:

128

Auflösung stiller Reserven

Die Auflösung stiller Reserven wirkt sich auf die externen Rechnungen wie folgt aus:

129

Kalkulation in Handelsbetrieb

Themen Checkliste der Anforderungen Vollständiges Kalkulationsschema - Überblick Einkaufskalkulation – vom Bruttokreditankaufspreis zum Einstandspreis Überblick Interne Kalkulation – vom Einstandspreis zum Nettoerlös Zwei Varianten für die interne Kalkulation Formeln zur Berechnung der Zuschlagssätze Grafische Darstellung der internen Kalkulation Verkaufskalkulation – Vom Nettoerlös zum Bruttokreditverkaufspreis

130

Checkliste der Anforderungen

Sie… kennen und wenden das vollständige Kalkulationsschema eines Handelsbetriebes an. berechnen Einstandspreise und Verkaufspreise unter Berücksichtigung von Rabatt und Skonto. berechnen und wenden die verschiedenen Zuschlagssätze der internen Kalkulation an.

131

Vollständiges Kalkulationsschema - Überblick

132

Einkaufskalkulation – vom Bruttokreditankaufspreis zum Einstandspreis

133

Überblick

134

Interne Kalkulation – vom Einstandspreis zum Nettoerlös

135

Zwei Varianten für die interne Kalkulation

136

Formeln zur Berechnung der Zuschlagssätze

137

Grafische Darstellung der internen Kalkulation

138

Verkaufskalkulation – Vom Nettoerlös zum Bruttokreditverkaufspreis

139

Kalkulation in der Produktion - Vollkostenrechnung

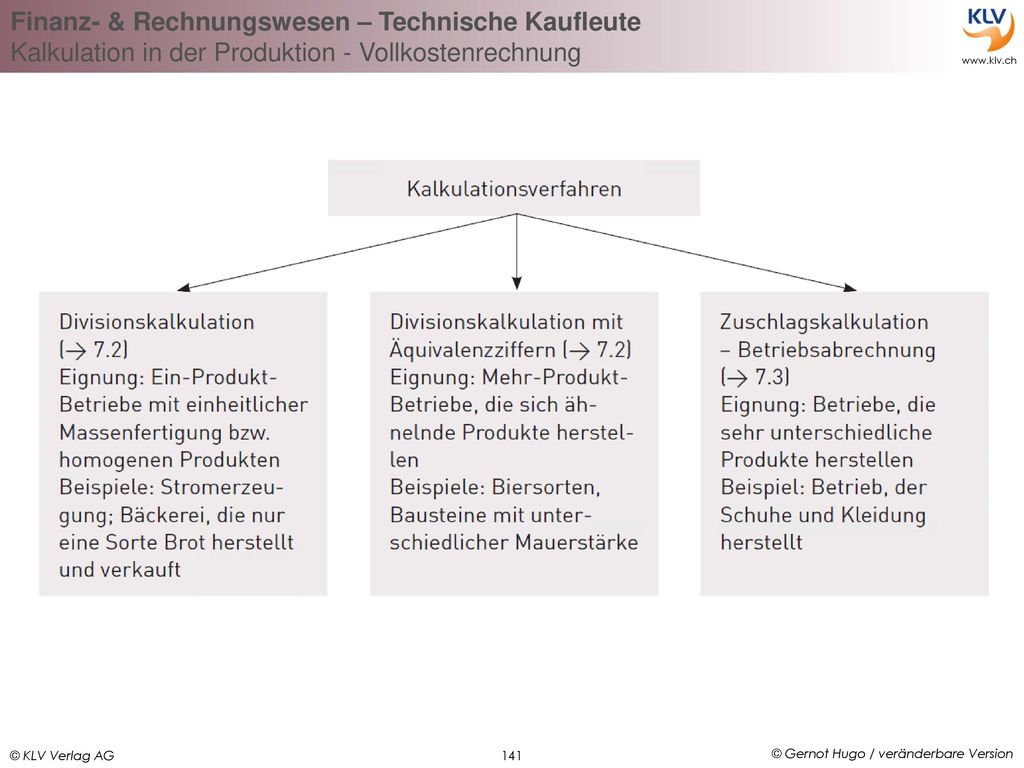

Themen Checkliste der Anforderungen Kalkulationsverfahren Divisionskalkulation mit Äquivalenzziffern Zuschlagskalkulation – Betriebsabrechnungsbogen Kostenbegriff Einzelkalkulation – Berechnung des Verkaufspreises für ein neues Produkt Sachliche Abgrenzungen Bestandesänderungen Normalkostenrechnung Zweck: Erleichterung der Planung und Kalkulation Folgende Ursachen kommen für Deckungsdifferenzen in Frage

140

Checkliste der Anforderungen

Sie… führen Kalkulationen mithilfe der Zuschlagskalkulation sowie der Divisions- und Einzelkalkulation durch. verstehen und erläutern den Aufbau eines Betriebsabrechnungsbogens in den drei Hauptbereichen (Abgrenzung, Kostenstellen und Kostenträger). verstehen den Sinn und das Wesen von sachlichen Abgrenzungen. verstehen die Bedeutung von Umlageschlüsseln zur Verteilung der Fixkosten auf Kostenträger. erstellen einfache Betriebsabrechnungsbögen inkl. Abgrenzungen, Vorkostenstellen und Bestandesänderungen. zeigen auf, wie sich unternehmerische Entscheidungen (z. B. Veränderung von kalkulatorischen Sätzen wie Abschreibungen und Zinsen, Veränderung des Auslastungsgrads, Veränderung der Absatzmenge) auf die Kostenstellen- und Kostenträgerrechnung auswirken. ermitteln mithilfe des Betriebsabrechnungsbogens Preisuntergrenzen für Offerten und/oder Preisverhandlungen.

. verstehen den Sinn und das Wesen von sachlichen Abgrenzungen. verstehen die Bedeutung von Umlageschlüsseln zur Verteilung der Fixkosten auf Kostenträger. erstellen einfache Betriebsabrechnungsbögen inkl. Abgrenzungen, Vorkostenstellen und Bestandesänderungen. zeigen auf, wie sich unternehmerische Entscheidungen (z. B. Veränderung von kalkulatorischen Sätzen wie Abschreibungen und Zinsen, Veränderung des Auslastungsgrads, Veränderung der Absatzmenge) auf die Kostenstellen- und Kostenträgerrechnung auswirken. ermitteln mithilfe des Betriebsabrechnungsbogens Preisuntergrenzen für Offerten und/oder Preisverhandlungen.")

142

Divisionskalkulation mit Äquivalenzziffern

143

Zuschlagskalkulation – Betriebsabrechnungsbogen

Aufbau eines BAB

144

Kostenbegriff Die Gesamtkosten bei der Herstellung eines Produkts bestehen grundsätzlich aus Einzelkosten und Gemeinkosten:

145

Einzelkalkulation – Berechnung des Verkaufspreises für ein neues Produkt

Der Einzelkalkulation liegt folgendes Schema zugrunde:

146

Sachliche Abgrenzungen

147

Sachliche Abgrenzungen

Folgende Fälle lassen sich unterscheiden:

148

Bestandesänderungen

149

Normalkostenrechnung

150

Zweck: Erleichterung der Planung und Kalkulation

151

Folgende Ursachen kommen für Deckungsdifferenzen in Frage

152

Kalkulation in der Produktion - Teilkostenrechnung

Themen Checkliste der Anforderungen Fixe und variable Kosten Deckungsbeitragsrechnung, 1. Schritt Deckungsbeitragsrechnung, 2. Schritt Deckungsbeitragsrechnung, 3. Schritt Alternativ BEP Grafische Darstellung für den Break-even-Point Am BEP gilt: Grafische Darstellung

153

Kalkulation in der Produktion - Teilkostenrechnung

Themen Einkalkulieren eines Zielgewinns Zusatzaufträge mit und ohne Engpasssituation Produktionsbetrieb Warenhandelsbetrieb Mehrstufige Deckungsbeitragsrechnung Begriffe

154

Checkliste der Anforderungen

Sie… ermitteln sowohl mengenmässig als auch wertmässig den Break-even-Point und stellen ihn grafisch dar. schätzen die Auswirkung von einfacheren unternehmerischen Entscheidungen auf die Veränderung des Break-even-Points ein. verstehen den Aufbau einer mehrstufigen Deckungsbeitragsrechnung und zeigen die wesentlichen Unterschiede zum Betriebsabrechnungsbogen auf. erstellen eine Deckungsbeitragsrechnung (max. vierstufig, max. vier Produkte). ermitteln mithilfe der Deckungsbeitragsrechnung Preisuntergrenzen für Offerten und/oder Preisverhandlungen.

. ermitteln mithilfe der Deckungsbeitragsrechnung Preisuntergrenzen für Offerten und/oder Preisverhandlungen.")

155

Fixe und variable Kosten

156

Deckungsbeitragsrechnung, 1. Schritt

157

Deckungsbeitragsrechnung, 2. Schritt

158

Deckungsbeitragsrechnung, 3. Schritt

159

Alternativ ist auch folgende Berechnung über den Deckungsbeitragssatz möglich

160

BEP

161

Grafische Darstellung für den Break-even-Point

162

Am BEP gilt:

163

Grafische Darstellung

164

Einkalkulieren eines Zielgewinns

165

Zusatzaufträge mit und ohne Engpasssituation

166

Vergleich der Begriffe – Kalkulation im Handel und in der Produktion

167

Produktionsbetrieb

168

Warenhandelsbetrieb

169

Mehrstufige Deckungsbeitragsrechnung, Teil 1

170

Mehrstufige Deckungsbeitragsrechnung, Teil 2

171

Begriffe

172

Finanzierung Themen Checkliste der Anforderungen Finanzierungsarten

Zusatz: Einordnen von Rückstellungen und dem Verkauf von Anlagevermögen (Desinvestierung) Begriffserläuterungen

Begriffserläuterungen.")

173

Checkliste der Anforderungen

Sie… erläutern den Unterschied von Aussen- und Innenfinanzierung sowie von Eigen- und Fremdfinanzierung. verstehen die Bedeutung verschiedener Finanzierungsmethoden (langfristige und kurzfristige Fremdfinanzierung, Leasing, Eigenfinanzierung) und können ihre Vor- und Nachteile in einer konkreten Situation einschätzen.

und können ihre Vor- und Nachteile in einer konkreten Situation einschätzen.")

174

Finanzierungsarten

175

Zusatz: Einordnen von Rückstellungen und dem Verkauf von Anlagevermögen (Desinvestierung)

")

176

Begriffserläuterungen:

177

Geldflussrechnung Themen Checkliste der Anforderungen Geldfluss aus …

Geldfluss aus Geschäftstätigkeit - Cashflow Auswirkungen von Bestandesänderungen bei Forderungen, Verbindlichkeiten und Vorräten auf den Cashflow Direkte & Indirekte Berechnung Vollständiges Schema einer Geldflussrechnung

178

Checkliste der Anforderungen

Sie… verfügen über Grundkenntnisse im Bereich Mittelfluss-/Geldflussrechnung und Liquiditätsplanung.

179

Geldfluss aus …

180

Geldfluss aus Geschäftstätigkeit - Cashflow

181

Beispiel Einfache Berechnung des Cashflows ohne Bestandesänderungen

182

Direkte & indirekte Berechnung

183

Auswirkungen von Bestandesänderungen bei Forderungen, Verbindlichkeiten und Vorräten auf den Cashflow

184

Direkte & Indirekte Berechnung

185

Vollständiges Schema einer Geldflussrechnung

186

Planung Themen Checkliste der Anforderungen Planungsbegriff

Phasen des Planungsprozesses Überblick Strategische Planung Kapitalbedarfsplan Finanzplan Beispiel einer Planung: Plan-Geldflussrechnung über drei Jahre

187

Checkliste der Anforderungen

Sie … verfügen über Grundlagenwissen in den Bereichen Kapitalbedarfs- und Liquiditätsplanung. erstellen Finanz- und Liquiditätspläne. führen Soll-Ist-Vergleiche durch und leiten daraus Massnahmen ab.

188

Planungsbegriff

189

Phasen des Planungsprozesses

190

Überblick

191

Strategische Planung

192

Kapitalbedarfsplan

193

Finanzplan

194

Beispiel einer Planung: Plan-Geldflussrechnung über drei Jahre

195

Analyse des Jahresabschlusses

Themen Checkliste der Anforderungen Bilanzanalyse Kennzahlen Kurzbeschreibung und Richtwerte Erfolgsrechnungsanalyse Beschreibung und Beurteilung der Kennzahlen Cashflow-Analyse Effektivverschuldung

196

Analyse des Jahresabschlusses

Themen Aktivitäts-Analyse Beschreibung und Beurteilung der Kennzahlen

197

Checkliste der Anforderungen

Sie… führen eine einfache Bilanz- und Erfolgsanalyse durch und beurteilen auf dieser Basis die Situation des Unternehmens. berechnen und interpretieren verschiedene Kennzahlen zur Rentabilität, Liquidität und Sicherheit. verfügen über grundlegende Kenntnisse im Bereich der finanziellen Kennzahlen.

198

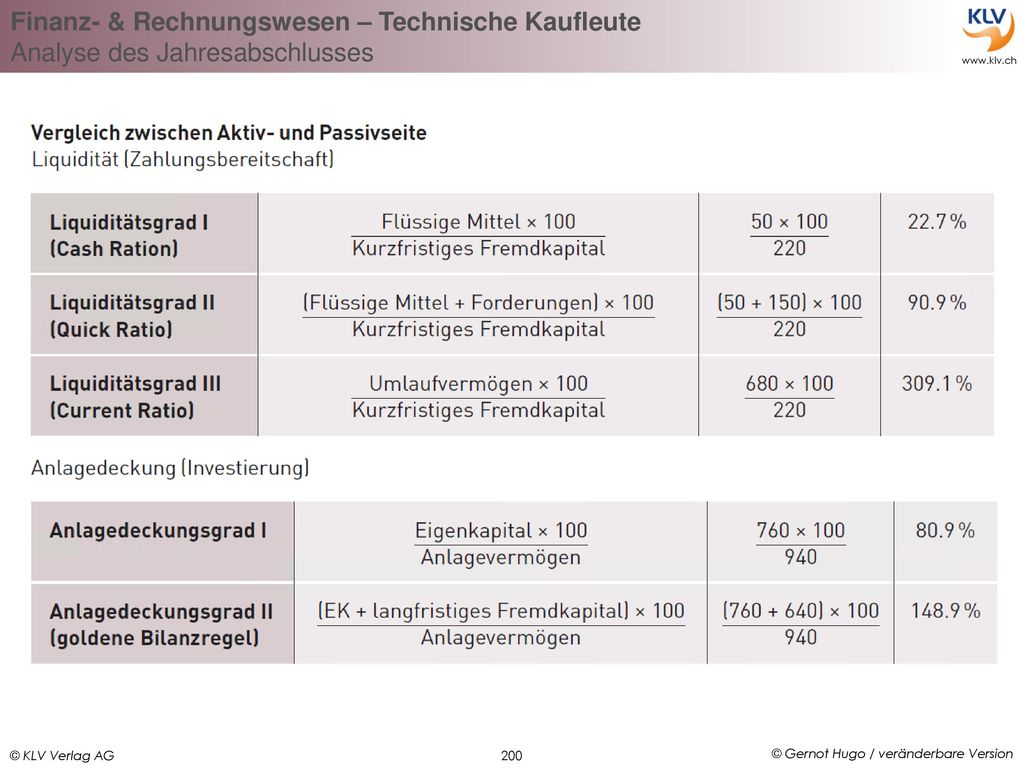

Bilanzanalyse Ausgangspunkt für alle Berechnungen ist eine interne Bilanz

201

Kurzbeschreibung und Richtwerte, Teil 1

202

Kurzbeschreibung und Richtwerte, Teil 2

203

Erfolgsrechnungsanalyse, Teil 1

205

Beschreibung und Beurteilung der Kennzahlen

206

Cashflow-Analyse

207

Effektivverschuldung:

208

Beschreibung und Beurteilung der Kennzahlen

209

Aktivitäts-Analyse

210

Beschreibung und Beurteilung der Kennzahlen

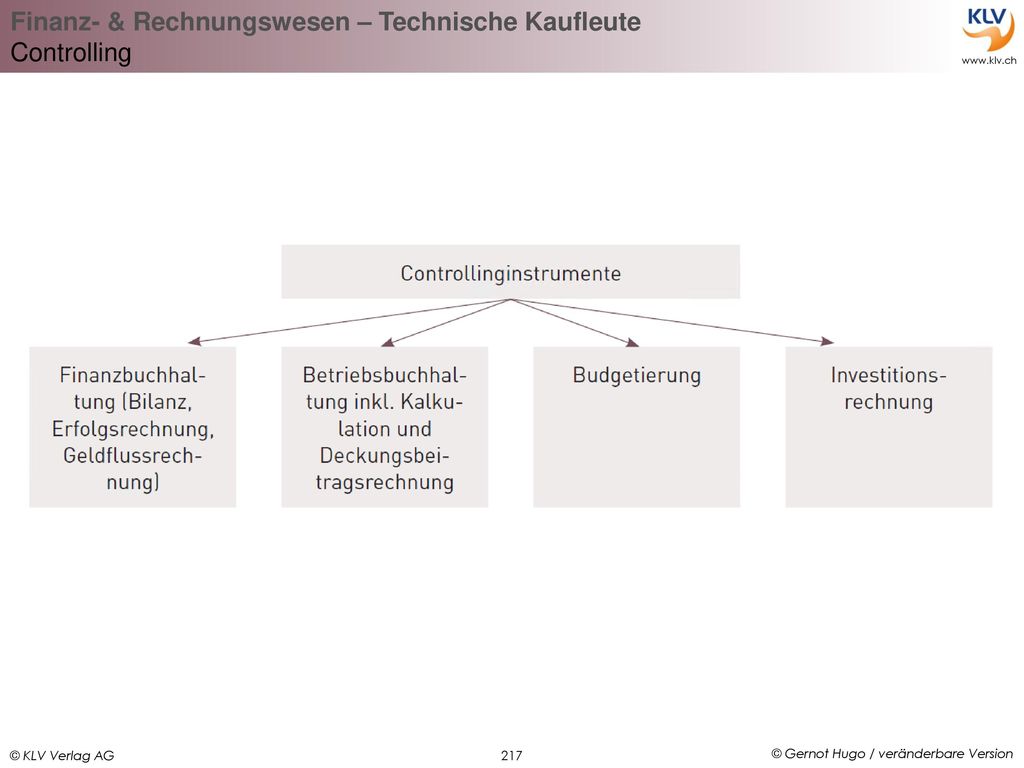

211

Controlling Themen Checkliste der Anforderungen

Grundlagen des Controllings Operatives und strategisches Controlling Budgetierung als operatives Controllinginstrument Top-down-Verfahren Bottom-up Verfahren

212

Checkliste der Anforderungen

Sie … verfügen über grundlegende Kenntnisse des Controllings. analysieren Ursachen und Auswirkungen von Zielabweichungen. verfügen über grundlegende Kenntnisse im Bereich der Budgetierung. können Budgets erstellen. führen Soll-Ist-Vergleiche durch und leiten daraus Massnahmen ab.

213

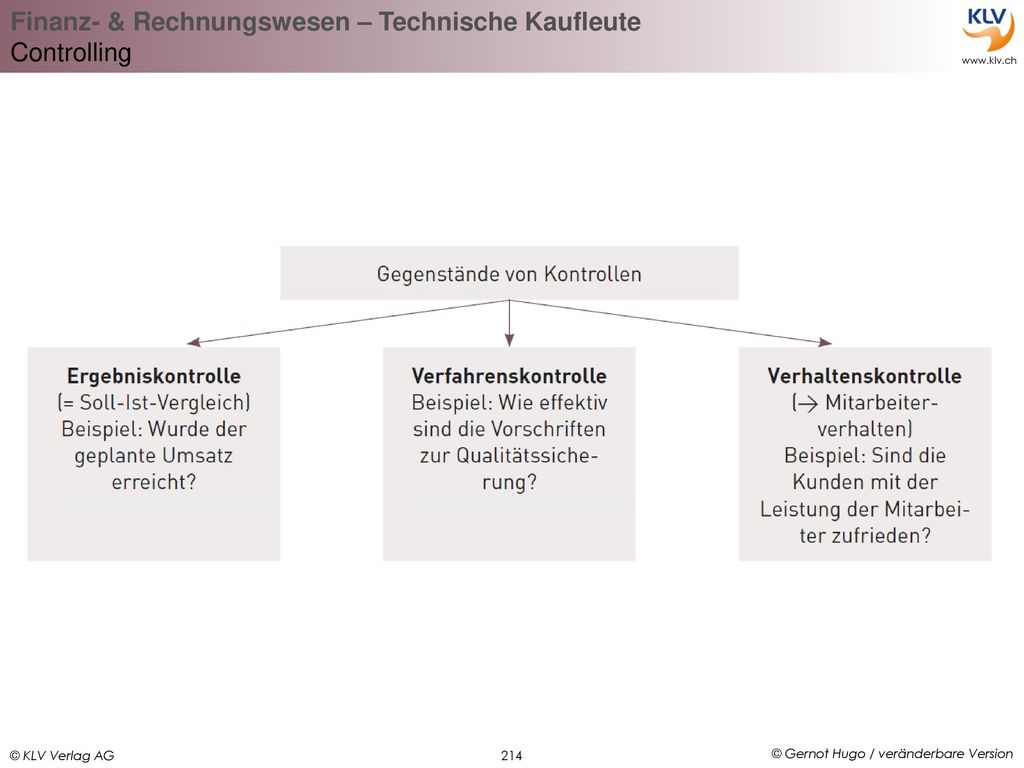

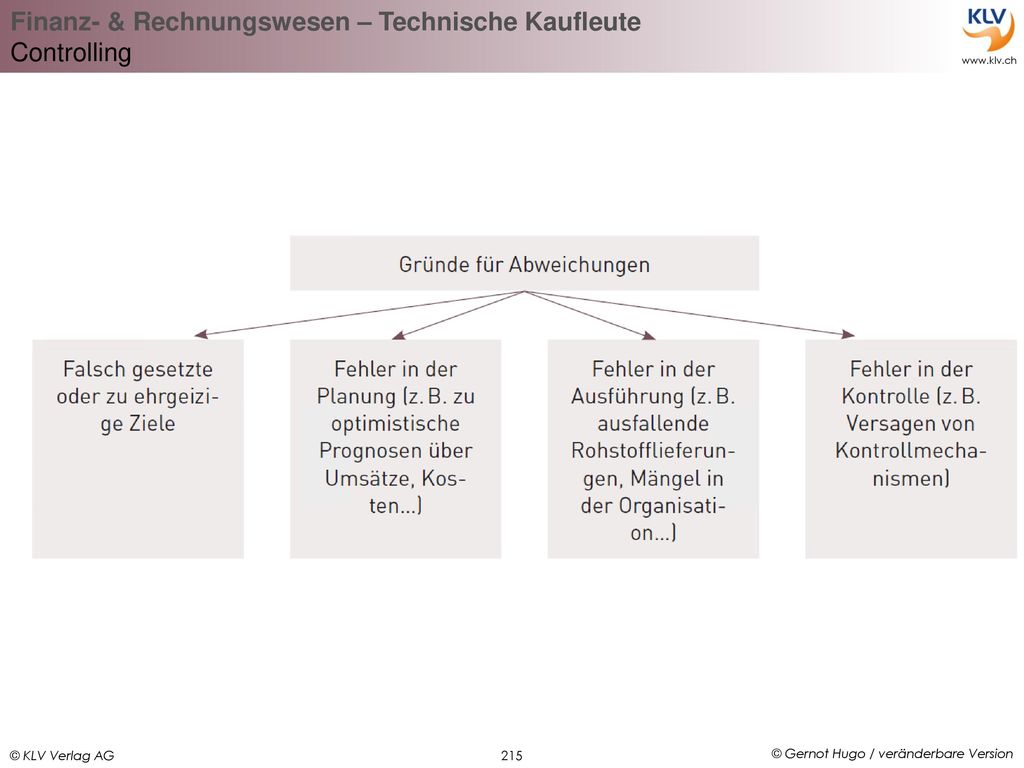

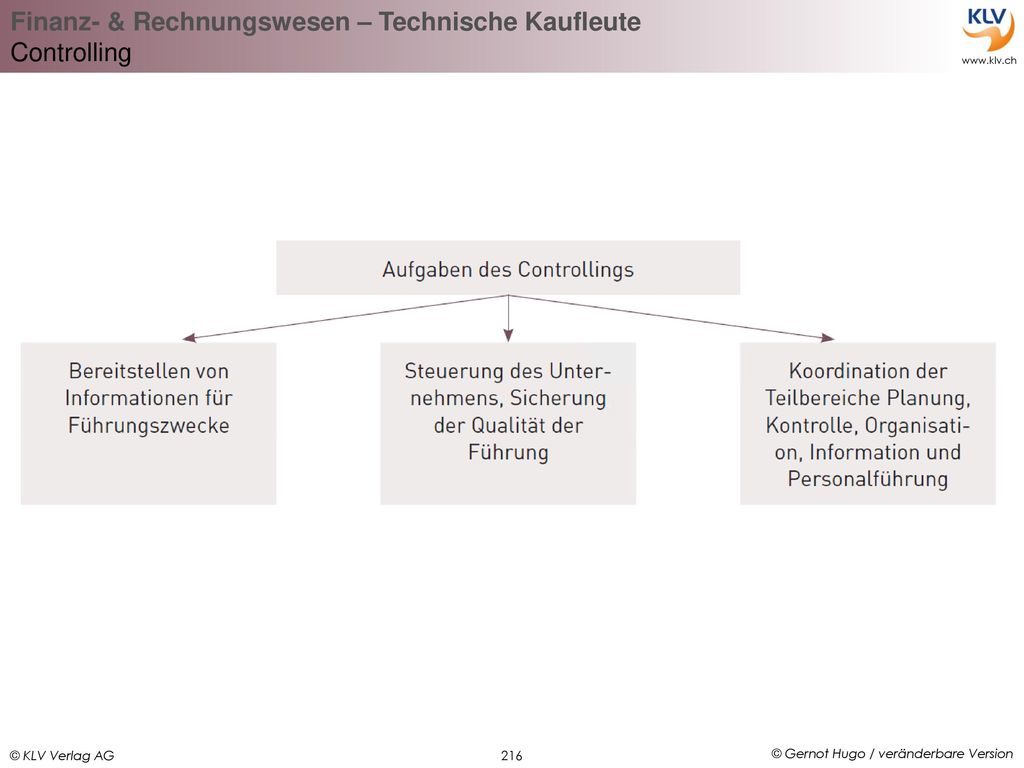

Grundlagen des Controllings

218

Operatives und strategisches Controlling

219

Budgetierung als operatives Controllinginstrument

220

Top-down-Verfahren

221

Bottom-up-Verfahren

222

Investitionsrechnung

Themen Checkliste der Anforderungen Merkmale von Investitionen Investitionsarten Überblick über die verschiedenen Rechenverfahren Statische Rechenverfahren

223

Investitionsrechnung

Themen Zusammenfassung Kostenvergleich Formel zur Berechnung der Abschreibungen Formel zur Berechnung des Durchschnittskapitals Gewinnvergleich Renditerechnung Amortisationsrechnung Rückflusszahl

224

Investitionsrechnung

Themen Dynamische Rechenverfahren Zahlungen vor Inbetriebnahme der Investition - Aufzinsung Zahlungen vor Inbetriebnahme der Investition - Abzinsung Beispiel für die Abzinsung nachschüssiger Renten Beispiel für die Abzinsung vorschüssiger Renten Beispiel für eine Abzinsung jährlich unterschiedlich hoher Cashflows Kapitalwertverfahren Kapitalwert

225

Investitionsrechnung

Themen Annuitätenmethode Anwendung der Annuitätenmethode bei jährlich unterschiedlichen Cashflows Interner Ertragssatz Dynamisierte Payback-Methode Beurteilung der statischen und dynamischen Methoden

226

Checkliste de Anforderungen

Sie… erstellen für einfachere Projekte Investitionsrechnungen unter Verwendung der statischen und dynamischen Methoden.

227

Merkmale von Investitionen

228

Investitionsarten

229

Überblick über die verschiedenen Rechenverfahren

230

Statische Rechenverfahren

231

Zusammenfassung Kostenvergleich

232

Formel zur Berechnung der Abschreibungen:

233

Formel zur Berechnung des Durchschnittskapitals:

234

Gewinnvergleich

235

Renditerechnung

236

Amortisationsrechnung

237

Rückflusszahl

238

Dynamische Rechenverfahren, Teil 1

Zeitwert & Barwert Zeitwert: Wert einer Ein- oder Auszahlung zum Zeitpunkt ihres Anfalls (= Wert aus der Vergangenheit oder der Zukunft) Barwert: Wert einer Ein- oder Auszahlung, der sich durch die Auf- oder Abzinsung auf den Zeitpunkt der Inbetriebnahme der Investition ergibt (sozusagen der «heutige Wert» vergangener oder zukünftiger Zahlungen)

Barwert: Wert einer Ein- oder Auszahlung, der sich durch die Auf- oder Abzinsung auf den Zeitpunkt der Inbetriebnahme der Investition ergibt (sozusagen der «heutige Wert» vergangener oder zukünftiger Zahlungen)")

239

Dynamische Rechenverfahren, Teil 2

Aufzinsung & Abzinsung

240

Zahlungen vor Inbetriebnahme der Investition - Aufzinsung

241

Zahlungen vor Inbetriebnahme der Investition - Abzinsung, Teil 1

242

Zahlungen vor Inbetriebnahme der Investition - Abzinsung, Teil 2

243

Beispiel für die Abzinsung nachschüssiger Renten:

244

Beispiel für die Abzinsung vorschüssiger Renten:

245

Beispiel für eine Abzinsung jährlich unterschiedlich hoher Cashflows:

246

Kapitalwertverfahren

247

Kapitalwert

248

Annuitätenmethode

249

Anwendung der Annuitätenmethode bei jährlich unterschiedlichen Cashflows

250

Interner Ertragssatz

251

Dynamisierte Payback-Methode

252

Beurteilung der statischen und dynamischen Methoden

Ähnliche Präsentationen

Wirtschaftliches Handeln im Unternehmen>")

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")

BILANZ Kapital (Passiva) Anlagevermögen>")