Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Grundlagen zur Kalkulationshilfen 2008

2

Gesetzliche Rahmenbedingungen Betriebszahlen Leistungsnormen Rezepturen Analysen

4

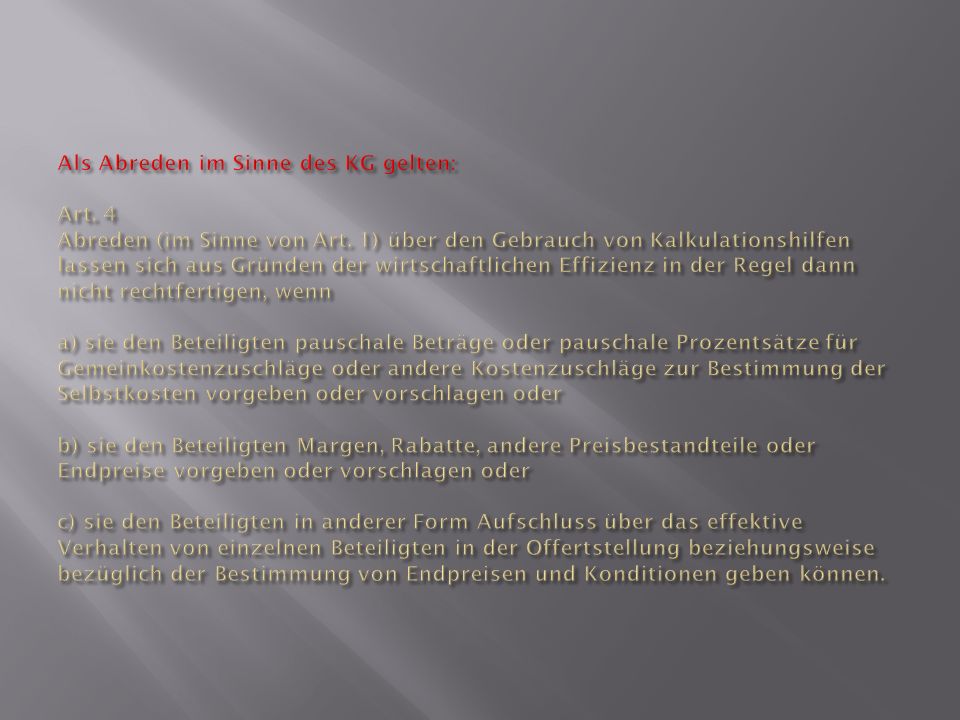

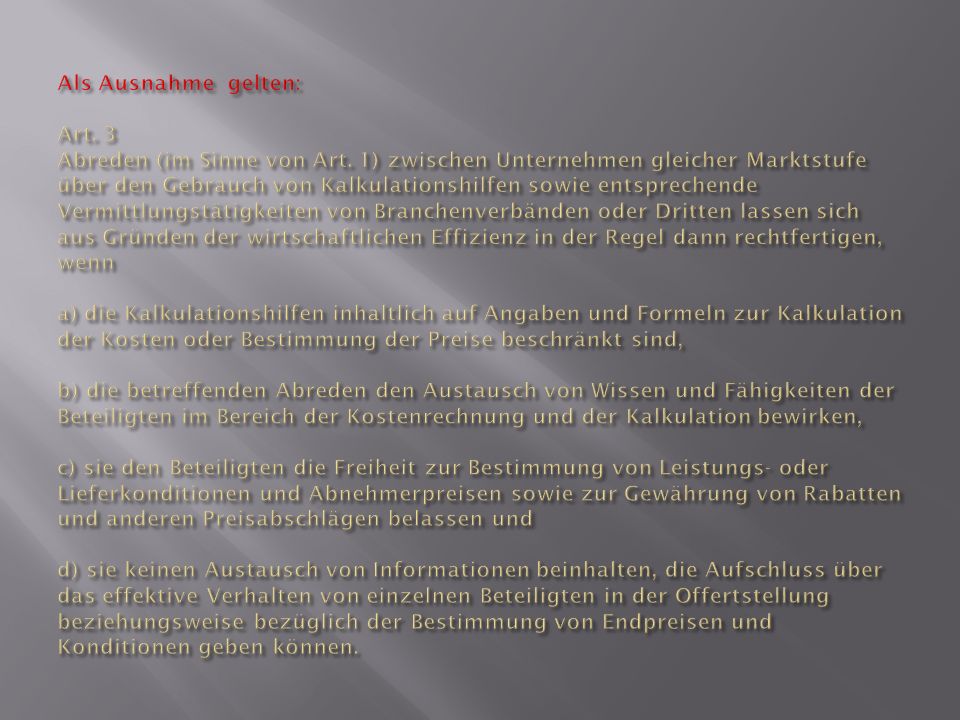

Bekanntmachung betreffend Abreden mit beschränkte Marktwirkung vom 19. Dezember 2005

19

Gesetzliche Rahmenbedingungen Betriebszahlen Leistungsnormen Rezepturen Analysen

21

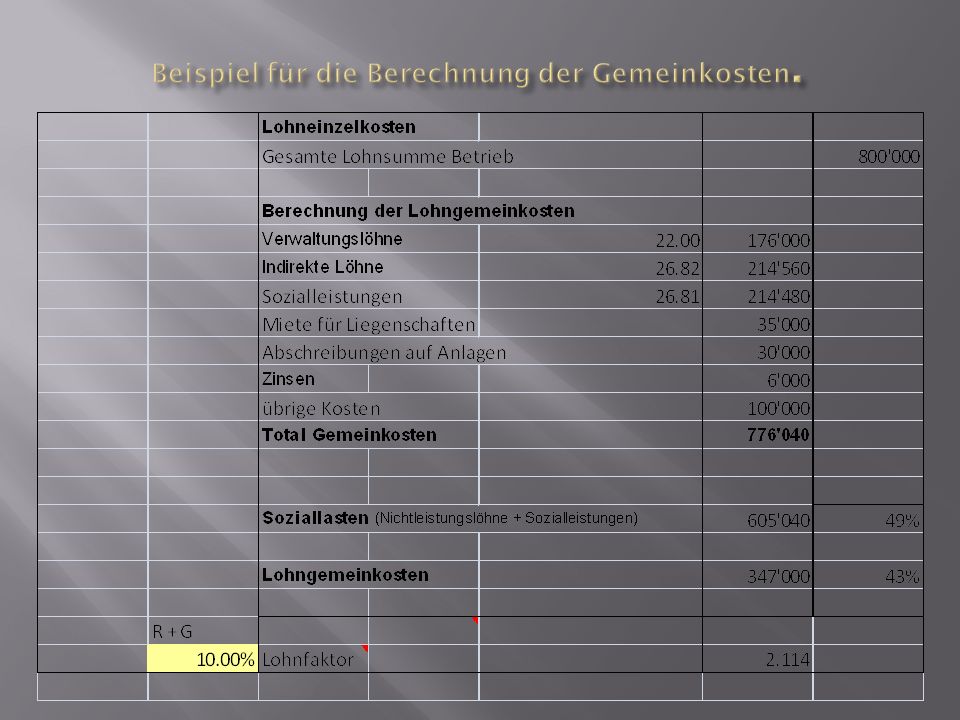

Unstrittig ist, dass zu den Lohnnebenkosten die Arbeitgeber-Beiträge zur Sozialversicherung fallen. Ebenfalls unstrittig ist, dass der Begriff Leistungen umfasst, die der Arbeitgeber zusätzlich zu den Lohnkosten und den Sozialversicherungsbeiträgen für den Arbeitnehmer aufwenden muss (nicht darunter zu fassen sind z. B. Kosten der Personalverwaltung als Gemeinkosten). Dies ist insofern von Bedeutung, als diese Kosten für das Unternehmen kalkulatorisch erfasst werden müssen, um dem Unternehmer eine objektive Übersicht über die Einnahmen-/Kostensituation für unternehmerische Entscheidungen, wie z. B. die Preisfindung, zu geben.

. Dies ist insofern von Bedeutung, als diese Kosten für das Unternehmen kalkulatorisch erfasst werden müssen, um dem Unternehmer eine objektive Übersicht über die Einnahmen-/Kostensituation für unternehmerische Entscheidungen, wie z. B. die Preisfindung, zu geben..")

23

Produktivität der Arbeitszeit

25

Personalversicherung

27

Lohnbestandteil 2009 Grundlohn 100.00 13. Monatslohn 8.3 Ferien 12.40 Absenzen mit Kostenfolge 6.12 Total ausbezahlte Löhne 126.82 Personenversicherungen 26.81 Total direkte Lohnkosten 153.63 Grundlohn 100.00 Lohnnebenkosten 53.63 Zusammenfassung

29

Direkte Kosten Bereits unter Lohnnebenkosten erfasst Direkte- und Indirekte Löhne Entlehnungen Material Fremdleistungen Indirekte Kosten Verwaltungslöhne Liegenschaftskosten Kalkulatorische Zinsen Abschreibungen Fahrzeugkosten Betriebsversicherungen Energie, Wasser Porti Telefon Büro und Verwaltung Werbung Übrige Kosten

31

Gesetzliche Rahmenbedingungen Betriebszahlen Leistungsnormen Rezepturen Analysen

32

Die Kommission Kalkulation Isolsuisse hat die Leitfadenzeiten für die Montage der verschiedenen Ausführungen durch 3 unabhängigen Unternehmungen bestimmt und den Durchschnitt für die Kalkulation erfasst. Die Berechnung der einzelnen Leitfadenzeiten stützt sich auf eine Nettokalkulation eines mittleren Objektes von ca. 300 Mannstunden inkl. Einrichtzeiten.

35

VSI 102.02.000 42/40 Leitfadenzeiten Isolierung 3.7 Min (130 m/Tg) Umhüllung4.0 Min(120 m/Tg) Total Arbeitsleistung (Ø 62.5 m/Tg)

Umhüllung4.0 Min(120 m/Tg) Total Arbeitsleistung (Ø 62.5 m/Tg)")

36

VSI 102.02.000 114/80 Leitfadenzeiten Isolierung 8.20 Min (59 m/Tg) Umhüllung7.14 Min(67 m/Tg) Total Leistung (Ø 31.3 m/Tg)

Umhüllung7.14 Min(67 m/Tg) Total Leistung (Ø 31.3 m/Tg)")

39

VSI 101.03.000 60/50 Leitfadenzeiten Isolierung 4.1 Min (117 m/Tg) Umhüllung9.2 Min (52 m/Tg) Total Arbeitsleistung (Ø 36 m/Tg)

Umhüllung9.2 Min (52 m/Tg) Total Arbeitsleistung (Ø 36 m/Tg)")

40

VSI 101.03.000 219/140 Leitfadenzeiten Isolierung Schalen 219/6011.50 Min (42 m/Tg) Isolierung Matten 80 mm21.20 Min (22.5 m/Tg) Umhüllung18.2 Min (26.5 m/Tg) Total ArbeitsleistungØ 9.5 m/Tg

Isolierung Matten 80 mm21.20 Min (22.5 m/Tg) Umhüllung18.2 Min (26.5 m/Tg) Total ArbeitsleistungØ 9.5 m/Tg")

41

Realistische und nicht politische Erfassung. Berücksichtigt wurden: Einrichtzeiten Produktive Leistung von 85 % Mann/Tg D.h.: 85% von 8 Std Mann/Tg = 6.80 Std/Tg

42

Berechnen Sie die Zeitvorgabe für vorliegendes Objekt: Fernleitung in 2-lagiger Ausführung.

43

Pos. 242.1 Fernleitung Ausführung: 101.03.000Anorganische Schalen oder Matten mit Umhüllung aus Leichtmetallblech MengeEinheitGesamt 219/120Rohrem250.000.94235.88 219/120Bogen bis 90°Stk50.000.5326.28 219/120T-StückeStk4.000.712.84 219/120AufhängungenStk72.000.2618.92 219/120AbschlüsseStk8.000.201.62 Pos. 242.2. Hausverteilung Ausführung: 102.02.000PIR-Hartschaum-Schalen Umhüllung aus Hart- PVC 114/80Rohrem200.000.2651.08 114/80Bogen bis 90°Stk120.000.2529.85 114/80T-StückeStk20.000.224.39 114/80AufhängungenStk66.000.085.06 114/80AbschlüsseStk18.000.071.35 60/50Rohrem60.000.158.75 60/50Bogen bis 90°Stk40.000.083.22 60/50T-StückeStk25.000.133.37 60/50ReduktionenStk6.000.100.58 60/50AufhängungenStk30.000.041.31 60/50AbschlüsseStk26.000.041.15 60/50KugelhahnenStk12.000.131.57 Vorgabezeit397

44

Gesetzliche Rahmenbedingungen Betriebszahlen Leistungsnormen Rezepturen Analysen

45

Zur Berechnung des Stundenkalkulationssatzes wurden folgende Zahlen verwendet: Nettostundensatz Ø Lohn/Mt (1/12) Fr.5800.00Fr.33.46 Sozialleistungssatz 55.66%Fr.18.40 Fr.51.86 Gemeinkostensatz 45.00%Fr.23.34 Risiko- + Gewinnsatz 8%Fr. 6.06 Kalkulierbarer StundensatzFr.81.22 Kalkulierbarer MinutensatzFr. 1.38

46

Materialeinkauf Bruttopreis Lieferantenbrutto./. Durchschnittsrabatt % Einkaufspreisnetto Verschnittzuschlag 8 % Kalkulationspreis Material108 %

47

Fallbeispiel VSI 101.03.000 Mineralwollschalen - Leichtmetallumhüllung

49

Dimension 60/50 Steinwollschalen 60/50 11.70 32% Rabatt 3.74 8% Verschnitt 0.64 Einkaufspreis 8.60 Leichtmetallzuschnitt 60/50 19.30 50% Rabatt 9.65 8% Verschnitt 0.77 Einkaufspreis 10.42 Befestigungsmaterial 6 Stk Nieten 0.12 11 gr. galv. Eisendraht 0.04 0.16 Materialkosten 19.18

51

Arbeitsaufwand VSI 101.03.000 60/50 Leitfadenzeiten Isolierung 4.1 Min (117 m/Tg) à 1.38 5.65 Umhüllung9.2 Min (52 m/Tg) à 1.3812.70 Total Arbeitskosten (Ø 36 m/Tg)18.35

à Umhüllung9.2 Min (52 m/Tg) à Total Arbeitskosten (Ø 36 m/Tg)18.35")

52

Materialkosten 19.18 Total Arbeitskosten18.35 Kalkulationspreis netto37.53 Rabattaufrechnung von 40% 25.02 Tarifpreis 2007 62.55 Tarifpreis 2005 58.65 Preis Veränderung ca. + 7 %

53

Dimension 219/140 Materialeinkauf SteinwollschalenBrutto33.90 32% Rabatt 10.85 8% Verschnitt 1.8524.90 Lamellenmatten 80 mm 1.57 m232.00 32% Rabatt 10.25 8% Verschnitt 1.7523.50 Leichtmetallzuschnitt219/140 Brutto91.10 50% Rabatt 45.55 8% Verschnitt 3.6549.20 Befestigungsmaterial 6 Stk Nieten 0.13 104 gr. galv. Eisendraht 0.370.50 Materialkosten 2007 98.10 (0590.20)

.")

54

Arbeitsaufwand Leitfadenzeiten Isolierung Schalen14.5 Min (22.5 m/Tg) à 1.3820.00 Isolierung Matten21.2 Min (22.5 m/Tg) à 1.3829.25 Umhüllung18.2 Min (26.5 m/Tg) à 1.3825.10 Total(05 = 41 Min)60.7 Min Total ArbeitskostenØ 9 m/TG74.35

à Isolierung Matten21.2 Min (22.5 m/Tg) à Umhüllung18.2 Min (26.5 m/Tg) à Total(05 = 41 Min)60.7 Min Total ArbeitskostenØ 9 m/TG74.35")

55

Materialkosten 98.10 Total Arbeitskosten 74.35 Kalkulationspreis172.45 66.6 % Zuschlag für Kleinanlagen 114.95 Tarifpreis 2007287.40 Tarifpreis 2005248.35 Preis Veränderung ca. + 14 %

56

VSI 102.02.000 PIR-Schalen – PVC-Mantel

57

Dimension 42/40 PIR-Schalen 13.80 40% Rabatt 5.52 8% Verschnitt 0.65 Einkaufspreis 8.95 PVC-Zuschnitt 3.75 40% Rabatt 1.50 8% Verschnitt 0.18 Einkaufspreis 2.43 Befestigungsmaterial Quellschweissmittel 0.02 11 gr. galv. Eisendraht 0.04 0.06 Materialkosten 11.44

59

Arbeitsaufwand VSI 102.02.000 42/40 Leitfadenzeiten Isolierung 3.7 Min (130 m/Tg) à 1.38 5.10 Umhüllung4.0 Min(120 m/Tg) à 1.38 5.52 Total Arbeitskosten (Ø 62.5 m/Tg)10.62

à Umhüllung4.0 Min(120 m/Tg) à Total Arbeitskosten (Ø 62.5 m/Tg)10.62")

60

Materialkosten 11.44 Total Arbeitskosten 10.62 Kalkulationspreis 22.06 66.6 % Zuschlag für Kleinanlagen 14.70 Tarifpreis 2007(62.5 m/Tg) 36.75 Tarifpreis 2005 35.55 Tarifpreis 2002(104 m/Tg.) 29.20 Preis Veränderung 02 / 07 ca. + 25 %

61

Dimension 114/80 PIR-Schalen Einkaufspreis36.10 PVC-Zuschnitt 4.75 Befestigungsmaterial 0.10 Materialkosten40.95 Leistung Isolierung 8.2 Min (58.5 m/Tg) à 1.38 11.30 Umhüllung7.1 Min(68 m/Tg) à 1.38 9.80 Total62.05 Rabattaufrechnung41.36 Total103.40 Total Leistung Ø 31.5 m/Tg

à Umhüllung7.1 Min(68 m/Tg) à Total62.05 Rabattaufrechnung41.36 Total Total Leistung Ø 31.5 m/Tg")

62

114/80 Tarifpreis 2007103.40 Tarifpreis 2005 99.05 Tarifpreis 2002 66.70 Preis Veränderung 02 / 07 ca. + 55 % Netto bei 40% Rabatt auf07VK62.05 Netto bei 40% Rabatt auf 02VK40.00 Bei Materialkosten von Fr. 41.00

64

Über die ganze Kalkulation (Material und Leistung) wurde eine kontinuierlicher zuschlag von 40% aufgerechnet.

wurde eine kontinuierlicher zuschlag von 40% aufgerechnet.")

65

Gesetzliche Rahmenbedingungen Betriebszahlen Leistungsnormen Rezepturen Analysen

66

Vorsicht !!!!!!! Rabatte über 40 % verändern die Leitfadenzeiten massiv !!! 52 % Rabatt bedeutet bereits eine Verdoppelung der Leistung!

68

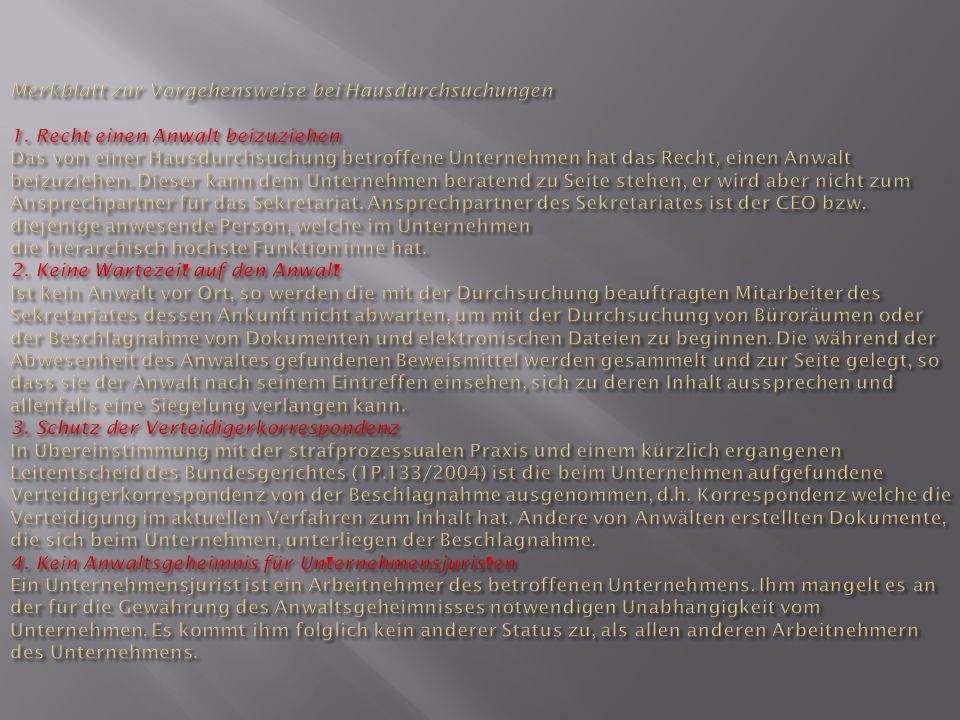

Die bisherigen Verbandlösung der Kalkulationshilfen ist nach dem Kartellgesetz sehr umstritten. Das Kartellgesetz erlaubt nur individuelle Lösungen. Das Sanktionen der WEKO sind hoch.

69

Direkte Lohn- und Lohnnebenkosten weichen innerhalb der Unternehmungen in der Isolierbranche nur minim ab. Betriebs- respektive Gemeinkosten sind je nach Grösse, Standort und Struktur einer Firma unterschiedlich und können nicht vereinheitlicht werden.

70

Die Leitfadenzeiten in der Kalkulationshilfen sind realistisch und entsprechen den Leistungen auf dem Markt und stehen zur Verfügung. Verknüpfungen und Formeln für die Berechnung der Materialkosten und Materialbedarfs sind weiterhin unumstrittener Bestandteil der Kalkulationshilfen Zu hohe Rabatte wirken massiv auf die Leitfadenzeiten.

71

Isol.Suisse Verband Schweizerischer Isolierfirmen

Ähnliche Präsentationen