Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

DIE ÖSTERREICHISCHE PAPIERINDUSTRIE

ERGEBNISSE 2008 – STATUS HERAUSFORDERUNGEN 2009 OKTOBER 2009

2

Papier begleitet uns in vielfältiger Form durch den Tag.

2

3

Papier ….. ist ein innovatives und nachhaltiges Produkt mit Tradition und Zukunft ….. ist ein vielfältiges Material, das im täglichen Leben als Büropapier, als Zeitungs- und Buchpapier, als Verpackungspapier, als Hygienepapier und als Spezialpapier nicht ersetzt werden kann ….. wird aus nachwachsenden bzw. erneuerbaren Rohstoffen hergestellt ….. ist Träger unserer Kultur seit vielen hundert Jahren ….. speichert über den Altpapierkreislauf CO2 und trägt zum Klimaschutz bei ! 3 3

4

und der Rückgewinnung von Wasser und Chemikalien.

Der Herstellungsprozess von Papier basiert auf dem Faserkreislauf, hoher Energieeffizienz und der Rückgewinnung von Wasser und Chemikalien. 4

5

Die österreichische Papierindustrie …

Die österreichische Papierindustrie ….. erzeugt rund 5% der Produktionsmenge Europas ….. stellt tausende moderne und sichere Arbeitsplätze zur Verfügung ….. fördert die nachhaltige Bewirtschaftung der Wälder ….. schafft Mehr-Wert aus Holz durch stoffliche und energetische Nutzung ….. setzt auf die Wiederverwertung von Altpapier ….. erzeugt Ökostrom aus erneuerbaren Energieträgern ….. produziert nach strengsten Umweltauflagen ….. bildet den Schnittpunkt der Wertschöpfungskette Forst - Holz und der Weiterverarbeitung von Papier in den Bereichen Druck / Grafik / Verpackung ….. ist durch Forschung & Innovation fit für die Zukunft 5 5

6

Standorte der Österreichischen Papierindustrie

1 Brigl & Bergmeister GmbH 2 Dr. Franz Feurstein GmbH 3 W. Hamburger GmbH 4 Paul Hartmann GmbH 5 Lenzing AG 5a Lenzing Papier GmbH Merckens Karton- u. Pappenfabrik GmbH Mayr Melnhof Karton AG 7a Standort Frohnleiten 7b Standort Hirschwang 8/9 Mondi AG 8a/b Mondi Neusiedler GmbH 9a Mondi Frantschach GmbH 9b Mondi Frohnleiten GmbH 10 M-Real Hallein AG 11 Smurfit Kappa Nettingsdorfer 12 Norske Skog Bruck GmbH 13 Zellstoff Pöls AG 14 Poneder GmbH 15 Rondo Ganahl AG 16 Spezialpappenfabrik Rosegg GmbH 17 Salzer Papier GmbH 18 Sappi Austria GmbH 19 SCA Graphic Laakirchen AG 20 SCA Hygiene Products GmbH 21 UPM Kymmene Austria GmbH 22 Pappenfabrik Wagner KG 23 Papierfabrik Wattens GmbH&CoKG

7

Die „Gumpendorferstraße“ beherbergt die Verbände der österreichischen Papierindustrie

und versteht sich als Informationsdrehscheibe und Think Tank der Branche. 7

8

12 14 5,2 23 10 5,2 10 6,7 2008 wurden in der EU 101 Millionen Tonnen Papier, Karton und Pappe produziert. 8

9

Globale Verteilung der Produktion

Papier und Karton in Millionen Tonnen Asien entwickelte sich zum weltweit größten Papierproduzenten. Nur weniger als ein Drittel der globalen Produktionskapazitäten unterliegen dem EU-Emissionshandel.

10

China 53% Asien sonst. 4% Kanada 3% Europa 25% Japan 3% USA 4%

Mittlerer Osten 3% China 53% Südamerika 3% Afrika + sonst. 2% Rund zwei Drittel der Investitionen für neue Papiermaschinen wurden in den letzten Jahren in Ländern ohne verpflichtende Kyoto-Ziele getätigt, mit steigender Tendenz. In China finden bereits mehr als die Hälfte der Projekte statt.

11

Preliminary statistics July 2009, CEPI area I – VII /2009 Paper & Board -15,5% Market pulp -21% Source: CEPI, IX/2009

12

Source: CEPI, September 2009

13

Die Entwicklung der letzten Jahre zeigt, dass die Papierproduktion jeweils intensiver wächst und abnimmt als das Gesamtwirt-schaftswachstum. Auch im Jahr 2009 wird der Abschwung in der Papierindustrie voraussichtlich deutlich stärker ausfallen. Wenn der prognostizierte Aufschwung 2010 eintrifft, könnte die Papierindustrie in den kommenden Jahren eine der Branchen sein, die überdurchschnittlich wächst.“

14

Austropapier veröffentlichte 2008 den fünften Jahresbericht

der Österreichischen Papierindustrie in Folge in Form eines zertifizierten Nachhaltigkeitsberichts, bereits gemäß GRI-3-Standard. Darin werden die Leistungen und Herausforderungen des Sektors beschrieben und mit umfang- reichen Statistiken hinterlegt.

15

Neben der Wirtschaftlichkeit und den hohen Anforderungen an die Produktqualität bestimmen die Prinzipien der Nachhaltigkeit und der Kreislaufwirtschaft die Herstellung von Papier.

16

Der pro-Kopf-Verbrauch von Papier lag 2006 in Österreich bei rund 250 kg.

Länder mit noch hohem Wachstumspotenzial ziehen größere Investitionen an.

17

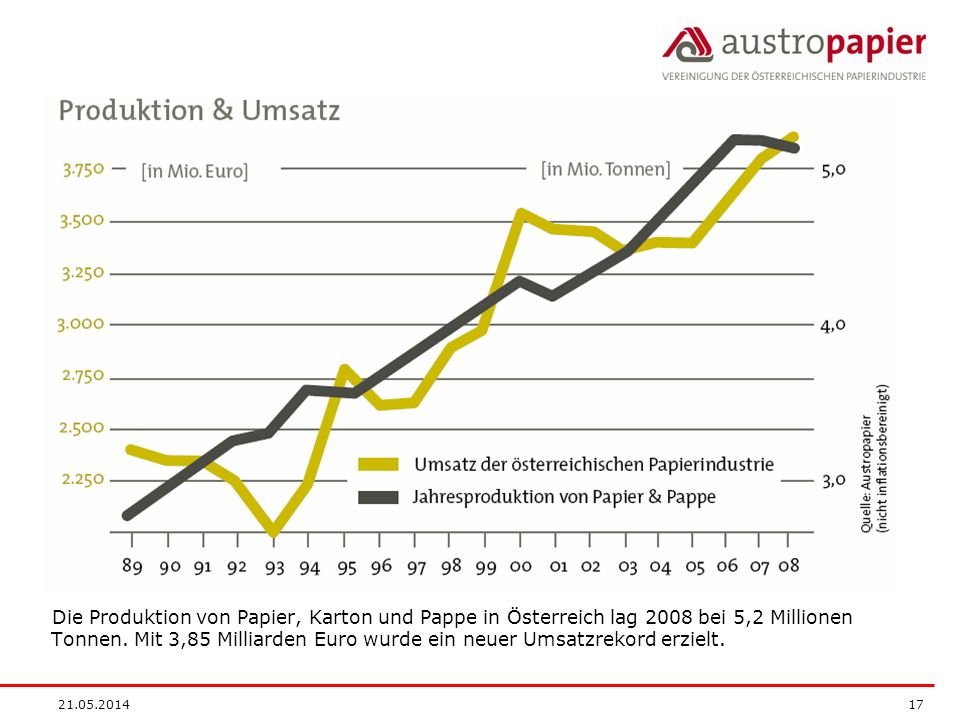

Die Produktion von Papier, Karton und Pappe in Österreich lag 2008 bei 5,2 Millionen Tonnen. Mit 3,85 Milliarden Euro wurde ein neuer Umsatzrekord erzielt.

18

Der erfreuliche Anstieg der Durchschnittserlöse für Papier, Karton und Pappe war 2008 nicht stark genug, um die Kostenentwicklung einzuholen

19

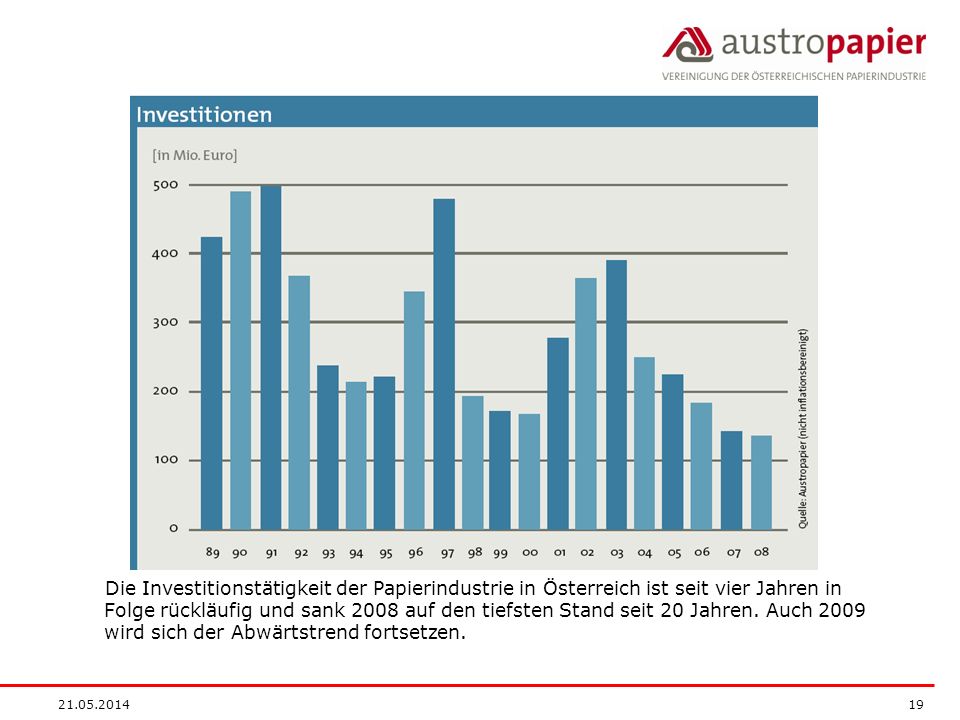

Die Investitionstätigkeit der Papierindustrie in Österreich ist seit vier Jahren in Folge rückläufig und sank 2008 auf den tiefsten Stand seit 20 Jahren. Auch 2009 wird sich der Abwärtstrend fortsetzen.

20

50% der Produktionskosten eines Unternehmens, mit steigender Tendenz.

Der Kostenblock für Energie und Rohstoffe beträgt im Branchendurchschnitt bereits über 50% der Produktionskosten eines Unternehmens, mit steigender Tendenz.

21

Trotz leichtem Rückgang der Beschäftigten liegt die Zahl der in Ausbildung stehenden

Lehrlinge auf erfreulich hohem Niveau. Die Papierindustrie bietet vielfältige Karrierechancen.

22

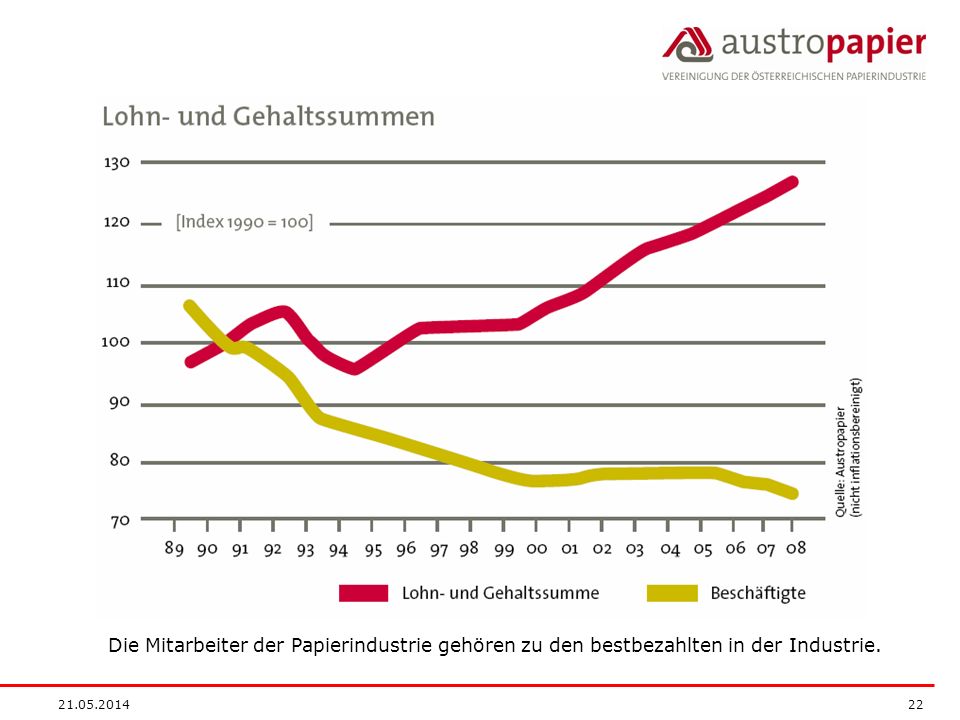

Die Mitarbeiter der Papierindustrie gehören zu den bestbezahlten in der Industrie.

23

Das gemeinsame Ziel der Papierindustrie heißt „Null Unfälle“

Das gemeinsame Ziel der Papierindustrie heißt „Null Unfälle“. Einige Betriebe waren bereits mehr als ein Jahr unfallfrei ! Die Zahl der meldepflichtigen Unfälle konnte in der Branche seit 1998 um 80% reduziert werden.

24

Die Papierindustrie ist in der Vermeidung von Arbeitsunfällen deutlich erfolgreicher als andere Industriebranchen. Dies sollte auch bei der Prämiengestaltung der Unfallversicherung berücksichtigt werden.

25

Der Holzbedarf der Papierindustrie steigt kontinuierlich und sichert Wertschöpfung und Arbeitsplätze in ländlichen Regionen.

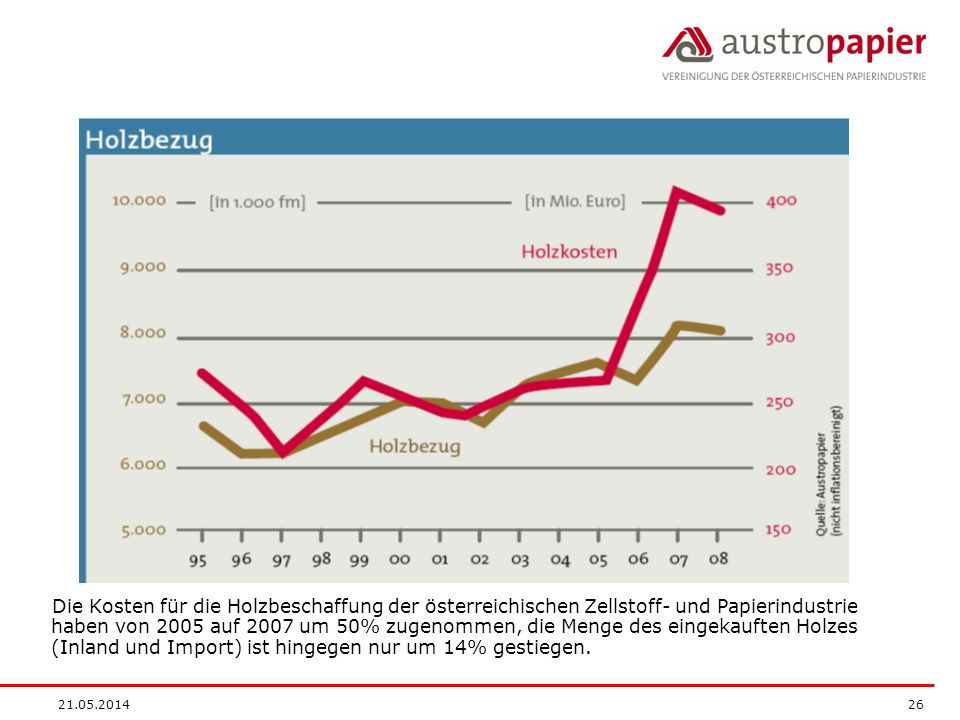

26

Die Kosten für die Holzbeschaffung der österreichischen Zellstoff- und Papierindustrie haben von 2005 auf 2007 um 50% zugenommen, die Menge des eingekauften Holzes (Inland und Import) ist hingegen nur um 14% gestiegen.

27

Die Zellstoff- und Papierindustrie bezieht ihr Holz im Wesentlichen regional,

durchschnittlich aus einem Umkreis von 100 km per LKW und 260 km per Bahn.

28

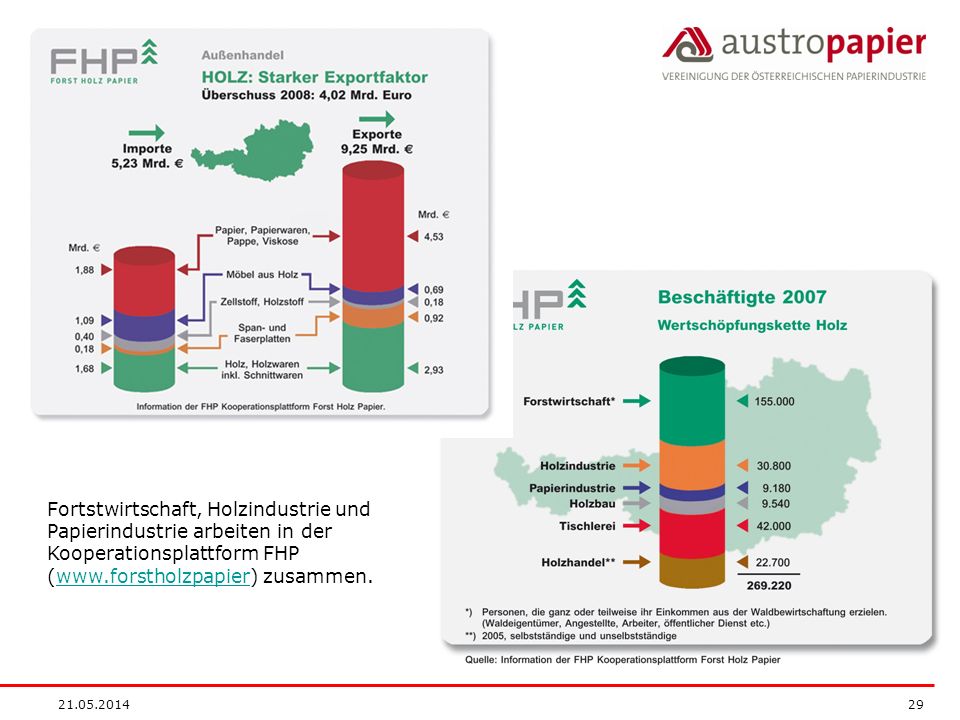

Wertschöpfungskette Holz zu gemeinsamen Schwerpunktthemen.

Die Kooperationsplattform Forst Holz Papier (FHP) bündelt die Aktivitäten der Wertschöpfungskette Holz zu gemeinsamen Schwerpunktthemen. 28

bündelt die Aktivitäten der. Wertschöpfungskette Holz zu gemeinsamen Schwerpunktthemen")

29

Fortstwirtschaft, Holzindustrie und Papierindustrie arbeiten in der Kooperationsplattform FHP ( zusammen.

30

Holzzertifizierung Die österreichische Papierindustrie dokumentiert mit dem „Code of conduct on the illegal loggig of wood“, dass sie ausschließlich Holz aus nachhaltiger Forstwirtschaft einsetzt. Rund 67% der Holzmenge sind bereits nach anerkannten Systemen zertifiziert.

31

Bei der Altpapier-Recycling-Quote liegt Österreich an der europäischen Spitze. Es wird um

rund 10% mehr Altpapier wiederverwertet, als neues Papier verbraucht wird.

32

Der weltweit erhöhte Faserbedarf führte auch bei den Altpapier-Preisen zu einem

Anstieg um rund 50% seit fielen die Preise vorübergehend deutlich.

33

Forschung und Lehre kommt in den „Forest-based industries“ ein hoher Stellenwert zu. Die

Ausbildungs-, Schulungs- und Forschungszentren in Österreich sind gut vernetzt.

34

Gemeinsam mit der Forstwirtschaft und der Holzindustrie hat die

Papierindustrie die „National Research Agenda“ zur Forest-based Sector Technology Platform FTP vorgelegt. Darin sind die Innovationen und Forschungsschwerpunkte des Sektors aufgezeigt

35

Die Kohlenstoffbindung in den Produkten und díe Wiederverwertung des Altpapiers

verstärken den CO2-Speichereffekt der Wertschöpfungskette Forst - Holz – Papier. Erst am Ende ihres Lebenszyklus werden die Fasern energetisch verwertet.

36

Der Anteil effizienter Kraft-Wärme-Kopplung am Stromverbrauch der Papierindustrie

steigt kontinuierlich an; die Unternehmen erzeugen fast 75% des benötigten Stroms selbst.

37

Die Papierindustrie erzeugt ohne Förderung große Mengen an Ökostrom für den

eigenen Verbrauch. Trotzdem mussten die Betriebe seit 2003 über 50 Millionen Euro an Ökostrom-Beiträgen zahlen. Aufgrund der jahrelangen Benachteiligung war die Papierindustrie eine der treibenden Kräfte für die Ökostrom-Novelle 2008/2009.

38

Die österreichische Papierindustrie hat ihre fossilen CO2-Emissionen pro Tonne Papier im Zeitraum um 30% reduziert. Standorte

39

Die fossilen CO2-Emissionen wurden trotz steigender Produktion an Zellstoff, Papier, Karton und Pappe langfristig stabil gehalten. Durch den Einsatz erneuerbarer Energieträger werden jährlich Emissionen von rund 3,5 Millionen Tonnen fossilem CO2 vermieden.

40

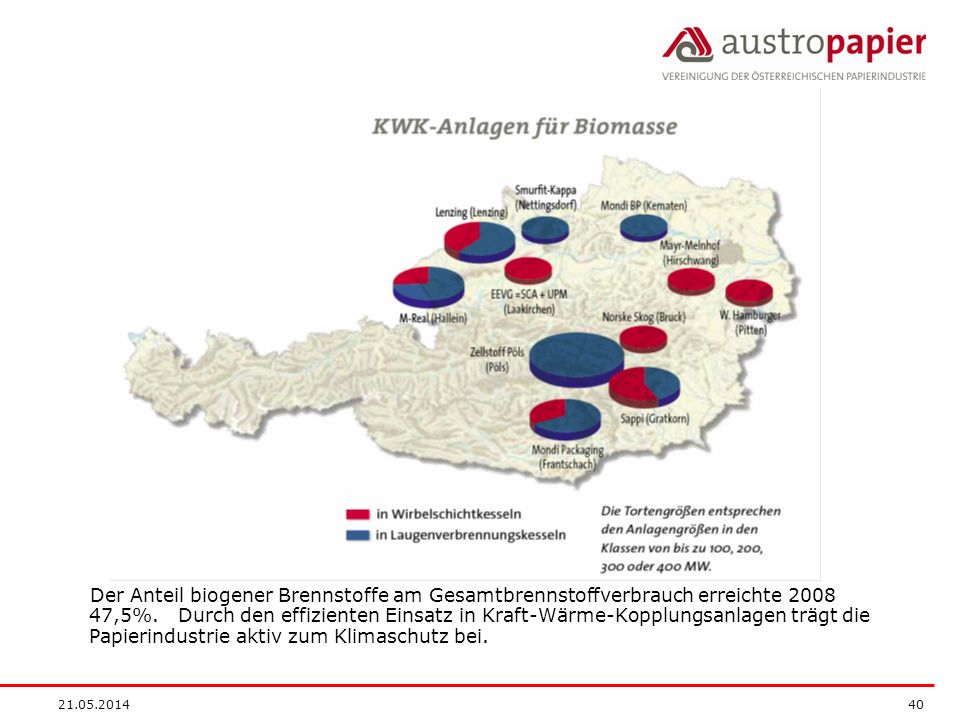

Der Anteil biogener Brennstoffe am Gesamtbrennstoffverbrauch erreichte ,5%. Durch den effizienten Einsatz in Kraft-Wärme-Kopplungsanlagen trägt die Papierindustrie aktiv zum Klimaschutz bei.

41

Holz, Papier und die Papierindustrie sind wichtige Leitelemente einer „Sustainable Low Carbon Economy“.

42

Geschätzte zusätzliche Kostenbelastung auf EU-Ebene

ETS Review Geschätzte zusätzliche Kostenbelastung auf EU-Ebene Die Auswirkungen der Änderung des EU-Emissionshandels auf die europäische Papierindustrie (Emissionszertifikate + Verteuerung von Strom und Holz) werden ab 2013 voraussichtlich zu zusätzlichen Kostenbelastungen zwischen 2,14 und 7, Milliarden Euro führen. Quelle: PPT/CEPI

werden ab voraussichtlich zu zusätzlichen Kostenbelastungen zwischen 2,14 und 7,81 Milliarden Euro führen. Quelle: PPT/CEPI")

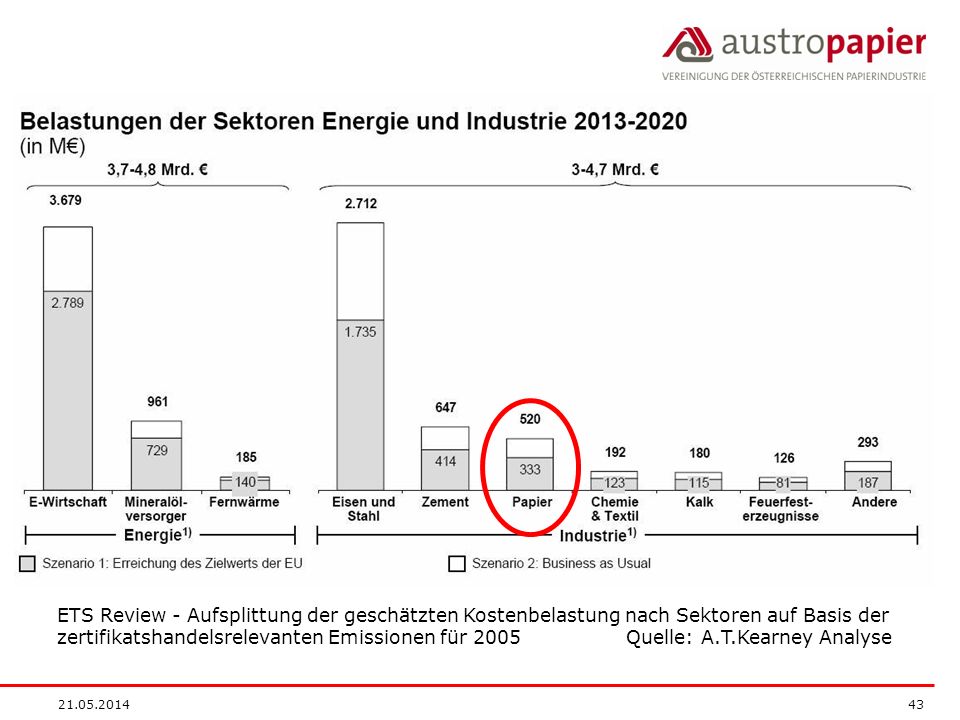

43

ETS Review - Aufsplittung der geschätzten Kostenbelastung nach Sektoren auf Basis der zertifikatshandelsrelevanten Emissionen für Quelle: A.T.Kearney Analyse

44

zertifizierten Umweltmanagementsystem erzeugt.

Über 90% des Papiers und fast 100% des Zellstoffes werden Betrieben mit zertifizierten Umweltmanagementsystem erzeugt.

45

Trotz steigender Produktion reduziert die Papierindustrie ihre Emissionen kontinuierlich.

46

Im Zeitraum wurde die Produktion der Papierindustrie deutlich vom Stromverbrauch und den fossilen CO2-Emissionen entkoppelt.

47

Die Papierindustrie geht sorgsam mit dem kostbaren Gut Wasser um

Die Papierindustrie geht sorgsam mit dem kostbaren Gut Wasser um. Effiziente Produktionstechnologien bewirken einen kontinuierlich sinkenden Wassereinsatz.

48

davon wurden stofflich oder energetisch verwertet.

2008 fielen in der Papierproduktion 1,3 Millionen Tonnen Reststoffe an. Über 95% davon wurden stofflich oder energetisch verwertet.

49

Trotz kontinuierlich steigendem Transportvolumen wurden auch 2008 wieder 46% der

Transporte auf der Schiene abgewickelt – damit fährt fast jede zweite Tonne mit der Bahn.

50

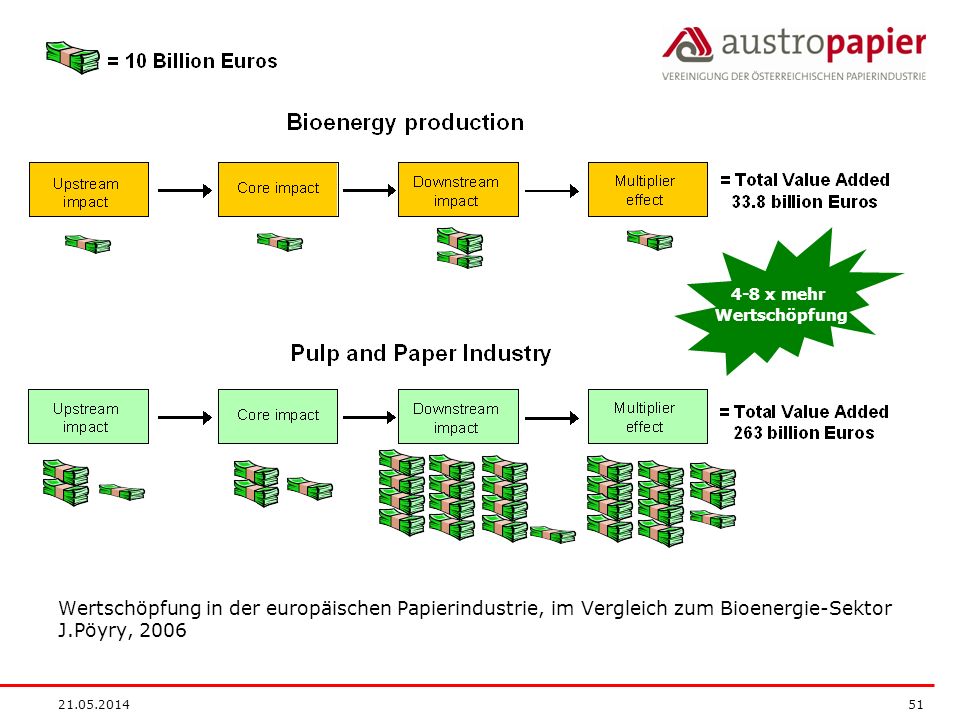

6-13 x mehr Arbeitsplätze Arbeitsplätze in der europäischen Papierindustrie, im Vergleich zum Bioenergie-Sektor J.Pöyry, 2006

51

4-8 x mehr Wertschöpfung Wertschöpfung in der europäischen Papierindustrie, im Vergleich zum Bioenergie-Sektor J.Pöyry, 2006

52

KONTAKT UND INFORMATION: AUSTROPAPIER VEREINIGUNG DER ÖSTERREICHISCHEN PAPIERINDUSTRIE Gumpendorferstrasse 6, 1060 Wien Tel Fax

Ähnliche Präsentationen