Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Systematisches Risikomanagement: Bad Kreuznach, 16. 09

Systematisches Risikomanagement: Bad Kreuznach, Stefan Langenfeld

2

„Das größte Risiko auf Erden laufen die Menschen, die nie das kleinste

Risiko eingehen wollen.“ Bertrand Russell (1879 – 1979) Britischer Philosoph und Mathematiker

Britischer Philosoph und Mathematiker.")

3

Agenda Über Creditreform Warum Risiko Management?

Grundlagen Credit/ Risiko Management Risikomanagementsystem in 3 Schritten – Praxisbezug Vom Forderungsausfall zum Forderungsverzug Daten und Systeme Eigenkapitalentwicklung und –bedeutung Exkurs: WKV und Factoring

4

Creditreform Deutschland/ Europa 2008

Mitglieder / Kunden 4.000 Mitarbeiter 472 Mio. EUR Umsatz 130 Creditreform Gesellschaften Mitglieder / Kunden 4.500 Mitarbeiter 520 Mio. EUR Umsatz 175 Creditreform Gesellschaften

5

Wirtschaftsinformation

Creditreform ist Marktführer im Inkasso und im Auskunftsgeschäft in Deutschland Wirtschaftsinformation Inkasso Zentrale strategische Geschäftsfelder Creditreform Marktführer im Firmenaus-kunftsgeschäft in Deutschland Über 14,9 Mio. Datenbankabrufe über Firmen in 2008 Größte deutsche Datenbank über Firmenkunden (über 3,9 Mio.) mit bonitätsrelevanten Merkmalen Ca Mitarbeiter in der Recherche vor Ort Ergänzung der Datenbasis um Zahlungserfahrungen (ca. 3 Mio. mtl.) Marktführer im deutschen b2b Inkassomarkt Über 1,6 Mio. Inkassomandate p. a. (inkl. zahlreicher Bankforderungen) Über 6 Mio. Forderungsvorgänge im Bestand Ca Mitarbeiter im Inkasso Aktuell 8 Mrd. EUR Forderungs-volumen in Bearbeitung Zentrales Bewertungs-Team für Forderungen

mit bonitätsrelevanten Merkmalen. Ca Mitarbeiter in der Recherche vor Ort. Ergänzung der Datenbasis um Zahlungserfahrungen (ca. 3 Mio. mtl.) Marktführer im deutschen b2b Inkassomarkt. Über 1,6 Mio. Inkassomandate p. a. (inkl. zahlreicher Bankforderungen) Über 6 Mio. Forderungsvorgänge im Bestand. Ca Mitarbeiter im Inkasso. Aktuell 8 Mrd. EUR Forderungs-volumen in Bearbeitung. Zentrales Bewertungs-Team für Forderungen.")

6

Leistungen an der Prozesskette von Akquisition bis Zahlungssicherung

Kerndienstleistungen – Basis sind recherchierte Wirtschaftsinformationen Leistungen an der Prozesskette von Akquisition bis Zahlungssicherung Wirtschaftsinformationen Inkasso Firmenauskunft Konsumentenauskunft Mahnwesen Individual-Inkasso Kredit- management Debitoren- Marketing- management Mikrogeografische Analysen Standortanalysen Zielgruppen-Marketing Adressenmanagement Risikomanagement Zahlungserfahrungen Mittelstands-Rating Risikoanalysen Bilanzservices Immobilienservices Mengen-Inkasso Auslandsinkasso Factoring Forderungskauf Billing

7

neue Auskunftsgeneration von Creditreform

bedarfsorientierte Lieferung & Darstellung neues Design neue Qualität interaktiv Diese acht Kernanforderungen sowie vielfältige weitere Kundenwünsche wurden in der neuen Auskunftsgeneration verwirklicht. Auf den ersten Blick erkennt man ein zeitgemäßes, attraktives layout und Design der Auskunftsprodukte. Durch Verknüpfungen untereinander sind unsere Produkte zukünftig interaktiv nutzbar. Innerhalb eines Geschäftsvorganges kann der Kunde individuell entscheiden, ob er von der einen Auskunft sinnvoller weise in weitere Produkte einsteigen möchte. Durch die Verwendung zusätzlicher Datenquellen und -aggregationen können wir neue, werthaltigere Aussagen treffen und erreichen damit noch zusätzliche Qualitätssteigerungen. Und: wir können endlich abgestufte, und somit bedarfsgerechte Informationen liefern. Jede Problemstellung kann mit einem individuellen, angemessenen Produkt gelöst werden. Vom Mono-Produkt Vollauskunft hin zur differenzierten Auskunftssuite, für jede Anforderung die passgenaue Lösung. Dazu wird Herr Schulz jetzt etwas weiter ins Detail gehen. übersichtlich, kundenorientiert, selbsterklärend

8

Agenda Über Creditreform Warum Risiko Management?

Grundlagen Credit/ Risiko Management Risikomanagementsystem in 3 Schritten – Praxisbezug Vom Forderungsausfall zum Forderungsverzug Daten und System Eigenkapitalentwicklung und -bedeutung

9

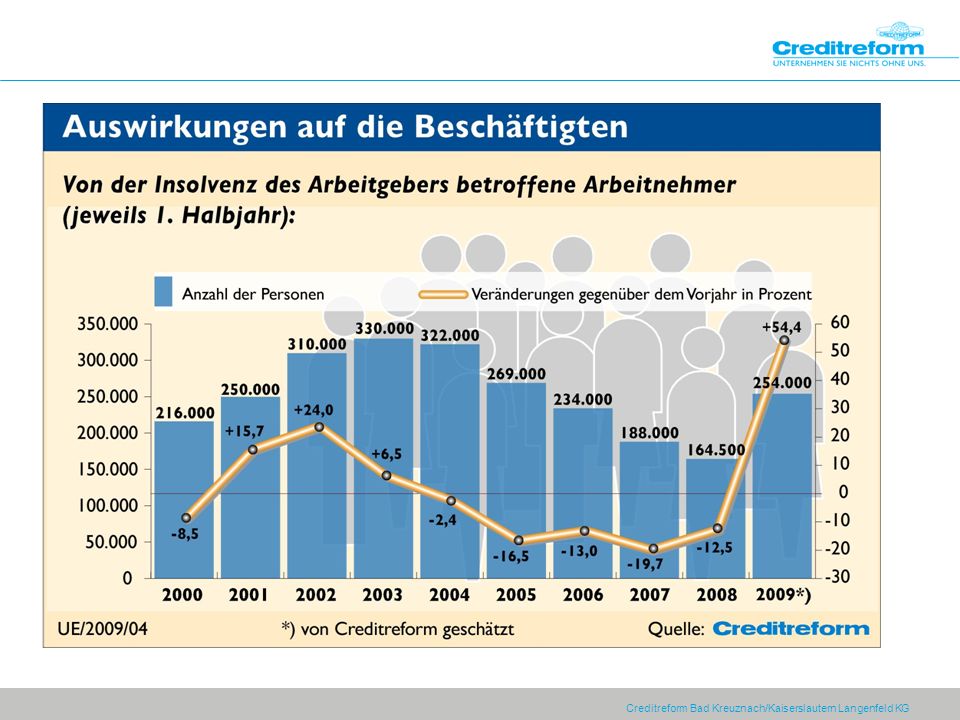

Auswirkungen wirtschaftlicher und rechtlicher Rahmenbedingungen

Professionelles Cash Management Basel II Insolvenzen Verspätete Liquidität Teure Liquidität Fehlende Liquidität Gefahr der eigenen Insolvenz Schlechte „Zahlungsmoral“

10

Deutsche Traditionsunternehmen sind nicht vor einer Insolvenz sicher – Opfer der Finanzkrise?

Porzellanhersteller Rosenthal Modelleisenbahnbauer Märklin Wäschehersteller Schiesser 1879 gegründet 130 Jahre Firmengeschichte ca Mitarbeiter Insolvenz Januar 2009 (Zahlungsunfähigkeit) 1859 gegründet 150 Jahre Firmengeschichte ca Mitarbeiter Insolvenz Februar 2009 (Zahlungsunfähigkeit) 1875 gegründet 134 Jahre Firmengeschichte ca Mitarbeiter Insolvenz Februar 2009

1859 gegründet. 150 Jahre Firmengeschichte. ca Mitarbeiter. Insolvenz Februar 2009 (Zahlungsunfähigkeit) 1875 gegründet. 134 Jahre Firmengeschichte. ca Mitarbeiter. Insolvenz Februar")

11

Notwendigkeit der Kreditrisikoprüfung

29,0 Mrd. € Insolvenzschäden in 2008 Insolvenzen in Deutschland Unternehmensinsolvenzen in Deutschland 6,9 Mio. Bürger über 18 Jahre sind überschuldet und weisen zumindest nachhaltige Zahlungsstörungen auf Insolvenzentwicklung 2008 Unternehmen: + 2,2 % Verbraucher: ,5 % 2008: mangels Masse abgelehnt: (27,21%) Unternehmens… …gründungen: …löschungen: Quelle: Creditreform (2008): Insolvenzen, Neugründungen, Löschungen Jahr 2008

Unternehmens… …gründungen: …löschungen: Quelle: Creditreform (2008): Insolvenzen, Neugründungen, Löschungen Jahr")

12

Anzahl Unternehmensinsolvenzen

Quelle: Creditreform

13

Insolvenzen und Forderungsverluste

14

Hauptwirtschaftsbereiche von Insolvenzen

16

Anzahl Verbraucherinsolvenzen

Quelle: Creditreform

18

Risikoanalyse: Bonitätsatlas Deutschland

Insolvenzrisiko Unternehmen Risikoklassen für alle deutschen Kreise Quelle: Creditreform Rating AG - Bonitätsatlas Deutschland über alle Branchen, kreisspezifische Risiko- und Potenzialanalye

19

Anzahl Unternehmensinsolvenzen Informationen des aktuellen Creditreform Regionencheck für Rheinland-Pfalz Aktueller CRI 2,37 Bundesland Anzahl Ausfälle CRI % Rheinland-Pfalz 5.098 2,42 Bundesland CRI 2005 CRI 2006 CRI 2007 CRI 2008 CRI 1. HJ 09 Prognose Rheinland-Pfalz 2,41 2,29 2,23 2,42 2,48 2,57 Deutschland 2,26 2,11 2,22 2,37 2,6 Prognose 2009 2,6 Quelle: Creditreform

20

Kreditgeschäft läuft noch, aber Trend zeigt weiter nach unten

Zitat des Chefvolkswirts der KfW Bankengruppe, Dr. Norbert Irsch: Die Finanzierungsbedingungen für die Unternehmen in Deutschland sind im 3. Quartal noch einmal schwieriger geworden und eine weitere Verschärfung der Bedingungen ist zu erwarten. Auch der Trend rückläufiger Zuwächse im Kreditneugeschäft wird sich fortsetzen. Eine flächendeckende Kreditklemme ist momentan nicht zu erkennen, für das kommende Jahr aber auch nicht völlig undenkbar. Quelle: KfW-Kreditmarktausblick November 2008

21

Finanzkrise erreicht den Mittelstand und bedroht zunehmend kleine, mittelständische Unternehmen

Auswirkungen der Finanzkrise Restriktiveres Verhalten der Banken bei der Kreditvergabe Die Banken geben den Druck an die Kreditnehmer weiter Banken versuchen ihre Risiken zu minimieren Kreditnehmer müssen mehr Sicherheiten hinterlegen Verknappung und Verteuerung der Kredite für Unternehmen Verhalten der Banken bremst den Mittelstand, insbes. Kleinbetriebe Alternative Finanzierungsformen Lieferantenkredit Leasing Lease-Back-Verfahren Gesellschafterdarlehen Mezzanine Factoring Risikoabsicherung Bonitätsprüfung Kreditrichtlinien Warenkreditversicherung Mittelständische Unternehmen können der Kreditklemme durch alternative Finanzierungsformen und durch eine gezielte Risikoabsicherung entrinnen

22

Allgemeine finanzielle Rahmenbedingungen

Geänderte finanzielle Rahmenbedingungen erhöhen die Relevanz von Bonität und einer aktiven Finanzkommunikation Finanzierungssituation mittelständischer Unternehmen - Einflussfaktoren Allgemeine finanzielle Rahmenbedingungen Einfluss Finanzkrise Nachhaltige Veränderung der finanziellen Rahmenbedingungen in den letzten Jahren: Veränderte Kreditvergabepolitik durch Basel II Geringe Eigenkapitalquote Finanzstrukturen der internationalen Kapitalmärkte prallen auf die gewachsenen Familienstrukturen des europäischen Mittelstandes Kreditfinanzierung ist besonders für den Mittelstand nach wie vor schwierig Investitionen unterbleiben oder werden „falsch“ finanziert „Lockere“ Kreditvergabepraxis führt zur Subprime-Krise. Die Auswirkungen auf die Finanzierungssituation von KMUs sind: Strengere Bewertung der Kreditrisiken Härtere Konditionen Anstieg der Zahl der Unternehmensinsolvenzen Besonders für den Mittelstand ist der Zugang zu Fremdkapital erschwert Steigende Kreditzinsen Höhere Sicherheiten Ablehnung des Kreditwunsches Finanzierungs- situation im Mittelstand Steigende Bedeutung eines eigenverantwortlichen Kreditmanagements!

23

Und was sagen die Banken…

Die Finanz- und Wirtschaftskrise schlägt sich zunehmend im operativen Geschäft der Banken nieder. Es wird für Unternehmen künftig schwieriger werden, einen klassischen Bankkredit zu erhalten: 63 Prozent der Banken meinen, dass die Kreditvergabe an Unternehmen künftig restriktiver gehandhabt wird. Nur fünf Prozent der befragten Institute erwarten für die kommenden Monate eine weniger restriktive Kreditvergabepolitik. (Quelle: „Bankenbarometer 2008“ / Umfrage der Prüfungs- und Beratungsgesellschaft Ernst & Young unter 121 Banken in Deutschland.)

")

24

Agenda Über Creditreform Warum Risiko Management?

Grundlagen Credit/ Risiko Management Risikomanagementsystem in 3 Schritten – Praxisbezug Vom Forderungsausfall zum Forderungsverzug Daten und Systeme Eigenkapitalentwicklung und -bedeutung

25

KonTraG: Wirkung entfaltet sich auf viele Kapitalgesellschaften (Ausstrahlungswirkung)

Kleine Kapitalgesellschaft Bilanzsumme < € Umsatz < € Jahres-Ø AN < 50 Zwei von drei erfüllt Mittelgroße Kapitalgesellschaft Bilanzsumme < € Umsatz < € Jahres-Ø AN < 250 Zwei von drei erfüllt Große Kapitalgesellschaft Bilanzsumme > € Umsatz > € Jahres-Ø AN > 250 Zwei von drei erfüllt Haftung der Geschäftsführung Lagebericht Prüfungsumfang Risikotransparenz Risikodarstellung Prüfung der Erfüllung Werte haben sich mit Einführung BilMoG verändert BS bzw. Umsatz und bzw Quelle: Creditreform

26

Grundlagen Credit/ Risiko Management

Das Credit/ Risiko Management muss zur Realisierung der angestrebten Finanzziele des Unternehmens Beiträge leisten durch Planung, Steuerung und Überwachung der Risiken sämtlicher Kreditvergaben (Lieferantenkredite). 30% der Vermögenswerte/ Assets der Unternehmen sind in Forderungen gebunden. Credit/ Risiko Management ist nicht als Unternehmensblockade zu sehen! Vielmehr sind die Chancen zu sehen und zu nutzen. Instrumente für das betriebliche Risiko Management sind: Risikoanalyse Risikoerkennung, Risikobewertung u. –klassifizierung Risikoplanung u. -steuerung Proaktive u. reaktive Steuerungsmaßnahmen Risikocontrolling Risikokontrolle, -reporting u. Frühaufklärungssysteme

. 30% der Vermögenswerte/ Assets der Unternehmen sind in Forderungen gebunden. Credit/ Risiko Management ist nicht als Unternehmensblockade zu sehen! Vielmehr sind die Chancen zu sehen und zu nutzen. Instrumente für das betriebliche Risiko Management sind: Risikoanalyse. Risikoerkennung, Risikobewertung u. –klassifizierung. Risikoplanung u. -steuerung. Proaktive u. reaktive Steuerungsmaßnahmen. Risikocontrolling. Risikokontrolle, -reporting u. Frühaufklärungssysteme.")

27

Integration: Prozesse, IT-Systeme / Daten

Anforderungen im Kundenrisikomanagement Optimierung: Chance versus Risiko / Working Capital Management Marketing Management Kredit Debitoren Postadresse Juristische Firmierung Firma aktiv Gesetzliche Vertreter Stammdaten-management Identifizieren Auswahl und Ansprache Ge-schäftspartner List + Labels Zielgruppen definieren Potential- analysen Marketing- Scores Finden Plausibilitäten Bonität Auskünfte Branchendaten Zahlungserfah-rungen (intern, extern) Ausfallwahr-scheinlichkeit Rating/Scoring Bewerten Risikoklasse Kreditlimit Risikobasierte Preise Zahlungs-konditionen Risikotransfer Prozesse: Maßnahmen, Routinen, Regeln Entscheiden Debitoren- Service (Faktura, FiBu) Offene Posten überwachen (Cash In) Klärfall-bearbeitung Factoring Abrechnen Kommunikation mit Zahlungs-pflichtigen (intern/extern) Inkasso-Service (intern/extern), vorgerichtlich, gerichtlich, nachgerichtlich Beitreiben Integration: Prozesse, IT-Systeme / Daten

Ausfallwahr-scheinlichkeit. Rating/Scoring. Bewerten. Risikoklasse. Kreditlimit. Risikobasierte Preise. Zahlungs-konditionen. Risikotransfer. Prozesse: Maßnahmen, Routinen, Regeln. Entscheiden. Debitoren- Service (Faktura, FiBu) Offene Posten überwachen (Cash In) Klärfall-bearbeitung. Factoring. Abrechnen. Kommunikation mit Zahlungs-pflichtigen (intern/extern) Inkasso-Service (intern/extern), vorgerichtlich, gerichtlich, nachgerichtlich. Beitreiben. Integration: Prozesse, IT-Systeme / Daten.")

28

Quelle: RiskNET, www.risknet.de

29

Datenmanagement Gehören die Firmen / Adressen zusammen: Ja oder Nein

Aral Wittener Straße Bochum Aral Wittener Straße 66 44789 Bochum Die 1. Adresse ist die ARAL-Zentrale Deutschland. Die 2. Adresse ist eine ARAL-Tankstelle, die von Herrn Ulrich Merkentrup in eigener Verantwortung geführt wird.

30

Datenmanagement Gehören die Firmen / Adressen zusammen: Ja oder Nein

Mannesmann Mobilfunk GmbH Am Seestern 1 40547 Düsseldorf Vodafone D2 GmbH Am Seestern 1 40547 Düsseldorf Die 1. Adresse ist die ehemalige Firmierung. Die 2. Adresse ist die neue Firmierung.

31

Versteckte Dubletten Welche Adresse stimmt? Work Intime GmbH

Max-Planck-Str. 39 50858 Köln Work in Time GmbH Im Gewerbegebiet Pesch 50767 Köln In Time GmbH Im Gewerbegebiet 50767 Köln (Pesch) In Time Personaldienstleistung GmbH Welche Adresse stimmt?

In Time Personaldienstleistung GmbH. Welche Adresse stimmt")

32

Und so sieht es tagtäglich in der Praxis aus ...

Postalische Prüfung 12 % postalisch nicht korrekte Adressen Aktualitätsprüfung 18 % historische Adressen und Firmierungen 5 % erloschene Firmen 2 % Insolvenzen Dubletten 10 % erkennbare Dubletten 8 % versteckte Dubletten

33

Firmierung und Adressen

Voraussetzung für eine Rechnung und zur Durchsetzung von Forderungen Juristisch korrekte Firma plus Information Korrekte und aktuelle gesetzliche Vertreter R. Wurz Eisenbahnweg 9 75630 Baden-Baden Rudolf Wurz Getränkegroßhandel GmbH Eisenbahnstr Baden-Baden HRB 641 – AG Baden-Baden Crefo-Nr.: Branche: Großhandel mit Nahrungsmitteln, Getränken, Tabakwaren Beschäftigte: 18 Jahresumsatz: €

34

Bonitätsprüfung Das Wichtigste: Wählen Sie die richtigen Kunden

Der Kunde hat immer Recht! (Wir entscheiden, ob Sie Kunde sind oder nicht!) Mit der Vergabe von Zahlungszielen übernimmt das Unternehmen eine Kreditgeber-Funktion Bonitätsprüfung bei Neukunden Permanente Bonitäts- und Limitüberwachung der Bestandskunden Kreditlimit-Vergabe für jeden Kunden Zentrale Prüfung an einer Stelle des Unternehmens Zusammenführung aller Informationen in einer zentralen Datenbank

Mit der Vergabe von Zahlungszielen übernimmt das Unternehmen eine Kreditgeber-Funktion. Bonitätsprüfung bei Neukunden. Permanente Bonitäts- und Limitüberwachung der Bestandskunden. Kreditlimit-Vergabe für jeden Kunden. Zentrale Prüfung an einer Stelle des Unternehmens. Zusammenführung aller Informationen in einer zentralen Datenbank.")

35

Creditreform Datenbank

3,9 Mio. Datensätze über Unternehmen, Gewerbetreibende und Freiberufler (VVC) Laufende Zahlungserfahrungen zu 1,8 Mio. Unternehmen mit regelmäßig unterjähriger Aktualisierung Mehr als 2,6 Mio. Jahresabschlüsse zu ca.1 Mio. Unternehmen 61 Mio. personenbezogene Datensätze zu Mio. Privatpersonen, davon sind 47 Mio. Negativdaten (CEG) 4,9 Mio. Negativmerkmale (z. B. eidesstattliche Versicherung) 4,7 Mio. Inkassomerkmale Über 15 Mio. Firmenauskünfte p. a. Täglich > Recherchetransaktionen in die Creditreform Datenbank 85 Prozent Vorrätigkeit (Answer on File)

Laufende Zahlungserfahrungen zu 1,8 Mio. Unternehmen mit regelmäßig unterjähriger Aktualisierung. Mehr als 2,6 Mio. Jahresabschlüsse zu ca.1 Mio. Unternehmen. 61 Mio. personenbezogene Datensätze zu 53 Mio. Privatpersonen, davon sind 47 Mio. Negativdaten (CEG) 4,9 Mio. Negativmerkmale (z. B. eidesstattliche Versicherung) 4,7 Mio. Inkassomerkmale. Über 15 Mio. Firmenauskünfte p. a. Täglich > Recherchetransaktionen in die Creditreform Datenbank. 85 Prozent Vorrätigkeit (Answer on File)")

36

Creditreform Datenbank

Informationen aus verschiedenen Quellen bilden Basis für die Creditreform Wirtschaftsauskunft Wirtschaftsauskunft – Informationsquellen (Auszug) Öffentliche Register Creditreform Datenbank Eigenangaben Permanente Recherche Handelsregister Genossenschafts-register Gewerbe- und Vereinsregister Schnuldnerver-zeichnisse Insolvenzverfahren Inkassodaten Informationsaus-tausch innerhalb der Creditreform Gruppe Hinweise von Mitgliedern Statistische Risikoauswertung Bilanzen und Geschäftsberichte Direktbefragung Prüfung mittels Recherchehilfe-programm Profunde Kennt-nisse der regionalen Wirtschaft vor Ort Auswertung der Tagespresse Internet Lieferanten-rückfragen ZaC-Datenpool Prüfung in Nachschlagwerken Sammlung, Erfassung, Strukturierung und Bewertung hinsichtlich Unternehmensbonität

Öffentliche Register. Creditreform Datenbank. Eigenangaben. Permanente Recherche. Handelsregister. Genossenschafts-register. Gewerbe- und Vereinsregister. Schnuldnerver-zeichnisse. Insolvenzverfahren. Inkassodaten. Informationsaus-tausch innerhalb der Creditreform Gruppe. Hinweise von Mitgliedern. Statistische Risikoauswertung. Bilanzen und Geschäftsberichte. Direktbefragung. Prüfung mittels Recherchehilfe-programm. Profunde Kennt-nisse der regionalen Wirtschaft vor Ort. Auswertung der Tagespresse. Internet. Lieferanten-rückfragen. ZaC-Datenpool. Prüfung in Nachschlagwerken. Sammlung, Erfassung, Strukturierung und Bewertung hinsichtlich Unternehmensbonität.")

37

Interpretation des Creditreform Bonitätsindex

Der Creditreform Bonitätsindex ein standardisiertes Rating in der Wirtschaftsauskunft 100 150 200 250 300 350 500 600 Ausge-zeichnete Bonität Sehr gute Bonität Gute Bonität Mittlere Bonität Ange-spannte Bonität Sehr schwache Bonität Negativ-merkmale Definiert Ausfall-/ Insolvenzwahrscheinlichkeit für einen Zeitraum von einem Jahr

38

Ein-Jahres-Ausfallwahrscheinlichkeit deutscher Unternehmen nach Bonitätsklassen

Die Ausfallwahrscheinlichkeit ist die Wahrscheinlichkeit, mit der ein Unternehmen in Deutschland innerhalb eines Jahres in die höchste Creditreform Bonitätsklasse wandert. Betrachteter Zeitraum: bis Risikoklasse Bonitätsindex 0,07% 0,32% 0,73% 1,46% 6,04% 15,46% 0,04% 0,35% 0,87% 1,65% 6,55% 16,01% 0,10% 0,44% 0,99% 1,87% 6,94% 17,27% Quelle: Creditreform

39

Interne Ratingverfahren der Banken - Masterskalen

Creditreform Bonitätsindex CR PD (Æ je Klasse) 0,2% 0,6% 1,2% 3,0% 7,9% 18,3% // IFD-Ratingbroschüre.pdf Quelle: Initiative Finanzstandort Deutschland – Ratingbroschüre

,2% 0,6% 1,2% 3,0% 7,9% 18,3% // IFD-Ratingbroschüre.pdf. Quelle: Initiative Finanzstandort Deutschland – Ratingbroschüre.")

40

Erfolgsmessung des Credit Management

Entgegen alle herkömmlichen Behauptungen gibt es eine Vielzahl von Möglichkeiten zur Erfolgsmessung des Credit Managements. Insbesondere der prozessorientierte Ansatz bietet eine besonders ausgeprägte Basis zur kennzahlenbasierten Erfolgsmessung. - Durchschnittliche Außenstandstage - Forderungen älter 60 Tage - Forderungsausfallquote - Durchlaufzeit Rechnung bis Geldeingang - Reklamationsquote allgemein - Anzahl fehlerhafter Zahlungseingänge - Anzahl Rechnungsreklamationen - Anzahl Rechnungsanfragen Durchlaufzeit Reklamationsbearbeitung (beispielhafte Auswahl von eindeutig messbaren kritischen Erfolgsfaktoren des Credit Management)

")

41

Aufgaben im Credit Management heute und in fünf Jahren

Quelle: Onlinebefragung September 2007, gemeinsames Projekt VfCM e.V. & Robert Half International, Befragte: ca Unternehmen, 320 auswertbare Fragebögen Aufgaben im Credit Management heute und in fünf Jahren

42

Agenda Über Creditreform Warum Risiko Management?

Grundlagen Credit/ Risiko Management Risikomanagementsystem in 3 Schritten – Praxisbezug Vom Forderungsausfall zum Forderungsverzug Daten und Systeme Eigenkapitalentwicklung und -bedeutung

43

Risikomanagement Schritt 1 Risikoklassifikation

Risikoklassifizierung A B C D E F Low Risk High Risk sehr gut gut befr. noch befr. schwach nicht ausr. Steuerungsmöglichkeiten: Anzahl je Kunden pro Risikoklasse Forderungsbestand/ Umsatz Zukunftsorientiert Auftragsbestand je Klasse

44

Risikomanagement Schritt 1 Anzahl je Kunden pro Klasse

Anzahl Kunden in % Verschiebung 2007 zu 2008, z. B. durch rückl-äufige Auftragslage! Low-Risk-Klassen nehmen ab. Um Ergebnis zu halten, bzw. auszubauen, hat Vertrieb in den Klassen D, E, und F gepusht. Hohe Gefahr – Risiko muss gesteuert werden! Risikozuschlag in High-Risk-Klassen notwendig!

45

Risikomanagement Schritt 2 Risikoanalyse

Risikoklasse Ausfall/- Eintrittswahrscheinlichkeit Kundenausfall A 0,1% (Annahme) 1 Kunde von 1000 B 0,5% (Annahme) 1 Kunde von 200 C 1,0% (Annahme) 1 Kunde von 100 D 2,0% (Annahme) 1 Kunde von 50 E 6,0% (Annahme) 3 Kunden von 50 F 20% (Annahme) 1 Kunde von 5 Selbstermittelte Daten oder Nutzung externer Daten…

1 Kunde von B 0,5% (Annahme) 1 Kunde von 200. C 1,0% (Annahme) 1 Kunde von 100. D 2,0% (Annahme) 1 Kunde von 50. E 6,0% (Annahme) 3 Kunden von 50. F 20% (Annahme) 1 Kunde von 5. Selbstermittelte Daten oder Nutzung externer Daten…")

46

Risikomanagement Schritt 3 Risikobewertung

Annahme Ø 30 Tage Außenstandsdauer Steuerung über Zuschlag in High-Risk-Bereich

47

Agenda Über Creditreform Warum Risiko Management?

Grundlagen Credit/ Risiko Management Risikomanagementsystem in 3 Schritten – Praxisbezug Vom Forderungsausfall zum Forderungsverzug Daten und Systeme Eigenkapitalentwicklung im Mittelstand

48

Days Sales Outstanding (DSO) Außenstandstage

Außenstandstage")

49

DSO – differenzierte Betrachtung

Zeitachse Auftrag Lieferung Rechnung Fälligkeit Zahlung A L R F Z DSO BPDSO DSO gilt ab Rechnungsstellung und beinhaltet Zahlungsziele, die in Credit Policy definiert sind – daher nicht stark beeinflussbar (AGB) Bei DSO ist zu berücksichtigen, ob Kunde bei überfälligen Forderungen Zinsen zahlt oder gezahlt hat (verändert den Wert) BPDSO (Best Practice…) ist direkt durch Credit Management beeinflussbar – Verkürzung durch geeignete Maßnahmen möglich DSO als Kennzahl für Vertrieb (kürzere Zahlungsziele durchsetzen, wenn AGB das zulässt, können honoriert werden). Messgröße kann durch Verkürzung der Zahlungsziele und Verbesserung des Collection-Prozesses beeinflusst werden

Bei DSO ist zu berücksichtigen, ob Kunde bei überfälligen Forderungen Zinsen zahlt oder gezahlt hat (verändert den Wert) BPDSO (Best Practice…) ist direkt durch Credit Management beeinflussbar – Verkürzung durch geeignete Maßnahmen möglich. DSO als Kennzahl für Vertrieb (kürzere Zahlungsziele durchsetzen, wenn AGB das zulässt, können honoriert werden). Messgröße kann durch Verkürzung der Zahlungsziele und Verbesserung des Collection-Prozesses beeinflusst werden.")

50

Beispiel für die Ergebnisentwicklung von Forderungsausfällen

Situation vor Forderungsausfall Forderungsausfall 0,8 % vom Umsatz Forderungsausfall = € Gewinn nach Forderungs- ausfall = € Erwartete Kapitalverzinsung bei 30 % Eigenkapital = € entspricht 14,7 % Rendite Bilanzsumme € Umsatz € Umsatzrendite 3 % Gewinn = € Erwartete Kapitalverzinsung entspricht 20 % Rendite Situation nach Forderungsausfall Quelle: Prof. Dr. Bernd Weiß, FH Bochum

51

Beispielrechnung: Kompensation des Forderungsausfalls durch Mehrumsatz

Wie viel Mehrumsatz ist notwendig, um den Forderungsausfall auszugleichen? Berechnung: Ausfall vom Umsatz x Umsatz = Forderungsausfall ,8 % x 11,6 Mio. € = € Forderungsverlust / U-Rendite = Mehrumsatz € / % = ,1 Mio. € 3,1 Mio. € erforderlicher Mehrumsatz, dass entspricht rund 27 % ! Quelle: Prof. Dr. Bernd Weiß, FH Bochum

52

Agenda Über Creditreform Warum Risiko Management?

Grundlagen Credit/ Risiko Management Risikomanagementsystem in 3 Schritten – Praxisbezug Vom Forderungsausfall zum Forderungsverzug Daten und Systeme Eigenkapitalentwicklung im Mittelstand

53

ZaC – Zahlungserfahrungen Creditreform

ZaC ist ein Datenpool zur Bewertung der Zahlungsweise von Unternehmen Die ZaC-Teilnehmer sind mittlere und große Unternehmen, die Ihre Zahlungserfahrungen mit Ihren Debitoren in regelmäßigen Zyklen in den Datenpool einliefern Im Gegenzug erhalten sie zu diesen Debitoren regelmäßig Informationen über die externe Zahlungsweise zurück Die ZaC-Teilnahme erfolgt anonym und ist kostenfrei

54

Muster einer Risikoanalyse, die der Teilnehmer kostenpflichtig erhalten kann

Risikoprofil Kundenstamm der Muster GmbH

55

Technische Integration

CrefoSystem Software-Plattform zum Geschäftspartnerrisikomanagement hoch integrierbar, flexible Schnittstelle zu den vor- und nach-gelagerten Systemen (Order, Warenwirtschaft, FiBu, CRM usw.) Schnittstellen zu Auskunfteien und externen Informationsanbieter Prozessunterstützung / Workflows: manuell, maschinell, 4-Augen-Prinzip, Unterschriftenregelungen, Wiedervorlagen (Zeit, Thema, spezielle Nutzergruppen usw.) Bewertungs- und Entscheidungsmodule (Entscheidungsbäume, Scoring, Rating) Reporting, Mandantenfähigkeit, mehrsprachige Oberflächen SAP Kostenfreies Add-On für Datenselektion inkl. Einlieferung in den ZaC-Pool Rücklieferung der externen ZaC-Daten aus dem ZaC-Pool nach SAP Auswertung, Historie, Trendbeobachtung direkt in SAP

Schnittstellen zu Auskunfteien und externen Informationsanbieter. Prozessunterstützung / Workflows: manuell, maschinell, 4-Augen-Prinzip, Unterschriftenregelungen, Wiedervorlagen (Zeit, Thema, spezielle Nutzergruppen usw.) Bewertungs- und Entscheidungsmodule (Entscheidungsbäume, Scoring, Rating) Reporting, Mandantenfähigkeit, mehrsprachige Oberflächen. SAP. Kostenfreies Add-On für Datenselektion inkl. Einlieferung in den ZaC-Pool. Rücklieferung der externen ZaC-Daten aus dem ZaC-Pool nach SAP. Auswertung, Historie, Trendbeobachtung direkt in SAP.")

56

Nutzen durch ZaC-Teilnahme

Scoring / Rating Identifizierung Externe Zahlungsweise der Debitoren: Verbreiterung und Verfeinerung der Informationsbasis für die Debitorenbewertung/-steuerung Maschinelle und manuelle Identifikation der Debitoren Zuspielung der Crefo-Nummer Dublettenmanagement ZaC … Veränderungen im Zahlungs- verhalten Früherkennung negativer Entwicklungen Insolvenzprognose Wie zahlt mein Kunde bei anderen Lieferanten im Vergleich zu mir? Optionen für Zahlungskonditionen, Forderungsmanagement? Beurteilung der eigenen Stellung Früherkennung Vergleich

57

Warum zu Creditreform? Qualität Betreuung Eigenschaften

Creditreform ist Markt-führer für Wirtschafts-informationen ~ Mitglieder beziehen und liefern Informationen ZaC ist der quantitativ größte und qualitativ hochwertigste Datenpool für Zahlungserfahrungen ~130 Creditreform Gesellschaften vor Ort Regionale, persönliche Betreuung ZaC-Team im Verband der Vereine Creditreform in Neuss Vertraulicher und verantwortungsbewusster Umgang mit sensiblen Daten ZaC-Teilnahme kann jederzeit beendet werden Keine Systembindung Keine aufwendigen Prozesse Anonymität Kostenfreiheit

58

Die Scoring-Idee Problemstellung Prognose über ein bestimmtes Verhalten (z. B. Konsumverhalten) oder das Eintreten von Ereignissen (z. B. Zahlung) Lösungsansatz Aufdecken ähnlicher Strukturen, Verhaltensweisen, Zusammenhänge etc. mit einer bestimmten Entwicklung Aussage Zeit-Stabilitäts-Hypothese: mit großer Wahrscheinlichkeit wird sich ein Kunde ähnlich verhalten bzw. wird ein Ereignis eine ähnliche Entwicklung nehmen Das Grundprinzip eines Scoring-Systems besteht darin, auf Basis aktueller und historischer Daten, mit Hilfe von mathematisch-statistischen Verfahren, valide Vorhersagen zu treffen (Prognose- und Punktbewertungsverfahren). Quelle: Creditreform Rating AG/CCS

. Quelle: Creditreform Rating AG/CCS.")

59

Scoring-Entwicklung – Methode

Analyse „guter“ und „schlechter“ Kredite sowie abgelehnter Kreditanträge aus der Vergangenheit Prognose der Kreditwürdigkeit und zukünftigen Zahlungsfähigkeit neuer Kreditantragsteller Profil Gut! Gut? Schlecht! Schlecht Analyse Prognose t Informationen aus der Vergangenheit Beobachtungszeitpunkt Beurteilung Zukünftige Kundenentwicklung

60

Entwicklung von Scoring – Datenbasis, Merkmale

Antragsdaten Creditreform Auskunftsdaten Risikoprofile Branche Kunde seit Alt-/Neu-Kunde €-Betrag Vertragsart Gesamtbetrag des Risikos Zahlungskonditionen … Bonitätsindex Alter der Firma und der Geschäftsführer Kapitaleinlage und Zahl der Gesellschafter Auftragslage / Unternehmensentwicklung Mitarbeiter / Umsatz / Bankverbindung Zahlungsweise / Krediturteil … Branchenrisiko Insolvenzrisiko der Rechtsform Insolvenzrisiko der Größenklassen …

61

Beispiel eines Scoring-Verfahrens

62

Software- und Systemlösungen

CrefoScore CrefoCheck - WIN Crefosprint - SAP CrefoSystem

63

CrefoScore – Informations- und Bonitätsbewertung

64

CrefoCheck - Entscheidungsunterstützung

65

Crefosprint Online – Kreditmanagement in SAP

66

Crefosprint - Scoring in SAP

67

Crefosprint – Geschäftspartnerübersicht in SAP

Quelle

68

CrefoSystem

69

Agenda Über Creditreform Warum Risiko Management?

Grundlagen Credit/ Risiko Management Risikomanagementsystem in 3 Schritten – Praxisbezug Vom Forderungsausfall zum Forderungsverzug Daten und Systeme Eigenkapitalentwicklung und -bedeutung

70

Die Eigenkapitalentwicklung im Mittelstand

Quelle: Umfrage Creditreform 2008, Unternehmen

71

Die Eigenkapitalentwicklung im Mittelstand

Fast ein Drittel der Unternehmen ist noch immer unterkapitalisiert Bedeutung von Eigenkapital wird unterschätzt Mögliche Strategien zur Verbesserung der Eigenkapitalquote Absicherung der Finanzierungssituation in wirtschaftlich guten Zeiten Finanzmarketing als Leitidee für die Entwicklung einer Eigenkapital-Konzeption Definition von Eigenkapital-Zielen Entwicklung einer Eigenkapital-Strategie

72

Quelle: RiskNET, www.risknet.de

73

Kontakt Creditreform Bad Kreuznach Langenfeld KG

Stefan Langenfeld phone

74

Kreditversicherung – Schlüsselinstrument im Kreditmanagement

Vertrieb ICIA Partner Banken Rating Scoring Auskunfteien Branchenanalysen Inkasso KREDITMANAGER UNDERWRITER Kunden KMV Moodys CREDIT INSURERS FUZZY-LOGIC RATING SCORING Eigene Zahlungs- erfahrung Interne Informationen Externe Informationen Internet Kreditversicherer Information Branchenpools Bilanzen Unterjährige Analysen Analyse heute 2009 Aushaftungszeitraum 3 - 6 Monate 12 Monate t

75

Agenda Über Creditreform Warum Risiko Management?

Grundlagen Credit/ Risiko Management Risikomanagementsystem in 3 Schritten – Praxisbezug Vom Forderungsausfall zum Forderungsverzug Daten und Systeme Eigenkapitalentwicklung und –bedeutung Exkurs: WKV und Factoring

76

Die Kreditversicherung ist ein Schlüsselinstrument im Kreditmanagement

Wichtige Aspekte einer Kreditversicherung Nutzen und Motive Professionelle Bonitätsprüfung Schutz vor Forderungsausfällen Inkassodienstleistungen Absicherung des i. d. R. größten Aktivposten Lieferantenkredite in der Bilanz Zusätzliche Sicherheit bei der Aufnahme von Bankkrediten Wichtige Fragen Versicherung des kompletten Umsatzes? Pauschaldeckung unbenannter Risiken? Selbstprüfung als Voraussetzung für Versicherungsschutz? Wer ist Inkassodienstleister? Abhängigkeit von dem Versicherer? Wie gehe ich mit abgelehnten Limiten um? Eigenverantwortliche Risikosteuerung? Wie hoch ist die Entschädigung in der Realität? Kosten-/Nutzen-Verhältnis?

77

Kreditversicherung – Schlüsselinstrument im Kreditmanagement

Vertrieb ICIA Partner Banken Rating Scoring Auskunfteien Branchenanalysen Inkasso KREDITMANAGER UNDERWRITER Kunden KMV Moodys CREDIT INSURERS FUZZY-LOGIC RATING SCORING Eigene Zahlungs- erfahrung Interne Informationen Externe Informationen Internet Kreditversicherer Information Branchenpools Bilanzen Unterjährige Analysen Analyse heute 2009 Aushaftungszeitraum 3 - 6 Monate 12 Monate t

78

Factoring Was ist Factoring?

Factoring ist der regelmäßige wiederkehrende Kauf von Forderungen aus Warenlieferungen und Dienstleistungen gegen sofortige Zahlung des Kaufpreises. In der Praxis heißt das: Beim Factoring verkauft ein Unternehmen seine offenen Forderungen an eine Factoringgesellschaft (Factor). Dafür wird dem Unternehmen sofort ein Betrag gutgeschrieben, der sich auf etwa 80 bis 90 Prozent des jeweiligen Außenstandes beläuft. Darüber hinaus übernimmt die Factoringgesellschaft üblicherweise das Ausfallrisiko sowie die gesamte Debitorenverwaltung, vom Mahnwesen bis zum Inkasso.

. Dafür wird dem Unternehmen sofort ein Betrag gutgeschrieben, der sich auf etwa 80 bis 90 Prozent des jeweiligen Außenstandes beläuft. Darüber hinaus übernimmt die Factoringgesellschaft üblicherweise das Ausfallrisiko sowie die gesamte Debitorenverwaltung, vom Mahnwesen bis zum Inkasso.")

79

Ablauf mit Crefo Factoring

80

Sie wollen wissen, warum sich Factoring speziell für Sie lohnt?

Lassen Sie sich von den Fakten überzeugen: 1.Wir zahlen Ihre Ausgangsrechnungen. Nach nur zwei Tagen sind ca. 80 bis 90 Prozent der Brutto-Rechnungssumme auf Ihrem Konto. Sobald der Kunde gezahlt hat, folgt der Rest. Sie haben sofort Liquidität. 2.Sie sind sicher vor „bösen Überraschungen“, da wir die Bonität Ihrer Kunden prüfen. 3.Wir versichern Ihre Forderung zu 100%. Auch wenn ihr Kunde nicht zahlt haben sie keinen Ausfall. Und dies ohne zusätzlichen Aufwand, den eine Kreditversicherung bedingt. 4.Wir reduzieren also ihre Arbeit und senken dadurch ihre Kosten. Dies betrifft neben dem Mahnwesen insbesondere auch die Buchhaltungskosten. Nach Versand der Rechnung kümmern wir uns um alles Weitere .

81

Sie wollen wissen, warum sich Factoring speziell für Sie lohnt?

5.Wir steigern Ihre Kreditwürdigkeit. Durch den Verkauf Ihrer Forderungen an uns können Sie ihre Bilanz verkürzen. Die Eigenkapitalquote steigt. Damit verbessert sich Ihre Position beim Rating durch die Banken. 6.Wir helfen Ihnen Steuern zu sparen. Durch den Abbau von Dauerschulden erzielen Sie eine Ersparnis bei der Gewerbesteuer. 7.Wir verbessern nicht zuletzt ihre Rentabilität. Mit Factoring sparen sie unter dem Strich und können weiter expandieren.

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

>")