Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Die.BAVExperten.in/Österreich Die Top – Chef – Pension So verwandeln Sie Firmenkapital steuerschonend in Privatvermögen

2

Die.BAVExperten.in/Österreich Heute Heute Zusage, dass ab Pensionsantritt eine ll. Pension von z.B. 2000,- fällig wird Pension Kapital 400.000,- Rückstellung Keine Köst vom Rückgestellten Betrag z.B. 25% von 300.000,- = 75.000,-! Wertpapierdeckung Sinn macht, fehlende Liquidität Rückzudecken 2000,-

3

Die.BAVExperten.in/Österreich Die Finanzierung der Liquidität: Durch die Rückstellungen (aber nur fiktiv) Durch die Wertpapiere Durch die Rückdeckungsversicherung - Garantierter Zinssatz - Damit garantierte Ablaufleistung - Plus Gewinnbeteiligung Wertpapiere und RD Versicherung ergeben den notwendigen Kapitalbedarf zum Pensionsantritt

Durch die Wertpapiere Durch die Rückdeckungsversicherung - Garantierter Zinssatz - Damit garantierte Ablaufleistung - Plus Gewinnbeteiligung Wertpapiere und RD Versicherung ergeben den notwendigen Kapitalbedarf zum Pensionsantritt")

4

Die.BAVExperten.in/Österreich Heute Während der Anwartschaft bedrohen Risken den Begünstigten und seine Familie Pension Rückstellung 2000,- Ableben Berufsunfähigkeit Wertpapierdeckung Kapital muss vorhanden sein! Sinn macht eine Witwen/Waisenpension! Das bedeutet: Sinn macht, eine BU – Pension! Das bedeutet:

5

Die.BAVExperten.in/Österreich Finanzierung der Risikofaktoren: Durch entsprechende Versicherungen Vorteil: Prämien sind Betriebsausgabe, es fallen aber keine sonstigen Steuern oder Kosten an Damit ist die Finanzierung einer Risikoabsicherung über eine BAV Lösung die mit Abstand günstigste Lösung.

6

Die.BAVExperten.in/Österreich Kosten dieses Modells Auswirkungen auf Die Bilanz Die G + V

7

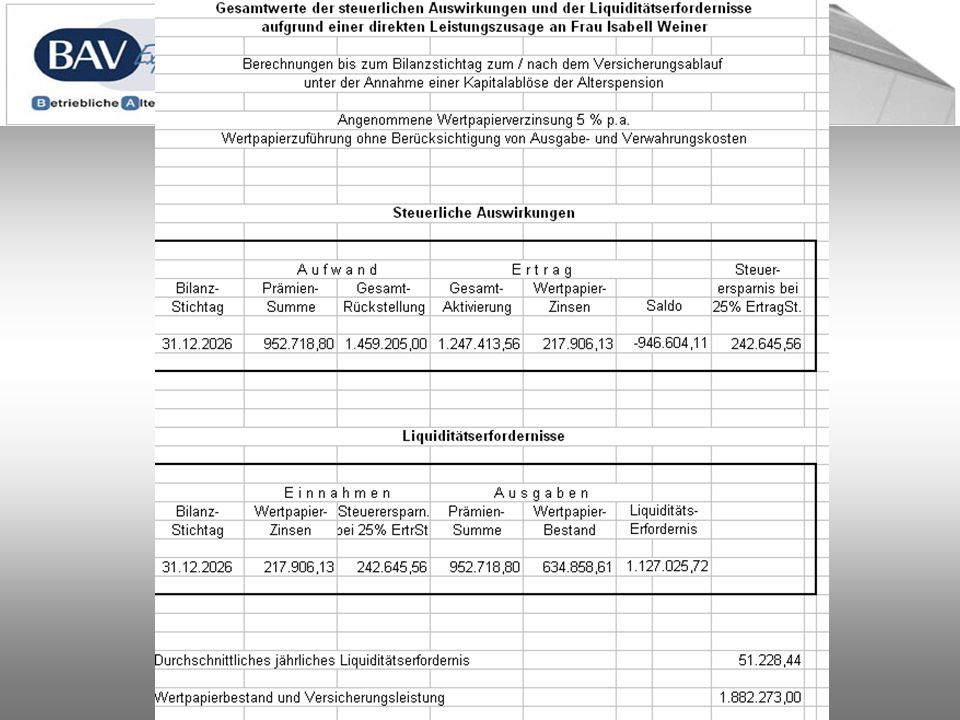

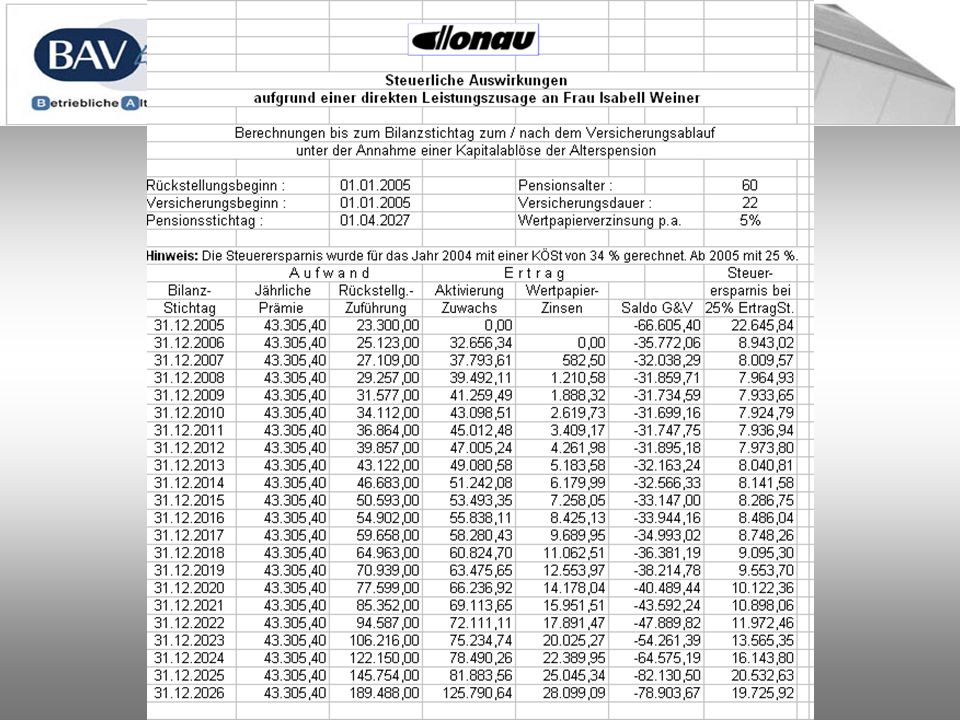

Die.BAVExperten.in/Österreich Die Bilanz Aufwand Ertrag Saldo Steuerersparnis RSt VS PAk VS WP Z Aufwand Ertrag Saldo Steuer- Ersparnis

8

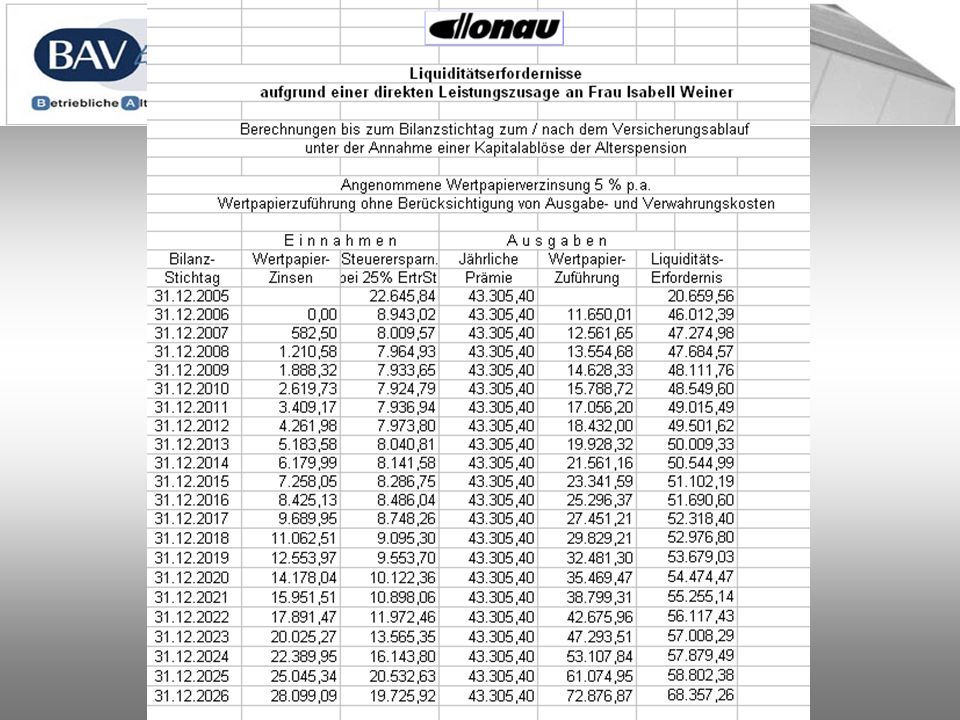

Die.BAVExperten.in/Österreich Die Gewinn & Verlustrechnung Ausgaben Einnahmen TatsächlicheVergleich Kosten WP Ankauf VS P WP Z Ausgaben Einnahmen Liquide Mittel Steuer- Ersparnis als Gehalt Pension plus 30-50% als Zusage

9

Die.BAVExperten.in/Österreich

13

Zusammenfassung: Mit einer Pensionszusage geht ein Teil des Gewinns ohne Gewinnsteuern zu zahlen an den Begünstigten Die eingesetzte Liquidität ist nicht mit Sozialversicherungskosten und Lohnnebenkosten belastet Die Risikokomponenten werden ohne Aktivierung als Betriebsaufwand abgesetzt. Sie sind damit sowohl von Steuer wie auch allen anderen Kosten befreit Damit ist die Pension aus einer DLZ meist um deutlich mehr als 40% höher als aus versteuertem Einkommen angesparte Pension (plus Steueraufschub)

.")

14

Die.BAVExperten.in/Österreich Pensionszusage statt GF - Bezug

15

Die.BAVExperten.in/Österreich Kritische Kriterien bei Direkten Leistungszusagen: Unternehmensform Beteiligung und Beschäftigungsverhältnis Höhe der Zusage Zeitpunkt der Zusage Inhalt der Zusage Liquiditätsvorsorge Berücksichtigung der Unverfallbarkeit in der Rückdeckung Beginn und Ende der Rückdeckungsversicherung Art der Rückdeckungsversicherung/Sterbetafel Liquidität zum Pensionsantritt Darstellung letztes Jahr

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")