Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

GESUNDHEITSMANAGEMENT IV Teil 3b Prof. Dr. Steffen Fleßa Lst

GESUNDHEITSMANAGEMENT IV Teil 3b Prof. Dr. Steffen Fleßa Lst. für Allgemeine Betriebswirtschaftslehre und Gesundheitsmanagement Universität Greifswald

2

Gliederung 1 Informationswirtschaft 2 Jahresabschluss 3 Controlling

3.1 Überblick 3.2 Kosten- und Leistungsrechnung 3.2.1 Überblick 3.2.2 Traditionelle Vollkostenrechnung 3.2.3 Systeme der Teilkostenrechnung 3.2.4 Prozesskostenrechnung 3.2.5 Herausforderungen im Krankenhaus 3.3 Interne Budgetierung 3.4 Betriebsstatistik 3.5 Strategisches Controlling 4 Betriebsgenetik

3

3.2.3 Systeme der Teilkostenrechnung

Mängel der Vollkostenrechnung Fehlende Fundierung der Schlüsselung es gibt keinen exakten Schlüssel Fehlende Unterstützung unternehmerischer Entscheidungen z. B. Aufgabe von Produkten, Sparten etc. Vergangenheitsbetrachtung Zuschlagssätze sind aus altem Jahr Zuschlagssätze hängen vom Umsatz ab Nettostückgewinne sind nicht extrapolierbar Fehlende Spaltung in fixe und variable Bestandteile Betriebliche Engpässe werden nicht berücksichtigt

4

Teilkostenrechnung: Inhalt

Definition: Kostenrechnungssystem, das im Gegensatz zur Vollkostenrechnung nicht sämtliche Kosten auf die Kostenträger zurechnet Teilkosten Gemeinkosten versus Einzelkosten nur Einzelkosten werden zugerechnet Fixkosten versus variable Kosten nur variable Kosten werden zugerechnet Annahme: Kostenartenrechnung trennt in variable/fixe bzw. Gemein/Einzelkosten

5

Teilkostenrechnung: Systeme

Relative Einzelkostenrechnung Fixkostendeckungsrechnung Grenzplankostenrechnung Deckungsbeitragsrechnung Direct Costing

6

Direct Costing Synonym: Prinzip: Direktkostenrechnung

Einstufige Deckungsbeitragsrechnung Grenzkostenrechnung (nicht Grenzplankostenrechnung!) Variable Costing Proportionalkostenrechnung Prinzip: lediglich die direkt mit der Leistungsmenge variablen Kosten werden berechnet Variable Kosten = Proportionale Kosten linearer Zusammenhang konstante Stückkosten Fixkosten werden nicht aufgeteilt

Variable Costing. Proportionalkostenrechnung. Prinzip: lediglich die direkt mit der Leistungsmenge variablen Kosten werden berechnet. Variable Kosten = Proportionale Kosten. linearer Zusammenhang. konstante Stückkosten. Fixkosten werden nicht aufgeteilt.")

7

Direct Costing Einproduktbetrieb G=m*(p-v)-Kf G : Gewinn m : Menge

p : Verkaufspreis v : variable Kosten Kf : Fixkosten p-v : Deckungsspanne

8

Direct Costing

9

Direct Costing Mehrproduktunternehmen (z. B. Altenheim) Pflegestufe I

Pflegestufe II Erlöse - variable Kosten = Bruttogewinn - Nicht aufteilbare Fixkosten Nettogewinn

10

Direct Costing Vorteil: Nachteil einfaches Verfahren

keine Proportionalisierung der Fixkosten Entscheidungsvorbereitung z. B. was passiert, wenn ein Zimmer von Pflegestufe I auf II verschoben wird? Nachteil exakte Trennung zwischen fix und variabel (bzw. Gemein- und Einzelkosten) Undifferenzierte Behandlung des Fixkostenblocks

Undifferenzierte Behandlung des Fixkostenblocks.")

11

Direct Costing Anwendung: Errechnung von Preisuntergrenzen

Bewertung der Lagerbestände Traditionell: mit Vollkosten, d.h. inkl. Verwaltungs-, Heizungs-, etc. Gemeinkosten Direct Costing: nur variable Kosten Vorteil: Leistungsmengenveränderlichkeit wird induziert Errechnung von Preisuntergrenzen z. B.: bis zu welchem DRG kann ich Neo-Natalogie noch betreiben? Ermittlung von Erfolgspotentialen z. B. BCG-Matrix: Stars: Hoher Erlös, geringer Deckungsbeitrag Cash Cows: hoher Deckungsbeitrag Fragezeichen, poor Dogs: negativer Deckungsbeitrag Make-or-Buy Entscheidungen Fixkosten „habe ich sowieso“ – kann ich die freien Kapazitäten für Eigenproduktion nutzen?

12

Deckungsbeitragsrechnung

Inhalt Weiterentwicklung des Direct Costing Fixkosten werden nicht einfach den Bruttoerfolgen gegenübergestellt Spaltung und Analyse Zuordnung von Fixkostenanteilen auf Erzeugnisarten, Gruppen und Kalkulationsobjekte Beispiel: Gehalt des Pförtners: Fixkosten für ganzes KH Gehalt der Stationsleitung auf Chirurgie I: Fixkosten, jedoch nur für chirurgische Patienten Gehalt des Stomaassistenten: Fixkosten, jedoch nur für Stomapatienten Folge: Fixkostenschichten keine Fixkostenschlüsselung

13

Deckungsbeitragsrechnung

Mögliche Fixkostenschichtung Fixkosten einzelner DRGs fallen allein für eine DRG an z. B. Spezialinstrument für eine bestimmte OP Fixkosten einzelner Fachdisziplinen fallen für mehrere DRGs an z. B. Spezialinstrumente für gyn. OPs Fixkosten einzelner Kostenstellen z. B. Stationsschwester Fixkosten einzelner Betriebsbereiche z. B. PDL, Klinikleitung Fixkosten der Gesamtunternehmung z. B. Krankenhausleitung, Stabsstellen,...

14

Deckungsbeitragsrechnung

Abteilung A: Chirurgie Abteilung B: Innerer Medizin Bypass- Patienten Appendekto- mien Diabetes- Rheuma- Herzinfarkte Nettoerlöse - variable Kosten = DB I - Diagnose- fixkosten = DB II - Klinik- Fixkosten = DB III - KH-Fixkosten Betriebsgewinn 50.000

15

Optimales Leistungsprogramm

Variablen-Definition: siehe „Optimierung im Krankenhaus“

16

Beispiel (Ausgangslage)

DRG Patientenzahl (Basis) Erlöse pro Patient [Euro] Direkte Kosten pro Patient [Euro] Kran- ken- haus X 1 100 3000 500 2 150 4000 200 3 5000 4 50 2500 1500 5 81 1000 Fixkosten [Euro] Krankenhausfixkosten Station 1 Station 2 Kranken- haus X

Erlöse pro Patient [Euro] Direkte Kosten pro Patient [Euro] Kran- ken- haus X Fixkosten [Euro] Krankenhausfixkosten. Station 1. Station 2. Kranken- haus X")

17

Deckungsbeitragsrechnung

DRG 1 DRG 2 DRG 3 DRG 4 DRG 5 Erlöse - Direkte Kosten 50.000 30.000 10.000 75.000 81.000 = Deckungsbeitrag I - Stationskosten = Deckungsbeitrag II - Krankenhausfixkosten =Gewinn/Verlust

18

LINGO-Modell MODEL: MAX = 2500 * X * X * X * X * X * Beta * Beta2; X1 + X2 <= *Beta1; X3 + X4 + X5 <= *Beta2; 120* X * X * X * X * X5 < =70000; 3* X1+ 6* X2+ 8* X3+ 7* X4+ 8* X5 < =3000; @BIN(Beta1); @BIN(Beta2); @GIN(X1); @Gin(X2); @Gin(X3); @Gin(X4); @Gin(X5); END

; END.")

19

DB-Rechnung mit optimalem Leistungsprogramm

DRG 1 (544) DRG 2 (228) DRG 3 DRG 4 DRG 5 Erlöse - Direkte Kosten 45.600 = Deckungsbeitrag I - Stationskosten = Deckungsbeitrag II - Krankenhausfixkosten =Gewinn/Verlust

DRG 2. (228) DRG 3. DRG 4. DRG 5. Erlöse Direkte Kosten = Deckungsbeitrag I Stationskosten = Deckungsbeitrag II Krankenhausfixkosten =Gewinn/Verlust")

20

Anwendung Im Prinzip wäre die (mehrstufige) Deckungsbeitragsrechnung gut geeignet, um eine gute Entscheidungsbasis für die Krankenhausführung zur Aufnahme von DRGs, DRG-Gruppen (z. B. MDCs) oder Hauptabteilungen in das Leistungsportfolio vorzubereiten. Problem: Abteilungsleiter mit einem positiven Deckungsbeitrag könnten dies als „gutes Ergebnis“ interpretieren – und zwar auch dann, wenn das Unternehmen Verluste einfährt Deshalb wird in der Praxis eher eine Zuschlüsselung der Gemeinkosten auf die Abteilungen als eine Deckungsbeitragsrechnung erfolgen.

Deckungsbeitragsrechnung gut geeignet, um eine gute Entscheidungsbasis für die Krankenhausführung zur Aufnahme von DRGs, DRG-Gruppen (z. B. MDCs) oder Hauptabteilungen in das Leistungsportfolio vorzubereiten. Problem: Abteilungsleiter mit einem positiven Deckungsbeitrag könnten dies als „gutes Ergebnis interpretieren – und zwar auch dann, wenn das Unternehmen Verluste einfährt. Deshalb wird in der Praxis eher eine Zuschlüsselung der Gemeinkosten auf die Abteilungen als eine Deckungsbeitragsrechnung erfolgen.")

21

Relative Einzelkostenrechnung

Prinzip: Kostenverursachung ist nicht die Leistungsmenge, sondern eine Entscheidung Grundrechnung: klassische Kostenarten-, -stellen- und -trägerrechnung Auswertungsrechnung: Beschränkung auf Kosten, die von einem Kostenstellenleiter tatsächlich beeinflusst werden Gesundheitswesen: kaum verwendet

22

Weitere Verfahren Fixkostendeckungsrechnung Grenzplankostenrechnung

Kombination aus Teilkostenrechnung und Vollkostenrechnung Fixe Kosten je Leistungseinheit werden als Zuschlagssatz in Prozent vom Deckungsbeitrag angegeben kaum Verwendung im Gesundheitswesen Grenzplankostenrechnung Form der flexiblen Plankostenrechnung lediglich variable Plankosten werden den Kostenträgern zugeschrieben

23

Gemeinkosten vs. Fixe Kosten

Grundsätzlich unterscheidet die „klassische“ Teilkostenrechnung zwischen fixen und variablen Kosten Im Dienstleistungsbereich wäre eine Unterscheidung zwischen Gemein- und Einzelkosten meist sinnvoller.

24

3.2.4 Prozesskostenrechnung

Einordnung Verfahren der Vollkostenrechnung Synonym Activity Based Costing Vorgangskalkulation Cost driver accounting Begründung starker Anstieg der Gemeinkosten, im GW bis zu 80% zunehmende Prozessorientierung

25

Prozesskostenrechnung

Probleme klassischer Kostenrechnung Gemeinkosten werden auf Grundlage von anderen Kostengrößen zugeschlüsselt, die jedoch keinen direkten Bezug zur Gemeinkostenverursachung haben z. B. OP-Kosten sind nicht proportional zu Kosten eines Implantats Prozesse können von Kostenträgern oder –stellen abweichen Zuschlagssatz bezieht sich auf Durchschnittsfall einer Station/Abteilung, nicht auf den einzelnen Kostenträger Zuschlag ist i.d.R. ein Mehrfaches der Kostenträgereinzelkosten Folge: Prozess ist als Kostenträger zu definieren

26

Ziele der Prozesskostenrechnung

Möglichst genaue Ermittlung der Kosten eines Behandlungs(teil)prozesses durch detaillierte Abbildung der Unternehmensprozesse Bestimmung der Kostentreiber Verursachergerechte Kostenzuteilung Verbesserte Kostentransparenz

prozesses durch. detaillierte Abbildung der Unternehmensprozesse. Bestimmung der Kostentreiber. Verursachergerechte Kostenzuteilung. Verbesserte Kostentransparenz.")

27

Voraussetzungen Haupt- und Teilprozesse sind bekannt

Prozesse sind nicht einmalig (z. B. selbe Diagnose und Therapie) Kosten müssen leistungsmengeninduziert sein Kostenbeeinflussungsgrößen können pro Prozess benannt werden

Kosten müssen leistungsmengeninduziert sein. Kostenbeeinflussungsgrößen können pro Prozess benannt werden.")

28

Vorgehen der Prozesskostenrechnung

29

Vorgehen der Prozesskostenrechnung

Kostenartenrechnung: keine wesentlichen Unterschiede zur klassischen Kostenrechnung Kostenstellenrechnung: Erfassung der Gemeinkosten in den Kostenstellen Aufteilung der Kostenstellengemeinkosten in prozessmengenabhängige und prozessmengenneutrale Kostenprozessrechnung Kostenträgereinzelkosten werden direkt zugerechnet Wahl des primären Einflussfaktors auf die prozessmengenabhängigen Kosten pro Prozess (Kostentreiber) Berechnung der Prozesskostensätze pro Prozess

Berechnung der Prozesskostensätze pro Prozess.")

30

Beispiel Röntgen Aufnahme Anamnese Labor OP ICU Normalstation Ent-

lassung EKG Normalstation

31

Erweiterte Darstellung

32

Erweiterte Darstellung: Definition der Teilprozesse

33

Erweiterte Darstellung: Zuordnung der direkten Kosten

34

Festlegung der Planprozess-größen und Prozesskostensätze

35

Aggregation der Prozesskosten

36

Prozesse und Kostenstellen

In Kostenstellen können mehrere Prozesse parallel verlaufen Operateur und Anästhesist im OP Prozesse können kostenstellenübergreifend verlaufen Pflegeprozess, inkl. Bettenvorhaltung, als Parallelprozess zu Prozessen in den Kostenstellen Röntgen, Ultraschall, OP,… Kostentreiber in einer Kostenstelle können sich unterscheiden Operateurkosten: Schnitt-Naht-Zeit Anästhesist: Anästhesieminuten Nur eine detaillierte Aufgliederung in Teilprozesse, eine exakte Erfassung der Teilprozesskosten, eine rationale Bestimmung der teilprozessspezifischen Kostentreiber und eine exakte Bestimmung der Prozesskostensätze ermöglicht eine verursachergerechte Zuschlüsselung von Gemeinkosten

37

Leistungsmengeninduzierte und leistungsmengenneutrale Teilprozesse

Leistungsmengenneutrale (lmn) Teilprozesse Tätigkeit und Kosten fallen unabhängig von Leistungsvolumen an Beispiel: OP-Leitung Leistungsmengeninduzierte (lmi) Teilprozesse Tätigkeit und Kosten fallen abhängig von Leistungsmenge an proportionaler Zusammenhang von Leistungsmenge und Kosten kann vermutet werden Beispiel: Schnitt-Naht-Zeit und Kosten des Operateurs

Teilprozesse. Tätigkeit und Kosten fallen unabhängig von Leistungsvolumen an. Beispiel: OP-Leitung. Leistungsmengeninduzierte (lmi) Teilprozesse. Tätigkeit und Kosten fallen abhängig von Leistungsmenge an. proportionaler Zusammenhang von Leistungsmenge und Kosten kann vermutet werden. Beispiel: Schnitt-Naht-Zeit und Kosten des Operateurs.")

38

Prozesshierarchie bereiche Prozess- Aufnahme Diagnostik Pflege

Operation Entlassung

39

Prozesshierarchie Prozessbereiche Aufnahme Verwaltungsufnahme prozess:

Haupt- med.-pfl. Aufnahme Diagnostik Pflege Operation Entlassung

40

Prozesshierarchie Prozessbereiche Aufnahme Verwaltungsufnahme prozess:

Haupt- med.-pfl. Aufnahme Krankenblatt anlegen prozess Teil- Anamnese Diagnostik Pflege Operation Entlassung

41

Festlegung von Maßgrößen (Cost Driver)

Cost Driver Quantität soll proportional zu Kosten sein Beispiele: Pflege: Pflegeminuten OP: Schnitt-Nahtzeit Anästhesie: Anästhesiezeit Kreißsaal: Aufenthaltsdauer I.d.R. Zuordnung nur für Hauptprozesse

42

Cost Driver: Beispiele

Versichertendaten aufnehmen Anzahl Vertragspapiere bearbeiten Anamnese Anzahl, evtl. Zeit (exakte Messung) Krankenblattanlegen

Krankenblattanlegen.")

43

Cost Driver: Beispiel OP

Probleme: parallele Prozesse (z. B. Operation, Anästhesie) Wahl der richtigen Maßgröße z. B. Operationslänge Schweregrad der OP Dringlingskeitsstufe (Notfälle etc.) …

Wahl der richtigen Maßgröße. z. B. Operationslänge. Schweregrad der OP. Dringlingskeitsstufe (Notfälle etc.) …")

44

Cost Driver: Zeiten Präsenzbeginn Anästhesiearzt

Präsenzbeginn Anästhesiepflege Beginn der Narkose Freigabe durch den Anästhesisten Schnitt Naht Ende der Maßnahmen Ende der Narkose Präsenzende Anästhesiepflege Präsenzende Anästhesiearzt Schnitt-Naht-Zeit Perioperative Zeit Reine Anästhesiezeit Anästhesiepräsenzzeit Anästhesiologiezeit*

45

Cost Driver: Zeiten Präsenzbeginn Anästhesiearzt Präsenzbeginn Anästhesiepflege Die Wahl der richtigen Maßgröße ist entscheidend, da das Verhältnis der unterschiedlichen Zeitgrößen bei unterschiedlichen Operationen nicht konstant ist. Beginn der Narkose Freigabe durch den Anästhesisten Schnitt Naht Ende der Maßnahmen Ende der Narkose Präsenzende Anästhesiepflege Präsenzende Anästhesiearzt Schnitt-Naht-Zeit Perioperative Zeit Reine Anästhesiezeit Anästhesiepräsenzzeit Anästhesiologiezeit*

46

Prozesskostensatz Inhalt: Probleme: Kosten pro Teilprozess

Prozesskostensatz = lmi-Prozesskosten / Prozessmenge Hauptprozesskostensatz: Addition der Prozesskostensätze Probleme: Kostenermittlung pro Prozess Häufig werden nur die Personalkosten detailliert erfasst und den Cost Drivers zugerechnet z. B. Personalkosten pro Verwaltungsaufnahme Weitere Kosten werden dann proportional zu den Personalkosten angenommen z. B. Formulare lmn Kosten werden zu den Prozesskostensätzen zugeschlagen Extrem gefährliche Gemeinkostenzuschlüsselung!

47

Beispiel Prozess Charak-teristik Cost Driver Menge Prozess-kosten

Prozess-kosten-satz Umlage Gesamt-kosten-satz Pflege-anam-nese lmi Anzahl aufg. Pat. 20 2000 € 100 € Patient waschen Anzahl gewasch. Pat. 15 450 € 30 € Betten-machen Anzahl stat. Pat. 30 600 € 20 € Essen austeilen 200 € 6,67 € Stations-führung lmn -

48

Beispiel Annahme: Kosten der Stationsleitung werden allen Tätigkeiten gleichmäßig zugeteilt und innerhalb einer Tätigkeit auf die Cost Drivers verteilt. Pflegeanamnese: 2000 € /4 = 500 € Umlage pro Aufnahme: 500 € /20 = 25 € Prozess Charak-teristik Cost Driver Menge Prozess-kosten Prozess-kosten-satz Umlage Gesamt-kosten-satz Pflege-anam-nese lmi Anzahl aufg. Pat. 20 2000 € 100 € 25 € 125 € Patient waschen Anzahl gewasch. Pat. 15 450 € 30 € 33,33 € 63,33 € Betten-machen Anzahl stat. Pat. 30 600 € 20 € 16,67 € 36,67 € Essen austeilen 200 € 6,67 € 23,33 € Stations-leitung lmn -

49

Probleme Leistungsmengenneutrale Kosten können auch in der Prozesskostenrechnung hoch sein und das Gesamtergebnis verfälschen Extrem aufwendiges Verfahren Deshalb oftmals Reduktion auf wenige Hauptprozesse, damit Rückführung von Kosten auf falsche Cost Drivers

50

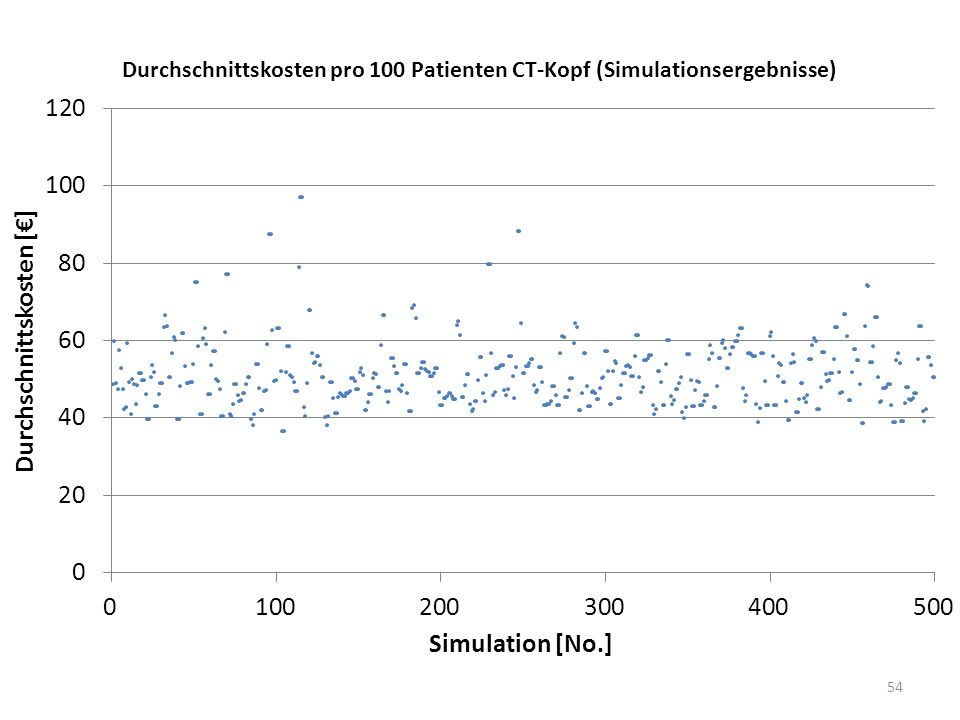

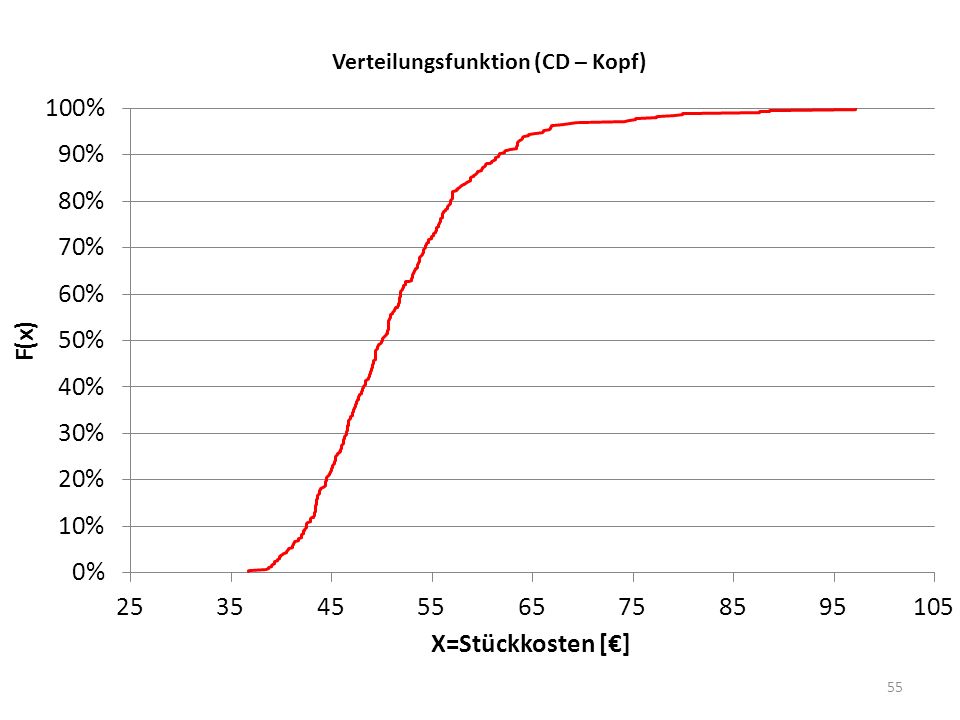

Beispiel: Prozesskostenrechnung der Teleradiologie

Ausgangspunkt: teleradiologische Befundung Ziel: Selbstkosten (Stückkosten) i Befundungskategorie 1 Röntgenbild 2 CT-Kopf 3 CT-Skelett 4 CT-Thorax 5 CT-Abdomen 6 CT-Gefäße 7 CT-Ganzkörper 8 CT-Thorax/Abdomen

i. Befundungskategorie. 1. Röntgenbild. 2. CT-Kopf. 3. CT-Skelett. 4. CT-Thorax. 5. CT-Abdomen. 6. CT-Gefäße. 7. CT-Ganzkörper. 8. CT-Thorax/Abdomen.")

51

Prozessdiagramm

52

Prozessdiagramm

53

Kosten

56

3. 2. 5 Herausforderungen im Krankenhaus 3. 2. 5

3.2.5 Herausforderungen im Krankenhaus DRG-Kalkulationshandbuch Grundlage: „Kalkulation von Fallkosten – Handbuch zur Anwendung in Krankenhäusern“ Version 3.0 vom DKG, GKV, PKV

57

Grundlagen Ziele: Bestimmung bundesweiter Relativgewichte auf Basis realer Fallkosten Kalkulation der Rohfallkosten in den Krankenhäusern = Behandlungskosten eines Falles mit allgemeinen Krankenhausleistungen, nur DRG-relevante Kosten Überprüfung und Anpassung der Relativgewichte

58

Grundlagen Prinzipien Vollständige Kostenerfassung (100%-Ansatz)

Vollkostenrechnung Ist-Kostenrechnung (Ex-Post) Herleitung aus dem testierten Jahresabschluss Handbuch gibt Standards und Minimalanforderungen an

Herleitung aus dem testierten Jahresabschluss. Handbuch gibt Standards und Minimalanforderungen an.")

59

Überblick

60

Überblick „von Wirtschaftsprüfern testierter Jahresabschluss“

Problem: liegt meistens erst mit 6-12monatiger Verspätung vor bei Berechnung von Relativgewichten jedoch nicht so entscheidend, wenn man annimmt, dass sich alle Kosten gleichmäßig entwickeln

61

Überblick Kostenarten- und -stellenrechnung können unterschiedliche Beträge ausweisen (z. B. wenn Kosten ohne Angabe der Kostenstelle verbucht werden). Folge: Abgleich, damit nichts „vergessen“ wird

. Folge: Abgleich, damit nichts „vergessen wird.")

62

Überblick entspricht ungefähr der Definition von „pflegesatzfähigen Kosten“, d.h. nicht außerordentlicher Aufwand periodenfremder Aufwand Investitionskosten Kosten für ambulante Dienste …

63

Überblick Kostenträgereinzelkosten werden direkt den Kostenträgern zugeschrieben

64

Überblick Kostenstellenrechnung:

direkte Kostenstellen: Leistungen am Patienten Hauptabteilungen Untersuchungs- und Behandlungsbereiche indirekte Kostenstellen: keine Leistung am Patienten der medizinischen Infrastruktur (z. B. Apotheke, Bettenaufbereitung, Zentralsterilisation) der nicht-medizinischen Infrastruktur (z. B. Wirtschafts- und Versorgungsbereiche)

der nicht-medizinischen Infrastruktur (z. B. Wirtschafts- und Versorgungsbereiche)")

65

Überblick Kostenstellenverrechnung: Schlüsselung der Kosten aller indirekten Kostenstellen auf die direkten Kostenstellen Es bleiben „abzugrenzende Kostenstellen“, die keine oder nur teilweise DRG-relevante Leistungen erbringen

66

Überblick Matrix-Entwicklung der Kostenartengruppen pro Kostenstelle

67

Überblick Bildung von Kalkulationssätzen pro Kostenstelle, Berechnung der Fallkosten

68

Überblick Kosten der Kostenarten und Kostenstellen werden „rausgebucht“, wenn sie nicht relevant für die DRGs sind.

69

Überblick

70

Ausgliederung nicht DRG-relevanter Aufwendungen

„pflegesatzfähige Kosten“ „laufende“ Kosten für Allgemeine Krankenhausleistungen ergänzt um Kosten teilstationärer Leistungen (z. B. ambulante Geburt) Kosten vor- und nachstationärer Leistungen in Verbindung mit vollstationärem Aufenthalt (z. B. Nachuntersuchung) vermindert um Kosten der Leistungen in psychiatrischen, psychosomatischen und psychotherapeutischen Abteilungen Kosten für ambulante Leistungen Kosten für vorstationäre Leistungen ohne Verbindung zu vollstationärem Aufenthalt

Kosten vor- und nachstationärer Leistungen in Verbindung mit vollstationärem Aufenthalt (z. B. Nachuntersuchung) vermindert um. Kosten der Leistungen in psychiatrischen, psychosomatischen und psychotherapeutischen Abteilungen. Kosten für ambulante Leistungen. Kosten für vorstationäre Leistungen ohne Verbindung zu vollstationärem Aufenthalt.")

71

Ausgliederung nicht DRG-relevanter Aufwendungen

Vorgehen wenn aus Kostenart ersichtlich: sofort „rausbuchen“ auf Ausgleichskonto wenn nicht ersichtlich: Verteilung auf Kostenstelle (z. B. Psychiatrie, Ambulanz,…) und Ausgliederung auf Abgrenzungskostenstelle Beispiele Kostenart (Ärzte Psychiatrie) können sofort rausgebucht werden Kostenart (Schreibdienst): Anteile der Arztbriefe für ambulante Patienten wird rausgerechnet

und Ausgliederung auf Abgrenzungskostenstelle. Beispiele. Kostenart (Ärzte Psychiatrie) können sofort rausgebucht werden. Kostenart (Schreibdienst): Anteile der Arztbriefe für ambulante Patienten wird rausgerechnet.")

72

DRG-relevante Einzelkosten

Implantate Transplantate Gefäßprothesen Herzschrittmacher, Defibrillatoren Zement (Knochen) Knochen (Ersatzstoffe) Herz- / Röntgenkatheter Blutprodukte Kontrastmittel Zytostatika Immunsuppressiva Antibiotika Aufwendige Fremdleistungen Kosten werden den Patienten im Rahmen der Kostenträgerrechnung zugeordnet

Knochen (Ersatzstoffe) Herz- / Röntgenkatheter. Blutprodukte. Kontrastmittel. Zytostatika. Immunsuppressiva. Antibiotika. Aufwendige Fremdleistungen. Kosten werden den Patienten im Rahmen der Kostenträgerrechnung zugeordnet.")

73

Alternativen der Kostenstellenrechnung

Version 2.0: Drei Alternativen Sammlung aller Kosten der nicht medizinischen Infrastruktur auf einer Basiskostenstelle Folge: keine Einheitlichkeit der Kosten Version 3.0: Nur noch innerbetriebliche Leistungsverrechnung möglich Keine Basiskostenstelle mehr Vollständige Zuschlüsselung aller Kosten anhand verursachungsgerechter Schlüssel medizinische Infrastruktur nicht-medizinische Infrastruktur

74

Personalkostenverrechnung

Eindeutig zuweisbares Personal wird auf die jeweilige Kostenstelle verbucht Nicht eindeutig zuweisbares Personal z. B. Arzt arbeitet auf mehreren Stationen Verrechnung auf Grundlage von Tätigkeitsdokumentation Schätzungen Beispiel: Chirurg arbeitet auf chirurgischer Station im OP in der Notfallambulanz als Notarzt

75

Schlüsselung (Beispiele)

Pflegedienst: Pflegetage Sozialdienst: betreute Patienten Bettenaufbereitung: Fallzahl Patiententransport: Pflegetage Apothekengemeinkosten: Arzneimittelkosten Zentralsterilisation: Anzahl Siebe OP: Schnitt-Naht-Zeit Gebäudekosten, inkl. Grund: Nutzfläche Krankenhausverwaltung: Vollkräfte Werkstätten: Werkstattdienstleistungen Personaleinrichtungen: Vollkräfte Speisenversorgung: Beköstigungstage Wäscheversorgung: Wäscheverbrauch Reinigungsdienst: Bodenflächen …

76

Ergebnis: Kostenarten/stellen-Matrix

77

Ermittlung von Kalkulationssätzen für fallbezogene Leistungen

Prinzip: für jede direkte Kostenstelle Zuschlag für jede Leistung für eine bestimmte Nutzung Problem: so wie die DRG-relevanten Kosten ermittelt wurden, müssen auch die DRG-relevanten Fälle ermittelt werden! Möglichkeiten: ungewichtet (z. B. Zahl der Laboruntersuchungen) gewichtet (z. B. mit GOÄ-Ziffern)

gewichtet (z. B. mit GOÄ-Ziffern)")

78

Beispiel Kosten der Pflege auf der Normalstation: 1.200.000 Euro

PPR-Minuten auf der Normalstation: Minuten Folge: Kosten pro PPR-Minute auf einer Normalstation: Euro / Minuten = 1.20 Euro / Minute

81

NB: In Version 2. 0 waren noch viele Alternativen angegeben (z. B

NB: In Version 2.0 waren noch viele Alternativen angegeben (z.B. Zahl der Geburten vs. Aufenthaltszeit im Kreissaal). Ab Version 3.0 ist die Zahl der Alternativen stark eingeschränkt.

. Ab Version 3.0 ist die Zahl der Alternativen stark eingeschränkt.")

82

Ermittlung der Fallkosten

Ermittlung der Ressourcenverbräuche (z. B. Pflegeminuten) pro DRG Verteilung der Gemeinkosten der direkten Kostenstellen auf die leistungsempfangenden Fälle unter Verwendung der Kalkulationssätze Addition von Einzelkosten und zugeordneten Gemeinkosten Ergebnis: „DRG-Browser“

pro DRG. Verteilung der Gemeinkosten der direkten Kostenstellen auf die leistungsempfangenden Fälle unter Verwendung der Kalkulationssätze. Addition von Einzelkosten und zugeordneten Gemeinkosten. Ergebnis: „DRG-Browser")

83

DRG-Browser G-DRG V2011/2013 HA-Report-Browser

Verschiedene Versionen, z.B. Win7 64Bit Ziel: alle wichtigen Informationen zu einer DRG / MDC

89

Datenübermittlung Aufbereitung nach festen Vorgaben (Protokolle)

")

90

Probleme Time-Lag: Schlüsselung Leistungsdokumentation

testierter Jahresabschluss extrem spät Schlüsselung Schlüsselung auf Kostenstellen ist kaum verursachergerecht zu machen Gemeinkosten können auf bestimmte DRGs stärker verrechnet werden Trotz Version 3.0: kaum objektiv zu machen, d.h. kein Vergleich zwischen Krankenhäusern möglich Verschiebung der Relativgewichte möglich keine Aussage über Kostenverhalten bei Ausweitung der Fallzahl Leistungsdokumentation die angeforderten Daten liegen kaum vor Ökonomie: extrem aufwendiges Verfahren

91

Weiterentwicklung Fallweise Nachkalkulation Ex-Ante Kalkulation

hoher Gemeinkostenanteil Schlüsselung lässt eine Aussage über Rendite eines Patienten nicht zu Ex-Ante Kalkulation Bestimmung der Fallkosten unter neuen Annahmen z. B. was passiert, wenn ich nächstes Jahr keine Knie mehr operiere, aber dafür mehr Hüften?

92

Wertung Wichtiger, guter Versuch, eine Kalkulationsgrundlage für DRG-Relativgewichte zu entwickeln Kein Instrument für Krankenhäuser zur eigenen Rentabilitätsrechnung Detaillierungsgrad genügt nicht, um komplexe Austauschbeziehungen abzubilden

93

3.2.5.2 Budgetverhandlung Unterscheidung

interne Budgets: klassisches Instrument des Controllings externes Budget: i.e.S. kein Controlling-, sondern ein Finanzierungsinstrument Budgetentwicklung: Controlling wichtig Budgetüberwachung: Controlling wichtig Traditionelle Hauptaufgabe des Controlling im Krankenhaus „Zahlenknecht“ Erstellen der „Aufstellung der Entgelte und Budgetberechnung (AEB)“ (früher: LKA)

(früher: LKA)")

94

Controllingrelevante Grundlagen des neuen Entgeltsystems (Wiederholung)

Diagnosis Related Group (DRG) jeder Patient ist einer Fallklasse zugeordnet Kostengewicht (Cost Weight, CW): Relative ökonomische Schwere einer Fallklasse im Verhältnis zur Basis-DRG Case Mix: Die Summe aller Kostengewichte eines Krankenhauses in einer Periode Case Mix Index (CMI): Quotient aus Case Mix und Fallzahl Maß der durchschnittlichen Leistungsintensität bzw. der durchschnittlichen ökonomischen Komplexität der behandelten Fälle unabhängig von der Leistungsmenge des Krankenhauses

jeder Patient ist einer Fallklasse zugeordnet. Kostengewicht (Cost Weight, CW): Relative ökonomische Schwere einer Fallklasse im Verhältnis zur Basis-DRG. Case Mix: Die Summe aller Kostengewichte eines Krankenhauses in einer Periode. Case Mix Index (CMI): Quotient aus Case Mix und Fallzahl. Maß der durchschnittlichen Leistungsintensität bzw. der durchschnittlichen ökonomischen Komplexität der behandelten Fälle. unabhängig von der Leistungsmenge des Krankenhauses.")

95

Controllingrelevante Grundlagen des neuen Entgeltsystems (Wiederholung)

Entgelt pro Fall: Produkt des (landesweit einheitlichen) Basisfallwertes (Base Rate) und des Kostengewichtes der zugehörigen DRG. grundsätzlich allein von der Zuordnung zu einer Fallklasse abhängig, nicht jedoch von der Verweildauer Ausnahmen: Unterschreitung der unteren Grenzverweildauer §1 Abs. 3 sowie Anlage 1 Fallpauschalenvereinbarung (FPV) Abschlag: Spalte 7 Anlage 1 gibt den ersten Tag wieder, für den ein Abschlag hingenommen werden muss. UgVD= Spalte Überschreitung der oberen Grenzverweildauer §1 Abs. 2 sowie Anlage 1 Fallpauschalenvereinbarung (FPV) Zuschlag: Spalte 7 Anlage 1 gibt den ersten Tag wieder, für den ein Zuschlag abgerechnet werden kann. OgVD= Spalte 9 -1.

Basisfallwertes (Base Rate) und des Kostengewichtes der zugehörigen DRG. grundsätzlich allein von der Zuordnung zu einer Fallklasse abhängig, nicht jedoch von der Verweildauer. Ausnahmen: Unterschreitung der unteren Grenzverweildauer. §1 Abs. 3 sowie Anlage 1 Fallpauschalenvereinbarung (FPV) Abschlag: Spalte 7 Anlage 1 gibt den ersten Tag wieder, für den ein Abschlag hingenommen werden muss. UgVD= Spalte Überschreitung der oberen Grenzverweildauer. §1 Abs. 2 sowie Anlage 1 Fallpauschalenvereinbarung (FPV) Zuschlag: Spalte 7 Anlage 1 gibt den ersten Tag wieder, für den ein Zuschlag abgerechnet werden kann. OgVD= Spalte")

96

Zu- und Abschläge bei Verweildauerüber- und –unterschreitung

97

Realität: Stufenfunktion

98

Beispiel: Komplexe Rekonstruktion der Bauchwand, Alter > 0 Jahre, mit äußerst schweren CC (G08A, DRG 2010) Kostengewicht DRG-Katalog 1,999 Durchschnittliche Verweildauer 11,1 Erster Tag mit zusätzlichem Entgelt 24 Zuschlag (Bewertungsrelation pro Tag) 0,073 Erster Tag mit Abschlag 3 Abschlag (Bewertungsrelation pro Tag) 0,290

0,073. Erster Tag mit Abschlag. 3. Abschlag (Bewertungsrelation pro Tag) 0,")

99

Beispiel: Komplexe Rekonstruktion der Bauchwand, Alter > 0 Jahre, mit äußerst schweren CC (G08A, DRG 2010) Kostengewicht DRG-Katalog 1,999 Durchschnittliche Verweildauer 11,1 Erster Tag mit zusätzlichem Entgelt 24 Zuschlag (Bewertungsrelation pro Tag) 0,073 Erster Tag mit Abschlag 3 Abschlag (Bewertungsrelation pro Tag) 0,290 SZENARIEN (Annahme: Base Rate = 3000 €) Gewicht Entgelt [€] Entgelt pro Tag [€] Erlös bei 8 Tagen Verweildauer 1,999 5.997 749,63 Erlös bei durchschnittlicher Verweildauer 540,27 Erlös bei 30 Tagen Verweildauer 1,999+7*0,073 7.530 251,00 Erlös bei 6 Tagen Verweildauer 999,50 Erlös bei 2 Tagen Verweildauer 1,999-2*0,290 4.257 2.128,50

0,073. Erster Tag mit Abschlag. 3. Abschlag (Bewertungsrelation pro Tag) 0,290. SZENARIEN (Annahme: Base Rate = 3000 €) Gewicht. Entgelt. [€] Entgelt pro. Tag [€] Erlös bei 8 Tagen Verweildauer. 1, ,63. Erlös bei durchschnittlicher Verweildauer. 540,27. Erlös bei 30 Tagen Verweildauer. 1,999+7*0, ,00. Erlös bei 6 Tagen Verweildauer. 999,50. Erlös bei 2 Tagen Verweildauer. 1,999-2*0, ,50.")

100

Bestimmung des optimalen Entlassungszeitpunktes

Lösung 1: Entlassung so schnell als möglich, da das Entgelt pro Tag hier maximal ist Problem: Kosten werden nicht berücksichtigt Kosten sind nicht konstant, d.h. „schnelle“ Heilung kann u.U. teurer sein als „langsame“ Heilung Lösung 2: Entlassung dort, wo Differenz von Erlöskurve und Gesamtkostenkurve maximal ist. Cost Weight ist so berechnet, dass das durchschnittliche Krankenhaus mit durchschnittlicher Plankostenkurve die untere Grenzverweildauer erstrebt.

101

Entgeltberechnung des InEK

102

Entgeltberechnung des InEK

Das durchschnittliche Krankenhaus deckt bei mittlerer Verweildauer seine durchschnittlichen Kosten eines Falles einer DRG Entgeltberechnung des InEK

103

Entgeltberechnung des InEK

Es gibt für das durchschnittliche Krankenhaus mit durchschnittlichem Plankostenverlauf einen Anreiz, die Verweildauer zu senken Das durchschnittliche Krankenhaus deckt bei mittlerer Verweildauer seine durchschnittlichen Kosten eines Falles einer DRG Entgeltberechnung des InEK

104

Entgeltberechnung des InEK

Es gibt für das durchschnittliche Krankenhaus mit durchschnittlichem Plankostenverlauf einen Anreiz, die Verweildauer zu senken Das durchschnittliche Krankenhaus deckt bei mittlerer Verweildauer seine durchschnittlichen Kosten eines Falles einer DRG Entgeltberechnung des InEK Das durchschnittliche Krankenhaus mit durchschnittlichen Plankosten hat keinen Anreiz, unterhalb der unteren Grenzverweildauer zu gehen

105

Entgeltberechnung des InEK

Es gibt für das durchschnittliche Krankenhaus mit durchschnittlichem Plankostenverlauf einen Anreiz, die Verweildauer zu senken Das durchschnittliche Krankenhaus deckt bei mittlerer Verweildauer seine durchschnittlichen Kosten eines Falles einer DRG Bei Überschreitung der mittleren Verweildauer macht das durchschnittliche Krankenhaus einen Fallverlust Entgeltberechnung des InEK Das durchschnittliche Krankenhaus mit durchschnittlichen Plankosten hat keinen Anreiz, unterhalb der unteren Grenzverweildauer zu gehen

106

Eine Plankostenkurve

107

Krankenhaus muss mit seinen Plankosten unterhalb der InEK-Plankosten liegen, um Gewinne zu erwirtschaften Eine Plankostenkurve

108

Krankenhaus muss mit seinen Plankosten unterhalb der InEK-Plankosten liegen, um Gewinne zu erwirtschaften Eine Plankostenkurve Problem: Wie ermittle ich die Plankostenkurve? Was fließt ein?

109

Bestimmung der Plankostenkurve

Grundproblem: Behandlungskosten in Abhängigkeit von Verweildauer Grenzkosten: OP, Labor, Röntgen, Essen, Medikamente, … kein Ansatz für Personal, Reinigung, Wartung, Verwaltung Gesamtkosten: Gemeinkostenzuschlag für Personal, Reinigung, Verwaltung etc. Opportunitätskosten: bei voller Auslastung: Entgangene Erlöse durch Abweisung anderer Patienten innerhalb Kapazitätsgrenzen: keine Opportunitätskosten

110

Opportunitätskosten Beispiel:

DRG-Entgelt: 3000 Euro Erster Tag mit Abschlag: 5 Verweildauer 6 Tage: DRG-Entgelt = 500 Euro pro Tag Abschlag: 400 Euro pro Tag Variable Kosten: 350 Euro pro Tag Fragestellung: rentiert es sich, einen Patienten bereits am 5. Tag zu entlassen? Variante 1: unbegrenzte Zahl von Patienten verfügbar, Krankenhaus ausgelastet Abschlag: 400 Euro variable Kosten: 350 Euro Opportunitätskosten: 500 Euro Patient sollte nach 5 Tagen entlassen werden, neuer Patient sollte kommen Variante 2: begrenzte Zahl von Patienten verfügbar, Krankenhaus unterausgelastet Opportunitätskosten: 0, da kein Patient zusätzlich aufgenommen wird es rentiert sich, den Patienten 6 statt 5 Tage im KH zu behalten

111

Controlling-Anforderung

Kostenrechnung muss Plankosten ermitteln Kostenverläufe überwachen Aufnahme- und Entlassungshilfen in Abhängigkeit von der jeweiligen Auslastung geben Entscheidungen bzgl. Überweisung an andere Krankenhäuser bzw. nachgelagerte Einrichtungen unterstützten Die ausschließliche Betrachtung der maximalen Erlöse ist falsch!

112

Zusatzentgelte Zusatzentgelte werden für besonders teure Leistungen vergütet, die nicht bei jedem Fall auftreten und damit schwer oder gar nicht pauschalierbar sind. Verhandlung mit Krankenkasse: individuell auf Grundlage eines Kostennachweises Controlling stellt Kostennachweis zur Verfügung

113

Entgeltverhandlung Vorbereitung der „Aufstellung der Entgelte und Budgetberechnung (AEB)“ Leistungsnachweis (Fallzahl, Schweregrad) Nachweis wirtschaftlichen Handelns Kostenanalysen Budgetberechnung

114

Mengen- und Gewichtsteuerung

Ausgangspunkt: Case Mix als Grundlage des prospektiven Budgets Ausgleich bei Abweichung vom Leistungsvolumen Mehrleistungen: Ausgleich zu 65 % das Krankenhaus zahlt für jeden über dem Plan erbrachten Case Mix Punkt 65 % an die Krankenkassen zurück und behält 35 %. Minderleistungen: Ausgleich zu 40 % das Krankenhaus erhält für nicht erbrachte Leistungen immer noch einen Erlös von 40 % Hinweis: das GKV-WSG sieht eine Kürzung auf 20 % vor.

115

Ausgleichsmechanismus

116

Ausgleichsmechanismus

Wenn das Krankenhaus gar keinen Patienten behandelt, erhält es (theoretisch) 40 % des ausgehandelten Budgets, d.h. 40 % Ausgleich für Unterschreitung des Leistungsvolumens

40 % des ausgehandelten Budgets, d.h. 40 % Ausgleich für Unterschreitung des Leistungsvolumens.")

117

Ausgleichsmechanismus

Wenn das Krankenhaus mehr Leistung als den geplanten Case Mix erbringt, muss es 65 % zurückzahlen, d.h. es erhält noch 35 % des Entgeltes für einen zusätzlichen Patienten Ausgleichsmechanismus

118

Erlös pro Case-Mix-Punkt: 20.000.000/5000= 4000

Ausgleich: 35 % für 500 Punkte 0,35*500*4000 = Neue Erträge: 5000*400 + Ausgleich = =

119

Erlös pro Case-Mix-Punkt: 20.000.000/5000= 4000

Ausgleich: 40 % für 500 Punkte 0,40*500*4000 = Neue Erträge: 4.500 * Ausgleich = =

120

Plankosten(beispiel):

bei geplantem Case-Mix: fix: Euro (70 %); variabel: / 5000 = 1200 Plankosten(beispiel): bei 10 % Mehrleistung fix: Euro (70 %); variabel: 1200 * 5500 = Plankosten(beispiel): bei 10 % Minderleistung fix: Euro (70 %); variabel: 1200 * 4500 =

; variabel: / 5000 = Plankosten(beispiel): bei 10 % Mehrleistung. fix: Euro (70 %); variabel: 1200 * 5500 = Plankosten(beispiel): bei 10 % Minderleistung. fix: Euro (70 %); variabel: 1200 * 4500 =")

121

– = – =

122

Anreize Da der Fixkostenanteil im Krankenhaus bei vereinbartem Case Mix i.d.R. über 40% liegt, hat das Krankenhaus einen Anreiz, auf jeden Fall den vereinbarten Case Mix zu erreichen Falls der Fixkostenanteil des Krankenhauses bei vereinbartem Case Mix über 65% liegt und die Kostenkurve linear ist, hat das KH einen Anreiz, Leistungen über dem vereinbarten Case Mix zu erbringen Folgen Volkswirtschaftlich: Mengenbegrenzung (gewichtet) Controlling: Ermittlung der Plankostenkurve entscheidend!

Controlling: Ermittlung der Plankostenkurve entscheidend!")

123

Controlling Informationen für die Entgeltverhandlungen

Berechnung der Plankostenkurve Überwachung der Erlös- bzw. Kostenkurven Information für die leitenden Ärzte, welche Fallgruppen verstärkt zu behandeln sind, damit der geplante Case Mix erreicht wird. Ständige Überwachung und Prognose des Case Mix Verhandlung und Steuerung erfolgt allein über Case Mix bzw. Case Mix Index

124

3.2.5.3 Medizincontrolling Aufgaben

Ständige Analyse des Diagnose- und Leistungsspektrums Zeitnahe Information über CM bzw. CMI-Entwicklung, „Punktlandung“sempfehlungen Ständige Analyse der Belegung bzw. Fehlbelegung Überwachung der Diagnose- und Prozedurenkodierung stichprobenweise Überprüfung der Codierung Zusammenarbeit mit QM Mitwirkung bei Budgetverhandlung Nachweis der Fall- bzw. Schwereentwicklung Fort- und Weiterbildung insb. zur Codierung

125

Organistorische Einbindung

Medizincontrolling als Teil des Finanzcontrolling Vorteil: enge Zusammenarbeit sinnvoll Nachteil: Eigenständigkeit geht verloren Medizincontrolling dezentral in den Abteilungen Vorteile: Spezifikum der Abteilung wird gewahrt Med. Kompentenz (meist Ärzte) Nachteile: nur in großen Kliniken möglich keine Gesamtsteuerung möglich Medizincontrolling als Stabsstelle des Medizinischen Direktors Medizin. Kompetenz (meist Ärzte) Schnelle Durchsetzbarkeit von Empfehlungen Nachteil: Dominanz der Mediziner verstärkt Medizincontrolling als Stabsstelle des kaufmännischen Direktors gute Zusammenarbeit mit kaufmännischer Betriebssteuerung Nachteil: Med. Kompetenz kann fehlen

Nachteile: nur in großen Kliniken möglich. keine Gesamtsteuerung möglich. Medizincontrolling als Stabsstelle des Medizinischen Direktors. Medizin. Kompetenz (meist Ärzte) Schnelle Durchsetzbarkeit von Empfehlungen. Nachteil: Dominanz der Mediziner verstärkt. Medizincontrolling als Stabsstelle des kaufmännischen Direktors. gute Zusammenarbeit mit kaufmännischer Betriebssteuerung. Nachteil: Med. Kompetenz kann fehlen.")

126

Funktionen Koordination zwischen Medizin und Verwaltung

Controlling als Koordinationsfunktion Faktenbasierte statt berufsgruppenspezifische Koordination Koordination zwischen Fachabteilungen z. B. Interne Leistungsverrechnung, Kapazitätsplanung Koordination zwischen Finanzcontrolling, Abrechnungs- und Finanzabteilung Mediz. Leistungsdaten als Grundlage Koordination zwischen Pflege und Medizin z. B. Pflege-Codierung bei DRGs Ansprechpartner für leitende Ärzte eigene Berufsgruppe (meistens)

")

127

3.3 Interne Budgetierung 3.3.1 Grundlagen

Einordnung: hier: nicht externe Budgets sondern: interne Budgets als Teil des Controllings Begriff: Budget Grundsatz: sehr uneinheitlich bebraucht Beispiele: Budget, Finanzplan, Haushalt, Haushaltsplan, Etat Entwicklung: Öffentliche Haushaltswirtschaft Fr. der Große ( ): allein Geld ist relevant, alle Pläne äußern sich in monetärer Form „Etatismus“ Der Haushalt als alles dominierende Größe Staat hat die wichtige Aufgabe, mit seinem Haushalt die gesamte Wirtschaft zu lenken (Gegenteil: Liberalismus) Kommerzielle Wirtschaft Budget als Gegenüberstellung von Einahmen und Ausgaben in Form eines Finanzplanes

: allein Geld ist relevant, alle Pläne äußern sich in monetärer Form. „Etatismus Der Haushalt als alles dominierende Größe. Staat hat die wichtige Aufgabe, mit seinem Haushalt die gesamte Wirtschaft zu lenken (Gegenteil: Liberalismus) Kommerzielle Wirtschaft. Budget als Gegenüberstellung von Einahmen und Ausgaben in Form eines Finanzplanes.")

128

Budget Budget als Finanzplan

Teil der Planungs- und Entscheidungstheorie Formalzielorientiert (Deckung der Ausgaben durch Einnahmen) Wertmäßiger Plan (in monetären Größen) Zeitraumbezogen (Tag, Woche, Jahr,…) Verbindlich (nicht absolut, aber erstrebt)

Wertmäßiger Plan (in monetären Größen) Zeitraumbezogen (Tag, Woche, Jahr,…) Verbindlich (nicht absolut, aber erstrebt)")

129

Budgetierung Gesamtmanagementkomplex der Entwicklung (Planung), Durchführung (Implementierung) und Kontrolle (Budgetabgleich) des Budgets

, Durchführung (Implementierung) und Kontrolle (Budgetabgleich) des Budgets.")

130

Zeitebene Operative Budgets: Taktische Budgets: Strategische Budgets

kurzfristiger Zeithorizont (wenige Stunden bis mehrere Monate) Ziel: Sicherung der Zahlungsbereitschaft Gewicht auf Feed-Back-Kontrolle Taktische Budgets: mittelfristiger Zeithorizont (mehrere Monate bis 2 Jahre) Teilweise werden Jahrespläne zu operativen Budgets gezählt Strategische Budgets langfristiger Zeithorizont (mehrere Jahre) Ziel: Existenzsicherung des Unternehmens, Entwicklung von Erfolgs- und Fähigkeitspotentialen Gewicht auf Feed-Forward-Kontrolle

Ziel: Sicherung der Zahlungsbereitschaft. Gewicht auf Feed-Back-Kontrolle. Taktische Budgets: mittelfristiger Zeithorizont (mehrere Monate bis 2 Jahre) Teilweise werden Jahrespläne zu operativen Budgets gezählt. Strategische Budgets. langfristiger Zeithorizont (mehrere Jahre) Ziel: Existenzsicherung des Unternehmens, Entwicklung von Erfolgs- und Fähigkeitspotentialen. Gewicht auf Feed-Forward-Kontrolle.")

131

Koordinationsfunktion

Mit Hilfe von Budget werden unterschiedliche Pläne und Dimensionen koordiniert zwischen Abteilungen z. B. Leistungsmengen, Kapazitätsanforderungen, Verrechnungspreise, Erlösanteile, … Intertemporal kurz-, mittel- und langfristige Pläne werden aufeinander abgestimmt zwischen Managern z. B. medizinischer und kaufmännischer Vorstand

132

Budgetierungsmethoden

Top-Down Vorgabe des Gesamtbudgets Aufgliederung des Gesamtbudgets durch Controller (i.d.R. unter Hilfestellung der Abteilungsleiter) Bottom-Up Entwicklung der Abteilungsbudgets durch Abteilungsleiter (i.d.R. unter Hilfestellung des Controllers) Zusammenfassung der Einzelbudgets zu Gesamtbudgets durch Controller Gegenstromverfahren Budgetentwicklung (Koordination) als Regelkreis Schritt 1: Top-Down-Ansatz Schritt 2: Entwicklung der Abteilungsbudgets durch Abteilungsleiter Schritt 3: Koordination der Abteilungsbudgets mit Gesamtbudget und untereinander durch Controller (i.d.R. mit Abteilungsleitern) Schritt 4: Rückmeldung an die Abteilungsleiter über veränderte Budgets Schritt 5: Erneute Entwicklung von konsolidierten Abteilungsbudgets durch Abteilungsleiter Schritt 6: wiederhole Schritt 3-5 bis Gesamt- und Abteilungsbudgets vollständig konsolidiert sind

Bottom-Up. Entwicklung der Abteilungsbudgets durch Abteilungsleiter (i.d.R. unter Hilfestellung des Controllers) Zusammenfassung der Einzelbudgets zu Gesamtbudgets durch Controller. Gegenstromverfahren. Budgetentwicklung (Koordination) als Regelkreis. Schritt 1: Top-Down-Ansatz. Schritt 2: Entwicklung der Abteilungsbudgets durch Abteilungsleiter. Schritt 3: Koordination der Abteilungsbudgets mit Gesamtbudget und untereinander durch Controller (i.d.R. mit Abteilungsleitern) Schritt 4: Rückmeldung an die Abteilungsleiter über veränderte Budgets. Schritt 5: Erneute Entwicklung von konsolidierten Abteilungsbudgets durch Abteilungsleiter. Schritt 6: wiederhole Schritt 3-5 bis Gesamt- und Abteilungsbudgets vollständig konsolidiert sind.")

133

Budgetgrundsätze Partizipative Entwicklung

Getrennter Ausweis von beeinflussbaren und nicht-beeinflussbaren Kosten Merke: Zuschlüsselungen in Budgets sind problematisch! Möglichst Kostenstellen und –budgetverantwortung synchronisieren Motivationsfunktion von Budgets bedenken Frühzeitiger Budgetabgleich

134

Budgetabgleich Kosten Angepasstes Budget Jan.-Mär. 2004 IST Abweichung

Absolut In % Personal 47.153 7,44 % Sachmittel 67.528 16,28 % Innerbetriebliche Leistungsverrechnung 15.426 15.287 -139 -0,90 % Med. Instandhaltung 39.800 39.775 -25 -0,06 % Gesamt 10,38 %

135

3.3.2 Verrechnungspreise Problem: Folge:

Budgets sind in der Regel Abteilungsspezifisch Erlöse werden einer bestimmten Hauptabteilung gutgeschrieben Aber: DRG bezieht sich auf einen Fall, einen Pfad, einen Prozess Folge: Zuliefernde Haupt- und Nebenprozesse müssen einen Teil der Erlöse erhalten Beispiele: OP, Labor, Röntgen etc. leisten für diesen Fall Mehrere Abteilungen leisten für einen Fall (z. B. Kardiologie (Innere Med.) und Herzchirurgie (Chirurgie) Methoden: Erlössplitting: Der Gesamterlös eines Falles wird nach bestimmten Schlüsseln den anderen Abteilungen zugeschrieben Feste Verrechnungspreise

und Herzchirurgie (Chirurgie) Methoden: Erlössplitting: Der Gesamterlös eines Falles wird nach bestimmten Schlüsseln den anderen Abteilungen zugeschrieben. Feste Verrechnungspreise.")

136

Feste Verrechnungspreise

Vorgehen: Vorleistung wird als Kostenträger verstanden, dessen Stückkosten ermittelt werden Kostenartenrechnung möglichst alle Kostenträgereinzelkosten einer Kostenstelle detailliert erfassen Kostenstellenrechnung alle Kostenträgergemeinkosten werden im Rahmen eines BAB den Kostenstellen zugeteilt Vorkostenstellen werden allen Kostenstellen zugeteilt, für die Verrechnungspreise ermittelt werden sollen Kostenträgerrechnung: Einfacher Zuschlagssatz Exakt Kalkulation jedes Prozesses Arbeitszeiterfassung Materialkostenerfassung (NB: im Labor durchaus relevant) Maschinenstundenerfassung Jeweils differenzierte Zuschläge

Maschinenstundenerfassung. Jeweils differenzierte Zuschläge.")

137

Alternativen der Kostenträgerrechnung

Alternative 1: Ermittlung eines pauschalen Verrechnungspreises, z. B. Kosten pro Röntgenbild z. B. Kosten pro GOÄ-Punkt z. B. Kosten pro Konsil Alternative 2: Ermittlung eines differenzierten, krankenhausspezifischen Verrechnungspreises z. B. Kosten pro Minute Schnitt-Nahtzeit z. B. Kosten pro Konsilminute

138

Verrechnungspreise und Auslastung

Zeitebene Ex-post-Betrachtung: Verrechnungspreis = Ist-Kosten / Ist-Auslastung Ex-ante-Betrachtung: Verrechnungspreis = Plan-Kosten / Plan-Auslastung Konstante Verrechnungspreise geringere Leistungsmenge: Fixkosten werden nicht gedeckt, Unterdeckung höhere Leistungsmenge: Überschuss möglich

139

Verrechnungspreise und Auslastung

Interessenkonflikt Hauptabteilung: möchte Verrechnungspreise und Marktpreise externer Anbieter vergleichen und entsprechend auswählen Nebenprozess: möchte auf jeden Fall gesicherte Abnahmemengen Unternehmenssteuerung: kostengünstige Variante Überwälzung eines Gemeinkostenanteils auf Nebenprozess

140

Angeforderte Laborleistungen pro Fall

Umfang Beispiel: Labor Fachabteilung Angeforderte Laborleistungen pro Fall Chirurgie 40 HNO 14 Innere Med. 80 Orthopädie 45 Urologie 42 Durchschnitt 48

141

Angeforderte Laborleistungen pro Fall

Umfang Hohe Abweichung einzelner Fachabteilungen vom Durchschnitt Extrem unterschiedlicher Aufwand einzelner DRGs Extrem unterschiedlicher Aufwand einzelner Patienten Extrem unterschiedliche Kosten unterschiedlicher Untersuchungen Durchschnittssatz pro Patient wäre falsch! Beispiel: Labor Fachabteilung Angeforderte Laborleistungen pro Fall Chirurgie 40 HNO 14 Innere Med. 80 Orthopädie 45 Urologie 42 Durchschnitt 48

142

3.3.3 Starre und flexible Budgets

Prinzip starres Budget: Budget ist unabhängig von der Leistungsmenge Vorteile: gute Planbarkeit, einfach Nachteil: Ungerecht bei Abweichung von Planleistung flexibles Budget: Budget verändert sich mit Leistungsmenge Vorteil: gerechter Nachteile: schlechte Planungsgrundlage, insbesondere für Vorkostenstellen aufwendig Nur ex-post-Betrachtung möglich

143

Festes Budget

144

Festes Budget Budget = Plankosten bei Planmenge

Leistung = Menge (z. B. Fälle, Prozeduren, Casemix,…) Qualität? keine Dimension!

Qualität keine Dimension!")

145

Festes Budget geringere Menge: Überschuss höhere Menge: Defizit

146

Flexibles Budget

147

Flexibles Budget Abteilung kann Überschüsse erwirtschaften, wenn sie unterhalb der Plankostenkurve bleibt Verrechnungspreise können ebenfalls auf Basis des flexiblen Budgets berechnet werden Nachteil: eigentlich nur ex-post Betrachtung möglich, insb. für Hauptabteilung schlechte Planbarkeit

148

3.4 Betriebsstatistik Inhalt: Bereitstellung von Kennzahlen für die Koordination und Steuerung des Unternehmens Kennzahlen: Messgrößen, die in stark verdichteter Form und auf eine relativ einfache Weise über einen betrieblichen Tatbestand informieren Arten absolute Kennzahlen z. B. Summen, Mittelwerte (Arithmetisches Mittel, Modus, Median), Abweichungen (Differenzen, absolute Abweichung vom Mittelwert, Standardabweichung und Varianz, Standardisierter Abweichungskoeffizient) Verhältniszahlen

, Abweichungen (Differenzen, absolute Abweichung vom Mittelwert, Standardabweichung und Varianz, Standardisierter Abweichungskoeffizient) Verhältniszahlen.")

149

Anforderungen an Kennzahlen

Zweckeignung Eignung der Information zur Lösung einer gestellten Aufgabe sowenig Information wie möglich Genauigkeit Grad der Übereinstimmung mit der Realität Präzision der Information (Bezeichnung, Abgrenzung, Bewertung im Zeitverlauf) Aktualität Zeitnähe zeitlicher Abstand zwischen frühest möglicher Ermittlung und dem zugrunde liegenden Bezugszeitpunkt bzw. -zeitraum Kosten-Nutzen-Relation Gegenüberstellung der Kosten für die Beschaffung und des Nutzens aus der Verwertung der Information

Aktualität. Zeitnähe. zeitlicher Abstand zwischen frühest möglicher Ermittlung und dem zugrunde liegenden Bezugszeitpunkt bzw. -zeitraum. Kosten-Nutzen-Relation. Gegenüberstellung der Kosten für die Beschaffung und des Nutzens aus der Verwertung der Information.")

150

Beispiele (Ist, Plan, Entwicklung)

Kennzahlen des medizinischen Controllings Fallzahlen Top-10 (Fallzahlen) Pflegetage Case Mix Case Mix Index Zahl / Anteil der Über- bzw. Unterschreiter der Grenzverweildauer Infektionsraten Mortalitätsraten Belegung ...

Pflegetage. Case Mix. Case Mix Index. Zahl / Anteil der Über- bzw. Unterschreiter der Grenzverweildauer. Infektionsraten. Mortalitätsraten. Belegung. ...")

151

Beispiele (Ist, Plan, Entwicklung)

Kennzahlen des Finanzcontrollings Fallkosten (Durchschnitt, Untere / obere Grenzverweildauer) Top-10 (Umsatz, ABC-Analyse) Aufwand/Erfolg Budget, Budgetabweichungen Selbstkosten Bilanz- bzw. GuV-Kennzahlen … Kennzahlen des Materialcontrollings Umschlagsdauer, Umschlagshäufigkeit Durchschnittlicher Lagerbestand Top-10 (ABC-Analyse)

Top-10 (Umsatz, ABC-Analyse) Aufwand/Erfolg. Budget, Budgetabweichungen. Selbstkosten. Bilanz- bzw. GuV-Kennzahlen. … Kennzahlen des Materialcontrollings. Umschlagsdauer, Umschlagshäufigkeit. Durchschnittlicher Lagerbestand. Top-10 (ABC-Analyse)")

152

Beispiele (Ist, Plan, Entwicklung)

Kennzahlen des strategischen Controllings Marktanteil Anmeldung von Patenten Zahl der Promotionen, Habilitationen, Publikationen … Kennzahlen des Personalcontrollings Mitarbeiterzahl und –struktur Fehlstundenstatistik Fluktuation Arbeitsstunden pro Case Mix Anteil spezifischer Personalgruppen an Gesamtmitarbeiterzahl Anteil spezifischer Personalgruppen an Gesamtpersonalkosten Fortbildungen Kennzahlen des Investitions- und Anlagencontrollings Anlagenintensität (Anlagevermögen zu Bilanzsumme, Anlagekosten zu Umsatz) Auslastungsgrad Durchschnittliches Lebensalter Wartungsintensität

Auslastungsgrad. Durchschnittliches Lebensalter. Wartungsintensität.")

153

Kennzahlensysteme Problem: Definition: Verdichtung:

eine Kennzahl allein sagt wenig aus Beispiel: durchschnittliche Personalkosten können auch von niedrigem Fachkräfteanteil kommen Definition: geordnete Gesamtheit von Kennzahlen, die in sachlich sinnvoller Beziehung zueinander stehen, sich gegenseitig ergänzen und als Gesamtheit dem Zweck dienen, den Betrachtungsgegenstand möglichst ausgewogen und vollständig zu erfassen Verdichtung: Informationsverdichtung ist Informationsvernichtung Ziel: Aufbau eines Kennzahlensystems mit mehreren Dimensionen

154

ROI-Treiberbaum von Du-Pont

155

ROI-Treiberbaum von Du-Pont

Welches Kennzahlensystem sollten Betriebe verwenden, die keine ROI-Maximierung als Oberziel haben? Welches Kennzahlensystem sollten Betriebe verwenden, bei denen ROI-Maximierung nur eine Zieldimension ist? Wo spiegeln sich langfristige Erfolgspotentiale wieder?

156

Bench-Marking Inhalt: Vergleich von Decision Making Units (Unternehmen, Abteilungen, Prozesse,…) mit den jeweils „Klassenbesten“ Problem: bei unterschiedlichen Output-Dimensionen ist ein Vergleich ausgesprochen schwierig Lösung: DEA vgl. GM I

157

Zusammenfassung: Ansatzpunkte des Operativen Controllings

158

Zusammenfassung: Ansatzpunkte des Operativen Controllings

159

3.5 Strategisches Controlling

Definition: Strategisches Controlling ist Kernbaustein des Führungskonzeptes Controlling mit der Aufgabe, die nachhaltige Unternehmensexistenz vorausschauend durch systematische Erschließung bestehender und Schaffung neuer Erfolgspotentiale in einer sich ständig wandelnden Umwelt zu sichern. (Gabler) Problem: Die Koordinationsfunktion tritt beim strategischen Controlling (noch) weiter hin den Hintergrund Strategisches Controlling wird oft synonym mit strategischem Management gebraucht

Problem: Die Koordinationsfunktion tritt beim strategischen Controlling (noch) weiter hin den Hintergrund. Strategisches Controlling wird oft synonym mit strategischem Management gebraucht.")

160

Methoden Beispiele: GAP-Analyse (Lückenanalyse)

Portfolio-Analyse (z. B. Produkt-Markt-Matrix der BCG) Lebenszyklus-Analyse Stärken-Schwächen-Gefahren-Chancen-Analyse SWOT-Analyse: Strength – Weaknesses – Opportunities – Threats Balanced Scorecard

Lebenszyklus-Analyse. Stärken-Schwächen-Gefahren-Chancen-Analyse. SWOT-Analyse: Strength – Weaknesses – Opportunities – Threats. Balanced Scorecard.")

161

3.5.1 Portfolio-Analyse Grundlagen: siehe GM III

Viele Anwendungen und Weiterentwicklungen nötig und möglich Beispiele

162

Portfolio-Matrix

163

Portfolio-Matrix Zusammenfassung von DRGs zu ähnlichen DRG-Gruppen; Kreisfläche entspricht relativem Umsatz

164

Portfolio-Matrix Grün: Fachrichtung HNO, 3 DRG-Gruppen

Rot: Fachrichtung Pädiatrie, 3 DRG-Gruppen Blau: Fachrichtung Orthopädie, 4 DRG-Gruppen

165

Portfolio-Matrix HNO: alle drei Gruppen erwirtschaften positive DBs. Mit einer Ausnahme kaum Konkurrenz. Stärkung dieses Bereiches unbedingt sinnvoll!

166

Portfolio-Matrix Pädiatrie: Teilweise positive, teilweise negative DBs. Aufgabe der schwierigen Gruppe würde zur Unterversorgung führen Strategie: Entweder interne Subventionierung oder Verhandlung mit Kassen

167

Portfolio-Matrix Orthopädie: Alle Gruppen im negativen DB-Bereich. Bei Aufgabe gäbe es keine Unterversorung. Strategie: Aufgabe

168

Alternative: Fallkosten-Portfolio

169

Altenative: Fallkosten-Portfolio

170

Kritik an der Portfolioanalyse

Lebenszyklen von Produkten beachten! Marktseitige Interdependenzen Gruppenbildung: über Produkte/ Leistungen, die auf gleiche Ressourcen zurückgreifen, kann nicht unabhängig entschieden werden Deckungsbeitrag: Erlösseite: Änderungen FP-Katalog DB von Fachabteilungen schwanken katalogbedingt Kostenseite: Kalkulation der hausindividuellen Kosten Ressourcenverbrauch sehr undifferenziert Fehlabbildungen als Ursache für Fehlentscheidungen?! Quelle: Sobhani/ Kersting: Wer Rosinen picken will, muss Wein anbauen, in: Das Krankenhaus, 1/2009.

171

Fragen zur Portfolioanalyse

Wie aussagekräftig ist der Deckungsbeitrag als Ausdruck der Kompetenz des Unternehmens, die Leistung wirtschaftlich zu erbringen? Wie groß ist die Nachfrage für das Produkt und bestehen Möglichkeiten, diese zu steigern? Wie ist die Zukunftsfähigkeit des Produkts? In welcher Phase im Produktlebenszyklus befindet sich das Produkt? Welche Interdependenz besteht zu anderen Produkten? Welche Auswirkungen hätte zum Beispiel die Herausnahme aus dem Portfolio auf andere Produkte? Quelle: Sobhani/ Kersting: Wer Rosinen picken will, muss Wein anbauen, in: Das Krankenhaus, 1/2009

172

Arbeitsaufgabe Entwickeln Sie ein Instrument zur Beurteilung des Portfolios des folgenden Krankenhaus: St. Vinzenz-KH, 90 Betten (45 Innere, 20 Chirurgie, 10 HNO Belegarzt, 15 Geburtshilfe Belegarzt); Verwenden Sie ihre Phantasie, um mögliche Portfolio-Szenarien zu entwerfen!

; Verwenden Sie ihre Phantasie, um mögliche Portfolio-Szenarien zu entwerfen!")

173

3.5.2 Balanced Score Card Wortbedeutung: Balanced ScoreCard (BSC): Ausgewogene Wertungsliste Scorecard: z. B. im Golf: Eintrag der Zielerreichung in eine Karte Scorecard ≈ Kennzahlensystem Balanced: mehrere Dimensionen werden berücksichtigt und aufeinander bezogen Definition: Ansatz zur Visualisierung verschiedener, meist gleichrangiger, aber untereinander heterogener Ziele, um mehrere Dimensionen des Unternehmenserfolgs abzubilden und als Steuerungsinstrument einzusetzen (Gabler) Charakteristika: BSC ist ein Managementsystem Ideal: Cockpit und Instrumentenflug Kennzahlensystem: traditionell: primär Finanzkennzahlen heute: immer stärker „soft facts“, die über Erfolg entscheiden die meisten Kennzahlensysteme sind operativ, BSC eher strategisch ausgerichtet

Charakteristika: BSC ist ein Managementsystem. Ideal: Cockpit und Instrumentenflug. Kennzahlensystem: traditionell: primär Finanzkennzahlen. heute: immer stärker „soft facts , die über Erfolg entscheiden. die meisten Kennzahlensysteme sind operativ, BSC eher strategisch ausgerichtet.")

174

Entwicklung Robert S. Kaplan, David P. Norton (≈ 1990) Grundaussage:

der langfristige Erfolg hängt nicht allein von der kurz- oder mittelfristigen Erreichung finanzieller Ziele ab. damit ist auch eine primäre Ausrichtung an Finanzzielen keine gute Zukunftsstrategie Vorgehen Bestimmung von kritischen Erfolgsfaktoren Überführung in ein Kennzahlensystem Ausrichtung der Strategie an diesen Erfolgsfaktoren Kontrolle der Zielerreichung, Steuerung anhand dieser Faktoren

175

Grundform der BSC

176

Grundform der BSC Pro Dimension werden mehrere Ziele gewählt. Jedes Unternehmen entscheidet selbst über seine Ziele. Es können unterschiedliche Skalen verwendet werden (z. B. Zufriedenheit, Umsatz, kg). Für jedes Ziel wird eine eindeutige, quantifizierbare Kennzahl definiert, ein Ziel formuliert und eine Maßnahme zur Zielerreichung bestimmt.

. Für jedes Ziel wird eine eindeutige, quantifizierbare Kennzahl definiert, ein Ziel formuliert und eine Maßnahme zur Zielerreichung bestimmt.")

177

BSC-Entwicklung Schritt 1: Zielbildungsprozess Schritt 2: Maßnahmen

was sind die Grunddimensionen? welche Ziele sind uns besonders wichtig allein schon dieser Prozess lohnt die Einführung – unabhängig vom Ergebnis! Schritt 2: Maßnahmen Definition von Kennzahlen, Zielwerten und Maßnahmen Schritt 3: Operationalisierung Herunterbrechen auf Abteilungen Schritt 4: Synchronisation der BS-Cards in unterschiedlichen Abteilungen

178

Adaption Die vier Dimensionen können (müssen?) an die jeweilige Branche, Unternehmenssituation und Tradition angepasst werden Beispiele: Balanced Medical Card primär medizinische Leistungsangaben keine eigentliche BSC Balanced Scorecard im Krankenhaus, Altenheim,… Balanced Church Card

179

Beispiel: BSC in der Anästhesie-Klinik der Yale University

180

Arbeitsaufgabe Recherchieren Sie (z. B. im Internet) Anwendungsbeispiele von Balanced Scorecards im Krankenhaus, Altenheim, Pflegedienst etc. Bewerten Sie diese Ansätze

Ähnliche Präsentationen