Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

0

Dr. Peter LOISEL Vorstand Marktmanagement VAV

1

?- Chancen und Entwicklungsfelder für Makler im zukünftigen Wettbewerb der Vertriebswege aus Sicht eines Versicherers Dr. Peter Loisel Titel-/Abschlußfolie-Alternative; Bildrechte beachten.

2

“Wer, wenn nicht er ?” - Chancen und Entwicklungsfelder für Makler im zukünftigen Wettbewerb der Vertriebswege aus Sicht eines Versicherers Gliederung: “Wer ist er ?” – aktuelle Marktanteile der Makler “Wie wird es ihm in der Zukunft gehen” ? “Wie kann er in der Zukunft noch erfolgreicher sein”

3

Das „Maklerversicherer - Kleeblatt“ Gemeinsam auf der Seite der Makler aktiv

4

Die VHV/VAV Gruppe in Deutschland (S/U + Leben) und Österreich (S/U) Als Maklerversicherer auf der Seite der Makler Geschäftsfelder: Versicherungen und Lebensversicherungen Verträge: 9,1 Mio. Prämieneinnahmen: EUR 2,7 Mrd. Kapitalanlagen: EUR 14,8 Mrd. Mitarbeiter: Konzernsitz: Hannover Marktpräsenz: DE, AT Partnerschaftsabkommen: CH, FR, ES, BE, IT, TR VHV Gruppe: Marktpräsenz in Europa No. 1 in der Bauversicherung in Deutschland No. 2 in der Risiko-Lebensversicherung in Deutschland No. 4 in der Kautionsversicherung in Deutschland No. 5 in Autoversicherungen in Deutschland Empfehlungen der Rating-Agenturen (Standard & Poors: A)

")

5

Spezialisierungsgrad

„Wer ist er ?“ - Makler-Typologie nach den Achsen Größe und Spezialisierung Einteilung der ca Makler in 4 grobe Cluster Hoch Internationale Makler (z.B. GreCo, AON, etc.) Makler- Organisationen (Zusammenschlüsse, „Makler-Ketten“) z.B.: IGV, EFM, Versfinanz, etc.) Makler pro Spezialisten (z.b. STYRIAWEST, Ärzte-Service, etc.) Gesamtumsatz „Breiten-Makler“ eigenständig tätig, Geschäftsfeld Privat- und Gewerbekunden Niedrig Niedrig Hoch Spezialisierungsgrad ( Gesch ä ftsfeld , Know How, Abwicklungsprozesse )

Makler- Organisationen. (Zusammenschlüsse, „Makler-Ketten ) z.B.: IGV, EFM, Versfinanz, etc.) Makler. pro. Spezialisten. (z.b. STYRIAWEST, Ärzte-Service, etc.) Gesamtumsatz. „Breiten-Makler eigenständig tätig, Geschäftsfeld Privat- und Gewerbekunden. Niedrig. Niedrig. Hoch. Spezialisierungsgrad. ( Gesch. ä. ftsfeld. , Know How, Abwicklungsprozesse. )")

6

„Wer ist er ?“ – Größenstruktur der Makler in Österreich Es überwiegen kleinere Betriebseinheiten Beschäftigte in ca Betrieben = ca.1,7/Betrieb Quelle: AssCompact - Maklerstudie

7

Größenstruktur der Makler in Deutschland und deren Entwicklung bis 2020 Die Betriebsgrößen werden aus Sicht der Makler steigen Außendienst +63% - 10,4 (2015), 17 (2020) Innendienst + 100% - 8,3 (2015), 16 (2020)

, 17 (2020) Innendienst + 100% - 8,3 (2015), 16 (2020)")

8

Produktion und Marktanteil des ungebundenen Vertriebes im Jahr 2013 Quelle: Vertriebswege-Statistik des VVO Însg. 937, € davon ca. 2/3tel Schaden/Unfall 16 % Marktanteil des ungebundenen Vertriebes (Makler und Mehrfach-Agenturen) 2013 Produktion des ungebundenen Vertriebes (Makler und Mehrfach-Agenturen) 2013 (Neu- und Mehrprämie in €)

Produktion des ungebundenen Vertriebes (Makler. und Mehrfach-Agenturen) 2013 (Neu- und Mehrprämie in €)")

9

Die Entwicklung der Marktanteile der Vertriebswege In S/U ist der gebundener Vertrieb immer – noch – die Nr. 1, der ungebundener Vertrieb gewinnt Marktanteile (angestellter Außendienst und Exklusiv-Agenturen) (Makler und Mehrfach-Agenturen) Quelle: VVO Vertriebswegestatistik 2013 – Vergleich historischer Bestand zu Produktion 2013

(Makler und. Mehrfach-Agenturen) Quelle: VVO Vertriebswegestatistik 2013 – Vergleich historischer Bestand zu Produktion")

10

Die Entwicklung der Marktanteile der Vertriebswege In Kfz gewinnen die Makler Marktanteile – insbesondere zulasten des gebundener Vertriebs (angestellter Außendienst und Exklusiv-Agenturen) (Makler und Mehrfach-Agenturen) Quelle: VVO Vertriebswegestatistik 2013 – Vergleich historischer Bestand zu Produktion 2013

(Makler und. Mehrfach-Agenturen) Quelle: VVO Vertriebswegestatistik 2013 – Vergleich historischer Bestand zu Produktion")

11

Die Entwicklung der Marktanteile der Vertriebswege In Leben bauen die Banken ihre starke Position aus, der gebundene Vertrieb, aber auch der ungebundene Vertrieb verliert Marktanteile (angestellter Außendienst und Exklusiv-Agenturen) (Makler und Mehrfach-Agenturen) Quelle: VVO Vertriebswegestatistik 2013 – Vergleich historischer Bestand zu Produktion 2013

(Makler und. Mehrfach-Agenturen) Quelle: VVO Vertriebswegestatistik 2013 – Vergleich historischer Bestand zu Produktion")

12

Wen erleben die Makler als Vertriebswege-Konkurrenz AssCompact-Maklerstudie im Vergleich zu 2012 2012: Ja in % / Trend: 8 % 26% 40% 57%

13

Wie wirkt sich das Internet im Versicherungsvertrieb aus - als Informations-Medium oder Abschluß-“Kanal“ ? Quelle: Google-Studie Deutschland in Kooperation mit AXA, 2013 85% der Deutschen schließen bei einem Berater ab, nicht im Internet In Österreich sind es > 90% Warum präferieren Versicherungskunden „persönliches Service“ und nicht ? (häufigste Kunden-Antworten) Weil ich die endgültige Entscheidung gerne im Gespräch/Dialog mit einem Berater treffen möchte Weil bei Versicherungen das Service nach dem Abschluss sehr wichtig ist – insb. im Schadenfall „Service“ (insb. Schaden-Service) als Wettbewerbsvorteil der Berater im zukünftigen Wettbewerb (siehe Alpbach 2014)

Weil ich die endgültige Entscheidung gerne im Gespräch/Dialog mit einem Berater treffen möchte. Weil bei Versicherungen das Service nach dem Abschluss sehr wichtig ist – insb. im Schadenfall. „Service (insb. Schaden-Service) als Wettbewerbsvorteil der Berater im zukünftigen Wettbewerb (siehe Alpbach 2014)")

14

Wie wirkt sich das Internet im Versicherungsvertrieb aus - als Informations-Medium oder Abschluß-“Kanal“ ? Quelle: Google-Studie Deutschland in Kooperation mit AXA, 2013 Der „ROPO“-Kunde: recherchiert im Internet, will aber vor-Ort Beratung & -Service Kunden, die nur auf die Informationen des Anbieters vertrauen, ohne sich im Internet zu informieren, nehmen stetig ab (Annahme)

")

15

Wie recherchieren die Kunden im Internet. Nr

Wie recherchieren die Kunden im Internet ? Nr. 1: Online-Suchmaschinen – dominiert von Google

16

Wie recherchieren die Kunden im Internet zum Thema Versicherungen

Wie recherchieren die Kunden im Internet zum Thema Versicherungen ? – Vor allem über Google und stark auf vergleichende Informationen ausgerichtet

17

Die Maklerschaft hat Aufholbedarf bei „Online-Fitness“ Test: wieviele Makler findet man auf der Seite 1 in Google bei Eingabe „Versicherungsmakler + Stadt….“ ? Landeck: 1 Liezen: 2 Bludenz: 3 Baden: 4 St. Pölten: 4 Villach: 4 Wels: 5 Wiener Neustadt: 6 Zahllose Makler haben noch immer keine Website Zahllose Websites erfüllen nicht einmal die Basis-Funktionen Nur wenige Makler sind gut auffindbar în Google (sei es organisch oder via AdWords) Die Makler erkennen aber zunehmend die Bedeutung eines ordentlichen Web- Auftritts für die Zukunft/ “für die nächste Generation“

Die Makler erkennen. aber zunehmend die. Bedeutung eines. ordentlichen Web- Auftritts für die. Zukunft/ für die. nächste Generation")

18

„ROPO“und VAV: Über 50. 000 Kundenanfragen werden p. a

„ROPO“und VAV: Über Kundenanfragen werden p.a. über die Vertriebspartnersuche an unsere Makler-Partner geleitet

19

Die Vertriebspartnersuche auf der VAV-Website: Moderne Aufbereitung via Google-Maps/Beispiel: Graz

Einer davon beispielhaft:

20

VAV unterstützt die „Online-Fitness“ ihre Vertriebspartner durch ganz konkrete Aktivitäten

„Website-Check“ in Kooperation mit Herold Business Data Finanziert von VAV Support & Hilfestellung bei der Erstellung/Überarbeitung von Makler-Websites in Kooperation mit ausgewählten professionellen & preiswerten Web-Agenturen Beispiel: (Kosten: 800 € für die Website-Entwicklung) VAV /// FORUM ZUKUNFT Veranstaltungsformat mit interaktiver Diskussion über konkrete Zukunftsthemen gemeinsam mit ausgewählten Vertriebspartnern Kooperation mit Google-Österreich – Tipps & Tricks für Makler für erfolgreiches regionales Google-Marketing

VAV /// FORUM ZUKUNFT Veranstaltungsformat mit interaktiver Diskussion über konkrete Zukunftsthemen gemeinsam mit ausgewählten Vertriebspartnern. Kooperation mit Google-Österreich – Tipps & Tricks für Makler für erfolgreiches regionales Google-Marketing.")

21

VAV unterstützt die „Online-Fitness“ ihre Vertriebspartner Beispiel Website www.exia.at

22

„Ah, sie sind Makler – bei welcher Versicherung …

„Ah, sie sind Makler – bei welcher Versicherung …?“ Das Dilemma des unscharfen Berufsbildes beim Kunden Argumente für Makler auf

23

Die Maklerversicherer machen 100

Die Maklerversicherer machen fach Werbung für die Makler,indem sie auf ihren Polizzen folgendes Gütesiegel andrucken

24

„Wie gut ist er“ (im Vergleich zu anderen Vertriebswegen) Aktuelle Studie der AK und des VKI zur Beratungsqualität

Aktuelle Studie der AK und des VKI zur Beratungsqualität")

25

Zusammenfassung: „Wer, wenn nicht er “ Chancen und Entwicklungsfelder im Maklergeschäft

Stärken Schwächen Stärken des Berufsbildes „Makler“ sind bei vielen Kunden noch nicht angekommen Einige Makler unterscheiden sich in der Ausnutzung des Marktangebotes noch nicht wesentlich von Agenten/Außendienst Komplexität des Geschäftsmodells ( z.B. in der Administration) – bessere Prozesse nötig Der Kundenorientierung „verpflichtet“ („Bundesgenosse des Kunden“) Produkt-Führer (kann Angebote aller Versicherer beschaffen) ; best Advice Kunden-Nähe & persönliches Service Fachwissen Intern Chancen Risiken Der Makler kann am meisten von der Produkt- und Preistransparenz aufgrund des Internets profitieren Fortsetzung des Gewinnes von Marktanteilen vom gebundenen Vertrieb Digitalisierung der Abläufe Regulierung (IDD II ff) Überalterung – Unternehmens-Nachfolge Engpass qualifiziertes Personal Konkurrenz durch andere Vertriebswege Extern

– bessere Prozesse nötig. Der Kundenorientierung „verpflichtet („Bundesgenosse des Kunden ) Produkt-Führer (kann Angebote aller. Versicherer beschaffen) ; best Advice. Kunden-Nähe & persönliches Service. Fachwissen. Intern. Chancen. Risiken. Der Makler kann am meisten von der Produkt- und Preistransparenz aufgrund des Internets profitieren. Fortsetzung des Gewinnes von Marktanteilen vom gebundenen Vertrieb. Digitalisierung der Abläufe. Regulierung (IDD II ff) Überalterung – Unternehmens-Nachfolge Engpass qualifiziertes Personal. Konkurrenz durch andere Vertriebswege. Extern.")

26

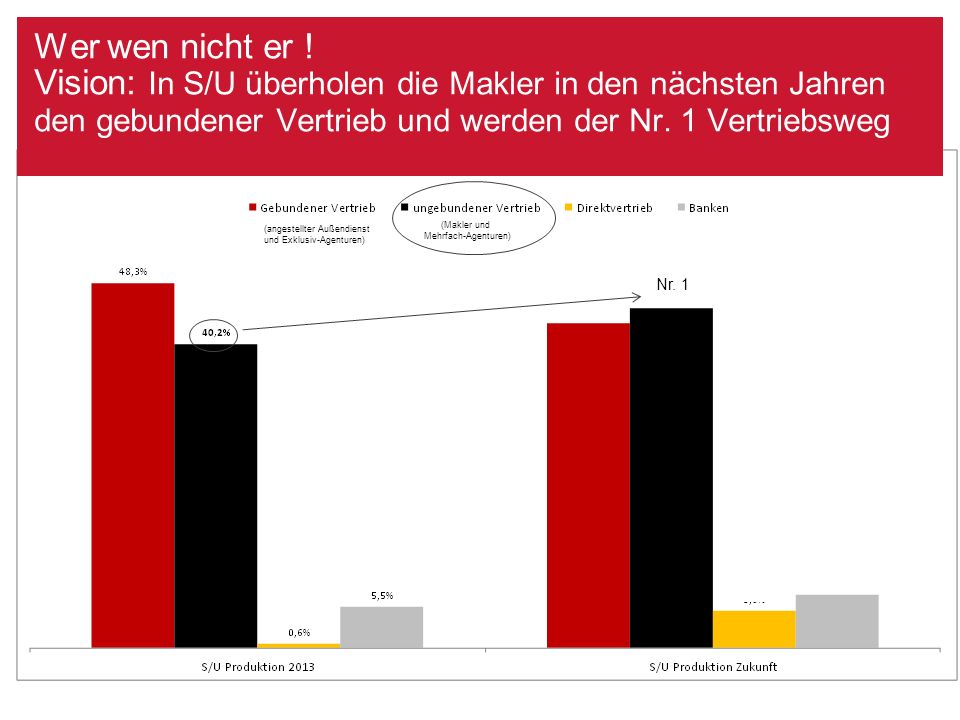

Wer wen nicht er ! Vision: In S/U überholen die Makler in den nächsten Jahren den gebundener Vertrieb und werden der Nr. 1 Vertriebsweg (angestellter Außendienst und Exklusiv-Agenturen) (Makler und Mehrfach-Agenturen) Nr. 1

(Makler und. Mehrfach-Agenturen) Nr. 1.")

Ähnliche Präsentationen

Neue Dienstleistungen (Es.>")