Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Betriebliche Altersversorgung

Ringvorlesung im Studiengang BWL/Dienstleistungsmanagement (Hochschule Harz) am 4. November 2008 Wernigerode Neues Versorgungswerk wird vorgestellt. Eher ungewöhnlich. Soll über uns, die PK abgewickelt werden wer sind wir also? Günter Schulze, Pensionskasse westdeutscher Genossenschaften VVaG

am 4. November 2008 Wernigerode. Neues Versorgungswerk wird vorgestellt. Eher ungewöhnlich. Soll über uns, die PK abgewickelt werden wer sind wir also Günter Schulze, Pensionskasse westdeutscher Genossenschaften VVaG.")

2

Betriebliche Altersvorsorge?!

3

Günter Schulze Lebenslauf 53 Jahre, verheiratet, ein Sohn (5 Jahre)

1973 – 1976 Versicherungskaufmann IHK (Ausbildung), Göttingen 1976 – 1977 Fachoberschule Wirtschaft, Göttingen 1977 – 1979 Reserveoffizier-Ausbildung Bundeswehr, Osterode/Harz 1979 – 1984 Gruppenversicherungsabt./Firmenberatung, Gothaer Leben, Göttingen 1984 – 1998 Zentralbereich Personal, Ressort PS Altersversorgung, Bayer AG, Leverkusen 1998 – 2005 Betriebliche Altersversorgung / Pensionskasse Babcock Borsig AG, Oberhausen seit 2005 Geschäftsführer Marketing/Vertrieb, Pensionskasse westdeutscher Genossenschaften VVaG, Münster Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen Wie sieht die Versicherungssumme aus?

, Göttingen – 1977 Fachoberschule Wirtschaft, Göttingen – 1979 Reserveoffizier-Ausbildung Bundeswehr, Osterode/Harz – 1984 Gruppenversicherungsabt./Firmenberatung, Gothaer Leben, Göttingen – 1998 Zentralbereich Personal, Ressort PS Altersversorgung, Bayer AG, Leverkusen – 2005 Betriebliche Altersversorgung / Pensionskasse Babcock Borsig AG, Oberhausen. seit 2005 Geschäftsführer Marketing/Vertrieb, Pensionskasse westdeutscher Genossenschaften VVaG, Münster. Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen. Wie sieht die Versicherungssumme aus")

4

Günter Schulze Lebenslauf 53 Jahre, verheiratet, ein Sohn (5 Jahre)

Abendstudium, Verwaltungs- und Wirtschaftsakademie, Göttingen (Betriebswirt VWA) 1987 – 1989 Abendstudium, Werbefachliche Akademie Köln (Fachkaufmann Marketing IHK) 1992 Gasttätigkeit, Bundesministerium für Arbeit und Sozialordnung (Referat IV b7 – Betriebliche und überbetriebliche Altsversorgung) 1992 – 2005 Dozent, Weiterbildungsgesell. IHK Bonn und Katholisch Soziales Institut (Betriebliche Altersversorgung) seit 2006 Dozent, Akademie der Wirtschaft der IHK NRW (Betriebliche Altersversorgung) Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen Wie sieht die Versicherungssumme aus?

1987 – 1989 Abendstudium, Werbefachliche Akademie Köln (Fachkaufmann Marketing IHK) 1992 Gasttätigkeit, Bundesministerium für Arbeit und Sozialordnung (Referat IV b7 – Betriebliche und überbetriebliche Altsversorgung) 1992 – 2005 Dozent, Weiterbildungsgesell. IHK Bonn und Katholisch Soziales Institut (Betriebliche Altersversorgung) seit 2006 Dozent, Akademie der Wirtschaft der IHK NRW (Betriebliche Altersversorgung) Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen. Wie sieht die Versicherungssumme aus")

5

Geschichte der betriebl. Altersvorsorge

ca. 1820 ca. 1830 ca. 1880 1901 1928 1936/1940 2002 nicht rechts- fähige Kassen unmittelbare Versorgungs- zusagen Pensions- kassen (PK) VAG Direkt-vers. (DV) Unter-stützungs- kassen Pensions- fonds (PF)

VAG. Direkt-vers. (DV) Unter-stützungs- kassen. Pensions- fonds. (PF)")

6

Was ist „Betriebliche Altersversorgung“?

§ 1 Zusage des Arbeitgebers auf betriebliche Altersversorgung Werden einem zugesagt (betriebliche Altersversorgung), gelten die Vorschriften dieses Gesetzes. Die Durchführung der betrieblichen Altersversorgung kann unmittelbar über den Arbeitgeber oder über einen der in § 1 b Abs. 2 bis 4 genannten Versorgungsträger erfolgen. Der Arbeitgeber steht für die Erfüllung der von ihm zugesagten Leistungen auch dann ein, wenn die Durchführung nicht unmittelbar über ihn erfolgt. (Betriebsrentengesetz–BetrAVG) Arbeitnehmer Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung aus Anlass seines Arbeitsverhältnisses vom Arbeitgeber Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen Wie sieht die Versicherungssumme aus?

, gelten die Vorschriften dieses Gesetzes. Die Durchführung der betrieblichen Altersversorgung kann unmittelbar über den Arbeitgeber oder über einen der in § 1 b Abs. 2 bis 4 genannten Versorgungsträger erfolgen. Der Arbeitgeber steht für die Erfüllung der von ihm zugesagten Leistungen auch dann ein, wenn die Durchführung nicht unmittelbar über ihn erfolgt. (Betriebsrentengesetz–BetrAVG) Arbeitnehmer. Leistungen der Alters-, Invaliditäts- oder. Hinterbliebenenversorgung. aus Anlass seines Arbeitsverhältnisses. vom Arbeitgeber. Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen. Wie sieht die Versicherungssumme aus")

7

Durchführungswege der bAV

8

Deckungsmittel der bAV (2006)

9,0 % 56,2 % 23,0 % 11,3 % 0,5 % Quelle: Schwind, J. (2008): Die Deckungsmittel der betrieblichen Altersversorgung in 2006, in : Betriebliche Altersversorgung, Heft 4, S. 401 f.

: Die Deckungsmittel der betrieblichen Altersversorgung in 2006, in : Betriebliche Altersversorgung, Heft 4, S. 401 f.")

9

Verbreitung bAV in der Privatwirtschaft

Der Anteil der Arbeitnehmer mit betrieblicher Altersversorgung ist in den vergangenen Jahren kontinuierlich gestiegen. Insgesamt stieg der Verbreitungsgrad von Dezember 2001 bis Dezember 2006 um insgesamt 13 Prozentpunkte. Anteil der Arbeitnehmer an allen sozialversicherungspflichtig Beschäftigten insgesamt in Prozent 12/01 12/02 12/03 6/04 12/05 12/06 Männer 52 56 57 59 64 65 Frauen 51 55 58 60 Insgesamt 63 Quelle: TNS Infratest Sozialforschung

10

Direktzusage/U-Kassen

Entwicklung der bAV Entwicklung der betrieblichen Altersversorgung nach Durchführungswegen (12/01 = 100, bei Pensionsfonds 12/02 = 100) Pensions-kassen Pensions-fonds Direktver-sicherung Direktzusage/U-Kassen 12/01 100,0 12/02 149,2 99,0 100,9 12/03 233,0 154,4 98,8 104,8 6/04 253,6 171,9 99,6 106,9 12/05 293,7 214,0 98,5 122,2 12/06 308,4 503,5 100,8 127,1 Quelle: TNS Infratest Sozialforschung

Pensions-kassen. Pensions-fonds. Direktver-sicherung. Direktzusage/U-Kassen. 12/ ,0. 12/ ,2. 99,0. 100,9. 12/ ,0. 154,4. 98,8. 104,8. 6/ ,6. 171,9. 99,6. 106,9. 12/ ,7. 214,0. 98,5. 122,2. 12/ ,4. 503,5. 100,8. 127,1. Quelle: TNS Infratest Sozialforschung.")

11

Pensionskasse westdeutscher Genossenschaften VVaG, Münster

Spezialversicherungsunternehmen für betriebliche Altersversorgung Gegründet 1949 Versicherungsverein auf Gegenseitigkeit Kostengünstige Verwaltung Kein Außendienst, keinerlei Provisionszahlungen Organisation der betriebl. Altersversorgung für mehr als Unternehmen aus dem Genossenschaftsbereich Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen Wie sieht die Versicherungssumme aus?

12

Die Pensionskasse in Zahlen (Gj 2007)

Beitragseinnahmen 18,7 Mio. € lfd. Rentenleistungen 14,3 Mio. € Kapitalabfindungen/Sterbegeld 5,5 Mio. € Verwaltetes Vermögen 506,3 Mio. € Mitglieder Rentenempfänger 3.416 Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen Wie sieht die Versicherungssumme aus?

13

Organe der Pensionskasse

Mitgliederversammlung Moritz Krawinkel (Vors.) Verbandsdirektor, RWGV Friedhelm Wagner (Stv. Vors.) Direktor, GAD eG Hermann Backhaus Bankdirektor, Märkische Bank eG Peter Erhardt Kfm. Angest., AGRAVIS Raiffeisen AG Klaus Korte Bankdirektor, VB Nordmünsterland eG Martin Niehues Geschäftsführer, Raiffeisen Steinfurter Land eG Aufsichtsrat Vorstand Dr. Peter Bottermann (Vors.) Bankdirektor, VB Ruhr Mitte eG Hartmut Jacob (Stv. Vors.) Bankdirektor, VB Lübbecker Land eG Peter Linnemann Geschäftsführendes Vorstandsmitglied Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen Wie sieht die Versicherungssumme aus?

Verbandsdirektor, RWGV. Friedhelm Wagner (Stv. Vors.) Direktor, GAD eG. Hermann Backhaus. Bankdirektor, Märkische Bank eG. Peter Erhardt. Kfm. Angest., AGRAVIS Raiffeisen AG. Klaus Korte. Bankdirektor, VB Nordmünsterland eG. Martin Niehues. Geschäftsführer, Raiffeisen Steinfurter. Land eG. Aufsichtsrat. Vorstand. Dr. Peter Bottermann (Vors.) Bankdirektor, VB Ruhr Mitte eG. Hartmut Jacob (Stv. Vors.) Bankdirektor, VB Lübbecker Land eG. Peter Linnemann. Geschäftsführendes Vorstandsmitglied. Über das Eintrittsalter ist noch nicht das letzte Wort gesprochen. Wie sieht die Versicherungssumme aus")

14

Altersversorgung – das alte Modell

15

Renteneinkommen zukünftig

> 85 % Altersversorgung Gesetzliche Private Betriebliche heute künftig Senkung des gesetzlichen Renten-niveaus Stärkung durch staatliche Förderung! 10 % 4 %

16

Altersaufbau der Bevölkerung in %

17

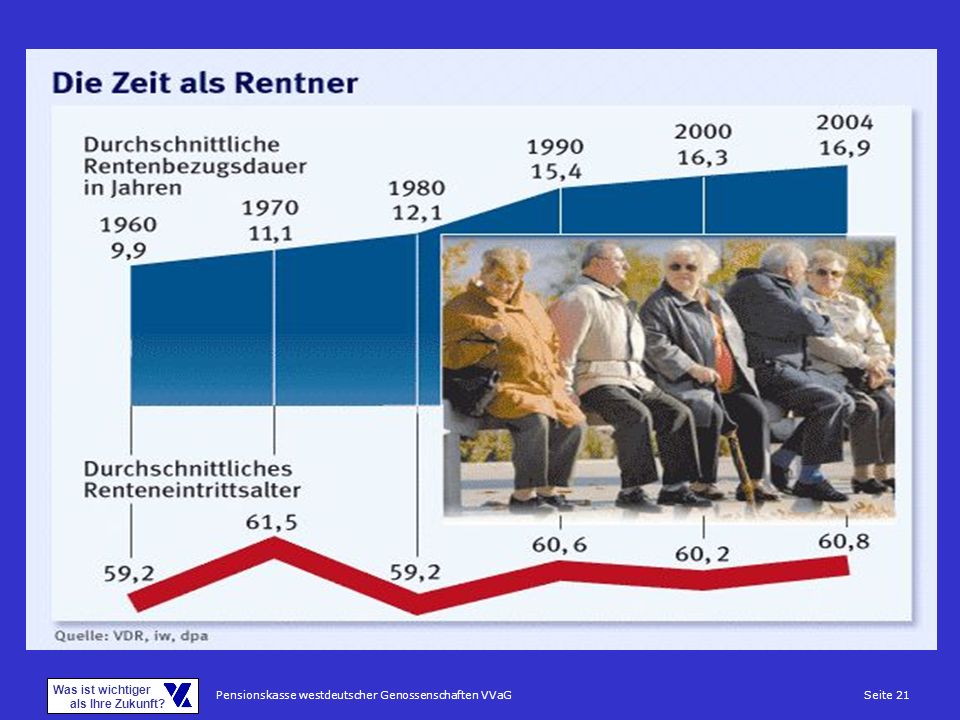

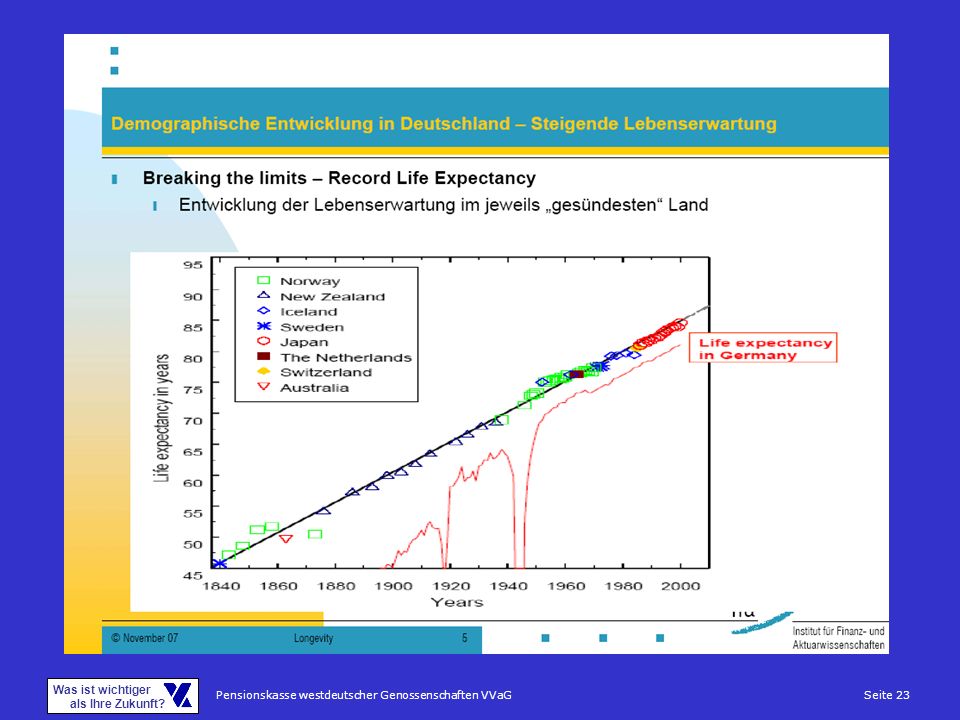

Die demographische Entwicklung (be)trifft uns alle

Deutschland heute 2050 Einwohner 82,4 Mio. 69-74 Mio. Neugeborene 1) Bevölkerung im Erwerbsalter (20 – 64 Jahre) 50 Mio. 35,5 – 39 Mio. Zahl der 80-Jährigen und Älteren 4 Mio. 10 Mio. Altenquotient 2) für das Rentenalter 65 32 Rentenalter 67 52 – 56 (un)wahrscheinliche Annahme?!? Altersgrenze: 74 – 75 Jahre 32 Seit 1972 ist in Deutschland die Zahl der Gestorbenen höher als die Zahl der Geborenen. Anzahl der 65-Jährigen und Älteren je 100 Personen im Alter von 20 bis unter 65. Quelle: 11. Koordinierte Bevölkerungsvorausberechnung des Statistischen Bundesamtes 2006

Bevölkerung im Erwerbsalter (20 – 64 Jahre) 50 Mio. 35,5 – 39 Mio. Zahl der 80-Jährigen und Älteren. 4 Mio. 10 Mio. Altenquotient 2) für das. Rentenalter Rentenalter – 56. (un)wahrscheinliche Annahme ! Altersgrenze: 74 – 75 Jahre. 32. Seit 1972 ist in Deutschland die Zahl der Gestorbenen höher als die Zahl der Geborenen. Anzahl der 65-Jährigen und Älteren je 100 Personen im Alter von 20 bis unter 65. Quelle: 11. Koordinierte Bevölkerungsvorausberechnung des Statistischen Bundesamtes")

18

Länger arbeiten

19

Und nun?!

20

Rentenniveau im Sinkflug

22

Restlebenserwartung – Rechnungs-grundlagen liegen weit auseinander

Lebenserwartung von 65 jährigen Rentnern Heubeck RT 1998 *) RT 2005 G Geb. Jahr 1965 DAV 2004 R Gesamtbe-völkerung Deutschland 2002/2004*) Mann Frau 16,50 21,00 25,00 28,30 32,00 16,26 19,77 *) alle Geburtsjahre

RT 2005 G. Geb. Jahr DAV R. Gesamtbe-völkerung. Deutschland 2002/2004*) Mann. Frau. 16,50. 21,00. 25,00. 28,30. 32,00. 16,26. 19,77. *) alle Geburtsjahre.")

24

Zukünftige Lebensphasen

Einkommenssituation Einkommen aus Beruf oder Selbständigkeit Leistungsbezug/Zeiten ohne Einkommen Voll- zeit Teil-zeit Voll-zeit Teil-zeit Lebensalter 10 20 30 40 50 60 70 80 Ausbildungs zeit Fa- milien -zeit Renten-bezug Fort-bil-dung

25

Individualversicherung

Unser Tarifangebot Grundversicherung Individualversicherung Für Beiträge auf der Grundlage betrieb- licher Regelungen (Betriebsvereinbarung o. ä.) Für Beiträge aus Entgeltumwandlung, Riesterförderung und gehaltstarifliche Förde- rung (Tarifvertrag o. ä.)

Für Beiträge aus. Entgeltumwandlung, Riesterförderung und. gehaltstarifliche Förde- rung (Tarifvertrag o. ä.)")

26

Individual-versicherung2005

Leistungsangebot Grund-versicherung 2005 Individual-versicherung2005 Altersrente ab Alter 65 Ja Vorgezogene Altersrente ab Alter 60 Kapitaloption (nicht bei Riester) Erwerbsminderungs-rente Optional Hinterbliebenenrenten

Erwerbsminderungs-rente. Optional. Hinterbliebenenrenten.")

27

Rechtliche Grundlagen der betrieblichen Altersversorgung

Sozialver-sicherungsrecht Arbeitsrecht Betriebliche Altersversorgung Steuerrecht

28

Die neue Altersvorsorge-Landschaft

Altersvermögensgesetz Rentenbezugsmitteilung Riester-Rente Entgeltumwandlung Rürup-Rente Nachgelagerte Besteuerung Alterseinkünftegesetz

29

Steuern auf Beiträge (1)

Bis 4 % der Beitragsbemessungsgrenze (2008 = €) sind steuerfrei und auch sozialversicherungsfrei (§ 3.63 EStG). Zusätzlich kann ein Festbetrag von € steuerfrei eingezahlt werden.

sind steuerfrei und auch sozialversicherungsfrei (§ 3.63 EStG). Zusätzlich kann ein Festbetrag von € steuerfrei eingezahlt werden.")

30

Steuern auf Beiträge (2)

Soweit die steuerfreien Beträge nicht vom Arbeitgeber ausgeschöpft werden, kann der Mitarbeiter über Entgeltumwandlung den Restbetrag nutzen.

31

Kombination der Fördertatbestände

Direktversicherung oder Pensionskasse Pensionsfonds ________________ § 3 Nr. 63 EStG „Riester-Rente“ ___________________ § 10 a EStG 4.344 € *) im Jahr 2008 + 2.100 € **) im Jahr 2008 = € *) Vertragsabschluss nach dem **) maximaler Sonderausgabenabzug

im Jahr € **) im Jahr = € *) Vertragsabschluss nach dem **) maximaler Sonderausgabenabzug.")

32

Private Vorsorge - Entgeltumwandlung

Ohne Umwandlung Mit Umwandlung Brutto ,00 € ,00 € Umwandlung Beitrag / ,00 € zu versteuern ,00 € ,00 € Steuern Klasse III/0 ./ ,00 € ./ ,00 € Sozialabgaben ./ ,00 € ./ ,00 € Nettogehalt ,00 € ,00 € Beitrag ,00 € / Nettogehalt ,00 € ,00 € Vorteil: 270 €!

33

Beispiel: Rente im Alter 65

Beitragsbeginn: Alter 30, Frau, monatlicher Beitrag: 50 € Leistung: reine Altersrente, Tarif: Individualversicherung 2005 2.037,36 €

34

Beispiel: Rente im Alter 65

Beitragsbeginn: Alter 30, Mann, monatlicher Beitrag: 50 € Leistung: reine Altersrente, Tarif: Individualversicherung 2005 2.376,90 €

35

Schließen einer Versorgungslücke von 1.200 € monatlich im Alter 65

(Mann, Individualversicherung 2005, Altersrente) Eintrittsalter Monatsbeitrag Insgesamt 25 243,76 € ,40 € 35 383,84 € ,40 € 45 676,29 € ,40 €

Eintrittsalter. Monatsbeitrag. Insgesamt ,76 € ,40 € ,84 € ,40 € ,29 € ,40 €")

36

Arbeitgeberwechsel? Ihre Möglichkeiten!

Fortführung der Mitgliedschaft a) Durch den neuen Arbeitgeber (sofern es ein Mitgliedsunternehmen ist; bei Entgeltum- wandlung auch andere) b) Als außerordentliches Mitglied Beitragsfreistellung Übertragung des Deckungskapitals

Durch den neuen Arbeitgeber (sofern es ein Mitgliedsunternehmen ist; bei Entgeltum- wandlung auch andere) b) Als außerordentliches Mitglied. Beitragsfreistellung. Übertragung des Deckungskapitals.")

37

Leistungsvergleich Pensionskassen 2008 FINANZtest September 2008

Garantierte monatliche Altersrente in € … bei Beitragsfreistellung nach 5 Jahren in € Mann Frau Allianz Pensionskasse 361 1) 325 1) 66 1) 60 1) Pensionskasse westdeutscher Genossenschaften 501 2) (+ 39 %) 431 2) (+ 33 %) 120 2) (+ 82 %) 102 2) (+ 70 %) Musterfall: Eintrittsalter Mann/Frau 37 Jahre, Rentenbeginn: 67. Lebensjahr, Jahresbeitrag: € (Tarif: nur Altersrente) 1) Gruppentarif: für mindestens 10 Personen 2) Tarif IV 2005 (Altersrente), Rentenbeginn: 65. Lebensjahr Wesentliche Unterschiede Allianz PKWG Rechnungsgrundlagen DAV 2004R Heubeck 1998 Rechnungszins 2,25 % 2,75 % Abschlusskosten ja nein

325 1) 66 1) 60 1) Pensionskasse westdeutscher Genossenschaften ) (+ 39 %) 431 2) (+ 33 %) 120 2) (+ 82 %) 102 2) (+ 70 %) Musterfall: Eintrittsalter Mann/Frau 37 Jahre, Rentenbeginn: 67. Lebensjahr, Jahresbeitrag: € (Tarif: nur Altersrente) 1) Gruppentarif: für mindestens 10 Personen. 2) Tarif IV 2005 (Altersrente), Rentenbeginn: 65. Lebensjahr. Wesentliche Unterschiede Allianz PKWG. Rechnungsgrundlagen DAV 2004R Heubeck Rechnungszins 2,25 % 2,75 % Abschlusskosten ja nein.")

38

Welche Vorsorge für wen?

39

Alles im Griff (1) Herr und Frau Mustermann

schließen alle wichtigen Versicherungen ab, sorgen ganz brav für die Rente vor, zahlen nebenbei auch noch das Haus ab. Das ist die bunte Werbewelt!!!

40

Alles im Griff (2) Das ist die Wirklichkeit, Teil 1!

Nicht einmal jeder zweite Deutsche legt regel-mäßig Geld zur Seite. Ein Drittel der 30- bis 49-Jährigen gab in einer SPIEGEL-Befragung an, schlichtweg keine Lust zu haben, sich mit der Altersvorsorge zu be-schäftigen. Neigung zum Sparen ist meist ähnlich ausgeprägt wie die Motivation zum Sport: Man könnte, sollte, müsste mal wieder – aber es muss ja nicht gleich heute sein. Das ist die Wirklichkeit, Teil 1!

41

Das ist die Wirklichkeit, Teil 2! (1)

44 % der Deutschen halten ihre Altersversorgung für nicht ausreichend, 39 % für ausreichend, 17 % waren untentschieden Jeder Sechste befürchtet Altersarmut. 32 % planen, ihre Altersversorgung zu verstärken, 51 % haben dies nicht vor, 17 % sind unentschieden. Unterm Strich nutzen gerade einmal 37 % aller förderberechtigten Sparer die Riester-Rente. 2004 haben gerade einmal 63 % der Riester-Sparer ausreichend hohe Beträge in ihren Vertrag eingezahlt, um die volle Förderung zu kassieren. Für das Jahr 2004 haben 1,4 Mio. Riester-Sparer keine Zulagen beantragt (≙ 200 Mio. €); für 2005 fehlen der ZfA noch 1,9 Mio. Anträge (≙ 350 Mio. €) „Angst vor Altersarmut“ (manager-magazin, ) „Deutsche vernachlässigen Altersvorsorge sträflich“ (DIE WELT, )

; für 2005 fehlen der ZfA noch 1,9 Mio. Anträge (≙ 350 Mio. €) „Angst vor Altersarmut (manager-magazin, ) „Deutsche vernachlässigen Altersvorsorge sträflich (DIE WELT, )")

42

Das ist die Wirklichkeit, Teil 2! (2)

Menschen in Deutschland begegnen dem Thema Altersvorsorge mit großem Vorbehalt. Sie empfinden es als lästig, kompliziert und Furcht einflössend. „Unsicher, überfordert, misstrauisch“ (manager-magazin, )

")

43

Anbieter von Modellen, Dienstleistungen und Produkten für die betriebliche Altersversorgung

Unternehmen selbst (Fachabteilungen) Pensionskassen (130 VVaG, 25 AG) Pensionsfonds (24) Lebensversicherungsunternehmen (ca. 120) Spezialisierte Beratungsunternehmen (BodeHewitt, Heubeck, Watson Wyatt Heissmann etc.)

Pensionskassen (130 VVaG, 25 AG) Pensionsfonds (24) Lebensversicherungsunternehmen (ca. 120) Spezialisierte Beratungsunternehmen (BodeHewitt, Heubeck, Watson Wyatt Heissmann etc.)")

44

Berufsfelder in der betrieblichen Altersversorgung

Versicherungsexperten Personalfachleute Juristen Steuerexperten Marketing/Vertrieb Verwaltung IT Kapitalanlageexperten Rechnungswesen/Meldewesen Controller Versicherungsexperten Personalfachleute Juristen Steuerexperten Marketing/Vertrieb Verwaltung IT Kapitalanlageexperten Rechnungswesen/Meldewesen Controller

45

Vielen Dank für Ihre Aufmerksamkeit! Haben Sie noch Fragen?

Wünschen Sie noch mehr Informationen? Sie erreichen uns: Pensionskasse westdeutscher Genossenschaften VVaG Mecklenbecker Straße 48163 Münster Telefon: 02 51/ Fax: 02 51/ Internet

Ähnliche Präsentationen

>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")