Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Haushaltsvorlage 2012

2

Ziele der kommunalen Doppik

Grundlage für: intergenerative Gerechtigkeit Darstellung des Ressourcenaufkommens und –verbrauchs Gegenüberstellung von Vermögen und Schulden zur Vermittlung eines vollständigen Bildes über die tatsächliche Ertrags-, Finanz- und Vermögenslage Darstellung der Verwaltungsaufgaben als Produkte und Leistungen Budgetierung bereitgestellter Ressourcen nach Aufgabenbereichen Integriertes Haushalts- und Rechnungswesen Aufbau einer Kosten- und Leistungsrechnung mittelfristig outputorientierte Steuerung über Ziele und Kennzahlen

3

Agenda I Projektstruktur, Projektleistung und aktueller Status II Prozess Aufstellung doppischer Haushalt III Einbringung doppischer Haushalt 2012

4

I Projektstruktur, Projektleistung und aktueller Status II Prozess Aufstellung doppischer Haushalt III Einbringung doppischer Haushalt 2012

5

Projektstruktur vom 01.07.2009 bis 31.12.2011

Dr. Bauer

6

Projektstruktur, Projektleistung und aktueller Status TP 1: Bilanzierung und Vermögenserfassung

Anlagenbuchhaltung - Konzeption und Einrichtung abgeschlossen - Stammdaten teilweise aufgebaut Aufbereitung/Auswertung von Daten/Unterlagen - Aufbereitung/Ergänzung von Erfassungs-/Bewertungsdaten für Übernahme in DV-System (Abschlussarbeiten) - Erstellung von Dokumentationen (Abschlussarbeiten) - Finalisierung der Inventurrichtlinie/-anweisungen (in Arbeit) Gesamter Realisierungsgrad TP 1 - ca. 85 % - vorbehaltlich Prüfung und EDV-Verträglichkeit i.A.

- Erstellung von Dokumentationen (Abschlussarbeiten) - Finalisierung der Inventurrichtlinie/-anweisungen (in Arbeit) Gesamter Realisierungsgrad TP 1. - ca. 85 % - vorbehaltlich Prüfung und EDV-Verträglichkeit. i.A.")

7

Durchführung Erfassung u. Bewertung von Vermögen u. Schulden

Projektstruktur, Projektleistung und aktueller Status TP 1: Bilanzierung und Vermögenserfassung Durchführung Erfassung u. Bewertung von Vermögen u. Schulden Grundstücke (ca ) nahezu abgeschlossen Gebäude (ca. 270) nahezu abgeschlossen …] Infrastrukturvermögen (ca Straßenabschnitte, 7.000 Rad-/Gehwege, Leuchtstellen) nahezu abgeschlossen (spezielle Einzelaufgaben in Arbeit) …] Ziel: Feststellung EÖB Finanzanlagen in Arbeit Bewegliches Anlagevermögen (Kunst, Masch., Fahrzeuge, BGA) nahezu abgeschlossen Forderungen/Verbindlichkeiten kam. Abschluss 2011 erforderlich (Übernahme aus DV-System im Jahr 2012) Rückstellungen in Arbeit i.A. i.A. derzeit erfolgt Einspielung AKDB OK.FIS Vermögensbuchführung

nahezu abgeschlossen. Gebäude. (ca. 270) nahezu abgeschlossen. …] Infrastrukturvermögen. (ca Straßenabschnitte, Rad-/Gehwege, Leuchtstellen) nahezu abgeschlossen (spezielle. Einzelaufgaben in Arbeit) …] Ziel: Feststellung EÖB. Finanzanlagen. in Arbeit. Bewegliches Anlagevermögen. (Kunst, Masch., Fahrzeuge, BGA) nahezu abgeschlossen. Forderungen/Verbindlichkeiten. kam. Abschluss 2011 erforderlich. (Übernahme aus DV-System im. Jahr 2012) Rückstellungen. in Arbeit. i.A. i.A. derzeit erfolgt Einspielung. AKDB OK.FIS Vermögensbuchführung.")

8

Einbringung erster doppischer Haushaltsplan 2012

Projektstruktur, Projektleistung und aktueller Status TP 2: Doppischer Haushalt und KLR Erstellung vorläufiger Kontenplan – Abschluss August 2010 Erstellung vorläufiger Produktplan – Abschluss Abbildung Haushaltsstruktur in DV-System (Überführung Haushaltsstellen in Produkt- Konten) – Abschluss Juli 2011 53 Teilhaushalte in OK.FIS Festlegung/Abbildung Grundstruktur für Kostenstellen u. Kostenträger Beginn 2012 mit flächendeckenden Basiselementen Segmentweise Weiterentwicklung/Aus- differenzierung KLR Aufbau KLR auf Buchhaltung – Doppische IST-Daten erforderlich Kosten- und Leistungsrechnung i.A. Struktur/ Ausgestaltung doppischer Haushalt Aufstellung erster doppischer Haushaltsplan 2012 2010 2011 2012 Versand Mittelanforderungszettel mit Haushalts- rundschreiben – August 2011 Rücklauf Mittelanforderungen Dienststellen – Oktober 2011 – Februar 2012 Einbringung erster doppischer Haushaltsplan 2012 in Stadtrat – 23. Mai 2012

– Abschluss Juli Teilhaushalte in OK.FIS. Festlegung/Abbildung Grundstruktur für. Kostenstellen u. Kostenträger. Beginn 2012 mit flächendeckenden. Basiselementen. Segmentweise Weiterentwicklung/Aus- differenzierung KLR. Aufbau KLR auf Buchhaltung – Doppische IST-Daten erforderlich. Kosten- und. Leistungsrechnung. i.A. Struktur/ Ausgestaltung doppischer Haushalt. Aufstellung erster. doppischer. Haushaltsplan Versand Mittelanforderungszettel mit Haushalts- rundschreiben – August Rücklauf Mittelanforderungen Dienststellen – Oktober 2011 – Februar Einbringung erster doppischer Haushaltsplan in Stadtrat – 23. Mai")

9

Projektstruktur, Projektleistung und aktueller Status TP 3: DV-Auswahl und Implementierung

Auswahl doppischer Finanzsoftware - nach europaweiter Ausschreibung - Abschluss April 2010 Implementierung OK.FIS (AKDB) - Erstellung/Abnahme DV-Konzepte – abgeschlossen - Anpassung/Customizing OK.FIS – abgeschlossen - Durchführung von System-Tests – erfolgreich durchgeführt - Konzeption/Einrichtung von Schnittstellen – in Arbeit (zwecks Arbeitserleichterung zusätzliche Schnittstellen im Aufbau) i.A.

- Erstellung/Abnahme DV-Konzepte – abgeschlossen. - Anpassung/Customizing OK.FIS – abgeschlossen. - Durchführung von System-Tests – erfolgreich durchgeführt. - Konzeption/Einrichtung von Schnittstellen – in Arbeit. (zwecks Arbeitserleichterung zusätzliche Schnittstellen im. Aufbau) i.A.")

10

Projektstruktur, Projektleistung und aktueller Status TP 4: Organisation des Rechnungswesens

Definition Aufbauorganisation Rechnungswesen - Zentralisierung Buchhaltung - Einstimmiger Beschluss Stadtrat – abgeschlossen - Installation Abteilung Finanzbuchhaltung mit Sachgebiete Geschäftsbuchhaltung und Kasse – Personalbedarfs-konzept Aufnahme vorbereitender Tätigkeiten durch die Geschäfts- buchhaltung – - Umsetzung Personalbedarfskonzept – abgeschlossen Bestimmung Ablauforganisation Rechnungswesen Erhebung IST-Prozesse Buchhaltung (ca. 180 Abläufe) – abge- schlossen Modellierung SOLL-Prozesse Buchhaltung (ca. 40 Abläufe) – ab- geschlossen Erstellung Orga- nisationskonzept - Dokumentation Aufbauorganisation – abgeschlossen - Dokumentation SOLL-Prozesse Ablauforganisation – abgeschlossen Umsetzung Soll-Prozesse - Aufnahme Echtbetrieb Finanzbuchhaltung zum - Bis heute über doppische Buchungen - erfolgreicher Buchungsbetrieb ohne nennenswerten Buchungsrückstand Erstellung / Anpassung von Dienstanweisungen - DA Anordnungswesen u. DA Kassengeschäfte - erstellt - weitere Dienstanweisungen in Arbeit i.A.

– abge- schlossen. Modellierung SOLL-Prozesse Buchhaltung (ca. 40 Abläufe) – ab- geschlossen. Erstellung Orga- nisationskonzept. - Dokumentation Aufbauorganisation – abgeschlossen. - Dokumentation SOLL-Prozesse Ablauforganisation – abgeschlossen. Umsetzung Soll-Prozesse. - Aufnahme Echtbetrieb Finanzbuchhaltung zum Bis heute über doppische Buchungen. - erfolgreicher Buchungsbetrieb ohne nennenswerten Buchungsrückstand. Erstellung / Anpassung von Dienstanweisungen. - DA Anordnungswesen u. DA Kassengeschäfte - erstellt. - weitere Dienstanweisungen in Arbeit. i.A.")

11

Projektstruktur, Projektleistung und aktueller Status TP 5: Personalentwicklung

Erstellung modulares Schulungskonzept - Dokumentation zielgruppenorientierter Schulungen – Abschluss Anfang 2010 Organisation und Durchführung von Schulungen - Buchhalter Kommunal (BVS) / Zertifizierung – Abschlussprüfung Juni 2011 - Diverse Fachschulungen – Juni 2010 bis August 2011 System-Schulungen (AKDB) - Projektgruppe Doppik und Haushaltsamt – 3. Quartal 2011 - Intensive Systemschulungen – 4. Quartal 2011 Schulungsvolumen Manntage (VZÄ) Teilnehmer Dozenten - BVS, AKDB, DO, KPMG Mitwirkungspflicht Schulungsteilnehmer - Umfangreiche/tiefgehende Schulungen - Erklärung System der Doppik

/ Zertifizierung – Abschlussprüfung Juni Diverse Fachschulungen – Juni 2010 bis August System-Schulungen (AKDB) - Projektgruppe Doppik und Haushaltsamt – 3. Quartal Intensive Systemschulungen – 4. Quartal Schulungsvolumen Manntage (VZÄ) Teilnehmer. Dozenten. - BVS, AKDB, DO, KPMG. Mitwirkungspflicht Schulungsteilnehmer. - Umfangreiche/tiefgehende Schulungen. - Erklärung System der Doppik.")

12

Projektstruktur, Projektleistung und aktueller Status Meilensteine

Offizielle Projektphase Aufnahme des Buchungs- betriebes Aufstellen und Einbringen des ersten doppischen Haushalts Erstellen der Eröffnungs- bilanz Erstellung des ersten doppischen Jahresab- schlusses zum 2. Quartal 2012 abgeschlossene Aufgaben offene Aufgaben

13

I Projektstruktur, Projektleistung und aktueller Status II Prozess Aufstellung doppischer Haushalt III Einbringung doppischer Haushalt 2012

14

Der Stadtrat hat am einstimmig die Einführung des kaufmännischen Buchungsstils (Doppik) für den Kernhaushalt der Stadt Bayreuth beschlossen. Im Vollzug dieses Grundsatzbeschlusses wird für das Jahr 2012 erstmals ein nach den Grundsätzen der doppelten kommunalen Buchführung erstellter Haushaltsentwurf vorgelegt. Neben der üblichen Aufgabe, die Ausgabewünsche der Referate und Dienststellen mit den finanziellen Möglichkeiten der Stadt in Einklang zu bringen, war die Kämmerei zusätzlich mit den enormen Schwierigkeiten der Umstellung auf das neue Haushalts- und Rechnungswesen konfrontiert.

15

Prozess Aufstellung doppischer Haushalt Grundstruktur kamerales und doppisches System

Verwaltungshaushalt Einnahmen Ausgaben Ergebnishaushalt Aufwendungen Erträge Vermögenshaushalt Finanzhaushalt Einzahlungen Auszahlungen Bilanz Vermögen Kapital Kamerale Rücklage kameral doppisch

16

Nach Art. 64 Abs. 2 Satz 1 GO ist der Haushaltsplan bei Haushaltswirtschaft nach den Grundsätzen der doppelten kommunalen Buchführung in einen Ergebnishaushalt und einen Finanzhaushalt zu gliedern. Nach Art. 64 Abs. 3 Satz 1 GO muss der Haushaltsplan ausgeglichen sein. Diese Vorschrift wird man aber nur als Sollvorschrift interpretieren können, da in der Praxis ein Haushaltsausgleich nicht immer möglich ist. Dem trägt § 24 Abs. 1 KommHV-Doppik Rechnung, wonach der Ergebnishaushalt in jedem Jahr ausgeglichen sein soll. Beim Finanzhaushalt ist nach § 24 Abs. 6 KommHV-Doppik zu gewährleisten, dass die dauerhafte Zahlungsfähigkeit einschließlich der Liquidität zur Finanzierung künftiger Investitionen und Investitionsförderungsmaßnahmen sichergestellt ist.

17

Im Ergebnishaushalt werden die Erträge (Ressourcen-aufkommen) den Aufwendungen (Ressourcenverbrauch) gegenübergestellt. Hier werden auch das nicht zahlungs-wirksame Ressourcenaufkommen (z.B. Auflösung von Sonderposten) und insbesondere auch der nicht zahlungs-wirksame Ressourcenverbrauch (z.B. Abschreibungen, Zuführung zu Rückstellungen) ausgewiesen. So betragen z.B. die planmäßigen Abschreibungen 2012, zu finden in Zeile 14 des Ergebnishaushalts, 16,3 Mio. €.

18

Es liegt auf der Hand, dass der nicht zahlungswirksame Ressourcenverbrauch bei der Umstellung auf die Doppik nicht auf Anhieb erwirtschaftet werden kann, d. h. ein Ausgleich des Ergebnishaushalts zunächst in der Regel nicht möglich sein wird. Aus diesem Grund hat das Bayerische Staatsministerium des Innern anlässlich eines Gesprächs mit den kommunalen Spitzenverbänden, dem Bayerischen Kommunalen Prüfungsverband sowie Vertretern des Finanzministeriums hier gewisse Zugeständnisse gemacht. Die Kommunalaufsichten können bei der Beurteilung von Haushalten nach doppischen Grundsätzen primär auf die Salden der laufenden Verwaltungstätigkeit (siehe S3 Finanzhaushalt) und erst sukzessive auf die Ergebnisrechnung abstellen.

und erst sukzessive auf die Ergebnisrechnung abstellen.")

19

Im Finanzhaushalt werden die Einzahlungen und Auszahlungen dargestellt.

Investitionen werden mit ihren Einzahlungen (Zeilen 15 – 19) und Auszahlungen (Zeilen 20 – 25) im Finanzhaushalt abgebildet. (Lediglich die anteilige Abschreibung wird im Ergebnishaushalt verarbeitet.) Ebenso die Einzahlungen aus Finanzierungstätigkeit, d. h. Kreditaufnahmen (Zeilen 26 a,b) und die Auszahlungen aus Finanzierungstätigkeit, d. h. Tilgungen (Zeilen 27 a,b).

und Auszahlungen (Zeilen 20 – 25) im Finanzhaushalt abgebildet. (Lediglich die anteilige Abschreibung wird im Ergebnishaushalt verarbeitet.) Ebenso die Einzahlungen aus Finanzierungstätigkeit, d. h. Kreditaufnahmen (Zeilen 26 a,b) und die Auszahlungen aus Finanzierungstätigkeit, d. h. Tilgungen (Zeilen 27 a,b).")

20

Der Haushaltsplan besteht nach § 1 Abs

Der Haushaltsplan besteht nach § 1 Abs. 1 KommHV-Doppik aus dem Gesamthaushalt, den sogenannten Teilhaushalten und dem Stellenplan. Nach § 4 Abs. 1 KommHV-Doppik ist der Gesamthaushalt in Teilhaushalte zu gliedern. Die Teilhaushalte können nach den vorgegebenen Produktbereichen oder nach der örtlichen Organisation produktorientiert gegliedert werden. In dem Ihnen vorliegenden Haushaltsentwurf 2012 sind die Teilhaushalte nach der örtlichen Organisation produktorientiert gegliedert. Demzufolge finden Sie in dem Ihnen vorliegenden Ordner 1 folgenden Inhalt: - Gesamtergebnishaushalt Gesamtfinanzhaushalt 2012

21

Die 53 Teilhaushalte entsprechend der örtlichen Organisation gegliedert z. B. Teilhaushalt OB04 → Hauptamt Teilhaushalt R310 → Standesamt Teilhaushalt → allgemeine Finanzwirtschaft Die Teilhaushalte beinhalten alle Erträge und Aufwendungen sowie Einzahlungen und Auszahlungen für die dem jeweiligen Teilhaushalt zugeordneten Produkte in aggregierter Form. Entsprechend § 4 Abs. 2 KommHV-Doppik wurde in der Regel für jeden Teilhaushalt ein Budget gebildet.

22

Nach jedem Teilhaushalt finden Sie Produktkonten- übersichten für jedes dem Teilhaushalt zugeordnete Produkt. Den Produktkontenübersichten sind Beschreibungen des jeweiligen Produkts vorangestellt. Hier muss allerdings darauf hingewiesen werden, dass diese Beschreibungen teilweise noch nicht vollständig bzw nicht auf dem neuesten Stand sind.

23

Organisationsbezogene Gliederung

Prozess Aufstellung doppischer Haushalt Zuordnung Produkte zur Organisation (Dienststelle) Organisationsbezogene Gliederung Schulamt / WWG Leistung Bereitstellung und Betrieb des städtischen Wirtschaftswissen- schaftlichen Gymnasiums Produkt Schulträgeraufgaben für die Gymnasien Produktgruppe 2.1.7 Gymnasien, Abendgymnasien, Kollegs Produktbezogene Gliederung

Organisationsbezogene Gliederung. Schulamt / WWG. Leistung Bereitstellung und Betrieb des. städtischen Wirtschaftswissen- schaftlichen Gymnasiums. Produkt Schulträgeraufgaben. für die Gymnasien. Produktgruppe Gymnasien, Abendgymnasien, Kollegs. Produktbezogene Gliederung.")

24

Vergleich Kameralistik / Doppik Ansatz Gewerbesteuer

doppisch Gattungsziffer 0 Verwaltungs- haushalt Teilhaushalt 9001 allgemeine Finanzwirtschaft Gliederungs-ziffer/ Unterabschnitt 9000 Steuern, allg. Zuweisungen und allgemeine Umlagen Produkt Steuern, allg. Zuweisungen, allg. Leistungen des Kommunalen Finanzausgleichs Gruppierungs-ziffer 0030 Gewerbesteuer Konto Gewerbesteuer Haushalts-stelle: Produkt-konto:

25

Erträge einer Dienststelle

Prozess Aufstellung doppischer Haushalt Prozess der Haushaltsaufstellung Ausgangs- basis Planung Ergebnis kamerale Haushalts- daten Ergebnis 2010, Ansatz 2011 doppische Beplanung der Produktkonten auf Ebene der Dienststellen (= Teilhaushalte) Ergebnissicht Erträge einer Dienststelle Aufwendungen einer Dienststelle Finanzsicht Einzahlungen einer Dienststelle Auszahlungen einer Dienststelle doppischer Gesamthaushalt (Teilhaushalte = Dienststellen) Ergebnishaushalt Erträge Aufwendungen (inkl. Abschreibungen und Rückstellungen) Finanzhaushalt Einzahlungen Auszahlungen

Ergebnissicht. Erträge einer Dienststelle. Aufwendungen einer Dienststelle. Finanzsicht. Einzahlungen einer Dienststelle. Auszahlungen einer Dienststelle. doppischer Gesamthaushalt. (Teilhaushalte = Dienststellen) Ergebnishaushalt. Erträge. Aufwendungen. (inkl. Abschreibungen und Rückstellungen) Finanzhaushalt. Einzahlungen. Auszahlungen.")

26

I Projektstruktur, Projektleistung und aktueller Status II Prozess Aufstellung doppischer Haushalt III Einbringung doppischer Haushalt 2012

27

Zu den wesentlichen Zahlen des Haushaltsentwurfs Ergebnishaushalt

2012 Mio. € 2013 Mio. € 2014 Mio. € 2015 Mio. € Jahres-ergebnis -14,11 -6,71 -3,20 -0,02 Wie bereits angesprochen, ist es nicht möglich, den Ergebnishaushalt in den ersten Jahren nach der Umstellung auf die Doppik auszugleichen. Daran ist in den nächsten Jahren zu arbeiten. Die Tendenz in den Finanzplanungs-jahren ist hier nicht schlecht.

28

Wie üblich hat der Steuerausschuss in seiner Sitzung am 08. 02

Wie üblich hat der Steuerausschuss in seiner Sitzung am die Ansätze der wichtigsten Steuern vorberaten und empfohlen, folgende Ansätze in den Haushalt einzustellen: Gewerbesteuer:

29

Die Entwicklung der Gewerbesteuer nach dem massiven Einbruch im Jahr 2009 ist erfreulich. So konnte das Niveau des Jahres 2008 bereits im Jahr 2010 erreicht, ja sogar überschritten werden. Der Stadtrat hat am beschlossen, den Hebesatz der Gewerbesteuer ab 2010 von 370 v.H. auf 390 v.H. anzuheben. Gleichzeitig wurde beschlossen, dass der Stadtrat im Zuge der Aufstellung des Haushalts 2013 darüber befinden wird, ob der Hebesatz wieder herabgesetzt werden kann. Die 20 Prozentpunkte Hebesatzerhöhung machen etwa 2,7 Mio. € des Ansatzes aus; ein wichtiger Beitrag, um einen genehmigungsfähigen Haushalt zu erreichen.

30

Grundsteuer B Die Grundsteuer B ist eine beständige, gut kalkulierbare Einnahmequelle ohne große Schwankungen.

31

Auch der Hebesatz der Grundsteuer B wurde ab dem Jahr 2010 von 400 v.H. auf 425 v.H. erhöht. Die 25 Prozent-punkte Erhöhung machen hier etwa € des Ansatzes aus. Auch hier gilt die Maßgabe, dass der Stadtrat im Zuge der Aufstellung des Haushalts 2013 darüber befinden wird, ob der Hebesatz wieder herabgesetzt werden kann.

32

Gemeindeanteil an der Einkommensteuer

33

Im Jahr 2012 steht turnusmäßig die Umbasierung der Schlüsselzahlen zur Verteilung des gemeindlichen Einkommensteueranteils für die Jahre 2012 – 2014 an. Basis für die neuen Schlüsselzahlen ist die Einkommensteuerstatistik 2007. Die prognostizierte Zuwachsrate beim Einkommensteuer-anteil wird durch den Verlust, den die Stadt durch die Umbasierung hinnehmen muss, praktisch aufgezehrt.

34

Entwicklung der Schlüsselzuweisungen:

35

Schlüsselzuweisungen

Durch unseren Einbruch bei den Gewerbesteuer-einnahmen im Jahr 2009 ist die Stadt Bayreuth bei der Steuerkraft 2011 vom 10. auf den 19. Rang der 25 kreisfreien Städte in Bayern zurückgefallen. Dies hatte die außerordentlich hohe Schlüsselzuweisung im Jahr 2011 von 20,9 Mio. € zur Folge. Die Steuerkraft 2012 der Stadt, beruhend auf den Steuereinnahmen des Jahres 2010, hat sich wieder deutlich verbessert. Wir sind vom 19. auf den 11. Rang vorgerückt. Verbunden damit ist ein deutlicher Rückgang der Schlüsselzuweisungen für das Jahr 2012 auf 15,6 Mio. €. Das ist gegenüber dem Vorjahr ein Minus von 5,3 Mio. €.

36

Entwicklung der Bezirksumlage:

37

Bezirksumlage Der Bezirk Oberfranken hat seinen Umlagesatz 2012 um 1,8 Punkte auf 21,7 v.H. angehoben (Umlagesatz ,9 v.H., ,00 v.H., 2008 und ,00 v.H.). In Verbindung mit der deutlich gestiegenen Umlagekraft der Stadt Bayreuth – die Stadt ist 2012 vom 22. Rang auf den 7. Rang vorgerückt – bedeutet dies für die Stadt eine zu bewältigende Steigerung um 4,5 Mio. € auf einen Umlagebetrag von 16,8 Mio. €.

. In Verbindung mit der deutlich gestiegenen Umlagekraft der Stadt Bayreuth – die Stadt ist 2012 vom 22. Rang auf den 7. Rang vorgerückt – bedeutet dies für die Stadt eine zu bewältigende Steigerung um 4,5 Mio. € auf einen Umlagebetrag von 16,8 Mio. €.")

38

Teilhaushalt Sozial-, Versicherungs- und Wohnungsamt (R501) Im Teilhaushalt SVWA sind folgende Aufwendungen für soziale Sicherung veranschlagt: Sozialhilfe örtlicher Träger ,5 Mio. € ,6 Mio. € ,3 Mio. € ,4 Mio. € Ansatz doppisch Ansatz kameral Ergebnis kameral Ergebnis kameral Sozialhilfe überörtlicher Träger ,1 Mio. € ,0 Mio. € ,7 Mio. € ,6 Mio. €

39

Grundsicherungsleistungen

,0 Mio. € ,7 Mio. € ,4 Mio. € ,4 Mio. € Ansatz doppisch Ansatz kameral Ergebnis kameral Ergebnis kameral Hartz IV (SGB II) ,3 Mio. € ,5 Mio. € ,8 Mio. € ,8 Mio. €

,3 Mio. € ,5 Mio. € ,8 Mio. € ,8 Mio. €")

40

Aufgrund der in Summe verringerten Aufwendungen im Jahr 2012 sowie der im Folgenden erläuterten Erhöhung der Erträge ergibt sich in diesem Bereich eine deutliche Entlastung gegenüber dem Vorjahr. Im Einzelnen: Es reduzieren sich beim örtlichen Sozialhilfeträger Stadt Bayreuth die Sozialhilfeaufwendungen um rd €, insbesondere durch einen Rückgang der laufenden Hilfe zum Lebensunterhalt um €. Dagegen steigen die Aufwendungen in der Grundsicherung im Alter und bei Erwerbsminderung um rd € durch höhere Fallzahlen bei gleichzeitiger Steigerung der Regelsätze und der Aufwendungen für Unterkunft und Heizung. Durch die höhere Bundeserstattung für die Grundsicherung im Alter und bei Erwerbsminderung um rd € gegenüber dem Vorjahr (45% Erstattungsleistung gegenüber vorher 16%) ergibt sich hier aber ein um rd € günstigeres Ergebnis.

ergibt sich hier aber ein um rd € günstigeres Ergebnis.")

41

Bei den Leistungen nach SGB II (Hartz IV) wird auf Grund der gegenüber 2011 gesunkenen Fallzahlen und einer positiven Entwicklung auch in 2012 mit einem Rückgang der Kosten für Unterkunft und Heizung von 10,5 Mio. € auf 9,5 Mio. € gerechnet. Außerdem wird bei den Eingliederungsleistungen für Arbeitssuchende, wie z. B. psychosoziale Betreuung, Suchtberatung, Betreuung minderjähriger Kinder, ein Rückgang um rd € sowie bei den einmaligen Leistungen an Arbeitssuchende für Erstausstattung der Wohnung und Bekleidung ein Rückgang um € erwartet. Demgegenüber sind für die Bildungs- und Teilhabe-leistungen für anspruchsberechtigte schulpflichtige Kinder und Jugendliche nach dem SGB II € zu berücksichtigen.

42

Gestiegen ist auch der kommunale Finanzierungsanteil nach SGB II an den Aufwendungen des Jobcenters von 12,6% auf 15,2% der Gesamtaufwendungen, somit um rd €. Durch die Erhöhung der Bundeserstattung für die Kosten der Unterkunft und Heizung von 24,5% auf jetzt 35,8% der Ausgaben, ergibt sich – trotz des um 1 Mio. € reduzierten Ansatzes – eine um rd € höhere Erstattungs-leistung als im Vorjahr. Bei den SGB II-Leistungen errechnet sich somit gegenüber dem Vorjahr ein um rd. 1,7 Mio. € günstigeres Ergebnis!

43

Aufwendungen im Teilhaushalt Jugendamt (R502)

Einrichtungen der Jugendarbeit ,7 Mio. € ,4 Mio. € ,4 Mio. € ,2 Mio. € Aufwendungen doppisch Ansatz kameral Ergebnis kameral Ergebnis kameral Jugendhilfe ,0 Mio. € ,3 Mio. € ,8 Mio. € ,0 Mio. € Verwaltung/ Jugendamt ,4 Mio. € ,4 Mio. € ,1 Mio. € ,0 Mio. €

44

Die doppischen Ansätze 2012 sind nicht zu 100% mit den kameralen Zahlen der Vorjahre vergleichbar. So sind die Abschreibungen für neu zu beschaffende Vermögens-gegenstände erstmals als Aufwand veranschlagt oder vormals im Vermögenshaushalt veranschlagte Sanie-rungskosten (z. B. bei Kindergarten) sind nunmehr als Bauunterhalt (Aufwand) zu planen. Neben diesen Faktoren sind für die höheren Aufwendungen bei den Einrichtungen der Jugendarbeit vor allem ursächlich die Aufstockung der Geschäftsführerstelle beim Stadtjugendring auf eine Vollzeitstelle um € höhere freiwillige Zuschüsse in diesem Bereich und etwa € höhere Förderbeiträge für die Tages- betreuung von Kindern in Einrichtungen infolge der ständigen Ausbaubemühungen und der zunehmenden Betreuungszahlen vor allem von Kindern unter 3 Jahren (die Hälfte dieses Betrages wird durch höhere staatliche Zuschüsse gedeckt).

.")

45

Im Bereich der Jugendhilfe sind die Aufwendungen vor allem deshalb deutlich gestiegen, weil die Kosten in den jeweiligen Hilfeformen (stationär, teilstationär, ambulant) deutlich angehoben wurden und zum anderen die Fallzahlen trotz ernsthafter Bemühungen weiter gestiegen sind. Die Stadt Bayreuth konnte sich bisher dem landesweiten Trend extrem steigender Jugendhilfekosten weitgehend entziehen. Für 2012 wird nun auch bei uns eine deutliche Steigerung erwartet. Etwa € der Mehrauf-wendungen sind allerdings durch höhere Erträge gedeckt. Der Aufwand für die Verwaltung/Jugendamt ist gegenüber dem Vorjahr nahezu unverändert.

46

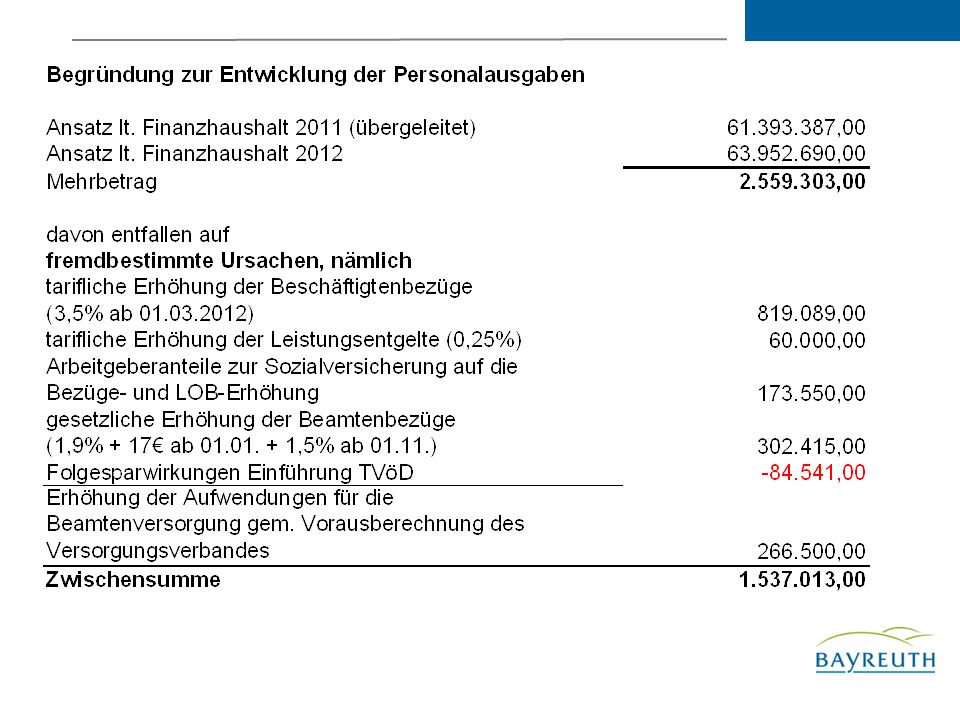

Personalaufwendungen / -auszahlungen

2012 63,95 Mio. € 66,14 Mio. € Personalauszahlungen Personalaufwendungen 2011 61,39 Mio. € Übergeleitete Näherungswerte aus der Kameralrechnung 2010 58,77 Mio. € Steigerung der Auszahlungen 2012 gegenüber dem Vorjahr um 2,56 Mio. €.

47

Am Beispiel der Personalausgaben wird der grundsätzliche Unterschied zwischen Ergebnis- und Finanzhaushalt deutlich. Während im Finanzhaushalt „nur“ die tatsächlich kassenwirksamen Auszahlungen veranschlagt werden, sind im Ergebnishaushalt auch nicht zahlungswirksame Aufwendungen veranschlagt. Das sind z.B. Zuführungen zu Pensions- und Beihilferückstellungen im Umfang von etwa 2,5 Mio. €.

51

Finanzhaushalt ( I )

")

52

Finanzhaushalt ( II )

")

53

Der Saldo aus laufender Verwaltungstätigkeit ist in etwa vergleichbar mit dem früheren Überschuss des Verwaltungshaushalts. Bedingt unter anderem durch niedrigere Schlüsselzuweisungen (-5,3 Mio. €) und eine höhere Bezirksumlage (+4,5 Mio. €) ist es im Jahr 2012 nicht möglich, hier die ordentlichen Tilgungsausgaben zu erwirtschaften. Die Entwicklung in den Finanzplanungs-jahren ist aber positiv.

und eine höhere Bezirksumlage (+4,5 Mio. €) ist es im Jahr 2012 nicht möglich, hier die ordentlichen Tilgungsausgaben zu erwirtschaften. Die Entwicklung in den Finanzplanungs-jahren ist aber positiv.")

54

Die Investitionsausgaben der Stadt haben sich in den letzten Jahren wie folgt entwickelt:

Ergebnis Ergebnis Ergebnis Ansatz Auszahlungen kameral kameral kameral kameral doppisch

55

Die vergleichsweise hohen Auszahlungen aus Investitionstätigkeit im Jahr 2012 sind auch dadurch begründet, dass zum Jahresende 2011 bestehende Haushaltsausgabereste nicht als Ermächtigungen in das Jahr 2012 übertragen wurden, sondern, soweit noch erforderlich, im Haushalt 2012 erneut veranschlagt wurden. Zu den Einzahlungen aus Investitionstätigkeit ist anzumerken, dass die Stadt diese Zuschüsse zum Teil mehrere Jahre vorfinanzieren muss. Die Investitionen und Investitionsförderungsmaßnahmen sowie die Beschaffungen im Einzelnen finden Sie mit Erläuterungen in den im Ordner 1 enthaltenen Produkt-kontenübersichten unter Aktiva, Vermögenszugänge. Die zugehörigen Zuschüsse unter Passiva, Sonderposten.

56

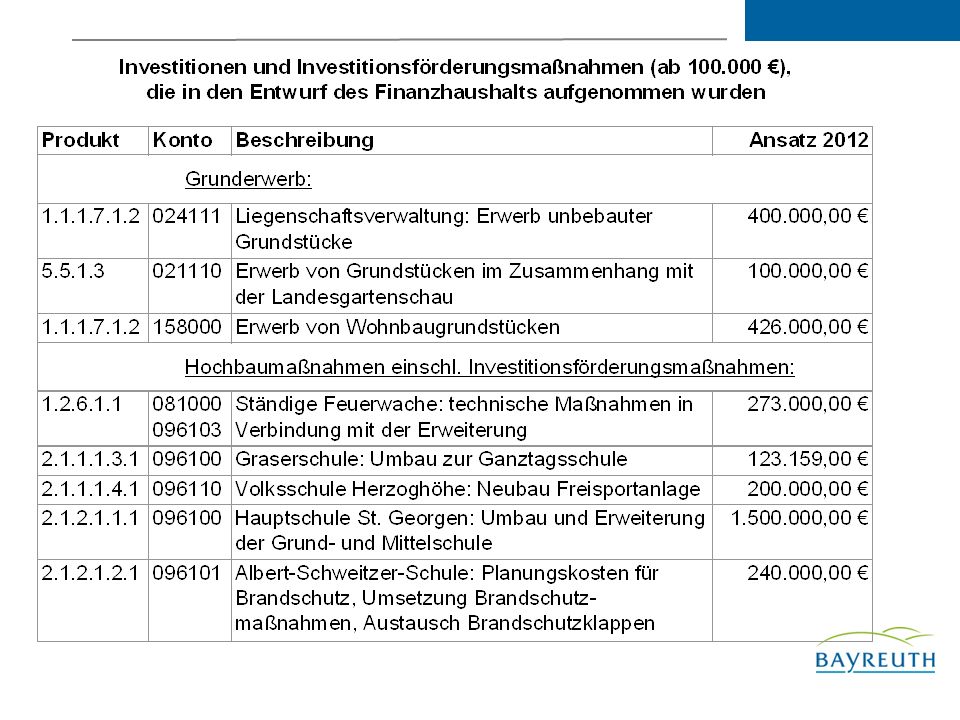

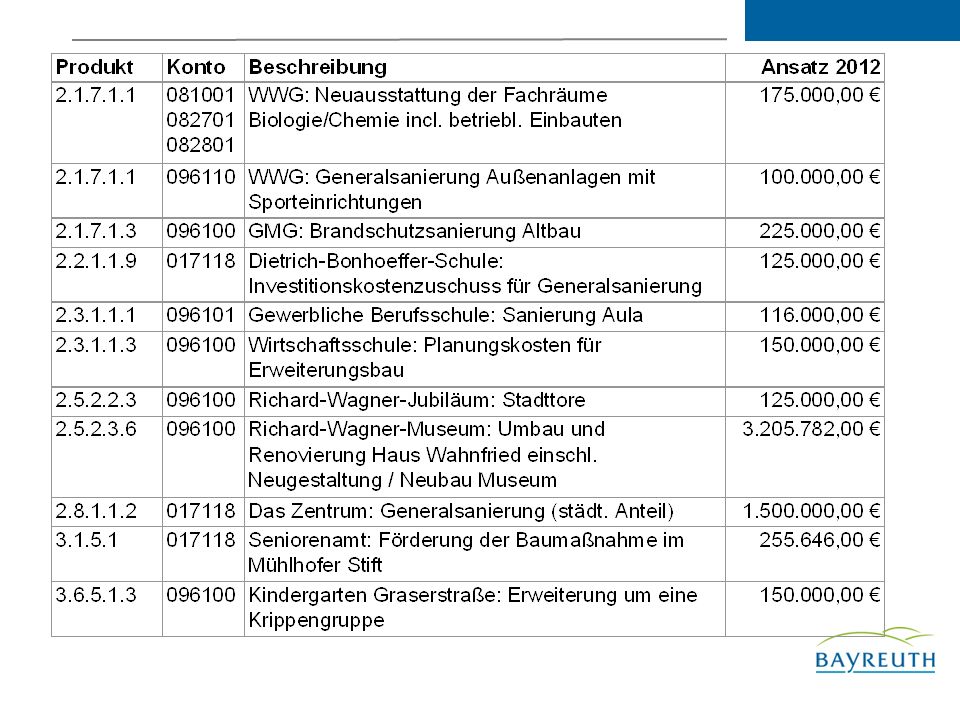

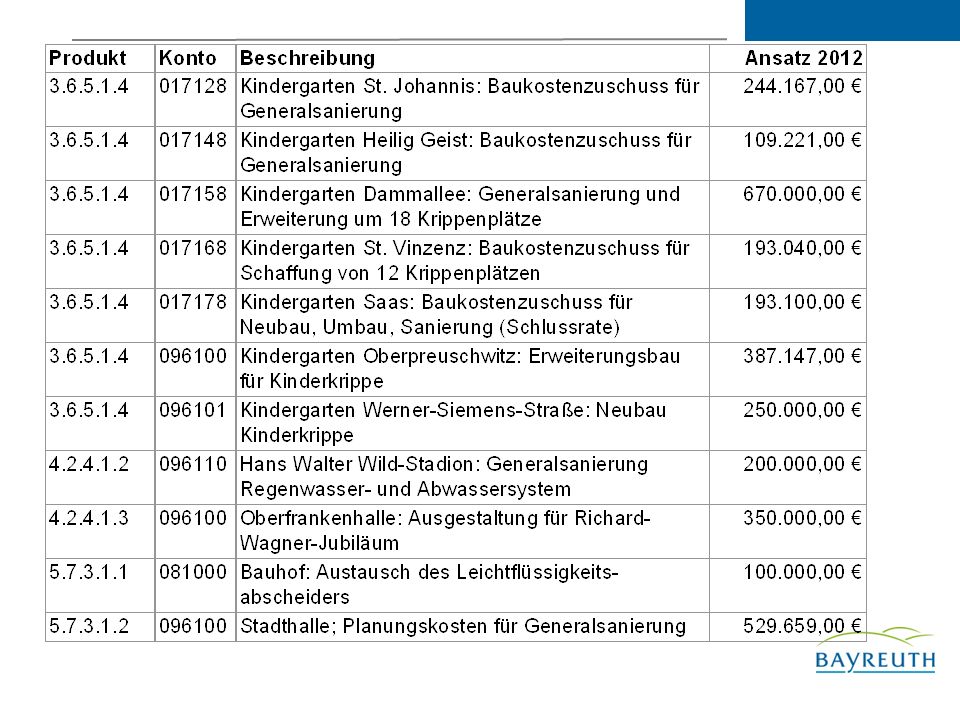

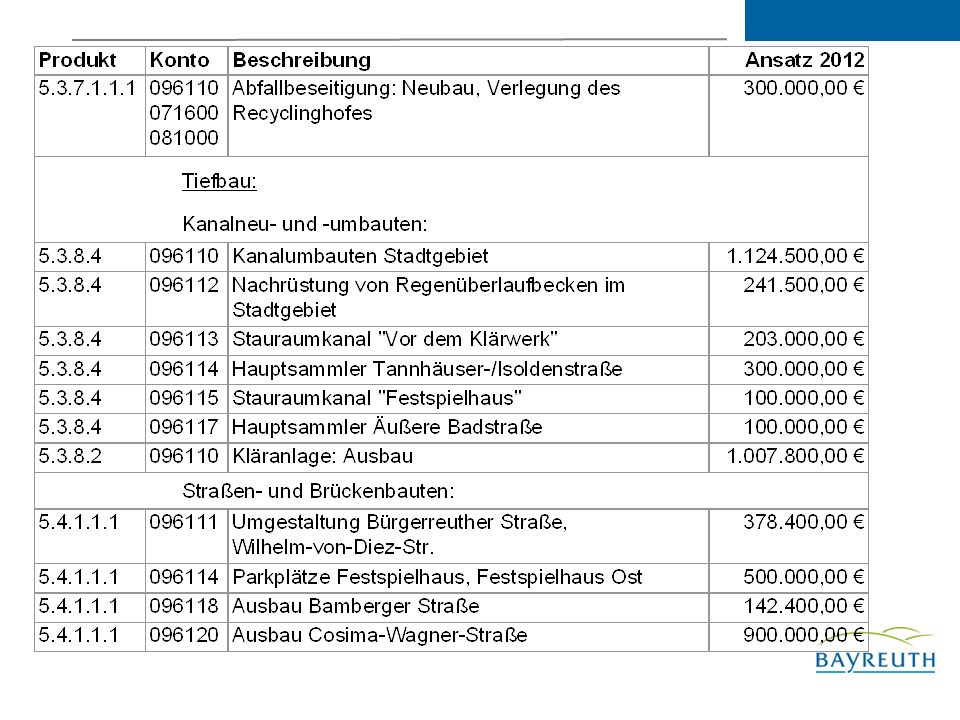

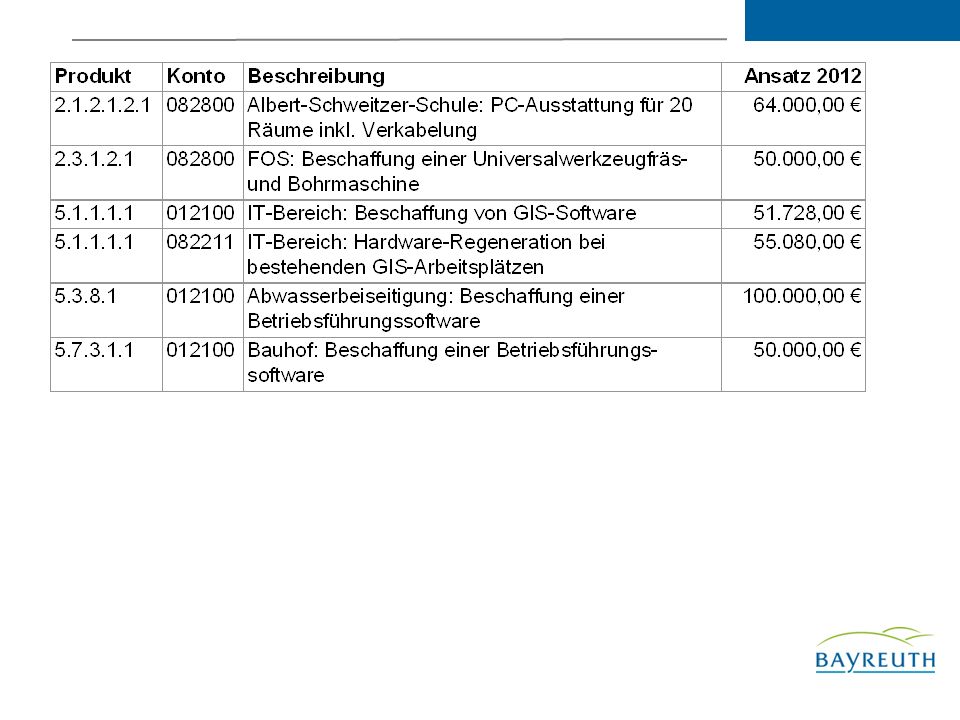

Zusätzlich sind die Investitionen und Investitions-förderungsmaßnahmen im Investitionsprogramm (Ordner 2) dargestellt. Größere Investitionen (ab € Ansatz im Jahr 2012) und Beschaffungen (ab €) sind im Folgenden aufgelistet. Verpflichtungsermächtigungen, deren Gesamtbetrag genehmigungsbedürftig ist, sind in Höhe 12,48 Mio. € eingeplant. Eine Aufstellung dieser Verpflichtungs-ermächtigungen finden Sie ebenfalls im Ordner 2.

und Beschaffungen (ab €) sind im Folgenden aufgelistet. Verpflichtungsermächtigungen, deren Gesamtbetrag genehmigungsbedürftig ist, sind in Höhe 12,48 Mio. € eingeplant. Eine Aufstellung dieser Verpflichtungs-ermächtigungen finden Sie ebenfalls im Ordner 2.")

65

Entwicklung der Schulden (Ist)

")

66

Die Einzahlungen aus Finanzierungstätigkeit resultieren aus den noch bestehenden Kreditermächtigungen der Jahre 2010 und 2011, die bisher nicht in Anspruch genommen werden mussten, in Höhe von 13,56 Mio. € und einer für 2012 eingeplanten Kreditaufnahme in Höhe der ordentlichen Tilgung von 5,92 Mio. €. Damit kommt der Haushalt 2012 ohne Nettoneuverschuldung aus. Auch in den Finanz-planungsjahren bis 2015 ist eine Kreditaufnahme lediglich in Höhe der planmäßigen Tilgungsleistungen vorgesehen, d. h. ebenfalls keine Nettoneuverschuldung. Die zum vorhandene Liquidität von über 22 Mio. € begünstigt den Haushalt 2012 erheblich, würde aber planmäßig bereits im Laufe des Jahres 2013 aufgezehrt sein, wenn nicht zumindest neue Kreditaufnahmen in Höhe der planmäßigen Tilgungen eingeplant werden. Nur so kann gewährleistet werden, dass die dauerhafte Zahlungsfähigkeit einschließlich der Liquidität zur Finanzierung künftiger Investitionen und Investitionsförderungsmaßnahmen sichergestellt ist.

67

Mit dem vorliegenden Haushaltsentwurf 2012 wird die Stadt Bayreuth ihre Aufgaben weiterhin in der gewohnten Qualität erfüllen können. Gebühren mussten nicht erhöht werden, die Abfallbeseitigungsgebühren konnten sogar um 7,3% gesenkt werden. Die freiwilligen Leistungen an Vereine, Verbände und Organisationen, wie sie im Hauptausschuss am begutachtet wurden, liegen mit etwa 4,3 Mio. € um mehr als 0,8 Mio. € oder 23,8% über den Beträgen des Jahres 2009 und mehr als 1,1 Mio. € oder 36,1% über den Beträgen des Jahres 2010. Die vorhandene Liquidität und Steuereinnahmen auf einem guten Niveau versetzen uns in die Lage, ein stattliches Investitionsprogramm anzugehen, mit dem die Stadt als öffentlicher Investor ein verlässlicher und stabiler Partner der lokalen und regionalen Wirtschaft bleibt.

68

Allerdings zeigt sich auch deutlich, dass nicht alles Wünschenswerte auch finanzierbar ist. Sollten sich die Erwartungen hinsichtlich des Steueraufkommens nicht realisieren, so würde dies ein erhebliches Risiko für unseren Haushalt darstellen. Unsere Ausgaben mit den Einnahmemöglichkeiten in Einklang zu bringen bleibt daher ständige Aufgabe für alle städtischen Gremien, Referate und Dienststellen. Die Einführung der Schuldenbremse bei Bund und Ländern und der europäische Fiskalpakt werden möglicherweise auch die finanzielle Handlungsfähigkeit der Stadt Bayreuth in den kommenden Jahren maßgeblich beeinflussen. Die Modernisierung unseres Haushalts- und Rechnungswesens ist hierbei ein Mittel, um durch ein höheres Maß an Transparenz bessere Steuerungsmöglichkeiten zu eröffnen. Solide städtische Haushalte sind jedoch insbesondere eine Gestaltungsaufgabe von Politik und Verwaltung.

69

Vielen Dank für Ihre Aufmerksamkeit!

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")