Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Monetäre Außenwirtschaft

Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2006/07 i IS LM Monetäre Außenwirtschaft 1. Die Zahlungsbilanz + Z - Y

2

Literatur Jarchow, H.-J. und P. Rühmann (2000) : Monetäre Außen- wirtschaft I. Monetäre Außenwirtschaftstheorie, 5., Aufl., Göttingen, S Jarchow, H.-J. (1993) : Arbeitsbuch Geld, Makro und Außenwirtschaft, Göttingen. Aufgaben: A1-A3

: Arbeitsbuch Geld, Makro und Außenwirtschaft, Göttingen. Aufgaben: A1-A3.")

3

Zahlungsbilanz Systematische Aufzeichnung aller wirtschaftlichen Transaktionen zwischen Inländern und Ausländern für eine bestimmte Periode. Inländer: natürliche Personen mit ständigem (mindestens ein Jahr) Wohnsitz im Inland und alle anderen Wirtschaftssubjekte einschließlich rechtlich unselbständiger Produktionsstätten und Zweigniederlassungen, soweit der Schwerpunkt ihrer wirtschaftlichen Aktivität im Inland liegt. Ausnahme: ausl. Streitkräfte und Botschaftsangehörige.

Wohnsitz im Inland und. alle anderen Wirtschaftssubjekte einschließlich rechtlich unselbständiger Produktionsstätten und Zweigniederlassungen, soweit der Schwerpunkt ihrer wirtschaftlichen Aktivität im Inland liegt. Ausnahme: ausl. Streitkräfte und Botschaftsangehörige.")

4

Wirtschaftliche Transaktionen:

Waren, Dienstleistungen, Faktorleistungen oder Vermögenstitel (Geld, Forderungen oder Eigentumsrechte) werden von Inländern auf Ausländer (oder anders herum) übertragen. Bewertung zu laufenden Preisen. Wertveränderungen von Auslandsaktiva werden nicht erfasst. Zu den Wertveränderungen gibt es eine eigenständige außenwirtschaftliche Bestandsstatistik. Nur unter Berücksichtigung solcher Wertveränderungen kann der vollständige Vermögensstatus (international investment position) eines Landes gegenüber dem Ausland erstellt werden. Wird von der Deutschen Bundesbank und des Statistischen Bundesamts erstellt.

werden von Inländern auf Ausländer (oder anders herum) übertragen. Bewertung zu laufenden Preisen. Wertveränderungen von Auslandsaktiva werden nicht erfasst. Zu den Wertveränderungen gibt es eine eigenständige außenwirtschaftliche Bestandsstatistik. Nur unter Berücksichtigung solcher Wertveränderungen kann der vollständige Vermögensstatus (international investment position) eines Landes gegenüber dem Ausland erstellt werden. Wird von der Deutschen Bundesbank und des Statistischen Bundesamts erstellt.")

5

Der Begriff der Zahlungsbilanz ist missverständlich, da

eine Bilanz normalerweise eine Bestandsstatistik ist, sich also auf einen Zeitpunkt bezieht. Hier werden jedoch Ströme während eines Zeitraums erfasst. nicht nur Zahlungsvorgänge. Zumeist stehen den einzelnen Buchungen Zahlungsvorgänge entgegen, doch auch hier gibt es Ausnahmen (die unentgeltliche Lieferung von Waren). Wird von der Deutschen Bundesbank und des Statistischen Bundesamts erstellt.

. Wird von der Deutschen Bundesbank und des Statistischen Bundesamts erstellt.")

6

Folgende Kategorien existieren für die Zahlungsbilanz:

Außenhandel und Dienstleistungsverkehr, Erwerbs- und Vermögenseinkommen, laufende Übertragungen, Vermögensübertragungen, Kapitalverkehr in einem weiteren Sinne, statistisch nicht aufgliederbare Transaktionen (Restposten). Alle Transaktionen werden zweimal in der Zahlungsbilanz registriert. Wird von der Deutschen Bundesbank und des Statistischen Bundesamts erstellt.

. Alle Transaktionen werden zweimal in der Zahlungsbilanz registriert. Wird von der Deutschen Bundesbank und des Statistischen Bundesamts erstellt.")

7

Außenhandel und Dienstleistungsverkehr

Der Außenhandel umfasst die Lieferung von Waren an das Ausland und die Bezüge von Waren aus dem Ausland. Warenexporte erscheinen auf der Habenseite des Unterkontos „Handelsbilanz“, da sie zu Zahlungseingängen führen. Eine Gegenbuchung hierzu wird später behandelt. Handelsbilanz 2003 Einfuhr (cif) Ausfuhr (fob) Der größte Handelspartner ist Frankreich, gefolgt von Großbritannien und den USA, sowie Italien, Niederlande, Spanien und Belgien

532. Ausfuhr (fob) 661. Der größte Handelspartner ist Frankreich, gefolgt von Großbritannien und den USA, sowie Italien, Niederlande, Spanien und Belgien.")

8

Dienstleistungsbilanz 2003

Der Dienstleistungsverkehr umfasst Verkäufe (Käufe) von Dienstleistungen von Inländern an Ausländer (von Ausländern an Inländer). Hierzu gehören u.a. Reiseverkehr, Transportleistungen (Frachten, Personenbeförderung, Hafendienste), Versicherungs- und Finanzdienstleistungen, Patente und Lizenzen, Bauleistungen. Ferner gehören zu den Dienstleistungsexporten die Ausgaben von im Inland stationierten ausländischen militärischen Dienststellen. Der größte Handelspartner ist Frankreich, gefolgt von Großbritannien und den USA, sowie Italien, Niederlande, Spanien und Belgien Das Defizit ergibt sich aus der Reisetätigkeit und einem Saldo bei den Transportleistungen. Dienstleistungsbilanz 2003 Einfuhr Ausfuhr

von Dienstleistungen von Inländern an Ausländer (von Ausländern an Inländer). Hierzu gehören u.a. Reiseverkehr, Transportleistungen (Frachten, Personenbeförderung, Hafendienste), Versicherungs- und Finanzdienstleistungen, Patente und Lizenzen, Bauleistungen. Ferner gehören zu den Dienstleistungsexporten die Ausgaben von im Inland stationierten ausländischen militärischen Dienststellen. Der größte Handelspartner ist Frankreich, gefolgt von Großbritannien und den USA, sowie Italien, Niederlande, Spanien und Belgien. Das Defizit ergibt sich aus der Reisetätigkeit und einem Saldo bei den Transportleistungen. Dienstleistungsbilanz Einfuhr 146. Ausfuhr 111.")

9

Erwerbs- und Vermögenseinkommen

Einkommen aus unselbständiger Arbeit: Erwerbseinkommen von Grenzgängern, Saisonarbeitern oder anderen kurzfristig im Ausland Beschäftigten. Einkommen aus Kapitalerträgen (Vermögenseinkommen): Zinsen und Dividenden, die Inländer von Ausländern erhalten aus Direktinvestitionen, Portfolioinvestitionen oder Krediten. Einkommensbilanz 2003 Geleistete Einkommen Empfangene Einkommen

: Zinsen und Dividenden, die Inländer von Ausländern erhalten aus Direktinvestitionen, Portfolioinvestitionen oder Krediten. Einkommensbilanz Geleistete Einkommen 110. Empfangene Einkommen 98.")

10

Laufende Übertragungen

Übertragungen sind unentgeltliche Leistungen. Erfasst werden alle Gegenbuchungen zu Bewegungen von Gütern und finanziellen Aktiva, die ohne ökonomische Gegenleistung erfolgen. Überweisungen von Gastarbeitern, Entwicklungshilfe, Wiedergutmachungsleistungen, Renten und Pensionen des Staates und Beiträge an internationale Organisationen sind die wichtigsten Posten. Beispiele: Entwicklungshilfe durch Lieferung von Maschinen (Warenexport + Übertragung). Bilanz der laufenden Übertragungen 2003 Geleistete Übertragungen Empfangene Übertragungen

. Bilanz der laufenden Übertragungen Geleistete Übertragungen 45. Empfangene Übertragungen 16.")

11

Vermögensübertragungen

Diese umfassen die unentgeltliche Überlassung von Eigentum an Sachvermögen und den Erlass von Schulden. Die Abgrenzung zu den laufenden Übertragungen besteht darin, dass die übertragenen Güter nicht in der gegenwärtigen Periode produziert wurden, also nicht Bestandteil des Inlandsprodukts sind. Dementsprechend gilt für den Erlass von Schulden, dass diese nicht in der laufenden Periode entstanden sind und daher das laufende Einkommen von Inländern durch den Erlass unverändert bleibt.

12

Volkswirtschaftliche Gesamtrechnung mit Ausland

110 Einkommens- konto F C T -Z I i 945 925 100 I b 250 Produktions - Vermögens- D 160 konto änderungskonto Tr (netto) C kennzeichnet hier den privaten und staatlichen Konsum Ib kennzeichnet hier die private und staatliche Investition D steht für die privaten und staatlichen Abschreibungen Wir behandeln alle Importe so, als seien sie Vorleistungen für den Produktionsbereich. Für aus dem Ausland bezogene Endprodukte und Investitionsgüter wird somit unterstellt, dass jeweils ein separater Importeur zwischengeschaltet ist. F IA F J´ AI IA X´ 350 10 20 300 20 Auslandskonto (aus Sicht des Inlands) KE (netto) 20

C kennzeichnet hier den privaten und staatlichen Konsum. Ib kennzeichnet hier die private und staatliche Investition. D steht für die privaten und staatlichen Abschreibungen. Wir behandeln alle Importe so, als seien sie Vorleistungen für den Produktionsbereich. Für aus dem Ausland bezogene Endprodukte und Investitionsgüter wird somit unterstellt, dass jeweils ein separater Importeur zwischengeschaltet ist. F. IA. F. J´ AI. IA. X´ Auslandskonto. (aus Sicht des. Inlands) KE (netto) 20.")

13

Bilanz der Vermögensübertragungen 2003

Diese Definition impliziert einen Unterschied zwischen dem im Rahmen der Volkswirtschaftlichen Gesamtrechnung erstellten Auslandskonto und der Zahlungsbilanz. Im Auslandskonto werden nur laufende Positionen erfasst und Vermögensübertragungen daher vernachlässigt. Bilanz der Vermögensübertragungen 2003 Geleistete Übertragungen 2,8 Empfangene Übertragungen 2,5

14

Kapitalverkehr in einem weiteren Sinn

Transaktionen, durch die Ansprüche und Verbindlichkeiten von Inländern gegenüber Ausländern in ihrer Höhe und (oder) Zusammensetzung geändert werden. Eine Zunahme der Ansprüche stellt einen Kapitalexport dar (z.B. Kauf ausländischer Wertpapiere). Eine Zunahme der Verbindlichkeiten stellt einen Kapitalimport dar. Kapitalexporte (-importe) erscheinen auf der Sollseite (Habenseite), da sie zu Zahlungsausgängen (-eingängen) führen.

Zusammensetzung geändert werden. Eine Zunahme der Ansprüche stellt einen Kapitalexport dar (z.B. Kauf ausländischer Wertpapiere). Eine Zunahme der Verbindlichkeiten stellt einen Kapitalimport dar. Kapitalexporte (-importe) erscheinen auf der Sollseite (Habenseite), da sie zu Zahlungsausgängen (-eingängen) führen.")

15

Kapitalverkehr in einem engeren Sinn

Hierbei werden keine Veränderungen von Währungsreserven der Zentralbank erfasst. Er umfasst Direktinvestitionen, Portfolioinvestitionen, Finanzderivate und den übrigen Kapitalverkehr. Direktinvestitionen sind finanzielle Engagements von inländischen (ausländischen) Investoren an Unternehmungen im Ausland (Inland), sofern sie 10 v.H. oder mehr Anteile oder Stimmrechte unmittelbar halten. Dies beinhaltet auch Zweigniederlassungen, Betriebsstätten und Grundbesitzerwerb im Ausland (greenfield investments).

Investoren an Unternehmungen im Ausland (Inland), sofern sie 10 v.H. oder mehr Anteile oder Stimmrechte unmittelbar halten. Dies beinhaltet auch Zweigniederlassungen, Betriebsstätten und Grundbesitzerwerb im Ausland (greenfield investments).")

16

Portfolioinvestitionen sind finanzielle Engagements in Aktien, Anleihen, Investmentzertifikaten und Geldmarktpapieren, welche hier über Landesgrenzen hinweg erfolgen. Finanzderivate umfassen Optinen, Terminkontrakte und Zins- und Währungsswaps. Der übrige Kapitalverkehr beinhaltet insbesondere den Kreditverkehr, d.h. Darlehen (Buchkredite, Schuldscheindarlehen, Handelskredite), Bankguthaben sowie Noten und Münzen. Dieser Kreditverkehr wird auch seiner Fristigkeit gegliedert. Als kurzfristig gelten Transaktionen mit einer Laufzeit unter einem Jahr und alle Handelskredite.

, Bankguthaben sowie Noten und Münzen. Dieser Kreditverkehr wird auch seiner Fristigkeit gegliedert. Als kurzfristig gelten Transaktionen mit einer Laufzeit unter einem Jahr und alle Handelskredite.")

17

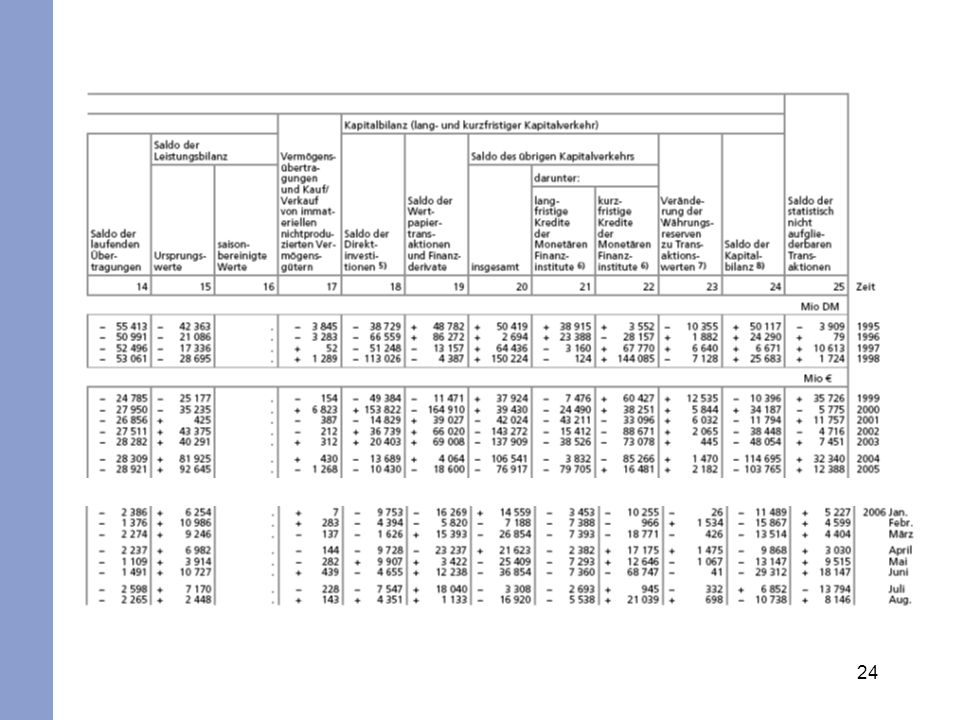

Kapitalbilanz i.e.S. 2003 Kapitalexporte: Direktinv. 2 Porfolioinv Kredite Kapitalimporte: Direktinv Porfolioinv Kredite Netto ergeben sich aus diesen stark gerundeten Angaben Kapitalexporte i.H.v. 55 Mrd. €. Die Angaben unterliegen starken Schwankungen. In manchen Jahren können sich Portfolio- und Direktinvestitionen auf dreistellige Milliardenbeträge belaufen.

18

In einer Darstellung für den gesamten Euroraum (Monthly Bulletin, ECB, Juli 2003) sind die starken Schwankungen der letzten Jahre abgetragen.

sind die starken Schwankungen der letzten Jahre abgetragen.")

19

Währungsreserven Die Währungsreserven werden von der Deutschen Bundesbank verwaltet. Sie umfassen den Goldbestand, Reserveposition im Internationalen Währungsfonds (d.h. den Ziehungsrechten in der sog. Reservetranche und schnell rückzahlbaren Krediten, die dem Währungsfonds auf Grund besonderer Vereinbarungen gewährt worden sind), dem Bestand an Sonderziehungsrechten, den Devisenreserven in Form liquider Forderungen in Fremdwährung gegenüber Ansässigen außerhalb des Euro-Währungsgebiets. Devisenreserven umfassen insbesondere auf US$ lautende Guthaben bei ausländischen Banken und Geldmarktanlagen.

, dem Bestand an Sonderziehungsrechten, den Devisenreserven in Form liquider Forderungen in Fremdwährung gegenüber Ansässigen außerhalb des Euro-Währungsgebiets. Devisenreserven umfassen insbesondere auf US$ lautende Guthaben bei ausländischen Banken und Geldmarktanlagen.")

20

Alle sonstigen Veränderungen von Forderungen der Bundesbank gegenüber dem Ausland werden in der Kapitalbilanz im engeren Sinne erfasst. Die Gegenbuchung zu den Transaktionen erfolgt zumeist ohnehin in der Kapitalbilanz i.e.S. Bewertungsbedingte Veränderungen der Währungsreserven bleiben außer Acht. Alle Buchungen erfolgen auf der Sollseite. Eine Zunahme (Abnahme) der Währungsreserven wird dort positiv (negativ) verbucht. Devisenbilanz 2003 Veränderung der Währungsreserven -0,4

der Währungsreserven wird dort positiv (negativ) verbucht. Devisenbilanz Veränderung der Währungsreserven -0,4.")

21

Restposten Restposten 2003 Eine lückelose Erfassung ist nicht möglich.

Manche Transaktionen werden nur geschätzt. Es liegt oftmals eine zeitliche Verzögerung in der Erfassung vor. Bei den Handelskrediten können sich beispielsweise die Zahlungsziele ändern, was nicht gemessen werden kann. Zum Ausgleich der Bilanz werden Restposten berücksichtigt Restposten 2003 Nicht aufgliederbare Netto-Zahlungseingänge +7

22

Saldo Dienstleistungen -35 Saldo der E- und V-einkommen -13

Zahlungsbilanz 2003 Außenhandel +124 Saldo Dienstleistungen -35 Saldo der E- und V-einkommen -13 Saldo lfd. Übertragungen -29 Saldo Verm.übertragungen Saldo Direktinvestitionen +9 Saldo Portfolioinv./Finanzderiv. +58 Saldo übriger Kapitalverkehr -122 Saldo Devisenbilanz +1 Restposten +7 Saldo Leis-tungsbilanz +47 Saldo Kapitalbilanz -55 Gemäß Darstellung der Deutschen Bundesbank, Beim Außenhandel ergibt sich die Differenz von 5 aufgrund eines weiteren Postens, der vorher vernachlässigt werden konnte.

25

Bewertungsproblem im Warenhandel

Waren können auf fob-Basis (free on board) oder auf cif-Basis (cost, insurance, freight) erfasst werden. Der fob-Wert erfasst den Warenwert einschließlich der Aufwendungen für Transport und Versicherung bis zur Zollgrenze des exportierenden Landes. Der cif-Wert beinhaltet die Aufwendungen für Transport und Versicherung bis zur Zollgrenze des Inlands. Sollen die Waren mit ihrem Wert an der Zollgrenze des Inlands registriert werden, dann müssen die Exporte auf fob-Basis und die Importe auf cif-Basis erfasst werden. 2006: Ende 1. Vorlesung! Beispiel: Eine deutsche Firma importiert Autoradios aus China (50€ pro Stück), welche von einer Spedition aus Singapur für (5 € pro Stück) transportiert und versichert werden. Wie wäre dies zu verbuchen? FOB würde eine getrennte Erfassung der 5€ in der Dienstleistungsbilanz nahelegen; CIF hingegen 55 € alleine in der Handelsbilanz.

oder auf cif-Basis (cost, insurance, freight) erfasst werden. Der fob-Wert erfasst den Warenwert einschließlich der Aufwendungen für Transport und Versicherung bis zur Zollgrenze des exportierenden Landes. Der cif-Wert beinhaltet die Aufwendungen für Transport und Versicherung bis zur Zollgrenze des Inlands. Sollen die Waren mit ihrem Wert an der Zollgrenze des Inlands registriert werden, dann müssen die Exporte auf fob-Basis und die Importe auf cif-Basis erfasst werden. 2006: Ende 1. Vorlesung! Beispiel: Eine deutsche Firma importiert Autoradios aus China (50€ pro Stück), welche von einer Spedition aus Singapur für (5 € pro Stück) transportiert und versichert werden. Wie wäre dies zu verbuchen FOB würde eine getrennte Erfassung der 5€ in der Dienstleistungsbilanz nahelegen; CIF hingegen 55 € alleine in der Handelsbilanz.")

26

Eine Erfassung der Warenausfuhren auf fob-Basis und der Wareneinfuhren auf cif-Basis ist gängige Praxis. Hierbei werden dann allerdings beim Warenimport Bestandteile gebucht, welche eher einen Dienstleistungsimport darstellen. Zudem wären die vom Exportland angegebenen Werte nicht identisch mit denjenigen des importierenden Landes. Dies ließe sich vermeiden, wenn auch die Importe auf fob-Basis bewertet würden. Eine solche Darstellung wurde früher in den Statistiken der Deutschen Bundesbank angewandt, ist allerdings nicht mehr üblich.

27

Zahlungsbilanzkonzepte

Teilbilanzen Salden Handelsbilanz Dienstleistungsbilanz Außenbeitrag Einkommensbilanz Außenbeitrag mit E.-u.V-Einkommen Bilanz der lfd. Übertragungen Saldo d. Leistungsbilanz Bilanz d. Vermögensübertragungen Veränd. der Nettoauslandsforderungen Bilanz des Kapitalverkehrs i.e.S. Saldo der Gesamtbilanz Saldo der Devisenbilanz

28

Wirtschaftskreislauf

Gesamtwirtschaftliches Produktionskonto Deutschland, 2002 (Werte in Mrd €) Indir. Steuern ./. Subv Privater Konsum Importe 403 Staatskonsum Faktoreinkommen An Inländer An Ausländer 116 Inv.güter Exporte

Indir. Steuern ./. Subv Privater Konsum. Importe Staatskonsum. Faktoreinkommen. An Inländer An Ausländer Inv.güter. 748 Exporte.")

29

In das Produktionskonto gehen hierbei die Handels- und Dienstleistungsbewegungen ein.

Hierbei werden Bewegungen von Waren, die in der Vergangenheit erstellt wurden, vernachlässigt. So wird z.B. ein Export von Sachvermögen nicht berücksichtigt. Keinen Eingang in das Produktionskonto finden die Erwerbs- und Vermögenseinkommen der Inländer.

30

YnM= Cpr+ Cst+ In +X– J YnM +J = Cpr+ Cst+ In +X.

Das Nettoinlandsprodukt zu Marktpreisen ergibt sich von der Verwendungsseite: YnM= Cpr+ Cst+ In +X– J YnM +J = Cpr+ Cst+ In +X. Konsum, Investitionen und Exporte enthalten Importanteile: YnM-(Cpr+ Cst+ In)= X– J. Absorption

= X– J. Absorption.")

31

Der Außenbeitrag kann nur dann positiv sein, wenn die Absorption der Inländer geringer ist als das Inlandsprodukt. Ein negativer Außenbeitrag stellt sich dann ein, wenn die Inländer mehr Güter beanspruchen, als von ihnen selber produziert wird. Eine Erhöhung des Außenbeitrags ist auf zwei Wegen möglich: durch eine Erhöhung des Inlandsprodukts oder eine Reduktion der Absorption.

32

Leistungsbilanzsaldo und Nettoauslandsvermögen

Es gilt gemäß Produktionskonto: FI+FIA+(Ti – Z) = C+In+X– J. Werden auf beiden Seiten der oben formulierten Gleichung die netto aus dem Ausland zugeflossenen Primäreinkommen hinzugezählt (FAI-FIA=-13 Mrd €), dann erhält man FI+FAI+(Ti–Z) = C+In+(X’+FAI) – (J’+FIA). Volkseinkommen Ende 2. Vorlesung Volkseinkommen plus Nettoabzüge = Nettonationaleinkommen zu Marktpreisen; X J Nettonationaleinkommen zu Marktpreisen

= C+In+X– J. Werden auf beiden Seiten der oben formulierten Gleichung die netto aus dem Ausland zugeflossenen Primäreinkommen hinzugezählt (FAI-FIA=-13 Mrd €), dann erhält man. FI+FAI+(Ti–Z) = C+In+(X’+FAI) – (J’+FIA). Volkseinkommen. Ende 2. Vorlesung. Volkseinkommen plus Nettoabzüge = Nettonationaleinkommen zu Marktpreisen; X. J. Nettonationaleinkommen zu Marktpreisen.")

33

FI+FAI+(Ti – Z)=C + S + TrIA.

Das durch Umformung aus dem gesamtwirtschaftlichen Produktionskonto hergeleitete Nettonationaleinkommen zu Marktpreisen lässt sich auch aus dem gesamtwirtschaftlichen Einkommenskonto ermitteln. Eine Erfassung aller eingehenden und ausgehenden Buchungen erbringt: FI+FAI+(Ti – Z)=C + S + TrIA. Es folgt bei Vernachlässigung von Vermögensübertragungen: C + In + (X – J) = C + S + TrIA S=In + (X – J – TrIA) Auffällig sind die großen Differenzen zwischen dem Bruttoinlandsprodukt und dem Bruttonationaleinkommen in Irland und Kuwait. Irland beherbergt viele Niederlassungen ausländischer multinationaler Unternehmungen, wodurch aus Irland in hohem Maße Erwerbs- und Vermögenseinkommen an das Ausland abfließen. Das Umgekehrte gilt für Kuwait, das Einnahmen aus der Ölforderung in großem Umfang verwendet hat, um im Ausland Vermögen zu akkumulieren, aus dem ihm dann Vermögenseinkommen zufließen. Von Vermögensübertragungen wird hierbei abgesehen.

=C + S + TrIA. Es folgt bei Vernachlässigung von Vermögensübertragungen: C + In + (X – J) = C + S + TrIA. S=In + (X – J – TrIA) Auffällig sind die großen Differenzen zwischen dem Bruttoinlandsprodukt und dem Bruttonationaleinkommen in Irland und Kuwait. Irland beherbergt viele Niederlassungen ausländischer multinationaler Unternehmungen, wodurch aus Irland in hohem Maße Erwerbs- und Vermögenseinkommen an das Ausland abfließen. Das Umgekehrte gilt für Kuwait, das Einnahmen aus der Ölforderung in großem Umfang verwendet hat, um im Ausland Vermögen zu akkumulieren, aus dem ihm dann Vermögenseinkommen zufließen. Von Vermögensübertragungen wird hierbei abgesehen.")

34

Auf der rechten Seite steht in Klammern der Leistungsbilanzsaldo

Auf der rechten Seite steht in Klammern der Leistungsbilanzsaldo. Dieser entspricht (bei Vernachlässigung von Vermögensübertragungen) den Kapitalexporten. Die Gleichung bringt zum Ausdruck, dass die heimische Ersparnis entweder in heimische Investitionen fließt oder in Kapitalexporte. Ein positiver Leistungsbilanzsaldo setzt voraus, dass im Inland mehr gespart als investiert wird. Eine Verbesserung der Leistungsbilanz ist nur möglich, wenn die Ersparnis ansteigt oder die Investitionen sinken.

den Kapitalexporten. Die Gleichung bringt zum Ausdruck, dass die heimische Ersparnis entweder in heimische Investitionen fließt oder in Kapitalexporte. Ein positiver Leistungsbilanzsaldo setzt voraus, dass im Inland mehr gespart als investiert wird. Eine Verbesserung der Leistungsbilanz ist nur möglich, wenn die Ersparnis ansteigt oder die Investitionen sinken.")

35

Ersparnis und Investitionen lassen sich in einen privaten und einen staatlichen Anteil zerlegen:

Spr+ Sst – Inpr – Inst = (X – J – TrIA). Da gilt Sst – Inst = – BD, folgt Spr – Inpr – BD = (X – J – TrIA) = KE. Dies illustriert das, was als twin-deficit bezeichnet wird: Ein erhöhtes Budgetdefizit geht bei konstantem Verhalten inländischer Haushalte und Investoren mit Kapitalimporten einher, also einem Saldo in der Leistungsbilanz.

. Da gilt Sst – Inst = – BD, folgt Spr – Inpr – BD = (X – J – TrIA) = KE. Dies illustriert das, was als twin-deficit bezeichnet wird: Ein erhöhtes Budgetdefizit geht bei konstantem Verhalten inländischer Haushalte und Investoren mit Kapitalimporten einher, also einem Saldo in der Leistungsbilanz.")

36

Ein Finanzierungssaldo des privaten und öffentlichen Sektors geht daher mit einem Leistungsbilanzdefizit einher. Werden noch Vermögensübertragungen berücksichtigt, so gilt: X – J – TrIA– Üia=KE Vom Saldo der Leistungsbilanz sind noch die Vermögensübertragungen (netto) abzuziehen. Ein positiver Saldo bedeutet eine Erhöhung des Nettoauslandsvermögens (KE>0).

abzuziehen. Ein positiver Saldo bedeutet eine Erhöhung des Nettoauslandsvermögens (KE>0).")

Ähnliche Präsentationen