Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Hilmar Rempel Herbstsitzung des Arbeitskreises Energie in der Deutschen Geophysikalischen Gesellschaft Bad Honnef, 6. November 2008 Herbstsitzung des Arbeitskreises Energie in der Deutschen Geophysikalischen Gesellschaft Bad Honnef, 6. November 2008

2

GEOZENTRUM HANNOVER

3

Das GEOZENTRUM HANNOVER – ein Haus, drei Institutionen: Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) Landesamt für Bergbau, Energie und Geologie (LBEG) Institut für Geowissenschaftliche Gemeinschaftsaufgaben (GGA)

Landesamt für Bergbau, Energie und Geologie (LBEG) Institut für Geowissenschaftliche Gemeinschaftsaufgaben (GGA)")

4

Bundesanstalt für Geowissenschaften und Rohstoffe Sie berät Politik, Wirtschaft und Gesellschaft in allen rohstoffwirtschaftlichen und geowissenschaftlichen Fragen. Sie engagiert sich weiterhin in der internationalen Entwicklungs- und wissenschaftlich-technischen Zusammenarbeit sowie Forschung und Entwicklung. Die BGR ist eine dem BMWi nachgeordnete Fachbehörde.

5

Entwicklung des weltweiten Primärenergieverbrauchs Quellen: BP, IEA 2007

6

Entwicklung der nominalen Preise für Energieträger

7

Rohstoffaufkommen und Importabhängigkeit Deutschlands bei Energierohstoffen - 1997 und 2007

8

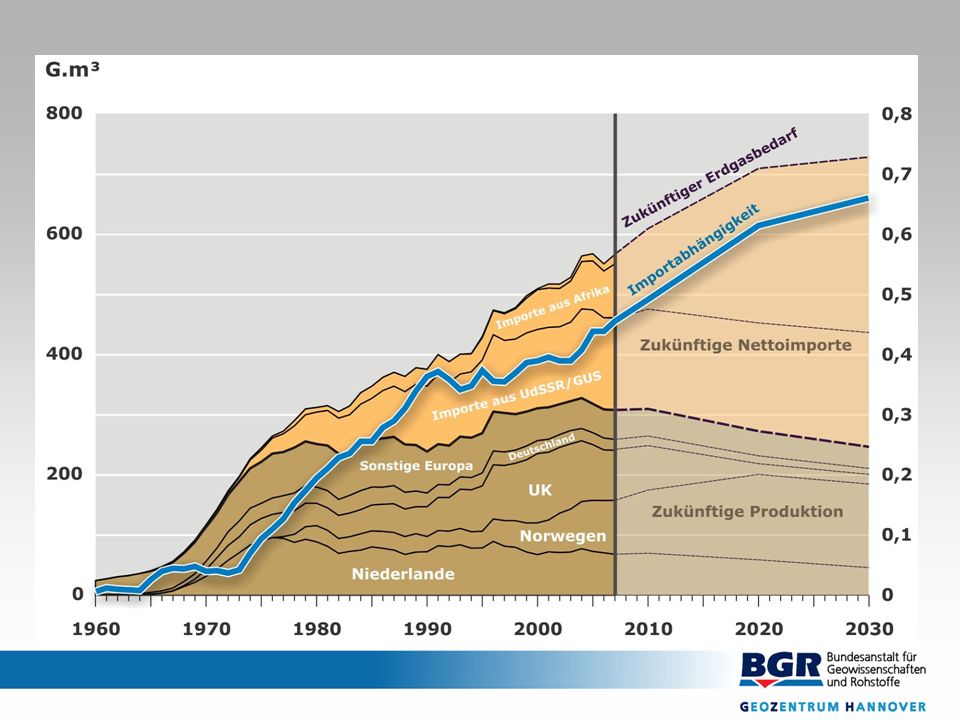

Entwicklung der Importabhängigkeit der EU-25 bei Energierohstoffen Entwicklung der Importabhängigkeit der EU-25 bei Energierohstoffen

9

Klassifizierung der Energierohstoffe konventonell Nicht-konv. Ersatzstoffe Kernbrennstoffe Phosphate Granite Meerwasser ErdölErdgas Erdöl NGL (Natural Gas Liquids Freies Erdgas Erdölgas Schweröl Ölsande Schwerstöle Ölschiefer Tight gas Flözgas Aquifergas Gashydrate Biodiesel Bioethanol CTL GTL BTL Kokereigas Biogas Klärgas Uran Thorium Kohle Hartkohle Weichbraun- kohle

10

DefinitionenDefinitionen zu heutigen Preisen und mit heutiger Technik wirtschaftlich gewinnbare Mengen an Energierohstoffen Reserven : nachgewiesene, aber derzeit technisch und/oder wirtschaftlich nicht gewinnbare sowie nicht nachgewiesene, aber geologisch mögliche, künftig gewinnbare Mengen an Energierohstoffen (yet to find) Ressourcen :

Ressourcen :")

11

Konventionelles Erdöl – Kenndaten 2007 Reserven : 163 Gt Ressourcen : 82 Gt Förderung : 3,9 Gt Jahresverbräuche bis dmp : 12 + nicht-konventionelle Erdöle Gesamtpotenzial: 398 Gt Kum. Förderung : 151 Gt

12

Strategische Ellipse und Länder mit Reserven an konventionellem Erdöl > 1 Gt Strategische Ellipse und Länder mit Reserven an konventionellem Erdöl > 1 Gt

13

VerfügbarkeitvonkonventionellemErdölweltweitVerfügbarkeitvonkonventionellemErdölweltweit

14

GesamtpotenzialErdölGesamtpotenzialErdöl 150 100 50 0 100 150 200 250 300 Konv. Erdöl Gt Ölsand/ Schwerstöl Ölschiefer Nicht-konv. Erdöl Ressourcen Reserven Kumulative Förderung 151 163 82 65 184 66

15

Weltweite Erdölförderung 1900 – 2150 - Rückblende und Versuch eines Ausblickes - GtGt 0 1 2 3 4 5 19001925195019752000202520502075210021252150 konvent. Erdöl gesamtes Erdöl Anteil nicht- konventionellen Erdöls: Schwerstöle, Ölsande, ÖlschieferProjektion

16

Naher Osten Tief-/Tiefstwasser Polargebiete EOR Nicht-konventionelles Erdöl (Ölsande, Schwerstöle) Synthetische Öle TrendsTrends

Synthetische Öle TrendsTrends")

17

Fazit Erdöl Aus geologischer Sicht bei moderatem Verbrauchanstieg ausreichende Versorgung bis ca. 2020 gewährleistet. Zu diesem Zeitpunkt erwarten wir Peak Oil (Erdöl – endlicher Rohstoff) Damit in absehbarer Zeit keine uneingeschränkte Verfügbarkeit Konzentration der Reserven innerhalb der Strategischen Ellipse Politische Instabilitäten Anteil des Erdöls aus OPEC und speziell aus der Region Persischer Golf wird steigen Zahlreiche Unsicherheiten der Vorhersagen (Reserven, Schweröl, Klimadiskussion u.a.) Nichtkonventionelles Erdöl - Milderung des zu erwartenden Abfalls nach Peak Oil, aber keine Schließung der Lücke

Damit in absehbarer Zeit keine uneingeschränkte Verfügbarkeit Konzentration der Reserven innerhalb der Strategischen Ellipse Politische Instabilitäten Anteil des Erdöls aus OPEC und speziell aus der Region Persischer Golf wird steigen Zahlreiche Unsicherheiten der Vorhersagen (Reserven, Schweröl, Klimadiskussion u.a.) Nichtkonventionelles Erdöl - Milderung des zu erwartenden Abfalls nach Peak Oil, aber keine Schließung der Lücke.")

18

Welterdölhandel 2007 < 50 50-200 > 200 Transportmenge in Mt/a Quelle: BP Statistical Review of World Energy June 2008

20

Oil Pipeline Projects Caspian Pipeline Consortium Baku-Tbilissi-Ceyhan Kazakhstan – China China West – East East Siberia – Pacific Ocean Source: IEA 2005

21

Persian Gulf Oil Pipeline Network in the Caspian Region

22

Russian Federation Oil Infrastructure

23

Konventionelles Erdgas – Kenndaten 2007 Gesamtpotenzial: 476 T.m³ Reserven : 183 T.m 3 Ressourcen : 207 T.m 3 Verbrauch : 3,0 T.m 3 Jahresverbräuche bis Ende Reserven : 61 Jahresverbräuche bis Ende Reserven : 61 + nicht-konventionelle Erdgase Kum. Förderung : 87 T.m 3

24

B 1.23 NOCs: >72 % IOSs (Top 5): 2,5 % 55% der Weltreserven Reserven konventionelles Erdgas 2007: 10 wichtigste Länder

: 2,5 % 55% der Weltreserven Reserven konventionelles Erdgas 2007: 10 wichtigste Länder")

25

87 183 2 207 253 1300 0 200 400 600 800 1000 1200 1400 200 Konv. ErdgasNicht-konv. Erdgas Dichte Speicher, Flözgas Aquifergas Gashydrate T.m³ Reserven Ressourcen kum. Förderung Gesamtpotenzial Erdgas

26

aus geologischer Sicht ist Erdgas für Jahrzehnte verfügbar Verteilung auf einzelne Märkte sehr unterschiedlich Europäischer Erdgasmarkt in komfortabler Situation Versorgung Europas vorwiegend über Pipeline, aber Rolle LNG nimmt zu zukünftige Rolle von Spotmärkten langfristige Bindung der Investitionen und hohe Transportkosten Liberalisierung der Märkte Fazit Erdgas global

28

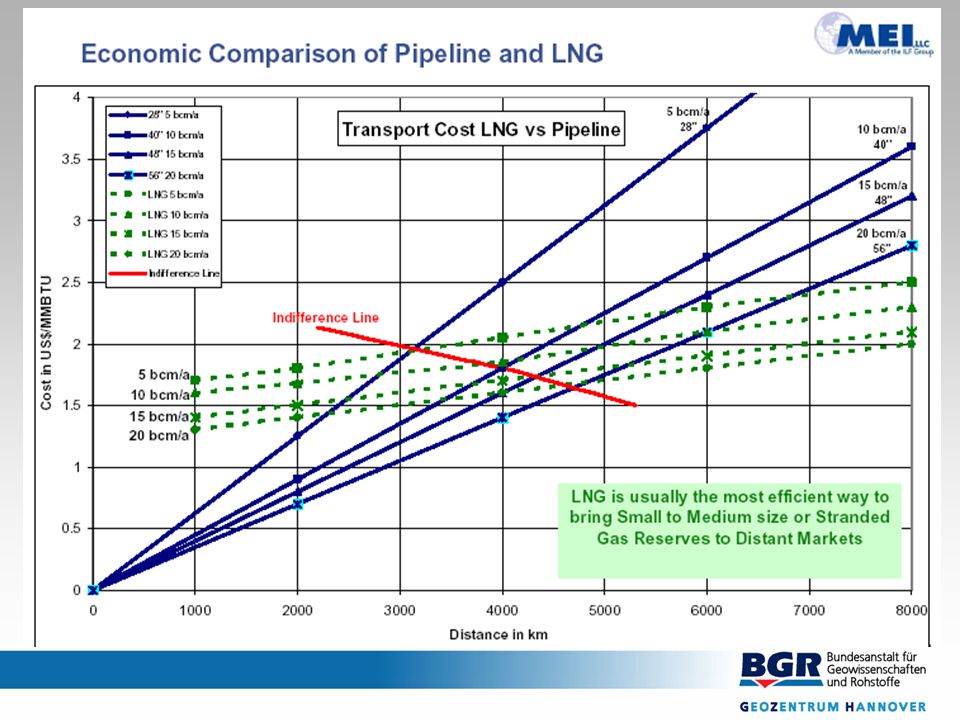

Transport Costs for Crude Oil, Natural Gas and Hard Coal

30

Natural Gas Trade in 2006

31

Natural Gas Pipeline Projects From Russia to Europe –North Stream –South Stream –Yamal – Europe From Caspian/Iran to Europe –Baku-Tbilissi-Erzurum –Nabucco –Trans Adria Pipeline Other important projects –Russia – China –Turkmenistan - China –Alaska – USA –Trans Saharian –South American Source: IEA 2005

32

Erdgas-Verbundsysteme in Europa einschließlich der Erdgas-Liefergebiete der GUS-Staaten S 5523 Quelle: E.ON Ruhrgas

33

Source: Ruhrgas 1999 (updated) Nord Stream Yamal Europe Nabucco Gasli-Projekt MEDGAS Green Stream South Stream TAP Trans Adriatic Pipeline European Natural Gas Transmission System

Nord Stream Yamal Europe Nabucco Gasli-Projekt MEDGAS Green Stream South Stream TAP Trans Adriatic Pipeline European Natural Gas Transmission System")

34

Simferopol Krasnodar BUCHARESTI Istanbul Iran -Turkey Legend Gas pipelines Gas pipeline projects Nabucco BTE SOFIA South Stream White Stream ? ? Odessa Blue Stream South Stream Nabucco Natural Gas Network in the Black Sea Region

35

Erdgaspipelines in der Kaspischen Region mit Fließrichtungen Erdgaspipelines in der Kaspischen Region mit Fließrichtungen

36

liquefied natural gas = verflüssigtes Erdgas LNGLNG Erdgas, das überwiegend aus Methan und Ethan besteht und das für Transportzwecke durch Abkühlung auf -162°C unter atmosphärischem Druck verflüssigt wird. Verflüssigtes Erdgas wird in speziellen LNG-Hochseetankschiffen drucklos transportiert.

37

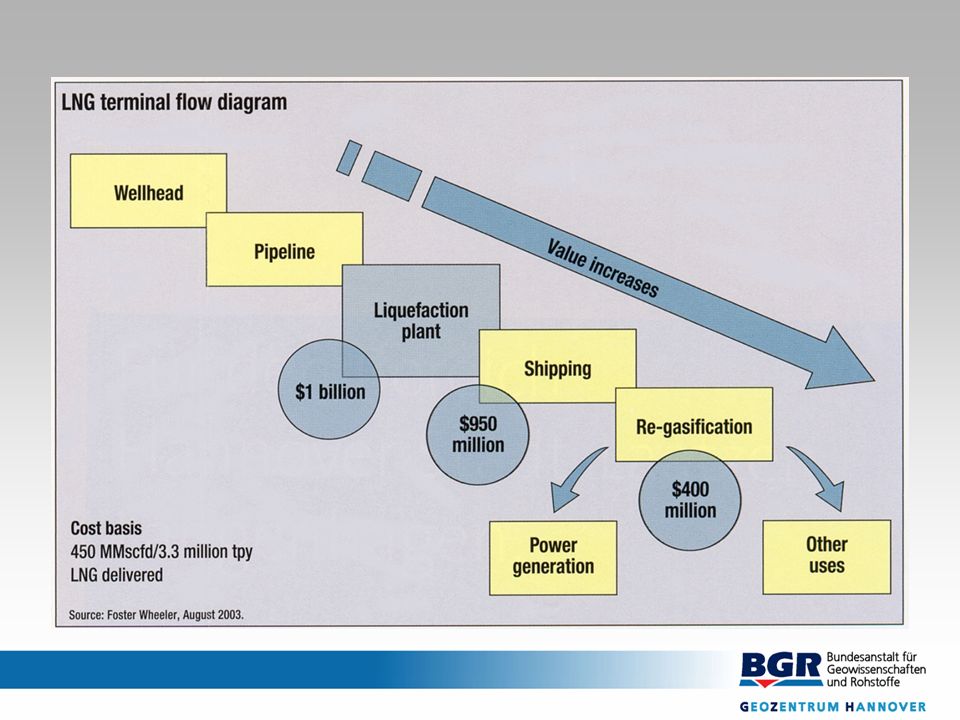

Die LNG-Kette Zur LNG-Kette gehören Abscheideanlagen für höhere Kohlenwasserstoffe Anlagen zur Kühlung und Verflüssigung des Gases, LNG-Tanks Verladeterminals für das LNG, LNG-Tanker, Anlandeterminals LNG-Tanks und Anlagen zur Verdampfung des verflüssigten Erdgases, bevor es in das normale Pipelinenetz eingespeist werden kann.

38

Die LNG-Kette

40

Die Kosten der LNG-Kette LNG-Kette gesamt3 – 10 Mrd. US$ Energieverbrauch innerhalb der LNG-Kette für 1000 cf Erdgas Verflüssigung 80 – 130 cf Transport (boil off gas pro Tag)1,5 – 2,5 cf Regasifikation 10 – 15 cf Gesamtverbrauch für Katar nach Ostküste USA 150 cf (15 %) Quelle: Darley 2004

1,5 – 2,5 cf Regasifikation 10 – 15 cf Gesamtverbrauch für Katar nach Ostküste USA 150 cf (15 %) Quelle: Darley")

41

Source: Ruhrgas 1999 (updated) NEGP Europäisches Erdgaspipelinenetz und geplante LNG-Terminals Europäisches Erdgaspipelinenetz und geplante LNG-Terminals

NEGP Europäisches Erdgaspipelinenetz und geplante LNG-Terminals Europäisches Erdgaspipelinenetz und geplante LNG-Terminals")

42

Snøhvit, Gas von jenseits des Polarkreises The Snøhvit field will be developed in an Arctic environment with no platforms – controlled from shore, 145 km away The gas will be shipped to markets as LNG, –first large LNG plant in Europe CO 2 re-injection

43

Trends beim LNG Größere Einheiten damit Kostenreduzierung Starke Zuwachsraten (Shell: 10 % p.a.) Mobilität (keine Richtungsbindung) Spotmarkt - in Richtung einheitlicher Weltmarkt? Aber: Nur dort möglich, wo Zugang zum offenen Meer Ausreichende Reserven und potente Abnehmer erforderlich Hoher Kapitalbedarf erforderlich bei langfristiger Bindung Quelle: Darley 2004

44

Angebotssituation nichterneuerbarer Energierohstoffe

45

Fazit nicht-erneuerbare Energierohstoffe Nicht-erneuerbare Energieträger bleiben für nächste Jahrzehnte Rückgrat der Energieversorgung Erdöl: Derzeit wichtigster Energieträger aber Angebot und Nachfrage werden in naher Zukunft auseinander driften Erdgas: Kann Erdöl teilweise ersetzen, aber auch begrenzte Möglichkeiten. Gashydrate und Aquifergas in absehbarer Zukunft von untergeordneter Bedeutung Kohle: Ausreichende Mengen vorhanden. Könnte ein Rohstoff der Zukunft werden, falls klimapolitisch akzeptiert Uran: kein Engpass in geologischer Verfügbarkeit zu erwarten Endlichkeit – sparsamer Umgang und Alternativen

46

www.bgr.bund.de Weitere Informationen unter:

48

Field development Name Investment (in US-$ bn) Tengiz20.0 Karachaganak11.0 Kashagan 36.0 AIOC10.0 Shah Deniz 4.1 Pipeline projects Name Length Investment (in km) (in US-$ bn) CPC 1 510 4.2 BTC 1 730 5.0 KAZ-China 3 000 3.5 BTE 694 2.0 TKM-China 7 000 20.0 Major Oil and Gas Projects in the Caspian Region

Tengiz20.0 Karachaganak11.0 Kashagan 36.0 AIOC10.0 Shah Deniz 4.1 Pipeline projects Name Length Investment (in km) (in US-$ bn) CPC BTC KAZ-China BTE TKM-China Major Oil and Gas Projects in the Caspian Region")

49

Length ca. 1 400 km 442 km AZ 248 km GE 704 km TR Capacity 22 bn m³/a Extention to 30 bn m³/a Costs US-$ ca. 2 bn Start2006 Natural Gas Pipeline Baku – Tbilisi – Erzurum South Caspian Gas Pipeline BP (Operator) 25.5 % StatoilHydro 25.5 % Socar 10.0 % Total 10.0 % ExxonMobil 8.0 % LukAgip 10.0 % OEIC (Iran) 10.0% TPAO 9.0 %

25.5 % StatoilHydro 25.5 % Socar 10.0 % Total 10.0 % ExxonMobil 8.0 % LukAgip 10.0 % OEIC (Iran) 10.0% TPAO 9.0 %.")

50

Length ca. 7 000 km 188 km TKM 530 km UZB 1 325 km KAZ 4 500 km CHINA Capacity 40 bn m³/a Costs US-$ ca. 20 bn Currently under construction Start of operation2010 Natural Gas Pipeline Turkmenistan - China

Ähnliche Präsentationen