Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Bank Abhebung Einzahlung Abhebungen und Einzahlungen 2700 Kassa

an 2870 (3170) Barverkehr mit Banken Bank Abhebung 2870 (3170) Barverkehr mit Banken an 2800 (3110) Bank... 2870 (3170) Barverkehr mit Banken an 2700 Kassa Einzahlung erläutern, wann was geschieht - heute: 1. BS bei Eintreffen des Bankauszuges zweiter BS unbedingt zeigen, daß beide BS zusammen "Kassa an Bank" bzw. "Bank an Kassa" ergibt. 2800 (3110) Bank... an 2870 (3170) Barverkehr mit Banken

Barverkehr mit Banken. Bank. Abhebung (3170) Barverkehr mit Banken. an 2800 (3110) Bank (3170) Barverkehr mit Banken. an 2700 Kassa. Einzahlung. erläutern, wann was geschieht - heute: 1. BS bei Eintreffen des Bankauszuges zweiter BS. unbedingt zeigen, daß beide BS zusammen Kassa an Bank bzw. Bank an Kassa ergibt (3110) Bank... an 2870 (3170) Barverkehr mit Banken.")

2

Geld Bank B an Bank A Bank B Bank A Kontoauszug Kontoauszug

Überweisungen auf Konten innerhalb der eigenen Banken Bank B Bank A Geld Kontoauszug Kontoauszug zuerst Situation darstellen - UN hat zwei Konten je eines bei Bank A und eines bei Bank B - Geld wird nun transferiert - mit Stift verdeutlichen - zwei Auszüge werden übersandt und entsprechend verbucht. 2801 Bank B an 2880 Schwebende Geldbewegung 2880 Schwebende Geldbewegungen an 2800 Bank A Bank B an Bank A

3

Guthabenzinsen Kest Schuldzinsen Provisionen, Gebühren...

Verbuchung von Abschlussposten 2800 (3110) Bank an 8100 Zinserträge a. Bankguthaben Guthabenzinsen 8100 Zinserträge aus Bankguthaben an 2800 (3110) Bank Kest 8280 Zinsaufwand für Bankkredite an 2800 (3110) Bank Schuldzinsen 7790 Spesen d. Geldverkehrs an 2800 (3110) Bank Provisionen, Gebühren...

Bank. an 8100 Zinserträge a. Bankguthaben. Guthabenzinsen Zinserträge aus Bankguthaben. an 2800 (3110) Bank. Kest Zinsaufwand für Bankkredite. an 2800 (3110) Bank. Schuldzinsen Spesen d. Geldverkehrs. an 2800 (3110) Bank. Provisionen, Gebühren...")

4

: Lastkraftwagen PKW, Kombi, Motorräder

Verbuchung von Kraftfahrzeug-Betriebskosten : Lastkraftwagen PKW, Kombi, Motorräder 7330 LKW-Betriebsaufwand 2500 VST an 2700 Kassa ( ) 7320 PKW- und Kombi Betriebsaufwand an 2700 Kassa (3220 Scheck...) Reparatur 7335 Versicherungsaufwand LKW 7331 Motorbezog. Vers.-Steuer LKW an 2700 Kassa ( ) Folie erklären - Unterschied zwischen LKW und PKW - liegt hauptsächlich in der Steuer. Zweite Folie überlegen und Buchungssätze noch einmal besprechen. 7325 Vers. Aufwand PKW/Kombi 7321 Motorbez. Versicherungsst. an 2700 Kassa (3220..) Versicherung 7332 Kraftfahrzeugsteuer LKW an 2700 Kassa ( ) Steuer

7320 PKW- und Kombi. Betriebsaufwand. an 2700 Kassa (3220 Scheck...) Reparatur Versicherungsaufwand LKW Motorbezog. Vers.-Steuer LKW. an 2700 Kassa ( ) Folie erklären - Unterschied zwischen LKW und PKW - liegt hauptsächlich in der Steuer. Zweite Folie überlegen und Buchungssätze noch einmal besprechen Vers. Aufwand PKW/Kombi Motorbez. Versicherungsst. an 2700 Kassa (3220..) Versicherung Kraftfahrzeugsteuer LKW. an 2700 Kassa ( ) Steuer.")

5

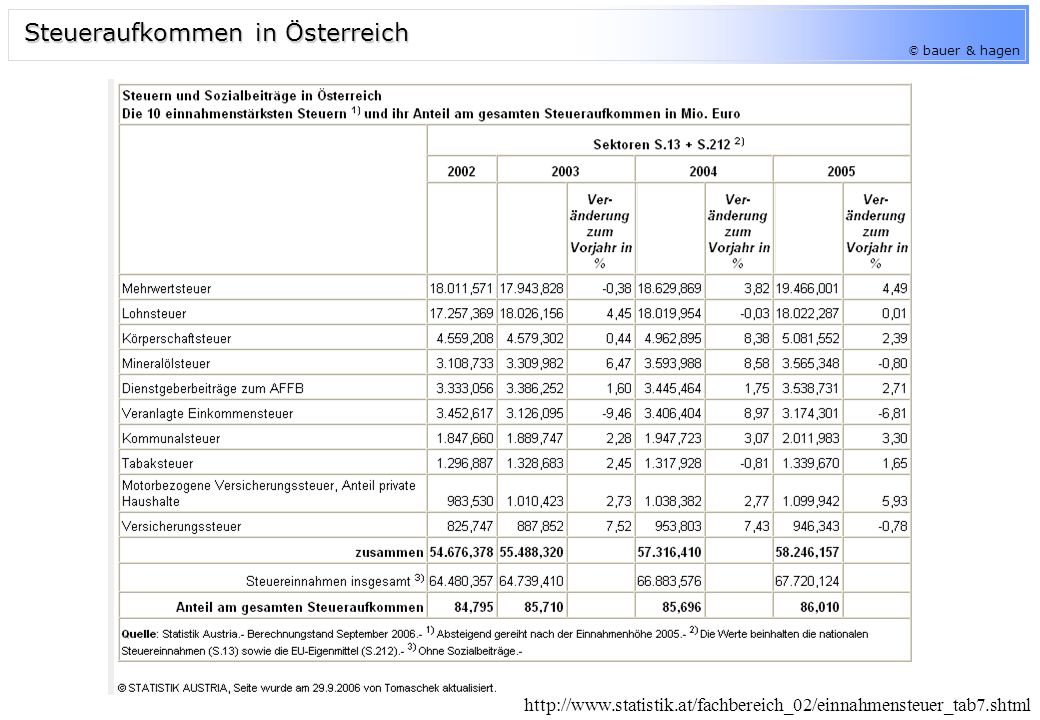

Steueraufkommen in Österreich

6

Merkmale steuerlich abzugsfähig als Aufwand verbuchen

Merkmale und Verbuchung von Steuern Betriebssteuern Privatsteuern Betriebl. Durchlaufsteuern Aktivierungspfl. Steuern steuerlich abzugsfähig als Aufwand verbuchen steuerlich nicht abzugsfähig nicht als Aufwand verbuchbar Einkommensteuer Private Grundsteuer Verbindlichkeit gegenüber Finanzamt Verbuchung auf Bestands- konto NoVa Merkmale 7100 Grundsteuer an 2700 Kassa (.) 6200 Gehälter an 3540 Vblk. FA 9600 Privat an 2700 Kassa (.) Verbuchung 0200 Unb. Grundst. an 2700 Kassa (.) 7332 KFZ-Steuer LKW an 2700 Kassa (.) 0630 Pkw. an 2700 Kassa (.)

6200 Gehälter. an 3540 Vblk. FA Privat. an 2700 Kassa (.) Verbuchung Unb. Grundst. an 2700 Kassa (.) 7332 KFZ-Steuer. LKW. an 2700 Kassa (.) 0630 Pkw. an 2700 Kassa (.)")

7

+ Zahlung Jahresabschluss Zahlung Verbuchung der Kammerumlage

Zahlung Quartal: 7780 Kammerumlage an 2700 Kassa (...) Zahlung Zahlung 4. Quartal im folgendem Jahr: 7780 Kammerumlage an 3540 Vblk. Finanzamt Jahresabschluss + 3540 Vblk. Finanzamt an 2700 Kassa (...) Zahlung

Zahlung. Zahlung 4. Quartal im folgendem Jahr: 7780 Kammerumlage. an 3540 Vblk. Finanzamt. Jahresabschluss Vblk. Finanzamt. an 2700 Kassa (...) Zahlung.")

8

Soll Haben: Schema: Lohn- & Gehaltsabhängige Abgaben

Verbuchung von Löhnen und Gehältern Schema: Soll Haben: Bruttolohn oder Gehalt - Beitrag Sozialvers. (SVDNA) - Lohnsteuer (LSt) Auszahlungsbetrag 6000 od. 6200 3600 Vblk. Krankenkasse 3540 Vblk. Finanzamt 3850 Vblk. Mitarbeiter Lohn- & Gehaltsabhängige Abgaben 6560 (6500) 3600 6660 (6600) 3540 6670 (6610) 3540 6680 (6620) 3610 SV-DGA DB DZ KommSt - Brutto/Netto Rechner

- Lohnsteuer (LSt) Auszahlungsbetrag od Vblk. Krankenkasse Vblk. Finanzamt Vblk. Mitarbeiter. Lohn- & Gehaltsabhängige Abgaben (6500) (6600) (6610) (6620) SV-DGA. DB. DZ. KommSt. - Brutto/Netto Rechner.")

9

Produkt Hilfsstoffe Rohstoffe Betriebsstoffe Roh- und Hilfsstoffe

einzelne Konten an der Tafel anführen! 5100 Rohstoffverbrauch 2500 VST an Lieferantenkto ( ) 5300 Hilfsstoffverbrauch 2500 Vorsteuer an 33.. Lieferantkto. ( )

5300 Hilfsstoffverbrauch Vorsteuer. an 33.. Lieferantkto. ( )")

10

Endbestand 31.12 Endbestand 31.12 Anfangsbestand 1.1.

Verbuchung von Halb- und Fertigerzeugnissen Halberzeugnisse ( unfertige Produkte) und Fertigerzeugnisse (1500) werden am Beginn der Rechnungsperiode auf dem jeweiligem Bestands- konto verbucht. Während der Rechnungsperiode findet keinerlei Verbuchung statt. Am Ende der Rechnungsperiode wird der Unterschiedsbetrag zwischen dem Anfangs- und Endbestand auf das Konto 4500 Bestandsveränderungen übertragen. Verbuchung des Differenzbetrages Endbestand 31.12 Endbestand 31.12 unbedingt an der Tafel die Konten aufzeichnen und ein konkretes Beispiel durchspielen. ist kleiner als der ist größer als der Anfangsbestand 1.1. Anfangsbestand 1.1. 1400 (1500) Halb- Fertigerzeugnisse an 4500 Bestandsveränderungen 4500 Bestandsveränderungen an 1400 (1500) Halb- Fertigerzeug.

und Fertigerzeugnisse (1500) werden am Beginn der Rechnungsperiode auf dem jeweiligem Bestands- konto verbucht. Während der Rechnungsperiode findet keinerlei Verbuchung. statt. Am Ende der Rechnungsperiode wird der Unterschiedsbetrag zwischen. dem Anfangs- und Endbestand auf das Konto 4500 Bestandsveränderungen. übertragen. Verbuchung des Differenzbetrages. Endbestand Endbestand unbedingt an der Tafel die Konten aufzeichnen und ein konkretes Beispiel durchspielen. ist kleiner als der. ist größer als der. Anfangsbestand 1.1. Anfangsbestand (1500) Halb- Fertigerzeugnisse. an 4500 Bestandsveränderungen Bestandsveränderungen. an 1400 (1500) Halb- Fertigerzeug.")

11

+ - Verbuchung der Einkäufe in der Klasse 1 Verbuchung der Einkäufe

Verbuchung von Roh- und Hilfsstoffen Verbuchung der Einkäufe in der Klasse 1 Verbuchung der Einkäufe in der Klasse 5 Einkäufe Einkäufe 1100 Rohstoffvorrat 2500 VST an 33.. Lieferantenkto ( ) 5100 Rohstoffverbrauch 2500 VST an 33.. Lieferantenkto ( ) Ermittlung Materialverbrauch Anpassung Konto 1100 Saldo Konto Rohstoffvorrat - Endbestand laut Inventur Materialverbrauch Anfangsbestand - Endbestand + / - + 5100 Rohstoffverbrauch an 1100 Rohstoffvorrat 5100 Rohstoffverbrauch an 1100 Rohstoffvorrat - 1100 Rohstoffvorrat an 5100 Rohstoffverbrauch

5100 Rohstoffverbrauch VST. an 33.. Lieferantenkto ( ) Ermittlung. Materialverbrauch. Anpassung. Konto Saldo Konto Rohstoffvorrat. - Endbestand laut Inventur. Materialverbrauch. Anfangsbestand. - Endbestand. + / Rohstoffverbrauch. an 1100 Rohstoffvorrat Rohstoffverbrauch. an 1100 Rohstoffvorrat Rohstoffvorrat. an 5100 Rohstoffverbrauch.")

12

1 2 Anzahlung Lieferung Anzahlungen von Kunden WIR Kunde WIR Kunde

2700 (2800) an Kundenkonto WIR 1 2070 Verrechnungskonto erhaltene Anzahlungen an Erh. Anzahlungen 3500 Umsatzsteuer Anzahlung Kunde 2.. Kundenkonto an 4000 HW-Erlöse 3500 UST an der Tafel unbedingt die Konten darstellen! WIR 2 Lieferung 3200 Erhaltene Anz. 20% 3500 UST an 2070 Verrechnungskonto...

an 2.. Kundenkonto. WIR Verrechnungskonto erhaltene Anzahlungen. an 3200 Erh. Anzahlungen Umsatzsteuer. Anzahlung. Kunde. 2.. Kundenkonto. an 4000 HW-Erlöse UST. an der Tafel unbedingt die Konten darstellen! WIR. 2. Lieferung Erhaltene Anz. 20% 3500 UST. an 2070 Verrechnungskonto...")

13

1 2 Anzahlungen an Lieferanten WIR Lieferant Anzahlung WIR Lieferant

33.. Lieferantenkonto an 2700 (2800) 1800 ( ) Gel. Anzahlungen 2500 Vorsteuer an 3350 Verrechnungskto geleistete Anzahlg. Lieferant 1 Anzahlung 1600 HW-Vorrat (0.. Anlagenkto.) 2500 Vorsteuer an 3.. Lieferantenkonto WIR Lieferant 3350 Verrechnungkto gel. Anz. an 1800 ( ) gel Anzahlung 250 Vorsteuer 2 Lieferung

1800 ( ) Gel. Anzahlungen Vorsteuer. an 3350 Verrechnungskto geleistete Anzahlg. Lieferant. 1. Anzahlung HW-Vorrat (0.. Anlagenkto.) 2500 Vorsteuer. an 3.. Lieferantenkonto. WIR. Lieferant Verrechnungkto gel. Anz. an 1800 ( ) gel Anzahlung. 250 Vorsteuer. 2. Lieferung.")

Ähnliche Präsentationen

Kontoauszug mit Quartalsabschluss>")

: Anzahlung – Variante 1 (ohne Bilanzierung)>")