Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Kritik an Steuerwettbewerb und Steueroasen

T e a m t e i l Kerstin Müllebner und Lisa Gugler

2

„In den (Steuer-)Oasen saufen die großen Kamele den kleinen das Wasser weg.“

Renate Künast (Fraktionsvorsitzende der Fraktion Bündnis 90/Die Grünen) Abbildung 1: Karikatur Quelle:

Abbildung 1: Karikatur Quelle:")

3

Überblick Steuerwettbewerb Definition Steuern im Wettbewerb

Gründe für die Entstehung Folgen

4

Überblick Steueroasen Maßnahmen zur Eindämmung Definition

Zahlen und Fakten Nutzung Auswirkungen Maßnahmen zur Eindämmung

5

„Welche negativen Auswirkungen haben Steueroasen

„Welche negativen Auswirkungen haben Steueroasen? Im Speziellen: Wer sind die Verlierer, wer die Gewinner und welche Möglichkeiten zur Eindämmung, der durch Steueroasen verursachten Schäden, sind denkbar?“ „Wo liegen die Ursachen für Steuerwettbewerb und welche Auswirkungen bringt er mit sich? – Welche Möglichkeiten zur Eindämmung sind denkbar “

6

Steuerwettbewerb Kerstin

7

Definition S t e u e r w e t t b e w e r b „Unter dem Begriff Steuerwettbewerb versteht man den Wettbewerb der Staaten um Investoren und Steuerquellen mit Hilfe des Steuerrechts. Er ergibt sich daraus, dass Steuern in verschiedenen Staaten in unterschiedlicher Höhe anfallen.“ Kerstin vgl. Liebert, Nicola: Steuergerechtigkeit in der Globalisierung. – Münster: Verlag Westfälsisches Dampfboot, 2011, S.31

8

Steuern im Wettbewerb Ertragssteuersätze Unternehmenssteuer

S t e u e r w e t t b e w e r b Ertragssteuersätze Unternehmenssteuer Einkommens- und Lohnsteuer Gewerbesteuer Körperschaftssteuer Kerstin: Es stehen hauptsächlich Ertragssteuersätze im Wettbewerb zueinander, das heißt Steuern auf einen Vermögenszuwachseinen also auf einen Zufluss von Geld oder geldwerten Gütern die für eine bestimmte Periode erhoben werden. Besonders betroffen sind Unternehmenssteuern, die durch ihre stetigen Senkungen den Steuerwettbewerb ankurbeln. Darunter fallen unter anderem die Einkommenssteuer, die Gewerbesteuer sowie die Körperschaftssteuer.

9

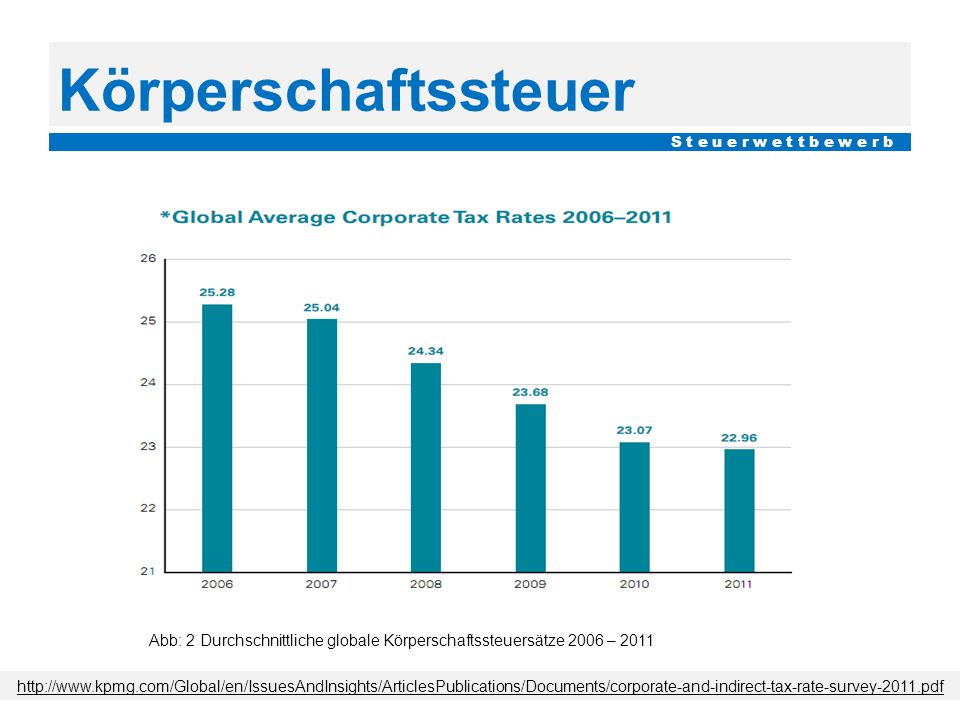

Körperschaftssteuer S t e u e r w e t t b e w e r b Abb: 2 Durchschnittliche globale Körperschaftssteuersätze 2006 – 2011

10

Gründe für die Entstehung

S t e u e r w e t t b e w e r b Akquirierung internationaler Investoren Anlocken von Unternehmen Druck auf politische Entscheidungsträger Konkurrenzkampf mit anderen Ländern

11

Folgen Negative Folgen Steuerdumping Kapitalflucht

S t e u e r w e t t b e w e r b Negative Folgen Steuerdumping Kapitalflucht Einnahmenausfälle in Ländern Verschiebung der Steuerlast Beispiel: Verkürzungen von Sozialausgaben

12

Steueroasen

13

Definition Extremform des Steuerwettbewerbs

S t e u e r o a s e n Extremform des Steuerwettbewerbs Keine oder sehr niedrige Steuersätze Hohe Anzahl von Firmen und Fonds pro Kopf .

14

Definition OECD Kriterien Keine oder nur nominelle Steuern

S t e u e r o a s e n OECD Kriterien Keine oder nur nominelle Steuern Keine oder nur mangelhafte Transparenz Kein wirksamer Informationsaustausch mit anderen Ländern

15

Zahlen und Fakten Tax Justice Network – Studie

S t e u e r o a s e n Tax Justice Network – Studie 32 Billionen US-Dollar in Steueroasen 1/3 des globalen Vermögens Entgangene Einnahmen: 280 Milliarden US-Dollar Hälfte des Welthandels durchfließt Offshore Zentrum

16

Karte S t e u e r o a s e n Abbildung 3: Die Welt der Steueroasen Quelle:

17

OECD Liste S t e u e r o a s e n Weiße Liste „Staaten, die sich den internationalen Steuerstandards verpflichtet haben und diese weitgehend umgesetzt haben“- OECD Australien, Channel Islands, Jersey, China, Dänemark, Deutschland, Finnland, Frankreich, Isle of Man, Italien, Südafrika, Schweiz, Österreich, USA, Zypern

18

OECD Liste S t e u e r o a s e n Graue Liste „Staaten, die sich weitgehend den internationalen Steuerstandards unterworfen, diese aber noch nicht umgesetzt haben“- OECD Andorra, Bahamas, Bermuda, Cayman Islands, Liberia, Liechtenstein, Marshall Islands, Monaco, Montserrat, Nauru, Antillen, Niue, Panama, Samoa, San Marino

19

Nutzung S t e u e r o a s e n Große Konzerne Vermögende Privatpersonen

20

Nutzung Konzernstrategien zur Steuervermeidung Abwanderung ins Ausland

S t e u e r o a s e n Konzernstrategien zur Steuervermeidung Abwanderung ins Ausland Transferpreis – Strategie Fremdfinanzierungsmethode

21

Negative Auswirkungen

S t e u e r o a s e n Verlagerung der Steuerlast Entwicklungsländer Große Einnahmenausfälle Schäden höher als jährlich erhaltene Entwicklungshilfe

22

Maßnahmen zur Eindämmung

Steueroasen und Steuerwettbewerb

23

Maßnahmen zur Eindämmung

S t e u e r o a s e n & S t e u e r w e t t b e w e r b Mehr Transparenz Automatischer Informationsaustausch Lockerung des Bankgeheimnisses Meldepflicht von Kapitalerträgen

24

Maßnahmen zur Eindämmung

S t e u e r o a s e n & S t e u e r w e t t b e w e r b Verstärktes internationales Vorgehen Einheitliche Bemessungsgrundlagen Effiziente Maßnahmen auf nationaler Basis Wohnsitzbesteuerung

25

Quellen Abbildungsverzeichnis Abbildung 1: Karikatur

( ) Abbildung 2: Durchschnittliche globale Körperschaftssteuersätze 2006 – 2011 ( ) Abbildung 3: Die Welt der Steueroasen ( )

Abbildung 2: Durchschnittliche globale Körperschaftssteuersätze 2006 – ( ) Abbildung 3: Die Welt der Steueroasen. ( )")

26

Quellen Liebert, Nicola: Steuergerechtigkeit in der Globalisierung. – Münster: Verlag Westfälsisches Dampfboot, 2011 Dominociv, Robert: Steuerwettbewerb in der EU – Gibt es bessere Besteuerungssysteme und funktionieren sie? – Wien, Wirtschaftsuniversität, Diplomarbeit, 2009 Fuest, Clemes; Huber, Bernd: Zur Koordinierung der Unternehmensbesteuerung in Europa. – Deutsches Institut für Wirtschaftsforschung, 2003 Merten, Hans-Lothar: STEUREROASEN Ausgabe – Regensburg, Walhalla und Praetoria Verlag GmbH & Co. KG, 2012 Ötsch, Silke; Wahl, Peter: Internationale Besteuerung. Umsteuern - Globalisierungsgewinne fair teilen!. – Hamburg: VSA Verlag, 2006 Liebert, Nicola: Der internationale Steuerwettbewerb und seine Folgen. – ( ) Rixen, Thomas; Uhl Susanne: Unternehmensbesteuerung europäisch harmonisieren. Was zur Eindämmung des Steuerwettbewerbs in der EU nötig ist. ( ) Steuerstreit. Jersey droht Bruch mit Großbritannien an. ( ) Balmer, Rudolf: Superreiche verlassen Frankreich. ( )

Rixen, Thomas; Uhl Susanne: Unternehmensbesteuerung europäisch harmonisieren. Was zur Eindämmung des Steuerwettbewerbs in der EU nötig ist. ( ) Steuerstreit. Jersey droht Bruch mit Großbritannien an. ( ) Balmer, Rudolf: Superreiche verlassen Frankreich. from=suche.intern.portal ( )")

27

Quellen ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )

slp=false&p=9&a=false#image ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )")

28

Vielen Dank für Ihre Aufmerksamkeit !

Kerstin Müllebner & Lisa Gugler

Ähnliche Präsentationen