Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

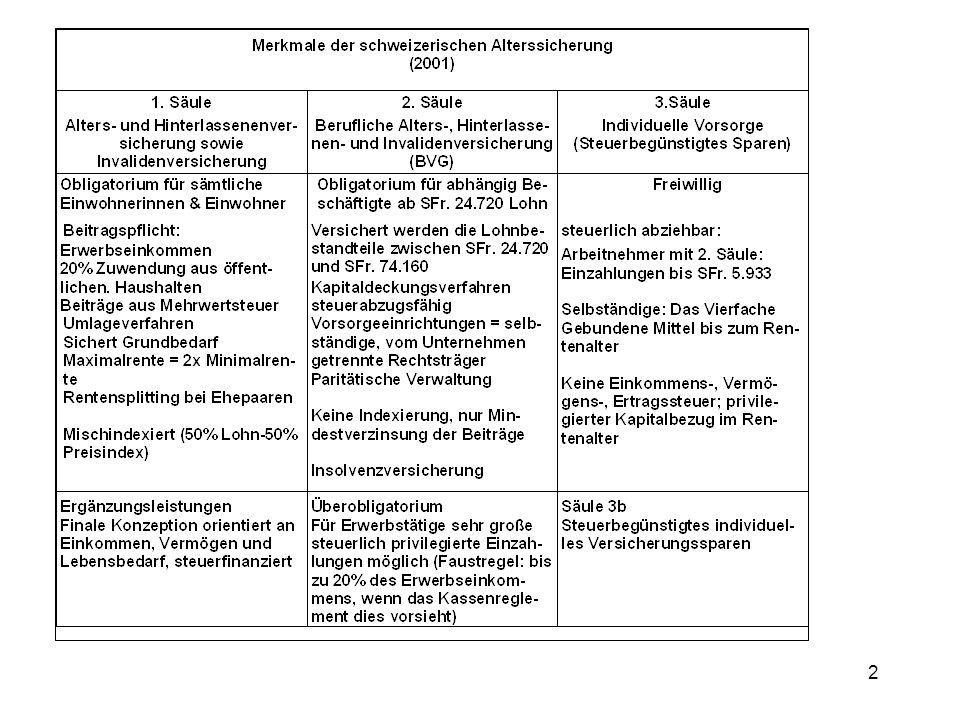

1

Alterssicherung in der Schweiz

Rudolf Rechsteiner, Basel Texte auf

3

1.und 2. Säule bei voller Beitragszeit

4

Funktionsweise Kapitaldeckungsverfahren

5

Vermögensanlagen der Pensionskassen (rund 600 Mrd. SFr.)

")

6

Anlagevorschriften

9

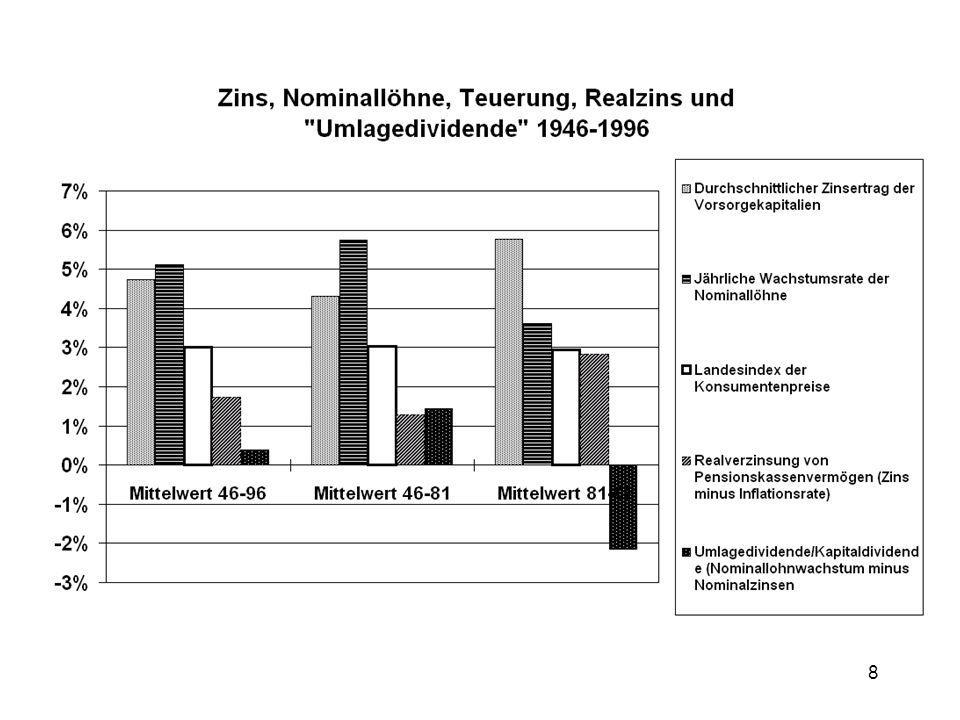

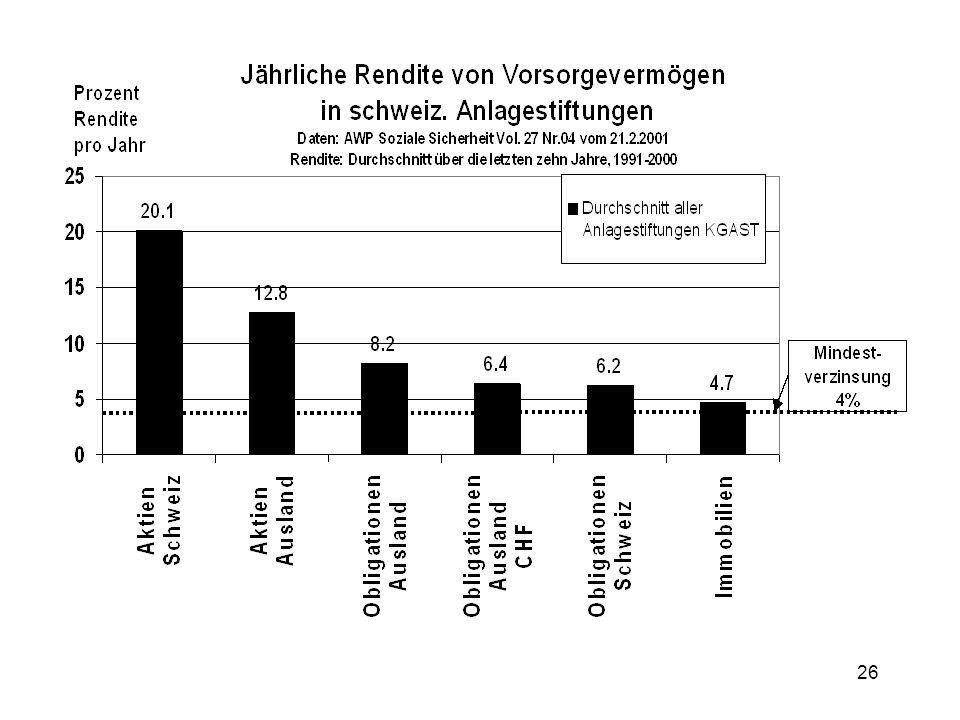

Realverzinsung Vorsorgevermögen

10

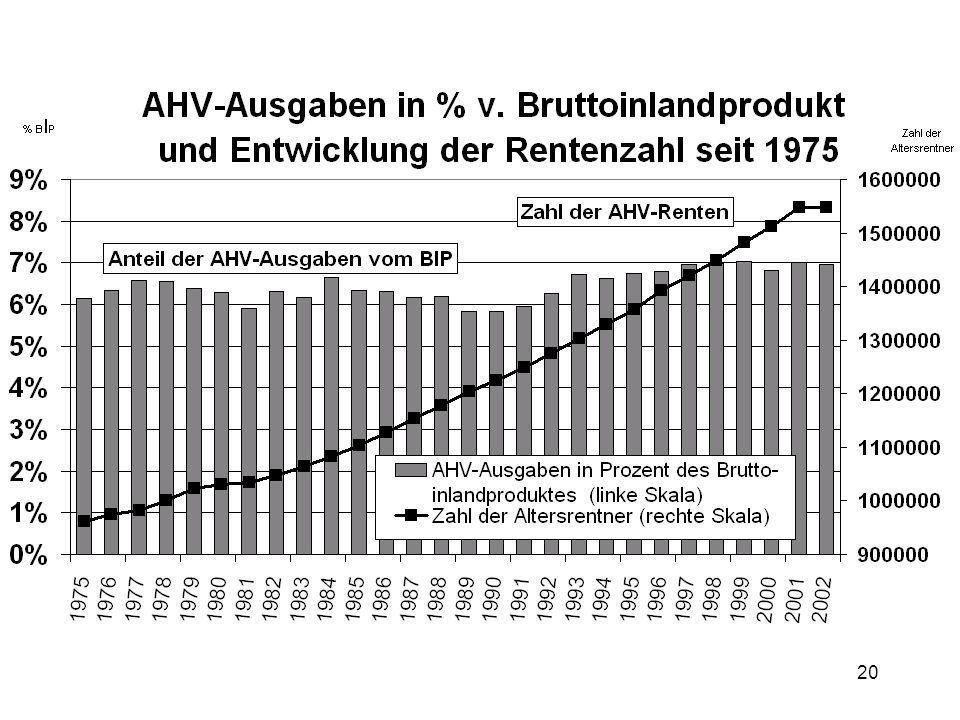

Beliebte Mythen.... Bisher galt: die AHV ist gefährdet

Pensionskassenansprüche sind sicher 2. Säule fördert Wachstum Versicherungswirtschaft ist effizient

11

...werden hinterfragt: die AHV-Renten sind vergleichsweise solid, es gibt nur kleine Finanzierungslücken Der Wert (=Kaufkraft) des Kapitals der 2.Säule unterliegt starken Schwankungen Unterdeckungen bis 20% nicht ausgeschlossen Missbräuche in Einzelfällen 2. Säule erhöht Sparquote, bremst Wachstum Versicherungswirtschaft ist angeschlagen: ineffizient Intransparent / insidergefährdet

des Kapitals der 2.Säule unterliegt starken Schwankungen. Unterdeckungen bis 20% nicht ausgeschlossen. Missbräuche in Einzelfällen. 2. Säule erhöht Sparquote, bremst Wachstum. Versicherungswirtschaft ist angeschlagen: ineffizient. Intransparent / insidergefährdet.")

12

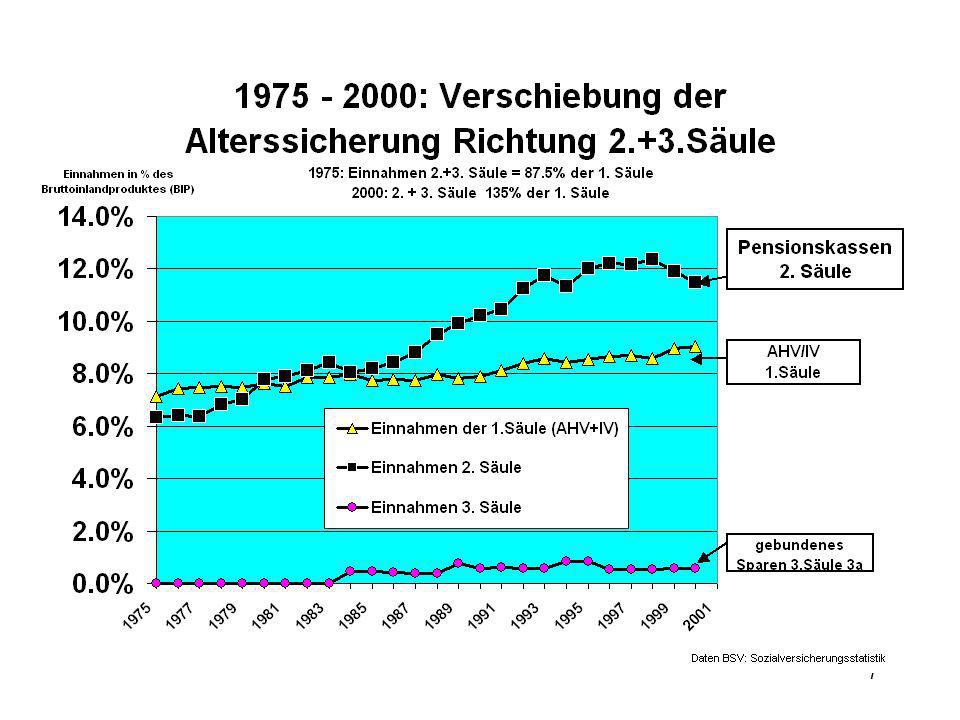

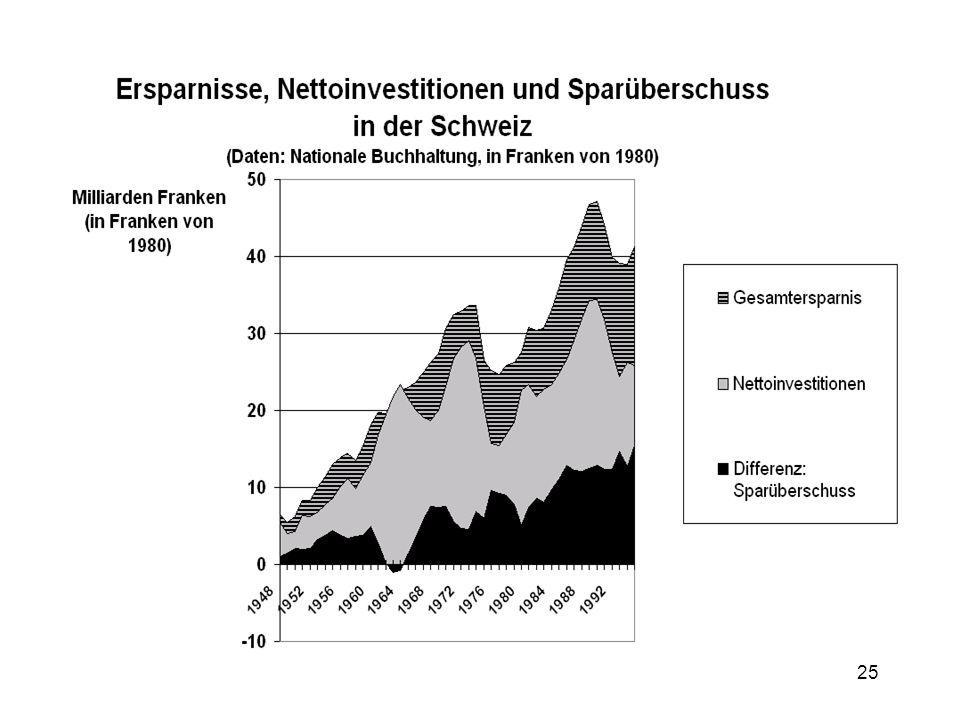

Ersparnis und Investitionen: grosses Ungleichgewicht führt zu riesigen Kapitalexporten

Anlagenot: Ersparnisse übersteigen Investitionen immer stärker (2000: 52 Mrd. Fr).

.")

13

Wertminderung von Aktien 2000-2003 ca. 50%

15

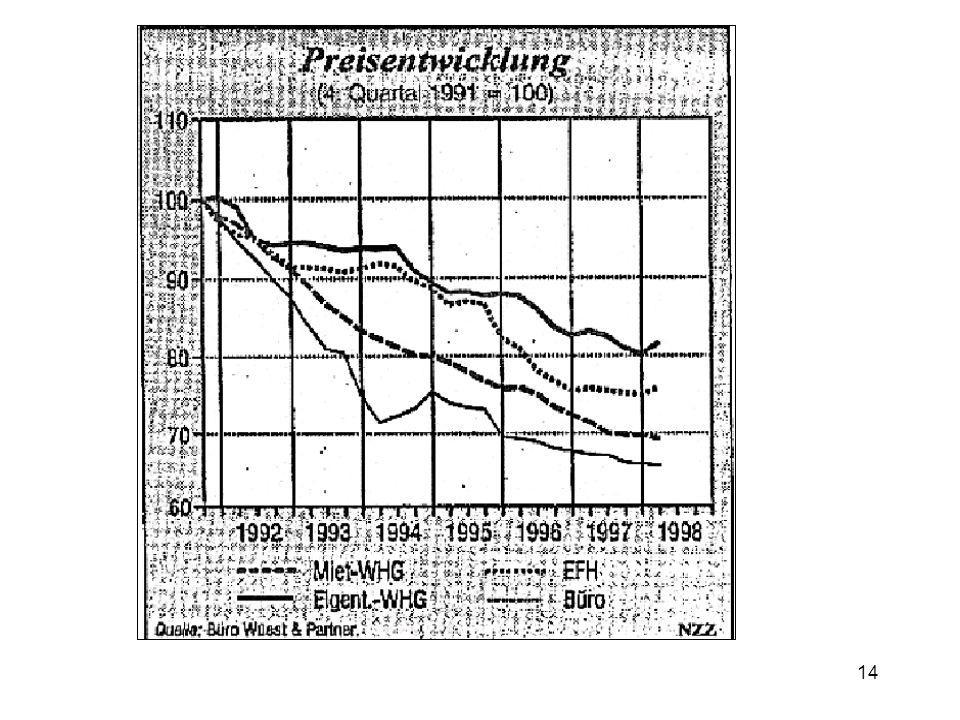

Wertminderungen von Liegenschaften 1990-2000

Immobilienboom in den 80er Jahren Sinkende Preise und Leerbestände Preiserholung seit 2001

16

Pensionskassen in der Krise: Negative Renditen, vorübergehende Unterdeckung

Multiple Ursachen der Unterdeckung: Börsenbaisse (aber: SPI heute 250% über dem Stand von 1987) Zweckentfremdung von Gewinnen in guten Zeiten für Prämienrabatte, Dividenden von Versicherungen und Manager Rote Zahlen privatisierter Pensionskassen des Bundes wg. Privatisierung auf Börsenpeak; Bewertungsvorschriften zwingen institutionelle Anleger zum prozyklischen Agieren

Zweckentfremdung von Gewinnen in guten Zeiten für Prämienrabatte, Dividenden von Versicherungen und Manager. Rote Zahlen privatisierter Pensionskassen des Bundes wg. Privatisierung auf Börsenpeak; Bewertungsvorschriften zwingen institutionelle Anleger zum prozyklischen Agieren.")

17

Innerer Wert von Aktien: Kurs-Gewinn-Verhältnis (Börse Schweiz)

")

18

Ausgewiesener Bedarf: Demographische Entwicklung

19

Umlageverfahren wurde immer wieder totgesagt

21

AHV hat sich gut gehalten dank...

Zuwanderung aus dem Ausland Steigende Erwerbsquote der Frauen Bessere Qualifikation der Erwerbstätigen Reallohnerhöhungen Mischindex

22

Mischindex

24

Ausmarchung geht weiter

AHV benötigt zusätzliche Finanzierung Mehrwertsteuer soll Hauptlast erbringen In der CH erst auf 7,6% belastet Faktor Arbeit nicht einseitig Belastet auch Faktor Kapital Belastet Importe gleichermassen wie einheimische Wertschöpfung Vorschläge der Linken: Erbschaftssteuer, Zweckbindung der Nationalbankgewinne

27

Was heisst hier „Rentenklau“?

Gesetzeslücken betreffend Überschussverwendung Praxis im guten Fall: Teuerungsausgleich für Rentner Aufstockung der individuellen Versicherungsguthaben Praxis im schlechten Fall Prämienrabatte / Prämienferien (im BVG nicht vorgesehen) Goldene Fallschirme für Kadermitglieder Bereicherung von Lebensversicherungen (Dividendenerhöhungen/ übersetzte Löhne und Boni für Manager, Insidergeschäfte) Aufsichtsbehörden schwiegen während Jahren

Goldene Fallschirme für Kadermitglieder. Bereicherung von Lebensversicherungen (Dividendenerhöhungen/ übersetzte Löhne und Boni für Manager, Insidergeschäfte) Aufsichtsbehörden schwiegen während Jahren.")

28

Wer erhält die Kursgewinne?

Versicherte haben Anspruch auf gesetzlichen Mindestzins Keine Korrektur der Freizügigkeitsleistungen (Aktiengewinne und –verluste werden nicht weitergegeben) Sanierungspflichten in den schlechten, kein Anspruch auf Überschüsse in den guten Zeiten. Stiftungsrat entscheidet über Anlagestrategie, Gewinnverwendung und freie Reserven

Sanierungspflichten in den schlechten, kein Anspruch auf Überschüsse in den guten Zeiten. Stiftungsrat entscheidet über Anlagestrategie, Gewinnverwendung und freie Reserven.")

29

Wertminderung von Aktien 2000-2003 ca. 50%

30

Neue Transparenzvorschriften und Risikomanagement

Neu: Vorgaben für Schwankungsreserven im Verhältnis zur Risikoexposition Neu: Verwaltungskosten werden ausgewiesen. Neu: Getrennte Vermögensbewirtschaftung von Sammelstiftungen Neu: Performance wird ausgewiesen Neu: Informations- und Beschwerderechte Was bleibt: verschärfte Sanierungspflicht von aktiven Versicherten.

31

Forderungen SP (I) Das Kapitaldeckungsverfahren wirkt stark prozyklisch und verstärkt tendenziell das Sparen in der Krise. Die Kapitalbildung ist zurückzufahren. Der Sicherheitsfonds soll Lücken schliessen, wo Sanierungen unzumutbar geworden ist. kein generelles Löcherstopfen von Fehlspekulationen und Zweckentfremdungen einzelner Kassen durch den Sicherheitsfonds, da intransparente Nutzniessung.

32

SP-Forderungen (II) Nicht die Pensionskassen, sondern die AHV mit dem Umlageverfahren ist zu stärken. Dort können wir sicher sein, dass höhere Beiträge sozial verteilt werden. Statt der Abschaffung des Mischindexes verlangen wir die Volldynamisierung (Anpassung an die Lohnentwicklung).

.")

33

Forderungen der SP (III)

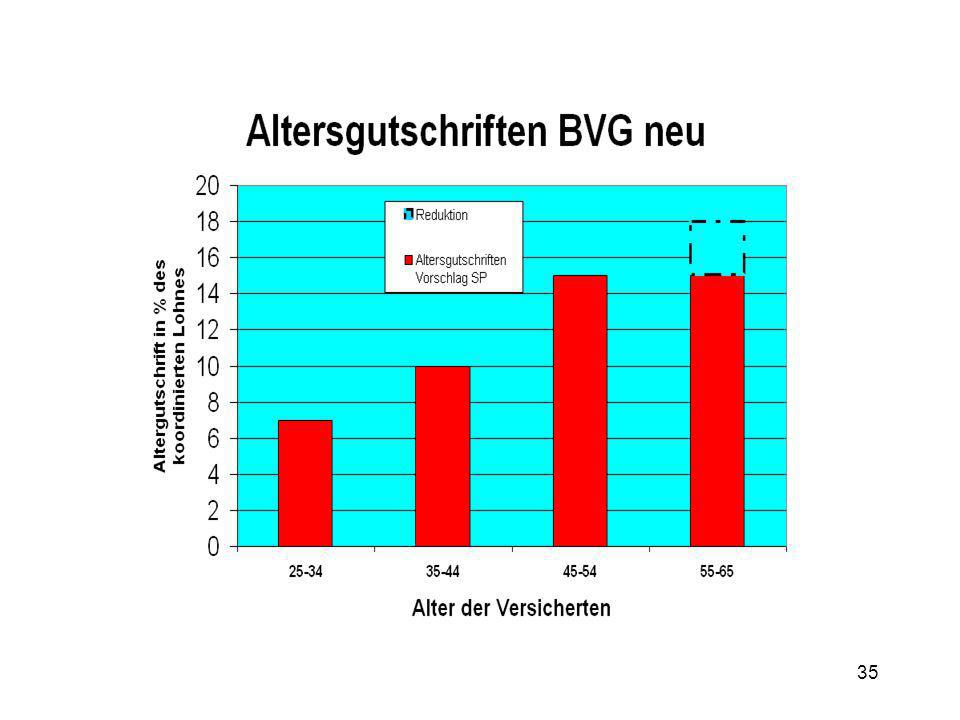

Einbezug der KleinverdienerInnen und Teilzeitbeschäftigten durch Senkung Koordinationsabzug Volle Transparenz der Vermögensverwaltung schärfere Sanktionen gegen Insidergeschäfte

34

AGS

Ähnliche Präsentationen

in Deutschland – das sind rund 16 Millionen Menschen.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")