Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

3

100,- € X 12 Monate X 30 Jahre X Ø 11,5% = 279.299,56€

Die Argumente Welche Fonds waren langfristig erfolgreich? Ertrag Welche Fondsrenditen wurden bisher erzielt? Fonds Jahre 20 Jahre 30 Jahre Templeton Growth 12,60% 9,06% 13,50% DWS Akkumula 9,52% 10,33% 10,84% Pioneer Value Fund 9,59% 6,51% 12,94% DWS Investa 9,08% 9,61% 10,00% Threadneedle American Growth 10,95% 8,94% 11,70% DWS Vermögensbildungsfonds I 13,36% 9,96% 11,42% UBS Spezial I Deutschland 8,23% 10,63% 10,00% Durchschnittsrenditen 10,48% 9,29% 11,49% 100,- € X 12 Monate X 30 Jahre X Ø 11,5% = ,56€ Hätten Sie das erwartet?

4

TEMPLETON GROWTH (EURO) FUND (LU0188152069.EUR)

Stand Wertentwicklung letzten 6 Monate Zeitraum 1 Monat 6 Monate lfd. Jahr 1 Jahr 3 Jahre (p.a.) 5 Jahre seit Auflage Fondsperformance¹: 1,43% -1,62% -0,52% 6,82% n.a.% 9,51% Benchmark: MSCIW gross 0,22% -2,75% -1,08% 8,21% 12,27% -1,12% -- Protura ProInvest Power Strategie 3,37% 6,00%

5 Jahre seit Auflage Fondsperformance¹: 1,43% -1,62% -0,52% 6,82% n.a.% 9,51% Benchmark: MSCIW gross 0,22% -2,75% -1,08% 8,21% 12,27% -1,12% -- Protura ProInvest Power Strategie. 3,37% 6,00%")

5

DWS AKKUMULA (DE0008474024.EUR) Stand 14.08.2006

Wertentwicklung letzten 5 Jahre Zeitraum 1 Monat 6 Monate lfd. Jahr 1 Jahr 3 Jahre (p.a.) 5 Jahre Seit Auflage Fondsperformance¹: 0,97% -4,12% 1,61% 9,53% 13,17% 1,97% 6,86% Benchmark: MSCIW gross 0,22% -2,75% -1,08% 8,21% 12,27% -1,12% -- Protura ProInvest Power Strategie 3,37% 6,00%

5 Jahre Seit. Auflage Fondsperformance¹: 0,97% -4,12% 1,61% 9,53% 13,17% 1,97% 6,86% Benchmark: MSCIW gross 0,22% -2,75% -1,08% 8,21% 12,27% -1,12% -- Protura ProInvest Power Strategie. 3,37% 6,00%")

6

PIONEER VALUE FUND A (US7240101037.USD) Stand 14.08.2006

Wertentwicklung letzten 5 Jahre Zeitraum 1 Monat 6 Monat lfd. Jahr 1 Jahr 3 Jahre (p.a.) 5 Jahre (p.a.) seit Auflage (p.a.) Fondsperformance¹: 0,07% -3,97% -3,46% 1,01% 7,99% -2,90% 9,55% Benchmark: MSCIUSA gross -0,09% -4,96% -0,32% 6,47% -4,82% -- Protura ProInvest Power Strategie 3,37% 6,00%

5 Jahre (p.a.) seit Auflage (p.a.) Fondsperformance¹: 0,07% -3,97% -3,46% 1,01% 7,99% -2,90% 9,55% Benchmark: MSCIUSA gross -0,09% -4,96% -0,32% 6,47% -4,82% -- Protura ProInvest Power Strategie. 3,37% 6,00%")

7

DWS INVESTA (DE0008474008.EUR) Stand 14.08.2006

Wertentwicklung letzten 5 Jahre Zeitraum 1 Monat 6 Monate lfd. Jahr 1 Jahr 3 Jahre (p.a.) 5 Jahre seit Auflage Fondsperformance¹: -0,31% -3,09% 3,25% 14,14% 14,98% -1,85% 8,34% Benchmark: DAX 30 -0,02% 0,14% 5,06% 16,28% 17,66% -0,62% -- Protura ProInvest Power Strategie 3,37% 6,00%

5 Jahre. seit Auflage. Fondsperformance¹: -0,31% -3,09% 3,25% 14,14% 14,98% -1,85% 8,34% Benchmark: DAX 30 -0,02% 0,14% 5,06% 16,28% 17,66% -0,62% -- Protura ProInvest Power Strategie. 3,37% 6,00%")

8

Threadneedle AMERICAN FUND

(GB USD) Stand Wertentwicklung letzten 5 Jahre Zeitraum 1 Monat 6 Monate lfd. Jahr 1 Jahr 3 Jahre (p.a.) 5 Jahre (p.a.) Seit Auflage (p.a.) Fondsperformance¹: -0,55% -6,58% -5,22% 0,84% 6,97% -5,41% 9,33% Benchmark: MSCIUSA gross -0,09% -4,96% -0,32% 6,47% -4,82% -- Protura ProInvest Power Strategie 3,37% 6,00%

Stand Wertentwicklung letzten 5 Jahre. Zeitraum. 1 Monat 6 Monate. lfd. Jahr 1 Jahr 3 Jahre (p.a.) 5 Jahre. (p.a.) Seit. Auflage (p.a.) Fondsperformance¹: -0,55% -6,58% -5,22% 0,84% 6,97% -5,41% 9,33% Benchmark: MSCIUSA gross -0,09% -4,96% -0,32% 6,47% -4,82% -- Protura ProInvest Power Strategie. 3,37% 6,00%")

9

DWS VERMOEGENSBG. Fonds I

(847652) Stand Wertentwicklung letzten 3 Jahre Zeitraum 1 Monat 6 Monate lfd. Jahr 1 Jahr 3 Jahre (p.a.) 5 Jahre Seit Auflage Fondsperformance¹: 0,32% -5,66% 0,01% 7,63% 11,88% 0,30% 9,27% Benchmark: MSCIW gross 0,22% -2,75% -1,08% 8,21% 12,27% -1,12% -- Protura ProInvest Power Strategie 3,37% 6,00%

Stand Wertentwicklung letzten 3 Jahre. Zeitraum. 1 Monat 6 Monate. lfd. Jahr 1 Jahr 3 Jahre. (p.a.) 5 Jahre. Seit. Auflage. Fondsperformance¹: 0,32% -5,66% 0,01% 7,63% 11,88% 0,30% 9,27% Benchmark: MSCIW gross 0,22% -2,75% -1,08% 8,21% 12,27% -1,12% -- Protura ProInvest Power Strategie. 3,37% 6,00%")

10

UBS (D) AKTIEN-DEU (975271) Stand 14.08.2006

Wertentwicklung letzten 2 Jahre Zeitraum 1 Monat 6 Monate lfd. Jahr 1 Jahr 3 Jahre (p.a.) 5 Jahre Seit Auflage Fondsperformance¹: 0,80% 1,12% 5,70% 14,06% 17,48% 0,59% 8,80% Benchmark: MSCI D gross -0,15% -0,30% 5,08% 15,93% 18,32% 0,23% -- Protura ProInvest Power Strategie 3,37% 6,00%

5 Jahre. Seit. Auflage. Fondsperformance¹: 0,80% 1,12% 5,70% 14,06% 17,48% 0,59% 8,80% Benchmark: MSCI D gross -0,15% -0,30% 5,08% 15,93% 18,32% 0,23% -- Protura ProInvest Power Strategie. 3,37% 6,00%")

11

DJE Protura PROinvest Templeton Growth Inc.-Perf.-(Y1)

DWS Vermögensbild. I-Perf.-(Y1) DJE Protura PROinvest Templeton Growth Inc.-Perf.-(Y1) DekaSpezial Perf.-(Y1) dit Vermögensbildung GlobalA -Perf.-(Y1)

DJE Protura. PROinvest. Templeton Growth. Inc.-Perf.-(Y1) DekaSpezial. Perf.-(Y1) dit Vermögensbildung. GlobalA -Perf.-(Y1)")

12

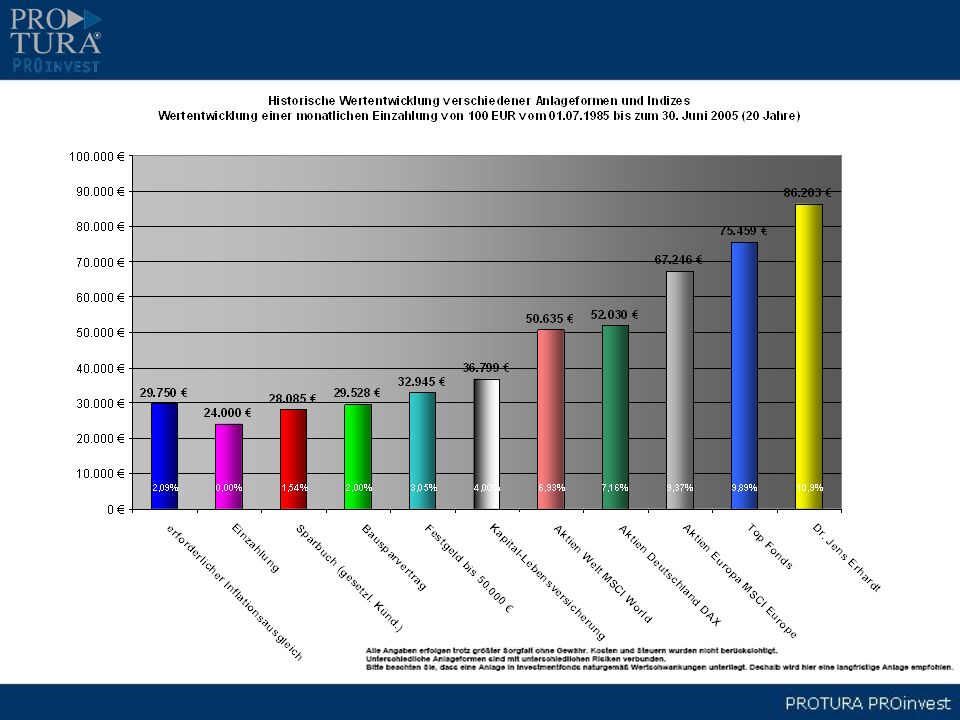

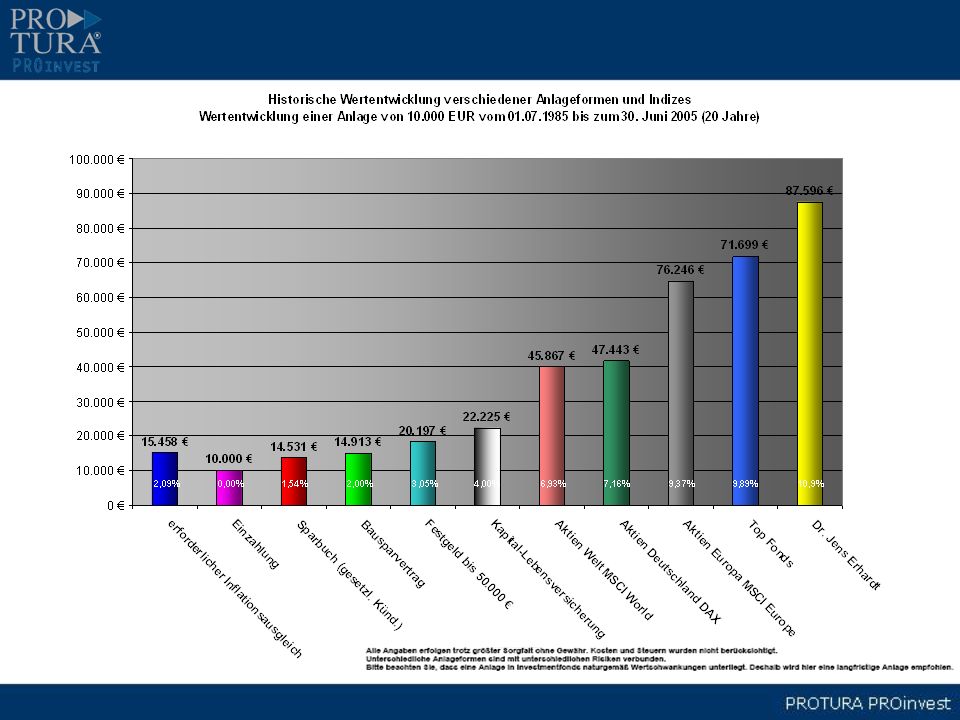

WISO Mehr Risiko, mehr Rendite Langfristige Geldanlage in Aktienfonds kann lohnen Bei der langfristigen Geldanlage, etwa fürs Alter, müssen Sie einen Anlagehorizont von bis zu 30 Jahren im Auge haben. Dafür lohnt sich auch ein Blick auf Börsenpapiere. Aktien und Aktienfonds bringen auf lange Sicht, trotz aller Kurseinbrüche, immer noch die höchsten Renditen Die meisten Deutschen sind zögerlich und fürchten die Kursschwankungen an den Börsen. Diese lassen sich jedoch glätten, wenn Sie sich für einem Fondssparplan entscheiden. Dazu die Statistik: Wer in den vergangenen 30 Jahren jeden Monat 100 Euro in einen deutschen Aktienfonds einzahlte, erzielte im Schnitt 8,6 Prozent Rendite, mit Rentenfonds waren es 6,3 Prozent (siehe Download). Auch ein Rentenauszahlplan rechnet sich nach den Angaben des BVI, der Interessenvertretung der Fondsbranche. Wer sich am Ende den Betrag nicht auf einmal auszahlen lassen will, kann sich stattdessen 20 Jahre lang über eine monatliche Zusatzrente von 670 Euro freuen - vorausgesetzt, das Kapital wird vollständig aufgezehrt und während der Entnahmephase mit fünf Prozent verzinst. Quelle:

. Auch ein Rentenauszahlplan rechnet sich nach den Angaben des BVI, der Interessenvertretung der Fondsbranche. Wer sich am Ende den Betrag nicht auf einmal auszahlen lassen will, kann sich stattdessen 20 Jahre lang über eine monatliche Zusatzrente von 670 Euro freuen - vorausgesetzt, das Kapital wird vollständig aufgezehrt und während der Entnahmephase mit fünf Prozent verzinst. Quelle:")

13

Quelle: http://www.zdf.de/ZDFde/download/0,1896,2002993,00.pdf

14

Verwaltete Vermögen der Dr. Jens Ehrhardt Gruppe

Date: 10/05

15

Ausdruck unserer Anlagephilosophie: Hohe Rendite bei möglichst geringem Risiko!

48,1% Wertentwicklung bedeutet Platz 2. aber die Schwankungsintensität ist mit rund 8% vergleichsweise gering bei höchster Sharpe Ratio!

16

Vorteile für den Kunden

p Sicherheit durch kompetente und erfahrene Partner p Private standardisierte Fonds-Vermögens- verwaltung schon ab 50,-EUR mtl. und 3.000,-EUR Einmalanlage p Drei Strategien für jeden Anlegertyp p Flexible Laufzeiten bei täglicher Verfügbarkeit

17

Vorteile für den Kunden

p Permanente Anpassung der Strategien, regelmäßiger „Check up“ p Strategiewechsel jederzeit möglich p Keine hohen und keine versteckten versicherungsspezifischen Kosten p Etliche Steuervorteile gemäß derzeitiger Steuerrechtssprechung p Transparenz durch täglichen Zugriff via Internet auf das Depot

18

Typ 1 Piano-Invest-Strategie

Ein sicherer Hafen für Ihr Vermögen Sie streben einen sicheren Ertrag an Ein stetiger und zuverlässig wertorientierter Vermögensaufbau sind das oberste Gebot bei der hier eher konservativ gehaltenen Fondsauswahl. Über 50% der Anlagesumme fliest hier in Immobilien-, Geldmarkt-, Renten- oder Gemischte Fonds.

19

PIANO stand: 15. Mai 2006 seit 1.1.05 1,87 % seit 1.1.06 - 0,91 %

seit Auflage p.a. 2,91 %

20

Typ 2 Plus-Invest-Strategie

Wertbeständigkeit und Kontinuität Sie streben einen höheren Ertrag an Sie akzeptieren auch Wertschwankungen und Ihre Investitionen gehen in ein ausgewogenes Verhältnis von Aktien- und Rentenfonds. Max. 50% der Anlagesumme fliesen in Aktienfonds.

21

PLUS Stand: 15. Mai 2006 seit ,06 % seit ,07 % seit ,79 % seit Auflage p.a ,36 %

22

Typ 3 Power-Invest-Strategie

Rendite und Wachstum Sie legen Wert auf höchstmögliche Rendite Die Depot-Variante "Power" bietet eine chancenorientierte Ausrichtung mit Investitionen überwiegend in Aktienfonds. Bis zu 100% der Anlagesumme können in Aktienfonds investiert sein.

23

POWER Stand: 15. Mai 2006 seit ,06 % seit ,84 % seit ,37 % seit Auflage p.a. 6,00 %

24

Kostenstruktur Die Grundlage beim Vergleich von bestimmten Kosten ist, dass es sich auch um gleich geartete Produkte handelt. Bei der PROTURA PROinvest handelt es sich nicht um einen einzelnen Fonds oder ein Dachfondskonzept, sondern um ein von einem professionellen Vermögensverwalter gemanagtes Fondspicking Produkt. Die Kostenstruktur der PROTURA PROinvest mit der eines einzelnen Fonds oder Dachfonds zu vergleichen, wäre wie man so schön sagt „Äpfel mit Birnen zu vergleichen“ Deshalb möchten wir Ihnen die einzelnen Kostenpositionen genau erläutern. Depotgebühr ebase 64,00 EUR / Jahr Auf den ersten Blick könnten 64 Euro p.a. für die Depotführung als „teuer“ erscheinen. Wer bereits mit der ebase zusammenarbeitet oder selber ein Retail-Depot bei der ebase hat, der weiß auch, dass die Depotgebühr lediglich 36,00 EUR p.a. beträgt. Jedoch werden für jede Transaktion wie z.B. Kauf oder Verkauf auf dem Depot separat Transaktionskosten in Höhe von ca. 7,00 EUR erhoben.

25

Kostenstruktur Die Dr. Jens Ehrhardt Kapital AG passt die Depots ca. 9 mal p.a. an. Sollte die wirtschaftliche oder politische Lage es erfordern sogar öfter. Das würde bedeuten, dass zu der Depotgebühr in Höhe von 36,00 EUR noch einmal zusätzlich 63,00 Euro Transaktionskosten p.a. anfallen. Wir haben für Sie und Ihre Kunden deshalb eine Pauschale in Höhe von 28,00 EUR p.a. vereinbart. Fazit: Die 64,00 EUR p.a. Depotkosten incl. Transaktionskosten sind günstig!! Vermögensverwalterentgelt (Management-Fee) 1,9 % p.a. incl. Ust. Auch hier hinkt der Vergleich mit einzelnen Fonds. Im Vergleich mit anderen professionellen Vermögensverwaltungen liegen wir jedoch mit 1,9% Management-Fee p.a. incl. Ust. sogar im unteren Drittel. Die Bandbreite geht hier von 1,5% bis 3,5% p.a. und teilweise sogar noch darüber. Einige erheben sogar zusätzlich noch einmal jährlich eine Performance-Fee bis zu 20% aus dem Gewinn. Fazit: 1,9% Management-Fee p.a incl. Ust. ist günstig!!

1,9 % p.a. incl. Ust. Auch hier hinkt der Vergleich mit einzelnen Fonds. Im Vergleich mit anderen. professionellen Vermögensverwaltungen liegen wir jedoch mit 1,9% Management-Fee p.a. incl. Ust. sogar im unteren Drittel. Die Bandbreite geht hier von 1,5% bis 3,5% p.a. und. teilweise sogar noch darüber. Einige erheben sogar zusätzlich noch einmal jährlich eine. Performance-Fee bis zu 20% aus dem Gewinn. Fazit: 1,9% Management-Fee p.a incl. Ust. ist günstig!!")

26

Und das Beste zum Schluss:

Kostenstruktur Im Vergleich liegt das Verrechnungsentgelt für gemanagte Fondspicking Portfolios zwischen 4,5% und 9%. Mit 6,5% liegt die PROTURA PROinvest somit im goldenen Mittelfeld. Allerdings sollte man hier auch betrachten, welchen Gegenwert der Kunde erhält. Die Mindesteinlage für die Fondsvermögensverwaltung durch die Dr. Jens Ehrhardt Kapital AG beträgt normalerweise ,- EUR. Mit dem Verrechnungsentgelt löst sich der Kunde hier das Ticket zur privaten Vermögensverwaltung durch einen der besten und erfolgreichsten Vermögensverwalter im deutschsprachigen Raum. Und das Beste zum Schluss:

27

Kostenstruktur Bei der PROTURA PROinvest erhält der Kunde als Treuebonus das Verrechnungsentgelt quasi wieder zurück! Ab einer Laufzeit von 20 Jahren (Sparplan) oder wenn bei einer Einmalanlage das Depot 20 Jahre besteht, werden dem Kunden im 18., 19. und 20. Jahr jeweils 1% vom Depotwert gutgeschrieben und im 20. Jahr dann ausbezahlt. Das bedeutet, bei einer durchschnittlichen Performance in Höhe von ca. 8 % beim Sparplan hat der Kunde sein Verrechnungsentgelt dann wieder vollständig zurück erhalten. Bei einer Einmalanlage sind sogar nur ca. 4% im Durchschnitt erforderlich. Fazit: Verrechnungsentgelt mit Geld-Zurück-Offerte das ist nicht nur günstig, sondern einmalig!!

oder wenn bei einer Einmalanlage das Depot 20. Jahre besteht, werden dem Kunden im 18., 19. und 20. Jahr jeweils 1% vom Depotwert. gutgeschrieben und im 20. Jahr dann ausbezahlt. Das bedeutet, bei einer durchschnittlichen Performance in Höhe von ca. 8 % beim Sparplan. hat der Kunde sein Verrechnungsentgelt dann wieder vollständig zurück erhalten. Bei einer Einmalanlage sind sogar nur ca. 4% im Durchschnitt erforderlich. Fazit: Verrechnungsentgelt mit Geld-Zurück-Offerte das ist nicht nur günstig, sondern. einmalig!!")

28

Vorteile für den Vermittler

p Einfache Vertriebsanbindung (34c GewO) p Einfache Antragsannahme und unkomplizierte Verwaltungsabläufe p Hervorragende stornofreie Abschlussprovision sowie Vertriebsfolgeprovision

p Einfache Antragsannahme und unkomplizierte Verwaltungsabläufe. p Hervorragende stornofreie Abschlussprovision sowie Vertriebsfolgeprovision.")

29

Vorteile für den Vermittler

p Innovatives Vertriebs- und Vermarktungskonzept p Haftungsminimierung, da keine eigene Fondsauswahl notwendig p Ideales Anlageinstrument für eine breite Anlegerschicht

30

Die Möglichkeiten Kapital effektiv anlegen p Regelmäßigen Einlagen ab ,-€ (empfohlene Mindestlaufzeit von 5 Jahren) p Die Einmalanlage ab 3.000,-€ p Regelmäßige Entnahmen ab ,-€ (ab einem Depotwert von ,-EUR)

")

31

Das Berechnungsprogramm

32

Die Anträge

33

€base Depoteröffnungsantrag

34

€base Depoteröffnungsantrag

3000 50 15000

35

€base Depoteröffnungsantrag

36

Bemerkungen des Kunden

Analysebogen (WPHG) Bemerkungen des Kunden

Bemerkungen des Kunden.")

37

Ergänzungsantrag 3000 6,5 195 50 240 12000 6,5 780 15000 6,5 975

Ähnliche Präsentationen

>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")