Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Egbert Rapp Core Investmentberatung Zertifizierter Depotberater Feldstraße Dreieich Telefon: 0172/ Internet:

2

Wir zeigen Ihnen in dieser Präsentation,

warum die deutschen Angst vor der Börse und vor Aktienfonds haben! Diese begründete Angst verhindert, dass die Deutschen eine vernünftige Altersvorsorge aufbauen!

3

In der Sendung Wiso Anfang Mai 2007 wurde festgestellt, dass die Deutschen die sehr positive Entwicklung an der Börse in den Jahren 2004 bis 2007 nicht genutzt haben, sondern massiv aus Aktien und aus dem Investmentbereich “ausgestiegen“ sind…!

4

zu allen anderen Anlegern

Ganz im Gegensatz zu allen anderen Anlegern auf der ganzen Welt!

5

Deutsche Anleger meiden oftmals Risiken, da Sie in finanziellen Dingen Informationsdefizite haben. Durch fehlendes Wissen werden dann falsche Anlagenentscheidungen getroffen. Somit wird oftmals langfristig in unrentable Kapitalanlagen Geld investiert, anstatt in renditestarke Anlageformen wie Aktienfonds! Damit gehen Sie aber das größtmögliche Risiko ein, denn die Wahrscheinlichkeit mit dieser Anlagestrategie wesentlich weniger Geldzuwachs zu erzielen ist extrem hoch! Doch damit nicht genug. Nicht wenige die hier noch richtig handeln und in Aktienfonds investieren, wählen einfach die falschen Fonds aus und verschenken somit teilweise erhebliche Summen! Dies muss aber nicht sein…

6

Was wollen wir damit ausdrücken?

Sehen Sie selbst!

7

Vorzeige-Aktienfonds

Alle hochgelobten Vorzeige-Aktienfonds der deutschen Investmentgesellschaften, haben in den Jahren Verluste gemacht ! Und zwar erhebliche Verluste!

8

Die Fondsgesellschaft der Sparkassen

DEKA Investmentgesellschaft 2000 bis 2003 Deka-Lux-Global: - 34,15 %

9

Die Fondsgesellschaft der Sparkassen

DEKA Investmentgesellschaft 2000 bis 2003 DekaFonds: - 35,56 %

10

Die Fondsgesellschaft der Raiffeisenbanken

Union Investmentgesellschaft 2000 bis 2003 UniGlobal: - 30,01 %

11

Die Fondsgesellschaft der Deutschen Bank

DWS Investmentgesellschaft 2000 bis 2003 DWS Vermögensbildung I.: - 27,37 %

12

Was die meisten Deutschen nicht wissen:

Die Vorzeige-Aktienfonds der bekannten internationalen Investmentgesellschaften, haben in den Jahren entweder nur leichte Verluste oder sogar Gewinne gemacht !

13

ACM Bernstein Investmentgesellschaft

2000 bis 2003 European Value Protf.A - 8,89 %

14

M & G Investmentgesellschaft

2000 bis 2003 Global Basics Fund A - 2,60 %

15

Der Templeton Growth wird in U$ gerechnet.

Templeton Investmentgesellschaft Der Templeton Growth wird in U$ gerechnet. Durch den Währungsverlust des U$ gegenüber dem €uro hat der Fonds auf €uro-Basis einen minimalen Verlust ausgewiesen. Templeton Growth: 2000 bis 2003 U$: + 21,97 % - 0,54 % €uro:

16

Fidelity Investmentgesellschaft

2000 bis 2003 European Growth: + 7,22 %

17

Und die Fonds, die Ende 2003 noch kleine Verluste

hatten, waren bereits Ende 2004 wieder im Plus: 2000 bis 2004 ACM Bernstein + 5,33 % European Value Protf.A + 7,38 % Templeton Growth-€uro: M & G + 20,30 % Global Basics Fund A Fidelity + 22,24 % European Growth:

18

Natürlich ist das beeindruckend!

Jetzt zeigen wir Ihnen, warum viele Deutsche bei Aktienfonds nicht ganz unbegründet "lähmende Angst verspüren"

19

Stellen Sie sich vor, Sie hätten Ihr hart erspartes Geld

bei einem der vorgenannten deutschen Aktienfonds im Jahr 2000 angelegt. Hier die aktuellen Ergebnisse per :

20

Die Fondsgesellschaft der Sparkassen

DEKA Investmentgesellschaft 2000 bis 2006 Deka-Lux-Global: - 9,27 %

21

Die Fondsgesellschaft der Sparkassen

DEKA Investmentgesellschaft 2000 bis 2006 DekaFonds: + 5,96 %

22

Die Fondsgesellschaft der Raiffeisenbanken

Union Investmentgesellschaft 2000 bis 2006 UniGlobal: + 5,71 %

23

Die Fondsgesellschaft der Deutschen Bank

DWS Investmentgesellschaft 2000 bis 2006 DWS Vermögensbildung I.: + 5,12 %

24

Also entweder Verlust oder eine "Miniverzinsung"!

Wieso sollte man diese Unsicherheit akzeptieren, wenn man fast die gleiche Rendite bei einer Anleihe, z.B. bei VW, BMW oder einer anderen vermögenden Gesellschaft sicher bekommt oder etwas weniger bei einer Staatsanleihe oder bei Bundesschatzbriefen?

25

Also entweder Verlust oder eine "Miniverzinsung"!

Die Kernfrage also ist: Warum haben die deutschen Investmentgesellschaften, mit ihren internationalen Aktienfonds so schlechte Renditen, bzw. Ergebnisse ? Ist das normal ? Oder haben andere Gesellschaften bessere Renditen ?

26

Also entweder Verlust oder eine "Miniverzinsung"!

Zur Erinnerung: Deka-Lux- Global: : - 9,71 % DekaFonds: : + 5,96 % UniGlobal: : + 5,71 % DWS Vermögensbildung I.: : + 5,12 %

27

Hier nun die Ergebnisse im gleichen Zeitraum

bis bei den Vorzeigefonds der unabhängigen internationalen Investmentgesellschaften:

28

ACM Bernstein Investmentgesellschaft

2000 bis 2006 European Value Protf.A + 59,33 %

29

Der Templeton Growth wird in U$ gerechnet.

Templeton Investmentgesellschaft Der Templeton Growth wird in U$ gerechnet. Durch den Währungsverlust des U$ gegenüber dem €uro verliert die Rendite fast 50% Templeton Growth: 2000 bis 2006 + 87,99 % U$: + 46,43 % €uro:

30

Fidelity Investmentgesellschaft

2000 bis 2006 European Growth: + 87,18 %

31

M & G Investmentgesellschaft

2000 bis 2006 Global Basics Fund A + 102,73 %

32

Diese Renditen sind den meisten Deutschen unbekannt !

Bis über 100 % Rendite von 2000 bis 2006, das heißt eine Verdoppellung des eigesetzten Geldes in diesen Jahren !

33

Nun stellt sich natürlich die Frage:

Woher kommen diese gewaltigen Unterschiede ? Banken bieten fast ausschließlich Fonds aus den angeschlossenen Investmentunternehmen an !

34

und Fonds-Gesellschaften! Die Verbindung von Banken

35

Bitte machen Sie sich dazu

selbst Ihre Meinung ! (Oder wie der Engländer sagt: No Comment!)

")

36

Natürlich sollte eine solche kurzfristige

Betrachtung nicht die Regel sein. Wir wollten aber diese enormen Unterschiede aufzeigen ! Nach wie vor gilt: Bei Aktienfonds sollte man von einem Zeitrahmen von mindestens 10 Jahren ausgehen.

37

von 1997 bis 2007 erreichte auch der DekaFonds eine Rendite von

Sollten Sie aber der Meinung sein, als Deutscher nur bei Deutschen Instituten anlegen zu wollen, dann haben wir auch etwas für Sie: DekaFonds Fidelity European Growth 154,94 % 359,68 % In 10 Jahren von 1997 bis 2007 erreichte auch der DekaFonds eine Rendite von 154,54 % Das ist ein Vielfaches eines jeden Geldwertes, z.B. eines festverzinslichen Wertpapiers, einer Kapital-Lebensversicherung oder gar eines Sparbuches! Allerdings verlangt die Fairniss, dass wir dazu einen Vergleich zu einem Aktienfonds einer unabhängigen internationalen Gesellschaft anführen

38

Dazu kommt dann noch das

Zauberwort Sondervermögen Das haben Sie wahrscheinlich noch nie gehört! Was bedeutet das: Sondervermögen?

39

Kraft Gesetz dürfen die Anteile

an einem Aktienfonds auch im Falle der Insolvenz einer Investmentgesellschaft nicht in die Haftungsmasse fallen. Zur Verdeutlichung folgendes Bild :

40

Wirkliche Sicherheit

41

Das ist wirkliche Sicherheit !

Das sind wirkliche Renditen ! Und Hand aufs Herz: Haben Sie das gewusst ? Daher sagt die Egbert Rapp Core-Investmentberatung:

42

Wenn Banken und Versicherungen

bei einer langfristigen Anlage in internationale konservative Aktienfonds von Risiko sprechen, ist das eine Lüge ! Aber dazu kommt, dass Sie auch darauf achten sollten, dass die Investmentgesellschaft unabhängig ist !

43

Dann werden vielleicht die Deutschen

endlich eine vernünftige Altersvorsorge mit der notwendigen Rendite aufbauen ! Denn mit den Renditen von Geldwerten - 3% - 5 % - ist keine Altersvorsorge möglich !

45

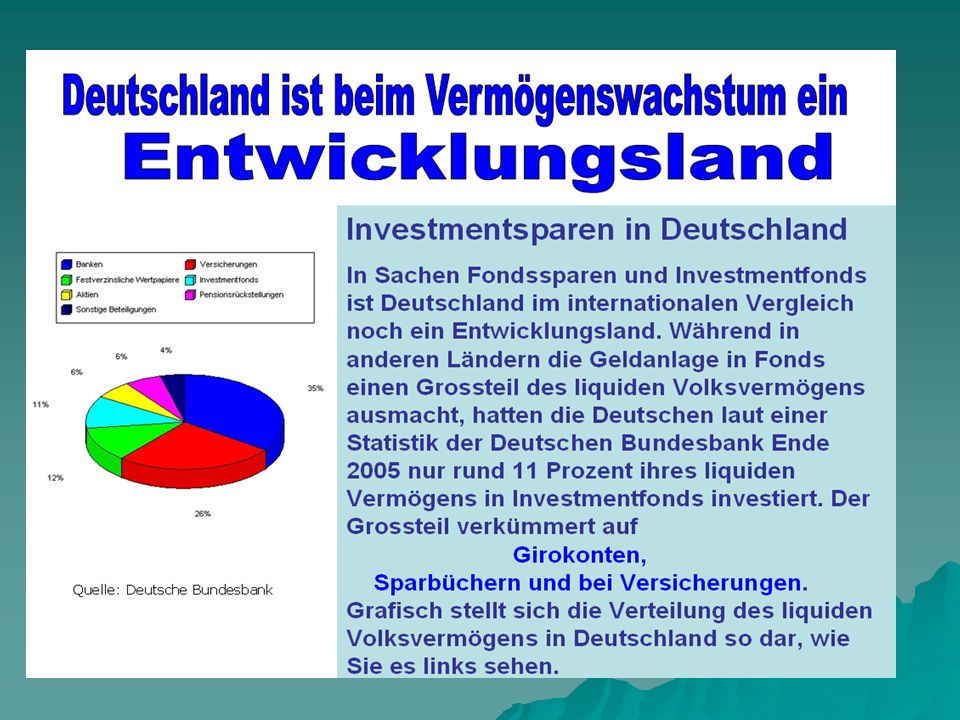

Pro Kopf-Anlage im internationalen Vergleich:

Australien ,00 € USA ,00 € Frankreich ,00 € Kanada ,00 € Schweiz ,00 € Österreich ,00 € Schweden ,00 € Dänemark ,00 € Belgien ,00 € Italien ,00 € Großbrittanien ,00 € Spanien ,00 € Deutschland ,00 €

47

Die Core-Investmentberatung fordert daher:

„Anlegen muss so volkstümlich werden, wie es das Sparen einmal war. Das kommt so. Denn das Sparen war staatlich verordnete Beraubung und die Sparer haben immer draufgezahlt!“ Martin Johannes Walser Wir sagen: Das muss sich ändern! „Wenn Sie richtig anlegen, können Sie Ihr Geld vermehren und die Anlage wird das Mittel gegen die Angst. Unabhängig sein heißt, weniger Angst haben zu müssen!“

48

Nutzen Sie die Kernkompetenz der Egbert Rapp Core-Investmentberatung und lassen sich über aussichtsreiche und renditestarke Aktienfonds im Rahmen einer ausgeklügelten Vermögens bzw. Vorsorgeberatung auf Erfolgskurs bringen!

49

In diesem Zusammenhang ein wichtiger Hinweis auf die zum 01. 01

In diesem Zusammenhang ein wichtiger Hinweis auf die zum wirksame ABGELTUNGSSTEUER: Die Abgeltungssteuer ist eine Erhebungsform der Einkommensteuer, die ab dem Jahr 2009 auf Einkünfte aus Kapitalvermögen erhoben wird. Es wird ein pauschaler Prozentsatz (25%) auf die Kapitalerträge (Zinsen und Dividenden) sowie auf Veräußerungsgewinne von Aktien, Anleihen und sonstigen Wertpapieren erhoben. Dazu kommt noch der Solidaritätszuschlag und ggf. die Kirchensteuer. Das Kreditinstitut, bei dem die Wertpapiere gehalten werden, wird dazu verpflichtet, die Abgeltungsteuer einzubehalten und an die Finanzverwaltung abzuführen. Anlagen in Aktienfonds vor dem fallen nicht unter die Abgeltungssteuer!

auf die Kapitalerträge (Zinsen und Dividenden) sowie auf Veräußerungsgewinne von Aktien, Anleihen und sonstigen Wertpapieren erhoben. Dazu kommt noch der Solidaritätszuschlag und ggf. die Kirchensteuer. Das Kreditinstitut, bei dem die Wertpapiere gehalten werden, wird dazu verpflichtet, die Abgeltungsteuer einzubehalten und an die Finanzverwaltung abzuführen. Anlagen in Aktienfonds vor dem fallen nicht unter die Abgeltungssteuer!")

50

Was bedeutet dies nun für Sie?

Ganz einfach, Sie sollten Ihr Depot bereits heute so ausrichten, dass Sie ab möglichst wenig umschichten müssen! Andernfalls freut sich der Bundesfinanzminister und seine Raubritter ab auf knapp 30% Anteil an Ihren Wertzuwächsen! Um es noch einmal ganz deutlich zu sagen: Machen Sie bei einem Verkauf (Ankauf nach dem ) einen Gewinn in Höhe von € werden, ca € Abschlagsteuer fällig! Sollte ich Sie jetzt noch immer nicht überzeugt haben, Ihre jetzigen Fonds bzw. Ihr Depot einer gründlichen Analyse zu unterziehen, am sinnvollsten mit Unterstützung eines Spezialisten wie der Egbert Rapp Core-Investmentberatung … (no comment) Erinnern Sie sich noch eingangs an die großen Renditeunterschiede der verschiedenen Aktienfonds?

einen Gewinn in Höhe von € werden, ca € Abschlagsteuer fällig! Sollte ich Sie jetzt noch immer nicht überzeugt haben, Ihre jetzigen Fonds bzw. Ihr Depot einer gründlichen Analyse zu unterziehen, am sinnvollsten mit Unterstützung eines Spezialisten wie der Egbert Rapp Core-Investmentberatung … (no comment) Erinnern Sie sich noch eingangs an die großen Renditeunterschiede der verschiedenen Aktienfonds")

51

Vielen Dank für Ihre Aufmerksamkeit!

Ähnliche Präsentationen