Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Entscheidungstheorie

Entscheidungstheorie

2

Erkenntnisziele der Entscheidungstheorie

Erkenntnisziele der Entscheidungstheorie Definitionen: a) logische Analyse rationalen und intendiert rationalen Verhaltens (normative Theorie und deskriptive Theorie) b) Empirische Analyse intendiert rationalen Verhaltens (deskriptive Theorie)

logische Analyse rationalen und intendiert rationalen Verhaltens (normative Theorie und deskriptive Theorie) b) Empirische Analyse intendiert rationalen Verhaltens (deskriptive Theorie)")

3

Entscheidungstheorie

Logische Analyse - Rationales Verhalten (normative Theorie) - intendiert rationales Verhalten (Logische Untersuchungen über Abweichungen des intendiert rationalen Verhaltens vom rationalem Verhalten. (Verhaltenstheoretische Ansätze) Empirische Analyse Experimente und Untersuchungen über tatsächliches Verhalten von Entscheidungs- trägern und Auswertung dieser Ergebnisse. Deskriptive Theorie

- intendiert rationales Verhalten (Logische Untersuchungen über Abweichungen des intendiert rationalen Verhaltens vom rationalem Verhalten. (Verhaltenstheoretische Ansätze) Empirische Analyse. Experimente und Untersuchungen über tatsächliches Verhalten von Entscheidungs- trägern und Auswertung dieser Ergebnisse. Deskriptive Theorie.")

4

Modell des Entscheidungsprozesses

Objektsystem: Entscheidungsfeld Umweltgesetze Vermittlung subjektiven Situationsbildes Informationen Handlungen Informationssystem Entscheidungslogik Zielsystem Subjektsystem

5

Definition einer normativen Entscheidungstheorie

Analyse von Entscheidungen bei subjektiver Formalrationalität (Rationalitätsbegriff bestimmt die Variationen) a) Unterscheidungskriterium: Entscheidungsinhalte - Formale Rationalität: widerspruchsfreies Zielsystem Zielsystemkonformes Verhalten - Substantielle Rationalität (anerkanntes Ent- scheidungsverhalten in Individuengruppen)

a) Unterscheidungskriterium: Entscheidungsinhalte. - Formale Rationalität: widerspruchsfreies Zielsystem. Zielsystemkonformes Verhalten. - Substantielle Rationalität (anerkanntes Ent- scheidungsverhalten in Individuengruppen)")

6

b) Unterscheidungskriterium:

Faktische Entscheidungsprämissen - objektive Rationalität: Subjektives Situationsbild entspricht objektiven Umständen - Subjektive Rationalität: subjektives Bild ist Ausgangspunkt der Betrachtungen

7

Deskriptive Entscheidungstheorie

a) Explikative Aufgabe: Definition und Begriffsbildung im betrachteten Bereich b) explanatorische Aufgabe: Erklärung der Entscheidungsergebnisse Elemente explanatorischer Aussagen: 1) Explanadum: Menge beschriebener und empirisch gewonnener Begriffe in dem zu erklärenden Sachverhalt 2) Explanans: a) Gesetz zur Erklärung des Sachverhaltes b) Anfangsbedingungen zur Ermittlung der Gesetzesaussagen im vorliegenden Fall

Explikative Aufgabe: Definition und Begriffsbildung im betrachteten Bereich. b) explanatorische Aufgabe: Erklärung der Entscheidungsergebnisse. Elemente explanatorischer Aussagen: 1) Explanadum: Menge beschriebener und empirisch gewonnener Begriffe in dem zu erklärenden Sachverhalt. 2) Explanans: a) Gesetz zur Erklärung des Sachverhaltes. b) Anfangsbedingungen zur Ermittlung der Gesetzesaussagen im vorliegenden Fall.")

8

Beispiel: Erklärung steigender Unternehmensgewinne

Explanandum: Aussagen über Begriffe Umsatz, Gewinn, Investitionen u.a.m. Explanans: (statische und) kausale Abhängigkeit zwischen Umsatz, Gewinn, Investition u.a.m. Hierher: Versuch der Erklärung unternehmerischer Entscheidungen mit verhaltenswissenschaftlichen Analysen der kognitiven Prozesse der teilnehmenden Individuen. Stand: Versuch der Lösung der explikativen Aufgabe Geschlossenes Verhaltensmodell der Unternehmung: March, Cyert, Behavioral Theory of the Firm, 1963

kausale Abhängigkeit zwischen Umsatz, Gewinn, Investition u.a.m. Hierher: Versuch der Erklärung unternehmerischer Entscheidungen mit verhaltenswissenschaftlichen Analysen der kognitiven Prozesse der teilnehmenden Individuen. Stand: Versuch der Lösung der explikativen Aufgabe. Geschlossenes Verhaltensmodell der Unternehmung: March, Cyert, Behavioral Theory of the Firm,")

9

Heuristisches Modell: Entscheidungsprozess: MODELL von R.M. Cyert u. J.G. March

10

Nein Ja Ja Nein

11

Problemlösungsstufen (betriebliche)

1) Zielbestimmung 2) Suche und Analyse von Alternativen im Hinblick auf die Konsequenzen in Handlungszielbeitragseinheiten 3) Auswahl einer Alternative und Festlegung der Aktionen 4) Sollvorgabe 5) Realisation 6) Soll-Ist-Vergleich

Zielbestimmung. 2) Suche und Analyse von Alternativen im Hinblick auf die Konsequenzen in Handlungszielbeitragseinheiten. 3) Auswahl einer Alternative und Festlegung der Aktionen. 4) Sollvorgabe. 5) Realisation. 6) Soll-Ist-Vergleich.")

12

1) 2) Planungsstufen 3) Eigentliche Entscheidung 4) 5) Organisation (funktionale Begriffsversion) 6) Kontrolle

Kontrolle.")

13

Zugehörige Informationsprozesse Informationsbedarfsermittlung

Planungsphasenteilprozesse 1), 2), 3) 1) Problemformulierung 2) Handlungszielbestimmung 3) Alternativenplanung a) Handlungsalternativensuche b) Umweltkonstellationsfestlegung 4) Datenpräzisierungsprozess 5) Planungsrechnung 6) Entscheidung i.e.S. 7) Sollvorgabe Zugehörige Informationsprozesse Informationsbedarfsermittlung Informationszielsetzung Such- und Orientierungsprozesse Informationsprüfungs-, Aufbereitungs- und Abstimmungsprozess, Informationsverarbeitungskalkül-wahl Informationsgewichtung und Informationsbewertung (Kriterium) Informationsweitergabe und Informationsspeicherung

, 2), 3) 1) Problemformulierung. 2) Handlungszielbestimmung. 3) Alternativenplanung. a) Handlungsalternativensuche. b) Umweltkonstellationsfestlegung. 4) Datenpräzisierungsprozess. 5) Planungsrechnung. 6) Entscheidung i.e.S. 7) Sollvorgabe. Zugehörige Informationsprozesse. Informationsbedarfsermittlung. Informationszielsetzung. Such- und Orientierungsprozesse. Informationsprüfungs-, Aufbereitungs- und Abstimmungsprozess, Informationsverarbeitungskalkül-wahl. Informationsgewichtung und. Informationsbewertung (Kriterium) Informationsweitergabe und. Informationsspeicherung.")

14

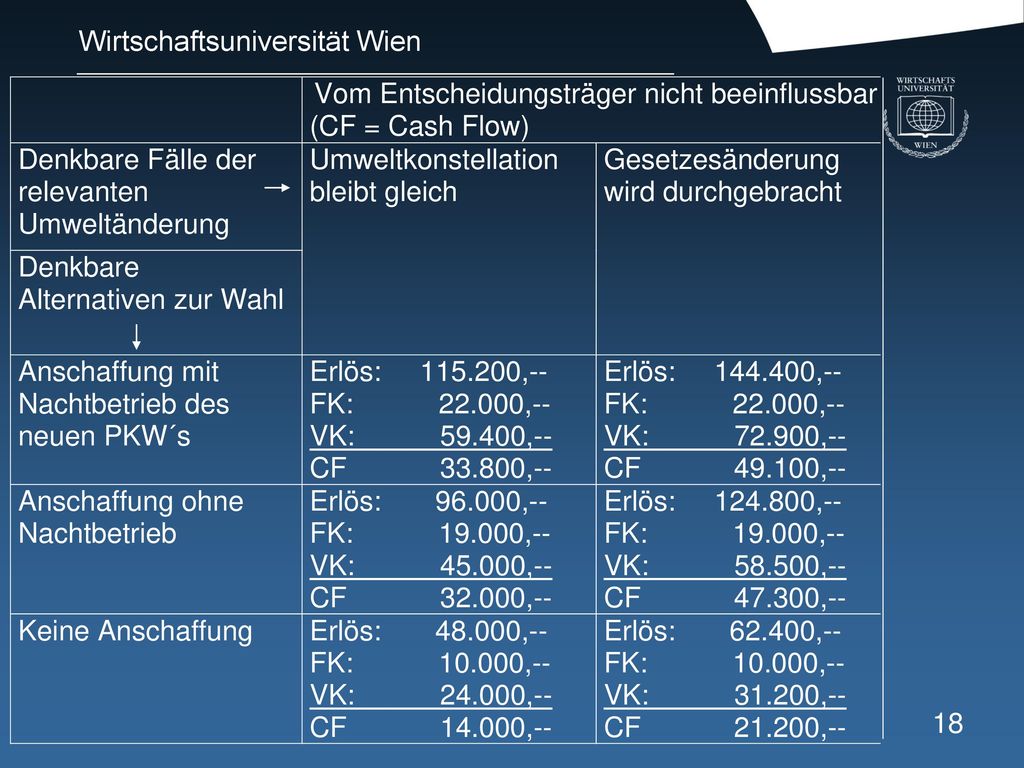

Entscheidungsbeispiel Numerisches Beispiel

Einem Taxiunternehmer mit 1 PKW werde sehr günstig ein PKW vom Typ Mercedes 240D angeboten. Dieser Unternehmer überlegt, ob er diesen PKW erwerben soll. Problem: Wird dieser PKW ausgelastet sein, und welche Kosten verursacht diese Vergrößerung? Der Unternehmer steht vor folgenden Alternativen:

15

a) PKW anschaffen und Tagesbetrieb

b) PKW anschaffen und Tag- und Nachtbetrieb (reiner Nachtbetrieb scheide als ungünstiger als Tagesbetrieb aus) c) PKW nicht anschaffen Weiter sei dem Unternehmer bekannt, dass eine Gesetzesvorlage der Revision der Abschreibung für Firmen-PKW u.U. durchgesetzt werde, wodurch seine Tagesauslastung um 30 % erhöht würde.

PKW anschaffen und Tag- und Nachtbetrieb (reiner Nachtbetrieb scheide als ungünstiger als Tagesbetrieb aus) c) PKW nicht anschaffen. Weiter sei dem Unternehmer bekannt, dass eine Gesetzesvorlage der Revision der Abschreibung für Firmen-PKW u.U. durchgesetzt werde, wodurch seine Tagesauslastung um 30 % erhöht würde.")

16

Es seien ihm folgende Zahlen bekannt:

derzeitige durchschnittliche monatliche Aus- lastung (Tagesbetrieb): 5000 km Fixkosten p.a.: € ,-- Variable Kosten je km: € 0,40 Durchschnittlicher Erlös p.a.: € ,--

: 5000 km. Fixkosten p.a.: € ,-- Variable Kosten je km: € 0,40. Durchschnittlicher Erlös p.a.: € ,--")

17

Würde er den 2. PKW anschaffen, so erhöhen sich seine Fixkosten um € 9

Würde er den 2. PKW anschaffen, so erhöhen sich seine Fixkosten um € 9.000,-- und seine variablen Kosten betragen (Diesel!) € 0,35 je km für diesen PKW. Die Nachtauslastung betrage ca. 40 % der Tagesauslastung. Die variablen Kosten betragen bei einer Nachtschicht € 0,60 je km. Die Fixkosten erhöhen sich bei einer Nachtschicht um € 3.000,--p.a. Die Tagesauslastung entspricht jener des existierenden PKW´s. (Die Erlöse f(x) seien eine lineare Funktion der gefahrenen km f(x) = 0,8 * x). Ein Nachtbetrieb mit dem bereits vorhandenen PKW ist nicht möglich!

€ 0,35 je km für diesen PKW. Die Nachtauslastung betrage ca. 40 % der Tagesauslastung. Die variablen Kosten betragen bei einer Nachtschicht € 0,60 je km. Die Fixkosten erhöhen sich bei einer Nachtschicht um € 3.000,--p.a. Die Tagesauslastung entspricht jener des existierenden PKW´s. (Die Erlöse f(x) seien eine lineare Funktion der gefahrenen km. f(x) = 0,8 * x). Ein Nachtbetrieb mit dem bereits vorhandenen PKW ist nicht möglich!")

19

Modellbegriff und Entscheidungsmodelle

Modell: Abbildung einer Realität unter Reduktion der Anzahl der einfließenden Größen unter Beibehaltung der Struktur der Realität. also: a) Modell ist realitätsvereinfachend b) Modell soll strukturgleich bzw. strukturähnlich sein. Man bildet aggregierte Größen, die unter spezieller Aufgabenstellung in Beziehung gesetzt werden und ein realitätstreues Verhalten zeigen sollen:

Modell ist realitätsvereinfachend. b) Modell soll strukturgleich bzw. strukturähnlich sein. Man bildet aggregierte Größen, die unter spezieller Aufgabenstellung in Beziehung gesetzt werden und ein realitätstreues Verhalten zeigen sollen:")

20

Def. Bamberg/Coenenberg:

„Modell ist eine zweckorientierte relationstreue Abbildung der Realität“ Zweckorientierung: Bestimmt Aggregation und Struktur des Modells Bsp: Investitionsmodell (Ziel: Maximierung des Differenzgewinns) Interessierende Größen: Kosten- und ertragswirksame Größen (Cash Flow) ZB wird Umweltverschmutzung durch ein Aggregat im gesetzlich zulässigen Rahmen ausgeklammert!

Interessierende Größen: Kosten- und ertragswirksame Größen (Cash Flow) ZB wird Umweltverschmutzung durch ein Aggregat im gesetzlich zulässigen Rahmen ausgeklammert!")

21

Unterteilung des Modellbegriffs nach dem

Zweck der Modellbildung: a) Beschreibungsmodelle (Zielbeschreibung, Aktionsbeschreibung) b) Erklärungsmodelle bzw. Prognosemodelle (Konsequenzenanalyse; Zweck-Mittel- Analyse) c) Entscheidungsmodelle (Aktionen und Umweltkonstellationen bestimmen die Konsequenzen; Ziele bestimmen über die Konsequenzen die Aktionswahl)

Beschreibungsmodelle (Zielbeschreibung, Aktionsbeschreibung) b) Erklärungsmodelle bzw. Prognosemodelle (Konsequenzenanalyse; Zweck-Mittel- Analyse) c) Entscheidungsmodelle (Aktionen und Umweltkonstellationen bestimmen die Konsequenzen; Ziele bestimmen über die Konsequenzen die Aktionswahl)")

22

Grundbegriffe der Entscheidungstheorie

Entscheidungssubjekt (Individ. Entscheidungen) Entscheidungsträger Entscheidungsgremium: a) einheitliche Präferenzen (Team) b) indiv. abweichende Präferenzen

Entscheidungsträger. Entscheidungsgremium: a) einheitliche Präferenzen. (Team) b) indiv. abweichende. Präferenzen.")

23

Grundbegriffe der Entscheidungstheorie

Entscheidungsfeld: A x Z A.....Aktionenraum (Menge der Handlungs- alternativen) Z.....Zustandsraum (Menge der Zustände der Umwelt, die die Konsequenzen der Aktionen beeinflussen, vom Entschei- dungträger selbst jedoch unabhängig sind!)

Z.....Zustandsraum (Menge der Zustände. der Umwelt, die die Konsequenzen der. Aktionen beeinflussen, vom Entschei- dungträger selbst jedoch unabhängig. sind!)")

24

Grundbegriffe der Entscheidungstheorie

Mögliche Mächtigkeit von A und Z: endlich (rechenbar, „kaum“ rechenbar) abzählbar unendlich überabzählbar unendlich Aufstellungsprinzip für A: Prinzip der vollkommenen Alternativenstellung

abzählbar unendlich. überabzählbar unendlich. Aufstellungsprinzip für A: Prinzip der vollkommenen Alternativenstellung.")

25

Information und Zustand

Informationssystem: Menge von Nachrichten yj (j=1,2,...,k) über mögliche Zustände zi Z (i= 1, 2, ...,n) und eine Struktur. Struktur eines Informationssystems: Wahrscheinlichkeiten wij (w (yj | zi); ( wij = 1)) k j

über mögliche Zustände zi Z (i= 1, 2, ...,n) und eine Struktur. Struktur eines Informationssystems: Wahrscheinlichkeiten wij (w (yj | zi); ( wij = 1)) k. j.")

26

Überführung: w (yj | zi) in w (zj | yi)

Bayes´sches Theorem Bsp: Eine Sendung von 3 Stk eines Gutes sei angekommen. Es soll beurteilt werden, ob die Sendung zurückzuweisen ist. Informationssystem: Zufallsstichprobe von Umfang 1

27

Mögliche Zustände der Umwelt:

z0 = 0 Stück fehlerhaft z1 = 1 Stück fehlerhaft z2 = 2 Stück fehlerhaft z3 = 3 Stück fehlerhaft Menge der Nachrichten des Informationssystems: l1 „Ziehen einer Zufallsstichprobe von Umfang 1“: yj = Nachricht: „j Stück fehlerhaft“ (j = 0,1) Struktur des Informationssystems durch wij = w (yj | zi)

Struktur des Informationssystems durch wij = w (yj | zi)")

28

gegeben: w (yj | zi) = i i j j 3 1

= i 3-i j 1-j 3 1")

29

Rückschluss auf w(zi) mittels Bayes´schen Theorems:

a) Struktur des Bayes´schen Theorems 1) yj (j = 1, 2, ...,k) sind disjunkte Ereignisse 2) w (yj | zi) ist bekannt 3) A-priori-Wahrscheinlichkeiten w(zi) (i= 1, 2, .....,n) sind bekannt oder ermittelbar (subjektiv)

Struktur des Bayes´schen Theorems. 1) yj (j = 1, 2, ...,k) sind disjunkte Ereignisse. 2) w (yj | zi) ist bekannt. 3) A-priori-Wahrscheinlichkeiten. w(zi) (i= 1, 2, .....,n) sind bekannt oder. ermittelbar (subjektiv)")

30

W(yj|zi) w (zi) W(AB) W(B) Wegen W(A|B) = gilt:

W (yj|zi) W (zi) = W (yj zi) also wegen: W(yj | zi) = 1 und disjunkten zi gilt: {i} W (yj) = W (yj | zi) W (zi) Also gilt: Bayes´sches Theorem: W (zi|yj) = ƒ(z|y) = W(yj|zi) w (zi) W(yj | zi) W(zi) {i} ƒ(y|z) ƒ(z) ƒ(y|z) ƒ(z) {z}

W (zi) = W (yj zi) also wegen: W(yj | zi) = 1 und disjunkten zi gilt: {i} W (yj) = W (yj | zi) W (zi) Also gilt: Bayes´sches Theorem: W (zi|yj) = ƒ(z|y) = W(yj|zi) w (zi) W(yj | zi) W(zi) {i} ƒ(y|z) ƒ(z) ƒ(y|z) ƒ(z) {z}")

31

Darstellung eines Informationssystems:

(wij= w(yj | zi))

)")

32

1) Vollkommenes Informationssystem

Vollkommenes Informationssystem")

33

2) Unvollkommenes Informationssystem a) k < n und w (yj | zi) = 1 oder 0 (partielle oder vollkommene Ungewissheit Sonderfall: Vollkommene Ungewissheit y1 z1 1 z2 1 zn 1

34

b) k < n , k = n oder k > n und w (yj | zi) [0,1] Bsp (k = n)

Risiko-situation ( = 1)

![b) k < n , k = n oder k > n und w (yj | zi) [0,1] Bsp (k = n)](http://slideplayer.org/slide/11848645/66/images/34/b%29+k+%3C+n+%2C+k+%3D+n+oder+k+%3E+n+und+w+%28yj+%7C+zi%29+%EF%83%8E+%5B0%2C1%5D+Bsp+%28k+%3D+n%29.jpg "Risiko-situation. ( = 1)")

35

Entscheidungsmatrix Die Ermittlung der Entscheidungsmatrix besteht in der Ermittlung der Funktionswerte x der Abbildung φ: φ : A x Z X A = Aktionsmenge Z= Menge der Zustände X = Menge der Handlungskonsequenzen (φ kann ein- oder mehrdeutig sein)

")

36

Darstellung eines Informationssystems:

37

a) φ ist eindeutig Für jedes Paar (ai, zj) gibt es genau ein xij X Bsp: Z sei der Anteil der fehlerhaften „Buchungen“ in der Prüfung der Buchführung einer AG A bestehe in der Erteilung (a1), der Verweigerung (a2) oder der eingeschränkten Erteilung (a3) des Bestätigungsvermerkes bei der Pflichtprüfung.

, der Verweigerung (a2) oder der eingeschränkten Erteilung (a3) des Bestätigungsvermerkes bei der Pflichtprüfung.")

38

b) φ ist mehrdeutig Risiko: Aktion: Werbepolitische Maßnahme Konsequenz: Umsatzveränderungen Zustände nur vereinfacht erfassbar, daher stochastische Beschreibung bei reduzierter Zustandsmenge Ungewissheit: Aktion: Errichtung eines Kernkraftwerkes Konsequenz: Umweltveränderungen hierdurch Stochastische bzw. unbekannte Zusammen- hänge der Aktionen mit den Zuständen der Umwelt.

39

Entscheidungssituationen

40

Zielsetzung des Entscheidungsproblems: Wahl der „besten“ Handlungsalternative Beispiel: Entscheidung unter Sicherheit Konsequenzen

41

Erforderlich daher: a) Präferenzen auf der Menge der Konsequenzen derart, dass ein ordinaler Nutzenindex ableitbar ist; (bis auf streng monotone Transformationen invariant). b) Da u.a. Unsicherheit bei Entscheidungen eingeht, muss es möglich sein, „Erwartungswerte“ zu bilden; daher: Forderung nach der Existenz einer Nutzen-funktion, die „erwartungstreu“ und bis auf positive lineare Transformationen eindeutig ist.

Präferenzen auf der Menge der Konsequenzen derart, dass ein ordinaler Nutzenindex ableitbar ist; (bis auf streng monotone Transformationen invariant). b) Da u.a. Unsicherheit bei Entscheidungen eingeht, muss es möglich sein, „Erwartungswerte zu bilden; daher: Forderung nach der Existenz einer Nutzen-funktion, die „erwartungstreu und bis auf positive lineare Transformationen eindeutig ist.")

42

Eigenschaften von Relationen (X = {a, b, c, d})

1. Reflexivität: Es gilt für alle x X : xRx R 2. Irreflexivität: Es gilt für alle x X : aus xRy R folgt x y. Folge: keine Schleifen

43

3. Symmetrie: Gilt xRy R so gilt yRx R

a b c d 4. Asymmetrie: Gilt xRy R so gilt nicht yRx R a b (ist R asymmetrisch, so ist c d R irreflexiv)

")

44

5. Antisymmetrie: Gilt xRy R und yRx R, so folgt x=y. Bem

5. Antisymmetrie: Gilt xRy R und yRx R, so folgt x=y. Bem.: wie Asymmetrie, nur Schleifen erlaubt. 6. Transitivität: Gilt xRy R und yRz R so gilt xRz R Bsp: a b c d

45

7. Intransitivität: Gilt xRy R und yRz R, so gilt nicht xRz R (x y z)

Bsp: a b c d 8. Negative Transitivität: Gilt xRy R und yRz R, so gilt auch xRz R Bsp: a b c d

46

9. Zusammenhang: Für alle x, y X gilt xRy R oder (exklusiv) yRx R oder beides Bsp:

10. Schwacher Zusammenhang Für alle x,y X mit x y gilt xRy R oder (exklusiv) yRx R Bsp:

yRx R. Bsp:")

48

Schwache Präferenzrelation auf der Menge der Konsequenzen

~ Sprich: für xi, xj X heißt xi xj xi werde xj nicht vorgezogen! Bemerkung: xi xj muss nicht heißen xj ist besser als xi; z.B. wenn man es nicht beurteilen kann Satz: Jede schwache Präferenzrelation auf X induziert eine Indifferenzrelation auf X. Bildung: x~y genau dann, wenn x y und y x. ~ ~ ~ ~

49

Beispiel: Taxiunternehmen untersucht ein Erweiterungsinvestitionsproblem bei Sicherheit. Es gelte:

x1 = Kauf eines Opel-Rekord 2100 D x2 = Kauf eines Mercedes 300 D x3= Kauf eines Alfa Romeo 2000 x4 = Kauf eines Mercedes 240 D x5 = Kauf eines Peugeot 504 D Durch gezielte Befragung sind folgende Präferenzen festgestellt worden (X = {x1, x2, x3, x4, x5}):

:")

50

x3 x3 x5 x4 x1 x1 x1 x2 x2 x2 x2 x4 x4 x4 x1 x5 x5 x5 x4 x2 x3 x1 x5 x1 x3 x2 x3 x5 x3 x4 x5 x2 x1 x4 ~ ~ a priori Annahme: Reflexivität ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ Ermitteln Sie die Äquivalenz-klassen der induzierten Äqui-valenzrelation! ~ ~ ~

51

Lösung: x3 x1 x5 x2 x4 Äquivalenzklassen (xi < xj und xj < xi): ~ ~ [x3] ~ = {x3} Quotientenmenge [x1] ~ = {x1, x5} [x2] ~ = {x2, x4}

![Lösung: x3. x1 x5. x2 x4. Äquivalenzklassen (xi < xj und xj < xi): ~ ~ [x3] ~ = {x3} Quotientenmenge [x1] ~ = {x1, x5}](http://slideplayer.org/slide/11848645/66/images/51/L%C3%B6sung%3A+x3.+x1+x5.+x2+x4.+%C3%84quivalenzklassen+%28xi+%3C+xj+und+xj+%3C+xi%29%3A+%7E+%7E+%5Bx3%5D+%7E+%3D+%7Bx3%7D+Quotientenmenge+%5Bx1%5D+%7E+%3D+%7Bx1%2C+x5%7D.jpg "[x2] ~ = {x2, x4}")

52

Äquivalenzrelation Eigenschaften: Reflexiv, symmetrisch, transitiv

Bsp: X = {1, 2, ..., 10} Es gelte xRy R wenn x, y X und x sowie y bei Division durch 3 denselben Rest aufweisen. Graphische Form von R

53

Definition: Definition:

Sei ~ eine Äquivalenzrelation in X und es gelte x X, die Teilmenge [x] ~: {xi X und xi ~x} heißt Äquivalenzklasse von x unter der Äquivalenzrelation „~“. Definition: Die Menge X /~ : = {[x]~ | x X } heißt Quotientenmenge von X bezüglich ~. Bemerkung: Zwischen X und X / ~ ist immer eine Abbildung µ definiert: µ: X X /~ mit µ(x) = [x]~

= [x]~")

54

Strenge Präferenzrelation:

Eigenschaften: Asymmetrie, Transitivität, negative Transitivität, Trichotomie: für xi, xj X gilt: xi xj, xj xi oder xj ~ xi Satz: Die Relation auf X induziert eine strenge Präferenzrelation Bildung: xi xj genau dann, wenn xi xj und nicht xj xi gilt.

55

Strikte lineare Ordnung: ´

Eigenschaften: Irreflexiv, asymmetrisch, transitiv, schwach zusammenhängend Bemerkung: Bekanntestes Beispiel einer derartigen Relation ist die Relation < im R1. Satz: Eine schwache Präferenzrelation auf X induziert eine strikte lineare Ordnung in X/~.

56

Ordinaler Nutzenindex

Definition: Sei X eine Menge von Konsequenzen, auf denen eine schwache Präferenzrelation erklärt wird. Sei f eine Abbildung f : X R1 derart, dass für alle xi, xj X für die xi xj gilt, auch f(xi) f(xj) gilt. f ist eine monotone und ordnungsrelationstreue Abbildung von X in der R1 bezüglich und heißt ORDINALER NUTZENINDEX. ~ -

f(xj) gilt. f ist eine monotone und ordnungsrelationstreue Abbildung von X in der R1 bezüglich und heißt ORDINALER NUTZENINDEX. ~ -")

57

Zum Problem der Konstruktion des ordinalen Nutzenindex (|X| sei endlich)

1) Man bilde die Quotientenmenge X / ~ 2) Finde Abbildung u u: X/~ R1 mit der Eigenschaft: u (qi) < u (q2) genau dann, wenn qi ´qj Für endliche Quotientenmengen: 1) Man zähle X/~ ab: q1, q2, ..., qm. 2) Man sortiere X/~ durch ein bekanntes Verfahren in O(m log2 m) Schritten und erhält: qi1 `qi2 ´... ´qim - - - -

Man bilde die Quotientenmenge X / ~ 2) Finde Abbildung u. u: X/~ R1 mit der Eigenschaft: u (qi) < u (q2) genau dann, wenn qi ´qj. Für endliche Quotientenmengen: 1) Man zähle X/~ ab: q1, q2, ..., qm. 2) Man sortiere X/~ durch ein bekanntes Verfahren in O(m log2 m) Schritten und erhält: qi1 `qi2 ´... ´qim")

58

- - X R1 - X/~ - 3) Wir ermitteln u indem wir die Abbildung verwenden:

u (qik ) = k Satz: Ein ordinaler Nutzenindex ist nur bis auf streng monotone Transformationen eindeutig. Tatsächlich gilt: - X R1 X/~ - u = u ° - u

= k. Satz: Ein ordinaler Nutzenindex ist nur bis auf streng monotone Transformationen eindeutig. Tatsächlich gilt: - X R1. X/~ - u = u ° - u.")

59

Definition: Sei ~ eine Äquivalenzrelation in X und es gelte x X, die Teilmenge [x] ~: {xi X und xi ~x} heißt Äquivalenzrelation der Relation ~. Definition: Die Menge X/~ : = {[x]~ | x X } heißt Quotientenmenge von X bezüglich ~. Bemerkung: Zwischen X und X / ~ ist immer eine Abbildung µ definiert: µ: X X /~ mit µ(x) = [x]~

= [x]~")

60

Definition: Wahrscheinlichkeitsmaß W auf Menge ist eine reelle Funkton, die auf allen Teilmengen von definiert ist, und folgende Eigenschaften aufweist: a) W(A) 0 b) W () = 1 c) W(AB) = W(A) + W(B) wenn AB = 0 d) Es gibt eine endliche Menge H , sodaß W(H) =1

W(A) 0. b) W () = 1. c) W(AB) = W(A) + W(B) wenn AB = 0. d) Es gibt eine endliche Menge H , sodaß W(H) =1.")

61

Wir betrachten mit W die Menge der einfachen Wahrscheinlichkeitsmaße

Es gelte: H = {w1, w2, w3, ...wh} (gem. Definition) Wir können dann auch schreiben für P W w1 w wh P = w1 w2 ... wh P kann als eine Lotterie interpretiert werden mit den Ausgängen wi (i= 1, 2, ..., h) h mit wi = 1 i=1

Wir können dann auch schreiben für P W. w1 w wh. P = w1 w2 ... wh. P kann als eine Lotterie interpretiert werden mit den Ausgängen wi (i= 1, 2, ..., h) h. mit wi = 1. i=1.")

62

Zusammensetzung von Lotterien

Es seien 1, 2, . . ., k reelle Zahlen mit und i 0 (i= 1, 2, ..., k) und Pi {(A)} (i= 1, 2, ..., k) seien einfache Wahrscheinlichkeitsmaße aus W. Dann sei P{(A)} = 1 x Pi {(A)} das Wahrscheinlichkeitsmaß der zusammengesetzten Lotterie. (αi und die Wahrscheinlichkeiten müssen von unabhängigen Mechanismen verursacht werden!) k i=1 i = 1 k i=1

und. Pi {(A)} (i= 1, 2, ..., k) seien einfache Wahrscheinlichkeitsmaße aus W. Dann sei P{(A)} = 1 x Pi {(A)} das Wahrscheinlichkeitsmaß der zusammengesetzten Lotterie. (αi und die Wahrscheinlichkeiten müssen von unabhängigen Mechanismen verursacht werden!) k. i=1. i = 1. k. i=1. ")

63

d.h. Pi wird mit Wahrscheinlichkeit 1 geliefert (i = 1, 2, ..., k)

Eine Interpretation der Linearkombination der Wahrscheinlichkeitsmaße ist der Begriff der zusammengesetzten Lotterie d.h. Pi wird mit Wahrscheinlichkeit 1 geliefert (i = 1, 2, ..., k) Einbettung der Menge in W: a) wi = für wi gehört zu W b) wir können daher jede Lotterie P W folgendermaßen schreiben: P = p1w1 + p2w pkwk Bemerkung: Es gelte = {wi = |wi } Offenbar gilt: = * W wi 1 wi 1 ~

Einbettung der Menge in W: a) wi = für wi gehört zu W. b) wir können daher jede Lotterie P W folgendermaßen schreiben: P = p1w1 + p2w pkwk. Bemerkung: Es gelte = {wi = |wi } Offenbar gilt: = * W. wi. 1. wi. 1. ~")

64

Unter den Voraussetzungen des N-M-Axiomensystems kann man eine Nutzenfunktion

u: W R1 konstruieren, die effizienter verwendbar ist als ein ordinaler Nutzenindex!

65

V.Neumann - Morgenstern

AXIOMENSYSTEM von V.Neumann - Morgenstern N1. Auf der Menge der Lotterien W existiert eine schwache Präferenzrelation „ „, es sei „„ die zur Relation „ „ gehörige strikte Präferenz. N2. Es seien P, Q, R Lotterien und 0 < <1, dann gilt P Q P + (1- )R Q + (1- )R N3. P,Q,R seien Lotterien und PQR, dann gibt es Zahlen , mit 0 < < 1 und 0 < < 1 , so daß gilt: P + (1- )R Q P + (1- ) R. ~ ~

R Q + (1- )R. N3. P,Q,R seien Lotterien und PQR, dann gibt es Zahlen , mit 0 < < 1 und 0 < < 1 , so daß gilt: P + (1- )R Q P + (1- ) R. ~ ~")

66

A) Ordnungstreue (Monotonie): P Q U(P) U(Q) B) Linearität:

Erwartungsnutzen Definition: Eine Funktion U:W R1 heißt Erwartungsnutzen, wenn sie folgende Eigenschaften erfüllt: A) Ordnungstreue (Monotonie): P Q U(P) U(Q) B) Linearität: U(1P1+ 2P KPK) = 1U(P1) + 2U(P2)+...+ KU(PK) C) Eindeutigkeit bis auf positiv-lineare Transformationen: seien u,v zwei Funktionen, welche A) und B) erfüllen, dann gilt: U(P) = AV (P) + B mit A >0

Ordnungstreue (Monotonie): P Q U(P) U(Q) B) Linearität: U(1P1+ 2P KPK) = 1U(P1) + 2U(P2)+...+ KU(PK) C) Eindeutigkeit bis auf positiv-lineare Transformationen: seien u,v zwei Funktionen, welche A) und B) erfüllen, dann gilt: U(P) = AV (P) + B mit A >0.")

67

Hauptsatz der kardinalen Nutzentheorie

Auf einer Menge von Lotterien W, welche 1. die Axiome von v.Neumann - Morgenstern erfüllen und 2. in der es mindestens ein paar P, Q mit P Q gibt existiert ein Erwartungsnutzen: Beweisidee: Setze u (P) = 0 und u (Q) = 1 A) Für PRQ kann man aus Axiomen folgern: Es gibt ein eindeutiges ( (0,1)), so dass R~ P+(1-)Q gilt. Hieraus: u(R) = 1- (R heißt Sicherheitsäquivalent von P+(1- )Q analog: RPQ und PQR

= 0 und u (Q) = 1. A) Für PRQ kann man aus Axiomen folgern: Es gibt ein eindeutiges ( (0,1)), so dass. R~ P+(1-)Q gilt. Hieraus: u(R) = 1- (R heißt Sicherheitsäquivalent von P+(1- )Q. analog: RPQ und PQR.")

68

X ist meist eine Menge von monetären Konsequenzen (homogenes Gut).

Bernoulli-Prinzip: X ist meist eine Menge von monetären Konsequenzen (homogenes Gut). uo: R1R1 mit uo (x) = u([ ]) (oft einfach u(x)) Ergebnis des Hauptsatzes: u(P) = E(u(x)) für P W Beispiel: x1 x2 P = p 1-p Zwei Zufallsvariable: u(x) (Nutzen u(xi) mit Wahrscheinl. pi) x (Geldbetrag xi mit Wahrscheinl. pi) Nach Hauptsatz gilt: u(P) = p u(x1) + (1-p) u(x2) (=E(u(x))) Meist gilt zudem u(P) E(x) außer wenn u(x) linear. x 1

. uo: R1R1 mit uo (x) = u([ ]) (oft einfach u(x)) Ergebnis des Hauptsatzes: u(P) = E(u(x)) für P W. Beispiel: x1 x2. P = p 1-p. Zwei Zufallsvariable: u(x) (Nutzen u(xi) mit Wahrscheinl. pi) x (Geldbetrag xi mit Wahrscheinl. pi) Nach Hauptsatz gilt: u(P) = p u(x1) + (1-p) u(x2) (=E(u(x))) Meist gilt zudem u(P) E(x) außer wenn u(x) linear. x. 1.")

69

Nutzenfunktion: Problem des Sicherheitsäquivalents:

Finde einen Wert ξ derart, dass z.B. (Zweipunktverteilung) gilt: u(ξ) = u(P) = p(u(x1)) + (1-p)u(x2) (P W)

gilt: u(ξ) = u(P) = p(u(x1)) + (1-p)u(x2) (P W)")

70

Bsp: konvexe Nutzenfunktion (Risikofreudigkeit)

u(x) = x²/10 : Fixpunkte u(x)= x : x = 0 x = 10 u(x2) u(x2)-u(x1) Also: ξ > E(x) ξ = 15, u(x1) x 5 10=x =E(X) =x2

= x²/10 : Fixpunkte u(x)= x : x = 0. x = 10. u(x2) u(x2)-u(x1) Also: ξ > E(x) ξ = 15, u(x1) x. 5 10=x1 15=E(X) 20=x2.")

71

Experimentelle Ermittlung von ξ:

Man ermittle ξ, so daß A1 ~ A2; d.h. ξ ξ ~ x1 x2 p p p p ,also U{ξ} = p u(ξ) + (1-p) u(ξ) = p u (x1) + (1-p) u(x2) also =P u(ξ) = E (u(X)) ½ ½

+ (1-p) u(ξ) = p u (x1) + (1-p) u(x2) also =P u(ξ) = E (u(X)) ½ ½.")

72

Bsp.: p= 0,5; Bekannte Nutzenfunktion:

E(x) = 10 * 0, * 0,5 = 15 P = E(U(x)) = 40 * 0, * 0,5 = 25 = u(ξ) ξ = 25 x 10 15,8 (=u-1(u(ξ))) E(U(X)) = 25 ξ > E(X) Risikofreude (U-1(U(E(X)))) = E(X) ξ > E(X) Risikofreude ξ < E(X) Risikoaversion

= 10 * 0, * 0,5 = 15. P = E(U(x)) = 40 * 0, * 0,5 = 25 = u(ξ) ξ = 25 x 10 15,8 (=u-1(u(ξ))) E(U(X)) = 25. ξ > E(X) Risikofreude (U-1(U(E(X)))) = E(X) ξ > E(X) Risikofreude. ξ < E(X) Risikoaversion.")

73

u(x2)-u(x1) Also: ξ < E(x)

Risikoaversion (u (x) ist konkav) u (x2) 1-p p u(x2)-u(x1) Also: ξ < E(x) u (x1) x1 ξ E(x) x2

ist konkav) u (x2) 1-p. p. u(x2)-u(x1) Also: ξ < E(x) u (x1) x1 ξ E(x) x2.")

74

Nutzenkurve nach Friedmann & Savage (The Utility Analysis Of Choices And Risks; Journal Of Political Economy, pp , 1948 Erklärt z. B. Glücksspiel-teilnahme Erforderlich aus St. Petersburg Paradoxon Erklärt z. B. warum bei beliebiger Gewinnerhöhung bei Glücksspielen die Teilnehmerzahl nicht beliebig erhöht werden kann! Erklärt z. B. Ab-schlüsse von Ver-sicherungsverträgen

75

(Krelle)

")

76

Beispiele aus der Nutzentheorie 1) Wir betrachten 2 Lotterien: R= S=

Welche Präferenzen haben Sie? Zu komplex? Wenn ja: 1) Anerkennen Sie Axiome 1-3; wenn ja: 2) Können Sie Ihre Präferenzen für folgende 2 Lotterien angeben: P= Q= 0,02 0,32 0,66 0,1 0,42 0,48 0, ,9 0,5 0,5

Anerkennen Sie Axiome 1-3; wenn ja: 2) Können Sie Ihre Präferenzen für folgende. 2 Lotterien angeben: P= Q= ,02 0,32 0, ,1 0,42 0, ,1 0, ,5 0,5.")

77

Wenn ja, so kann man mittels

Vermöge der Zusammensetzung R = 0,2 P + 0,8 T S = 0,2 Q + 0,8 T und Axiom 2 die Präferenz für R und S ableiten! 0,4 0,6

78

Gegeben: 2 Paare von Lotterien (Angaben in Mio.€) a) b) P= R= Q= S=

Beispiel aus der Nutzentheorie zur Aufdeckung von Inkonsistenzen aus F.Ferschl, Nutzen- und Entscheidungstheorie, Opladen) Gegeben: 2 Paare von Lotterien (Angaben in Mio.€) a) b) P= R= Q= S= Häufig wird nun folgende Präferenz bekanntgegeben: (A) P Q und (B) S R Man kann zeigen, dass es keine Nutzenfunktion u gibt, die dieses Verhalten erklären kann: 0 5 25 0,01 0,9 0,09 0, ,09 5 1 0, ,1

Gegeben: 2 Paare von Lotterien (Angaben in Mio.€) a) b) P= R= Q= S= Häufig wird nun folgende Präferenz bekanntgegeben: (A) P Q und (B) S R. Man kann zeigen, dass es keine Nutzenfunktion u gibt, die dieses Verhalten erklären kann: ,01 0,9 0, ,91 0, ,9 0,1.")

79

Zu A) u(P) = 0,01 u(0) + 0,9 u(5) + 0,09 u(25) u(Q) = u(5) aus P Q folgt u(P) < u(Q) oder 0,01 u(0) + 0,09 u(25) 0,1 u(5) Zu B) 0,91 u(0) + 0,09 u(25) = u(R) 0,9 u(0) + 0,1 u(5) = u(S) also wegen S R folgt: 0,1 u(5) 0,09 u(25) + 0,01 u(0) |Widerspruch

0,91 u(0) + 0,09 u(25) = u(R) 0,9 u(0) + 0,1 u(5) = u(S) also wegen S R folgt: 0,1 u(5) 0,09 u(25) + 0,01 u(0) |Widerspruch.")

80

Grund des Widerspruchs: Axiom 2 T= V= ; es gilt P= 0,1 T + 0,9 Q

Q= 0,1 Q + 0,9 Q 1) gilt P Q folgt (Axiom 2) T Q Es gilt aber: R= 0,1 T + 0,9 V S = 0,1 Q + 0,9 V 2) Aus T Q folgt (Axiom 2) R S 3) Widerspruch zur Aussage der Versuchsperson! 0, ,9 1

gilt P Q folgt (Axiom 2) T Q. Es gilt aber: R= 0,1 T + 0,9 V. S = 0,1 Q + 0,9 V. 2) Aus T Q folgt (Axiom 2) R S. 3) Widerspruch zur Aussage der Versuchsperson! ,1 0,9. 1.")

81

Gegeben seien 2 Paare von Lotterien: a) P= b) R= a) Q= b) S=

Es werde von einem Entscheidungsträger folgende Präferenz bekanntgegeben: P Q und S R Untersuchen Sie mit Hilfe der Zusammensetzungen P= 0,1 T + 0,9 Q, R= 0,1 T + 0,9 V und S = 0,1 Q + 0,9 V wobei gelte: T= , V= diese Angaben auf die Möglichkeit einer Ableitung eines Erwartungsnutzens ausgehend von dem Neumann-Morgenstern´schen Axiomensystem. 0, ,09 0 1 5 0,01 0,9 0,09 0, ,1 1 0, ,9 1

82

Risikoaversion und Risikoaversionsmasse

Kard. Nutzenfunktion ist unter gewissen rationalen Voraussetzungen aus Präferenzrelation bildbar. Bsp.: a b 1- Wahrscheinlichkeit Risikoprämie: Maximum an Wohlstand, den ein Individuum aufgeben würde, um Risiko zu vermeiden.

83

Markowitz´sche Prämie: E(W) - ξ (von W abhängig)

Bsp.: Es gelten U(W) = ln (W) (logarithm. Nutzenfunktion) a b Lotterie: = 0,8 0, , ,2 0,8 0,2 U (E (W)) = ln 0,8 5 + ln 0,2 30 = 2,3 E (U (W)) = 0,8 ln 5 + 0,2 ln 30 = 1,97 Markowitz‘sche Risikoprämie: ,17 = 2,83 = E (W) - ξ p = 0,8 und 1 - p = 0,2

= ln (W) (logarithm. Nutzenfunktion) 5 30 a b. Lotterie: = 0,8 0,2 0,8 0,2. 0,8. 0,2. U (E (W)) = ln 0,8 5 + ln 0,2 30 = 2,3. E (U (W)) = 0,8 ln 5 + 0,2 ln 30 = 1,97. Markowitz‘sche Risikoprämie: ,17 = 2,83 = E (W) - ξ. p = 0,8 und 1 - p = 0,2.")

84

Wir nehmen nun an, dass die Individuen risikoavers sind.

Das Markowits´sche Risikoaversionsmaß ist die Risikoprämie U-1(U (E(W))) - U-1(E(U(W))) = E (w) - ξ Dieses Maß ist jedoch von der Höhe von W und der Verteilung abhängig.

)) - U-1(E(U(W))) = E (w) - ξ. Dieses Maß ist jedoch von der Höhe von W und der Verteilung abhängig.")

85

Pratt - Arrow´sches Risikoaversionsmaß

sei eine Zufallsvariable mit E() = 0 Ausgangspunkt: Was ist die Risikoprämie p (W, ) für das Spiel, bei dem das Individuum W + ( zufällig) erhält? Es gilt für die Risikoprämie p, dass folgende Gleichung erfüllt wird: E(U(W+ ) = U(W+E()- p(W, ))

= 0. Ausgangspunkt: Was ist die Risikoprämie p (W, ) für das Spiel, bei dem das Individuum W + ( zufällig) erhält Es gilt für die Risikoprämie p, dass folgende Gleichung erfüllt wird: E(U(W+ ) = U(W+E()- p(W, ))")

86

Taylor Reihe: f(x) = f(a) + f´(a) (x-a) + f´´(a) f(n) (a) Beide Seiten Taylor approximiert: Links: E(U(W+)) = E(U(W) + U´(W) + ½ 2 U´´ (W) und Ausdrücke von O(3) = U(W) + ½ 2 U´´ (W) + ... (x-a)2 2! (x-a)n n!

) = E(U(W) + U´(W) + ½ 2 U´´ (W) und Ausdrücke von O(3) = U(W) + ½ 2 U´´ (W) (x-a)2. 2! (x-a)n. n!")

87

U(W + E() - π (W,Z)) = U(W- π ) =

Recht: U(W + E() - π (W,Z)) = U(W- π ) = U(W) - π U´(W) + Ausdrücke kleinerer Ordnung Also: U(W) - π U´(W) = U(W) + 1/2 ² U´´(W) nach π aufgelöst: π = ½ ² = ARA nach Pratt/Arrow U´´(W) U´(W) U´´(W) U´(W) - Z immer positiv (Skalenveränderung)

- π (W,Z)) = U(W- π ) = U(W) - π U´(W) + Ausdrücke kleinerer Ordnung. Also: U(W) - π U´(W) = U(W) + 1/2 ² U´´(W) nach π aufgelöst: π = ½ ² = - ARA nach Pratt/Arrow. U´´(W) U´(W) U´´(W) U´(W) - Z. immer positiv. (Skalenveränderung)")

88

ARA ist das absolute Risikoavesionsmaß,

da es von der Höhe von W abhängig ist. Wir wollen daher noch ein von der Höhe von W unabhängiges Risikoaversionsmaß RRA: RRA: - W U´´(W) U´ (W)

U´ (W)")

89

Empirische Untersuchung zur Risikoaversion

Beispiel: Häufig verwendete Nutzenfunktion: quadratische Nutzenfunktion Für W < a/2b gilt: U (W) = aW - bW2 Es gilt: U'(W) = a - 2bW U''(W) = -2b

= aW - bW2. Es gilt: U (W) = a - 2bW. U (W) = -2b.")

90

Also ARA = > 0 2b d(ARA) a-2bW dW RRA = > 0 2b d(RRA)

(a/W)-2b dW ergo: nicht konstant!

-2b dW. ergo: nicht konstant!")

91

-2W-3 Konstantes RRA wird erfüllt durch: ARA = - = < 0

U(W) = W-1; U´(W) = W-2 > 0; U´´(W) = -2W-3 < 0 ARA = = < 0 RRA = W = 2 = 0 Diese Funktion stimmt mit empirischen Ergebnissen von Friend + Blum, The demand for Risky Assets, Am. Ec.Re., 1975 p überein. -2W-3 W-2 2 W d(ARA) dW 2 W d(RRA) dW

= W-1; U´(W) = W-2 > 0; U´´(W) = -2W-3 < 0. ARA = - = < 0. RRA = W = 2 = 0. Diese Funktion stimmt mit empirischen Ergebnissen von Friend + Blum, The demand for Risky Assets, Am. Ec.Re., 1975 p überein. -2W-3. W W. d(ARA) dW. 2. W. d(RRA) dW.")

92

Stochastische Dominanz

Bsp: Umweltkonstellationen seien geordnet nach dem Nutzen und es gelte Z~R1 (bzw. geordnet nach Geldeinheiten). Es gelte nun für eine Aktion x und y milden Wahrscheinlichkeitsverteilungen F und G: (1) Fx (W) Gy (W) für alle W (W=„Wohlstand“) und (2) Fx (Wi) < Gy (Wi) für mindestens einige W;

. Es gelte nun für eine Aktion x und y milden Wahrscheinlichkeitsverteilungen F und G: (1) Fx (W) Gy (W) für alle W (W=„Wohlstand ) und. (2) Fx (Wi) < Gy (Wi) für mindestens einige W;")

93

Beispiel:

94

Definition: Sind die Bedingungen (1) und (2) erfüllt für zwei Alternativen (Aktionen) x und y, so spricht man von stochastischer Dominanz 1. Ordnung von Fx über Gy oder einfach von x über y-für nicht abnehmende Nutzenfunktionen! Bemerkung: Offenbar ist das Gegenteil wahr für alle abnehmenden Nutzenfunktionen, d.h. y dominiert x.

und (2) erfüllt für zwei Alternativen (Aktionen) x und y, so spricht man von stochastischer Dominanz 1. Ordnung von Fx über Gy oder einfach von x über y-für nicht abnehmende Nutzenfunktionen! Bemerkung: Offenbar ist das Gegenteil wahr für alle abnehmenden Nutzenfunktionen, d.h. y dominiert x.")

95

Stochastische Dominanz 2. Ordnung

Voraussetzung: a) Nutzenfunktion ist nicht abnehmend b) Nutzenfunktion ist streng konkav (d.h. im abnehmenden Maße zunehmend!)

Nutzenfunktion ist nicht abnehmend. b) Nutzenfunktion ist streng konkav (d.h. im abnehmenden Maße zunehmend!)")

96

Beispiel solcher Nutzenfunktion:

Bemerkung: D.h. wir setzen Risikoaversion voraus.

97

(Gy(W) - Fx(W)) dW > 0 für alle W,

Definition: Eine Alternative (Aktion) x heiße stochastisch dominant 2er Ordnung über Alternative y, wenn für alle risikoaversen Entscheider gilt: (Gy(W) - Fx(W)) dW > 0 für alle W, und Gy(Wi) Fx (Wi) für einige Wi Wi -

x heiße stochastisch dominant 2er Ordnung über Alternative y, wenn für alle risikoaversen Entscheider gilt: (Gy(W) - Fx(W)) dW > 0 für alle W, und Gy(Wi) Fx (Wi) für einige Wi. Wi. - ")

98

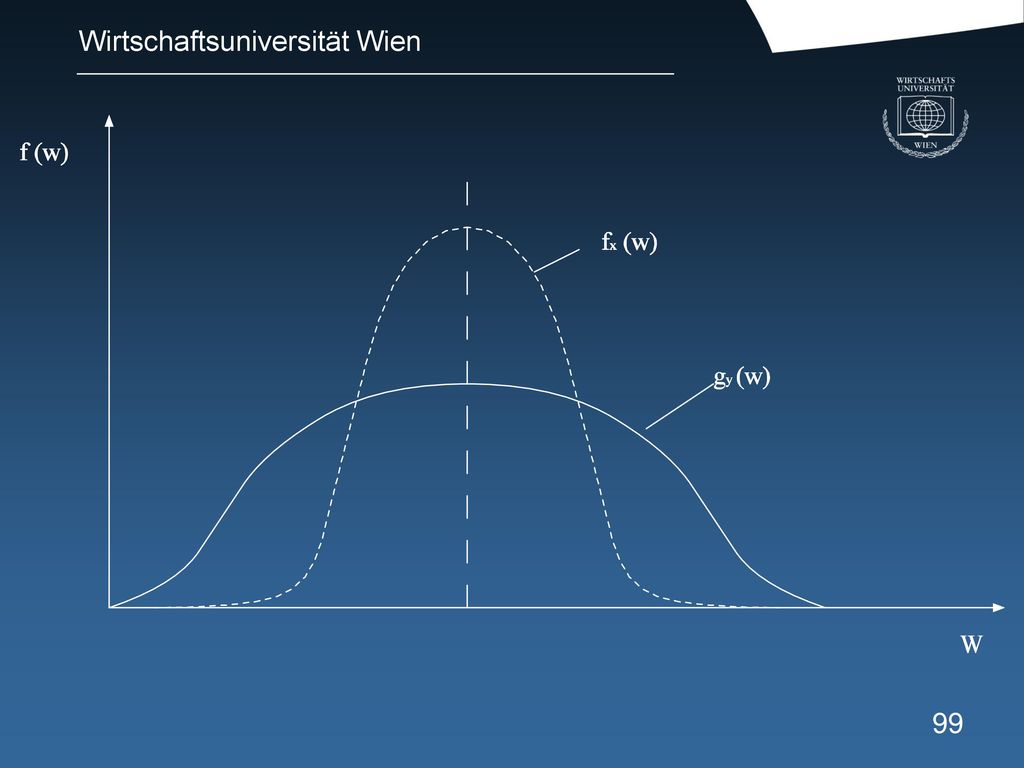

Beispiel: f (G(w) - F(w)) d W Differenz ux = uy

- F(w)) d W Differenz ux = uy")

100

Bemerkung: Die Aussage bezieht sich also auf die Fläche unter der kumulativen Verteilungsfunktion! Entspricht der Intuition: Varianz wird berücksichtigt = Risiko Bemerkung zum Beispiel: Bei der linearen Nutzenfunktion wären die Alternativen x und y bei (Rumpf-) Normalverteilung äquivalent! Stochastische Dominanz kann also für alle risikoaversen Entscheider verwendet werden um Alternativen zu eliminieren!

Normalverteilung äquivalent! Stochastische Dominanz kann also für alle risikoaversen Entscheider verwendet werden um Alternativen zu eliminieren!")

101

Mittelwert und Varianz als Auswahlkriterien Gehen wir von einer zweiparametrigen Klasse von Wahrscheinlichkeitsverteilungen aus und betrachten hiervon nur die Normalverteilung! Man kann dann zeigen, dass (μ,σ) als Kriterium für Dominanz genügt Beispiel: μ σ

102

Man kann auch zeigen, dass diese Möglichkeit für andere 2- parametrige Verteilungen nicht vorausgesetzt werden kann ((μ,σ)- Paradoxon). (Im übrigen Schneeweiß H., Entscheidungskriterien bei Risiko, Springer Verlag)

.")

103

Entscheidungen unter Sicherheit A) Modelle mit einer Zielsetzung: Ziel: Nutzenmaximierung Tatsächlich: Vereinfachte Realsituation z a1 u1 a2 u2 . . an un

104

B) Modelle mit mehreren Zielsetzungen:. Ziele. k1. k2. kv Aktionen a1

B) Modelle mit mehreren Zielsetzungen: Ziele k1 k kv Aktionen a1 u11 u u1v - Konsequenzenteilnutzen a2 u21 u u2v am um1 um2 umv Probleme: Nutzenunabhängikeit der Teilnutzen Zieltypologisierung nach Zielverhalten: α) Indifferente Ziele β) Komplementäre Ziele γ) Konkurrierende Ziele

Modelle mit mehreren Zielsetzungen: Ziele k1 k kv Aktionen a1 u11 u u1v - Konsequenzenteilnutzen a2 u21 u u2v am um1 um2 umv Probleme: Nutzenunabhängikeit der Teilnutzen Zieltypologisierung nach Zielverhalten: α) Indifferente Ziele β) Komplementäre Ziele γ) Konkurrierende Ziele.")

105

Auswahlschritte: α) Elimination ineffizienter Aktionen β) Auswahl aus den effizienten Aktionen Definition der Effizienz: Eine Aktion heißt effizient, wenn es α) keine Aktion aq A gibt, mit uqp > uip für alle p = 1, 2, ..., v und β) uqp > uip für mindestens ein p {1, 2, ..., v} gilt.

Elimination ineffizienter Aktionen β) Auswahl aus den effizienten Aktionen Definition der Effizienz: Eine Aktion heißt effizient, wenn es α) keine Aktion aq A gibt, mit uqp > uip für alle p = 1, 2, ..., v und β) uqp > uip für mindestens ein p {1, 2, ..., v} gilt.")

106

Beispiel:. Ziele. k1. k2. k3 Aktionen a1. 3. 7. 2

Beispiel: Ziele k1 k2 k3 Aktionen a Nicht dominierte Aktionen a (effizient) a z. B. a4 dominiert a1. a a Dies gilt ebenso für mehrere Umweltsituationen! (Allgemein und schwächer als die stochastische Dominanz!)

a z. B. a4 dominiert a1. a a Dies gilt ebenso für mehrere Umweltsituationen! (Allgemein und schwächer als die stochastische Dominanz!)")

107

Beispiele zu Verknüpfungsregeln der Teilnutzen bei Entscheidung bei mehrfacher Zielsetzung A) Zielgewichtung: Bewertung Φ (ai) = Σ qi uij Beispiel: k1 k2 k3 Φ (ai) a ,1 a ,2 a , k1 : k2 : k3 = 1 : 2 : 7 Gewichte: 0,1; 0,2; 0,7

a ,1 a ,2 a ,3 k1 : k2 : k3 = 1 : 2 : 7 Gewichte: 0,1; 0,2; 0,7.")

108

B) Zielunterdrückung Spezialfall der Zielgewichtung; Gewichtungsvektor = 0,0, ... 0,1, 0,... z. B. nach schlechten Jahren: Gewinnmaximierung.

109

C) Aktionenauswahl nach lexikographischer Ordnung Voraussetzung: Schwache Präferenzordnung auf den Zielen (Ziele in gleichen Restklassen werden zusammengelegt); Folge: strenge lineare Ordnung auf den Restklassen: ki1 > ki2 > ... > kiv; nach sortieren (stabil) Auswahl Bsp.: k2 > k1 > k3 Bewertung: k1 k2 k3 a a2 a sortieren a1 a a3 a a Präferenz(-annahme): a2 > a1 > a3 > a4

Auswahl Bsp.: k2 > k1 > k3 Bewertung: k1 k2 k3 a a2 a sortieren a1 a a3 a a4 Präferenz(-annahme): a2 > a1 > a3 > a4.")

110

D) Maximierung des minimalen Zielerreichungsgrades N

D) Maximierung des minimalen Zielerreichungsgrades N. Körth Bewertung: Φ(ai) = min (maxuipuhp) {p} {h} Beispiel: k1 k2 k3 uip Min.d max uhp Zeile a /9 7/8 2/8 2/ a /9 6/8 1 1/ a /8 6/8 2/ a /9 1 3/8 3/8+ Opt. Alternative Grad: 0,375 a /9 6/8 1/2 3/9

Maximierung des minimalen Zielerreichungsgrades N. Körth Bewertung: Φ(ai) = min (maxuipuhp) {p} {h} Beispiel: k1 k2 k3 uip Min.d. max uhp Zeile a /9 7/8 2/8 2/8 a /9 6/8 1 1/9 a /8 6/8 2/8 a /9 1 3/8 3/8+ Opt. Alternative Grad: 0,375 a /9 6/8 1/2 3/9.")

111

E) Goal-Programming-Ansatz (Charnes, Cooper) Gesamtziel:

E) Goal-Programming-Ansatz (Charnes, Cooper) Gesamtziel: Minimierung der absoluten Abweichungen von den gesetzten Zielen! Bewertungsfunktion: Φ(ai) = Σ |uip - ûp| p ûp = für Ziel kp gesetztes Niveau

Goal-Programming-Ansatz (Charnes, Cooper) Gesamtziel: Minimierung der absoluten Abweichungen von den gesetzten Zielen! Bewertungsfunktion: Φ(ai) = Σ |uip - ûp| p ûp = für Ziel kp gesetztes Niveau.")

112

Beispiel:. k1 k2 k3. I) Zielvorgabe:. k1 k2 k3 Φ a1. 3 7 2. û1 = 3

Beispiel: k1 k2 k3 I) Zielvorgabe: k1 k2 k3 Φ a û1 = Gleich a û2 = gewichtet: a û3 = Abweichung a (uip-ûp) a II) Zielvorgabe: k1 k k Φ û1 = (Spezialfall: û2 = Zielgewichtung) û3 = Zielplus - Zielminus gleiches Gewicht! (Vgl. Bamberg, Coenenberg, Betriebswirtschaftliche Entscheidungslehre, Vahlen.)

Zielvorgabe: k1 k2 k3 Φ a û1 = Gleich a û2 = gewichtet: a û3 = Abweichung a (uip-ûp) a II) Zielvorgabe: k1 k2 k3 Φ û1 = (Spezialfall: û2 = Zielgewichtung) û3 = Zielplus - Zielminus gleiches Gewicht! (Vgl. Bamberg, Coenenberg, Betriebswirtschaftliche Entscheidungslehre, Vahlen.)")

113

Beispiel mit überabzählbaren Aktionenmengen (Problem: Bamberg, Coenenberg, Entscheidungslehre, S. 53) Produktionsbeschränkungsgleichungen bei Erzeugung zweier Produkte: x + 3y < y < x < x,y > Gewicht Fall 1) û1 = Gewinnmaximierungsniveau = , Zielfunktion: u1 (x,y) = 7x + 5y û2 = Umsatzmaximierungsniveau = , Zielfunktion: u2 (x,y) = 11x + 49y Summe der gewichteten Abweichungen ist zu minimieren: Zielfunktion: 0,4 (α1+ + α1-) + 0,6(α2+ + α2-) Min.

Produktionsbeschränkungsgleichungen bei Erzeugung zweier Produkte: x + 3y < 160 y < 40 x < 100 x,y > 0 Gewicht Fall 1) û1 = Gewinnmaximierungsniveau = 800 0,4 Zielfunktion: u1 (x,y) = 7x + 5y û2 = Umsatzmaximierungsniveau = ,6 Zielfunktion: u2 (x,y) = 11x + 49y Summe der gewichteten Abweichungen ist zu minimieren: Zielfunktion: 0,4 (α1+ + α1-) + 0,6(α2+ + α2-) Min..")

114

Zusätzliche Gleichungen: 7x + 5y - α1+ + α1- = 800

Zusätzliche Gleichungen: x + 5y - α1+ + α1- = 800 (= erzielbares Gewinnmaximum) 11x + 49y - α2+ + α2- = 2400 (Ziel: Umsatzniveau) Ergebnis: α1- = 8, x = y = 18, Freikapazität y = 21, Lösung des Beispiels nach Körth-Ansatz (Vgl. Bamberg/Coenenberg, Loc. Cit., S. 53) x = 85 Gewinn: y = 25 Umsatz: Zielerreichungsrad: 0,9

11x + 49y - α2+ + α2- = 2400 (Ziel: Umsatzniveau) Ergebnis: α1- = 8,1633 x = 100 y = 18,367 Freikapazität y = 21,633 Lösung des Beispiels nach Körth-Ansatz (Vgl. Bamberg/Coenenberg, Loc. Cit., S. 53) x = 85 Gewinn: 720 y = 25 Umsatz: 2160 Zielerreichungsrad: 0,9.")

115

Körth-Ansatz Optimale Lösungen Gewinnmax. Umsatzmax. x1+ = 100

Körth-Ansatz Optimale Lösungen Gewinnmax. Umsatzmax. x1+ = x2+ = 40 y1+ = y2+ = 40 u1 (x1+, y1+) = 800 u2 (x2+, y2+) = u2 (x1+, y1+) = u2 (x2+, y2+) = Wir wollen möglichst viele Prozente vom Gewinnmax. (=800) und Umsatzmax. (=2400) erzielen!

= 800 u2 (x2+, y2+) = 2400 u2 (x1+, y1+) = 2080 u2 (x2+, y2+) = 480 Wir wollen möglichst viele Prozente vom Gewinnmax. (=800) und Umsatzmax. (=2400) erzielen!")

116

Also: w Max 7x + 5y > 800 w. Körth - Tafel: 11x + 49y > 2400 w

Also: w Max 7x + 5y > 800 w Körth - Tafel: 11x + 49y > 2400 w Gewinnmax. Umsatzmax. x y < y < x,y > = Max = Max. Lösung: x = 85 Gesucht: Zeile des max. Minimums y = 25 in Anteilen. u1 (x+, y+) = Gefunden = 0,9 ! u2 (x+, y+) = w = 0,9

= 720 Gefunden = 0,9 ! u2 (x+, y+) = 2160 w = 0,9.")

117

B) Zielunterdrückung Wir wählen bei r Zielen einen speziellen Gewichtungsvektor (0, 0, ...0, 1, 0,...0) und entscheiden nach diesem Ziel. Beispiel: Nach ertragsschlechten Jahren: Gewinnmaximierung In obigem Beispiel: Ziel 1 a3 Ziel 2 a4 Ziel 3 a2

118

C) Auswahl nach lexikographischer Ordnung

Die Ziele werden nach der Priorität der Zeitscheidenden in eine Ordnung gebracht: ki1 > ki2 > ki3 ... > kip und die Aktionen nach den Zielen kip, kip-1, ..., ki1 in dieser Reihenfolge sortiert (stabiles Sortieren!) Beispiel: k1 k2 k3 a a a a Es gelte: k2 > k1 > k3 I) II) III) a2 a1 a3 a4

Beispiel: k1 k2 k3. a a a a Es gelte: k2 > k1 > k3. I) II) III) a a a a4.")

119

D) Maximierung des minimalen Zielerreichungsgrades nach Körth uip

Φ (ai) = min ( ) max uhp {p} {h} Ziele k1 k2 k3 Min. d. Aktionen Zeile a /8 7/8 2/8 2/8 a * 1/9 6/8 1 1/9 a3 9* /8 6/8 2/8 a4 5 8* 3 5/9 1 3/8 3/8* a /9 6/8 1/2 2/9 Opt. Alternative! W = 0,375 uip max uhp {h}

= min ( ) max uhp. {p} {h} Ziele k1 k2 k3 Min. d. Aktionen Zeile. a /8 7/8 2/8 2/8. a * 1/9 6/8 1 1/9. a3 9* /8 6/8 2/8. a4 5 8* 3 5/9 1 3/8 3/8* a /9 6/8 1/2 2/9. Opt. Alternative! W = 0,375. uip. max uhp. {h}")

120

Gewichtungs-Beispiel:

Ermitteln Sie den optimalen Preis zur Realisierung der Ziele: Gewinnmaximierung : Gewicht : ,6 Umsatzmaximierung : Gewicht : 2 0,4 Preisabsatzfunktion: x(p) = 60 - p Kostenfunktion: x p = 37,5 Gewinnmax: p (x(p)) - k max Umsatzmax: p . x (p) max p = 30 Lösung: 0,6 (75p - p ) + 0,4 (60p - p2) u = 575,25 P opt = 34,5

= 60 - p. Kostenfunktion: x. p = 37,5. Gewinnmax: p (x(p)) - k max. Umsatzmax: p . x (p) max. p = 30. Lösung: 0,6 (75p - p ) + 0,4 (60p - p2) u = 575,25. P opt = 34,5.")

121

Gewichtungs-Beispiel:

3 Produktunternehmen Aktion: Wahl eines Produktionsplanes: (x, y, z) Deckungsbeiträge: Produkt A: 10 Mögl. Absatz: 100 Produkt B: Mögl. Absatz: 80 Produkt C: 8 Mögl. Absatz: 90

Deckungsbeiträge: Produkt A: 10 Mögl. Absatz: 100. Produkt B: 12 Mögl. Absatz: 80. Produkt C: 8 Mögl. Absatz: 90.")

122

Es werden 3 selbst hergestellte Vorprodukte benötigt, die beschränkt sind:

VP PR Vorproduktionskapazitätsgrenzen A B C Ziele: 1) Gewinnmaximierung: u1 (x, y, z) = 10x + 12y + 8z 2) Umsatzmaximierung A: u2 (x, y, z) = x Gewichtung: Gewinn von 1,5 € ~ Absatz von 1 Stück A. Ermitteln Sie den optimalen Produktionsplan.

Gewinnmaximierung: u1 (x, y, z) = 10x + 12y + 8z. 2) Umsatzmaximierung A: u2 (x, y, z) = x. Gewichtung: Gewinn von 1,5 € ~ Absatz von 1 Stück A. Ermitteln Sie den optimalen Produktionsplan.")

123

Lösung: Zielfunktion: 0,4 (10x + 12y + 8z) + 0,6x

x < x + 9y + 7z < 780 y < x + 8y + 8z < 900 z < x + y + z < 600 x, y, z > 0 Resultat: Zielfunktion: 528,38 x : 58,185 y: 56,325 z: 371,25

124

Ablauf einer Nutzwertanalyse bei der Anlagenauswahl

Ableitung der Zielhierarchie: Hauptgruppen Untergruppen

125

Tabelle der qualitativ be-werteten oder beschriebenen Konsequenzen der Alternativen je Zielkriterium

Bewertung der Kriterien mit Gewichten {gi / i = 1, 2, ... n} und der Konsequenzen mit dem Nutzen innerhalb des Zielkriteriums

126

Tabellen von entscheidungsträger-bezogenen einzelkriterien-verwerteten Alternativenbewertungen

Aggregation von mehreren Präferenzordnungen auf eine gemeinsame Präferenzordnung durch eine Entscheidungsregel Nutzwert-Tabelle der Alternativen

127

Die Vorgehensweise bei Nutzwertmodellen besteht aus folgenden Stufen:

1. Bestimmung der situationsrelevanten Ziele, bzw. Zielkriterien 2. Beschreibung der zielrelevanten Konsequenzen 3. Bewertung der Konsequenzen mit dem eindimensionalen Nutzen, d.h. Ermittlung des Konsequenzennutzens und Gewichtung der Zielkriterien. 4. Eventuelle Aggregation der Teilnutzen zu einem Gesamtnutzen bzw. zu einer Einzelbewertung der Alternativen. 5. Vergleich der Alternativen und Ermittlung der optimalen Alternative.

128

Die wesentlichen Probleme der Nutzwertanalyse liegen in

- der Auffindung der relevanten Zielkriterien, - der Bewertung der Kriterien mit den Gewichten und - der Wahl einer geeigneten Regel zur Aggregation der einzelnen Präferenzordnungen. Die Festlegung der Aggregationsregel und der Kriteriengewichte muss vor der Bewertung der in Frage kommenden Alternativen erfolgen.

129

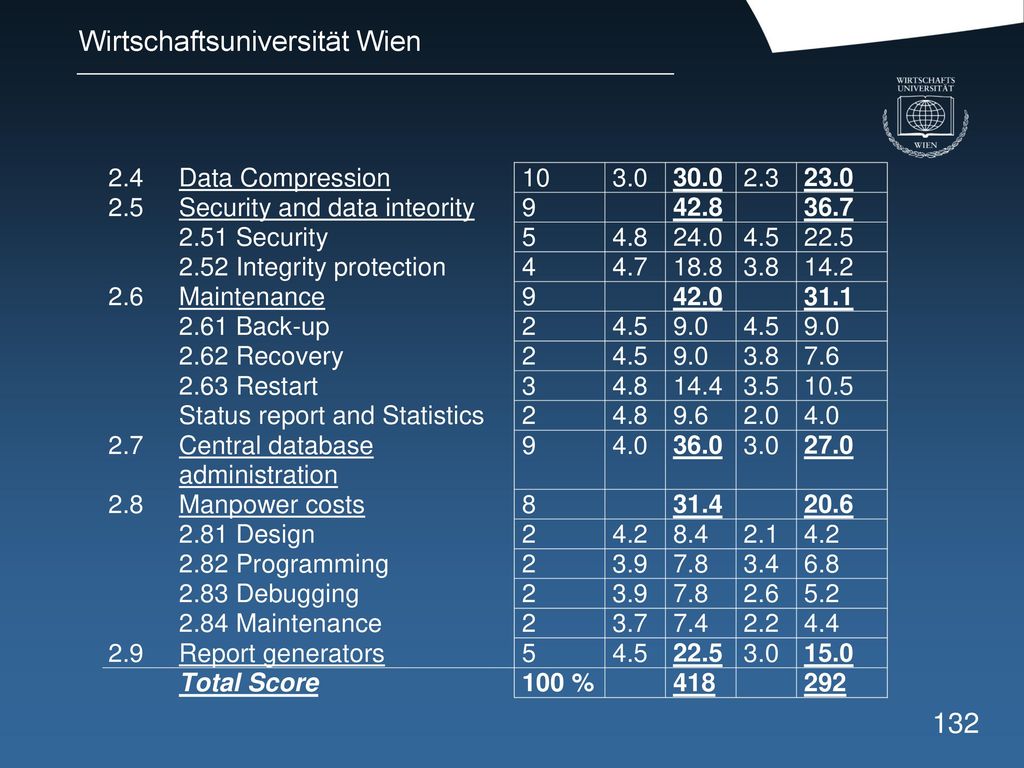

Qualitative and Quantitative Comparison of two database systems A and B

0 = Not available 1 = very poor, or very difficult 2 = poor or difficult 3 = average, acceptable 4 = good or easy 5 = very good or very easy

130

2. Other criteria in order of importance

133

Betriebswirtschaftliche Entscheidungsmodelle unter Gewissheit

Finanzmathematische Modelle der Investitionsrechnung Lineare und nicht-lineare Programmierungs- modelle Ganzzahlige Optimierung Dynamische Optimierung Lagerhaltung Netzplantechnik u.a.m. Entscheidungsmatrix z a1 u1 Entscheidungs- a2 u2 aufgabe: . . finde max. ui {i} an un (und wähle ai)

")

134

Bemerkung: A) Sind meist bei realen Problemen nur mehr mit Computer durchführbar. B) Obwohl in den meisten Fällen Algorithmen existieren, die in endlicher Zeit eine optimale Lösung finden, finden manche dieser Algorithmen eine Lösung in „vernünftiger“ Zeit. C) Vor Einsatz eines Algorithmus ist der Berechnungsaufwand festzustellen. Meist gibt es mehrere Algorithmen zur Lösung der Auswahlaufgabe, deren Berechnungsaufwand von der „Datenaugenblicklichkeit“ des tatsächlichen Berechnungsproblems abhängt.

Obwohl in den meisten Fällen Algorithmen existieren, die in endlicher Zeit eine optimale Lösung finden, finden manche dieser Algorithmen eine Lösung in „vernünftiger Zeit. C) Vor Einsatz eines Algorithmus ist der Berechnungsaufwand festzustellen. Meist gibt es mehrere Algorithmen zur Lösung der Auswahlaufgabe, deren Berechnungsaufwand von der „Datenaugenblicklichkeit des tatsächlichen Berechnungsproblems abhängt.")

135

Einführungsbeispiel:

Aufgabe: Sortiere eine endliche Menge von Aktionen nach ihrem Nutzen. Lösung: Es gibt viele Algorithmen zur Lösung. Einer hiervon lautet (U (I) ist eine Tabelle mit m Schlüsseleinträgen): Abschnitt Algorithmus A DO J = 2 TO m BY 1; I J - 1; Searchkey: = U (J); B DO WHILE ((Searchkey < U (I) Λ (I > 0)); C U (I + 1) U (I); I I - 1; D END; U (I + 1) Searchkey; END;

ist eine Tabelle mit m Schlüsseleinträgen): Abschnitt Algorithmus. A DO J = 2 TO m BY 1; I J - 1; Searchkey: = U (J); B DO WHILE ((Searchkey < U (I) Λ (I > 0)); C U (I + 1) U (I); I I - 1; D END; U (I + 1) Searchkey; END;")

136

Algorithmusindividuelle

Datenaugen- Jede Anordnungs- ungünstigste günstigste augenblick- permutation ist Anordnungs- Anordnungs lichkeiten gleich wahrschein- Permutation Permutation lich Abschnitte A m m - 1 m - 1 m2 - m m2 - m B ~ + m-1~0(m2) ~ ~ 0(m2) m - 1 m2 - m m2 - m C ~ ~ 0 D m m - 1 m - 1

~ ~ 0(m2) m m2 - m m2 - m. C ~ ~ 0. D m - 1 m - 1 m - 1.")

137

„Random-Access-Machine“-Modell (RAM Modell)

(1-Akk. ohne Befehlsmodifikation!) x x xn Eingabe Pro- r (Akkumulator) Befehls- gramm r1 register r2 Speicher y1 y Ausgabe

x1 x xn Eingabe. Pro- r0 (Akkumulator) Befehls- gramm r1. register r2. Speicher. y1 y Ausgabe.")

138

Operationen: Zeitbedarf der Operationen ca.

LOAD STORE ADD Operandenadresse 15 SUB (implizierter MULT Operand: Inhalt 30 DIV des Akkumulators) 80 READ lesen (1 Bandfeld ) WRITE schreiben JUMP JGTZERO Befehlsadresse 25 JZERO HALT (physisches Ende)

80. READ lesen. (1 Bandfeld ) WRITE schreiben. JUMP 15. JGTZERO Befehlsadresse 25. JZERO 25. HALT - (physisches Ende)")

139

Programm im RAM-Code K2 DC 2 KM DC „M“ (wird zu Beginn geladen) K-1 DC 1 U(1) DC - U(2) DC - zu sortierender Bereich . . . U(M) DC - J DC Speicherreservierung I DC für Arbeitsvariable SK DC 0 Speicherbedarf des Algorithmus

DC - J DC 0 Speicherreservierung. I DC 0 für Arbeitsvariable. SK DC 0. Speicherbedarf des Algorithmus.")

140

Fortran-Programm Subroutine B (U, M) Integer U (1), SK DO 6 J = 2,M A

I = J - 1 SK = U (J) 1 IF (SK - U (I)) 2, 5, 5 B 2 U (I+1) = U (I) I = I C IF (I) 6, 5, 1 5 U (I + 1) = SK 6 Continue D Return END Gesamtzeitbedarf ca.: m2 m + 20 4 Bei gleichwahrscheinlichen Anordnungspermutationen

1 IF (SK - U (I)) 2, 5, 5 B. 2 U (I+1) = U (I) I = I - 1 C. IF (I) 6, 5, 1. 5 U (I + 1) = SK. 6 Continue D. Return. END. Gesamtzeitbedarf ca.: m m Bei gleichwahrscheinlichen. Anordnungspermutationen.")

141

„Einstiegsteil“ Ausführungshäufigkeit

Zeit LOAD K2 1 STORE J 1 AFN LOAD J SUB K - 1 45 STORE J A LOAD U (J) STORE SK BRANCH LOAD SK 75 SUB U (I) B JZERO CHANGE JGTZERO CHANGE

STORE SK. BRANCH LOAD SK. 75 SUB U (I) B. JZERO CHANGE. JGTZERO CHANGE.")

142

LOAD U (I) STORE U (I + 1) LOAD I 115 SUB K - 1 C STORE I JGTZERO BRANCH JZERO CHANGE JUMP LOOP 20 CHANGE LOAD SK D LOOP LOAD J ADD K - 1 STORE J 110 LOAD M A SUB J JGTZERO ANF JZERO ANF RETURN END 1

143

Andere Algorithmen: Quicksort: Beispiel: Elemente < 7 2 < Ende 1. Phase Elemente > 7 „Erwartete Anzahl von Phasen: ~ 1,41 log n Vergleiche je Phase: < n Erwartete Anzahl der Vergleiche: 0 (n log n)

")

144

Ungünstigster Fall: 9 1 8 8 n - 1 Elemente je Block 4 4 3 3 2 2 1 9 Ende 1. Phase Erforderliche Anzahl von Vergleichen: n2 - n ~ ; d. h. 0 (n2) Operationen 2

Operationen. 2.")

145

(Speicherbedarf von Algorithmen) Einige Begriffe:

Theorie der Komplexität: befasst sich mit Grundfragen des Laufzeitverhaltens von Algorithmen (Speicherbedarf von Algorithmen) Einige Begriffe: Komplexität: Größe zur Beurteilung der Güte eines Algorithmus zur Lösung eines Problems. Wird als Funktion f des Arguments Problemgrößen angegeben: f (n) Problemgröße: Positive Zahl, die eine Eigenschaft einer konkreten Datensituation einer Problemstellung misst; Beispiel: Anzahl der Kanten in einem graphentheoretischen Problem. Anzahl der zu sortierenden Elemente in einem Sortierproblem. Größe der Matrix in einem LP-Problem. Größe der Matrix in einem Inversionsproblem. Exakt: Länge des Eingabewortes bei Turing-Maschine (die Problem löst!)

Einige Begriffe: Komplexität: Größe zur Beurteilung der Güte eines Algorithmus zur Lösung eines Problems. Wird als Funktion f des Arguments Problemgrößen angegeben: f (n) Problemgröße: Positive Zahl, die eine Eigenschaft einer konkreten Datensituation einer Problemstellung misst; Beispiel: Anzahl der Kanten in einem graphentheoretischen Problem. Anzahl der zu sortierenden Elemente in einem Sortierproblem. Größe der Matrix in einem LP-Problem. Größe der Matrix in einem Inversionsproblem. Exakt: Länge des Eingabewortes bei Turing-Maschine (die Problem löst!)")

146

Zwei Verhaltensmerkmale werden berücksichtigt:

Komplexität Zeitkomplexität: T (N) Speicherkomplexität: S (N) Ausführungszeit als Speicherbedarf bei Ausführung Funktion von N als Funktion von N

Speicherkomplexität: S (N) Ausführungszeit als Speicherbedarf bei Ausführung. Funktion von N als Funktion von N.")

147

Zwei Komplexitätsmaßstäbe bei der Messung von Komplexität

1. Logarithmisches Komplexitätskriterium (Beruht auf der Anzahl der erforderlichen Operationen per Bit bzw. auf dem Bit-Speicherumfang) Grundannahme: Zeitkomplexität einer Operation mit N ist eine lineare Funktion von log (N). Ebenso gilt diese Annahme für die Speicherkomplexität. 2. Uniformes Komplexitätskriterium Jede Operation erfordert 1 Zeiteinheit Jede Zahl kann in einer Speicherstelle gespeichert werden.

Grundannahme: Zeitkomplexität einer Operation mit N ist eine lineare Funktion von log (N). Ebenso gilt diese Annahme für die Speicherkomplexität. 2. Uniformes Komplexitätskriterium. Jede Operation erfordert 1 Zeiteinheit. Jede Zahl kann in einer Speicherstelle gespeichert werden.")

148

Beispiel: Berechnung der Funktion nn

Programm (AHO, HOPCROFT, ULLMANN) BEGIN Anzahl der Durchführungen READ r 1; IF r 1 < 0 THEN WRITE 0 ELSE BEGIN r 2 r 1; 1 r 3 r 1 - 1; WHILE r 3 > 0 DO; r 2 r 2 * r 1; n - 1 r 3 r 3 - 1; END; WRITE r 2;

BEGIN Anzahl der Durchführungen. READ r 1; IF r 1 < 0 THEN WRITE 0. ELSE. BEGIN. r 2 r 1; 1. r 3 r 1 - 1; WHILE r 3 > 0 DO; r 2 r 2 * r 1; n - 1. r 3 r 3 - 1; END; WRITE r 2;")

149

Komplexität des Programmes Uniformes Logarithm. Kriterium Kriterium

Zeitkompl. 0 (n) 0 (n2logn) Speicherkompl. 0 (1) 0 (nlogn) ~n Multiplikation 1 Speicherstelle f.d. Resultat n - 1 Σ log (ni) + log n = i=1 Σ (i + 1) log n = 0 (n2logn) log nn Anwendung: Zweckmäßigkeitsfrage. Größere Bedeutung: log. Kriterium.

0 (n2logn) Speicherkompl. 0 (1) 0 (nlogn) ~n Multiplikation 1 Speicherstelle. f.d. Resultat. n - 1. Σ log (ni) + log n = i=1. Σ (i + 1) log n = 0 (n2logn) log nn. Anwendung: Zweckmäßigkeitsfrage. Größere Bedeutung: log. Kriterium.")

150

Mehrband-Turingmaschine

Endliche Kontrollsteuerung K-Band

151

Mehrband-Turingmaschine ist ein 7-Tupel: (Q, T, I, δ, b, q0, qf)

1) Q = Menge von internen Zuständen 2) T = Menge von Bandsymbolen 3) I = Menge von Input-Symbolen (I < T) 4) b T - I ist das Leerzeichen 5) q0 = ist der Anfangszustand 6) qf = ist der Endzustand 7) δ = Nächster-Zug-Funktion; bildet Teilmenge Q x Tk in Q x (T x {L, R, S}k ab. D. h. es bildet ein Tupel aus (q, a1, a2, ..., ak) (ai Tiq Q) in (q‘, (a‘1, d1), (a‘2, d2), ..., (a‘k, dk)) (dj {L, R, S}) ab.

Q = Menge von internen Zuständen. 2) T = Menge von Bandsymbolen. 3) I = Menge von Input-Symbolen (I < T) 4) b T - I ist das Leerzeichen. 5) q0 = ist der Anfangszustand. 6) qf = ist der Endzustand. 7) δ = Nächster-Zug-Funktion; bildet Teilmenge. Q x Tk in Q x (T x {L, R, S}k ab. D. h. es bildet ein Tupel aus. (q, a1, a2, ..., ak) (ai Tiq Q) in. (q‘, (a‘1, d1), (a‘2, d2), ..., (a‘k, dk)) (dj {L, R, S}) ab.")

152

Arbeitsweise: Die Maschine befindet sich im Zustand q und liest a1 am 1. Band, a2 am 2. Band usw. Sie geht dann in den Zustand q‘, schreibt a‘1 am 1. Band und bewegt den S/L-Kopf gemäß d1; sie schreibt a2 am 2. Band und bewegt den S/L-Kopf gemäß d2 usw. Beispiel: 2-Band-TM die Palindrom auf Band 1 erkennt (nach Aho, Hopcroft, Ullman, „The Design“ ...)

")

153

Vorgangsweise: 1) q0 Anfangszustand Band b b Band 2 b b 2) Maschine schreibt spezielles Symbol X auf Band 2 und kopiert das Wort von Band 1 auf Band 2 q1 b b X b b

Maschine schreibt spezielles Symbol X auf Band 2 und kopiert das Wort von Band 1 auf Band 2. q b b . . X b b.")

154

3). Die Turingmaschine setzt Lesekopf von Band 2 zurück auf

3) Die Turingmaschine setzt Lesekopf von Band 2 zurück auf X und vergleicht Band 1 mit Band 2 zeichenweise: q2 b b X b

Die Turingmaschine setzt Lesekopf von Band 2 zurück auf X und vergleicht Band 1 mit Band 2 zeichenweise: q b b. X b.")

155

Definition der Maschine:

156

Beispiel: a1 a2 a3 = 0 1 0; qf = q5 (q , q0) l- (q1 010; xq1) l- (0q1 10, x0q1) l- (01q10, x01q1) l- (010q1, x010q1) l- (010q2, x01q20) l- (010q2, x0q210) l- (010q2, xq2010) l- (010q2, q2x010) l- (01q30, xq3010) l- (01q40, x0q410) l- (0q310, x0q310) l- (0q410, x01q40) l- (q3010, x01q30) l- (q4010, x010q4) l- (q5010, x010q5)

l- (010q2, x01q20) l- (010q2, x0q210) l- (010q2, xq2010) l- (010q2, q2x010) l- (01q30, xq3010) l- (01q40, x0q410) l- (0q310, x0q310) l- (0q410, x01q40) l- (q3010, x01q30) l- (q4010, x010q4) l- (q5010, x010q5)")

157

Turingmaschine gestattet 2 Interpretationsmöglichkeiten:

A) Sprach-Akzeptor B) Berechnungsautomat zur Berechnung der Funktion f

Sprach-Akzeptor. B) Berechnungsautomat zur Berechnung der Funktion f.")

158

Sätze zu RAM-Modell und Turing-Maschine

Satz: Ist L eine Sprache, die von einem RAM-Programm in der Zeitkomplexität f (n) verstanden wird, so wird sie von einer Turing- Maschine in einer Zeit verstanden, die in polynomialer Beziehung zu f (n) steht. f1 (n) und f2 (n) stehen zueinander in polynomialer Beziehung, wenn es zwei Polynome p1 (n), p2 (n) gibt, so dass: p2 (f1 (n)) > f2 (n) und p1 (f2 (n)) > f1 (n) gilt! (ohne Division und Multiplikation sogar CTM = 0 (f (n)2)) Beispiel: f1 (n) = 2n3 und f2 (n) = n6 stehen in polynomialer Beziehung zueinander, da für (n6 =) f2 (n) < (2n3)2(= 4n6) p2 (x) = x2 (2n3 =) f1 (n) < 2n6 p1 (x) = 2x

verstanden wird, so wird sie von einer Turing- Maschine in einer Zeit verstanden, die in polynomialer Beziehung zu f (n) steht. f1 (n) und f2 (n) stehen zueinander in polynomialer Beziehung, wenn es zwei Polynome p1 (n), p2 (n) gibt, so dass: p2 (f1 (n)) > f2 (n) und p1 (f2 (n)) > f1 (n) gilt! (ohne Division und Multiplikation sogar CTM = 0 (f (n)2)) Beispiel: f1 (n) = 2n3 und f2 (n) = n6 stehen in polynomialer Beziehung zueinander, da für. (n6 =) f2 (n) < (2n3)2(= 4n6) p2 (x) = x2. (2n3 =) f1 (n) < 2n6 p1 (x) = 2x.")

159

Nicht-deterministische Turing-Maschine

Definition: der Unterschied einer nicht-deterministischen TM zu einer deterministischen TM liegt in der Abbildung δ: δ : QxTk + (Qx (Tx {L, R, S})k) d. h. δ bildet in Teilmengen ab und ist daher mehrwertig!

k) d. h. δ bildet in Teilmengen ab und ist daher mehrwertig!")

160

Beispiel: Man ändere obiges Palindrombeispiel derart, dass gilt:

Reaktionen: Band 1 Band 2 Band 1 Band 2 Zustand und Übergang q0 0 b 0,S x,R q1 1,S x,R q1 1 b 1,S x,R q1 0,S x,R q0 b,S x,R q1 b b b,S b,S q0 1,S 1,L q1 (q0, 1, b) Führen u.U. nicht (1,S; x,R; q1) (0,S; x,R; q0) (b,S; x,R; q1) nicht zu Akzept! ========== Sinnvoll - führt zu Akzept

Führen u.U. nicht. (1,S; x,R; q1) (0,S; x,R; q0) (b,S; x,R; q1) nicht zu Akzept! ========== Sinnvoll - führt. zu Akzept.")

161

D. h. es genügt bei einer NDTM die Möglichkeit, bei richtiger Wahl eine Sprache akzeptieren zu können! Definition: Die Zeitkomplexität einer NDTM M ist T (n), wenn für jeden akzeptierten Input-String der Länge n eine Folge von Zügen, die zur Annahme in höchstens T (n) Zügen führt, existiert! Die Speicherkomplexität einer NDTM ist S (n), wenn es eine Zugfolge gibt, so dass nach höchstens S (n) unterschiedlichen Inputlesungen auf verschiedenen Feldern am Band das Eingabewort akzeptiert werden kann.

, wenn für jeden akzeptierten Input-String der Länge n eine Folge von Zügen, die zur Annahme in höchstens T (n) Zügen führt, existiert! Die Speicherkomplexität einer NDTM ist S (n), wenn es eine Zugfolge gibt, so dass nach höchstens S (n) unterschiedlichen Inputlesungen auf verschiedenen Feldern am Band das Eingabewort akzeptiert werden kann.")

162

Die Problemklassen P und NP

Definition: a) Wir bezeichnen die Menge aller Probleme (Sprachen), die von einer det.TM in polynomialer Zeit gelöst (akzeptiert) werden können, als Probleme in P. b) Wir bezeichnen die Menge aller Probleme (Sprachen), die nur von einer nicht-deterministischen TM in polynomialer Zeit gelöst (akzeptiert) werden können als Problem in NP.

Wir bezeichnen die Menge aller Probleme (Sprachen), die von einer det.TM in polynomialer Zeit gelöst (akzeptiert) werden können, als Probleme in P. b) Wir bezeichnen die Menge aller Probleme (Sprachen), die nur von einer nicht-deterministischen TM in polynomialer Zeit gelöst (akzeptiert) werden können als Problem in NP.")

163

Satz:. Eine nicht-deterministische TM lässt sich von einer DTM in

Satz: Eine nicht-deterministische TM lässt sich von einer DTM in 0DTM(cT(n)) simulieren, wenn die Zeitkomplexität auf den NDTM T(n) war (milde Beschränkungen sind erforderlich). Satz: Eine nicht-deterministische TM lässt sich von einer DTM in der Speicherkomplexität 0DTM(S(n2) simulieren, wenn S (n) die Speicherkomplexiät auf der NDTM war (milde Beschränkungen ähnlich zu oben!).

) simulieren, wenn die Zeitkomplexität auf den. NDTM T(n) war (milde Beschränkungen sind erforderlich). Satz: Eine nicht-deterministische TM lässt sich von einer DTM in der Speicherkomplexität 0DTM(S(n2) simulieren, wenn S (n) die Speicherkomplexiät auf der NDTM war (milde Beschränkungen ähnlich zu oben!).")

164

Korollar: A) Algorithmen, die von NDTM in polynomialer Zeit T(n) ausgeführt werden können, können von DTM in der Zeit 0(cT(n)) - also in exponentieller Zeit - ausgeführt werden. B) Der Speicherbedarf S (n) bleibt bei der Simulation im polynomialen Bereich, wenn er zuvor polynomial war. Definition: Ist ein Problem p NP und können Probleme pi (i = 1, 2, ...) derart umgeformt werden, dass die Probleme pi nach Umformung mit dem Lösungsalgorithmus von p gelöst werden können, so heißen p, pi(i = 1, 2, ....) NP- vollständig! Bemerkung: Es gibt Probleme in NP die nicht NP-vollständig sind!

Algorithmen, die von NDTM in polynomialer Zeit T(n) ausgeführt werden können, können von DTM in der Zeit 0(cT(n)) - also in exponentieller Zeit - ausgeführt werden. B) Der Speicherbedarf S (n) bleibt bei der Simulation im polynomialen Bereich, wenn er zuvor polynomial war. Definition: Ist ein Problem p NP und können Probleme. pi (i = 1, 2, ...) derart umgeformt werden, dass die Probleme pi nach Umformung mit dem Lösungsalgorithmus von p gelöst werden können, so heißen p, pi(i = 1, 2, ....) NP- vollständig! Bemerkung: Es gibt Probleme in NP die nicht NP-vollständig sind!")

165

co NP Problem der zusammen- P

Problemklassen: I) Nur Zeitkomplexität Beweisbar unlösbare Probleme: Halteprobleme von TM Beweisbar NP-schwere Probleme Ja-nein-Probleme, NP-vollständige deren Komplementärprobleme Probleme in NP sind!! NP co NP Problem der zusammen- gesetzten Zahlen P

Nur Zeitkomplexität. Beweisbar unlösbare Probleme: Halteprobleme von TM. Beweisbar NP-schwere Probleme. Ja-nein-Probleme, NP-vollständige. deren Komplementärprobleme Probleme. in NP sind!! NP. co NP Problem der zusammen- gesetzten Zahlen. P.")

166

NP-Zeit P-Zeit II) Zeit- und Speicherkomplexität

Nicht-endlicher Speicher Nicht-polynomiale Speicherkomplexität Polynomiale Speicherkomplexität NP-Zeit P-Zeit

167

Probleme in P: Matrixmultiplikation 0 (n2.71) - 0 (n3) mult. Sortierprobleme (0 (nlogn) - 0 (n3)) Auffinden des nächsten Paares (0 (n2) - 0 (n)) Minimal Spannender Baum (Minimalgerüst) Eulerscher Graph (0 (cn) - 0 (n))

- 0 (n)) Minimal Spannender Baum (Minimalgerüst) Eulerscher Graph (0 (cn) - 0 (n))")

168

NP-vollständige Probleme:

Probleme in NP: NP-vollständige Probleme: Dynamische Programmierung Ganzzahlige Programmierung Travelling-Salesman-Probleme Cluster-Probleme Hamiltonscher Kreis Einige Scheduling-Algorithmen Knapsack-Problem Quadratisches Zuordnungsproblem SET-Covering-Problem Probleme in NP und nicht NP-vollständig Das Problem, ob eine Zahl p eine Primzahl ist.

169

1012 1011 1010 109 108 107 106 105 104 103 102 101 100 nn ni 2n n3 + n2 + n + 1 n2 + n + 1 n + 1 n

170

Approximative Algorithmen: I = Problemdaten

Opt (I) = Optimallösungswert A (I) = Wert der Zielfunktion bei approximativer Lösung 1) Approximation der Optimallösung durch Approximation im Zielfunktionswert: Opt (I) - A (I) Maximierungsproblem: minimiere (= s) Opt (I) (Minimierungsproblem analog!) Es ist also Konvergenz im Zielfunktionswert erwünscht, d.h. lim s T (n) S (n)

= Optimallösungswert. A (I) = Wert der Zielfunktion bei. approximativer Lösung. 1) Approximation der Optimallösung durch Approximation im Zielfunktionswert: Opt (I) - A (I) Maximierungsproblem: minimiere (= s) Opt (I) (Minimierungsproblem analog!) Es ist also Konvergenz im Zielfunktionswert erwünscht, d.h. lim s 0. T (n) S (n)")

171

2). Approximation der Optimallösung durch Auffinden der optimalen

2) Approximation der Optimallösung durch Auffinden der optimalen Lösung mit einer gewissen Wahrscheinlichkeit: Maximiere: W (A (I) = opt (I)) Es ist also Konvergenz in der Wahrscheinlichkeit erwünscht, d.h. lim W (A (I) = opt (I)) T (n) S (n) 3) Mischform aus 1) und 2) Maximiere W (s 0) für jeden Wert des Paares (T (n), S (n))

Approximation der Optimallösung durch Auffinden der optimalen Lösung mit einer gewissen Wahrscheinlichkeit: Maximiere: W (A (I) = opt (I)) Es ist also Konvergenz in der Wahrscheinlichkeit erwünscht, d.h. lim W (A (I) = opt (I)) 1. T (n) S (n) 3) Mischform aus 1) und 2) Maximiere W (s 0) für jeden Wert des Paares (T (n), S (n))")

172

Approximative Algorithmen vom 1. Typ

A) s-approximative Verfahren opt (I) - A (I) Offenbar gilt: 0 < (= s) < 1. opt (I) Definition: Unter einem s-approximativen Verfahren versteht man ein Verfahren mit der Eigenschaft, dass für jeden Input I des Problems gilt: < s Definition: Eine Schranke heißt eng, wenn zu jedem ε > 0 ein I derart existiert, dass + ε > s

s-approximative Verfahren. opt (I) - A (I) Offenbar gilt: 0 < (= s) < 1. opt (I) Definition: Unter einem s-approximativen Verfahren versteht man ein Verfahren mit der Eigenschaft, dass für jeden Input I des Problems gilt: < s. Definition: Eine Schranke heißt eng, wenn zu jedem ε > 0 ein I derart existiert, dass. + ε > s.")

173

Beispiel Rucksackproblem:

n Maximiere z = Σ ci xi unter der Nebenbedingung: i = 1 Σ ai xi < b; (xi > 0 und ganzzahlig) Es gelte b, ai, ci > 0 und ai < b.

Es gelte b, ai, ci > 0 und ai < b.")

174

Heuristischer Algorithmus A:

Es gelte c1/ a1 > c2/ a2 > > cn/ an V A ALG X (N, B: Globale Var.) [1] I S 0 [2] LOOP: I I + 1 [3] X [I] L (B - S) : A [I] [4] S S + A [I] X [I] [5] (I < N) / LOOP V Bemerkung: Man packt jene Objekte in größtmöglicher Anzahl in den Rucksack, deren Wert je Gewichtseinheit maximal ist; (Anzahl des i-ten Objekts = x) Rucksack: Wert: L1 L2 L Ln Objekte: O O O O Gew. a1 a2 a3 an

[1] I S 0. [2] LOOP: I I + 1. [3] X [I] L (B - S) : A [I] [4] S S + A [I] X [I] [5] (I < N) / LOOP. V. Bemerkung: Man packt jene Objekte in größtmöglicher Anzahl in den Rucksack, deren Wert je Gewichtseinheit maximal ist; (Anzahl des i-ten Objekts = x) Rucksack: Wert: L1 L2 L3 Ln. Objekte: O O O O. Gew. a1 a2 a3 an.")

175

Satz: der Algorithmus ALG ist ein ½- approximatives Verfahren.

dissl: Bis hierher wurde korrigiert. 19/01/04 Satz: der Algorithmus ALG ist ein ½- approximatives Verfahren. Begründung: b Offenbar gilt: opt (I) < c1 —; a1 c1 [—] < A (I); b b [—] b - [—] a1 opt (I) - A (I) A (I) a a b/2 Also = < = < = 1/2 opt (I) opt (I) b b b — b/2 Bemerkung: Die Schranke ist eng. b Beispiel: Für n = 2; c1 = p + 2; a1 = p + 1; c2 = a2 = p > 3 und b = 2p gilt: opt (I) - A (I) p p - 2 = ; jedoch gilt lim = 1/2 opt (I) p p p

< c1 —; a1. c1 [—] < A (I); b b. [—] b - [—] a1. opt (I) - A (I) A (I) a1 a1 b/2. Also = 1 - < 1 - = < = 1/2. opt (I) opt (I) b b b. — b/2. Bemerkung: Die Schranke ist eng. b. Beispiel: Für n = 2; c1 = p + 2; a1 = p + 1; c2 = a2 = p > 3 und b = 2p. gilt: opt (I) - A (I) p - 2 p - 2. = ; jedoch gilt lim = 1/2. opt (I) 2p 2p. p")

176

Approximationsschemata

Definition: Sei p ein diskretes Optimierungsproblem und existiert zu jedem ε > 0 ein polynomial beschränktes ε-approximatives Verfahren A (ε) das p löst, so heißt die Familie von Verfahren {A (ε) | ε > 0} (polynomial beschränktes) Approximationsschema Beispiel: binäres Rucksackproblem: (es darf höchstens 1 Stück einer Art hineingepackt werden, d. h. xi {0, 1}.) Sahni zeigt, dass hierfür ein polynomial beschränktes Approximationsschema existiert, dessen Zeitkomplexität mit seiner Güte „ε“ EXPONENTIELL wächst.

das p löst, so heißt die Familie von Verfahren. {A (ε) | ε > 0} (polynomial beschränktes) Approximationsschema. Beispiel: binäres Rucksackproblem: (es darf höchstens 1 Stück einer Art hineingepackt werden, d. h. xi {0, 1}.) Sahni zeigt, dass hierfür ein polynomial beschränktes Approximationsschema existiert, dessen Zeitkomplexität mit seiner Güte „ε EXPONENTIELL wächst.")

177

Definition:. ein approximatives Verfahren, dessen Rechenaufwand

Definition: ein approximatives Verfahren, dessen Rechenaufwand durch ein Polynom, welches die „Länge“ des Inputs und die Approximationsgüte als Argument besitzt, beschränkt ist, heißt gleichmäßig polynomial beschränktes Approximationsschema! Bemerkung: Für spezielle Varianten des Rucksackproblems gibt es ein gleichmäßig polynomial beschränktes Approximationsschema (Beweis: Sahni)

")

178

Travelling-Salesman-Problem

180

N. Christofides-Algorithmus ((s = 1,5); 0 (n³))

; 0 (n³))")

181

Approx. Algorithmus: (Probabilistisches Approximationsschema)

Vorausgesetzt: t (n) sei eine Funktion: t : N R+, derart, dass A. T (N) log2 log2 n n B. für alle n sei — ein Quadrat einer Zahl ε N. t

sei eine Funktion: t : N R+, derart, dass. A. T (N) log2 log2 n. n. B. für alle n sei — ein Quadrat einer Zahl ε N. t.")

182

Karps Algorithmus: 1. Teile das Einheitsquadrat in ein regelmäßiges Gitter aus t (n) n/T (n) (= N/log2 log2 N) Teilquadraten mit der Seitenlänge n 2. Unter Verwendung eines dynamischen Programmierungs- algorithmus (nach Karp 0 (m2m) bei m Orten) werde eine optimale Tour für die Menge von Punkten im Subquadrat ermittelt: (n/log2 log2 n) Quadrate mit jeweils „ungefähr“ log2 log2 n Orten; also ~ 0 ((n/(log2 log2 n)) (log2 log2 n) log2 n) = 0 (n log2 n) Berechnungen. 3. A) Jede der n/t (n) Subtouren werde als Punkt betrachtet. (Als Distanz zwischen zwei „Punkten“ in P1 und P2 werde die „kürzeste“ Distanz zwischen irgendzwei Punkten in P1 und P2 gewählt; Komplexität: 0 ((n/log2 log2 n) log2 log2 n) = 0 (n). B) Konstruiere ein Minimalgerüst, dass die Subtouren verbindet (Komplexität: 0 ((n/log2 log2 n) log log (n/ log2 log2 n)) < < 0 (n log log n)

(= N/log2 log2 N) Teilquadraten mit der Seitenlänge n. 2. Unter Verwendung eines dynamischen Programmierungs- algorithmus (nach Karp 0 (m2m) bei m Orten) werde eine optimale Tour für die Menge von Punkten im Subquadrat ermittelt: (n/log2 log2 n) Quadrate mit jeweils „ungefähr log2 log2 n Orten; also ~ 0 ((n/(log2 log2 n)) (log2 log2 n) log2 n) = 0 (n log2 n) Berechnungen. 3. A) Jede der n/t (n) Subtouren werde als Punkt betrachtet. (Als Distanz zwischen zwei „Punkten in P1 und P2 werde die „kürzeste Distanz zwischen irgendzwei Punkten in P1 und P2 gewählt; Komplexität: 0 ((n/log2 log2 n) log2 log2 n) = 0 (n). B) Konstruiere ein Minimalgerüst, dass die Subtouren verbindet (Komplexität: 0 ((n/log2 log2 n) log log (n/ log2 log2 n)) < < 0 (n log log n)")

183

4. Konstruiere einen geschlossenen Weg W, der jede Subtour genau

4. Konstruiere einen geschlossenen Weg W, der jede Subtour genau 1 mal durchläuft und jede Kante des Baumes 2 mal. W ist die gesuchte Lösung. Satz von Karp: Sei I ein T-S-Problem mit zufällig (gleichverteilten) Orten im Quader Q. Obiger Algorithmus findet eine mit dem Faktor (1 + ε) (ε > 0) garantiert „fast überall“ optimale Lösung in der Zeit 0 (n log n). Bemerkung: Der Satz von Karp basiert auf einem Theorem von Beardwood, J., Et Al. (1959), dass der Minimalumfang eines Polygons mit n Ecken, die „zufällig“ im ebenen Quadrat Q gewählt wurden, innerhalb von ε „fast überall“ um (C n A)0,5 liegt. (A = Fläche von Q; n = Anzahl der Ecken; lim c = 0,75). n (N = 1000; A = 1; (C N A)0,5 ~ 27)

Orten im Quader Q. Obiger Algorithmus findet eine mit dem Faktor (1 + ε) (ε > 0) garantiert „fast überall optimale Lösung in der Zeit 0 (n log n). Bemerkung: Der Satz von Karp basiert auf einem Theorem von Beardwood, J., Et Al. (1959), dass der Minimalumfang eines Polygons mit n Ecken, die „zufällig im ebenen Quadrat Q gewählt wurden, innerhalb von ε „fast überall um (C n A)0,5 liegt. (A = Fläche von Q; n = Anzahl der Ecken; lim c = 0,75). n (N = 1000; A = 1; (C N A)0,5 ~ 27)")

184

Weg des Karp‘schen Algorithmus

(Euklid‘sches 52-Städte Problem) 1) t ~ log2 log2 52 ~ 2,51 ~ 3 n 3) — = 14; kein perfektes Quadrat n/t sei 16 oder 9. t Wir wählen n/t = 9; folglich t = 5,7. 4) Einheitsquader wird in 9 Quader mit der Seitenlänge: 5) Ermittle optimale Rundreisen in den Quadr. (dyn. Progr.) 6) Ermittle ein MINIMALGERÜST (mit „nächsten“ Punkten).

1) t ~ log2 log2 52 ~ 2,51 ~ 3. n. 3) — = 14; kein perfektes Quadrat n/t sei 16 oder 9. t. Wir wählen n/t = 9; folglich t = 5,7. 4) Einheitsquader wird in 9 Quader mit der Seitenlänge: 5) Ermittle optimale Rundreisen in den Quadr. (dyn. Progr.) 6) Ermittle ein MINIMALGERÜST (mit „nächsten Punkten).")

185

Zeitkomplexität: 0 (n log2 n)

Lösungsgüte: „Fast überall“ für ε > 0 innerhalb (1 + ε) x Opt.

x Opt.")

186

P = Mengensystem von berechenbaren Problemen

I. Begriffe P = Mengensystem von berechenbaren Problemen P = ein berechenbares Problem p = Problemstellung eines berechenbaren Problems P Es gilt daher: P P und p P

187

Problemgröße eines berechenbaren Problems:

Es gibt eine Funktion, die die Menge der Problemstellungen in die Menge der positiven ganzen Zahlen abbildet: g : P N+ Der Wert g (p) = n heiße Größe der Problemstellung p. Bemerkung: P kann in disjunkte Teilmengen PN zerlegt werden; es gelte: Pn = {p p P und g (p) = N} Weiteres gilt: U Pn = P N