Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Abb. 6-1 PM: Wie beobachten und beurteilen Unternehmen ihre strategischen Initiativen? Wie bilden sich strategische Initiativen in Unternehmen? Wie positionieren sich Unternehmen gegenüber ihren Anspruchsgruppen? (Aussenverhältnis) Wie werden strategische Initiativen in Unternehmen wirksam und verändern sie? Wie organisieren Unternehmen ihre Wertschöpfung? (Innenverhältnis) Initiierung Positionierung WertschöpfungVeränderung Genese Wirksamkeit Prozess (Wie?) Inhalt (Was?) Performance Messung Wie wollen wir strategische Initiativen und/oder ihren Kontext im Unternehmen gestalten? Wie wollen wir das Unternehmen gegenüber seinen Anspruchsgruppen positionieren? (Aussenverhältnis) Wie wollen wir strategische Initiativen wirksam werden lassen und das Unternehmen verändern? Wie wollen wir die Wertschöpfung des Unternehmens gestalten? (Innenverhältnis) PM: Wie wollen wir die strategischen Initiativen des Unternehmens beobachten und beurteilen? Reflexion Gestaltung Müller-Stewens/Lechner 2011

Wie werden strategische Initiativen in Unternehmen wirksam und verändern sie. Wie organisieren Unternehmen ihre Wertschöpfung. (Innenverhältnis) Initiierung Positionierung WertschöpfungVeränderung Genese Wirksamkeit Prozess (Wie ) Inhalt (Was ) Performance Messung Wie wollen wir strategische Initiativen und/oder ihren Kontext im Unternehmen gestalten. Wie wollen wir das Unternehmen gegenüber seinen Anspruchsgruppen positionieren. (Aussenverhältnis) Wie wollen wir strategische Initiativen wirksam werden lassen und das Unternehmen verändern. Wie wollen wir die Wertschöpfung des Unternehmens gestalten. (Innenverhältnis) PM: Wie wollen wir die strategischen Initiativen des Unternehmens beobachten und beurteilen. Reflexion Gestaltung Müller-Stewens/Lechner")

2

Abb. 6-2 6.3.1 Evolution Kontext, Richtung 6.3.2 Ausgewählte SPMS Balanced Scorecard Performance Pyramide Performance Prisma EFQM-Modell Intellectual Capital Performance-Messung im GMN 6.3 Strategische Performance Measurement Systeme 6.1.1 Kontrolltheorie Kontrollmechanismen Formalisierungsgrad Levers of Control Framework 6.1.2 Prinzipal-Agent-Theorie 6.1.3 Verhaltenstheorie 6.1.4 Stakeholder-Theorie 6.2.1 Ziele der Performance Wertorientiertes Management Ergänzende Ansätze 6.2.2 Funktionen Kontrollfunktion Steuerungsfunktion Motivationsfunktion Lernfunktion 6.2.3 Herausforderungen 6.2 Ziele, Funktionen und Herausforderungen 6.4.1 Finanzielle Kennzahlen Rechnungslegungsorientierte Kennzahlen Wertorientierte Kennzahlen Realoptionen 6.2.4 Nicht-finanzielle Kennzahlen Markt & Kunden Prozesse Mitarbeiter & Fähigkeiten 6.4 Wichtige Kennzahlen 6.1 Reflexion: Theoretische Grundlagen Müller-Stewens/Lechner 2011

3

Abb. 6-3 KontrolltheoriePrinzipal-Agent- Theorie Verhaltenstheorie Intellektuelle Wurzeln Kernaussagen Kritik Stakeholder- Theorie Beer, Anthony, Ashby, Sitkin Cardinal ursprünglicher Schwerpunkt auf Vergangenheitsorientierung Input-, Output- und Verhaltenskontrolle sind wesentliche Kontroll- mechanismen Diagnostische und interaktive Kontrollsysteme werden durch das Werte- und Abgrenzungssystem ergänzt. Jensen, Meckling, Ross Informationsasymmetrien und unterschiedliche Interessen führen zum Prinzipal-Agent-Problem Kontrolle und Anreize sollen Interessengleichheit herstellen Fokussierung auf Vertragsgestaltung Vernachlässigung von Problemen bei der Vertragsumsetzung Geht von einer einseitigen Beziehung und unter- schiedlichen Interessen aus Cyert, March Entscheidungen sind begrenzt rational Unternehmen sind zielorientierte Einheit mit Entscheidungsprozessen, die auf Feedback reagieren, um Probleme zu lösen Organisationales Lernen ist mehr als das reine Anpassen nach Feed-back Keine Performance- Orientierung Freeman Unternehmen haben Fürsorgepflichten für alle Anspruchsgruppen, nicht nur für die Anteilseigner Gleichbehandlung aller Stakeholder Förderung von Opportunismus Müller-Stewens/Lechner 2011

4

Abb. 6-4 Müller-Stewens/Lechner 2011

5

Führerschaft in Qualität und Zuverlässigkeit Verbesserung der operativen Qualität und Effizienz Kunden- perspektive Ausbau der Kundenbeziehungen mit margenträchtigen Kunden Beschleunigung der Produktinnovation Prozess- perspektive Erbringen von Produkten und Dienstleistungen mit Kundennutzen Einführung neuer, innovativer Produkte Verbesserung der Effektivität und Effizienz der Supply Chain Verbesserung der Qualität, Kosten und Flexibilität operativer Prozesse Verbesserung der Kundenprofitabilität Ausbau Vertriebskanäle, Angebot und Märkte Ausbau und Erhalten von engen Kundenbeziehungen Herausragende Technologie- und Produktentwicklung Erkennen von neuen Opportunitäten im Markt Förderung einer leistungsstarken Unternehmenskultur Lernen & Wachstums- perspektive Aufbau und Ausbau strategisch wichtiger Fähigkeiten und Wissen Entwicklung einer umsetzungsorientierten Unternehmenskultur Förderung und Einforderung von ständigem Lernen und Wissensaustausch Finanzielle Perspektive Verbesserung der Produktivität Steigerung der Umsätze in bestehenden Märkten Steigerung der Umsätze mit neuen Produkten Verbesserung der Kapitalrentabilität (ROCE) Vision: Bis 2013 Marktführer in unserer Branche Müller-Stewens/Lechner 2011

Vision: Bis 2013 Marktführer in unserer Branche Müller-Stewens/Lechner 2011")

6

Finanzielle Perspektive Kunden- Perspektive Prozess Perspektive Lernen und Wachstum 1. Steigerung des Ertrags 2. Umsatzwachstum 3. Risikodiversifikation Ziele/StrategienPerformance-TreiberMessgrössen 4. Verringerung des Alt- Kundenbestandes aufhalten 5. Akquisition von privaten Festnetzkunden 6. Marktpräsenz steigern 7. Verbesserter Reklamations- prozess durch Call-Center 8. Cross-Selling von Diensten 9. Werbeaktionen (Events, TV) 10. Training der Call-Centers 11. Integrierte Funk/Festnetzdienste 12. Wissenstransfer von Partnern 13. Motivation sichern Mix der Erträge Nutzung kosten- günstiger Absatzwege Verteilung der Geschäftsrisiken EBIT % Wachstumsrate im Festnetz zum Gesamtumsatz Risk share per service line Qualität der Kundenbeziehung Diensteigenschaften Image Turnrate (in% vom Weggang) Anzahl Neukunden zu Altkunden Umfrageindex Qualität Kosten Zeit Anzahl angesprochener Kunden % Dauer von Störungs- behebungen % Volumen des Cross Selling Responseindex auf Werbung Qualifikation Informations- verfügbarkeit Motivation Innovation Anzahl Schulungstage Eintragungen in „Wissensbank” MA-Zufriedenheitsindex Anzahl Verbesserungs vorschläge „Hit-Prämien”, Fun-Events Kaplan/Norton 1997

10. Training der Call-Centers 11. Integrierte Funk/Festnetzdienste 12. Wissenstransfer von Partnern 13. Motivation sichern Mix der Erträge Nutzung kosten- günstiger Absatzwege Verteilung der Geschäftsrisiken EBIT % Wachstumsrate im Festnetz zum Gesamtumsatz Risk share per service line Qualität der Kundenbeziehung Diensteigenschaften Image Turnrate (in% vom Weggang) Anzahl Neukunden zu Altkunden Umfrageindex Qualität Kosten Zeit Anzahl angesprochener Kunden % Dauer von Störungs- behebungen % Volumen des Cross Selling Responseindex auf Werbung Qualifikation Informations- verfügbarkeit Motivation Innovation Anzahl Schulungstage Eintragungen in „Wissensbank MA-Zufriedenheitsindex Anzahl Verbesserungs vorschläge „Hit-Prämien , Fun-Events Kaplan/Norton")

7

Abb. 6-7 Unternehmens- vision MarktFinanzen Kunden- zufriedenheit FlexibilitätProduktivität Qualität Liefer- verfügbarbeit Durch laufzeiten Kosten Ziele Leistungs- Indikatoren Geschäfts- einheiten Prozess- ebene Abteilungen Operatives Geschäft Externe Effektivität Interne Effizienez KundenKapitalgeber Lynch/Cross 1995

8

Abb. 6-8 Neely 2002

9

Abb. 6-9 Ergebnisse 500 Punkte (50%) Führung (10%) Mitarbeiter- orientierung (9%) Politik und Strategie (8%) Ressourcen (9%) Prozesse (14%) Mitarbeiter- zufrieden- heit (9%) Kunden- zufrieden- heit (20%) Gesellsch. Verantw./ Image (6%) Geschäfts- ergebnisse (15%) Befähiger 500 Punkte (50%) Innovation und Lernen EFQM 1997

Führung (10%) Mitarbeiter- orientierung (9%) Politik und Strategie (8%) Ressourcen (9%) Prozesse (14%) Mitarbeiter- zufrieden- heit (9%) Kunden- zufrieden- heit (20%) Gesellsch. Verantw./ Image (6%) Geschäfts- ergebnisse (15%) Befähiger 500 Punkte (50%) Innovation und Lernen EFQM")

10

Abb. 6-10 Number of new products Premium from new products Portion of graphical interface activitites Renewal & Development Capital Number of IT development hours IT/Admin. expenses Financial Capital Premium income Gross contribution Total expenses Return on net assets Adminstr. expense ratio Asset value Risk proportion Cash Flow per product line Human Capital Number of employees Decision support index Number of training days Empowerment index Process Capital Average response time Discontinued calls Average handling time for completed cases Average length of unmatched payments Portion of all iniquiries handled Number of payments via GUL Number of failed datafiles Customer capital Satisfied customer index New sales Market share premium Customer barometer Sales efforts (new customers) Satisfied distributors SKANDIA Report 1997

Satisfied distributors SKANDIA Report")

11

Abb. 6-11 Strukturkapital Prozess Systeme Kultur Problem Definition Problem Lösung Innovation Flexibilität Technische Kompetenz Kompetenz Generalisten Know how Spezialisten Know how "Underwriter" "Claims" "Risk Engineering" Sozialkompetenz Teamarbeit Leadership Intellektuelle Agilität Humankapital Einstellung Hohe Motivation Verhalten Interne Beziehungs- strukturen Externe Beziehungs- strukturen Sozialkapital Intellektuelles Kapital Müller-Stewens/Lechner 2011

12

Abb. 6-12 Führungsarbeit Feedback GMN- Audit GMN- Scorecard KonzeptUmsetzung Financial Controlling Ergebnis Müller-Stewens/Lechner 2011

13

Abb. 6-13 Initiierung 4.0 Positionierung 5.25 Veränderung 2.25 Wertschöpfung 5.25 PM 4.25 Audit der Konzepte Scorecard der Umsetzung Umsatzwachstum: 6,1% (Soll: 8%) 3,0 Controlling der Finanzergebnisse 3.8 (20%) Initiierung 2.0 Positionierung 2.8 Veränderung 1.8 Wertschöpfung 2.7 PM 1.0 2.1 (30%) 3,2 (50%) 3.1 Soll für laufendes Jahr: 3.5 Vorjahr: 2.3 Legende: Skala:1-6 (6=beste Bewertung) Bewertung 1.0 - 2.4 Bewertung 2.5 - 4.4 Bewertung 4.5 - 6.0 RONA: 14,0 % (Soll: 15,5%) 3,4 Müller-Stewens/Lechner 2011

3,0 Controlling der Finanzergebnisse 3.8 (20%) Initiierung 2.0 Positionierung 2.8 Veränderung 1.8 Wertschöpfung 2.7 PM (30%) 3,2 (50%) 3.1 Soll für laufendes Jahr: 3.5 Vorjahr: 2.3 Legende: Skala:1-6 (6=beste Bewertung) Bewertung Bewertung Bewertung RONA: 14,0 % (Soll: 15,5%) 3,4 Müller-Stewens/Lechner")

14

Abb. 6-14: Audit Scala nicht existent rudimentär "basics" “state of the art" eigener Weg "leading edge" 1 2 3 4 5 6 Es hat sich unreflektiert ein bestimmtes Muster eingependelt ++ Eine explizite, konzeptionelle Bearbeitung der Felder erfolgt nicht ++ Die Anforderungen des operativen Geschäftes dominieren Denken und Handeln ++ Rein intuitive Herangehensweise Aufbauend auf dem State of the Art hat man eine eigenständige Vorgehensweise entwickelt und lebt sie ++ Man wird den Besonderheiten der jeweiligen Situation gut gerecht ++ Innovatives Verhalten wird angestrebt und teilweise realisiert Die grundlegendsten Arbeitsschritte werden durchgeführt ++ Man tut das Notwendigste ++ Vernetzung im Ansatz erkennbar ++ Keine Eigenständigkeit ++ Geringer Stellenwert konzeptioneller Arbeit "Mainstream" ++ Man verfügt über eine in sich konsistente Vorgehensweise, die die wichtigsten Arbeitsfelder abdeckt ++ Man kennt die Vorgehensweise anderer Unternehmen und hat sie untersucht ++ Reflektion des eigenen Stils vorhanden Wichtige Arbeitsfelder werden im Ansatz bearbeitet ++ Orientierung an einzelnen Konzepten ++ Einzelne Aktivitäten werden wenig zusammenhängend ausgeübt ++ Kein roter Faden erkennbar ++ Kaum Reflektion Anerkannte Spitzenposition ++ Auf Basis einer gut eingespielten, eigenen Vorgehensweise experimentiert man mit neuen Ansätzen bzw. entwickelt sie zielgerichtet für die eigenen Bedürfnisse ++ Hohe Dynamik ++ Ausgeprägte Reflektion Müller-Stewens/Lechner 2011

15

Abb. 6-15: Audit-Kriterien-Struktur InitiierungPositionierungWertschöpfungVeränderungPerformance Logik Kräfte Interaktion Systematik Kopplung Beteiligte Verhalten Systematik Köhärenz Robustheit Fit Systematik Konfiguration Ressourcenallok. Vernetzung Systematik Timing Rollenverteilung Reorganisation Systematik Ausgewogenheit Verortung Impact Systematik Müller-Stewens/Lechner 2011

16

Abb. 6-16 Plan-GuV Plan-Kapitalflussrechnung Plan-Bilanz: AktivaPlan-Bilanz: Passiva Erlöse Aufwand Periode 1Periode 2 Ergebnis +2000 -1600 +400 Zugang Forderung Abgang Forderung Periode 1Periode 2 Forderungen +2000 -2000 0 Zugang Verbindlichkeit Abgang Verbindlichkeit Periode 1Periode 2 Verbindlichkeiten +1600 0 -1600 0 Einzahlungen Forderungen Bezahlung Verbindlichkeit Periode 1Periode 2 Cash Flow +2000 -1600 +2000 Finanzbedarf/-überschuss -1600+400 Müller-Stewens/Lechner 2011

17

Abb. 6-17 Operatives Ergebnis Müller-Stewens/Lechner 2011

18

Abb. 6-18 Dauer des Wachstums Umsatzwachstum Gewinnmarge Steuerrate Nettoumlauf- vermögen Anlagevermögen Kapitalkosten BetriebInvestitionenFinanzierung Wert- generatoren Führungs- entscheidungen Bewertungs- komponenten Ziel Diskontierungs- satz Freier Cash-flow Schulden Wertsteigerung Aktionärsnutzen Dividende Kursgewinn Müller-Stewens/Lechner 2011

19

Abb. 6-19 11000 880 380 Freie Cash Flows (Jahre t=1-6) -150 -660 -1.960 Zins (i=25%) 1,251,561,952,443,053,82 Heutiger Wert -1.568-423-771562882.884 Barwert 1260 Müller-Stewens/Lechner 2011

Zins (i=25%) 1,251,561,952,443,053,82 Heutiger Wert Barwert 1260 Müller-Stewens/Lechner")

20

Abb. 6-20 Capital Employed (Beispiel; US-GAAP) Aus den Vermögenspositionen der Bilanz ermittelt: Summe betrieblicher Aktiva Forderungen, Roh-,Hilfs-, Betriebsstoffe, Erzeugnisse, Vorräte, Grundstücke, Gebäude, Anlagen, immaterielle Vermögensgegenstände, sonstige Vermögensgegenstände minus: Abzugskapital Verbindlichkeiten, erhaltene Anzahlungen, passivierte Verpflichtungen aus laufendem Geschäft, Wertberichtigungen zu betrieblichen Aktiva Aus der Bilanzsumme ermittelt: Total Assets (Bilanzsumme) minus: Zahlungsmittel, Wertpapiere, Finanzforderungen, Finanzanlagen = Financial Assets minus: "deferred tax assets" (latente Steuern), Forderungen aus Absatzfinanzierung, vermietete Gegenstände, Verbindlichkeiten aus Lieferungen u. Leistungen, Erhaltene Anzahlungen, Passivierte Verpflichtungen laufendes Geschäft Wertberichtigungen zu betrieblichen Aktiva Müller-Stewens/Lechner 2011

Aus den Vermögenspositionen der Bilanz ermittelt: Summe betrieblicher Aktiva Forderungen, Roh-,Hilfs-, Betriebsstoffe, Erzeugnisse, Vorräte, Grundstücke, Gebäude, Anlagen, immaterielle Vermögensgegenstände, sonstige Vermögensgegenstände minus: Abzugskapital Verbindlichkeiten, erhaltene Anzahlungen, passivierte Verpflichtungen aus laufendem Geschäft, Wertberichtigungen zu betrieblichen Aktiva Aus der Bilanzsumme ermittelt: Total Assets (Bilanzsumme) minus: Zahlungsmittel, Wertpapiere, Finanzforderungen, Finanzanlagen = Financial Assets minus: deferred tax assets (latente Steuern), Forderungen aus Absatzfinanzierung, vermietete Gegenstände, Verbindlichkeiten aus Lieferungen u. Leistungen, Erhaltene Anzahlungen, Passivierte Verpflichtungen laufendes Geschäft Wertberichtigungen zu betrieblichen Aktiva Müller-Stewens/Lechner")

21

Abb. 6-21 Umsatz- rendite Kapital- umschlag EBIT Umsatz Investiertes Kapital Müller-Stewens/Lechner 2011

22

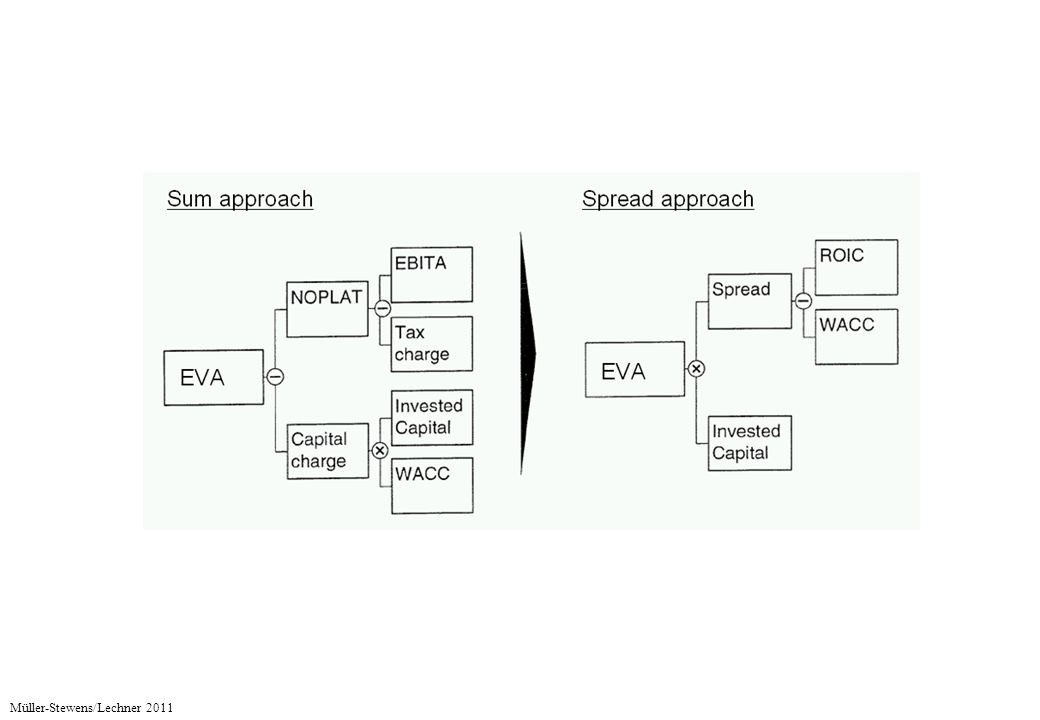

Abb. 6-22 NOPAT EVA abs. Kapital- kosten Jahres- überschuss Fremdkapital -zinsen - + Capital Employed WACC * Zinsdifferenz in % EVA Capital Employed ROCE WACC * - SummenansatzDifferenzansatz Müller-Stewens/Lechner 2011

23

Abb. 6-23 Müller-Stewens/Lechner 2011

24

Abb. 6-24 Müller-Stewens/Lechner 2011

25

Abb. 6-25 Aktienkurs Optionspreis Laufzeit bis zum Fälligkeitsdatum Risiko-freier Zinssatz Call OptionVariableInvestitionsmöglichkeit Volatilität der Aktie Barwert der erwarteten Cash Flows Anfangsinvestition Verbleibende Zeit für Investitionssentscheidung Risiko-freier Zinssatz Volatilität der Cash Flows S X T r ? Müller-Stewens/Lechner 2011

26

Sensitivitätsanalyse Basis-Szenario#1#2#3#4 Parameter Barwert der zukünftigen Cash Flows (in $ Mio)28,522,518,015,815,0 Ausführungspreis (in $ Mio)25,4 Risikofreier Zins4,5% Volatilität50% Betrachtungszeitraum: 2 Jahre Optionswert (in $ Mio)10,15,93,42,42,1 EntscheidungInvestieren Nicht investieren Betrachtungszeitraum: 3 Jahre Optionswert (in $ Mio)11,97,64,83,63,2 EntscheidungInvestieren Betrachtungszeitraum: 24Jahre Optionswert (in $ Mio)13,5964,64,2 EntscheidungInvestieren Abb. 6-26 Müller-Stewens/Lechner 2011

27

Abb. 6-27 Müller-Stewens/Lechner 2011

28

Abb. 6-28 Müller-Stewens/Lechner 2011

29

Back up Slides Müller-Stewens/Lechner 2011

33

Abb. 6-5 Müller-Stewens/Lechner 2011

34

Six Sigma Driving Business Strategy Process Control Systems Risk/Compliance/ Controllership Project Selection Project Review Project Execution Process Management Communication Recognition & Reward Training Deployment Employee Satisfaction Employee Commitment/ Ownership Best Practice Sharing/ Leveraged Learning's MBB/BB Movement Dedicated Resources Acquisition Integration Leadership Customer Customer Satisfaction/ Loyality Customer Interfaces Voice of the Customer Customer Complaint Resolution System Dashboards/ Scorecards Results Productivity Net Income Behind Plan/At Risk Ok/On Plan Ahead of Plan/Best Practice Müller-Stewens/Lechner 2011

Ähnliche Präsentationen

>")