Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

erstellt für Handelsfachwirte – das usa team Grundlagen der KLR

2

Unter dem Begriff "betriebliches Rechnungswesen" fasst man sämtliche Verfahren zusammen, die das betriebliche Geschehen zahlenmäßig präzise und lückenlos erfassen, sortieren und überwachen. Dabei wird jeder Geschäftsvorfall, der eine Mengen- oder Wertbewegung zum Inhalt hat, beleg-mäßig erfasst, weiterverrechnet und ausgewertet. Betriebliches Rechnungswesen

4

EXTERNES RECHNUNGS- WESEN Gläubiger Eigentümer Fiskus Kunden BankBehörden INTERNES RECHNUNGS- WESEN von Unternehmens- leitung an Unternehmens- leitung MitarbeiterLieferanten Staat Die Interessenten des Rechnungswesens

5

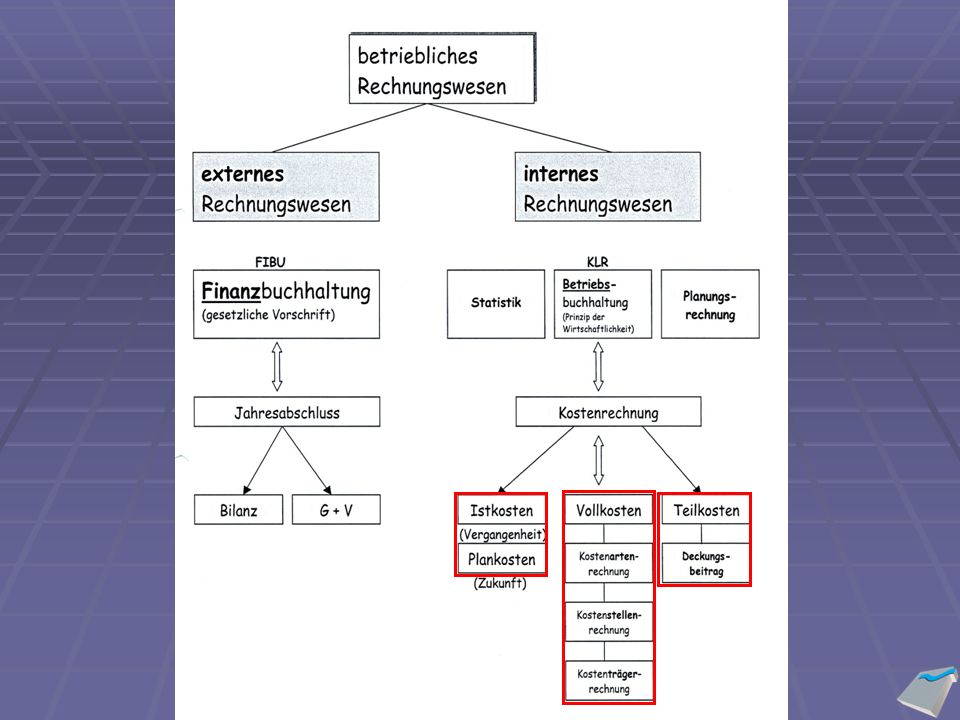

STELLUNG DER KOSTENRECHNUNG INNERHALB DER KLASSISCHEN EINTEILUNG DES RECHNUNGSWESENS Rechnungswesen Externes Rechnungswesen Internes Rechnungswesen Finanzbuchhaltung Jahresabschluss -Bilanz -GuV-Rechnung Ev. Anhang Betriebsbuchhaltung -Kosten- und Leistungs- Rechnung Statistik Jahresabschluss -Betriebsw. Statistik -Einzelbetr. Vergleich -Zwischenbetr. Vergleich Planungsrechnung -Produktionsplanung -Absatzplanung -Investitionsplanung -Finanzplanung Bitte hier klicken für Fortführung

7

Kosten- und Leistungsrechnung Unterscheidung nach dem Zeitbezug Unterscheidung nach dem Umfang der verrechneten Kosten Istkosten- rechnung Plankosten- rechnung Vollkosten- rechnung Teilkosten- rechnung Vergangenheit nur Teile der Kosten alle Kosten Zukunft

8

Aufgaben des internen Rechnungswesens Kurzfristige Erfolgsrechnung - monatlicher Betriebserfolg Kurzfristige Erfolgsrechnung - monatlicher Betriebserfolg Kalkulation der betrieblichen Leistung Vergleich mit dem Marktpreis Festlegung der Preisuntergrenze Bereitstellung von Daten für betriebliche Entscheidungen Investitionen, Beschaffung, Reorganisation, Sortiment etc. Wirtschaftlichkeitskontrolle Vergleich der Plankosten mit den Istkosten

9

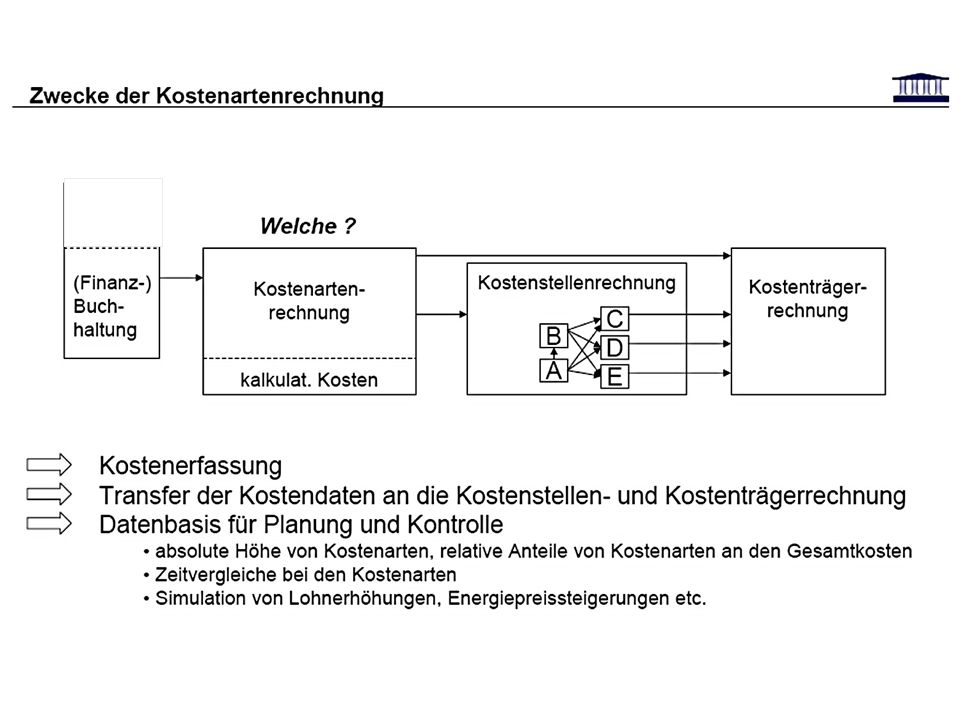

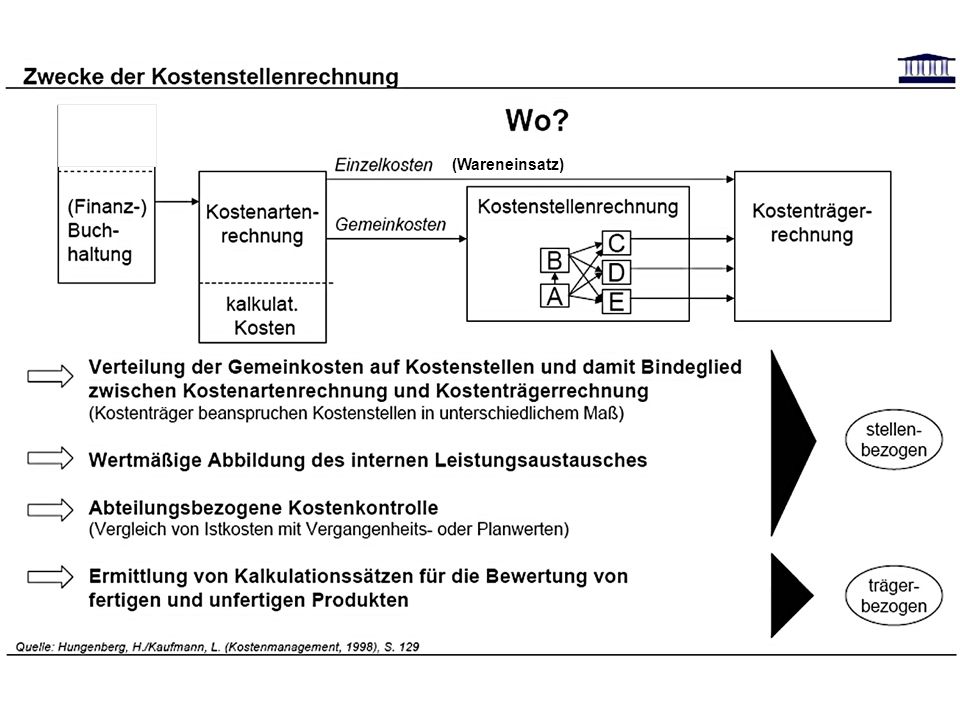

1. Welche Aufwendungen/Kosten bzw. Erträge/Leistungen sind dem Unternehmen im Einzelnen entstanden ? 2. Wo sind die Kosten entstanden ? 3. Wofür sind die Kosten entstanden ? wichtige Fragen der Kostenrechnung...

10

= - Abnahme der Kasse/ Bank - Abnahme von Forderungen - Zunahme von Schulden = - Abnahme der Kasse/ Bank - Abnahme von Forderungen - Zunahme von Schulden = - Zunahme der Kasse/Bank - Zugang von Forderungen - Abnahme von Schulden = - Zunahme der Kasse/Bank - Zugang von Forderungen - Abnahme von Schulden Aufwendungen Erträge = periodisierte Ausgaben = periodisierte Einnahmen = Wertzuwachs innerhalb einer Rechnungsperiode Kosten = in Geld bewerteter, betriebsbedingter Verbrauch von Gütern und Dienstleistungen in einer Abrechnungsperiode Leistungen = in Geld bewerteter betriebsbedingter Zuwachs von Gütern und Dienstleistungen in einer Rechnungsperiode Grundbegriffe der KLR Ausgaben Einnahmen = in Geld bewerteter, Verbrauch von Gütern und Dienstleistungen in einer Abrechnungsperiode

11

= Erträge – Aufwendungen = Saldo der G+V = Erträge – Aufwendungen = Saldo der G+V = Leistungen - Kosten = Leistungen - Kosten Grundbegriffe der KLR Gesamtergebnis Betriebsergebnis = neutrale Erträge – neutrale Aufwendungen = neutrale Erträge – neutrale Aufwendungen Neutrales Ergebnis

12

Ziegelsteinschema – Abgrenzen von Aufwand und Kosten Konten der Klasse 5 – im KR EH Konten der Klasse 2 Konten der Klasse 2+5 – im KR EH

13

KalkulatorischeKosten Kalkulatorische Kosten AnderskostenaufwandsungleichZusatzkostenaufwandslos Kalkulatorische Abschreibung Kalkulatorische Zinsen Kalkulatorische Wagnisse Kalkulatorischer Unternehmerlohn Kalkulatorische Miete

14

Bilanzielle Abschreibung (G+V) Kalkulatorische Abschreibung (KLR) meist degressive Abschreibung Nutzungsdauer lt. AfA-Tabelle Nutzungsdauer lt. AfA-Tabelle Anschaffungs- oder Herstellkosten Anschaffungs- oder Herstellkosten lineare Abschreibung meist lineare Abschreibung betriebsgewöhnliche Nutzungsdauer betriebsgewöhnliche Nutzungsdauer Wiederbeschaffungskosten Wiederbeschaffungskosten Kalkulatorische Abschreibungen

15

Kalkulatorische Kosten AnderskostenaufwandsungleichZusatzkostenaufwandslos Kalkulatorische Abschreibung Kalkulatorische Zinsen Kalkulatorische Wagnisse Kalkulatorischer Unternehmerlohn Kalkulatorische Miete

16

Betriebsnotwendiges Vermögen - Zinsloses Fremdkapital (Abzugskapital): Verb. a. L.u.L., Rückstellungen, Kundenanzahlungen = Betriebsnotwendiges Kapital (= verzinsliches Fremdkapital und Eigenkapital) Verzinsung mit marktüblichem Zins Kalkulatorische Zinsen

Verzinsung mit marktüblichem Zins Kalkulatorische Zinsen.")

17

Bebaute Grundstücke 70.000 € davon nicht zu betr. Zwecken 30.000 € Eigenkapital 300.000 € Wertpapiere 100.000 € Rohstoffe 170.000 € Masch. Anlagen 200.000 € Kundenanzahlungen 10.000 € Darlehen 200.000 € Rückstellungen 20.000 € Verbindl.a.LuL 40.000 € A Bilanzauszug PBerechnung: Bebaute Grundstücke 70.000 € Masch. Anlagen 200.000 € Rohstoffe 170.000 € Betriebsnotw.Verm. 440.000 € - Rückstellungen 20.000 € - Kundenanzahlungen 10.000 € - Verbindl.a.L. u. L. 40.000 € Betr.n. Kapital 370.000 € Verzinsung mit marktüblichem Zins Verzinsung mit marktüblichem Zins

18

Kalkulatorische Kosten AnderskostenaufwandsungleichZusatzkostenaufwandslos Kalkulatorische Abschreibung Kalkulatorische Zinsen Kalkulatorische Wagnisse Kalkulatorischer Unternehmerlohn Kalkulatorische Miete

19

Allg. Unternehmerrisiko : Einzelwagnisse : Kalkulierbar (Durchschnittswerte) Nicht erfassbar (keine Kosten) Zweck : Beispiele: Gleichmäßige Belastung der Abrechnungs- perioden mit Wagnisverlusten; Ausschaltung von Zufallsschwankungen Anlage-, Bestände-, Fertigungs-, Gewähr- leistungswagnisse, Forderungsausfälle, Währungsverluste Kalkulatorische Wagnisse

Nicht erfassbar (keine Kosten) Zweck : Beispiele: Gleichmäßige Belastung der Abrechnungs- perioden mit Wagnisverlusten; Ausschaltung von Zufallsschwankungen Anlage-, Bestände-, Fertigungs-, Gewähr- leistungswagnisse, Forderungsausfälle, Währungsverluste Kalkulatorische Wagnisse.")

20

Kalkulatorische Kosten AnderskostenaufwandsungleichZusatzkostenaufwandslos Kalkulatorische Abschreibung Kalkulatorische Zinsen Kalkulatorische Wagnisse Kalkulatorischer Unternehmerlohn Kalkulatorische Miete

21

Ansatz nur bei Einzelunternehmen und Personengesellschaften, weil bei Kapitalgesellschaften der Unternehmerlohn bereits aufwands- und kostenmäßig erfasst ist (Geschäftsführergehalt bzw. Vorstandsgehalt). Höhe: Vergleichbares Gehalt eines vergleichbaren Geschäftsführers bzw. Vorstands in einer vergleichbaren Unternehmung derselben Branche. Folge: kostenmäßige Gleichstellung von Personen- und Kapitalgesellschaften Kalkulatorischer Unternehmerlohn

. Höhe: Vergleichbares Gehalt eines vergleichbaren Geschäftsführers bzw. Vorstands in einer vergleichbaren Unternehmung derselben Branche. Folge: kostenmäßige Gleichstellung von Personen- und Kapitalgesellschaften Kalkulatorischer Unternehmerlohn.")

22

KalkulatorischeKosten Kalkulatorische Kosten AnderskostenaufwandsungleichZusatzkostenaufwandslos Kalkulatorische Abschreibung Kalkulatorische Zinsen Kalkulatorische Wagnisse Kalkulatorischer Unternehmerlohn Kalkulatorische Miete

23

In Höhe der ortsüblichen Mieten oder der betriebsindividuellen Kostenmiete. Zweck : Bessere Vergleichbarkeit mit anderen Unternehmen der gleichen Branche. Kalkulatorische Miete

25

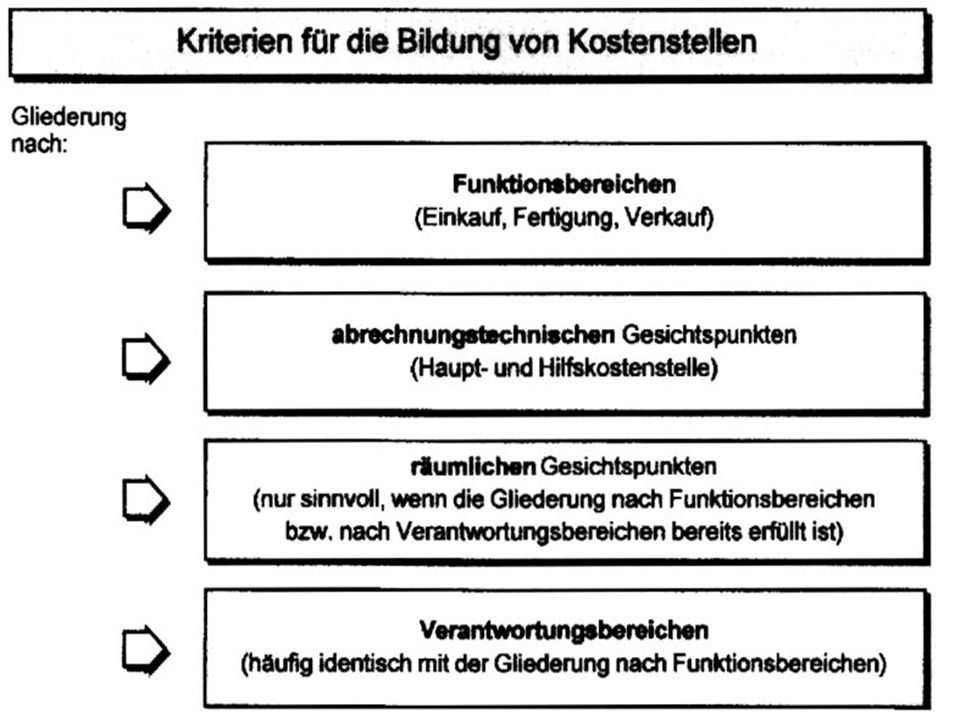

Kostengliederung

26

Unternehmenserfolg (Gesamtergebnis) Eigene Leistungskraft (Betriebsergebnis) Sonstige Erfolge (Neutrales Ergebnis) Merkmalebetriebsbezogen ordentlich periodenbezogenMerkmalebetriebsfremd außerordentlich periodenfremd Untersuchung der Erfolgsquellen eines Unternehmens

Eigene Leistungskraft (Betriebsergebnis) Sonstige Erfolge (Neutrales Ergebnis) Merkmalebetriebsbezogen ordentlich periodenbezogenMerkmalebetriebsfremd außerordentlich periodenfremd Untersuchung der Erfolgsquellen eines Unternehmens")

28

Worauf ist ein Erfolg (Gewinn oder Verlust) zurückzuführen ? Eigene Leistungskraft ? Betriebsfremde Ereignisse ? Betriebliche außerordentliche Ereignisse ? Periodenfremde Ereignisse ? Die Muster GmbH weist für 2007 einen Jahresüberschuss (Gewinn) von 200.000 € aus. Abgrenzungsrechnung

von € aus. Abgrenzungsrechnung.")

29

Kostenartenrechnung - Abgrenzung 3.300.000 20.000 4.800 12.200 35.000 4.200 12.000 60.000 40.900 3.415.000 4.068.500 254.700 4.323.200

30

(Wareneinsatz)

")

31

Kostengliederung (Wareneinsatz)

")

34

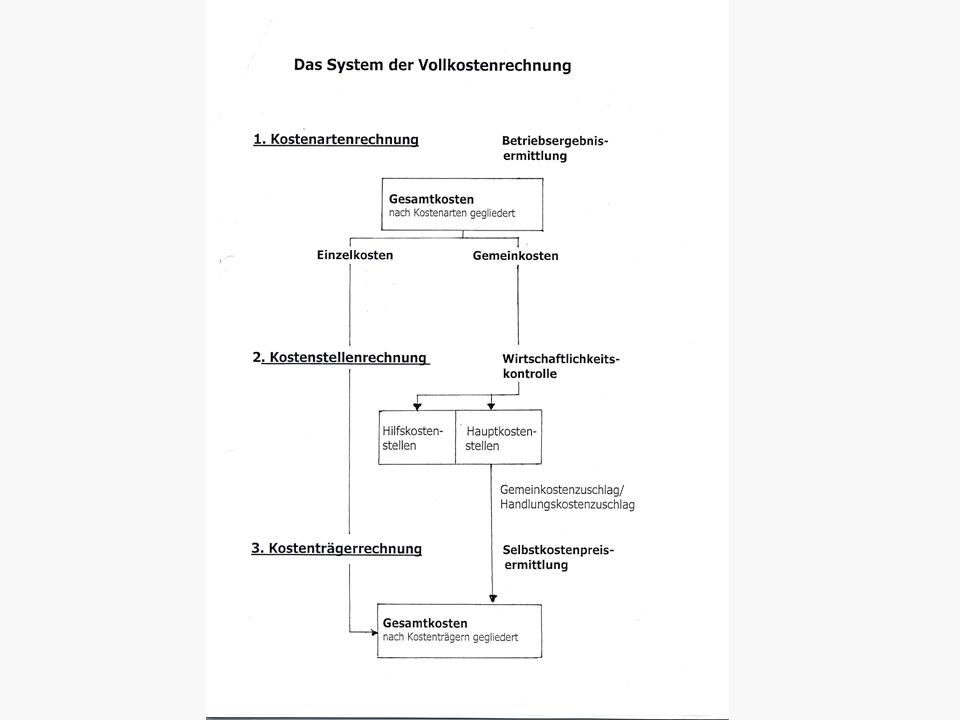

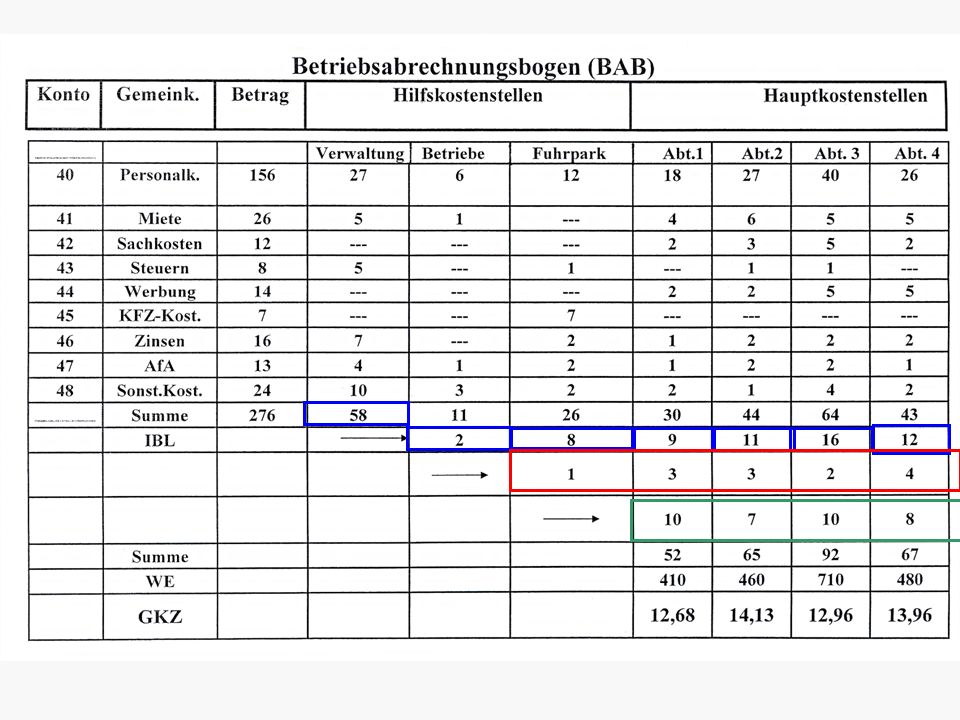

Kostenstellenrechnung mit dem Betriebsabrechnungsbogen 1. Verursachungsgerechte Zurechnung der primären Gemeinkosten auf die Kostenstellen 2. Durchführung innerbetrieblicher Leistungsverrechnung, zur Verteilung sekundärer Gemeinkosten 3. Ermittlung von Kalkulationssätzen

36

(Wareneinsatz)

")

38

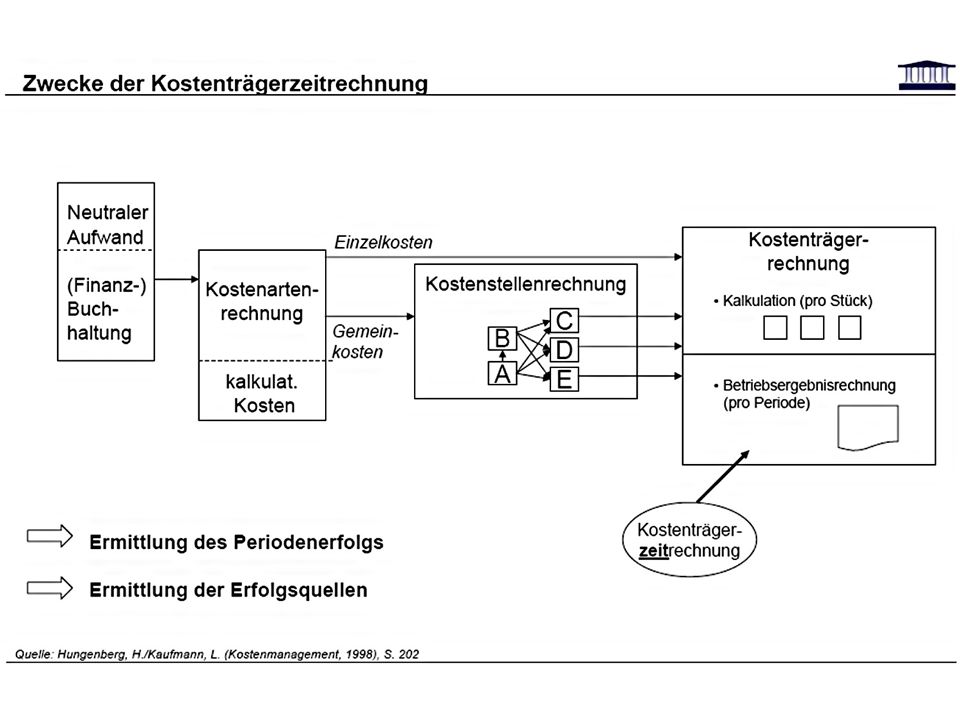

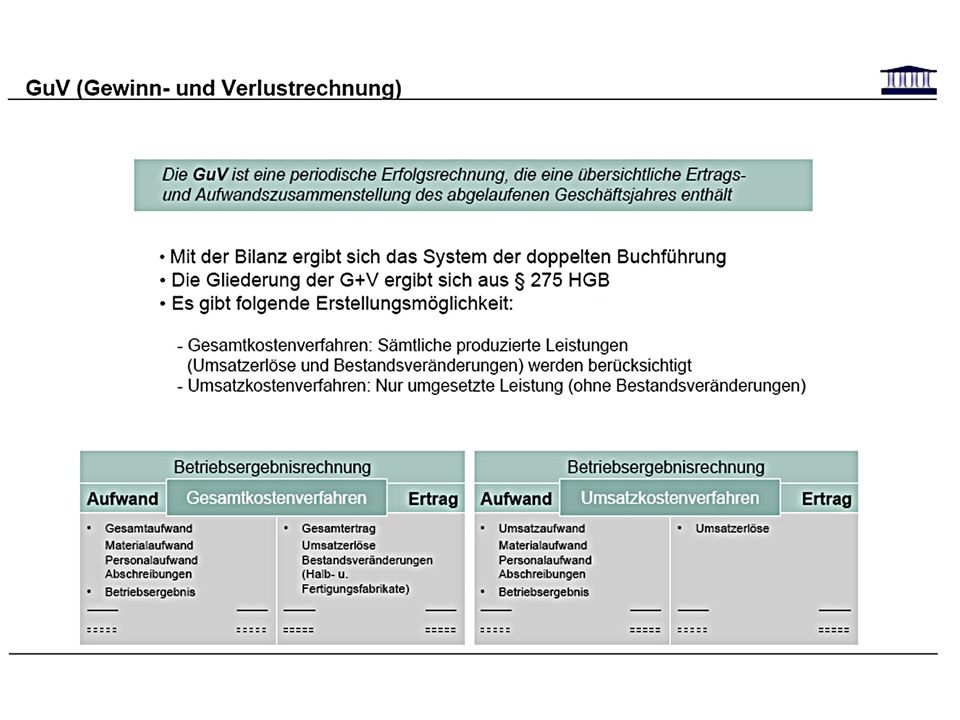

Kostenträgerrechnung Kostenträger- zeitrechnung Kostenträger- stückrechnung (Kalkulation) Kostenarten in einem bestimmten Zeitraum Kosten je Leistungseinheit Gesamtkosten- oder Umsatzkosten- verfahren

Kostenarten in einem bestimmten Zeitraum Kosten je Leistungseinheit Gesamtkosten- oder Umsatzkosten- verfahren")

39

Kostengliederung

40

1. fixe, zeitabhängige Kosten Kostenhöhe ändert sich nicht in Abhängigkeit von der Beschäftigung KfKfleistungsmengenbezogen Zeitraumbezogen Kapazitäts- grenze Mengenausbringung Kostengliederung in Abhängigkeit vom Beschäftigungsgrad Definition Beschäftigungsgrad : BG in % = BG ist x100 / BG plan

41

2.variable, mengenabhängige Kosten Kostenhöhe verändert sich proportional in Abhängigkeit von der Beschäftigung proportionale Kosten - lineare Kosten Kv Zeitraumbezogen leistungsmengenbezogen Mengenausbringung Kostengliederung in Abhängigkeit vom Beschäftigungsgrad

42

Kostendegression Sinkende Fixkosten pro Stück bei steigender Auslastung K ges. KFKF Gesamtkosten Menge x kfkf Kostengliederung in Abhängigkeit vom Beschäftigungsgrad

43

Einfache Deckungsbeitragsrechnung (Aufteilung der Kosten in fixe und variable Bestandteile) Umsatzerlöse – variable Kosten der Erzeugnisse (Wareneinsatz) Umsatzerlöse – variable Kosten der Erzeugnisse (Wareneinsatz) = Deckungsbeitrag (Summe aller Stückdeckungsbeiträge = Gesamt-DB) = Deckungsbeitrag (Summe aller Stückdeckungsbeiträge = Gesamt-DB) - gesamte fixe Kosten der zu ermittelnden Periode - gesamte fixe Kosten der zu ermittelnden Periode = Betriebsergebnis = Betriebsergebnis Direct Costing

Umsatzerlöse – variable Kosten der Erzeugnisse (Wareneinsatz) Umsatzerlöse – variable Kosten der Erzeugnisse (Wareneinsatz) = Deckungsbeitrag (Summe aller Stückdeckungsbeiträge = Gesamt-DB) = Deckungsbeitrag (Summe aller Stückdeckungsbeiträge = Gesamt-DB) - gesamte fixe Kosten der zu ermittelnden Periode - gesamte fixe Kosten der zu ermittelnden Periode = Betriebsergebnis = Betriebsergebnis Direct Costing")

44

Mehrstufige Deckungsbeitragsrechnung Umsatzerlöse – variable Kosten der Erzeugnisse (Wareneinsatz) Umsatzerlöse – variable Kosten der Erzeugnisse (Wareneinsatz) = DB I = DB I - Produkt-fixe Kosten - Produkt-fixe Kosten = DB II = DB II - Bereichs-fixe Kosten - Bereichs-fixe Kosten = DB III = DB III - Unternehmens-fixe Kosten - Unternehmens-fixe Kosten = Betriebsergebnis = Betriebsergebnis

Umsatzerlöse – variable Kosten der Erzeugnisse (Wareneinsatz) = DB I = DB I - Produkt-fixe Kosten - Produkt-fixe Kosten = DB II = DB II - Bereichs-fixe Kosten - Bereichs-fixe Kosten = DB III = DB III - Unternehmens-fixe Kosten - Unternehmens-fixe Kosten = Betriebsergebnis = Betriebsergebnis")

45

Externes Rechnungswesen Jahresabschluss BilanzG+VAnhangLagebericht

46

§§ (1) Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen (2) Die Buchführung muß so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. (3) Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen § 238 Abs. 1 HGB

Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen § 238 Abs. 1 HGB.")

47

§§ Der Kaufmann hat zu Beginn seines Handelsgewerbes und für den Schluss eines jeden Geschäftsjahres einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluss (Eröffnungsbilanz, Bilanz) aufzustellen..... Er hat für den Schluss eines jeden Geschäftsjahrs eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahres (Gewinn- und Verlustrechnung) aufzustellen. Die Bilanz und die Gewinn- und Verlustrechnung bilden den Jahresabschluss. § 242 HGB

aufzustellen. Die Bilanz und die Gewinn- und Verlustrechnung bilden den Jahresabschluss. § 242 HGB.")

48

Funktionen des Jahres- abschlusses Dokumentation Beweis- sicherung Zahlungs- bemessung Information Besteuerung Gewinn- verwendung Kapitalgeber Sonstige incl. Management

49

Jahresabschluss HandelsrechtlichSteuerrechtlich HandelsgesetzbuchSteuergesetze

50

Informationen aus dem Jahresabschluß FinanzielleStabilität Ertragskraft KennzahlenPrognosen

51

Bilanz Durch eine umfassende Darstellung von Art, Größe und Zusammensetzung des Vermögens sowie des Eigen – und Fremdkapitals auf einen bestimmten Stichtag hin erstellte übersichtliche Zusammenstellung der Vermögenslage der Unternehmung.

54

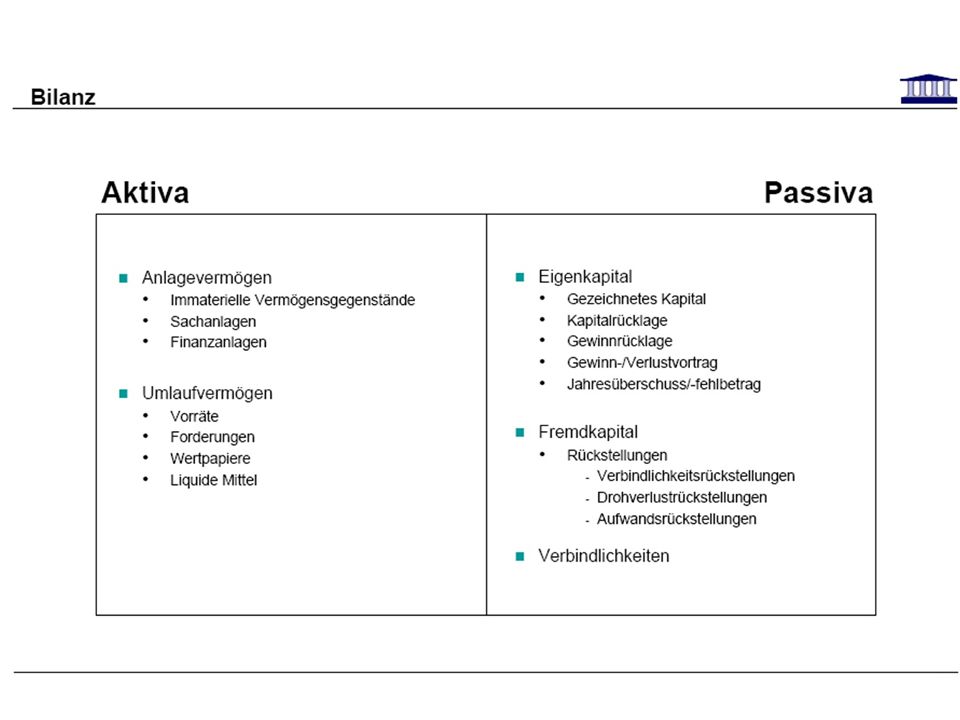

AktivaPassiva A. Anlagevermögen (AV) 1. Immaterielle Vermögensgegenstände 2. Sachanlagen 3. Finanzanlagen B. Umlaufvermögen 1. Vorräte 2. Forderungen und sonstige Vermögens- gegenstände gegenstände 3. Wertpapiere 4. Schecks, Kassenbestand, Bundesbank und Postgiroguthaben, Guthaben bei Kreditinstituten C. Rechnungsabgrenzungsposten D. Bilanzverlust A. Eigenkapital (EK) 1.Gezeichnetes Kapital 2.Kapitalrücklage 3.Gewinnrücklage 4.Gewinnvortrag/Verlustvortrag 5.Jahresüberschuss/-fehlbetrag B. Rückstellungen 1.Rückstellungen auf Pensionen und ähnliche Verpflichtungen 2.Steuerrückstellungen 2.Steuerrückstellungen 3.sonstige Rückstellungen 3.sonstige Rückstellungen C. Verbindlichkeiten 1.Anleihen, davon konvertibel 1.Anleihen, davon konvertibel 2.Verbindlichkeiten gegenüber 2.Verbindlichkeiten gegenüber Kreditinstituten Kreditinstituten 3.Verbindlichkeiten auf Lieferungen und 3.Verbindlichkeiten auf Lieferungen und Leistungen Leistungen D. Rechnungsabgrenzungsposten D. Rechnungsabgrenzungsposten BilanzsummeBilanzsumme Bilanz

1.Gezeichnetes Kapital 2.Kapitalrücklage 3.Gewinnrücklage 4.Gewinnvortrag/Verlustvortrag 5.Jahresüberschuss/-fehlbetrag B. Rückstellungen 1.Rückstellungen auf Pensionen und ähnliche Verpflichtungen 2.Steuerrückstellungen 2.Steuerrückstellungen 3.sonstige Rückstellungen 3.sonstige Rückstellungen C. Verbindlichkeiten 1.Anleihen, davon konvertibel 1.Anleihen, davon konvertibel 2.Verbindlichkeiten gegenüber 2.Verbindlichkeiten gegenüber Kreditinstituten Kreditinstituten 3.Verbindlichkeiten auf Lieferungen und 3.Verbindlichkeiten auf Lieferungen und Leistungen Leistungen D. Rechnungsabgrenzungsposten D. Rechnungsabgrenzungsposten BilanzsummeBilanzsumme Bilanz.")

55

2007

56

Inventur Art-, mengen- und wertmäßige Erfassung von Vermögen und Schulden Bestandsverzeichnis Wert des Vermögens - Schulden (Fremdkapital) = Reinvermögen (Eigenkapital Inventar Verkürzte wertmäßige Darstellung des Inventars Bilanz

= Reinvermögen (Eigenkapital Inventar Verkürzte wertmäßige Darstellung des Inventars Bilanz")

57

Inventar Inventur Körperliche Bestandsaufnahme Stichtags- inventur Permanente Inventur Buchmäßige Bestandsaufnahme

60

Betriebliches Rechnungswesen externes Rechnungswesen internes Rechnungswesen Steuer- bilanzen Sonder- bilanzen Betriebs- buch- haltung Kosten- und Leistungs- rechnung Controlling Sonstige Bereiche Jahres- abschluß Finanz buch- haltung

61

SollHaben SollHaben Anfangsbestand Zugänge Abgänge Saldo SollHaben Anfangsbestand Zugänge Abgänge Saldo Aktivkonto Passivkonto Bestandskonten Übertragung in die Bilanz Buchungsgrundsätze

62

KategorieAngesprocheneKontenBeispiel AktivtauschAktivkontoAktivkonto Bareinzahlung von Geld, das vom Bankguthaben abgehoben wurde PassivtauschPassivkontoPassivkonto Zahlung von Verbindlichkeiten durch Bankkredit BilanzverlängerungAktivkontoPassivkonto Einkauf von Rohstoffen auf Ziel BilanzverkürzungAktivkontoPasivkonto Barzahlung von Verbindlichkeiten Buchungskategorien auf Bestandskonten

63

Soll Haben SollHaben Zugänge von Aufwendungen Saldo SollHaben Zugänge von Erträgen Saldo Aufwandskonto Ertragskonto Erfolgskonten Buchungsgrundsätze

64

Erfolgskonten Abbildung des Erfolgs Wertzuwachs Ertrag Erhöhung des Eigenkapitals Wertminderung Aufwand Verminderung des Eigenkapitals

65

Erfolgskonten Übertragung in die G+V AufwendungenErträge Jahresüberschuß(Saldo) SollHaben G+V Übertragung in die Bilanz EK

SollHaben G+V Übertragung in die Bilanz EK")

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")

>")