Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Lehrgebiet: Grundlagen der Buchführung

Lehrinhalte und Ziel: Die zahlenmäßige Darstellung und Dokumentation der betrieblichen Tätigkeiten zu verstehen und nachvollziehen zu können und deren Auswirkungen auf die Bilanz zu erkennen Umsetzung und Technik stehen im Vordergrund ( Buchen auf T-Konten) Theoretische Darstellungen bleiben im Hintergrund Soll Haben Methode: Wichtige Basis für die Lehrgebiete „Bilanzen“, „Kostenrechnung“ und „Controlling“ P. Neunkirchen Grundlagen der Buchführung Folie 1

Theoretische Darstellungen bleiben im Hintergrund. Soll Haben. Methode: Wichtige Basis für die Lehrgebiete „Bilanzen , „Kostenrechnung und „Controlling P. Neunkirchen Grundlagen der Buchführung Folie 1.")

2

P. Neunkirchen Grundlagen der Buchführung Folie 2

3

P. Neunkirchen Grundlagen der Buchführung Folie 3

7

E x t e r n e s R e c h n u n g s w e s e n Finanzbuchhaltung

Buchführung und Bilanzen Nach handels- und steuerrechtlichen Vorschriften pagatorisch ausgerichtete und jahresabschlusss- orienterte Rechnungslegung I n t e r n e s R e c h n u n g s w e s e n Betriebsbuchhaltung Kosten- und Leistungsrechnung Interne Ziele: Planung, Steuerung und Kontrolle des betrieblichen Geschehens; Grundlage für unternehmerische Entscheidungen P. Neunkirchen Grundlagen der Buchführung Folie 4

8

eines Unternehmens aufgrund von Belegen.

E x t e r n e s R e c h n u n g s w e s e n Buchführung Planmäßige, lückenlose und sachlich geordnete Aufzeichnung aller Geschäftsvorfälle eines Unternehmens aufgrund von Belegen. Zahlenmäßige Erfassung aller Vorgänge, die mit der betrieblichen Leistungserstellung im Zusammenhang stehen. Unternehmensfunktion Geschäftsvorfall Beleg B e s c h a f f u n g P r o d u k t i o n A b s a t z Einkauf von Rohstoffen Verbrauch von Rohstoffen Lohnzahlung Verkauf der produzierten Güter Eingangsrechnung Lieferant Materialentnahmeschein Lohnliste Ausgangsrechnung P. Neunkirchen Grundlagen der Buchführung Folie 5

9

Aufgaben der Buchführung

Stand des Vermögens und der Schulden feststellen Lückenlose Aufzeichnung aller Veränderungen der Vermögens- und Schuldenwerte Erfassung aller Aufwendungen (Werteverzehr) und Erträge (Wertezuwachs) Ermittlung des Unternehmenserfolges (Gewinn- und Verlustrechnung) Grundlage zur Berechnung der Steuern Wichtiges Beweismittel bei Rechtsstreitigkeiten (Kunden, Lieferanten, Finanzamt,...) P. Neunkirchen Grundlagen der Buchführung Folie 6

und Erträge (Wertezuwachs) Ermittlung des Unternehmenserfolges (Gewinn- und Verlustrechnung) Grundlage zur Berechnung der Steuern. Wichtiges Beweismittel bei Rechtsstreitigkeiten (Kunden, Lieferanten, Finanzamt,...) P. Neunkirchen Grundlagen der Buchführung Folie 6.")

10

Gesetzliche Bestimmungen der Buchführung

Die Buchführung bildet das zahlenmäßige Spiegelbild des gesamten unternehmerischen Handelns. Sie erfüllt den Informationsbedarf für: Unternehmenseigner; Gesellschafter Gläubiger Staat Die Erfüllung des Informationsbedarfes ist eine öffentlich-rechtliche Verpflichtungen deren Verletzung Buß- und Zwangsgeld auslösen bzw. strafrechtliche Konsequenzen haben (§§ 331 – 335 HGB): Handelsrechtliche Bestimmungen HGB AO (Abgabenordnung) EStG (Einkommenssteuergesetz) KStG (Körperschaftssteuergesetz) UStG (Umsatzsteuergesetz) .... Durchführungsverordnungen und Richtlinien Steuerrechtliche Bestimmungen P. Neunkirchen Grundlagen der Buchführung Folie 7

: Handelsrechtliche Bestimmungen. HGB. AO (Abgabenordnung) EStG (Einkommenssteuergesetz) KStG (Körperschaftssteuergesetz) UStG (Umsatzsteuergesetz) .... Durchführungsverordnungen und Richtlinien. Steuerrechtliche Bestimmungen. P. Neunkirchen Grundlagen der Buchführung Folie 7.")

11

Die grundsätzliche Buchführungspflicht für jeden Kaufmann ergibt sich aus § 238 (1) HGB.

Die Buchführungspflicht für „Nicht-Kaufleute“ (nicht im Handelsregister eingetragen) ist steuerrechtlich in der Abgabenordnung § 141 geregelt: Jahresumsatz > 260 T€ Jahresgewinn > 25 T€ oder Handelsrechtliche Vorschriften HGB, drittes Buch „Handelsbücher“ Erster Abschnitt Zweiter Abschnitt Dritter Abschnitt §§ 238 – 263 Vorschriften für alle Kaufleute Grundsätzliche Vorschriften über die Führung der Handelsbücher, das Inventar, die Bilanz, die Gewinn- und Verlustrechnung sowie Bewertungsvorschriften §§ 264 – 335 Vorschriften für Kapitalgesell- schaften Ergänzende Vorschriften, die nicht für Einzelkaufleute und Personengesellschaften gelten. Anpassung deutschen Rechtes an die Rechnungslegungsvorschriften der EU §§ 336 – 339 Vorschriften für eingetragene Genossenschaften Über die Abschnitte 1 und 2 hinausgehende Regelungen P. Neunkirchen Grundlagen der Buchführung Folie 8

ist steuerrechtlich. in der Abgabenordnung § 141 geregelt: Jahresumsatz > 260 T€ Jahresgewinn > 25 T€ oder. Handelsrechtliche Vorschriften HGB, drittes Buch „Handelsbücher Erster Abschnitt. Zweiter Abschnitt. Dritter Abschnitt. §§ 238 – 263. Vorschriften für alle Kaufleute. Grundsätzliche Vorschriften über. die Führung der Handelsbücher, das Inventar, die Bilanz, die. Gewinn- und Verlustrechnung. sowie Bewertungsvorschriften. §§ 264 – 335. Vorschriften für Kapitalgesell- schaften. Ergänzende Vorschriften, die. nicht für Einzelkaufleute und. Personengesellschaften gelten. Anpassung deutschen Rechtes an die. Rechnungslegungsvorschriften der EU. §§ 336 – 339. Vorschriften für eingetragene. Genossenschaften. Über die Abschnitte 1 und 2. hinausgehende Regelungen. P. Neunkirchen Grundlagen der Buchführung Folie 8.")

12

Grundsätzen ordnungsmäßiger Buchführung (GoB)

Ordnungsmäßigkeit der Buchführung Die Buchführung muss so beschaffen sein, dass einem sachkundigen fremden Dritten in angemessener Zeit einen Überblick über die Geschäftsfälle und die Lage des Unternehmens vermittelt werden kann. Die Buchführung muss deshalb allgemein anerkannt und sachgerechten Normen entsprechen, nämlich den Grundsätzen ordnungsmäßiger Buchführung (GoB) In Jahrhunderte langer Tradition haben sich unter den Kaufleuten die GoB herausgebildet und werden von der Wissenschaft und Praxis sowie durch Empfehlungen der Wirtschaftsverbände weiter entwickelt. Die GoB sind in den Bestimmungen des HGB umgesetzt und somit für Kaufleute verbindlich. Verstöße gegen die GoB können eine Schätzung der Besteuerungsgrundlage durch die Finanzbehörden zur Folge haben. Im Insolvenzfall können Verstöße gegen die GoB eine Strafverfolgung (Freiheitsstrafe) nach sich ziehen. Belegprinzip: Keine Buchung ohne Beleg. Die Belege müssen fortlaufend nummeriert und geordnet aufbe- wahrt werden (§ 257 (1) HGB) Klarheit und Übersichtlichkeit: Übersichtliche Gliederung des Jahresabschlusses (§§ 243(2), 266, 275 HGB); keine Verrechnung zwischen Vermögenswerten und Schulden sowie zwischen Aufwendungen und Erträgen (§ 246 (2) HGB); Buchungen dürfen nicht unleserlich gemacht werden (§ 239 (3) HGB) Form der Buchführung / Systemgerechtigkeit: Die Geschäftsfälle sind fortlaufend und vollständig, richtig und zeitgerecht sowie sachlich geordnet zu buchen und eine leichte Überprüfung zu gewährleisten (§§ 238 (1), 239 (2) HGB). Der Jahresabschluss ist in deutscher Sprache und in Euro aufzustellen (§ 244 HGB) Aufbewahrung: Alle Buchungsbelege, Konten, Bücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse ein- schließlich Anhang und Lagebericht sind 10 Jahre geordnet aufzubewahren (§ 257 (4) HGB); eine Aufbe- wahrung auf Datenträgern ist möglich (Ausnahme Jahresabschluss) (§§ 239, 257 HGB) P. Neunkirchen Grundlagen der Buchführung Folie 9

In Jahrhunderte langer Tradition haben sich unter den Kaufleuten die GoB herausgebildet und werden von. der Wissenschaft und Praxis sowie durch Empfehlungen der Wirtschaftsverbände weiter entwickelt. Die GoB. sind in den Bestimmungen des HGB umgesetzt und somit für Kaufleute verbindlich. Verstöße gegen die GoB können eine Schätzung der Besteuerungsgrundlage durch die Finanzbehörden zur Folge. haben. Im Insolvenzfall können Verstöße gegen die GoB eine Strafverfolgung (Freiheitsstrafe) nach sich ziehen. Belegprinzip: Keine Buchung ohne Beleg. Die Belege müssen fortlaufend nummeriert und geordnet aufbe- wahrt werden (§ 257 (1) HGB) Klarheit und Übersichtlichkeit: Übersichtliche Gliederung des Jahresabschlusses (§§ 243(2), 266, 275 HGB); keine Verrechnung zwischen Vermögenswerten und Schulden sowie zwischen Aufwendungen und Erträgen. (§ 246 (2) HGB); Buchungen dürfen nicht unleserlich gemacht werden (§ 239 (3) HGB) Form der Buchführung / Systemgerechtigkeit: Die Geschäftsfälle sind fortlaufend und vollständig, richtig. und zeitgerecht sowie sachlich geordnet zu buchen und eine leichte Überprüfung zu gewährleisten (§§ 238 (1), 239 (2) HGB). Der Jahresabschluss ist in deutscher Sprache und in Euro aufzustellen (§ 244 HGB) Aufbewahrung: Alle Buchungsbelege, Konten, Bücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse ein- schließlich Anhang und Lagebericht sind 10 Jahre geordnet aufzubewahren (§ 257 (4) HGB); eine Aufbe- wahrung auf Datenträgern ist möglich (Ausnahme Jahresabschluss) (§§ 239, 257 HGB) P. Neunkirchen Grundlagen der Buchführung Folie 9.")

13

Der Buchungssatz – Buchung von Geschäftsvorfällen

Betriebliche Prozesse, die zu einer Veränderung der Vermögenslage führen (Geschäftsvorfälle) sind zu dokumentieren. Die Dokumentation erfolgt in einer zeitlichen und sachlichen Ordnung. Im Grundbuch (Tagebuch, Journal) werden die Geschäftsvorfälle in chronologischer Reihenfolge in Form von Buchungssätzen erfasst. Der Buchungssatz gibt die Sachkonten an, auf denen im Soll und im Haben zu buchen ist. Der Buchungssatz benennt zuerst das Konto mit der Sollbuchung und danach das Konto mit der Habenbuchung, S o l l k o n t o a n H a b e n k o n t o Jeder Geschäftsvorfall wird doppelt gebucht, und zwar zuerst im S o l l und danach im H a b e n Jeder Sollbuchung steht eine betragsmäßig gleich hohe Habenbuchung gegenüber P. Neunkirchen Grundlagen der Buchführung Folie 10

sind zu. dokumentieren. Die Dokumentation erfolgt in einer zeitlichen und sachlichen Ordnung. Im Grundbuch (Tagebuch, Journal) werden die Geschäftsvorfälle in chronologischer Reihenfolge in Form. von Buchungssätzen erfasst. Der Buchungssatz gibt die Sachkonten an, auf denen im Soll und im Haben zu. buchen ist. Der Buchungssatz benennt zuerst das Konto mit der Sollbuchung und danach das Konto mit. der Habenbuchung, S o l l k o n t o a n H a b e n k o n t o. Jeder Geschäftsvorfall wird doppelt gebucht, und zwar. zuerst im S o l l und danach im H a b e n. Jeder Sollbuchung steht eine betragsmäßig gleich hohe Habenbuchung gegenüber. P. Neunkirchen Grundlagen der Buchführung Folie 10.")

14

Rohstoffe a n Verbindlichkeiten

Im Hauptbuch wird die sachliche Ordnung des Geschäftsvorfalles durch die Erfassung der Buchung auf Sachkonten dokumentiert. Das entsprechende Gegenkonto ist zu benennen. Kontenbezeichnung Soll Haben Gegenkonto Habenbuchung Betrag Soll Gegenkonto Sollbuchung Betrag Haben Rohstoffe a n Verbindlichkeiten Soll Haben Rohstoffe Verbindlichkeiten 1.500,00 Soll Haben Verbindlichkeiten Rohstoffe 1.500,00 P. Neunkirchen Grundlagen der Buchführung Folie 11

15

Summe der Sollbuchung(en) = Summe der Habenbuchung(en)

Werden in einem Geschäftsvorfall mehr als zwei Konten bebucht, entsteht ein zusammengesetzter Buchungssatz. Geschäftsvorfall: Die Rechnung des Lieferanten in Höhe von 1.500,00 wird durch Banküberweisung (1.00,00 €) und Postbanküberweisung (500,00 €) beglichen. Buchung: Verbindlichkeiten an Bank, Postbank Soll Haben Verbindlichkeiten Anfangsbestand 1.500,00 Bank/Postbank 1.500,00 Soll Haben Bank Postbank Verbindlichkeiten 1.000,00 500,00 Summe der Sollbuchung(en) = Summe der Habenbuchung(en) P. Neunkirchen Grundlagen der Buchführung Folie 12

und Postbanküberweisung (500,00 €) beglichen. Buchung: Verbindlichkeiten an Bank, Postbank. Soll. Haben. Verbindlichkeiten. Anfangsbestand ,00. Bank/Postbank ,00. Soll. Haben. Bank. Postbank. Verbindlichkeiten , ,00. Summe der Sollbuchung(en) = Summe der Habenbuchung(en) P. Neunkirchen Grundlagen der Buchführung Folie 12.")

16

T Konto Summe Sollbuchungen Habenbuchungen

P. Neunkirchen Grundlagen der Buchführung Folie 13

17

B i l a n z Mittelverwendung Vermögensform Mittelherkunft

Inventar: Ausführliche Aufstellung einzelner Vermögensteile und Schulden nach Art, Menge und Wert § 242 HGB verlangt neben der Aufstellung des Inventars eine kurz gefasste Übersicht, die das Verhältnis zwischen V e r m ö g e n und S c h u l d e n übersichtlich darstellt. Die B i l a n z zeigt auf der linken Seite die Vermögensteile und auf der rechten Seite das Eigenkapital und die Schulden. Die A k t i v a dokumentieren die Vermögenswerte, die P a s s i v a die Kapitalwerte. Beide Seiten der Bilanz (ital. bilancia = Waage) müssen ausgeglichen sein. Mittelverwendung Vermögensform Mittelherkunft Vermögensquelle A k t i v a P a s s i v a Anlagevermögen Umlaufvermögen Eigenkapital Fremdkapital Ordnung nach Flüssigkeit Ordnung nach Fälligkeit §§ 243(2), 247, 266 HGB: Gliederung der Bilanz P. Neunkirchen Grundlagen der Buchführung Folie 14

müssen ausgeglichen sein. Mittelverwendung. Vermögensform. Mittelherkunft. Vermögensquelle. A k t i v a. P a s s i v a. Anlagevermögen. Umlaufvermögen. Eigenkapital. Fremdkapital. Ordnung nach Flüssigkeit. Ordnung nach Fälligkeit. §§ 243(2), 247, 266 HGB: Gliederung der Bilanz. P. Neunkirchen Grundlagen der Buchführung Folie 14.")

18

P. Neunkirchen Grundlagen der Buchführung Folie 15

19

Exkurs: Geschichte der Buchhaltung

9000 v. Chr.: Mesepotamien: erstes Buchhaltungssystem der Weltgeschichte 3000 v. Chr.: Ägypten: Soll und Haben auf Papyrus-Rollen 2000 v. Chr.: Indien: Loseblatt-Buchführung auf präparierten Palmblättern 500 v. Chr.: Griechenland: Kassenbuchhaltung des Attischen Seebundes ermittelt den „Zehnten“ für die Göttin Athena 400 v. Chr.: Rom: Steuereinschätzung; jeder mündige Bürger hat eine eidliche Erklärung über Vermögens- und Familienverhältnisse abzugeben 795: Verordnung Karls des Großen über die Krongüter und Reichshöfe: Umfassender Jahresabschluss- bericht mit einer geordneten Vermögensaufstellung (Entwicklung Musterformulare der königlichen Kanzlei) 1180 Lübeck: Übergang der kaufmännischen Buchführung vom Mittelmeer bis zur Ostsee. Ältestes Kauf- mannsdokument in Lübeck (Tuchhändler hält Geschäftsvorfälle auf einer Pergamentrolle fest) 1340 Genua: Hauptbücher mit Einnahmen und Ausgaben sowie Debitoren weisen eindeutig die doppelte Buchführung auf. 1527 Augsburg: Fuggerbilanz P. Neunkirchen Grundlagen der Buchführung Folie 16

1180 Lübeck: Übergang der kaufmännischen Buchführung vom Mittelmeer bis zur Ostsee. Ältestes Kauf- mannsdokument in Lübeck (Tuchhändler hält Geschäftsvorfälle auf einer Pergamentrolle fest) 1340 Genua: Hauptbücher mit Einnahmen und Ausgaben sowie Debitoren weisen eindeutig die doppelte. Buchführung auf Augsburg: Fuggerbilanz. P. Neunkirchen Grundlagen der Buchführung Folie 16.")

20

Exkurs: Geschichte der Buchhaltung

1794 Preußen: Gesetzliche Bilanzierungspflicht (Preußisches Allgemeines Landrecht): „Ein Kaufmann. welcher entweder gar keine ordentliche Bücher führt, oder die Balance seines Vermögens, wenigsten alljährlich einmal zu ziehen unterlässt, und sich dadurch in Ungewissheit über die Lager seiner Umstände erhält, wird bei ausbrechendem Zahlungsunvermögen als fahrlässiger Bankrotteur bestraft.“ 1861/1898 Deutschland: Vorschriften der Handelsbilanz 1891: Preußisches Einkommenssteuergesetz: Koppelung der Steuererklärung mit der Handelsbilanz 1919: Reichsabgabenordnung: Handelsrechtliche Buchführungs- und Bilanzierungsrichtlinien für Vollkaufleute; Finanzamt wird das Recht eingeräumt, zu prüfen, ob die Bücher und Auf- zeichnungen fortlaufend, vollständig und formell und sachlich richtig geführt werden. 1937: Grundsätze für Buchhaltungsrichtlinien 1951: Bundesverband der Deutschen Industrie: Gemeinschaftskontenrahmen der Industrie (GKR) 1971: Industriekontenrahmen (IKR) P. Neunkirchen Grundlagen der Buchführung Folie 17

: „Ein Kaufmann. welcher entweder gar keine ordentliche Bücher führt, oder die Balance seines Vermögens, wenigsten. alljährlich einmal zu ziehen unterlässt, und sich dadurch in Ungewissheit über die Lager seiner Umstände. erhält, wird bei ausbrechendem Zahlungsunvermögen als fahrlässiger Bankrotteur bestraft. 1861/1898 Deutschland: Vorschriften der Handelsbilanz. 1891: Preußisches Einkommenssteuergesetz: Koppelung der Steuererklärung mit der Handelsbilanz. 1919: Reichsabgabenordnung: Handelsrechtliche Buchführungs- und Bilanzierungsrichtlinien. für Vollkaufleute; Finanzamt wird das Recht eingeräumt, zu prüfen, ob die Bücher und Auf- zeichnungen fortlaufend, vollständig und formell und sachlich richtig geführt werden. 1937: Grundsätze für Buchhaltungsrichtlinien. 1951: Bundesverband der Deutschen Industrie: Gemeinschaftskontenrahmen der Industrie (GKR) 1971: Industriekontenrahmen (IKR) P. Neunkirchen Grundlagen der Buchführung Folie 17.")

21

Wertveränderungen in der Bilanz

Jeder Geschäftsvorfall verändert die Bilanz. Bei der Werteveränderung bleibt das Gleichgewicht der Bilanzseiten erhalten. Es verändert sich der zahlenmäßige Inhalt einzelner Bilanzpositionen Jeder Geschäftsvorfall verändert mindestens zwei Positionen der Bilanz. Die Veränderung bewirkt eine strukturelle Veränderung der Höhe und der Zusammensetzung der Vermögens- und/oder Schulden- bzw. Eigenkapitalpositionen. Folgende Veränderungen in den Bilanzpositionen sind möglich: Aktivtausch: Positionen der Aktivseiten werden in gleicher Höhe auf- bzw. abgebaut. Die Bilanzsumme verändert sich nicht. Passivtausch: Positionen der Passivseite werden in gleicher Höhe auf- bzw. abgebaut. Die Bilanzsumme verändert sich nicht. Aktiv-Passivmehrung: Positionen der Aktiv- und der Passivseite werden in gleicher Höhe aufgebaut. Die Bilanzsumme erhöht sich. Aktiv-Passivminderung: Positionen der Aktiv- und der Passivseiten werden in gleicher Höhe abgebaut. Die Bilanzsummer verringert sich. P. Neunkirchen Grundlagen der Buchführung Folie 18

22

+ - + - A k t i v a P a s s i v a Aktivtausch Passivtausch

P. Neunkirchen Grundlagen der Buchführung Folie 19

23

Aktiv-/Passivmehrung

A k t i v a P a s s i v a Aktiv-/Passivmehrung + P. Neunkirchen Grundlagen der Buchführung Folie 20

24

Aktiv-/ Passivminderung

A k t i v a P a s s i v a Aktiv-/ Passivminderung - P. Neunkirchen Grundlagen der Buchführung Folie 21

25

Aktiv-Passivmehrung: Kauf von Rohstoffen gegen Ziel: 1.000,00 €

A k t i v a P a s s i v a Rohstoffe 10.000,00 € Bank 7.000,00 € Bilanzsumme 17.000,00 € Eigenkapital 5.000,00 € Fremdkapital 12.000,00 € Bilanzsumme 17.000,00 € 15.000,00 € 2.000,00 € 17.000,00 € 8.000,00 € 9.000,00 € 17.000,00 € Aktivtausch: Kauf von Rohstoffen; Begleichung mit Bankscheck: 5.000,00 € Passivtausch: Darlehen wird durch eine Kapitaleinlage getilgt: 3.000,00 € 16.000,00 € 2.000,00 € 18.000,00 € 8.000,00 € 10.000,00 € 18.000,00 € Aktiv-Passivmehrung: Kauf von Rohstoffen gegen Ziel: 1.000,00 € 16.000,00 € 1.000,00 € 17.000,00 € 8.000,00 € 9.000,00 € 17.000,00 € Aktiv-Passivminderung: Begleichung einer Lieferantenrechnung durch Banküberweisung: 1.000,00 € P. Neunkirchen Grundlagen der Buchführung Folie 22

26

Bestandskonten Jeder Geschäftsvorfall verändert die Bilanz. In der täglichen Praxis ist es nicht möglich, jede Veränderung ständig in einer Bilanz zu dokumentieren. Die Veränderungen werden in Bestandskonten geführt Aktive Bestandskoten Passive Bestandskonten 10.000,00 Maschinen S H AB ,00 Eigenkapital 8.000,00 S H AB ,00 Rohstoffe 12.000,00 S H AB ,00 Darlehen 10.000,00 S H AB ,00 Bank 8.000,00 S H AB ,00 Verbindlichkeiten LL 12.000,00 S H AB ,00 Die aktiven Bestandskoten weisen den Anfangsbestand (AB) auf der Sollseite aus. Die passiven Bestandskoten weisen den Anfangsbestand (AB) auf der Habenseite aus. P. Neunkirchen Grundlagen der Buchführung Folie 23

auf der Sollseite aus. Die passiven Bestandskoten weisen den. Anfangsbestand (AB) auf der Habenseite aus. P. Neunkirchen Grundlagen der Buchführung Folie 23.")

27

Buchungen auf Bestandskonten

Die Zugänge erhöhen den Bestand, die Buchung erfolgt auf der Seite des Anfangsbestandes (AB) Aktivkonto Passivkonto Anfangsbestand (AB) + Zugänge S H Die Abgänge reduzieren den Bestand, die Buchung erfolgt auf der entgegengesetzten Seite - Abgänge Der Saldo aus Anfangsbestand, Zugängen und Abgängen ergibt den Schlussbestand (SB) Das Konto schließt auf beiden Seiten (Soll (S) und Haben (H)) mit der gleichen Summe ab. Schlussbestand (SB) Die Schlussbestände der Aktivkonten sind auf die Aktivseite der Bilanz zu übertragen. Die Schlussbestände der Passivkonten sind auf die Passivseite zu übertragen P. Neunkirchen Grundlagen der Buchführung Folie 24

Aktivkonto. Passivkonto. Anfangsbestand. (AB) + Zugänge. S. H. Die Abgänge reduzieren den Bestand, die Buchung erfolgt auf der entgegengesetzten Seite. - Abgänge. Der Saldo aus Anfangsbestand, Zugängen und Abgängen ergibt den Schlussbestand (SB) Das Konto schließt auf beiden Seiten (Soll (S) und Haben (H)) mit der gleichen Summe ab. Schlussbestand. (SB) Die Schlussbestände der Aktivkonten sind auf die Aktivseite der Bilanz zu übertragen. Die Schlussbestände der Passivkonten sind auf die Passivseite zu übertragen. P. Neunkirchen Grundlagen der Buchführung Folie 24.")

28

P. Neunkirchen Grundlagen der Buchführung Folie 25

29

P. Neunkirchen Grundlagen der Buchführung Folie 26

30

per S o l l k o n t o an H a b e n k o n t o

Wiederholung: Der Buchungssatz gibt die Sachkonten an, auf denen im Soll und im Haben zu buchen ist. Der Buchungssatz benennt zuerst das Konto mit der Sollbuchung und danach das Konto mit der Habenbuchung, per S o l l k o n t o an H a b e n k o n t o Geschäftsvorfall: Kauf einer Produktionsmaschine zu einem Kaufpreis von ,00 € Der Rechnungsbetrag wird sofort per Banküberweisung beglichen Buchungssatz: Betriebs- und Geschäftsausstattung an Bank: ,00 € P. Neunkirchen Grundlagen der Buchführung Folie 27

31

P. Neunkirchen Grundlagen der Buchführung Folie 28

32

Zieleinkauf von Rohstoffen in Höhe von 5.000,00 €

Geschäftsvorfall: Zieleinkauf von Rohstoffen in Höhe von 5.000,00 € Buchungssatz: Rohstoffe an Verbindlichkeiten: 5.000,00 € P. Neunkirchen Grundlagen der Buchführung Folie 29

33

P. Neunkirchen Grundlagen der Buchführung Folie 30

34

Geschäftsvorfall: Eine Ausgangsrechnung in Höhe von ,00 € wird von einem Kunden beglichen. Buchungssatz: Bank an Forderungen: ,00 P. Neunkirchen Grundlagen der Buchführung Folie 31

35

P. Neunkirchen Grundlagen der Buchführung Folie 32

36

Banküberweisung beglichen.

Geschäftsvorfall: Eine bereits auf Ziel eingebuchte Lieferantenrechnung in Höhe von 7.000,00 € wird per Banküberweisung beglichen. Buchungssatz: Verbindlichkeiten an Bank: 7.000,00 P. Neunkirchen Grundlagen der Buchführung Folie 33

37

P. Neunkirchen Grundlagen der Buchführung Folie 34

38

30.000,00 € werden in ein langfristiges Darlehen umgewandelt

Geschäftsvorfall: Mit der Hausbank wurde eine Umschuldung vereinbart; Lieferantendarlehen in Höhe von 30.000,00 € werden in ein langfristiges Darlehen umgewandelt Buchungssatz: Verbindlichkeiten an Bankdarlehen aus LL: ,00 € P. Neunkirchen Grundlagen der Buchführung Folie 35

39

P. Neunkirchen Grundlagen der Buchführung Folie 36

40

Ermittlung des Saldos in den Bestandskonten

Übertragung der Salden in die Bilanz P. Neunkirchen Grundlagen der Buchführung Folie 37

41

P. Neunkirchen Grundlagen der Buchführung Folie 38

42

Übung: Buchungen auf Bestandskonten

Geschäftsvorfall 1: Banklastschrift für Darlehenstilgung in Höhe von 5.000,00 € Buchungssatz: per ____________________________ an __________________________________ Geschäftsvorfall 2: Verkauf einer nicht mehr benötigten Maschine in Höhe von 2.000,00 € (Bank; Verkaufserlös = Buchwert) Buchungssatz: per ____________________________ an __________________________________ Geschäftsvorfall 3: Kapitaleinlage des Geschäftsinhabers durch Bankeinzahlung (15.000,00 €) Buchungssatz: per ____________________________ an __________________________________ Aufgaben: 1) Erstellen Sie den Buchungssatz zum jeweiligen Geschäftsvorfall 2) Bebuchen Sie die entsprechenden Bestandskonten 3) Welche Art der Wertveränderung bewirkt der jeweilige Geschäftsvorfall (Aktivtausch, ...) 4) Stellen Sie die Schlussbilanz auf. P. Neunkirchen Grundlagen der Buchführung Folie 39

Buchungssatz: per ____________________________ an __________________________________. Geschäftsvorfall 3: Kapitaleinlage des Geschäftsinhabers durch Bankeinzahlung (15.000,00 €) Buchungssatz: per ____________________________ an __________________________________. Aufgaben: 1) Erstellen Sie den Buchungssatz zum jeweiligen Geschäftsvorfall. 2) Bebuchen Sie die entsprechenden Bestandskonten. 3) Welche Art der Wertveränderung bewirkt der jeweilige Geschäftsvorfall (Aktivtausch, ...) 4) Stellen Sie die Schlussbilanz auf. P. Neunkirchen Grundlagen der Buchführung Folie 39.")

43

Übung: Buchungen auf Bestandskonten

Geschäftsvorfall 1: Banklastschrift für die Darlehenstilgung in Höhe von 5.000,00 € Aktiv-/Passivminderung Buchungssatz: per Bankdarlehen an Bank: ,00 Geschäftsvorfall 2: Verkauf einer nicht mehr benötigten Maschine in Höhe von 2.000,00 € (Bank; Verkaufserlös = Buchwert) Aktivtausch Buchungssatz: per Bank an Betriebs-/Geschäftsausstattung: 2.000,00 Geschäftsvorfall 3: Kapitaleinlage des Geschäftsinhabers durch Bankeinzahlung (15.000,00 €) Aktiv-/Passivmehrung Buchungssatz: per Bank an Eigenkapital: ,00 P. Neunkirchen Grundlagen der Buchführung Folie 40

Aktivtausch. Buchungssatz: per Bank an Betriebs-/Geschäftsausstattung: 2.000,00. Geschäftsvorfall 3: Kapitaleinlage des Geschäftsinhabers durch Bankeinzahlung (15.000,00 €) Aktiv-/Passivmehrung. Buchungssatz: per Bank an Eigenkapital: ,00. P. Neunkirchen Grundlagen der Buchführung Folie 40.")

44

Übung: Buchungen auf Bestandskonten

P. Neunkirchen Grundlagen der Buchführung Folie 41

45

Buchungen auf Erfolgskonten

Buchungen auf Bestandskonten verändern die Vermögens- und Schuldposten der Bilanz. Ziel des unternehmerischen Handelns ist es, Gewinne zu erwirtschaften. Die Unternehmensprozesse (Dienstleistung, Produktion, Handel) verursachen Aufwendungen und Erträge. Aufwendungen und Erträge beeinflussen das Eigenkapital. Aufwendungen vermindern das Eigenkapital Erträge erhöhen das Eigenkapital Das Eigenkapitalkonto ist ein passives Bestandskonto; Abgänge (Verminderung Eigenkapital) werden im Soll, Zugänge (Erhöhung Eigenkapital) werden im Haben gebucht: Erfolgskonten bilden Unterkonten des Eigenkapitalkontos. Aufwendungen werden im Soll gebucht (Eigenkapital wird vermindert) Erträge werden im Haben gebucht (Eigenkapital wird erhöht) Abgänge Minderung EK Schlussbestand (SB) Eigenkapital (EK) Anfangsbestand (AB) + Zugänge Erhöhung EK H S Aufwandskonto Soll Haben Ertragskonto Soll Haben P. Neunkirchen Grundlagen der Buchführung Folie 42

verursachen Aufwendungen und Erträge. Aufwendungen und. Erträge beeinflussen das Eigenkapital. Aufwendungen vermindern das Eigenkapital. Erträge erhöhen das Eigenkapital. Das Eigenkapitalkonto ist ein passives Bestandskonto; Abgänge (Verminderung Eigenkapital) werden im Soll, Zugänge (Erhöhung Eigenkapital) werden im Haben gebucht: Erfolgskonten bilden Unterkonten des Eigenkapitalkontos. Aufwendungen werden im Soll gebucht (Eigenkapital wird vermindert) Erträge werden im Haben gebucht (Eigenkapital wird erhöht) Abgänge. Minderung EK. Schlussbestand. (SB) Eigenkapital (EK) Anfangsbestand. (AB) + Zugänge. Erhöhung EK. H. S. Aufwandskonto. Soll. Haben. Ertragskonto. Soll. Haben. P. Neunkirchen Grundlagen der Buchführung Folie 42.")

46

Buchungen auf Erfolgskonten

A u f w e n d u n g e n: Betrieblicher Werteverzehr, der zu einer Verminderung von Vermögensposten (Rohstoffe, Bankguthaben) und damit zu einer Verminderung des Eigenkapitals führt Verbrauch von Rohstoffen Lohnkosten für die Produktion Instandhaltungskosten Maschinen E r t r ä g e: Wertezuflüsse eines Unternehmens, die zu einer Erhöhung eines Vermögenspostens (Bankguthaben, Forderungen) führen und damit zu einer Erhöhung des Eigenkapitals Umsatzerlöse produzierter Erzeugnisse Mieterträge Provisionen P. Neunkirchen Grundlagen der Buchführung Folie 43

und damit zu einer Verminderung des Eigenkapitals führt. Verbrauch von Rohstoffen. Lohnkosten für die Produktion. Instandhaltungskosten Maschinen. E r t r ä g e: Wertezuflüsse eines Unternehmens, die zu einer Erhöhung eines Vermögenspostens (Bankguthaben, Forderungen) führen und damit zu einer Erhöhung des Eigenkapitals. Umsatzerlöse produzierter Erzeugnisse. Mieterträge. Provisionen. P. Neunkirchen Grundlagen der Buchführung Folie 43.")

47

Zukauf von Rohstoffen in Höhe von 20.000,00 €

Das Eigenkapital bleibt unberührt; es sind ausschließlich Bestandskonten betroffen: Aktivtausch: Erhöhung Bestände Rohstoffe; Verringerung Bestände Bank per Rohstoffe an Bank: ,00 P. Neunkirchen Grundlagen der Buchführung Folie 44

48

per Aufwendungen Rohstoffen an Bestand Rohstoffe: 5.000,00

2) Verbrauch von Rohstoffen für die Produktion in Höhe von 5.000,00 € Der Bestand an Rohstoffen wird verringert, das Vermögen ist reduziert Aus Gründen der Übersichtlichkeit wird das Eigenkapitalkonto nicht direkt bebucht, die Buchungen werden zunächst über Erfolgskonten abgewickelt per Aufwendungen Rohstoffen an Bestand Rohstoffe: 5.000,00 P. Neunkirchen Grundlagen der Buchführung Folie 45

Verbrauch von Rohstoffen für die Produktion in Höhe von 5.000,00 € Der Bestand an Rohstoffen wird verringert, das Vermögen ist reduziert. Aus Gründen der Übersichtlichkeit wird das Eigenkapitalkonto nicht direkt bebucht, die Buchungen. werden zunächst über Erfolgskonten abgewickelt. per Aufwendungen Rohstoffen an Bestand Rohstoffe: 5.000,00. P. Neunkirchen Grundlagen der Buchführung Folie 45.")

49

per Eigenkapital an Aufwendungen Rohstoffe: 5.000,00

3) Minderung des Eigenkapitals in Höhe von 5.000,00 € Die Aufwandsbuchung bewirkt eine Reduzierung des Eigenkapitals per Eigenkapital an Aufwendungen Rohstoffe: 5.000,00 P. Neunkirchen Grundlagen der Buchführung Folie 46

Minderung des Eigenkapitals in Höhe von 5.000,00 € Die Aufwandsbuchung bewirkt eine Reduzierung des Eigenkapitals. per Eigenkapital an Aufwendungen Rohstoffe: 5.000,00. P. Neunkirchen Grundlagen der Buchführung Folie 46.")

50

P. Neunkirchen Grundlagen der Buchführung Folie 47

51

Buchungen auf Erfolgskonten

In der Praxis fließen die Aufwendungen und Erträge nicht direkt auf das Eigenkapitalkonto. Alle Aufwendungen und Erträge werden über das abgeschlossen. Gewinn- und Verlustkonto Das Gewinn- und Verlustkonto zeigt auf der Sollseite alle Aufwendungen und auf der Habenseite alle Erträge. Die Buchungssätze lauten: per Ertragskonto an G&V-Konto per G&V-Konto an Aufwandskonto Soll Haben Aufwandskonto Aufwendungen 1.500,00 Ertragskonto Umsatzerlöse 2.000,00 G&V-Konto G & V 1.500,00 Aufwandskonto G & V 2.000,00 Ertragskonto P. Neunkirchen Grundlagen der Buchführung Folie 48

52

Gewinn oder einen Verlust.

Das Gewinn- und Verlustkonto stellt Aufwendungen und Erträge gegenüber. Der Saldo zeigt einen Gewinn oder einen Verlust. Aufwendungen Erträge Soll Haben Gewinn- und Verlustkonto Aufwendungen Soll Haben Gewinn- und Verlustkonto Erträge Gewinn Verlust Der Abschluss des Gewinn- und Verlustkontos erfolgt über das Eigenkapitalkonto. Die Abschlussbuchung bei Gewinn lautet: per G & V-Konto an Eigenkapitalkonto Gewinn Schlussbestand Soll Haben Eigenkapitalkonto Anfangsbestand Gewinn erhöht das Eigenkapital Die Abschlussbuchung bei Verlust lautet: per Eigenkapitalkonto an G&V-Konto Verlust Schlussbestand Anfangsbestand Soll Haben Eigenkapitalkonto Verlust reduziert das Eigenkapital P. Neunkirchen Grundlagen der Buchführung Folie 49

53

Buchung der Erfolgskonten

Abschluss der Erfolgskonten Buchung der Erfolgskonten P. Neunkirchen Grundlagen der Buchführung Folie 50

54

Abschluss der Erfolgskonten

Abschlussbuchung Aufwandskonten per G&V-Konto an Aufwandskonto P. Neunkirchen Grundlagen der Buchführung Folie 51

55

Abschluss der Erfolgskonten

Abschlussbuchung Ertragskonten per Ertragskonto an G&V-Konto P. Neunkirchen Grundlagen der Buchführung Folie 52

56

Ermittlung Saldo im Gewinn- und Verlustkonto

Abschluss der Erfolgskonten Ermittlung Saldo im Gewinn- und Verlustkonto P. Neunkirchen Grundlagen der Buchführung Folie 53

57

Abschluss der Erfolgskonten

Abschlussbuchung G&V-Konto per G&V-Konto an Eigenkapitalkonto P. Neunkirchen Grundlagen der Buchführung Folie 54

58

Übung: Buchungen auf Erfolgskonten

Buchen Sie folgende Geschäftsvorfälle: 1) Barkauf von Büromaterial: ,00 € 2) Banküberweisung der Monatsmiete für das Bürogebäude: ,00 € 3) Überweisung der Gehälter: ,00 € 4) Zielverkauf von eigenen Erzeugnissen ,00 € 5) Abgabe von Rohstoffen an die Fertigung ,00 € Erstellen Sie die Abschlussbuchungen der Erfolgs- und Ertragskonten sowie des G&V-Kontos. Der Anfangsbestand des Eigenkapitalkontos beträgt ,00 € P. Neunkirchen Grundlagen der Buchführung Folie 55

Barkauf von Büromaterial: 300,00 € 2) Banküberweisung der Monatsmiete für das Bürogebäude: ,00 € 3) Überweisung der Gehälter: ,00 € 4) Zielverkauf von eigenen Erzeugnissen ,00 € 5) Abgabe von Rohstoffen an die Fertigung ,00 € Erstellen Sie die Abschlussbuchungen der Erfolgs- und Ertragskonten sowie des G&V-Kontos. Der Anfangsbestand des Eigenkapitalkontos beträgt ,00 € P. Neunkirchen Grundlagen der Buchführung Folie 55.")

59

Übung: Buchungen auf Erfolgskonten

Buchen Sie folgende Geschäftsvorfälle: 1) Barkauf von Büromaterial: ,00 € 2) Banküberweisung der Monatsmiete für das Bürogebäude: ,00 € 3) Überweisung der Gehälter: ,00 € 4) Zielverkauf von eigenen Erzeugnissen ,00 € 5) Abgabe von Rohstoffen an die Fertigung ,00 € Erstellen Sie die Abschlussbuchungen der Erfolgs- und Ertragskonten sowie des G&V-Kontos. Der Anfangsbestand des Eigenkapitalkontos beträgt ,00 € P. Neunkirchen Grundlagen der Buchführung Folie 56

Barkauf von Büromaterial: 300,00 € 2) Banküberweisung der Monatsmiete für das Bürogebäude: ,00 € 3) Überweisung der Gehälter: ,00 € 4) Zielverkauf von eigenen Erzeugnissen ,00 € 5) Abgabe von Rohstoffen an die Fertigung ,00 € Erstellen Sie die Abschlussbuchungen der Erfolgs- und Ertragskonten sowie des G&V-Kontos. Der Anfangsbestand des Eigenkapitalkontos beträgt ,00 € P. Neunkirchen Grundlagen der Buchführung Folie 56.")

60

Kontenkreis doppelte Buchführung

Bestandskonten Erfolgskonten Aktivkonten Passivkonten Aufwandskonten Ertragskonten A P Bilanz S H Gewinn- und Verlustkonto Saldo Gewinn Saldo Verlust Eigenkapital Entnommen aus Schmolke/Deitermann: Industriebuchführung Doppelte Buchführung: Doppelte Erfolgsermittlung in den Bestandskonten und in den Erfolgskonten Erfolgskonten ermitteln den Jahreserfolg durch Gegenüberstellung der Aufwendungen und Erträge Bestandskonten ermitteln den Jahreserfolg durch Eigenkapitalvergleich Das Eigenkapitalkonto verbindet beide Kreise P. Neunkirchen Grundlagen der Buchführung Folie 57

61

Übung Bestands- und Erfolgskonten

Die Eröffnungsbilanz zeigt folgendes Bild: Im Unternehmen entstehen folgende Geschäftsvorfälle: 1) Kauf von Rohstoffe auf Ziel: ,00 € 2) Rohstoffverbrauch lt. Materialentnahmeschein: ,00 € 3) Zielverkauf eigener Erzeugnisse: ,00 € 4) Kunde überweist eine offene Rechnung: ,00 € 5) Tilgung eines langfristigen Darlehens mit Banküberweisung: ,00 € 6) Kauf eines PC; Rechnung wird mit Banküberweisung gezahlt: 4.000,00 € 7) Lastschrifteinzug der Bank für die Miete: ,00 € 8) Banküberweisung für eine eingebuchte Lieferantenrechnung: ,00 € 9) Überweisung der Löhne und Gehälter: ,00 € 10) Verkauf eines gebrauchten LKW (Banküberweisung) ,00 € Richten Sie die Bestands- und Erfolgskonten ein; übertragen Sie den Anfangsbestand in die Bestandskonten. Buchen Sie die Geschäftsvorfälle in die entsprechenden Konten. Schließen Sie die Erfolgskonten über das G&V-Konto ab und übertragen Sie den Erfolg in das Eigenkapitalkonto. Schließen Sie alle Bestandskonten in die Schlussbilanz ab. Beschreiben Sie, wie die Geschäftsvorfälle die Bilanzpositionen beeinflussen. P. Neunkirchen Grundlagen der Buchführung Folie 58

Kauf von Rohstoffe auf Ziel: ,00 € 2) Rohstoffverbrauch lt. Materialentnahmeschein: ,00 € 3) Zielverkauf eigener Erzeugnisse: ,00 € 4) Kunde überweist eine offene Rechnung: ,00 € 5) Tilgung eines langfristigen Darlehens mit Banküberweisung: ,00 € 6) Kauf eines PC; Rechnung wird mit Banküberweisung gezahlt: 4.000,00 € 7) Lastschrifteinzug der Bank für die Miete: 7.000,00 € 8) Banküberweisung für eine eingebuchte Lieferantenrechnung: ,00 € 9) Überweisung der Löhne und Gehälter: ,00 € 10) Verkauf eines gebrauchten LKW (Banküberweisung) 5.000,00 € Richten Sie die Bestands- und Erfolgskonten ein; übertragen Sie den Anfangsbestand in die Bestandskonten. Buchen Sie die Geschäftsvorfälle in die entsprechenden Konten. Schließen Sie die Erfolgskonten über das G&V-Konto ab und übertragen Sie den Erfolg in das Eigenkapitalkonto. Schließen Sie alle Bestandskonten in die Schlussbilanz ab. Beschreiben Sie, wie die Geschäftsvorfälle die Bilanzpositionen beeinflussen. P. Neunkirchen Grundlagen der Buchführung Folie 58.")

62

Einrichten Bestandskonten Übertragen Anfangsbestand

P. Neunkirchen Grundlagen der Buchführung Folie 59

63

Buchung Geschäftsvorfälle

P. Neunkirchen Grundlagen der Buchführung Folie 60

64

Abschluss Erfolgskonten über das G&V-Konto

Buchung Gewinn in das Eigenkapitalkonto P. Neunkirchen Grundlagen der Buchführung Folie 61

65

Bestandskonten in Schlussbilanz abschließen

P. Neunkirchen Grundlagen der Buchführung Folie 62

66

Auswirkung Geschäftsvorfälle auf die Bilanz

Kauf von Rohstoffe auf Ziel: Aktiv – Passiv – Mehrung Erhöhung der Bilanzsumme; keine Veränderung des Eigenkap. 1 Rohstoffverbrauch lt. Materialentnahmeschein: Buchung in Erfolgskonten - Aufwendungen – Eigenkapitalminderung 2 Zielverkauf eigener Erzeugnisse: Buchung in Erfolgskonten – Erträge - Eigenkapitalmehrung 3 Kunde überweist eine offene Rechung: Aktivtausch – Kein Einfluss auf die Bilanzsumme; keine Veränderung des EK 4 Tilgung langfristiges Darlehen: Aktiv – Passiv – Minderung - Reduzierung der Bilanzsumme; keine Veränderung des EK 5 Kauf eines PC per Banküberweisung: Aktivtausch – Kein Einfluss auf die Bilanzsumme; keine Veränderung des EK 6 Zahlung Miete per Banküberweisung: Buchung in Erfolgskonten – Aufwendungen - Eigenkapitalminderung 7 Banküberweisung Lieferantenrechnung: Aktiv – Passiv – Minderung - Reduzierung der Bilanzsumme; keine Veränd. EK 8 Banküberweisung Löhne/Gehälter: Buchung in Erfolgskonten – Aufwendungen – Reduzierung des Eigenkapitals 9 Verkauf eines LKW: Aktivtausch - Kein Einfluss auf die Bilanzsumme; keine Veränderung des Eigenkapitals 10 P. Neunkirchen Grundlagen der Buchführung Folie 63

67

Kontenrahmen - Kontenplan

Die Buchführung mit ihren zahlreichen Konten benötigt eine Ordnung. Die Konten sind systematisch, innerhalb einer Branche einheitlich zu kennzeichnen und für den edv-Einsatz zu strukturieren. Der Kontenrahmen ist ein unternehmensübergreifendes Ordnungssystem für alle in einem Unternehmen geführte Konten. Der Kontenplan ist eine unternehmensspezifische weitere Untergliederung in Unterkonten. Er enthält nur die im Unternehmen geführte Konten Die Systematik des Kontenrahmens bedient sich eines dekadischen Zahlensystems (Zehnerlogarithmus): Konten- rahmen 10 Kontenklassen, Jede Kontenklasse kann ... 10 Kontengruppen, jede Kontengruppe kann ... Umlaufvermögen Flüssige Mittel Konten- plan 10 Kontenarten und jede Kontenart kann ... 10 Kontenunterarten enthalten Guthaben Kreditinstitute Konto: Kreissparkasse Köln Dresdner Bank P. Neunkirchen Grundlagen der Buchführung Folie 64

: Konten- rahmen. 10 Kontenklassen, Jede Kontenklasse kann Kontengruppen, jede Kontengruppe kann ... Umlaufvermögen. Flüssige Mittel. Konten- plan. 10 Kontenarten und. jede Kontenart kann Kontenunterarten. enthalten. Guthaben Kreditinstitute. Konto: Kreissparkasse Köln Dresdner Bank. P. Neunkirchen Grundlagen der Buchführung Folie 64.")

68

Gemeinschaftskontenrahmen (GKR)

1951 Empfehlung des BDI; Vorläufer: Reichskontenrahmen von 1937 Prozessgliederungsprinzip: Kontenklassen folgen dem Betriebsablauf Finanz- und Betriebsbuchhaltung werden im Einkreissystem geführt Kontenklasse 0: Anlagevermögen und langfristiges Kapital Kontenklasse 1: Finanz- und Umlaufvermögen; kurzfristige Verbindlichkeiten Kontenklasse 2: Neutrale Aufwendungen und Erträge (Filterfunktion zu den betrieblichen Aufwendungen) Kontenklasse 3: Rohstoffe und Bestände Kontenklasse 4: Kostenarten (betriebliche Aufwendungen) Kontenklasse 5: Frei für Konten der Kostenrechnung Kontenklasse 6: Frei für Konten der Kostenrechnung Kontenklasse 7: Bestände fertige und unfertige Erzeugnisse Kontenklasse 8: Erlöse Kontenklasse 9: Abschlusskonten P. Neunkirchen Grundlagen der Buchführung Folie 65

Kontenklasse 3: Rohstoffe und Bestände. Kontenklasse 4: Kostenarten (betriebliche Aufwendungen) Kontenklasse 5: Frei für Konten der Kostenrechnung. Kontenklasse 6: Frei für Konten der Kostenrechnung. Kontenklasse 7: Bestände fertige und unfertige Erzeugnisse. Kontenklasse 8: Erlöse. Kontenklasse 9: Abschlusskonten. P. Neunkirchen Grundlagen der Buchführung Folie 65.")

69

Industriekontenrahmen (IKR)

1971: Betriebswirtschaftlicher Ausschuss BDI: Grundlage für die Harmonisierung des Rechnungswesens auf internationaler Ebene Abschlussgliederungsprinzip; 1986 um Konzernrechnungslegungsvorschriften erweitert; Reihenfolge der Konten entspricht der Gliederung der Bilanz (§266 HGB) und der G&V (§275 HGB) Zweikreissystem: Strikte Trennung zwischen Finanzbuchhaltung und Betriebsbuchhaltung: Kreis I: Finanzbuchhaltung Klassen 0 bis Kreis II: Kostenrechnung Klasse 9 A k t i v a P a s s i v a A u f w e n d u n g e n E r t r ä g e Konten- klasse 0 Sachanlagen Eigenkapital Konten- klasse 3 Konten- klasse 1 Finanzanlagen Verbindlichkeiten Konten- klasse 4 Konten- klasse 2 Umlaufvermögen Konten- klasse 6 Betriebliche Aufwendungen E r t r ä g e Konten- klasse 5 Konten- klasse 7 Weitere Aufwendungen P. Neunkirchen Grundlagen der Buchführung Folie 66

und der G&V (§275 HGB) Zweikreissystem: Strikte Trennung zwischen Finanzbuchhaltung und Betriebsbuchhaltung: Kreis I: Finanzbuchhaltung Klassen 0 bis 8 Kreis II: Kostenrechnung Klasse 9. A k t i v a. P a s s i v a. A u f w e n d u n g e n. E r t r ä g e. Konten- klasse 0. Sachanlagen. Eigenkapital. Konten- klasse 3. Konten- klasse 1. Finanzanlagen. Verbindlichkeiten. Konten- klasse 4. Konten- klasse 2. Umlaufvermögen. Konten- klasse 6. Betriebliche Aufwendungen. E r t r ä g e. Konten- klasse 5. Konten- klasse 7. Weitere Aufwendungen. P. Neunkirchen Grundlagen der Buchführung Folie 66.")

70

Bücher der Finanzbuchhaltung

Die Geschäftsvorfälle eines Unternehmens sind zeitlich sachlich und zu ordnen Grundbuch Hauptbuch Neben- bücher Weitere Untergliederung bestimmter Sachkonten Die chronologische Aufzeichnung im Grundbuch (Journal) ermöglich es, jeden Geschäfts- vorfall schnell bis zum Beleg zurückzuverfolgen Aus dem Grundbuch lässt sich der Stand einzelner Vermögens- und Schuldenpositionen nicht erkennen. Daher ist zusätzlich im Hauptbuch eine sachliche Gliederung in Sachkonten vorzunehmen. Bestimmte Sachkonten des Hauptbuches sind in Nebenbücher zu erläutern: Kreditoren, Debitoren, Lohn-/Gehaltsbuchhaltung, Anlagenbuchhaltung P. Neunkirchen Grundlagen der Buchführung Folie 67

ermöglich es, jeden Geschäfts- vorfall schnell bis zum Beleg zurückzuverfolgen. Aus dem Grundbuch lässt sich der Stand einzelner Vermögens- und Schuldenpositionen nicht. erkennen. Daher ist zusätzlich im Hauptbuch eine sachliche Gliederung in. Sachkonten vorzunehmen. Bestimmte Sachkonten des Hauptbuches sind in Nebenbücher zu erläutern: Kreditoren, Debitoren, Lohn-/Gehaltsbuchhaltung, Anlagenbuchhaltung. P. Neunkirchen Grundlagen der Buchführung Folie 67.")

71

Grundbuch - Hauptbuch Grundbuch (Journal) = Chronologische Ordnung

Hauptbuch = Sachliche Ordnung in Sachkonten P. Neunkirchen Grundlagen der Buchführung Folie 68

72

Nebenbücher Weitere Differenzierung verschiedener Sachkonten

Lohn- und Gehaltsbuchhaltung: Für jeden Arbeitnehmer wird ein Lohn- oder Gehaltkonto geführt Löhne und Gehälter Anlagenbuchhaltung: Für jedes Anlagegut wird ein Anlagenkonto geführt (Anschaffungskosten, Abschreibungen, Buchwert) Anlagenkonto Lagerbuchhaltung: Für jede Warenart wird ein Konto geführt (Zugänge, Abgänge, Buchbestand) Bestandskonto Kontokorrentbuch: Für jeden Kunden (Debitoren) und für jeden Lieferant (Kreditoren) wird ein Konto (Personenkonto) geführt Forderungen, Verbindlichkeiten P. Neunkirchen Grundlagen der Buchführung Folie 69

Anlagenkonto. Lagerbuchhaltung: Für jede Warenart wird ein Konto geführt. (Zugänge, Abgänge, Buchbestand) Bestandskonto. Kontokorrentbuch: Für jeden Kunden (Debitoren) und für jeden Lieferant. (Kreditoren) wird ein Konto (Personenkonto) geführt. Forderungen, Verbindlichkeiten. P. Neunkirchen Grundlagen der Buchführung Folie 69.")

73

Abschreibung von Sachanlagen

Die Wertminderung von Anlagegütern wird mit Abschreibungen durchgeführt; die Abschreibungen erfassen den Werteverbrauch eines Anlagengutes Die Abschreibungen verteilen die Anschaffungs-/Herstellkosten eines Anlagengutes auf seine Nutzungsdauer Geringwertige Wirtschaftsgüter (GWG) können im Jahr der Anschaffung voll abge- schrieben werden (Anschaffungskosten bis 410,00 €) Die Abschreibungsmethode und die Abschreibungshöhe hängt von der Technologie und der Nutzungsdauer ab Lineare Abschreibung: Abschreibung von den Anschaffungskosten mit einem gleichen Abschreibungsbetrag Degressive Abschreibung: Abschreibung vom Restbuchwert mit fallenden Abschreibungsbeträgen Abschreibungsbetrag in €: Anschaffungskosten : Nutzungsjahre Abschreibungssatz in %: 100 : Nutzungsjahr Steuerlicher Abschreibungssatz: höchstens das Zweifache des linearen Satzes, jedoch nicht höher als 20% (§ 7 Abs. 2 EStG) P. Neunkirchen Grundlagen der Buchführung Folie 70

können im Jahr der Anschaffung voll abge- schrieben werden (Anschaffungskosten bis 410,00 €) Die Abschreibungsmethode und die Abschreibungshöhe hängt von der Technologie und. der Nutzungsdauer ab. Lineare Abschreibung: Abschreibung von den Anschaffungskosten. mit einem gleichen Abschreibungsbetrag. Degressive Abschreibung: Abschreibung vom Restbuchwert. mit fallenden Abschreibungsbeträgen. Abschreibungsbetrag in €: Anschaffungskosten : Nutzungsjahre. Abschreibungssatz in %: 100 : Nutzungsjahr. Steuerlicher Abschreibungssatz: höchstens das Zweifache des linearen Satzes, jedoch nicht höher als 20% (§ 7 Abs. 2 EStG) P. Neunkirchen Grundlagen der Buchführung Folie 70.")

74

degressive nur bei beweglichen abnutzbaren Anlagengegenständen

Lineare und degressive Abschreibung Anschaffungskosten einer Maschine: ,00 € Die lineare AfA ist steuerrechtlich bei allen abnutzbaren Anlagegegenständen möglich, die degressive nur bei beweglichen abnutzbaren Anlagengegenständen Der Wechsel von der degressiven zur linearen AfA ist steuerrechtlich erlaubt, jedoch nicht umgekehrt (§ 7 (3) EStG) P. Neunkirchen Grundlagen der Buchführung Folie 71

EStG) P. Neunkirchen Grundlagen der Buchführung Folie 71.")

75

Einfluss Abschreibungen auf Bilanzposten

Die Abschreibungen werden als erfolgswirksame Buchung in den Erfolgskonten dargestellt; sie reduzieren in der Bilanz das jeweilige Bestandskonto Anfangs- bestand GuV-Konto Maschinen A P Eigenkapital Schluss- bestand Schluss- bestand Abschreibung Buchungen: per Abschreibungen an Bestandskonto (Maschinen) per GuV an Abschreibungen P. Neunkirchen Grundlagen der Buchführung Folie 72

per GuV an Abschreibungen. P. Neunkirchen Grundlagen der Buchführung Folie 72.")

76

Buchung Geschäftsvorfall

Abschreibung Fuhrpark lt. Anlagenbuchhaltung in Höhe von ,00 € P. Neunkirchen Grundlagen der Buchführung Folie 73

77

per Abschreibungen an Fuhrpark: 20.000,00 €

P. Neunkirchen Grundlagen der Buchführung Folie 74

78

Abschluss G& V Konto P. Neunkirchen Grundlagen der Buchführung Folie 75

79

Abschluss Eigenkapitalkonto

P. Neunkirchen Grundlagen der Buchführung Folie 76

80

P. Neunkirchen Grundlagen der Buchführung Folie 77

81

Umsatzsteuer bei Ein- und Verkauf

Die Umsatzsteuer (Mehrwertsteuer) besteuert den Mehrwert aus jeder Produktions- und Handelsstufe; der Mehrwert in jeder Stufe ergibt sich aus der Differenz zwischen Verkaufspreis und Einkaufspreis; der Mehrwert ist zur Zeit mit 16% (7% Lebensmittel und Bücher) zu besteuern. Die Umsatzsteuer (Mehrwertsteuer) ist für die einzelne Stufe ein durchlaufender Posten: Einzug der Umsatzsteuer vom Kunden und Weiterleitung an das Finanzamt. Die gesamt Belastung der Umsatzsteuer trägt der Endverbraucher Die gesetzlichen Grundlagen sind im Umsatzsteuergesetz (UStG) verankert. P. Neunkirchen Grundlagen der Buchführung Folie 78

besteuert den Mehrwert aus jeder Produktions- und Handelsstufe; der Mehrwert in jeder Stufe ergibt sich aus der Differenz zwischen Verkaufspreis und Einkaufspreis; der Mehrwert ist zur Zeit mit 16% (7% Lebensmittel und Bücher) zu besteuern. Die Umsatzsteuer (Mehrwertsteuer) ist für die einzelne Stufe ein durchlaufender Posten: Einzug der Umsatzsteuer vom Kunden und Weiterleitung an das Finanzamt. Die gesamt Belastung der Umsatzsteuer trägt der Endverbraucher. Die gesetzlichen Grundlagen sind im Umsatzsteuergesetz (UStG) verankert. P. Neunkirchen Grundlagen der Buchführung Folie 78.")

82

Umsatzsteuer-Zahllast

Rechungsbetrag netto: 5.000,00 € MWSt: 800,00 € Die Mehrwertsteuer ist in der Ausgangs- rechnung gesondert auszuweisen, sie bildet eine Verbindlichkeit gegenüber dem Finanz- amt. Ausgangsrechnung Rechnungsbetrag brutto: € MWSt: 800,00 € - Vorsteuer: 320,00 € Der Vorsteuerabzug des Vorlieferanten ist mit der Mehrwertsteuer der Ausgangs- Rechnung zu verrechnen. Die Differenz zwischen der Umsatzsteuerver- bindlichkeit und der Vorsteuerforderung ist die dem Finanzamt abzuführende Umsatzsteuer- Zahllast = Umsatzsteuer-Zahllast: 480,00 € Eingangsrechnung Rechungsbetrag netto: 2.000,00 € MWSt: 320,00 € Rechnungsbetrag brutto: € Die in der Eingangsrechnung ausgewiesene Mehrwertsteuer hat der Vorlieferant dem Finanzamt bereits gezahlt, sie bildet eine Forderung gegenüber dem Finanzamt. Umsatzsteuerzahllast = (Umsatzsteuer aller Ausgangsrechnungen) – (Vorsteuer aller Eingangsrechnungen) Die Zahllast entspricht 16% (7%) der eigenen Wertschöpfung P. Neunkirchen Grundlagen der Buchführung Folie 79

– (Vorsteuer aller Eingangsrechnungen) Die Zahllast entspricht 16% (7%) der eigenen Wertschöpfung. P. Neunkirchen Grundlagen der Buchführung Folie 79.")

83

Umsatzsteuer bei Ein- und Verkauf

Die Bemessungsgrundlage der Umsatzsteuer ist der Netto-Rechnungsbetrag plus aller Nebenkosten: Nettorechnungsnettobetrag % (7%) MWSt = Rechnungsbruttobetrag Die Umsatzsteuer ist auf allen Rechnungen gesondert auszuweisen; bei Kleinbetragsrechnung von bis zu 100 € genügt die Angabe des Steuersatzes Die Umsatzsteuervoranmeldung ist monatlich (bei einer Vorjahres-Umsatzsteuer von bis zu € viertel- jährlich) beim Finanzamt einzureichen Für jedes Geschäftsjahr ist eine Umsatzsteuer-Jahreserklärung abzugeben. P. Neunkirchen Grundlagen der Buchführung Folie 80

MWSt = Rechnungsbruttobetrag. Die Umsatzsteuer ist auf allen Rechnungen gesondert auszuweisen; bei Kleinbetragsrechnung von bis zu 100 € genügt die Angabe des Steuersatzes. Die Umsatzsteuervoranmeldung ist monatlich (bei einer Vorjahres-Umsatzsteuer von bis zu € viertel- jährlich) beim Finanzamt einzureichen. Für jedes Geschäftsjahr ist eine Umsatzsteuer-Jahreserklärung abzugeben. P. Neunkirchen Grundlagen der Buchführung Folie 80.")

84

Buchung Umsatzsteuer beim Einkauf

Die in der Eingangsrechnung ausgewiesene Umsatzsteuer (Vorsteuer) bildet eine Forderung gegenüber dem Finanzamt. Das Vorsteuerkonto wird als Aktivkonto geführt und im Soll bebucht. Rechnungs-Nettobetrag Vorsteuer Soll Konto: Rohstoffe,...... Konto: Vorsteuer Rechnungs-Bruttobetrag Haben Konto: Bank, Verbindlichkeiten, ... Buchungssatz: Rohstoffe: ,00 € Vorsteuer: ,00 € an: Verbindlichkeiten: ,00 € Geschäftsvorfall: Einkauf von Rohstoffen für 1.000,00 € P. Neunkirchen Grundlagen der Buchführung Folie 81

bildet eine Forderung gegenüber dem. Finanzamt. Das Vorsteuerkonto wird als Aktivkonto geführt und im Soll bebucht. Rechnungs-Nettobetrag. Vorsteuer. Soll. Konto: Rohstoffe, Konto: Vorsteuer. Rechnungs-Bruttobetrag. Haben. Konto: Bank, Verbindlichkeiten, ... Buchungssatz: Rohstoffe: ,00 € Vorsteuer: ,00 € an: Verbindlichkeiten: ,00 € Geschäftsvorfall: Einkauf von Rohstoffen für 1.000,00 € P. Neunkirchen Grundlagen der Buchführung Folie 81.")

85

Buchung Umsatzsteuer beim Verkauf

Die in der Ausgangsrechnung ausgewiesene Umsatzsteuer bildet eine Verbindlichkeit gegenüber dem Finanzamt. Das Umsatzsteuerkonto wird als Passivkonto geführt und im Haben bebucht. Soll Rechnungs-Bruttobetrag Konto: Bank, Forderungen, ... Rechnungs-Nettobetrag Umsatzsteuer Konto: Umsatzerlöse,...... Konto: Umsatzsteuer Haben Buchungssatz: Forderungen: ,00 € an Umsatzerlöse: ,00 € an Umsatzsteuer: ,00 € Geschäftsvorfall: Verkauf eigener Erzeugnisse für 3.000,00 € P. Neunkirchen Grundlagen der Buchführung Folie 82

86

Vorsteuerabzug und Ermittlung der Zahllast

Die Umsatzsteuer lt. Ausgangsrechnung bildet eine Verbindlichkeit an das Finanzamt Die Vorsteuer lt. Eingangsrechnung bildet eine Forderung an das Finanzamt Der Unterschiedsbetrag ist an das Finanzamt zu überweisen (Zahllast) Die Zahllast ist die Mehrwertsteuer der eigenen Wertschöpfung Um die Zahllast buchhalterisch zu ermittelt, ist der Saldo des Kontos „Vorsteuer“ (Forderung an das Finanzamt) auf das Konto „Umsatzsteuer“ (Verbindlichkeit an das Finanzamt) zu übertragen. Buchung: Umsatzsteuer an Vorsteuer: Zum Schluss des Umsatzsteuervoranmeldezeitraums (spätestens bis zum 10. des folgenden Monats) ist die Umsatzsteuerzahllast an das Finanzamt zu überweisen. Buchung: Umsatzsteuer an Bank: P. Neunkirchen Grundlagen der Buchführung Folie 83

Die Zahllast ist die Mehrwertsteuer der eigenen Wertschöpfung. Um die Zahllast buchhalterisch zu ermittelt, ist der Saldo des Kontos „Vorsteuer (Forderung an das Finanzamt) auf das Konto „Umsatzsteuer (Verbindlichkeit an das Finanzamt) zu übertragen. Buchung: Umsatzsteuer an Vorsteuer: Zum Schluss des Umsatzsteuervoranmeldezeitraums (spätestens bis zum 10. des folgenden Monats) ist die. Umsatzsteuerzahllast an das Finanzamt zu überweisen. Buchung: Umsatzsteuer an Bank: P. Neunkirchen Grundlagen der Buchführung Folie 83.")

87

Zusammenfassung: Buchungen der Mehrwertsteuer

Schritt 1: Buchung Mehrwertsteuer bei Ein- und Verkauf von Waren und Dienstleistungen Schritt 2: Buchhalterische Ermittlung der Zahllast Schritt 3: Überweisung der Zahllast an die Bank P. Neunkirchen Grundlagen der Buchführung Folie 84

88

Bilanzierung der Zahllast

Zum Ende des Geschäftsjahres ist die nicht überwiesene Zahllast als „Sonstige Verbindlichkeit“ in die Bilanz einzusetzen, also zu passivieren. Bei einem Vorsteuerüberhang (Eingangsrechnung > Ausgangsrechnungen) erfolgt eine Aktivierung als „sonstige Forderungen“ P. Neunkirchen Grundlagen der Buchführung Folie 85

erfolgt eine. Aktivierung als „sonstige Forderungen P. Neunkirchen Grundlagen der Buchführung Folie 85.")

89

Privatentnahmen und Privateinlagen

Privatentnahmen und Privateinlagen verändern das Eigenkapital. Die Buchungen erfolgen auf einem Unterkonto „Privatkonto“ Geschäftsvorfall: Der Unternehmer bringt seinen PrivatPKW in das Betriebsvermögen ein: Zeitwert = € Buchungssatz: PKW an Privatkonto: ,00 € Geschäftsvorfall: Der Unternehmer entnimmt dem betriebl. Bankkonto € für Privatzwecke Buchungssatz: Privatkonto an Bank: ,00 € Das Privatkonto ist auf das Eigenkapitalkonto abzuschließen Privateinlagen erhöhen das Eigenkapital, Privatentnahmen reduzieren das Eigenkapital P. Neunkirchen Grundlagen der Buchführung Folie 86

90

Buchungen im Personalbereich

Der Arbeitgeber ist verpflichtet, vom Bruttolohn des Arbeitnehmers die Lohn-, Solidaritäts- und Kirchensteuer und die Arbeitnehmeranteile zur Sozialversicherung (Kranken-, Pflege-, Renten- und Arbeitslosenversicherung) einzubehalten und zusammen mit den Arbeitgeberanteilen zur Sozialversicherung an das Finanzamt und an die Krankenkassen abzuführen. Bruttolohn Nettolohn Lohn-/Kirchen- steuer, Solizu. Arbeitnehmeranteil Sozialversicherung Arbeitgeberanteil Auszahlung Mitarbeiter Auszahlung Finanzamt Auszahlung Sozialversicherungsträger Bis zum 10. des Folgemonats Bis zum 15. des Folgemonats Vom Monatsende bis zur Auszahlung werden die einbehaltenen Abzüge als durchlaufende Posten in Verbindlichkeiten gegenüber Finanzbehörden (FB-Verbindlichkeiten) und Verbindlichkeiten gegenüber Sozialversicherungsträgern (SV-Verbindlichkeiten) gebucht. P. Neunkirchen Grundlagen der Buchführung Folie 87

einzubehalten und zusammen mit den Arbeitgeberanteilen zur Sozialversicherung an das Finanzamt und. an die Krankenkassen abzuführen. Bruttolohn. Nettolohn. Lohn-/Kirchen- steuer, Solizu. Arbeitnehmeranteil. Sozialversicherung. Arbeitgeberanteil. Auszahlung. Mitarbeiter. Auszahlung. Finanzamt. Auszahlung. Sozialversicherungsträger. Bis zum. 10. des Folgemonats. Bis zum. 15. des Folgemonats. Vom Monatsende bis zur Auszahlung werden die einbehaltenen Abzüge als durchlaufende Posten in. Verbindlichkeiten gegenüber Finanzbehörden (FB-Verbindlichkeiten) und. Verbindlichkeiten gegenüber Sozialversicherungsträgern (SV-Verbindlichkeiten) gebucht. P. Neunkirchen Grundlagen der Buchführung Folie 87.")

91

schluss über das G. u. V. Konto)

Buchungen im Personalbereich P. Neunkirchen Grundlagen der Buchführung Folie 88 Auszug Lohnjournal Buchung Lohnzahlung: Löhne: ,00 an FB Verbindlichkeiten ,92 an SV-Verbindlichkeiten ,26 an Bank ,82 Die Arbeitgeberanteile zur Sozialversicherung werden als zusätzlicher Aufwand über das Konto „AG-Anteile SV“ gebucht. Es handelt sich hierbei - wie das Lohnkonto - um ein Erfolgskonto (Ab- schluss über das G. u. V. Konto) 2) Buchung Arbeitgeberanteil zur Sozialversicherung AG-Anteile SV: ,26 an SV-Verbindlichkeiten ,26 Die einbehaltenen Abzüge sind bis zum 10./15. des Folgemonats an Finanzamt und Sozialversicherungsträger zu überweisen. 3) Zahlung der einbehaltenen und noch abzuführenden Beträge SV-Verbindlichkeiten: ,52 FB-Verbindlichkeiten: ,92 an Bank ,44

2) Buchung Arbeitgeberanteil zur Sozialversicherung. AG-Anteile SV: ,26. an SV-Verbindlichkeiten ,26. Die einbehaltenen Abzüge sind bis zum 10./15. des Folgemonats an Finanzamt und Sozialversicherungsträger. zu überweisen. 3) Zahlung der einbehaltenen und noch abzuführenden Beträge. SV-Verbindlichkeiten: ,52. FB-Verbindlichkeiten: ,92. an Bank ,44.")

92

Buchungen im Personalbereich

1) Buchung der Lohnzahlung P. Neunkirchen Grundlagen der Buchführung Folie 89

Buchung der Lohnzahlung. P. Neunkirchen Grundlagen der Buchführung Folie 89.")

93

Buchungen im Personalbereich

2) Buchung Arbeitgeberanteil Sozialversicherung P. Neunkirchen Grundlagen der Buchführung Folie 9ß

Buchung Arbeitgeberanteil Sozialversicherung. P. Neunkirchen Grundlagen der Buchführung Folie 9ß.")

94

Buchungen im Personalbereich

3) Buchung Zahlung abzuführender Beträge P. Neunkirchen Grundlagen der Buchführung Folie 91

Buchung Zahlung abzuführender Beträge. P. Neunkirchen Grundlagen der Buchführung Folie 91.")

95

Buchungen im Personalbereich

4) Abschluss Aufwand auf G&V - Konto P. Neunkirchen Grundlagen der Buchführung Folie 92

Abschluss Aufwand auf G&V - Konto. P. Neunkirchen Grundlagen der Buchführung Folie 92.")

96

Buchungen im Personalbereich

Vorschüsse werden buchhalterisch als kurzfristige Darlehensforderungen erfasst und bei der nächsten Lohn- und Gehaltszahlung verrechnet. Forderungen Mitarbeiter an Bank Gehälter an Forderungen Mitarbeiter an FB Verbindlichkeiten an SV Verbindlichkeiten Sachleistungen werden mit Lohn und Gehalt verrechnet. (Beispiel Werkswohnung) Gehälter an Mieterträge an Bank an FB Verbindlichkeiten an SV Verbindlichkeiten P. Neunkirchen Grundlagen der Buchführung Folie 93

Gehälter. an Mieterträge. an Bank. an FB Verbindlichkeiten. an SV Verbindlichkeiten. P. Neunkirchen Grundlagen der Buchführung Folie 93.")

97

Buchungen im Beschaffungs- und Absatzbereich

(Rücksendungen) Rücksendungen im Beschaffungs- und Absatzbereich sind wie Rückbuchungen (Storno) zu behandeln. Die Vor- und Umsatzsteuer ist entsprechend zu berücksichtigen. Kauf von Rohstoffe auf Ziel in Höhe von netto ,00 €. Bei der Wareneingangskontrolle wird festgestellt, dass 20% der Lieferung beschädigt ist. Nach Rücksprache mit dem Lieferanten wird der beschädigte Teil zurück- gesendet. 1) Buchung der Eingangsrechnung Rohstoffe ,00 Vorsteuer ,00 an Verbindlichkeiten aus LL ,00 2) Buchung der Rücksendung aufgrund der Gutschriftsanzeige des Lieferanten Verbindlichkeiten aus LL ,00 an Rohstoffe ,00 an Vorsteuer ,00 P. Neunkirchen Grundlagen der Buchführung Folie 94

Rücksendungen im Beschaffungs- und Absatzbereich sind wie Rückbuchungen (Storno) zu behandeln. Die Vor- und Umsatzsteuer ist entsprechend zu berücksichtigen. Kauf von Rohstoffe auf Ziel in Höhe von netto ,00 €. Bei der Wareneingangskontrolle wird festgestellt, dass 20% der Lieferung beschädigt ist. Nach Rücksprache mit dem Lieferanten wird der beschädigte Teil zurück- gesendet. 1) Buchung der Eingangsrechnung. Rohstoffe ,00. Vorsteuer 1.600,00. an Verbindlichkeiten aus LL ,00. 2) Buchung der Rücksendung aufgrund der Gutschriftsanzeige des Lieferanten. Verbindlichkeiten aus LL 2.320,00. an Rohstoffe 2.000,00. an Vorsteuer 320,00. P. Neunkirchen Grundlagen der Buchführung Folie 94.")

98

Buchungen im Beschaffungs- und Absatzbereich

(Rücksendungen) Verkauf eigener Erzeugnisse in Höhe von ,00 € (netto). Der Kunde beanstandet die Lieferung. Mit dem Kunden wird vereinbart, dass Ware mit einem Nettowert in Höhe von 5.000,00 zurückgesendet wird. 1) Buchung der Ausgangsrechnung Forderungen aus LL ,00 an Umsatzerlöse ,00 an Mehrwertsteuer ,00 2) Buchung der Rücksendung aufgrund unserer Gutschriftsanzeige Umsatzerlöse ,00 Umsatzsteuer ,00 an Forderungen aus LL ,00 P. Neunkirchen Grundlagen der Buchführung Folie 95

Verkauf eigener Erzeugnisse in Höhe von ,00 € (netto). Der Kunde beanstandet die Lieferung. Mit. dem Kunden wird vereinbart, dass Ware mit einem Nettowert in Höhe von 5.000,00 zurückgesendet wird. 1) Buchung der Ausgangsrechnung. Forderungen aus LL ,00. an Umsatzerlöse ,00. an Mehrwertsteuer 3.200,00. 2) Buchung der Rücksendung aufgrund unserer Gutschriftsanzeige. Umsatzerlöse 5.000,00. Umsatzsteuer 800,00. an Forderungen aus LL 5.800,00. P. Neunkirchen Grundlagen der Buchführung Folie 95.")

99

Buchungen im Beschaffungs- und Absatzbereich

(Nachträgliche Nachlässe im Beschaffungsbereich) Nachlässe aufgrund von Mängelrügen oder Boni (nachträglich gewährte Rabatte) mindern die Anschaffungskosten und die darauf anfallende Vorsteuer. Ein Lieferant gewährt uns auf eine Lieferung in Höhe von ,00 € (netto) nachträglich einen Rabatt von 20% 1) Buchung der Eingangsrechnung Rohstoffe ,00 Vorsteuer ,00 an Verbindlichkeiten aus LL ,00 2) Buchung des Rabattes aufgrund der Gutschriftsanzeige des Lieferanten Nettoverfahren: Der Preisnachlass wird direkt netto mit sofortiger Vorsteuer- berichtigung gebucht. Verbindlichkeiten aus LL ,00 an Erhaltene Nachlässe ,00 an Vorsteuer ,00 3) Umbuchung am Ende der Rechungsperiode Nachlässe ,00 an Rohstoffe ,00 P. Neunkirchen Grundlagen der Buchführung Folie 96

Nachlässe aufgrund von Mängelrügen oder Boni (nachträglich gewährte Rabatte) mindern die. Anschaffungskosten und die darauf anfallende Vorsteuer. Ein Lieferant gewährt uns auf eine Lieferung in Höhe von ,00 € (netto) nachträglich einen Rabatt von 20% 1) Buchung der Eingangsrechnung. Rohstoffe ,00. Vorsteuer 1.600,00. an Verbindlichkeiten aus LL ,00. 2) Buchung des Rabattes aufgrund der Gutschriftsanzeige des Lieferanten. Nettoverfahren: Der Preisnachlass. wird direkt netto mit. sofortiger Vorsteuer- berichtigung gebucht. Verbindlichkeiten aus LL 2.320,00. an Erhaltene Nachlässe 2.000,00. an Vorsteuer 320,00. 3) Umbuchung am Ende der Rechungsperiode. Nachlässe 2.000,00. an Rohstoffe 2.000,00. P. Neunkirchen Grundlagen der Buchführung Folie 96.")

100

Buchungen im Beschaffungs- und Absatzbereich

(Nachträgliche Nachlässe im Beschaffungsbereich) Bruttoverfahren: Der Preisnachlass wird zunächst brutto (also einschließlich der Vorsteuer) gebucht. Die Vorsteuer- berichtigung erfolgt erst am Ende des Umsatzsteuervoranmeldezeitraumes 1) Bruttobuchung Rabatt Verbindlichkeiten aus LL ,00 an Nachlässe ,00 2) Steuerberichtigung am Monatsende Die im Konto Nachlässe enthaltene Vorsteuer wird berichtigt (2.320,00 /1,16*0,16 = 320,00) Nachlässe 320,00 an Vorsteuer 320,00 P. Neunkirchen Grundlagen der Buchführung Folie 97

Bruttoverfahren: Der Preisnachlass wird zunächst brutto (also einschließlich der Vorsteuer) gebucht. Die Vorsteuer- berichtigung erfolgt erst am Ende des Umsatzsteuervoranmeldezeitraumes. 1) Bruttobuchung Rabatt. Verbindlichkeiten aus LL 2.320,00. an Nachlässe 2.320,00. 2) Steuerberichtigung am Monatsende. Die im Konto Nachlässe enthaltene Vorsteuer wird berichtigt (2.320,00 /1,16*0,16 = 320,00) Nachlässe 320,00. an Vorsteuer 320,00. P. Neunkirchen Grundlagen der Buchführung Folie 97.")

101

Buchungen im Beschaffungs- und Absatzbereich

(Nachträgliche Nachlässe im Absatzbereich) Nachlässe aufgrund von Mängelrügen oder Boni (nachträglich gewährte Rabatte) schmälern die Erlöse und die darauf anfallende Mehrwertsteuer. Wir gewähren einem Kunden aufgrund einer Ausgangsrechnung in Höhe von ,00 € einen Rabatt (5.000,00 €) 1) Buchung der Ausgangsrechnung Forderungen aus LL ,00 an Umsatzerlöse ,00 an Mehrwertsteuer ,00 2) Buchung des Rabattes aufgrund unserer Gutschriftsanzeige Nettoverfahren: Der Rabatt wird direkt netto mit sofortiger Mehrwertsteuer- berichtigung gebucht. Erlösschmälerungen ,00 Umsatzsteuer ,00 an Forderungen aus LL ,00 3) Umbuchung am Ende der Rechungsperiode Umsatzerlöse ,00 an Erlösschmälerungen ,00 P. Neunkirchen Grundlagen der Buchführung Folie 98

Nachlässe aufgrund von Mängelrügen oder Boni (nachträglich gewährte Rabatte) schmälern die. Erlöse und die darauf anfallende Mehrwertsteuer. Wir gewähren einem Kunden aufgrund einer Ausgangsrechnung in Höhe von ,00 € einen Rabatt (5.000,00 €) 1) Buchung der Ausgangsrechnung. Forderungen aus LL ,00. an Umsatzerlöse ,00. an Mehrwertsteuer 3.200,00. 2) Buchung des Rabattes aufgrund unserer Gutschriftsanzeige. Nettoverfahren: Der Rabatt. wird direkt netto mit. sofortiger Mehrwertsteuer- berichtigung gebucht. Erlösschmälerungen 5.000,00. Umsatzsteuer 800,00. an Forderungen aus LL 5.800,00. 3) Umbuchung am Ende der Rechungsperiode. Umsatzerlöse 5.000,00. an Erlösschmälerungen 5.000,00. P. Neunkirchen Grundlagen der Buchführung Folie 98.")

102

Buchungen im Beschaffungs- und Absatzbereich

(Nachträgliche Nachlässe im Absatzbereich) Bruttoverfahren: Der Preisnachlass wird zunächst brutto (also einschließlich der Mehrwertsteuer) gebucht. Die Mehrwertsteuer- berichtigung erfolgt erst am Ende des Umsatzsteuervoranmeldezeitraumes 1) Bruttobuchung Erlösschmälerung Erlösschmälerungen ,00 an Forderungen aus LL ,00 2) Steuerberichtigung am Monatsende Die im Konto Erlösschmälerung enthaltene Mehrwertsteuer wird berichtigt (5.80,00 /1,16*0,16 = 800,00) Mehrwertsteuer 800,00 an Erlösschmälerung 800,00 P. Neunkirchen Grundlagen der Buchführung Folie 99

Bruttoverfahren: Der Preisnachlass wird zunächst brutto (also einschließlich der Mehrwertsteuer) gebucht. Die Mehrwertsteuer- berichtigung erfolgt erst am Ende des Umsatzsteuervoranmeldezeitraumes. 1) Bruttobuchung Erlösschmälerung. Erlösschmälerungen 5.800,00. an Forderungen aus LL 5.800,00. 2) Steuerberichtigung am Monatsende. Die im Konto Erlösschmälerung enthaltene Mehrwertsteuer wird berichtigt (5.80,00 /1,16*0,16 = 800,00) Mehrwertsteuer 800,00. an Erlösschmälerung 800,00. P. Neunkirchen Grundlagen der Buchführung Folie 99.")

103

Buchungen im Beschaffungs- und Absatzbereich

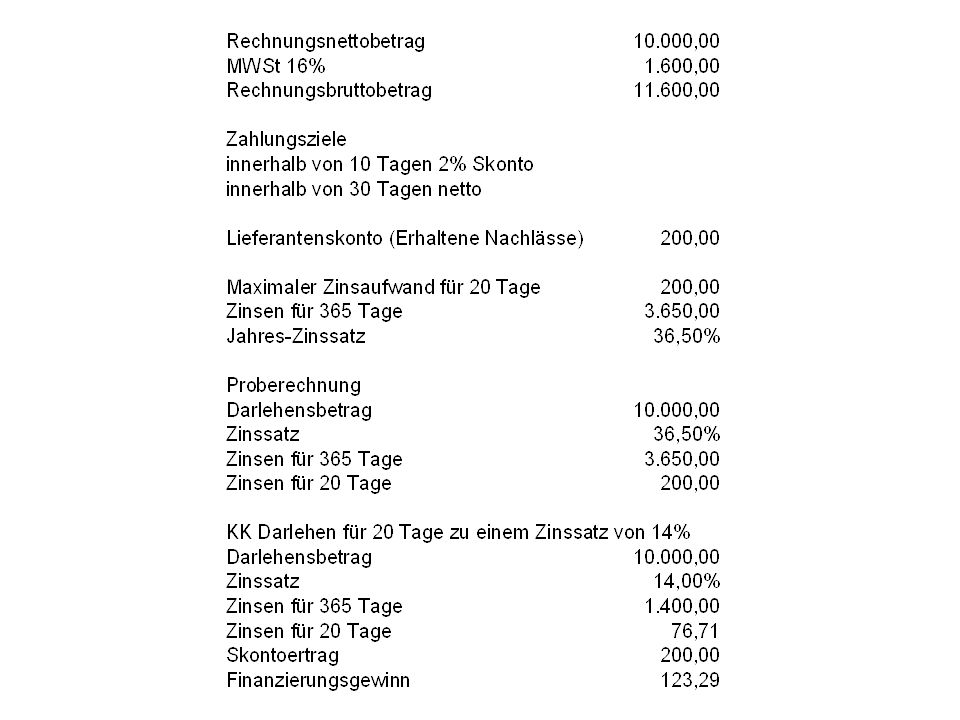

(Lieferantenskonto) Lieferantenskonto ist eine Zinsvergütung für die Zahlung der Eingangsrechnung innerhalb eines bestimmten Zeitraumes. Skonto mindert nachträglich den Anschaffungspreis und ist auf ein Konto „Nachlässe“ (Unterkonto von „Rohstoffe“) zu buchen. Die Vorsteuer ist entsprechend zu korrigieren. Ein Lieferant gewährt uns auf eine Lieferung in Höhe von ,00 € (netto) Skonto in Höhe von 2% (Zahlung innerhalb von 10 Tagen) 1) Buchung der Eingangsrechnung Rohstoffe ,00 Vorsteuer ,00 an Verbindlichkeiten aus LL ,00 Nettoverfahren: Skonto wird direkt netto mit sofortiger Vorsteuer- berichtigung gebucht. 2) Buchung des Rechnungsausgleichs Verbindlichkeiten aus LL ,00 an Erhaltene Nachlässe ,00 an Vorsteuer ,00 an Bank ,00 3) Umbuchung am Ende der Rechungsperiode Nachlässe 200,00 an Rohstoffe 200,00 P. Neunkirchen Grundlagen der Buchführung Folie 100

Lieferantenskonto ist eine Zinsvergütung für die Zahlung der Eingangsrechnung innerhalb eines bestimmten. Zeitraumes. Skonto mindert nachträglich den Anschaffungspreis und ist auf ein Konto „Nachlässe (Unterkonto. von „Rohstoffe ) zu buchen. Die Vorsteuer ist entsprechend zu korrigieren. Ein Lieferant gewährt uns auf eine Lieferung in Höhe von ,00 € (netto) Skonto in Höhe von 2% (Zahlung. innerhalb von 10 Tagen) 1) Buchung der Eingangsrechnung. Rohstoffe ,00. Vorsteuer 1.600,00. an Verbindlichkeiten aus LL ,00. Nettoverfahren: Skonto. wird direkt netto mit. sofortiger Vorsteuer- berichtigung gebucht. 2) Buchung des Rechnungsausgleichs. Verbindlichkeiten aus LL ,00. an Erhaltene Nachlässe 200,00. an Vorsteuer 32,00. an Bank ,00. 3) Umbuchung am Ende der Rechungsperiode. Nachlässe 200,00. an Rohstoffe 200,00. P. Neunkirchen Grundlagen der Buchführung Folie 100.")

104

Buchungen im Beschaffungs- und Absatzbereich

(Lieferantenskonto) Bruttoverfahren: Skonto wird zunächst brutto (also einschließlich der Vorsteuer) gebucht. Die Vorsteuer- berichtigung erfolgt erst am Ende des Umsatzsteuervoranmeldezeitraumes 1) Buchung der Eingangsrechnung Rohstoffe ,00 Vorsteuer ,00 an Verbindlichkeiten aus LL ,00 2) Buchung des Rechnungsausgleichs (Skonto brutto) Verbindlichkeiten aus LL ,00 an Erhaltene Nachlässe ,00 an Bank ,00 3) Umbuchung am Ende der Rechungsperiode Nachlässe 200,00 an Rohstoffe 200,00 Erhaltene Nachlässe 32,00 an Vorsteuer 32,00 P. Neunkirchen Grundlagen der Buchführung Folie 101

Bruttoverfahren: Skonto wird zunächst brutto (also einschließlich der Vorsteuer) gebucht. Die Vorsteuer- berichtigung erfolgt erst am Ende des Umsatzsteuervoranmeldezeitraumes. 1) Buchung der Eingangsrechnung. Rohstoffe ,00. Vorsteuer 1.600,00. an Verbindlichkeiten aus LL ,00. 2) Buchung des Rechnungsausgleichs (Skonto brutto) Verbindlichkeiten aus LL ,00. an Erhaltene Nachlässe 232,00. an Bank ,00. 3) Umbuchung am Ende der Rechungsperiode. Nachlässe 200,00. an Rohstoffe 200,00. Erhaltene Nachlässe 32,00. an Vorsteuer 32,00. P. Neunkirchen Grundlagen der Buchführung Folie 101.")

106

Buchungen im Beschaffungs- und Absatzbereich

(Kundenskonto) Kundenskonto ist eine Zinsvergütung für den Zahlungseingang innerhalb eines bestimmten Zeitraumes. Kundenskonto mindert nachträglich die Erlöse und ist auf ein Konto „Erlösschmälerung“ (Unterkonto von „Erlöse“) zu buchen. Die Mehrwertsteuer ist entsprechend zu korrigieren. Wir gewähren einem Kunden auf eine Ausgangsrechnung in Höhe von ,00 € (netto) Skonto in Höhe von 2% (Zahlung innerhalb von 10 Tagen) 1) Buchung der Ausgangsrechnung Forderungen aus LL ,00 an Umsatzerlöse ,00 an Mehrwertsteuer ,00 Nettoverfahren: Skonto wird direkt netto mit sofortiger Mehrsteuer- berichtigung gebucht. 2) Buchung des Rechnungsausgleichs Erlösschmälerung ,00 Mehrwertsteuer ,00 Bank ,00 an Forderungen LL ,00 3) Umbuchung am Ende der Rechungsperiode Erlöse 400,00 an Erlösschmälerung 400,00 P. Neunkirchen Grundlagen der Buchführung Folie 102

Kundenskonto ist eine Zinsvergütung für den Zahlungseingang innerhalb eines bestimmten Zeitraumes. Kundenskonto mindert nachträglich die Erlöse und ist auf ein Konto „Erlösschmälerung (Unterkonto. von „Erlöse ) zu buchen. Die Mehrwertsteuer ist entsprechend zu korrigieren. Wir gewähren einem Kunden auf eine Ausgangsrechnung in Höhe von ,00 € (netto) Skonto in Höhe. von 2% (Zahlung innerhalb von 10 Tagen) 1) Buchung der Ausgangsrechnung. Forderungen aus LL ,00. an Umsatzerlöse ,00. an Mehrwertsteuer 3.200,00. Nettoverfahren: Skonto. wird direkt netto mit. sofortiger Mehrsteuer- berichtigung gebucht. 2) Buchung des Rechnungsausgleichs. Erlösschmälerung 400,00. Mehrwertsteuer 64,00. Bank ,00. an Forderungen LL ,00. 3) Umbuchung am Ende der Rechungsperiode. Erlöse 400,00. an Erlösschmälerung 400,00. P. Neunkirchen Grundlagen der Buchführung Folie 102.")

107

Buchungen im Beschaffungs- und Absatzbereich

(Kundenskonto) Bruttoverfahren: Skonto wird zunächst brutto (also einschließlich der Mehrwertsteuer) gebucht. Die Mehrwertsteuer- berichtigung erfolgt erst am Ende des Umsatzsteuervoranmeldezeitraumes 1) Buchung der Ausgangsrechnung Forderungen aus LL ,00 an Umsatzerlöse ,00 an Mehrwertsteuer ,00 2) Buchung des Rechnungsausgleichs (Skonto brutto) Erlösschmälerung ,00 Bank ,00 an Forderungen LL ,00 3) Umbuchung am Ende der Rechungsperiode Erlöse 400,00 an Erlösschmälerung 400,00 Mehrwertsteuer 64,00 an Erlösschmälerung 64,00 P. Neunkirchen Grundlagen der Buchführung Folie 103

Bruttoverfahren: Skonto wird zunächst brutto (also einschließlich der Mehrwertsteuer) gebucht. Die Mehrwertsteuer- berichtigung erfolgt erst am Ende des Umsatzsteuervoranmeldezeitraumes. 1) Buchung der Ausgangsrechnung. Forderungen aus LL ,00. an Umsatzerlöse ,00. an Mehrwertsteuer 3.200,00. 2) Buchung des Rechnungsausgleichs (Skonto brutto) Erlösschmälerung 464,00. Bank ,00. an Forderungen LL ,00. 3) Umbuchung am Ende der Rechungsperiode. Erlöse 400,00. an Erlösschmälerung 400,00. Mehrwertsteuer 64,00. an Erlösschmälerung 64,00. P. Neunkirchen Grundlagen der Buchführung Folie 103.")

108

Verbrauchsbuchungen und Bestandsveränderungen

Der Werkstoffeinkauf wird grundsätzlich auf Bestandskonten gebucht. Bei einem Verbrauch (Lagerentnahme für Produktion) erfolgt eine Umbuchung auf ein Erfolgskonto (Aufwand). Anfangsbestand S H Bestand Rohstoffe Aufwendungen Rohstoffverbrauch Verbrauch Rohstoffe Endbestand G&V Konto Einkauf Rohstoffe Werkstoffeinkäufe können auch direkt in das Aufwandskonto gebucht werden (z.B. Just-in-Time-Fertigung). Über das Bestandskonto wird dann lediglich die Bestandsveränderung gebucht. Anfangsbestand Bestandsmehrung Schlussbestand S Bestand Rohstoffe H Einkaufsmenge > Verbrauchsmenge = Bestandsmehrung Schlussbestand Bestandsminderung Anfangsbestand S Bestand Rohstoffe H Einkaufsmenge < Verbrauchsmenge = Bestandsminderung P. Neunkirchen Grundlagen der Buchführung Folie 104

erfolgt eine Umbuchung auf ein Erfolgskonto (Aufwand). Anfangsbestand. S. H. Bestand Rohstoffe. Aufwendungen Rohstoffverbrauch. Verbrauch Rohstoffe. Endbestand. G&V Konto. Einkauf Rohstoffe. Werkstoffeinkäufe können auch direkt in das Aufwandskonto gebucht werden (z.B. Just-in-Time-Fertigung). Über das Bestandskonto wird dann lediglich die Bestandsveränderung gebucht. Anfangsbestand. Bestandsmehrung. Schlussbestand. S Bestand Rohstoffe H. Einkaufsmenge > Verbrauchsmenge. = Bestandsmehrung. Schlussbestand. Bestandsminderung. Anfangsbestand. S Bestand Rohstoffe H. Einkaufsmenge < Verbrauchsmenge. = Bestandsminderung. P. Neunkirchen Grundlagen der Buchführung Folie 104.")

109

Aufwandskonto umzubuchen.

Um den tatsächlichen Verbrauch in den Erfolgskonten darzustellen, ist die Bestandsveränderung in das Aufwandskonto umzubuchen. Umbuchung Bestandsmehrung Anfangsbestand Schlussbestand S Bestand Rohstoffe H Einkauf Rohstoffe S Aufwendungen Rohstoffverbrauch H Saldo = Rohstoffverbrauch an G&V Bestandsmehrung Umbuchung Bestandsminderung Schlussbestand Anfangsbestand S Bestand Rohstoffe H Einkauf Rohstoffe S Aufwendungen Rohstoffverbrauch H Saldo Rohstoffverbrauch an G&V Bestandsminderung Die Bestandsveränderung wird über eine Inventur der Lagerbestände ermittelt. P. Neunkirchen Grundlagen der Buchführung Folie 105

110

Verbrauchsbuchungen und Bestandsveränderungen

Das Handwerksunternehmen „Haustechnik GmbH“ hat keine Lagerbestandsführung. Der Anfangsbestand an Rohstoffen beträgt €. Der Gesamtmaterialeinkauf beträgt brutto €. Lt. Inventur ist der Jahres- endbestand mit € bewertet. Buchen Sie bitte die Geschäftsvorfälle (Buchungssätze): Buchung Anfangsbestand Rohstoffe Rohstoffe an Eröffnungsbilanzkonto Buchung Rohstoffeinkauf direkt als Verbrauch Aufwendungen Rohstoffe Vorsteuer an Verbindlichkeiten LL Buchung Schlussbestand Rohstoffe Schlussbestandskonto an Rohstoffe Umbuchung Bestandsveränderung (Mehrung) Rohstoffe an Aufwendungen Rohstoffe Ermittlung Rohstoffverbrauch über Saldo im Aufwandskonto und Abschlussbuchung auf das G&V-Konto G&V-Konto an Aufwendungen Rohstoffe P. Neunkirchen Grundlagen der Buchführung Folie 106

: Buchung Anfangsbestand Rohstoffe. Rohstoffe an Eröffnungsbilanzkonto Buchung Rohstoffeinkauf direkt als Verbrauch. Aufwendungen Rohstoffe Vorsteuer an Verbindlichkeiten LL Buchung Schlussbestand Rohstoffe. Schlussbestandskonto an Rohstoffe Umbuchung Bestandsveränderung (Mehrung) Rohstoffe an Aufwendungen Rohstoffe Ermittlung Rohstoffverbrauch über Saldo im Aufwandskonto und Abschlussbuchung auf das G&V-Konto. G&V-Konto an Aufwendungen Rohstoffe P. Neunkirchen Grundlagen der Buchführung Folie 106.")

111

Verbrauchsbuchungen und Bestandsveränderungen

Stellen Sie bitte die Geschäftvorfälle dar, wenn der Schlussbestand € beträgt. Buchung Anfangsbestand Rohstoffe Rohstoffe an Eröffnungsbilanzkonto Buchung Rohstoffeinkauf direkt als Verbrauch Aufwendungen Rohstoffe Vorsteuer an Verbindlichkeiten LL Buchung Schlussbestand Rohstoffe Schlussbestandskonto an Rohstoffe Umbuchung Bestandsveränderung (Minderung) Aufwendungen Rohstoff an Rohstoffe Ermittlung Rohstoffverbrauch über Saldo im Aufwandskonto und Abschlussbuchung auf das G&V-Konto G&V-Konto an Aufwendungen Rohstoffe P. Neunkirchen Grundlagen der Buchführung Folie 107

Aufwendungen Rohstoff an Rohstoffe Ermittlung Rohstoffverbrauch über Saldo im Aufwandskonto und Abschlussbuchung auf das G&V-Konto. G&V-Konto an Aufwendungen Rohstoffe P. Neunkirchen Grundlagen der Buchführung Folie 107.")

112

Jahresabschlussbuchungen