Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

F FnFn z Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2009 10. Gibt es Rolle für die Geldmenge?

2

Empfohlene Lektüre: Bindseil, U. (2004), Monetary Policy Implementation: Theory, Past and Present. Oxford University Press, S. 7- 25, 239-54.

3

Die bisherige Darstellung hat der Geldmenge keine besondere Rolle für die Zentralbankpolitik zugewiesen. Papademos kritisierte dies 2006 ( http://www.bis.org/review/r061116e.pdf?noframes=1 ): http://www.bis.org/review/r061116e.pdf?noframes=1 The strong conclusions on the irrelevance of money in the conduct of monetary policy derived from the New Keynesian models … reflect underlying assumptions concerning the role of money and of financial intermediaries in the economy. One such simplifying but limiting assumption is that real money balances do not affect aggregate demand directly. Another is that financial intermediation, which is important for credit provision and liquidity creation, has no effects on economic activity and prices other than those resulting from changing lending rates which move in parallel with all market rates. In these markets, there are no informational asymmetries or liquidity and credit constraints affecting the behaviour of economic agents, which is not the case in the real world. And movements in asset prices, that in reality can be affected by liquidity conditions, do not affect directly or via wealth affects spending decisions.

: noframes=1 The strong conclusions on the irrelevance of money in the conduct of monetary policy derived from the New Keynesian models … reflect underlying assumptions concerning the role of money and of financial intermediaries in the economy. One such simplifying but limiting assumption is that real money balances do not affect aggregate demand directly. Another is that financial intermediation, which is important for credit provision and liquidity creation, has no effects on economic activity and prices other than those resulting from changing lending rates which move in parallel with all market rates. In these markets, there are no informational asymmetries or liquidity and credit constraints affecting the behaviour of economic agents, which is not the case in the real world. And movements in asset prices, that in reality can be affected by liquidity conditions, do not affect directly or via wealth affects spending decisions..")

4

Die Aussage bezüglich asymmetrischer Information ist so nicht korrekt. Die Wirkung von Kreditrestriktionen und Liquiditätsrestriktionen bedürfen jedoch tatsächlich einer näheren Betrachtung. In Anlehnung an dieses Argument von Papademos berücksichtigt die EZB die Geldmenge als zweite Säule ihrer Zentralbankpolitik. Die EZB weist dabei der Geldmenge eine direkte Rolle im Transmissionsmechanismus zu.

5

Quelle: The Monetary Policy of the ECB (second edition, January 2004); Chart 3.1, S. 45 http://www.ecb.int/pub/pdf/other/monetarypolicy2004en.pdf Monetäre Transmission gemäß der Europäischen Zentralbank

6

Tatsächlich wurde die Möglichkeit eines direkten Einflusses der Geldmenge auf die Güternachfrage und die Inflation über Jahrhunderte kontrovers diskutiert. Während für eine Gruppe von Ökonomen, die als Bank rate school (u.a. Wicksell) bezeichnet werden kann, die Transmission nur über Zinsen und relative Vermögenspreise läuft, ist für Vertreter eines quantitativen-Ansatzes die Geldmenge zentral (u.a. Fisher und Friedman). Während sich der quantitative Ansatz lange behaupten konnte, findet er derzeit kaum noch namhafte Anhänger.

bezeichnet werden kann, die Transmission nur über Zinsen und relative Vermögenspreise läuft, ist für Vertreter eines quantitativen-Ansatzes die Geldmenge zentral (u.a. Fisher und Friedman). Während sich der quantitative Ansatz lange behaupten konnte, findet er derzeit kaum noch namhafte Anhänger..")

7

Ein Ausgangspunkt dieses Ansatzes ist die Quantitätsgleichung. Diese geht zurück auf Vorstellungen des 17ten Jahrhundert und wurde von Fisher (1911) formuliert. Für die Umlaufgeschwindigkeit des Geldes (V), das nominale Inlandsprodukt (P. Y) und das Geldangebot (M) gilt:V=P. Y/M Als Quantitätsgleichung gilt daher: M. V=P. Y Die Quantitätstheorie konstatiert, dass die 1) Umlaufgeschwindigkeit des Geldes im Zeitablauf relativ konstant ist, 2) und dass auf eine Erhöhung der Geldmenge nur das Preisniveau reagiert.

formuliert. Für die Umlaufgeschwindigkeit des Geldes (V), das nominale Inlandsprodukt (P. Y) und das Geldangebot (M) gilt:V=P. Y/M Als Quantitätsgleichung gilt daher: M. V=P. Y Die Quantitätstheorie konstatiert, dass die 1) Umlaufgeschwindigkeit des Geldes im Zeitablauf relativ konstant ist, 2) und dass auf eine Erhöhung der Geldmenge nur das Preisniveau reagiert..")

8

Dies entspricht der klassischen Annahme der Neutralität des Geldes und der Dichotomie zwischen realen und nominalen Größen, eine Aussage die auf Hume zurückgeht: -Die Geldmenge beeinflusst nur nominale Größen. -Für reale Größen sind andere Einflussfaktoren relevant. Die klassische Dichotomie ist aber logisch inkonsistent. Änderungen von Preisen und Inflationsraten ergeben sich dadurch, dass sich auf dem Gütermarkt die Nachfrage vom Angebot unterscheidet.

9

Preisänderungen bedürfen somit realer Voraussetzungen, nämlich güterwirtschaftlicher Abweichungen vom Gleichgewicht. Bei einer Erhöhung der Geldmenge ergibt sich die Frage, wie diese zu einem erhöhten Preisniveau führen soll, denn gemäß der Dichotomie würden hierbei keine Änderungen der realen Güternachfrage und des realen Güterangebots eintreten. Diese Inkonsistenz wurde zumeist nur als kurzfristiges Problem angesehen und damit die langfristige Gültigkeit der Quantitätstheorie behauptet. Aber auch langfristig bleibt ein zentrales Defizit bestehen: Ein Einfluss des Zinssatzes wird vernachlässigt.

10

Video der Europäischen Zentralbank: Das Inflationsmonster

11

Unter der Bezeichnung Real-Balance-Effect finden sich ebenfalls oftmals auf Quantitäten abgestellte Argumentationsmuster (Patinkin 1965: 34-50, Walras 1900). Erhöhte Geldhaltung wird dabei direkt nachfragewirksam. Sofern zuviel Geld gehalten wird, ergibt sich der Wunsch, die Geldhaltung zu reduzieren und Güterkäufe zu tätigen. Dies erscheint uns einzelwirtschaftlich plausibel: Hat ein Wirtschaftssubjekt mehr Bargeld als nötig, so wird es diesen Bestand durch Güterkäufe reduzieren. Es stellt sich die Frage, ob dieser uns vertraute Vorgang auch in der Makroökonomik auftreten kann.

12

Eine klassische Illustration betrifft das sog. Helikoptergeld. Hierbei wirft die Zentralbank Geld vom Hubschrauber ab und erzeugt so eine Liquiditätsschwemme, also eine über die Präferenzen der Wirtschaftssubjekte hinausgehende Geldhaltung. Die Güternachfrage steigt, sofern unmittelbar das zusätzliche Geld für Konsumzwecke verwendet wird. Der wesentliche Grund besteht in einem Vermögensanstieg des privaten Sektor. Kontrollfrage: was passiert, wenn die Zentralbank Goldbarren abwirft?

13

Allerdings ist ein solcher Vermögensanstieg niemals das praktische Resultat der Zentralbankpolitik. Im Rahmen von Offenmarktpolitik wird Vermögen lediglich getauscht. In diesem Fall gelangt Geld aber nur zu denjenigen Banken und Nichtbanken, die es freiwillig halten wollen. Diese wollen es danach aber nicht wieder loswerden und in Güter eintauschen. Der Anstieg an der Geldmenge impliziert dann keine überschüssige Liquidität. In der Folge werden sich auch keine erhöhten Güterkäufe einstellen.

14

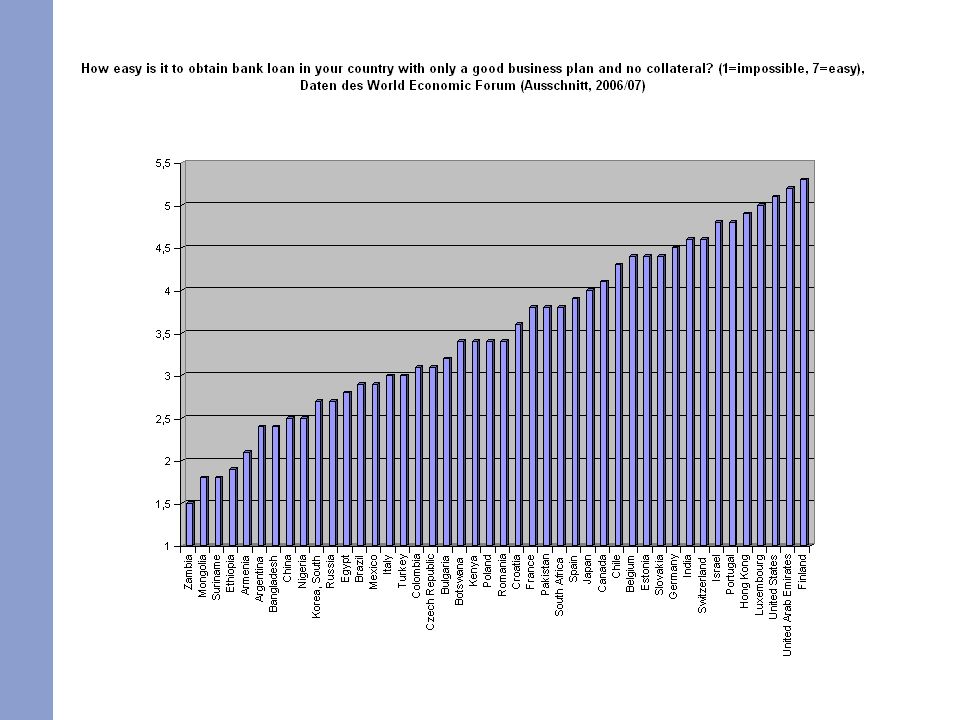

Ein weiterer quantitativer Ansatz ist der bank lending channel, der insbesondere auf Bernanke und Blinder AER (1988) zurückgeht. Ausgangspunkt ist die uns wohl vertraute Tatsache, dass Banken oftmals ihre Kredite rationieren. Liegen keine hinreichenden Sicherheiten, sondern nur ein überzeugender Geschäftsplan vor, so wollen die Banken für das Risiko der Zahlungsunfähigkeit entschädigt werden. Ein hoher Zinssatz als Risikoprämie könnte dieses Risiko aber selbst wieder erhöhen und adverse Selektion und moral hazard der Kreditnehmer bewirken. Statt einer Zinserhöhung könnten Banken restriktiv bei der Kreditvergabe sein.

16

Kann die Zentralbank Kreditrationierung verringern, um damit die Güternachfrage zu stimulieren? Zum einen sind alle Maßnahmen, welche die Stabilität und Transparenz des Finanzsystems stärken, geeignet, auch Kreditrationierung zu verringern. Geringe Inflationsraten und Schwankungen der Inflationsraten wären z.B. geeignet, die Qualität von Informationen zu verbessern und damit einer Kreditrationierung entgegen zu wirken. Kann die Zentralbank auch durch den expansiven Einsatz ihres geldpolitische Instrumentariums die Kreditrationierung verringern? Genau dies wird von Vertretern des bank lending channel behauptet.

17

Im Rahmen einer expansiven Offenmarktpolitik, so das Argument, ergibt sich ein Geld- und Kreditschöpfungsprozess, bei dem von einer Kreditrationierung abgerückt wird. Dies ist allerdings irreführend. Denn die zusätzlich vergebenen Kredite werden im Rahmen des Geldschöpfungsprozesses für einen Anstieg der Geldhaltung verwendet und stehen z.B. nicht für Investitionen in einen Maschinenpark zur Verfügung. Investoren sind zur Durchführung ihrer Projekte auf Ersparnisse angewiesen. Durch Offenmarktpolitik werden Vermögensdispositionen verändert, aber keine zusätzlichen Ersparnisse geschaffen.

18

Financial Times Deutschland, 13. März 2007

19

Ähnlich zeigt sich, dass in der derzeitigen Finanzkrise zwar einzelne Banken die Kreditvergabe einschränken. Jedoch lässt sich daraus nicht leicht auf eine gesamtwirtschaftliche Kreditklemme schließen, die geeignet wäre, in der Folge die Investitionen zu reduzieren. Der Grund liegt darin, dass sich makroökonomisch die Investitionen immer die zu ihrer Durchführung notwendigen Ersparnisse schaffen. Sofern also eine einzelne Bank die Kreditvergabe einschränkt, fließen die Ersparnisse anderen Banken zu (oder den Wertpapiermärkten) und damit den Investoren.

und damit den Investoren..")

20

Investoren benötigen nur eine Bürgschaft von Banken (oder z.B. Lieferanten), um mit diesem Prozess zu starten. Fehlende Sichteinlagen bei Banken sind hierbei irrelevant. Banken können aber Teil des Entscheidungsprozesses über die Durchführung von Investitionen sein. Versagen sie den Investoren eine Bürgschaft, so wird die Investitionstätigkeit (und folgende Ersparnisbildung) reduziert. Hierfür kann die Bewertung von Aktiva oder die makroökonomische Zuversicht wichtig sein – das Vorhandensein von Giroeinlagen und damit die Geldmenge aber nicht.

, um mit diesem Prozess zu starten. Fehlende Sichteinlagen bei Banken sind hierbei irrelevant. Banken können aber Teil des Entscheidungsprozesses über die Durchführung von Investitionen sein. Versagen sie den Investoren eine Bürgschaft, so wird die Investitionstätigkeit (und folgende Ersparnisbildung) reduziert. Hierfür kann die Bewertung von Aktiva oder die makroökonomische Zuversicht wichtig sein – das Vorhandensein von Giroeinlagen und damit die Geldmenge aber nicht..")

21

Financial Times Deutschland, 10. Dezember 2008

22

Korrigierte Übersicht der monetären Transmission

23

Neben wissenschaftlichen Versuchen einer Fundierung quantitativer Transmissionsmechanismen finden sich vulgärökonomische Sprachgebräuche, mit denen ein unmittelbarer Zusammenhang zwischen Geld und Nachfrage nach (Vermögens-)Gütern impliziert wird. es steht zusätzlich Geld für Konsumzwecke zur Verfügung Die Liquiditätsschwemme treibt die Vermögenspreise nach oben excess liquidity sweeps into goods markets Typischerweise werden hierbei zwei Märkte, nämlich der Gütermarkt und der Geldmarkt, fehlerhaft miteinander verbunden.

24

So ist es für den Kauf von Konsumgütern nicht erforderlich, gleichzeitig die Geldhaltung zu reduzieren. Stattdessen ist einzelwirtschaftlich eine Reduzierung der Ersparnis notwendig. Im Fall einer Geldhaltung, die das gewünschte Maß übersteigt, wird diese nicht durch Güterkäufe abgebaut (wo soll das Geld eigentlich hin?). Vielmehr muss die Haltung anderer Vermögensgüter unterhalb des gewünschten Niveaus sein. Eine Erhöhung der Geldnachfrage erfordert nicht ein Absenken des Konsums. Vielmehr muss die Haltung eines anderen Vermögensobjektes eingeschränkt werden.

. Vielmehr muss die Haltung anderer Vermögensgüter unterhalb des gewünschten Niveaus sein. Eine Erhöhung der Geldnachfrage erfordert nicht ein Absenken des Konsums. Vielmehr muss die Haltung eines anderen Vermögensobjektes eingeschränkt werden..")

Ähnliche Präsentationen

k y, s. y s. f(k) (n+ )k s. y* c* k* y* 7. Zinssatz und Gütermarkt bei konstanter.>")