Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil I - Einführung in das internationale Zollrecht Technik und Organisation des Außenhandels Außenhandel = Grenzüberschreitender Warenverkehr U S A

2

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Technik und Organisation des Außenhandels Außenhandel U S A Internationales Kaufrecht (UN) International Embargovorschriften Nationale Embargovorschriften Internationales Handelsrecht GATT/WTO-Regelungen Nationale Ausfuhrvorschriften Internationales Speditionswesen HS-Übereinkommen Nationaler Zolltarif Nationales Zollrecht Internationales Kaufrecht (UN) Internationale Embargovorschriften EG-Embargovorschriften Internationales Handelsrecht Nationales Handelsrecht EG-Ausfuhrvorschriften Nationale Ausfuhrvorschriften Internationales Speditionswesen HS-Übereinkommen EG-Zolltarif Dt. Gebrauchszolltarif EG-Zollrecht Nationales Zollrecht EG-Verbote und Beschränkungen EG-Verbrauchsteuern

International Embargovorschriften. Nationale Embargovorschriften. Internationales Handelsrecht. GATT/WTO-Regelungen. Nationale Ausfuhrvorschriften. Internationales Speditionswesen. HS-Übereinkommen. Nationaler Zolltarif. Nationales Zollrecht. Internationales Kaufrecht (UN) Internationale Embargovorschriften. EG-Embargovorschriften. Internationales Handelsrecht. Nationales Handelsrecht. EG-Ausfuhrvorschriften. Nationale Ausfuhrvorschriften. Internationales Speditionswesen. HS-Übereinkommen. EG-Zolltarif. Dt. Gebrauchszolltarif. EG-Zollrecht. Nationales Zollrecht. EG-Verbote und Beschränkungen. EG-Verbrauchsteuern.")

3

Teil I Einführung in das internationale Zollrecht

INHALTSVERZEICHNIS Teil I Einführung in das internationale Zollrecht · Allgemein 1. Die Welthandelsorganisation 2. Die Weltzollorganisation 3. Das Internationale Übereinkommen über das Harmonisierte System zur Bezeichnung und Codierung von Waren 4. Das allgemeine Präferenzsystem Teil II Einführung in das Zollrecht der EG · Allgemein - Zollrechtliche Vorschriften außerhalb des Zollkodexes 1. Verordnung (EWG) Nr. 918 vom 28. März 1983 über das gemeinschaftliche System der Zollbefreiungen 2. Das Antidumpingrecht 3. Verbote und Beschränkung 4. Sonstige Rechtsvorschriften

Nr. 918 vom 28. März 1983 über das gemeinschaftliche System der Zollbefreiungen. 2. Das Antidumpingrecht. 3. Verbote und Beschränkung. 4. Sonstige Rechtsvorschriften.")

4

Teil II Einführung in das Zollrecht der EG

INHALTSVERZEICHNIS Teil II Einführung in das Zollrecht der EG · Der Zollkodex – VO (EG) Nr. 2913/92 1. Struktur, Aufbau, Systematik 2. Allgemeine Regeln 3. Formelles Zollverfahrensrecht 4. Materielles Zollabgabenrecht 5. Zollrechtliche Bestimmungen 6. Vorzugsbehandlungen 7. Zollschuld 8. Rechtsbehelf 9. Sonderregelungen

Nr. 2913/ Struktur, Aufbau, Systematik. 2. Allgemeine Regeln. 3. Formelles Zollverfahrensrecht. 4. Materielles Zollabgabenrecht. 5. Zollrechtliche Bestimmungen. 6. Vorzugsbehandlungen. 7. Zollschuld. 8. Rechtsbehelf. 9. Sonderregelungen.")

5

Teil III Das Warenursprungs- und Präferenzrecht

INHALTSVERZEICHNIS Teil III Das Warenursprungs- und Präferenzrecht 1. Allgemeines 2. Präferenzabkommen 3. Ursprungsregeln 4. Möglichkeiten des formellen Ursrpungsnachweises 5. Präferenzerklärungen 6. Praktische Übungen 7. Rechtliche Folgen fehlerhafter Ursprungsangaben Teil IV Die außenwirtschaftsrechtlichen Vorschriften I. Das Ausfuhrverfahren 1. Allgemein 2. Der Grundsatz 3. Der Verfahrensablauf 4. Das Anschreibeverfahren 5. Befreiungen 6. Überlassung der Ware zur Ausfuhr

6

Teil IV Die außenwirtschaftsrechtlichen Vorschriften

INHALTSVERZEICHNIS Teil IV Die außenwirtschaftsrechtlichen Vorschriften II. Die Zahlungsbedingungen im Export und ihre Risiken 1. Allgemein 2. Die Risiken im Exportgeschäft 3. Die wichtigsten Zahlungsbedingungen 4. Möglichkeiten der Risikoabsicherung III. Die Incoterms (internationale Lieferbedingungen) 1. Zweck und Umfang der Incoterms 2. Die wesentlichen Incoterms

1. Zweck und Umfang der Incoterms. 2. Die wesentlichen Incoterms.")

7

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil I - Einführung in das internationale Zollrecht 1. Die Welthandelsorganisation (WTO) - Sitz: Genf, Schweiz - Established: 1995 im Rahmen der GATT-Uruguay-Verhandlungs-Runde (1986 – 1994) - Mitgliedstaaten: 144 Staaten (Stand ) letzter beigetretener Staat: Volksrepublik China - Mitarbeiter: ca. 550 - Aufgaben: -Ausführung und Überwachung der WTO Trade Agreements -Forum für internationale Handelsfragen -Überwachung nationaler Handelspolitik -Technische Unterstützung und Unterweisung von Entwicklungsländern - Forum: Politische Vertretungen der Mitgliedstaaten

- Sitz: Genf, Schweiz. - Established: 1995 im Rahmen der GATT-Uruguay-Verhandlungs-Runde (1986 – 1994) - Mitgliedstaaten: 144 Staaten (Stand ) letzter beigetretener Staat: Volksrepublik China. - Mitarbeiter: ca Aufgaben: -Ausführung und Überwachung der WTO Trade Agreements. -Forum für internationale Handelsfragen. -Überwachung nationaler Handelspolitik. -Technische Unterstützung und Unterweisung von Entwicklungsländern. - Forum: Politische Vertretungen der Mitgliedstaaten.")

8

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Die Weltzollorganisation (WCO) - Sitz: Brüssel (Belgien) - Established: als Brüsseler Zollrat - Mitgliedstaaten: 159 Staaten - Aufgaben: -Vereinheitlichung der Nomenklatur für einen einheitlichen Zolltarif -Harmonisierung und Vereinfachung der Zollsysteme -Unterstützung beim Aufbau der Zollverwaltungen in Entwicklungsländern - Tagungen: jährlich (Vertreter der nationalen Zollverwaltungen)

- Sitz: Brüssel (Belgien) - Established: als Brüsseler Zollrat. - Mitgliedstaaten: 159 Staaten. - Aufgaben: -Vereinheitlichung der Nomenklatur für einen einheitlichen Zolltarif. -Harmonisierung und Vereinfachung der Zollsysteme. -Unterstützung beim Aufbau der Zollverwaltungen in Entwicklungsländern. - Tagungen: jährlich (Vertreter der nationalen Zollverwaltungen)")

9

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Die Weltzollorganisation (WCO) - Organisation: Council Policy Commission (24 Mitglieder) Permanentes technisches Committee Technisches Committee für Ursprungsfragen Technisches Committee für Zollwertfragen Harmonisiertes System Finanz Committee Durchsetzungs- Committee Informations- und Management Committee Überprüfungs- Committee Wissenschaftliches Committee

- Organisation: Council. Policy Commission. (24 Mitglieder) Permanentes technisches. Committee. Technisches Committee für. Ursprungsfragen. Technisches Committee für. Zollwertfragen. Harmonisiertes System. Finanz. Committee. Durchsetzungs- Committee. Informations- und Management Committee. Überprüfungs- Committee. Wissenschaftliches Committee.")

10

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Die Weltzollorganisation (WCO) Zusammenarbeit mit der WTO im Bereich Zollwesen -GATT – Zollwert Kodex 1994 -Entscheidungen des WTO – Zollwert – Ausschusses -Verlautbarungen des technischen Ausschusses für den Zollwert -Internationales Übereinkommen zur Vereinfachung und Harmonisierung der Zollverfahren (Kyoto- Abkommen)

Zusammenarbeit mit der WTO im Bereich Zollwesen. -GATT – Zollwert Kodex Entscheidungen des WTO – Zollwert – Ausschusses. -Verlautbarungen des technischen Ausschusses für den Zollwert. -Internationales Übereinkommen zur Vereinfachung und Harmonisierung der Zollverfahren (Kyoto- Abkommen)")

11

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Das Internationale Übereinkommen über das Harmonisierte System zur Bezeichnung und Codierung von Waren a) Einführung warum eine einheitliche Nomenklatur? -Schaffung eines Warenverzeichnisses, mit dem Anspruch, alle Waren und Güter eindeutig zu klassifizieren. -Aufgrund der Verknüpfung abgabenrechtlicher, tarifrechtlicher und außertarifrechtlicher und außenwirtschaftsrechtlicher Maßnahmen mit den Waren, muss eine eindeutige und korrekte Einreihung der Waren erforderlich sein. -Durch die zunehmende Internationalisierung des Handels, die internationale Arbeitsteilung (Globalisierung) wurde es erforderlich, eine im internationalen Bereich einheitliche Waren- nomenklatur zu erstellen. -Vorteil: Kalkulationssicherheit, Einsparung von Arbeitszeit und Logistikkosten, Effizienz und Effektivitätssteigerung, Aufbau von internationalen Warenwirtschaftssystemen.

Einführung. warum eine einheitliche Nomenklatur -Schaffung eines Warenverzeichnisses, mit dem Anspruch, alle Waren und Güter eindeutig zu. klassifizieren. -Aufgrund der Verknüpfung abgabenrechtlicher, tarifrechtlicher und außertarifrechtlicher und. außenwirtschaftsrechtlicher Maßnahmen mit den Waren, muss eine eindeutige und korrekte. Einreihung der Waren erforderlich sein. -Durch die zunehmende Internationalisierung des Handels, die internationale Arbeitsteilung. (Globalisierung) wurde es erforderlich, eine im internationalen Bereich einheitliche Waren- nomenklatur zu erstellen. -Vorteil: Kalkulationssicherheit, Einsparung von Arbeitszeit und Logistikkosten, Effizienz. und Effektivitätssteigerung, Aufbau von internationalen Warenwirtschaftssystemen.")

12

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Einführung Der Weg zum Harmonisierten System zur Bezeichnung und Codierung -Erforderlichkeit einer einheitlichen intenational anwendbaren Nomenklatur wurde schon im 19. Jahrhundert bei verschiedenen Wirtschaftskongressen erkannt. -Erste einheitliche Statistiknomenklatur wurde auf der zweiten internationalen Konferenz für Statistik im Jahr 1913 von 29 Staaten unterzeichnet. -Wichtigster Schritt war die Genfer Nomenklatur der Vereinten Nationen aus dem Jahr 1931. --Basierte auf dem auch noch heute gültigen Prinzip, von den Rohprodukten aufsteigend zu den immer stärker bearbeiteten Produkten zu klassifizieren. --Die Genfer Nomenklatur war eingeteilt in 21 Abschnitte, 86 Kapitel und 991 Positionen.

13

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Einführung Der Weg zum Harmonisierten System zur Bezeichnung und Codierung -Einführung der Brüsseler Nomenklatur 1950 --Basis war die Genfer Nomenklatur --Aufbau erfolgte in Form einer systematischen Güterliste nach dem Rohprodukt aufsteigend zum verarbeiteten Produkt. Sie bestand aus 21 Abschnitten, 96 Kapiteln und Positionen. -1970 Einrichtung einer Studiengruppe (Brüsseler Zollrat) mit dem Auftrag der Entwicklung eines harmonisierten Warenverzeichnisses, das den Anforderungen der Zollbehörden, der Statistik und der Wirtschaft genügen sollte. -Inkrafttreten des “Internationalen Übereinkommen über das Harmonisierte System zur Bezeichnung und Codierung der Waren vom 14. Juli 1983” am

mit dem Auftrag der Entwicklung eines. harmonisierten Warenverzeichnisses, das den Anforderungen der Zollbehörden, der Statistik und der. Wirtschaft genügen sollte. -Inkrafttreten des Internationalen Übereinkommen über das Harmonisierte System zur Bezeichnung. und Codierung der Waren vom 14. Juli 1983 am")

14

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Rechtliche Grundlagen - Die rechtlichen Grundlagen ergeben sich in Deutschland aus dem Harmonisierten System (HS), der Kombinierten Nomenklatur (KN) der Europäischen Gemeinschaften und der deutschen Zolltarifverordnung. - Das HS besteht aus 21 Abschnitte, 96 Kapiteln (zweistellige Nummern), Positionen (vierstellige Nummern) und 5018 Unterpositionen (sechsstellige Nummern). - Weitere Bestandteile sind -die Anmerkungen zu den Abschnitten und Kapiteln und die allgemeinen Vorschriften für die Auslegung des HS. Als Auslegungshilfsmittel gibt es die Erläuterungen zum HS sowie eine Sammlung von Einreihungsent- scheidungen. - Bindend für die zum Abkommen beigetretenen Staaten sind die ersten sechs Stellen der Warennummern. - Überarbeitungen des HS erfolgten 1996 und 2001.

, der. Kombinierten Nomenklatur (KN) der Europäischen Gemeinschaften und der deutschen Zolltarifverordnung. - Das HS besteht aus 21 Abschnitte, 96 Kapiteln (zweistellige Nummern), Positionen (vierstellige. Nummern) und 5018 Unterpositionen (sechsstellige Nummern). - Weitere Bestandteile sind. -die Anmerkungen zu den Abschnitten und Kapiteln und die allgemeinen Vorschriften für die Auslegung. des HS. Als Auslegungshilfsmittel gibt es die Erläuterungen zum HS sowie eine Sammlung von Einreihungsent- scheidungen. - Bindend für die zum Abkommen beigetretenen Staaten sind die ersten sechs Stellen der Warennummern. - Überarbeitungen des HS erfolgten 1996 und")

15

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Der Zollkodex - VO (EG) Nr. 2913/92 Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif Struktur und Aufbau 1. 6 Kap, HS Position HS Unterposition HS Kombinierte Nomenklatur (z.B. Statistik EG) nationale Statistik gemeinschaftsrechtliche Besonderheiten = TARIC* (z.B. Zollkontingente, Zollaussetzungen) nationale Besonderheiten (z.B. Einfuhrliste, EUSt) Zusatzcode (z.B. Antidumpingzoll, Teilbetragszölle) 2. 2 3. 4. 5. 4 6. 7. 8. 9. 10. 11. 12. 13. - 00 16. *Taric = integrierter Zolltarif der EG

Nr. 2913/92. Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif. Struktur und Aufbau Kap, HS. Position HS. Unterposition HS. Kombinierte Nomenklatur. (z.B. Statistik EG) nationale Statistik. gemeinschaftsrechtliche Besonderheiten = TARIC* (z.B. Zollkontingente, Zollaussetzungen) nationale Besonderheiten. (z.B. Einfuhrliste, EUSt) Zusatzcode. (z.B. Antidumpingzoll, Teilbetragszölle) *Taric = integrierter Zolltarif der EG.")

16

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Die EG gewährt seit 1971 allgemeine Zollpräferenzen für Fertigwaren und Halbfertigwaren aus Entwicklungsländer. Zollpräferenzen sind Zollvergünstigungen in Form von Zollsatzermäßigungen oder Zollfreiheiten. Mit der VO (EG) Nr. 3281/94 vom wurde ein Mehrjahresschema allgemeiner Zollpräferenzen für bestimmte gewerbliche Waren mit Ursprung in Entwicklungsländern eingeführt. Ziel war die nachhaltige und wirtschaftliche soziale Entwicklung der Entwicklungsländer sowie die harmonische schrittweise Eingliederung in die Weltwirtschaft. Generell ausgeschlossen von der Präferenzgewährung dieser VO sind Waren des Kapitels 1 bis 24 des Gemeinsamen Zolltarifs.

Nr. 3281/94 vom wurde ein Mehrjahresschema allgemeiner Zollpräferenzen für. bestimmte gewerbliche Waren mit Ursprung in Entwicklungsländern eingeführt. Ziel war die nachhaltige und wirtschaftliche soziale Entwicklung der Entwicklungsländer sowie die harmonische. schrittweise Eingliederung in die Weltwirtschaft. Generell ausgeschlossen von der Präferenzgewährung dieser VO sind Waren des Kapitels 1 bis 24 des. Gemeinsamen Zolltarifs.")

17

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Folge: Präferenzen werden nur vorübergehend und nach Maßgabe des Bedarfs gewährt und wieder schrittweise entzogen, wenn dieser Bedarf nicht mehr besteht. Die Neuregelung berücksichtigte die Empfindlichkeit bestimmter Sektoren oder Waren für die Industrie der Gemeinschaft durch einen Doppelmechanismus -Modulation der Präferenzspannen (Graduierung = differenzierte Zollsatzermäßigung nach Ländern und Sektoren) und -die Anwendung einer Schutzklausel (Vorübergehende vollständige oder teilweise Rücknahme der Präferenzen).

und. -die Anwendung einer Schutzklausel (Vorübergehende vollständige oder teilweise Rücknahme der Präferenzen).")

18

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Der Graduierungsmechanismus -Definition laut Amtsblatt der EG Nr. C 348/2 vom “Der Mechanismus der Graduierung Sektor/Land basiert auf einer Kombination des Kriteriums des Entwicklungsniveaus, das durch einen Entwicklungsindex quantifiziert wird, der das Pro-Kopf-Ein- kommen und den Umfang der Exporte von Fertigwaren des betreffenden Landes verglichen mit den- jenigen der EG kombiniert, und das Kriterium der relativen industriellen Spezialisierung, das durch einen Spezialisierungsindex quantifiziert wird, der sich auf die Relation zwischen dem Anteil eines begünstigten Landes an den Gesamtimporten der Gemeinschaft in einem bestimmten Sektor stützt. Durch die Kombination dieser beiden Kriterien lassen sich die Bruttoauswirkungen des Spezialisierungsindexes im Falle der auszuschließenden Sektoren entsprechend dem Entwicklungsniveau modulieren.” klassisches Beispiel für die Verwaltungssprache in der EG.

19

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Sonderregelungen für - Staaten, die wirksame Programme zur Bekämpfung der Drogenproduktion und des Drogenhandels eingeleitet haben. - Sonderregelungen für Länder mit mittlerem Entwicklungsniveau zur Unterstützung einer fortschrittlichen Sozial- und Umweltschutzpolitik. - Sonderbonus für die Durchführung einer wirksamen Politik zum Schutz der Rechte der Arbeitnehmer (Koalitionsfreiheit, Verbot der Kinderarbeit).

.")

20

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Schutzklausel Vorübergehend oder teilweise Rücknahme aller Vorteile der Präferenzvergünstigung im Falle von -Sklaverei, -Exporten von Waren, die in Strafanstalten hergestellt werden, -unzureichenden Kontrollen in Bezug auf die Ausfuhr oder Transit von Drogen und Geldwäsche, -diskriminierenden Behandlungen der EG in den Rechtsvorschriften der begünstigten Länder, -der Nichtanwendung der Methoden der administrativen Zusammenarbeit in Präferenzfragen (Beispiel Bangladesch).

.")

21

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Die Graduierungssätze -sehr empfindliche Waren (textile Grunderzeugnisse, Textilien, Ferrolegierungen). Der Präferenzzoll beträgt 85% des Zolls des Gemeinsamen Zolltarifs, der für die betreffende Ware gilt die tatsächliche Präferenzbegünstigung beträgt 15% des normalen Drittlandzollsatzes - empflindliche Waren (chemische Erzeugnisse, Holzwaren, Schuhe, keramische Waren, Kupfer,Aluminium, Stahlprodukte, Maschinen, Fahrzeuge, Uhren, Spielzeug). Der Präferenzzoll beträgt 70% des Zolls des Gemeinsamen Zolltarifs, der für die betreffende Ware gilt die tatsächliche Präferenzbegünstigung beträgt 30% des normalen Drittlandzollsatzes

. Der Präferenzzoll beträgt 85% des Zolls des Gemeinsamen Zolltarifs, der für die betreffende Ware gilt. die tatsächliche Präferenzbegünstigung beträgt 15% des normalen Drittlandzollsatzes. - empflindliche Waren. (chemische Erzeugnisse, Holzwaren, Schuhe, keramische Waren, Kupfer,Aluminium, Stahlprodukte, Maschinen, Fahrzeuge, Uhren, Spielzeug). Der Präferenzzoll beträgt 70% des Zolls des Gemeinsamen Zolltarifs, der für die betreffende Ware gilt. die tatsächliche Präferenzbegünstigung beträgt 30% des normalen Drittlandzollsatzes.")

22

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Die Graduierungssätze -halbempfindliche Waren Der Präferenzzoll beträgt 35% des Zolls des Gemeinsamen Zolltarifs, der für die betreffende Ware gilt die tatsächliche Präferenzbegünstigung beträgt 65% des normalen Drittlandzollsatzes -nichtempfindliche Waren Die Zölle des Gemeinsamen Zolltarifs werden vollständig ausgesetzt die tatsächliche Präferenzbegünstigung beträgt 100% des normalen Drittlandzollsatzes

23

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Neuregelung ab dem -Die EG-Kommission überprüft jährlich den Entwicklungsstand der Länder. Sofern ein Land 3 Jahre hintereinander einen entsprechenden Entwicklungsindex erreicht hat und gleichzeitig durch die Weltbank als Land mit hohem Einkommen eingestuft wurde, wird das Land aus dem APS herausge- nommen. Wegfall der Präferenzbegünstigung mit Anwendung des normalen Drittlandszollsatzes Wiederaufnahme bei umgekehrter wirtschaftlicher Lage ist vorgesehen.

24

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Neuregelung ab dem - Vorzugsbehandlung für die ärmsten Länder -Für Länder, die sich um die Bekämpfung des Drogenhandels bemühen werden die Zölle vollständig ausgesetzt (Ausnahme: Agrarbereich, Waffen). -Anreiz für eine Sonderregelung für den Schutz der Arbeitnehmerrechte. Die Zusatzmaßnahmen bestehen darin, dass die Zollsatzreduzierungen für das APS um das doppelte ver- mindert werden. -Vollständige Zollfreiheit wird für Waren der Holzindustrie gewährt, sofern Länder die internationalen Normen und Leitlinien im Bereich der Forstwirtschaft effektiv anwenden. -Einrichtung von nur noch zwei Warenkategorien in nichtempflindliche und empfindliche Waren --Zollfreiheit für nichtempfindliche Waren --generelle Reduzierung der APS-Zollsätze um 3,5 Prozentpunkte vom Drittlandszollsatz --bei spezifischen Zollsätzen erfolgt eine Reduzierung um 30%.

. -Anreiz für eine Sonderregelung für den Schutz der Arbeitnehmerrechte. Die Zusatzmaßnahmen bestehen darin, dass die Zollsatzreduzierungen für das APS um das doppelte ver- mindert werden. -Vollständige Zollfreiheit wird für Waren der Holzindustrie gewährt, sofern Länder die internationalen Normen und. Leitlinien im Bereich der Forstwirtschaft effektiv anwenden. -Einrichtung von nur noch zwei Warenkategorien in nichtempflindliche und empfindliche Waren. --Zollfreiheit für nichtempfindliche Waren. --generelle Reduzierung der APS-Zollsätze um 3,5 Prozentpunkte vom Drittlandszollsatz. --bei spezifischen Zollsätzen erfolgt eine Reduzierung um 30%.")

25

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Neuregelung ab dem -Bestimmte Waren oder Warengruppen können pro Land aus dem APS ausgeschlossen werden. Zum Beispiel: Aufhebung der Zollpräferenzen, wenn Importe aus einem Land mehr als 25% aller EG-Einfuhren eines bestimmten Sektors ausmachen. Beispiele für länderbezogene Ausschlüsse Land Präferenzausschlüsse Brasilien Kap: 01, 02, 09, 13, 16-24, 41 ,47-49, 64-67, 86, 88, 89 sowie EGKS- Erzeugnisse der Position 72 China Kap: 05, 12, 28-30, 32-38, 42, 43, 61-70, 74-83, sowie EGKS- Erzeugnisse und unedle Metalle der Position 72 Indien Kap: 41-43, 50-60 Indonesien Kap: 15, 44-46, 64-67 Saudi-Arabien Kap: 25-27

26

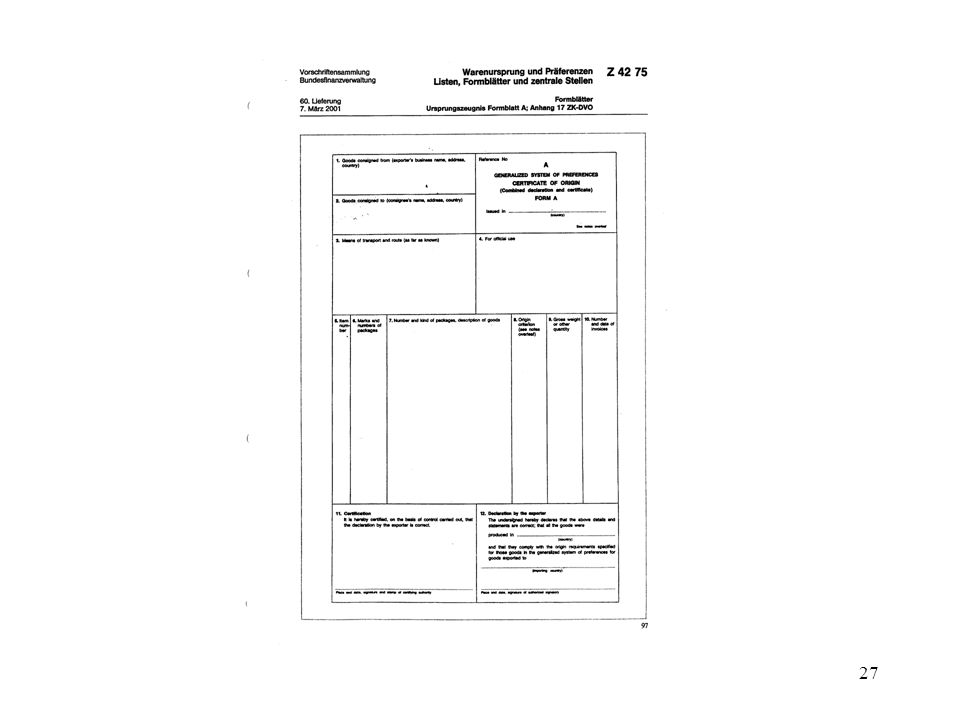

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels 4. Das allgemeine Präferenzsystem Neuregelung ab dem -Ursprungsregeln Die Waren müssen den Status als Ursprungswaren des jeweiligen Entwicklungslandes besitzen und der Ursprung grundsätzlich durch die Vorlage eines Formblatts A nachgewiesen werden. --Die Ursprungsregeln bzw. die Ursprungsbestimmungen ergeben sich aus dem Zollkodex bzw. der Zollkodex- Durchführungs-Verordnung.

28

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Die nachfolgende Übersicht zeigt einige Beispiele mit den Auswirkungen der APS-Zollsätze: Tarifposition Warenbeschreibung Normal-Zollsatz APS 2001 APS 2002 APS-Zoll2 Bes.APS3 APS-Zoll Bes.APS Ananassaft 33,6 28,5 30,1 2835 Phosphate, Polyphosphate 5,5 3,8 2,0 Acrylsäure 6,5 2,2 3,0 3204 Farbstoffe, Pigmente 392062 Folien aus Polyethylenterephtalat 8,5 5,9 5,0 420212 Tasche, Koffer mit Außenseite aus Kunststoff oder Spinnstoffen 9,7 3,3 6,1 Kalender aller Art 1,8 1,2 Videogeräte m. Magnetbändern 8,0 5,6 4,5 DVD-Videogeräte 14,0 9,8 10,5 2 Allgemeiner Zollsatz für Waren aus Entwicklungsländern. 3 Besonderer APS-Zollsatz für Waren aus den am wenigsten fortgeschrittenen Entwicklungsländern und aus Ländern, für die die Sonderregelung zur Bekämpfung des Drogenhandels gilt.

29

Auflistung der derzeitigen Entwicklungsländer:

X4 AFGHANISTAN E ELFENBEINKÜSTE KONGO; dem: Rep: ÄGYPTEN ERITREA KUBA ALGERIEN FIDSCHIINSELN KUWAIT ANGOLA GABUN LAOS ANTIGUA BARBUDA GAMBIA LESOTHO ÄQUATORIALGUINEA GEORGIEN LIBANON ARGENTINIEN GHANA LIBERIA ARMENIEN GRENADA LIBISCH-ARAB.D. ASERBEIDSCHAN GUATEMALA D MADAGASKAR ÄTHIOPIEN GUINEA MALAWI BAHAMAS GUINEA-Bissau MALAYSIA BAHREIN GUYANA MALEDIVEN BANGLADESH HAITI MALI BARBADOS HONDURAS MAROKKO BELARUS INDIEN MARSHALL INSELN BELIZE INDONESIEN MAURETANIEN BENIN IRAK MAURITIUS BHUTAN IRAN MEXIKO BOLIVIEN JAMAIKA MIKRONESIEN,F. BOTSUANA JEMEN MOLDAU BRASILIEN JORDANIEN MONGOLEI

30

Auflistung der derzeitigen Entwicklungsländer:

X4 BRUNEI/DARESSALAM KAMBODSCHA E MOSAMBIK BURKINA FASO KAMERUN MYANMAR (BIRMA) BURUNDI KAP VERDE NAMIBIA CHILE KASACHSTAN NAURU CHINA KATAR NEPAL COSTA RICA D KENIA NICARAGUA DOMENICA KIRGISTAN NIGER DOMENIKANISCHE REP. KIRIBATI NIGERIA DSCHIBUTI KOLUMBIEN OMAN ECUADOR KOMOREN OSTTIMOR EL SALVADOR KONGO PAKISTAN PALAU TRINIDAD TOBAGO USBEKISTAN PANAMA TSCHAD VANUATU PAPUA-NEUGUINEA TUNESIEN VENEZUELA PARAGUAY TURKMENISTAN VER. ARAB. EMIRATE PERU TUVALU VIETNAM PHILIPPINEN UGANDA ZENTRALAFRIKA RUANDA UKRAINE ZYPERN RUSSISCHE FÖD. URUGUAY SALOMONEN SAMBIA SAMOA SAO TOME, PRINCIPE SAUDI-ARABIEN SENEGAL SYCHELLEN

BURUNDI. KAP VERDE. NAMIBIA. CHILE. KASACHSTAN. NAURU. CHINA. KATAR. NEPAL. COSTA RICA. D. KENIA. NICARAGUA. DOMENICA. KIRGISTAN. NIGER. DOMENIKANISCHE REP. KIRIBATI. NIGERIA. DSCHIBUTI. KOLUMBIEN. OMAN. ECUADOR. KOMOREN. OSTTIMOR. EL SALVADOR. KONGO. PAKISTAN. PALAU. TRINIDAD TOBAGO. USBEKISTAN. PANAMA. TSCHAD. VANUATU. PAPUA-NEUGUINEA. TUNESIEN. VENEZUELA. PARAGUAY. TURKMENISTAN. VER. ARAB. EMIRATE. PERU. TUVALU. VIETNAM. PHILIPPINEN. UGANDA. ZENTRALAFRIKA. RUANDA. UKRAINE. ZYPERN. RUSSISCHE FÖD. URUGUAY. SALOMONEN. SAMBIA. SAMOA. SAO TOME, PRINCIPE. SAUDI-ARABIEN. SENEGAL. SYCHELLEN.")

31

Auflistung der derzeitigen Entwicklungsländer:

X4 SIERRA LIONE E SIMBABWE SOMALIA SRI LANKA ST. KITTS und NEVIS ST. LUCA St: VINCENT, Grenad. SÜDAFRIKA SUDAN SURINAM SWASILAND SYRIEN, Arab. Rep. TADSCHIKISTAN TANSANIA THAILAND TOGO TONGA 4 = Ländgruppierung: E = am wenigsten fortgeschrittene Entwicklungsländer; D = Länder, für die die Sonderregelung zur Bekämpfung des Drogenhandels gilt.

32

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG

33

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II – Einführung in das Zollrecht der EG - Allgemein - Zollrechtliche Vorschriften außerhalb des Zollkodex Einfuhr kl. Drittländer Zollkodex ab Antidumpingrecht Außertarifäre Handels- hemmnisse Verbote und Beschränkungen Markt- ordnungsrecht Sonstige Rechtsvorschriften Teil II - Einführung in das Zollrecht der EG Auf der Grundlage des: EWG-Vertrages – VO‘en und DVO‘en EG-Rechtsprechung: Nationales Recht – VO’en und DVO’en Nationale Rechtsprechung Nationale Dienstanweisung

34

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels Teil I – Das Zollrecht der EG Allgemein - Zollrechtliche Vorschriften außerhalb des Zollkodex 1. Verordnung (EWG) Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen Sendungen mit geringem Wert Investitionsgüter und andere Ausrüstungsgegenstände, die anlässlich einer Betriebsverlegung aus einem Drittland in die Gemeinschaft eingeführt werden sollen Wissenschaftliche Instrumente oder Apparate Instrumente und Apparate zur medizinischen Forschung, Diagnose oder Behandlung zu Prüfungs-, Analysezwecken eingeführte Waren zur Absatzförderung eingeführte Waren (Warenmuster oder –proben von geringem Wert)

Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen. Sendungen mit geringem Wert. Investitionsgüter und andere Ausrüstungsgegenstände, die anlässlich einer Betriebsverlegung aus einem Drittland in die Gemeinschaft eingeführt werden sollen. Wissenschaftliche Instrumente oder Apparate. Instrumente und Apparate zur medizinischen Forschung, Diagnose oder Behandlung. zu Prüfungs-, Analysezwecken eingeführte Waren. zur Absatzförderung eingeführte Waren (Warenmuster oder –proben von geringem Wert)")

35

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels Teil I – Das Zollrecht der EG Allgemein - Zollrechtliche Vorschriften außerhalb des Zollkodex 1. Verordnung (EWG) Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen zu 1. (a) Abfertigung als Sendung „Ware mit geringem Wert“ Alternativ zur Abfertigung einer Ware als Warenmuster oder Warenprobe besteht die Möglichkeit gemäss Art. 27 VO (EWG) Nr. 918/83, die Sendung als “Ware mit geringem Wert” Eingangsab- gabenfrei einzuführen. Als Waren mit geringem Wert gelten Waren, deren Gesamtwert je Sendung 22,-- € nicht übersteigt. Die Abgabenfreiheit wird nicht dadurch ausgeschlossen, daß mehrere Sendungen desselben Ab- Senders an denselben Empfänger zusammen eingehen. Die Zollbefreiung wird jedoch nur bei Unmittelbarer Einfuhr aus einem Drittland (z.B. USA) gewährt.

Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen. zu 1. (a) Abfertigung als Sendung „Ware mit geringem Wert Alternativ zur Abfertigung einer Ware als Warenmuster oder Warenprobe besteht die Möglichkeit. gemäss Art. 27 VO (EWG) Nr. 918/83, die Sendung als Ware mit geringem Wert Eingangsab- gabenfrei einzuführen. Als Waren mit geringem Wert gelten Waren, deren Gesamtwert je. Sendung 22,-- € nicht übersteigt. Die Abgabenfreiheit wird nicht dadurch ausgeschlossen, daß mehrere Sendungen desselben Ab- Senders an denselben Empfänger zusammen eingehen. Die Zollbefreiung wird jedoch nur bei. Unmittelbarer Einfuhr aus einem Drittland (z.B. USA) gewährt.")

36

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 1. Verordnung (EWG) Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen zu 1. (e) Außertarifliche Eingangsabgabenbefreiung für Erprobungswaren Gemäß Art. 100-VO (EWG) Nr. 918/83 sind Waren, die zur Bestimmung ihrer Zusammensetzung, Beschaffenheit oder anderer technischer Merkmale für Informationszwecke, industrielle oder Kommerzielle Forschungszwecke geprüft, analysiert oder erprobt werden sollen, abgabenfrei. Die Abgabenbefreiung wird grundsätzlich nur unter der Voraussetzung gewährt, dass die Prüfungs-, Analyse- oder Versuchszwecken verwendeten Waren während dieser Verwendung vollständig verbraucht oder vernichtet werden. Eine Abgabenbefreiung wird nur für die Warenmenge gewährt, die für den Zweck, zu dem die Waren eingeführt werden, unbedingt erforderlich ist. Diese Menge wird von den zuständigen Be- hörden in jedem Einzelfall unter Berücksichtigung des genannten Zwecks festgesetzt.

Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen. zu 1. (e) Außertarifliche Eingangsabgabenbefreiung für Erprobungswaren. Gemäß Art. 100-VO (EWG) Nr. 918/83 sind Waren, die zur Bestimmung ihrer Zusammensetzung, Beschaffenheit oder anderer technischer Merkmale für Informationszwecke, industrielle oder. Kommerzielle Forschungszwecke geprüft, analysiert oder erprobt werden sollen, abgabenfrei. Die Abgabenbefreiung wird grundsätzlich nur unter der Voraussetzung gewährt, dass die. Prüfungs-, Analyse- oder Versuchszwecken verwendeten Waren während dieser Verwendung. vollständig verbraucht oder vernichtet werden. Eine Abgabenbefreiung wird nur für die Warenmenge gewährt, die für den Zweck, zu dem die. Waren eingeführt werden, unbedingt erforderlich ist. Diese Menge wird von den zuständigen Be- hörden in jedem Einzelfall unter Berücksichtigung des genannten Zwecks festgesetzt.")

37

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 1. Verordnung (EWG) Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen zu 1. (e) Außertarifliche Eingangsabgabenbefreiung für Erprobungswaren Die Befreiung gilt auch für die Waren, die während der Prüfung nicht vollständig verbraucht oder vernichtet werden, sofern die restlichen Waren mit Zustimmung der Zollbehörde unter zollamtlicher Überwachung. nach Beendigung der Prüfung vollständig vernichtet werden oder in Waren ohne Handelswert umgewandelt werden, unentgeltlich dem Fiskus überlassen werden (in Deutschland nicht zulässig), in ordnungsgemäß begründeten Fällen aus dem Zollgebiet der Gemeinschaft ausgeführt werden. Sofern die Waren nicht verbraucht oder vernichtet und nicht umgewandelt werden, werden auf diese Waren Eingangs- abgaben nach den zum Zeitpunkt des Abschlusses der Prüfungen geltenden Satz, Beschaffenheit und Zollwert erhoben. Die Frist innerhalb derer die Prüfungen durchgeführt werden müssen, wird von den zuständigen Behörden festgelegt.

Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen. zu 1. (e) Außertarifliche Eingangsabgabenbefreiung für Erprobungswaren. Die Befreiung gilt auch für die Waren, die während der Prüfung nicht vollständig verbraucht oder. vernichtet werden, sofern die restlichen Waren mit Zustimmung der Zollbehörde unter zollamtlicher. Überwachung. nach Beendigung der Prüfung vollständig vernichtet werden oder in Waren ohne Handelswert umgewandelt werden, unentgeltlich dem Fiskus überlassen werden (in Deutschland nicht zulässig), in ordnungsgemäß begründeten Fällen aus dem Zollgebiet der Gemeinschaft ausgeführt werden. Sofern die Waren nicht verbraucht oder vernichtet und nicht umgewandelt werden, werden auf diese Waren Eingangs- abgaben nach den zum Zeitpunkt des Abschlusses der Prüfungen geltenden Satz, Beschaffenheit und Zollwert erhoben. Die Frist innerhalb derer die Prüfungen durchgeführt werden müssen, wird von den zuständigen Behörden festgelegt.")

38

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 1. Verordnung (EWG) Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen zu 1. (e) Außertarifliche Eingangsabgabenbefreiung für Erprobungswaren ... Die Zollbefreiung ist ausgeschlossen, wenn die vorgesehene Verwendung eine Maßnahme zur Absatz- förderung darstellt. Das ist z.B. dann anzunehmen, wenn bezweckt wird, den Umsatz für ein bereits im Handel befindliches Erzeugnis dadurch zu erhöhen, dass Muster oder Proben hiervon einem Verbraucher- kreis zum Gebrauch oder Verbrauch zugeführt werden. Soweit eine solche Maßnahme nicht vorliegt, ist es für die Zoll-Begünstigung unschädlich, wenn neben der Gewinnung von Erkenntnissen über die technischen Merkmale der Ware usw. ein anderer wirtschaftlicher Nutzen erzielt wird. Die Verwendung der Waren unterliegt der zollamtlichen Überwachung. Als überwachende Zollstelle ist die Zollstelle zu bestimmen, in deren Bezirk die Waren verwendet werden sollen.

Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen. zu 1. (e) Außertarifliche Eingangsabgabenbefreiung für Erprobungswaren. ... Die Zollbefreiung ist ausgeschlossen, wenn die vorgesehene Verwendung eine Maßnahme zur Absatz- förderung darstellt. Das ist z.B. dann anzunehmen, wenn bezweckt wird, den Umsatz für ein bereits im. Handel befindliches Erzeugnis dadurch zu erhöhen, dass Muster oder Proben hiervon einem Verbraucher- kreis zum Gebrauch oder Verbrauch zugeführt werden. Soweit eine solche Maßnahme nicht vorliegt, ist es. für die Zoll-Begünstigung unschädlich, wenn neben der Gewinnung von Erkenntnissen über die technischen. Merkmale der Ware usw. ein anderer wirtschaftlicher Nutzen erzielt wird. Die Verwendung der Waren unterliegt der zollamtlichen Überwachung. Als überwachende Zollstelle ist die. Zollstelle zu bestimmen, in deren Bezirk die Waren verwendet werden sollen.")

39

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 1. Verordnung (EWG) Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen zu 1. (f) Zollrechtliche Abfertigung von Mustersendungen Gemäß Art. 91 VO (EWG) Nr. 918/83 (Zollbefreiungsverordnung) über das gemeinschaftliche System der Zollbefreiungen sind Warenmuster und Warenproben von geringem Wert von den Eingangsabgaben befreit, sofern sie lediglich dazu bestimmt sind, Aufträge für Waren entsprechender Art im Hinblick auf deren Einfuhr in das Zollgebiet der Gemeinschaft zu erhalten. Die Zollbehörde kann die Befreiung davon abhängig machen, dass bestimmte Artikel durch Zerreißen, Lochen,unauslöschliche und erkennbare Kennzeichen oder ein anderes Verfahren auf Dauer unbrauchbar gemacht werden, ohne dass sie dadurch ihre Eigenschaft als Muster oder Proben verlieren. Als Warenmuster und Warenproben gelten die für eine Warengruppe repräsentativen Waren, die durch die Art Ihrer Aufmachung die für eine jeweilige Warenart oder Warenqualität angebotene Menge zu anderen Zwecken als zur Absatzförderung ungeeignet sind. Bei der Auslegung des Begriffes Warengruppe können verschieden Qualitäten, Farbunterschiede, Güteklassen und andere handelsübliche Unterschiede (z.B. Speicherkapazitäten) berücksichtigt werden.

Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen. zu 1. (f) Zollrechtliche Abfertigung von Mustersendungen. Gemäß Art. 91 VO (EWG) Nr. 918/83 (Zollbefreiungsverordnung) über das gemeinschaftliche System der Zollbefreiungen. sind Warenmuster und Warenproben von geringem Wert von den Eingangsabgaben befreit, sofern sie lediglich dazu. bestimmt sind, Aufträge für Waren entsprechender Art im Hinblick auf deren Einfuhr in das Zollgebiet der Gemeinschaft zu. erhalten. Die Zollbehörde kann die Befreiung davon abhängig machen, dass bestimmte Artikel durch Zerreißen, Lochen,unauslöschliche. und erkennbare Kennzeichen oder ein anderes Verfahren auf Dauer unbrauchbar gemacht werden, ohne dass sie dadurch ihre. Eigenschaft als Muster oder Proben verlieren. Als Warenmuster und Warenproben gelten die für eine Warengruppe repräsentativen Waren, die durch die Art. Ihrer Aufmachung die für eine jeweilige Warenart oder Warenqualität angebotene Menge zu anderen Zwecken als zur. Absatzförderung ungeeignet sind. Bei der Auslegung des Begriffes Warengruppe können verschieden Qualitäten, Farbunterschiede, Güteklassen und andere. handelsübliche Unterschiede (z.B. Speicherkapazitäten) berücksichtigt werden.")

40

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 1. Verordnung (EWG) Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen zu 1. (f) Zollrechtliche Abfertigung von Mustersendungen ... Gemäß der Dienstanweisung des Bundesfinanzministers werden als Warenmuster oder Warenproben von geringem Wert Waren angesehen, die so beschaffen oder hergerichtet sind, daß sie erkennbar nur zum Gebrauch als Muster oder Probe geeignet sind, bis zu einer Menge, die für die Kennzeichnung oder für die Prüfung (ggf. durch den Kunden des Einführers) erforderlich ist. andere Waren bis zu einer Menge von fünf Mustern oder Proben bis zu einem Warenwert – vor Beför- derungskosten und Eingangsabgaben – von insgesamt 30,-- €, wenn dem Einführer eine Kenn- zeichnung der Waren nicht zugemutet werden kann. Gemäß § 1 der EUSt-BV besteht für Warenmuster und Warenproben neben der Eingangsabgabenbefreiung für Zölle auch die Einfuhrumsatzsteuerbefreiung.

Nr. 918/83 vom über das gemeinschaftliche System der Zollbefreiungen. zu 1. (f) Zollrechtliche Abfertigung von Mustersendungen. ... Gemäß der Dienstanweisung des Bundesfinanzministers werden als Warenmuster oder Warenproben von. geringem Wert Waren angesehen, die so beschaffen oder hergerichtet sind, daß sie erkennbar nur zum Gebrauch als Muster oder Probe geeignet sind, bis zu einer Menge, die für die Kennzeichnung oder für die Prüfung (ggf. durch den Kunden des Einführers) erforderlich ist. andere Waren bis zu einer Menge von fünf Mustern oder Proben bis zu einem Warenwert – vor Beför- derungskosten und Eingangsabgaben – von insgesamt 30,-- €, wenn dem Einführer eine Kenn- zeichnung der Waren nicht zugemutet werden kann. Gemäß § 1 der EUSt-BV besteht für Warenmuster und Warenproben neben der Eingangsabgabenbefreiung. für Zölle auch die Einfuhrumsatzsteuerbefreiung.")

41

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 2. Das Antidumpingrecht Grundverordnung VO (EG) Nr. 384/96 vom Verhängung von Antidumpingzöllen durch Einzelverordnung Es erfolgt eine Veröffentlichung im Amtsblatt der EG. Im einzelnen bestehen derzeit in den folgenden Bereichen Anti- dumpingmaßnahmen: Elektronik Metall Chemie Textil und andere Bereiche

Nr. 384/96 vom Verhängung von Antidumpingzöllen durch Einzelverordnung. Es erfolgt eine Veröffentlichung im Amtsblatt der EG. Im einzelnen bestehen derzeit in den folgenden Bereichen Anti- dumpingmaßnahmen: Elektronik. Metall. Chemie. Textil. und andere Bereiche.")

42

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 2. Das Antidumpingrecht Mit Wirkung zum wurde das Antidumpingrecht an das GATT-Antidumpingrecht angepaßt und zwar durch die EG VO Nr. 384/96 vom (Amtsblatt der EG Nr. L 56 vom ) Antidumpingverfahren richten sich gegen gedumpte Preise, d.h. die eingeführte Ware wird auf dem Inlandsmarkt des Exportlandes teurer als in der EG verkauft. Vorliegendes Dumping kann nur dann Antidumpingmaßnahmen nach sich ziehen, wenn den EG- Herstellern bedeutender Schaden entsteht und ein Einschreiten im Interesse der Gemeinschaft liegt.

Antidumpingverfahren richten sich gegen gedumpte Preise, d.h. die eingeführte Ware wird auf dem. Inlandsmarkt des Exportlandes teurer als in der EG verkauft. Vorliegendes Dumping kann nur dann Antidumpingmaßnahmen nach sich ziehen, wenn den EG- Herstellern bedeutender Schaden entsteht. und. ein Einschreiten im Interesse der Gemeinschaft liegt")

43

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 2. Das Antidumpingrecht Grundsätzlich wird die EG-Kommission nur auf Antrag durch die Gemeinschaftsindustrie tätig. D.h., der Antrag (Klage) muss im Namen eines Wirtschaftszweiges der Gemeinschaft eingereicht werden. Dies liegt z.B. vor, wenn der Antrag von Herstellern in der EG unterstützt wird, deren Produktion zusammen mehr als 50 % der Gemeinschaftsproduktion ausmacht. Der Antrag erfordert die Vorlage von Beweismitteln für Dumping (=üblicherweise zur Verfügung stehende Informationen), Schaden und den Nachweis zwischen den beiden Faktoren.

muss im Namen eines Wirtschaftszweiges der Gemeinschaft eingereicht. werden. Dies liegt z.B. vor, wenn der Antrag von Herstellern in der EG unterstützt wird, deren. Produktion zusammen mehr als 50 % der Gemeinschaftsproduktion ausmacht. Der Antrag erfordert die Vorlage von Beweismitteln für Dumping (=üblicherweise zur Verfügung stehende Informationen), Schaden und den Nachweis zwischen den beiden Faktoren.")

44

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 2. Das Antidumpingrecht Elektronik - Aluminium-Elektrolytkondensatoren - Kopierer - Uhren Autoradios - Magnetplatten (3,5’’ – Mikroplatten - Videokassetten/Tonbandkassetten CD-Spieler - Elektronische Mikroschaltungen - Elektronische Waagen Drucker (DRAMs/EPROMs) - Elektromotoren Farbfernsehgeräte - Mikrowellenherde - Videokassettenrekorder Fernsehkamerasysteme - Elektronische Schreibmaschinen Metall - Bleche aus Eisen oder Stahl - Feuerzeuge - Rohre aus Eisen oder Stahl Calcium-Metall - Halbzeug aus legiertem Stahl - Schraubenmuttern aus Eisen oder Stahl Coils aus Eisen oder Stahl - Hematit-Roheisen - Silicium-Metall Geschweißte Drahtgeflechte - Kugellager - Teile aus Manganstahl Eckenverstärker aus Stahlguß - Profile aus Eisen oder Stahl - Walzdraht (für Container) - Roheisen - Zink in Rohform (nicht legiert) kornorientierte Elektrobleche - Rohrformstücke, -verschlußstücke, - Mechaniken mit Ringen für Schnellhefter Fahrräder verbindungsstücke aus Eisen oder Stahl oder Aktenordner

- Elektromotoren. Farbfernsehgeräte - Mikrowellenherde - Videokassettenrekorder. Fernsehkamerasysteme - Elektronische Schreibmaschinen. Metall. - Bleche aus Eisen oder Stahl - Feuerzeuge - Rohre aus Eisen oder Stahl. Calcium-Metall - Halbzeug aus legiertem Stahl - Schraubenmuttern aus Eisen oder Stahl. Coils aus Eisen oder Stahl - Hematit-Roheisen - Silicium-Metall. Geschweißte Drahtgeflechte - Kugellager - Teile aus Manganstahl. Eckenverstärker aus Stahlguß - Profile aus Eisen oder Stahl - Walzdraht. (für Container) - Roheisen - Zink in Rohform (nicht legiert) kornorientierte Elektrobleche - Rohrformstücke, -verschlußstücke, - Mechaniken mit Ringen für Schnellhefter. Fahrräder verbindungsstücke aus Eisen oder Stahl oder Aktenordner.")

45

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 2. Das Antidumpingrecht Land Codenummer Zusatzcode Antidumping Zollsatz Türkei ff. 8564 12,1% des Nettopreises frei Grenze der EG 8672 16 % des Nettopreises frei Grenze der EG Polen 8689 32 % des Nettopreises frei Grenze der EG Ungarn 8718 21,7 % des Nettopreises frei Grenze der EG Ukraine ---- 74 % des Nettopreises frei Grenze der EG Rußland Südafrika 8733 47,4% des Nettopreises frei Grenze der EG USA 8857 44% des Nettopreises frei Grenze der EG Thailand 8837 27,3% des Nettopreises frei Grenze der EG

46

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 3. Verbote und Beschränkungen • Verbote und Beschränkungen für den Warenverkehr über die Grenze sind alle Vorschriften, die das Verbringen von Waren über die Zollgrenze oder die Hoheitsgebiete verbieten oder beschränken • Auf die Verbote und Beschränkungen wird im Zolltarif hingewiesen. Das Hinweiszeichen (VUB) ist jedoch nicht bei jeder in Betracht kommenden Tarifstelle angegeben (z.B. SV 1204 – Schutz der Warenbezeichnungen) • Im einzelnen bestehen folgende VUB: (1) Schutz der öffentlichen Ordnung (z.B. Banknotenpapier, Münzen, Geld-/Urkundenfälschungen, Waffen, Munition, Kriegswaffen, Radio- aktive Stoffe, Strafrechtlicher Schutz der öffentlichen Ordnung) (2) Schutz der Umwelt z.B. Beseitigung und Verwertung von Abfällen, Chemiestoffen, Imissionsschutz (3) Schutz der menschlichen Gesundheit z.B. Fleisch, Wein , Betäubungsmittel, Lebensmittel, Arzneimittel

ist. jedoch nicht bei jeder in Betracht kommenden Tarifstelle angegeben (z.B. SV 1204 – Schutz der. Warenbezeichnungen) • Im einzelnen bestehen folgende VUB: (1) Schutz der öffentlichen Ordnung. (z.B. Banknotenpapier, Münzen, Geld-/Urkundenfälschungen, Waffen, Munition, Kriegswaffen, Radio- aktive Stoffe, Strafrechtlicher Schutz der öffentlichen Ordnung) (2) Schutz der Umwelt. z.B. Beseitigung und Verwertung von Abfällen, Chemiestoffen, Imissionsschutz. (3) Schutz der menschlichen Gesundheit. z.B. Fleisch, Wein , Betäubungsmittel, Lebensmittel, Arzneimittel.")

47

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 3. Verbote und Beschränkungen Schutz der Tierwelt z.B. Artenschutz, Tierseuchenschutz, Futtermittelrecht Schutz der Pflanzenwelt z.B. Artenschutz, Sanitärer Pflanzenschutz, Saatgutverkehr Gewerblicher Rechtsschutz z.B. Unterdrückung falscher Angaben auf Waren, Schutz des geistigen Eigentums Schutz des Kulturgutes z.B. Ausfuhr von Kulturgütern Beachtung des Branntweinmonopols Verkehrsbeschränkungen auf dem Gebiet der Verbrauchsteuern Sonstige VUB z.B. Eichgesetz, Handelsklassen, Kristallglaskennzeichnung, Textilkennzeichnung

48

FH-Nürtingen: Masterstudiengang Internationales Management

Lehrveranstaltung: Technik und Organisation des Außenhandels - Zollrechtliche Vorschriften außerhalb des Zollkodex 4. Sonstige Rechtsvorschriften Verbrauchsteuern Außenhandelsstatistik Außenwirtschaftsgesetz

49

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 1. Struktur , Aufbau, Systematik IV Zollrechtliche Bestimmungen (Art. 58 ff) V Verbringen aus dem Zollgebiet (Art. 183 ZK) III Verbringen in das Zollgebiet (Art. 37 ZK) VI Vorzugsbehandlung (Art. 184 ZK) VII Zollschuld (Art. 189 ZK) II Bemessungs- grundlagen (Art. 20 ZK) Tarif, Ursprung, Zollwert IX Schlußbe- stimmungen I Allgemeines VIII Rechtsbehelf

Nr. 2913/ Struktur , Aufbau, Systematik. IV. Zollrechtliche. Bestimmungen. (Art. 58 ff) V. Verbringen. aus dem. Zollgebiet. (Art. 183 ZK) III. Verbringen. in das. Zollgebiet. (Art. 37 ZK) VI. Vorzugsbehandlung. (Art. 184 ZK) VII. Zollschuld. (Art. 189 ZK) II. Bemessungs- grundlagen. (Art. 20 ZK) Tarif, Ursprung, Zollwert. IX. Schlußbe- stimmungen. I. Allgemeines. VIII. Rechtsbehelf.")

50

Begriffsbestimmungen Verwaltungsverfahren Aufhebungen/Inkrafttreten

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 2. Allgemeine Regeln Allgemeines Titel I Kap. 1 Geltungsbereich/ Begriffsbestimmungen Art ZK, Art. 1 DVO Kap. 2 Verwaltungsverfahren Art ZK, Art DVO Anhang 1 Rechtsbehelf Titel VIII Art ZK Schlußbestimmungen Titel IX Ausschuß Art ZK, Art. 1 DVO Rechtswirkungen Art. 250 ZK Kap. 3 Aufhebungen/Inkrafttreten Art ZK, Art DVO

Nr. 2913/ Allgemeine Regeln. Allgemeines. Titel I. Kap. 1. Geltungsbereich/ Begriffsbestimmungen. Art ZK, Art. 1 DVO. Kap. 2. Verwaltungsverfahren. Art ZK, Art DVO. Anhang 1. Rechtsbehelf. Titel VIII. Art ZK. Schlußbestimmungen. Titel IX. Ausschuß. Art ZK, Art. 1 DVO. Rechtswirkungen. Art. 250 ZK. Kap. 3. Aufhebungen/Inkrafttreten. Art ZK, Art DVO.")

51

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 2. Allgemeine Regeln - Geltungsbereich Sachlich: im Warenverkehr zwischen der Gemeinschaft und Drittländern für Waren, die unter folgende Verträge fallen: - EGKS (Juli 2002 ausgelaufen, von der EG (EWG) übernommen) - EWG - EAG

Nr. 2913/ Allgemeine Regeln - Geltungsbereich. Sachlich: im Warenverkehr zwischen der Gemeinschaft und Drittländern. für Waren, die unter folgende Verträge fallen: - EGKS (Juli 2002 ausgelaufen, von der EG (EWG) übernommen) - EWG. - EAG.")

52

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 2. Allgemeine Regeln - Geltungsbereich Räumlich: Zollgebiet der Gemeinschaft

Nr. 2913/ Allgemeine Regeln - Geltungsbereich. Räumlich: Zollgebiet. der. Gemeinschaft.")

53

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 2. Allgemeine Regeln - Begriffsbestimmungen Person Zollstelle Nichtgemeinschaftsware Einfuhrabgabe Zollrechtliche Überwachung Zollrechtliche Bestimmung Zollanmeldung Zollbehörde Gemeinschaftsware Zollschuld Zollschuldner Gestellung Zollverfahren Überlassung gemeinschaftsansässig zollrechtlicher Status

Nr. 2913/ Allgemeine Regeln - Begriffsbestimmungen. Person. Zollstelle. Nichtgemeinschaftsware. Einfuhrabgabe. Zollrechtliche Überwachung. Zollrechtliche Bestimmung. Zollanmeldung. Zollbehörde. Gemeinschaftsware. Zollschuld. Zollschuldner. Gestellung. Zollverfahren. Überlassung. gemeinschaftsansässig. zollrechtlicher Status.")

54

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Person -alle natürlichen Personen diese Personen sind unabhängig vom Alter und geistiger Verfassung immer zollrechtsfähig -juristische Personen GmbH und AG -eine Personenvereinigung ohne eigene Rechtspersönlichkeit GdBR, OHG, KG

55

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Gemeinschaftsansässigkeit -natürliche Person Wohnsitz in der Gemeinschaft -juristische Person satzungsmäßiger Sitz in der Gemeinschaft bzw. Hauptverwaltung oder Niederlassung Zollbehörde Zollverwaltungen bzw. Sonstige Verwaltungen die mit der Anwendung des Zollrechts betraut sind zollrechtlicher Status der Waren Nichtgemeinschaftswaren bzw. Gemeinschaftswaren

56

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Einfuhrabgaben Zölle (Drittlandszoll, Präferenzzoll), Antidumpingzölle, Einfuhrumsatzsteuer, Verbrauchsteuern (Mineralöl, Alkohol, Tabaksteuer und Stromsteuer). Zollschuld ist die persönliche Zahlungspflicht von Einfuhrabgaben der als Zollschuldner zur Erfüllung verpflichteten Person. Zollschuldner ist diejenige Person, die nach den Zollschuldentstehungstatbeständen vorgesehen ist. Zollrechtliche Bestimmung -Überführung in ein Zollverfahren Abfertigung zum zollrechtlich freien Verkehr Abfertigung zum Zollagerverfahren Abfertigung zur Aktiven Veredelung Abfertigung zum Umwandlungsverfahren

, Antidumpingzölle, Einfuhrumsatzsteuer, Verbrauchsteuern (Mineralöl, Alkohol, Tabaksteuer und Stromsteuer). Zollschuld. ist die persönliche Zahlungspflicht von Einfuhrabgaben der als Zollschuldner zur Erfüllung verpflichteten. Person. Zollschuldner ist diejenige Person, die nach den Zollschuldentstehungstatbeständen vorgesehen ist. Zollrechtliche Bestimmung. -Überführung in ein Zollverfahren. Abfertigung zum zollrechtlich freien Verkehr. Abfertigung zum Zollagerverfahren. Abfertigung zur Aktiven Veredelung. Abfertigung zum Umwandlungsverfahren.")

57

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Zollrechtlicher Bestimmung - Überführung in ein Zollverfahren Abfertigung zur vorübergehenden Verwendung Abfertigung zur passiven Veredelung Abfertigung zum Ausfuhrverfahren Abfertigung zum Versandverfahren sowie Verbringen in eine Freizone oder Freilager, Wiederausfuhr oder Vernichtung oder Zerstörung.

58

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 2. Allgemeine Regeln – Stellvertretung (Art. 5 Zollkodex) Grundsatz: Jedermann kann sich gegenüber den Zollbehörden bei der Vornahme der das Zollrecht betreffenden Verfahrenshandlungen vertreten lassen. Direkt = im Namen und für Rechnung eines anderen Indirekt = im eigenen Namen aber für Rechnung eines anderen

Nr. 2913/ Allgemeine Regeln – Stellvertretung (Art. 5 Zollkodex) Grundsatz: Jedermann kann sich gegenüber den Zollbehörden bei der Vornahme. der das Zollrecht betreffenden Verfahrenshandlungen vertreten lassen. Direkt = im Namen und für Rechnung eines anderen. Indirekt = im eigenen Namen aber für Rechnung eines anderen.")

59

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 2. Allgemeine Regeln - Stellvertretung Vertreter muß in der Gemeinschaft ansässig sein Erklärung über Art und Umfang der Vertretung gegebenenfalls Vorlage der Vollmacht Achtung: Wenn Angabe über Vertretung fehlt oder keine Vollmacht vorliegt Haftung für den Vertreter

Nr. 2913/ Allgemeine Regeln - Stellvertretung. Vertreter muß in der Gemeinschaft ansässig sein. Erklärung über Art und Umfang der Vertretung. gegebenenfalls Vorlage der Vollmacht. Achtung: Wenn Angabe über Vertretung fehlt oder keine Vollmacht vorliegt. Haftung für den Vertreter.")

60

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 2. Allgemeine Regeln - Schlußbestimmungen Ausschuß für den Zollkodex Vertreter der Mitgliedstaaten Vorsitz führt ein Vertreter der Kommission Prüfungsrecht für alle das Zollrecht betreffende Fragen Erlaß von Durchführungsvorschriften auf Vorschlag des Vertreters der Kommission Zollkodex = Ratsverordnung Zollkodex-Durchführungsverordnung = Kommissionsverordnung

Nr. 2913/ Allgemeine Regeln - Schlußbestimmungen. Ausschuß für den Zollkodex. Vertreter der Mitgliedstaaten. Vorsitz führt ein Vertreter der Kommission. Prüfungsrecht für alle das Zollrecht betreffende Fragen. Erlaß von Durchführungsvorschriften auf Vorschlag des Vertreters der Kommission. Zollkodex = Ratsverordnung. Zollkodex-Durchführungsverordnung = Kommissionsverordnung.")

61

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 2. Allgemeine Regeln - Rechtswirkungen Gleichwertigkeit von getroffenen Maßnahmen der Zollbehörden Entscheidungen Nämlichkeitssicherungen Papiere innerhalb der Gemeinschaft

Nr. 2913/ Allgemeine Regeln - Rechtswirkungen. Gleichwertigkeit von getroffenen Maßnahmen der Zollbehörden. Entscheidungen. Nämlichkeitssicherungen. Papiere. innerhalb der Gemeinschaft.")

62

Vernichtung, Zerstörung,

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 3. Formelles Zollverfahrensrecht Verbringen in das Zollgebiet - Einfuhrüberwachung Titel III Kap. 1 Verbringen Art ZK, Art DVO Anhang 30 Kap. 2 Gestellung Art ZK, Art. 182 DVO Kap. 6 Sonderregelung Versand Art ZK Kap. 7 Vernichtung, Zerstörung, Veräußerung Art ZK Kap. 5 Bestimmungspflicht Art ZK Kap. 3 Summarische Anmeldung Art ZK, Art DVO Vorübergehende Verwahrung Art ZK, Art DVO

Nr. 2913/ Formelles Zollverfahrensrecht. Verbringen in das Zollgebiet - Einfuhrüberwachung Titel III. Kap. 1. Verbringen. Art ZK, Art DVO. Anhang 30. Kap. 2. Gestellung. Art ZK, Art. 182 DVO. Kap. 6. Sonderregelung Versand. Art ZK. Kap. 7. Vernichtung, Zerstörung, Veräußerung. Art ZK. Kap. 5. Bestimmungspflicht. Art ZK. Kap. 3. Summarische Anmeldung. Art ZK, Art DVO. Vorübergehende Verwahrung. Art ZK, Art DVO.")

63

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 3. Formelles Zollverfahrensrecht - Einfuhrüberwachung Verbringen Beförderung Gestellung Mitteilung an die Zollbehörden, wo sich die Ware befindet summarische Anmeldung Vordruck oder Handelspapier zollrechtliche Bestimmung 45 Tage See 20 Tage andere Zollanmeldung

Nr. 2913/ Formelles Zollverfahrensrecht - Einfuhrüberwachung. Verbringen Beförderung. Gestellung Mitteilung an die Zollbehörden, wo sich die Ware befindet. summarische Anmeldung Vordruck oder Handelspapier. zollrechtliche Bestimmung 45 Tage See 20 Tage andere. Zollanmeldung.")

64

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 3. Formelles Zollverfahrensrecht - Einfuhrüberwachung Zollanmeldung Absichtsbekundung, die Ware in ein bestimmtes Zollverfahren überführen zu lassen zollamtliche Überwachung Maßnahme der Zollbehörden zur Gewähr- leistung der Einhaltung des Zollrechts

Nr. 2913/ Formelles Zollverfahrensrecht - Einfuhrüberwachung. Zollanmeldung Absichtsbekundung, die Ware in ein bestimmtes Zollverfahren überführen zu lassen. zollamtliche Überwachung Maßnahme der Zollbehörden zur Gewähr- leistung der Einhaltung des Zollrechts.")

65

Zollamtliche Überwachung

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 3. Formelles Zollverfahrensrecht - Abläufe V E R B I N G U EG A S Z GESTELLUNG Summarische Anmeldung Zoll- anmeldung BESTIMMUNG [FREIER VERKEHR] [Verfahren mit wirtschaft- licher Bedeutung] vorübergehende Verwahrung Zollamtliche Überwachung

Nr. 2913/ Formelles Zollverfahrensrecht - Abläufe. V. E. R. B. I. N. G. U. EG. A. S. Z. GESTELLUNG. Summarische. Anmeldung. Zoll- anmeldung. BESTIMMUNG. [FREIER. VERKEHR] [Verfahren. mit wirtschaft- licher. Bedeutung] vorübergehende. Verwahrung. Zollamtliche Überwachung.")

66

Erhebungsgrundlagen - Titel II

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht Erhebungsgrundlagen - Titel II Kap. 1 Zolltarif Art ZK, Art DVO Anhänge 2 - 8 VO Kombinierte Nomenklatur, Taric, Präferenzabkommen Kap. 2 Ursprung Art ZK, Art DVO Anhänge 9-22 Ursprungsprotokolle Kap. 3 Zollwert Art ZK, Art DVO Anhänge 23-29

Nr. 2913/ Materielles Zollabgabenrecht. Erhebungsgrundlagen - Titel II. Kap. 1. Zolltarif. Art ZK, Art DVO. Anhänge VO Kombinierte Nomenklatur, Taric, Präferenzabkommen. Kap. 2. Ursprung. Art ZK, Art DVO. Anhänge Ursprungsprotokolle. Kap. 3. Zollwert. Art ZK, Art DVO. Anhänge")

67

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif Internationales Übereinkommen über das Harmonisierte System zur Bezeichnung und Codierung der Waren VO (EWG) Nr. 2658/87 des Rates über die zolltarifliche und statistische Nomenklatur sowie den Gemeinsamen Zolltarif VO (EWG) Nr. 2913/92 vom (Zollkodex) Zolltarif der Europäischen Gemeinschaft und zolltarifliche Einreihung Art. 20 ff Zollverwaltungsgesetz - Zolltarif § national Zolltarifverordnung (Anwendung der besonderen Zollsätze)

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif. Internationales Übereinkommen über das Harmonisierte System zur Bezeichnung und Codierung der Waren. VO (EWG) Nr. 2658/87 des Rates über die zolltarifliche und statistische Nomenklatur sowie den Gemeinsamen Zolltarif. VO (EWG) Nr. 2913/92 vom (Zollkodex) Zolltarif der Europäischen Gemeinschaft und zolltarifliche Einreihung Art. 20 ff. Zollverwaltungsgesetz - Zolltarif § 6 national. Zolltarifverordnung (Anwendung der besonderen Zollsätze)")

68

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif Der gemeinsame Zolltarif basiert auf dem Harmonisierten System zur Bezeichnung und Codierung der Waren (= die ersten 6 Stellen der Warennummer), das nahezu weltweit Anwendung findet. Dieses Harmonisierte System, das aus ca sechsstelligen Codenummern (= Unterpositionen des HS) besteht, ist von der EG weiter aufgefächert worden in ca achtstellige Codenummern (= Unterpositionen KN) und bildet die sog. Kombinierte Nomenklatur. Diese Kombinierte Nomenklatur kann aufgrund nationaler Vorschriften (z.B. nationale Außenhandelsstatistik, Verschlüsselung nationaler Regelungen z.B. EUSt-Sätze) weiter aufgegliedert werden.

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif. Der gemeinsame Zolltarif basiert auf dem Harmonisierten System zur Bezeichnung. und Codierung der Waren (= die ersten 6 Stellen der Warennummer), das nahezu. weltweit Anwendung findet. Dieses Harmonisierte System, das aus ca sechsstelligen Codenummern. (= Unterpositionen des HS) besteht, ist von der EG weiter aufgefächert worden in. ca achtstellige Codenummern (= Unterpositionen KN) und bildet die sog. Kombinierte Nomenklatur. Diese Kombinierte Nomenklatur kann aufgrund nationaler Vorschriften (z.B. nationale. Außenhandelsstatistik, Verschlüsselung nationaler Regelungen z.B. EUSt-Sätze) weiter. aufgegliedert werden.")

69

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif Struktur und Aufbau 1. 6 Kap, HS Position HS Unterposition HS Kombinierte Nomenklatur (z.B. Statistik EG) nationale Statistik gemeinschaftsrechtliche Besonderheiten = TARIC* (z.B. Zollkontingente, Zollaussetzungen) nationale Besonderheiten (z.B. Einfuhrliste, EUSt) Zusatzcode (z.B. Antidumpingzoll, Teilbetragszölle) 2. 2 3. 4. 5. 4 6. 7. 8. 9. 10. 11. 12. 13. - 00 16. *Taric = integrierter Zolltarif der EG

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif Struktur und Aufbau Kap, HS. Position HS. Unterposition HS. Kombinierte Nomenklatur. (z.B. Statistik EG) nationale Statistik. gemeinschaftsrechtliche Besonderheiten = TARIC* (z.B. Zollkontingente, Zollaussetzungen) nationale Besonderheiten. (z.B. Einfuhrliste, EUSt) Zusatzcode. (z.B. Antidumpingzoll, Teilbetragszölle) *Taric = integrierter Zolltarif der EG.")

70

Siehe nachfolgende Kopien aus dem Deutschen Gebrauchszolltarif

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Siehe nachfolgende Kopien aus dem Deutschen Gebrauchszolltarif

71

Das Instrument der verbindlichen Zolltarifauskunft (vZTA) - Art. 12 ZK

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif Das Instrument der verbindlichen Zolltarifauskunft (vZTA) - Art. 12 ZK Die vZTA ist ein Instrument, das die Einreihung von Waren in die Kombinierte Nomen- klatur EG-einheitlich regelt. Mit der vZTA verfügt man im vorhinein über eine zuverlässige Auskunft über die Einreihung einer Ware, die der Wirtschaft die Möglichkeit gibt, eine Kalkulation durchzuführen. Eine vZTA wird nur auf schriftlichen Antrag (Vordruck) hin erteilt. Innerhalb von 3 Monaten soll die vZTA-Erteilung möglich sein. Der Antrag auf Erteilung einer vZTA ist bei der zuständigen Zollbehörde des Mitglied- staates zu stellen, in dem die vZTA verwendet werden soll. Sie kann jedoch auch beim Mitgliedstaat gestellt werden, in dem der Antragsteller ansässig ist.

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif. Das Instrument der verbindlichen Zolltarifauskunft (vZTA) - Art. 12 ZK. Die vZTA ist ein Instrument, das die Einreihung von Waren in die Kombinierte Nomen- klatur EG-einheitlich regelt. Mit der vZTA verfügt man im vorhinein über eine. zuverlässige Auskunft über die Einreihung einer Ware, die der Wirtschaft die Möglichkeit. gibt, eine Kalkulation durchzuführen. Eine vZTA wird nur auf schriftlichen Antrag (Vordruck) hin erteilt. Innerhalb von 3 Monaten soll die vZTA-Erteilung möglich sein. Der Antrag auf Erteilung einer vZTA ist bei der zuständigen Zollbehörde des Mitglied- staates zu stellen, in dem die vZTA verwendet werden soll. Sie kann jedoch auch beim Mitgliedstaat gestellt werden, in dem der Antragsteller ansässig ist.")

72

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif Die vZTA gilt nur für den Berechtigten. Dritte können sich nicht auf die vZTA berufen. Die ab dem erteilten vZTA'en haben eine gemeinschaftsweite Bindungswirkung. D.h., daß eine von den Zollbehörden eines Mitgliedstaates erteilte vZTA in gleicher Weise alle anderen Mitgliedstaaten bindet.

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif. Die vZTA gilt nur für den Berechtigten. Dritte können sich nicht auf die vZTA. berufen. Die ab dem erteilten vZTA en haben eine gemeinschaftsweite Bindungswirkung. D.h., daß eine von den Zollbehörden eines Mitgliedstaates erteilte vZTA in gleicher Weise alle anderen Mitgliedstaaten bindet.")

73

Gültigkeitsbereich und Gültigkeitsdauer der vZTA

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif Gültigkeitsbereich und Gültigkeitsdauer der vZTA Ab dem Zeitpunkt der Auskunftserteilung beginnt die Bindungswirkung der vZTA Vom Zeitpunkt der Erteilung der vZTA ist die vZTA sechs Jahre lang gültig bindet jeden Mitgliedstaat Vorzeitiges Ungültigwerden ist in folgenden Fällen möglich: a) wegen nicht mehr vorhandener Übereinstimmung mit den aufgrund eines Erlasses einer Verordnung gesetzten Rechtes b) wegen einer Auslegungsänderung der Kombinierten Nomenklatur oder c) aufgrund Widerrufs oder Änderung der vZTA

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Zolltarif. Gültigkeitsbereich und Gültigkeitsdauer der vZTA. Ab dem Zeitpunkt der Auskunftserteilung beginnt die Bindungswirkung der vZTA. Vom Zeitpunkt der Erteilung der vZTA ist die vZTA sechs Jahre lang gültig. bindet jeden Mitgliedstaat. Vorzeitiges Ungültigwerden ist in folgenden Fällen möglich: a) wegen nicht mehr vorhandener Übereinstimmung mit den aufgrund eines Erlasses einer Verordnung gesetzten Rechtes b) wegen einer Auslegungsänderung der Kombinierten Nomenklatur oder c) aufgrund Widerrufs oder Änderung der vZTA.")

74

Nichtpräferentieller Ursprung Präferenzursprung

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung Grundsatz Nichtpräferentieller Ursprung Präferenzursprung

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung. Grundsatz. Nichtpräferentieller Ursprung. Präferenzursprung.")

75

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung Definition des nichtpräferentiellen Ursprungs vollständige Gewinnung oder Herstellung in einem Land mineralische Stoffe pflanzliche Erzeugnisse lebende Tiere Jagdbeute Erzeugnisse von Tieren Fischfang Ausschuß Abfälle

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung. Definition des nichtpräferentiellen Ursprungs. vollständige Gewinnung oder Herstellung in einem Land. mineralische Stoffe pflanzliche Erzeugnisse. lebende Tiere. Jagdbeute Erzeugnisse von Tieren. Fischfang. Ausschuß Abfälle.")

76

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung Herstellung in zwei oder mehr Ländern letzte, wesentliche wirtschaftlich gerechtfertigte Be- oder Verarbeitung in einem dazu eingerichteten Unternehmen Herstellung eines neuen Erzeugnisses oder bedeutende Handelsstufe

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung. Herstellung in zwei oder mehr Ländern. letzte, wesentliche. wirtschaftlich gerechtfertigte. Be- oder Verarbeitung. in einem dazu eingerichteten Unternehmen Herstellung eines neuen Erzeugnisses oder bedeutende Handelsstufe.")

77

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung/Sonderregelung Be- oder Verarbeitung von Vormaterialien ohne Ursprungseigenschaft, die den Ursprung verleihen Herstellen, bei dem der aufgrund der Montagevorgänge und gegebenenfalls der Verwendung von Ursprungswaren erworbene Wert mindestens 45 v.H. des ab-Werk-Preises der Geräte beträgt Ist die 45 v.H. - Regel nicht erfüllt, so haben die Geräte ihren Ursprung in dem Land, in dem der ab-Werk-Preis der Teile mehr als 35 v.H. des ab-Werk-Preises der Geräte beträgt. Ist die 35 v.H. - Regel in zwei Ländern erfüllt, so gilt als Ursprungsland das Land, in dem die Teile mit dem höchsten Vomhundertsatz ihren Ursprung haben Warenbezeichnung Magnetbandgeräte, auch mit eingebauter Tonwiedergabe- vorrichtung KN-Code ex 8520

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung/Sonderregelung. Be- oder Verarbeitung von Vormaterialien ohne Ursprungseigenschaft, die den Ursprung verleihen. Herstellen, bei dem der aufgrund der Montagevorgänge. und gegebenenfalls der Verwendung von Ursprungswaren. erworbene Wert mindestens 45 v.H. des ab-Werk-Preises. der Geräte beträgt. Ist die 45 v.H. - Regel nicht erfüllt, so haben die Geräte. ihren Ursprung in dem Land, in dem der ab-Werk-Preis. der Teile mehr als 35 v.H. des ab-Werk-Preises der Geräte. beträgt. Ist die 35 v.H. - Regel in zwei Ländern erfüllt, so gilt als. Ursprungsland das Land, in dem die Teile mit dem höchsten. Vomhundertsatz ihren Ursprung haben. Warenbezeichnung. Magnetbandgeräte, auch mit. eingebauter Tonwiedergabe- vorrichtung. KN-Code. ex")

78

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung Präferentieller Ursprung Abkommen zwischen der EG und bestimmten Ländern oder Ländergruppen bilateral einseitig

Nr. 2913/ Materielles Zollabgabenrecht - Erhebungsgrundlagen Ursprung. Präferentieller Ursprung. Abkommen zwischen der EG und bestimmten Ländern oder Ländergruppen bilateral einseitig.")

79

FH-Nürtingen: Masterstudiengang Internationales Management Lehrveranstaltung: Technik und Organisation des Außenhandels Teil II - Einführung in das Zollrecht der EG Der Zollkodex - VO (EG) Nr. 2913/92 4. Materielles Zollabgabenrecht - Erhebungsgrundlagen Zollwert Artikel 29 (1) Der Zollwert eingeführter Waren ist der Transaktionswert, d.h. der für die Waren bei einem Verkauf zur Ausfuhr in das Zollgebiet der Gemeinschaft tatsächlich gezahlte oder zu zahlende Preis, ggf. nach Berichtigung gem. den Artikeln 32 und 33 und unter der Voraussetzung, daß a) keine Einschränkungen bzgl. der Verwendung und des Gebrauchs der Waren durch den Käufer bestehen, ausgenommen solche die - durch das Gesetz oder von den Behörden in der Gemeinschaft auferlegt oder gefordert werden - das Gebiet abgrenzen, innerhalb dessen die Waren weiterverkauft werden können; - sich auf den Wert der Waren nicht wesentlich auswirken b) hinsichtlich des Kaufgeschäfts oder des Preises weder Bedingungen vorliegen noch Leistungen zu erbringen sind, deren Wert im Hinblick auf die zu bewertenden Waren nicht bestimmt werden kann; c) kein Teil des Erlöses aus späteren Weiterverkäufen, sonstigen Überlassungen oder Verwen- dungen der Waren durch den Käufer unmittelbar oder mittelbar dem Verkäufer zugute kommt, wenn nicht eine angemessene Berichtigung gem. Art. 32 erfolgen kann; d) der Käufer und der Verkäufer nicht miteinander verbunden sind oder, wenn sie miteinander ver- bunden sind, der Transaktionswert gem. Abs. 2 für Zollzwecke anerkannt werden kann.