Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Jadran Dobrić, Kreditrisiko-Controlling WGZ BANK Gruppe Methoden

Copulas und Korrelationsasymmetrien Theorie und empirische Analyse am DAX Mai 2008 Jadran Dobrić, Kreditrisiko-Controlling WGZ BANK Gruppe Methoden

2

Inhalt Einführung in die Copulatheorie Korrelationsmaße und Copulas

Lineare Korrelation Spearman‘sche Rangkorrelation Bedingte Korrelationen Korrelations-Asymmetrietest Empirische Untersuchungen der Abhängigkeiten im DAX 30 Betrachtung der Abhängigkeitsunterschiede zwischen dem Bullen- und Bärenmarkt

3

Empirische DAX 30 Beispiele Tägliche Log-Renditen vom 02. 03. 1992-01

Kennzahlen Allianz AG BASF AG Münchner Rück AG Mittelwerte .00038 .00062 .00064 Standardabw. .01854 .01645 .01905 Minimum -.1568 -.0871 -.1719 Maximum .1380 .1009 .1653 Schiefe -.0772 -.0570 .1212 Kurtosis 5.3732 3.8360 5.2276 2.9979

4

Allianz AG vs. Münchner Rück AG

5

Allianz AG vs. BASF AG

6

Sklar‘s Seperationstheorem (1959)

FX(x1,…,xd)=C(F1(x1),…, Fd(xd)) FX(x1,…,xd) C(u1,…, ud) F1(x1),…, Fd(xd) C(u1,…, ud)=FX(F-11(u1),…, F-1d(ud)) C(u1,…, ud) G1(x1),…, Gd(xd) G(x1,…,xd)

=C(F1(x1),…, Fd(xd)) FX(x1,…,xd) C(u1,…, ud) F1(x1),…, Fd(xd) C(u1,…, ud)=FX(F-11(u1),…, F-1d(ud)) C(u1,…, ud) G1(x1),…, Gd(xd) G(x1,…,xd)")

7

Copula Sie ist eine Abbildung C: [0,1]d → [0,1], mit:

Für jedes u [0,1]d gilt C(u)=0, falls mindestens eine Koordinate von u gleich Null ist. Falls alle Koordinaten, mit Ausnahme von ui , gleich 1 sind, gilt C(u)= ui. Für alle a=(a1,…,ad) und b=(b1,…,bd) mit ai≤bi, i=1,…,d, gilt VC([a, b])≥0. → D.h. eine d-dimensionale Verteilungsfunktion auf [0,1]d mit uniformen univariaten Randverteilungen

![Copula Sie ist eine Abbildung C: [0,1]d → [0,1], mit:](http://slideplayer.org/slide/648938/1/images/7/Copula+Sie+ist+eine+Abbildung+C%3A+%5B0%2C1%5Dd+%E2%86%92+%5B0%2C1%5D%2C+mit%3A.jpg "Für jedes u [0,1]d gilt C(u)=0, falls mindestens eine Koordinate von u gleich Null ist. Falls alle Koordinaten, mit Ausnahme von ui , gleich 1 sind, gilt C(u)= ui. Für alle a=(a1,…,ad) und b=(b1,…,bd) mit ai≤bi, i=1,…,d, gilt VC([a, b])≥0. → D.h. eine d-dimensionale Verteilungsfunktion auf [0,1]d mit uniformen univariaten Randverteilungen.")

8

Copuladichte Ist die Copula C d-mal partiell differenzierbar, so gilt

Besitzt FX die Dichte fX , so gilt: →

9

Spezielle Copulas Die Unabhängigkeitscopula

Die Fréchet-Hoeffding Schranken

10

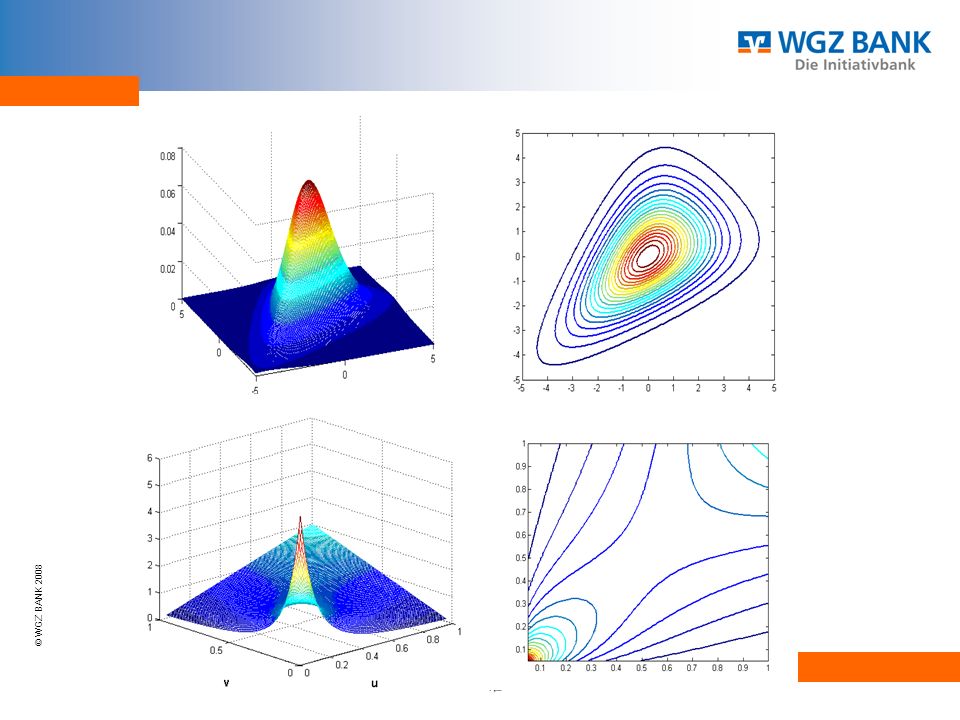

Bivariate logistische Verteilung

12

Neue bivariate Verteilungsfunktion G

15

Spezielle Copulaklassen

Sei φ:[0,1]→[0,∞), so dass für i=1,…,d und t [0,∞), mit φ(1)=0 und φ(0)=∞ gilt, dann ist: eine Archimedische Copula.

, so dass. für i=1,…,d und t [0,∞), mit φ(1)=0 und φ(0)=∞ gilt, dann ist: eine Archimedische Copula.")

16

Clayton Copulafamilie

Gumbel Copulafamilie

17

Elliptische Copulaklasse

Gauss Copula tν,R-Copula

18

Allianz AG vs. Münchner Rück. AG

Bravais Pearson 0.70 Allianz AG vs. Münchner Rück. AG

19

Allianz AG vs. Münchner Rück. AG

20

Korrelationsmaße und Copulas

Vorteile : Kompakte Darstellung der Abhängigkeit Leichte Interpretierbarkeit Einfache weiterführende Modelleinbindung Nachteile : Enormer Informationsverlust Bezifferung nur einer Art von Abhängigkeit. Missinterpretationen sind möglich Oft nur globale Korrelationsaussagen In einigen Fällen nicht definiert

21

Linearer Korrelationskoeffizient nach Bravais Pearson ρBP

Anwendbar nur bei metrisch skalierten Daten Benötigt die Existenz der Varianzen |ρBP| misst die Stärke des linearen Zusammenhangs Höffding 1940

22

Nicht Randverteilungsfrei

Zulässiger Wertebereich i. A. [-1,1] Nicht invariant bzgl. monotonen Transformationen Höffding 1940

23

Bivariate Farlie Gumbel Morgenstern Familie

Die FGM Verteilung besitzt die Form (|α|<1): Der lineare Korrelationskoeffizient liegt bei normalen Randverteilungen bei bei exponentiellen Randverteilungen bei und bei uniformen Randverteilungen bei

: Der lineare Korrelationskoeffizient liegt. bei normalen Randverteilungen bei. bei exponentiellen Randverteilungen bei. und bei uniformen Randverteilungen bei.")

24

Spearman‘sche Rangkorrelation

Definition: Interpretationen:

25

Spearman‘sche Korrelation als Distanzmaß

26

Schlußfolgerungen Existent und Randverteilungsfrei

Da nur von der Copula bestimmt, robust und Invariant bzgl. wachsenden monotonen Transformationen Mit den meisten Parameter der bivariaten Copulas in Verbindung

27

Einige Schätzfunktionen

28

Asymptotischer Copula-Prozess

GC ist ein zentrierter Gauss-Prozess BC ist eine d-dimensionale Brown‘sche Brücke

29

Asymptotische Normalität der Schätzfunktion

9-fache vierdimensionale Integralauswertung notwendig Aber: Die Bootstrap-Schätzfunktion konvergiert gegen die selbe Zufallsvariable Z !

30

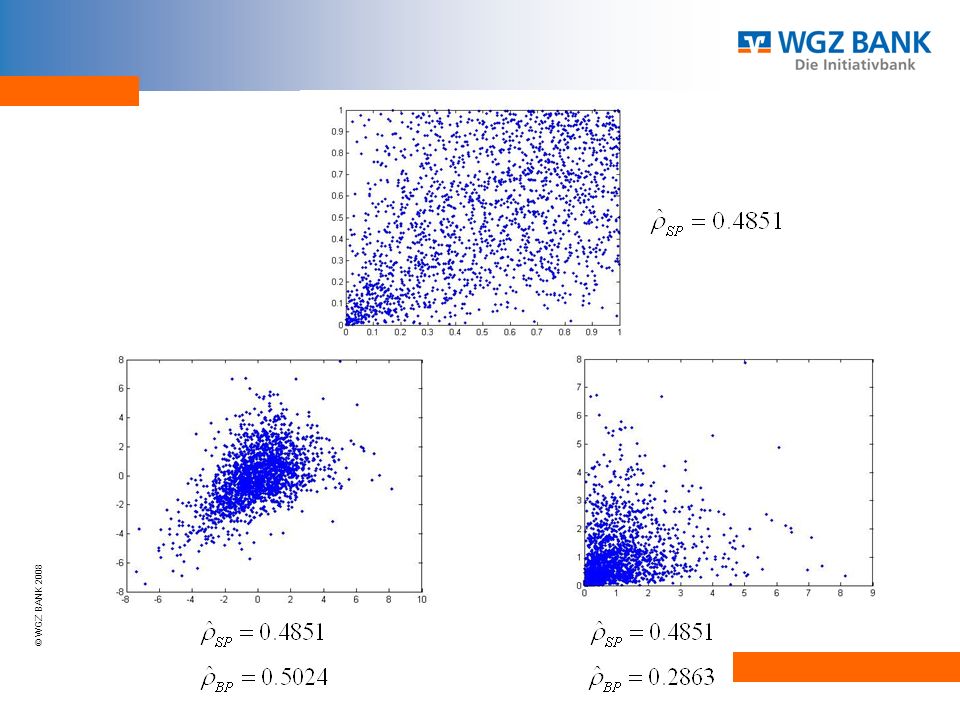

Bedingte Korrelationen

Allianz AG vs. BASF AG

31

Die gemeinsame Verteilung von (X,Y) sei mit F und ihre Randverteilungen mit G und H notiert

Der untere Eckbereich sei: Die bedingte gemeinsame Verteilungen ist

32

Die bedingten Randverteilungen sind:

Sklar‘s Seperationstheorem bzgl. bedingter Verteilungen Definition der bedingten Korrelation nach Spearman:

33

Es gilt: Die bedingte Korrelation ρL nach Spearman ist die globale Korrelation ρSP der bedingten Zufallsvariablen. Es gelten somit alle Aussagen bezüglich des globalen Rangkorrelationskoeffizienten und seiner Schätz-funktionen

34

Nichtparametrische Schätzfunktion

35

Korrelations-Asymmetrietest

Asymptotische Normalität der Schätzfunktion Korrelations-Asymmetrietest

36

Algorithmus: Berechne und aus den Beobachtungen in und

Erzeuge jeweils NB Bootstrap-Stichproben aus und und errechne die zugehörigen Schätzer der asymptotischen Varianzen für und , in Notation und , der bedingten Korrelationskoeffizienten nach Spearman Überprüfe die jeweilige Nullhypothese Verwerfe falls

37

Verwerfe falls und verwerfe falls gilt, mit α>0 als die Wahrscheinlichkeit des Fehlers erster Art und Φ als Standardnormalverteilung.

38

Allianz AG vs. BASF AG

39

Variable Schwellenwerte (p=q)

Allianz AG vs. BASF AG

40

Variable Schwellenwerte (p=q)

Allianz AG vs. Münchner Rück. AG

41

Teststatistiken (p=q)

Allianz AG vs. BASF AG Allianz AG vs. Münch. Re. AG

42

Gesamt DAX 30 Untersuchung

p=q 0.10 0.20 0.30 0.40 0.50 .3609 .3009 .3149 .3387 .3479 .2685 .2409 .2400 .2571 .2749 .1528 .0891 .0829 .0840 .0754 α H0: ρL ≤ ρU vs. H1: ρL > ρU 0.10 55 61 94 136 148 0.05 35 32 67 89 107 0.01 11 4 30 42 50 170 173 196 218 217

43

H0: ρL ≥ ρU vs. H1: ρL < ρU α\p 0.10 0.20 0.30 0.40 0.50 9 7 3 0.05 2 0.01 1 61 58 35 13 14

44

Zeitliche Betrachtung Bullen- vs. Bärenumfeld

45

Literaturhinweise Dobrić, Frahm, Schmid (2008), „Dependence of Stock Returns in Bull and Bear Markets“, to appear in Computational Statistics & Data Analysis. Nelsen (2006), „An Introduction to Copulas“, Springer. Embrechts, McNeil und Strautmann (2002), „Correlation and dependence in risk management: properties and pitfalls“, Cambrige University Press. Juri, Wüthrich (2002), „Copula convergence theorems for tail events“, Insurance: Mathematics and Economics. McNeil, Frey, Embrechts (2005), „Quantitative Risk Management“, Princeton University Press.

, „Dependence of Stock Returns in Bull and Bear Markets , to appear in Computational Statistics & Data Analysis. Nelsen (2006), „An Introduction to Copulas , Springer. Embrechts, McNeil und Strautmann (2002), „Correlation and dependence in risk management: properties and pitfalls , Cambrige University Press. Juri, Wüthrich (2002), „Copula convergence theorems for tail events , Insurance: Mathematics and Economics. McNeil, Frey, Embrechts (2005), „Quantitative Risk Management , Princeton University Press.")

46

Danke für Ihre Aufmerksamkeit !

47

Backup

48

Monte Carlo – Power Simulationsstudie

Gauss Clayton

49

Theoretische- vs. Kerndichte Vergleich

Ähnliche Präsentationen

- Varianz als Schlüsselkonzept>")