Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Die doppelte Buchführung

Teil 1 Mag. Helmut Bauer BHAK 1 Salzburg

2

1494: Luca Pacioli verfasst das

Was geschah zwischen 1492 und 1494? 1492 – Columbus entdeckt Amerika 1494: Luca Pacioli verfasst das erste Buch über die Buchhaltung! 1492 Gründung der Stiegl Brauerei

3

Danke, Herr Pacioli!

4

Rechnungswesen als Grundlage der Betriebsführung

Ausgangssituation: Aufgrund Ihrer Fähigkeit, Geschäftschancen sehr rasch zu erkennen, beschließen Sie, einen Imbissstand direkt im Innenhof der Schule zu errichten. Was benötigen Sie? Warum benötigen Sie ein funktionierendes Rechnungswesen als Grundlage für den Betrieb?

5

Dokumentations- Informations- Entscheidungs-funktion

Aufgaben des Rechnungswesens Dokumentations- Informations- funktion Planungs- und Entscheidungs-funktion Kontroll- funktion Berichts- funktion Aufzeichnung aller betrieblichen Vorgänge Information für interessierte Personen Bereitstellung von Unterlagen für die Steuerung betrieb-licher Vorgänge Kontrolle der Wirt-schaftlichkeit und Rentabilität Überwachung des betrieblichen Ge-schehens Aufbau eines Berichtswesen zur aktuellen Information für die Unternehmens-leitung

6

Buchführung Kosten-rechnung Betriebliche Statistik Planungs-rechnung

4 Teilbereiche des Rechnungswesens Buchführung Kosten-rechnung Betriebliche Statistik Planungs-rechnung Aufzeichnungen der Geschäftsfälle Ermittlung des Gewinnes / Verlustes Grundlage für die Berechnung der Preise Darstellung und Auswertung der Zahlen des Rechnungswesens Planung zukünftiger Ereignisse aufgrund der gewonnenen Zahlen

7

Wer ist an unserem Unternehmen interessiert?

Eigentümer Gewinn 1 Unternehmens- leitung Entwicklung d. UN 2 Belegschaft Arbeitsplätzen 3 Gläubiger Zahlungsfähigkeit 4 Tafelunterstützung natürlich notwendig - Auflösung Kto. 208 nicht vergessen! - Darstellen Steuerberater Ordnungsmäßigkeit der Buchführung 5 Bund, Land, Gemeinde... Richtigkeit der Steuerzahlungen 6

8

Was wird in der Buchhaltung erfaßt?

Kapital Alle Mittel, die im Unternehmen ein- gesetzt werden. Geld Kredit... Vermögen Wert jener Güter, in denen das Kapital angelegt wird. Waren Maschinen... Aufwände Ausgaben, die den Unternehmer "ärmer" machen. Mietzahlung Stromrechnung... Erträge Einnahmen, die den Unternehmer "reicher„ machen. Verkauf von Waren Provisionen...

9

Bücher der doppelten Buchhaltung

Grundbuch (Journal) Hauptbuch Nebenbücher Hilfsbücher

Hauptbuch. Nebenbücher. Hilfsbücher.")

10

Nachfolgend der Versuch einer Visualisierung!

Formvorschriften 1. Die Bücher und Aufzeichnungen sind so zu führen, dass sie einen Überblick über die Geschäftsfälle vermitteln können. Geschäftsfälle sollen in ihrer Entstehung und Abwicklung nachvollziehbar sein. 2. Die Bücher und Aufzeichnungen sind in einer lebenden Sprache zu führen. 3. Die Eintragungen sollen fortlaufend (d.h. der Zeitfolge nach geordnet), vollständig, richtig und zeitgerecht vorgenommen werden. Alle Bareingänge und Barausgänge sind täglich einzeln festzuhalten. 4. Die Bezeichnung der Konten soll erkennen lassen, welche Geschäftsfälle auf dem betreffenden Konto verbucht werden. 5. Die zu den Büchern und Aufzeichnungen gehörigen Belege sollen derart geordnet aufbewahrt werden, dass die Überprüfung der Eintragungen jederzeit möglich ist. 6. Es dürfen keine leicht entfernbaren Schreibmittel (z.B. Bleistift) verwendet und keine leere Zwischen- räume gelassen werden. Der ursprüngliche Inhalt einer Eintragung nicht durch durchstreichen oder z.B. Radieren unleserlich machen. 7. Keine Buchung ohne Beleg! 8. Der Zusammenhang zwischen den einzelnen Buchungen sowie der Zusammenhang zwischen Buchungen und den Belegen sollen durch gegenseitige Verweise erkennbar sein. 9. Zur Führung von Büchern und Aufzeichnungen können Datenträger (z.B. Festplatten) verwendet werden. Eine Protokollierung der Datenerfassung und nachträglicher Änderungen ist vorzunehmen. 10. Die Aufzeichnungen sowie die zugehörigen Belege sind durch sieben Jahre aufzubewahren. Die Frist beginnt mit Ende des Jahres, in dem die letzte Eintragung in die Bücher vorgenommen wird. Nachfolgend der Versuch einer Visualisierung!

, vollständig, richtig und zeitgerecht. vorgenommen werden. Alle Bareingänge und Barausgänge sind täglich einzeln festzuhalten. 4. Die Bezeichnung der Konten soll erkennen lassen, welche Geschäftsfälle auf dem betreffenden Konto. verbucht werden. 5. Die zu den Büchern und Aufzeichnungen gehörigen Belege sollen derart geordnet aufbewahrt werden, dass die Überprüfung der Eintragungen jederzeit möglich ist. 6. Es dürfen keine leicht entfernbaren Schreibmittel (z.B. Bleistift) verwendet und keine leere Zwischen- räume gelassen werden. Der ursprüngliche Inhalt einer Eintragung nicht durch durchstreichen oder. z.B. Radieren unleserlich machen. 7. Keine Buchung ohne Beleg! 8. Der Zusammenhang zwischen den einzelnen Buchungen sowie der Zusammenhang zwischen. Buchungen und den Belegen sollen durch gegenseitige Verweise erkennbar sein. 9. Zur Führung von Büchern und Aufzeichnungen können Datenträger (z.B. Festplatten) verwendet werden. Eine Protokollierung der Datenerfassung und nachträglicher Änderungen ist vorzunehmen. 10. Die Aufzeichnungen sowie die zugehörigen Belege sind durch sieben Jahre aufzubewahren. Die Frist beginnt mit Ende des Jahres, in dem die letzte Eintragung in die Bücher vorgenommen wird. Nachfolgend der Versuch einer Visualisierung!")

11

Nachvollziehbarkeit - Ordnung!

Waren Waren WIR Rechnung Rechnung Lieferant Kunde Zahlung Zahlung ü

12

Lebende Sprache! NO! ü

13

Fortlaufend, vollständig, zeitliche Reihenfolge!

ü

14

Exakte Bezeichnung der Konten!

Aufwand Soll Haben Mietaufwand Soll Haben ü

15

Geordnete Aufbewahrung!

ü

16

Schreibmittel – Leerzeilen - Korrekturen

Keine radierbaren Schreibmittel Keine Leerzeilen Leserlich durchstreichen ü

17

Keine Buchung ohne Beleg!

18

Zusammenhang Beleg und Buchung!

K an ,60

19

Speicherung der Daten

20

Aufbewahrungsfrist 7

21

Die Bilanz als Ausgangspunkt

Wir gründen ein Unternehmen und haben € ,-- zur Verfügung ,-- legen wir auf unser Bankkonto, der Rest kommt in die Kassa. Unser Unternehmen: Lamron BILANZ

22

Die Bilanz als Ausgangspunkt

Wir gründen ein Unternehmen und haben € ,-- zur Verfügung ,-- legen wir auf unser Bankkonto, der Rest kommt in die Kassa. Unser Unternehmen: Lamron Aktiva BILANZ Passiva Bankguthaben ,-- Eigenkapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,--

, , ,--")

23

Die ersten Geschäftsfälle

Einkauf von Handels- waren um € 3.000,-- durch Barzahlung. WIR Lieferant Was verändert sich in der Bilanz? Aktiva BILANZ Passiva Bankguthaben ,-- Eigenkapital ,-- Kassa (Bargeld) ,-- Zuerst händisch die Bilanz korrigieren, anschließend die neue Bilanz aufdecken. Eventuell auf der Tafel! (sinnvollerweise) Handelswaren ,-- 90.000,-- 90.000,--

7.000,-- Zuerst händisch die Bilanz korrigieren, anschließend die neue Bilanz aufdecken. Eventuell auf der Tafel! (sinnvollerweise) Handelswaren 3.000, , ,--")

24

Die ersten Geschäftsfälle

Einkauf von Handels- waren um € 3.000,-- durch Barzahlung. WIR Lieferant Was verändert sich in der Bilanz? Aktiva BILANZ Passiva Zuerst händisch die Bilanz korrigieren, anschließend die neue Bilanz aufdecken. Eventuell auf der Tafel! (sinnvollerweise)

")

25

Die ersten Geschäftsfälle

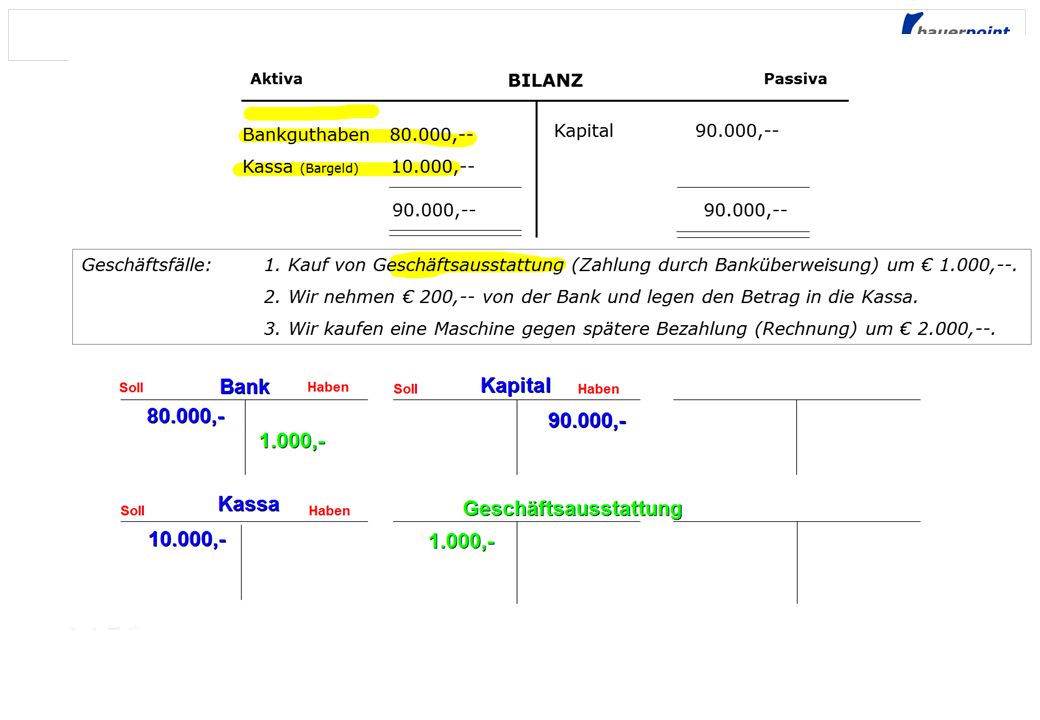

WIR Ausgangsbilanz: BILANZ Aktiva Passiva Bankguthaben ,-- Kapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,-- Besser an der Tafel! Geschäftsfälle: 1. Kauf von Geschäftsausstattung (Zahlung durch Banküberweisung) um € 1.000,--. 2. Wir nehmen € 200,-- von der Bank und legen den Betrag in die Kassa. 3. Wir kaufen eine Maschine gegen spätere Bezahlung (Rechnung) um € 2.000,--.

, , ,-- Besser an der Tafel! Geschäftsfälle: 1. Kauf von Geschäftsausstattung (Zahlung durch Banküberweisung) um € 1.000, Wir nehmen € 200,-- von der Bank und legen den Betrag in die Kassa. 3. Wir kaufen eine Maschine gegen spätere Bezahlung (Rechnung) um € 2.000,--.")

26

Kontenlehre - Bestandskonten

BILANZ Aktiva Passiva Bankguthaben ,-- Kapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,-- Kassa Kapital 10.000,-- 90.000,-- Besser an der Tafel! Bank 80.000,--

, , ,-- Kassa. Kapital , ,-- Besser an der Tafel! Bank ,--")

27

Kontenlehre - Bestandskonten

Aktiva BILANZ Passiva Bankguthaben ,-- Kapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,-- Geschäftsfälle: 1. Kauf von Geschäftsausstattung (Zahlung durch Banküberweisung) um € 1.000,--. 2. Wir nehmen € 200,-- von der Bank und legen den Betrag in die Kassa. 3. Wir kaufen eine Maschine gegen spätere Bezahlung (Rechnung) um € 2.000,--. Kassa Geschäftsausstattung neu Maschinen neu 10.000,-- 1.000,--1 2.000,--3 200,--2 Bank Kapital Lieferverbindlichkeiten neu 80.000,-- 1.000,--1 90.000,-- 2.000,--3 200,--2

, , ,-- Geschäftsfälle: 1. Kauf von Geschäftsausstattung (Zahlung durch Banküberweisung) um € 1.000, Wir nehmen € 200,-- von der Bank und legen den Betrag in die Kassa. 3. Wir kaufen eine Maschine gegen spätere Bezahlung (Rechnung) um € 2.000,--. Kassa. Geschäftsausstattung neu. Maschinen neu , , , ,--2. Bank. Kapital. Lieferverbindlichkeiten neu , , , , ,--2.")

28

Kontenlehre - Bestandskonten

Aktiva BILANZ Passiva Bankguthaben ,-- Kapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,-- Geschäftsfälle: 1. Kauf von Geschäftsausstattung (Zahlung durch Banküberweisung) um € 1.000,--. 2. Wir nehmen € 200,-- von der Bank und legen den Betrag in die Kassa. 3. Wir kaufen eine Maschine gegen spätere Bezahlung (Rechnung) um € 2.000,--.

, , ,-- Geschäftsfälle: 1. Kauf von Geschäftsausstattung (Zahlung durch Banküberweisung) um € 1.000, Wir nehmen € 200,-- von der Bank und legen den Betrag in die Kassa. 3. Wir kaufen eine Maschine gegen spätere Bezahlung (Rechnung) um € 2.000,--.")

30

Aktive und passive Bestandskonten

Aktives Bestandskonto Passives Bestandskonto Beispiele: Kassa, Bank, Gebäude, Geschäftsausstattung, Beispiele: Lieferverbindlichkeiten, Darlehen, Kapital Regeln: Regeln: SOLL HABEN SOLL HABEN Anfangsbestand Verminderung Verminderung Anfangsbestand Vermehrung Endbestand Endbestand Vermehrung

31

Aktive - passive Bestandskonten - Buchungsregeln

Arbeitsblätter werden fällig! S 14 von Easy Buchhaltung. Begleitend bleibt diese Folie zur Orientierung am OH! Folie 31

32

+ - - + 1 2 3 4 5,6 7 8,9 aktive passive Anlage- vermögen Vorräte

Kontenarten und Buchungsregeln Anlage- vermögen Buchungsregel- Bestandsveränderung: Geschäftsausstattung, Maschinen, PKW, LKW, Gebäude... aktive Bestandskonten soll haben Vorräte + - 1 HW-Vorrat, Rohstoffvorrat Vorrat Heizöl, Vorrat Büromaterial... Bestandskonten Umlauf- vermögen 2 Kassa, Bank, PSK, Lieferforderung, Vorsteuer... passive Bestandskonten soll haben - + Verbindlich- keiten Lieferverbindlichkeiten, Darlehen, Umsatz- steuer... (Kapital) 3 Ertrags- konten soll haben Erträge HW-Erlöse, Mieterträge, Zinserträge, Provisionser- träge... 4 Ertrag zuerst zeigen, dann die Kontonummern überlegen! Erfolgskonten Aufwands- konten Aufwände 5,6 7 soll haben Mietaufwand, Zinsaufwand, Heizölaufwand, Telefon- gebühren, Instandhaltung durch Dritte, HW-Einsatz... Auf- wand Aufwände und 8,9 Aufwände & Erträge

3. Ertrags- konten. soll haben. Erträge. HW-Erlöse, Mieterträge, Zinserträge, Provisionser- träge Ertrag. zuerst zeigen, dann die Kontonummern überlegen! Erfolgskonten. Aufwands- konten. Aufwände. 5,6. 7. soll haben. Mietaufwand, Zinsaufwand, Heizölaufwand, Telefon- gebühren, Instandhaltung. durch Dritte, HW-Einsatz... Auf- wand. Aufwände und. 8,9. Aufwände & Erträge.")

33

1 2 3 4 4 zum Buchungssatz Schritte richtigen Buchungssatz: an

Herleitung von Buchungssätzen 4 zum Buchungssatz Schritte richtigen Welche Konten sind beteiligt? Aktives/passives Bestandskonto? Vermehrung oder Verminderung Soll oder Haben? 1 2 3 4 Beispiel am OH demonstrieren! Schutzfolie verwenden. Buchungssatz: an

34

Lieferforderungen vs. Lieferverbindlichkeiten

Eingangsrechnungen vs. Ausgangsrechnungen Warenlieferung: Lieferforderung wird größer! Zahlung: Lieferforderung wird kleiner! Lieferforderung WIR Wareneinkauf Warenverkauf Lieferant Kunde Lieferverbindlichkeit Warenlieferung: Lieferverbindlichkeit wird größer! Zahlung: Lieferverbindlichkeit wird kleiner!

35

4 Schritte: Der Weg zur Bilanz Der Weg zur Bilanz

Zerlegung der Bilanz – jede Position erhält ein eigenes Konto Aufstellung der Buchungssätze Eintragung der Buchungssätze in die Konten Abschluss der Konten

36

Zerlegung der Bilanz über das EBK

Der Weg zur Bilanz 1.Schritt: Zerlegung der Bilanz über das EBK Eröffnungsbilanz Soll Haben Kassa ,-- Bank ,-- Geschäftsausstattung ,-- Eigenkapital ,-- 15.000, ,-- Soll Haben Soll Haben Konto: Geschäftsaus. Konto: Eigenkapital 1.1. EBK ,-- 1.1. EBK ,-- Soll Haben Konto: Bank 1.1. EBK ,-- Soll Haben Konto: Kassa 1.1. EBK ,--

37

2.Schritt: Aufstellung der Buchungssätze

Der Weg zur Bilanz 2.Schritt: Aufstellung der Buchungssätze Beispiel: Geschäftsfall: Kauf einer Computerkasse (GA) durch Banküberweisung € 600,-- 1. Konto Konto Buchungssatz: Geschäftsausstattung an Bank € 600,-- 3.Schritt: Eintragung der Buchungssätze in die Konten Soll Haben Soll Haben Konto: Bank Konto: LV Anfangsbestand ,-- Anfangsbestand ,-- Geschäftsaus ,-- Soll Haben Soll Haben Konto: Geschäftsaus. Konto: Kapital Anfangsbestand ,-- Anfangsbestand ,-- Bank ,--

durch Banküberweisung € 600,-- 1. Konto 2. Konto. Buchungssatz: Geschäftsausstattung an Bank € 600,-- 3.Schritt: Eintragung der Buchungssätze in die Konten. Soll Haben. Soll Haben. Konto: Bank. Konto: LV. Anfangsbestand 5.000,-- Anfangsbestand 7.000,-- Geschäftsaus. 600,-- Soll Haben. Soll Haben. Konto: Geschäftsaus. Konto: Kapital. Anfangsbestand 6.000,-- Anfangsbestand 4.000,-- Bank 600,--")

38

4.Schritt: Abschluss der Konten

Der Weg zur Bilanz 4.Schritt: Abschluss der Konten Reihenfolge: Ermittlung des Saldos Eintragung des Saldo auf die betragsmäßig kleinere Seite Konto ist somit ausgeglichen Aktive und passive Bestandskonten werden mit dem Schlussbilanzkonto ausgeglichen Soll Haben Soll Haben Konto: Bank Konto: LV Anfangsbestand ,-- Anfangsbestand ,-- Geschäftsaus ,-- SBK ,-- SBK ,-- Soll Haben 5.000, Konto: Kapital Anfangsbestand ,-- Soll Haben Konto: Geschäftsaus. SBK ,-- Anfangsbestand ,-- Bank ,-- SBK ,-- Schlussbilanzkonto SBK Soll Haben 6.600, ,-- Bank ,-- Geschäftsaus ,-- Lieferverbindlichkeit ,-- Kapital ,-- 11.000, ,--

39

Erfolgskonten – Aufwände

Bisher blieb das Eigenkapital stets unverändert – Erfolgsneutrale Buchungen! Aktiva BILANZ Passiva Bankguthaben ,-- Eigenkapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,-- Geschäftsfall: Zahlung der Miete bar: € 300,-- Überlegung: Unternehmen wird „ärmer“ – Eigenkapital verringert sich! Kassa wird weniger (Haben) Buchungssatz: Eigenkapital an Kassa 300,-- Mietaufwand an Kassa 300,-- Statt dem Konto „Eigenkapital“ wird ein entsprechendes Aufwands- konto verwendet – Übersichtlicher!

, , ,-- Geschäftsfall: Zahlung der Miete bar: € 300,-- Überlegung: Unternehmen wird „ärmer – Eigenkapital verringert sich! Kassa wird weniger (Haben) Buchungssatz: Eigenkapital an Kassa 300,-- Mietaufwand an Kassa 300,-- Statt dem Konto „Eigenkapital wird ein entsprechendes Aufwands- konto verwendet – Übersichtlicher!")

40

Erfolgskonten – Erträge

Bisher blieb das Eigenkapital stets unverändert – Erfolgsneutrale Buchungen! Aktiva BILANZ Passiva Bankguthaben ,-- Eigenkapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,-- Geschäftsfall: Erhalt von Zinsen auf dem Bankkonto: € 100,-- Überlegung: Unternehmen wird „reicher“ – Eigenkapital wird mehr! Bankbestand erhöht sich (Soll) Buchungssatz: Bank an Eigenkapital 100,-- Bank an Zinserträge 100,-- Statt dem Konto „Eigenkapital“ wird ein entsprechendes Ertrags- konto verwendet – Übersichtlicher!

, , ,-- Geschäftsfall: Erhalt von Zinsen auf dem Bankkonto: € 100,-- Überlegung: Unternehmen wird „reicher – Eigenkapital wird mehr! Bankbestand erhöht sich (Soll) Buchungssatz: Bank an Eigenkapital 100,-- Bank an Zinserträge 100,-- Statt dem Konto „Eigenkapital wird ein entsprechendes Ertrags- konto verwendet – Übersichtlicher!")

41

Erfolgskonten – Aufwände

Bisher blieb das Eigenkapital stets unverändert – Erfolgsneutrale Buchungen! Aktiva BILANZ Passiva Bankguthaben ,-- Eigenkapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,-- Geschäftsfall: Zahlung der Miete bar: € 300,-- Überlegung: Unternehmen wird „ärmer“ – Eigenkapital verringert sich! Kassa wird weniger (Haben) Buchungssatz: Statt dem Konto „Eigenkapital“ wird ein entsprechendes Aufwands- konto verwendet – Übersichtlicher!

, , ,-- Geschäftsfall: Zahlung der Miete bar: € 300,-- Überlegung: Unternehmen wird „ärmer – Eigenkapital verringert sich! Kassa wird weniger (Haben) Buchungssatz: Statt dem Konto „Eigenkapital wird ein entsprechendes Aufwands- konto verwendet – Übersichtlicher!")

42

Erfolgskonten – Erträge

Bisher blieb das Eigenkapital stets unverändert – Erfolgsneutrale Buchungen! Aktiva BILANZ Passiva Bankguthaben ,-- Eigenkapital ,-- Kassa (Bargeld) ,-- 90.000,-- 90.000,-- Geschäftsfall: Erhalt von Zinsen auf dem Bankkonto: € 100,-- Überlegung: Unternehmen wird „reicher“ – Eigenkapital wird mehr! Bankbestand erhöht sich (Soll) Buchungssatz: Statt dem Konto „Eigenkapital“ wird ein entsprechendes Ertrags- konto verwendet – Übersichtlicher!

, , ,-- Geschäftsfall: Erhalt von Zinsen auf dem Bankkonto: € 100,-- Überlegung: Unternehmen wird „reicher – Eigenkapital wird mehr! Bankbestand erhöht sich (Soll) Buchungssatz: Statt dem Konto „Eigenkapital wird ein entsprechendes Ertrags- konto verwendet – Übersichtlicher!")

43

Erfolgskonten - Buchungsregeln

soll haben Mietaufwand, Zinsaufwand, Werbeaufwand,… AUFWÄNDE (= Kapital ) Aufwandskonten Auf-wand Buchungsregel soll haben HW-Erlöse, Mieterträge, Zinserträge,... ERTRÄGE (= Kapital ) Ertragskonten Ertrag

Aufwandskonten. Auf-wand. Buchungsregel. soll haben. HW-Erlöse, Mieterträge, Zinserträge,... ERTRÄGE (= Kapital ) Ertragskonten. Ertrag.")

44

1 2 3 4 4 zum Buchungssatz Schritte richtigen

Herleitung von Buchungssätzen mit Erfolgskonten 4 zum Buchungssatz Schritte richtigen Welche Konten sind beteiligt? Aktives/passives BK Aufwand/Ertrag? Vermehrung oder Verminderung Soll oder Haben? 1 2 3 4 an Buchungssatz:

45

Mietaufwand an Kassa € 7.000,--

Beispiel zu Herleitung von Buchungssätzen Geschäftsfall: Wir bezahlen die Miete von € 7.000,-- bar Welche Konten sind beteiligt? Aktives/passives BK Aufwand/Ertrag? Vermehrung oder Verminderung Soll oder Haben? 1 2 3 4 Kassa aktives BK Verminderung Haben Mietaufwand Aufwand Vermehrung Soll Mietaufwand an Kassa € 7.000,-- Buchungssatz:

46

Soll Haben Soll Haben HW-Vorrat Abschluss eines Kontos Bank 10.000,--

SBK 10.000,-- 10.000,-- SBK = Schlussbilanzkonto SBK Soll Haben HW-Vorrat 10.000,-- Händisch am OH den Buchungssatz eintragen! Ermittlung des Saldos Eintragung des Saldos auf der betragsmäßig kleineren Seite Konto ist ausgeglichen Aktive und passive Bestandskonten werden mit SBK abgeschlossen Erfolgskonten mit GuV

47

Mietaufwand an Kassa 2.000,--

Erfolgskonten - Aufwandskonten Beispiel: Zahlung der Miete bar: 2.000,-- Bilanz Soll Haben Bankguthaben ,-- Kassa (Bargeld)10.000,-- 90.000,-- Kapital ,-- 90.000,-- Kassabestand vermindert sich um 2.000,-- (akt. BK - Habenbuchung) Unternehmer wird um 2.000,-- ärmer. Kapitalbestand nimmt um 2.000,-- ab (pass. BK - Sollbuchung) kapitalkonto live durchstreichen und durch das Mietaufwandskonto ersetzen. Eventuell an der Tafel ein Kapitalkonto darstellen, wenn alles darauf gebucht wird. Theoretisch aber falsch: Richtig: Kapital an Kassa 2.000,-- Unübersichtlich!: Mietaufwand an Kassa 2.000,--

10.000, ,-- Kapital , ,-- Kassabestand vermindert sich um 2.000,-- (akt. BK - Habenbuchung) Unternehmer wird um 2.000,-- ärmer. Kapitalbestand nimmt um 2.000,-- ab (pass. BK - Sollbuchung) kapitalkonto live durchstreichen und durch das Mietaufwandskonto ersetzen. Eventuell an der Tafel ein Kapitalkonto darstellen, wenn alles darauf gebucht wird. Theoretisch. aber falsch: Richtig: Kapital an Kassa 2.000,-- Unübersichtlich!: Mietaufwand an Kassa 2.000,--")

48

Bank an Provisionserträge 1.000,--

Erfolgskonten - Erträge Beispiel: Erhalt von Provision auf das Bankkonto: 1.000,-- Bilanz Soll Haben Bankguthaben ,-- Kassa (Bargeld)10.000,-- 90.000,-- Eigenkapital ,-- 90.000,-- Der Bankbestand vermehrt sich um 1.000,-- (akt. BK - Sollbuchung) Unternehmer wird um 1.000,-- reicher. Kapitalbestand nimmt um 1.000,-- zu (pass. BK - Habenbuchung) kapitalkonto live durchstreichen und durch das Provisionsertragskonto ersetzen. Eventuell an der Tafel ein Kapitalkonto darstellen, wenn alles darauf gebucht wird. Theoretisch aber falsch: richtig: Bank an Kapital 1.000,-- Unübersichtlich! Bank an Provisionserträge 1.000,--

10.000, ,-- Eigenkapital , ,-- Der Bankbestand vermehrt sich um 1.000,-- (akt. BK - Sollbuchung) Unternehmer wird um 1.000,-- reicher. Kapitalbestand nimmt um 1.000,-- zu (pass. BK - Habenbuchung) kapitalkonto live durchstreichen und durch das Provisionsertragskonto ersetzen. Eventuell an der Tafel ein Kapitalkonto darstellen, wenn alles darauf gebucht wird. Theoretisch. aber falsch: richtig: Bank an Kapital 1.000,-- Unübersichtlich! Bank an Provisionserträge 1.000,--")

49

…werden im SOLL verbucht! …werden im HABEN verbucht!

Erfolgskonten Erfolgskonten SOLL Haben Aufwände Erträge …werden im SOLL verbucht! …werden im HABEN verbucht! Mietaufwand Zinsenaufwand Heizölverbrauch Gehälter Telefongebühren Instandhaltung durch Dritte (Reparaturen) … Zinsenerträge Mieterträge Provisionserträge Handelswarenerlöse … kapitalkonto live durchstreichen und durch das Provisionsertragskonto ersetzen. Eventuell an der Tafel ein Kapitalkonto darstellen, wenn alles darauf gebucht wird.

… Zinsenerträge. Mieterträge. Provisionserträge. Handelswarenerlöse. … kapitalkonto live durchstreichen und durch das Provisionsertragskonto ersetzen. Eventuell an der Tafel ein Kapitalkonto darstellen, wenn alles darauf gebucht wird.")

Ähnliche Präsentationen