Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

0

Workshop – Generali BD West 14

Workshop – Generali BD West 14. Mai Rente – Chance Plus „Duschen – ohne nass zu werden –“

2

Die aktuelle Marktlage…

3

Chance – aber bitte ohne Risiko!

Kursgewinne einstreichen Kursverluste wegstreichen Gewinne und Guthaben sind sicher – egal was an der Börse passiert ungeplante unterjährige Entnahmen ohne größere Verluste – müssen drin sein Mit der Rente Chance Plus ist Ihr Geld sicher!

4

Generali Rente Chance Plus Das Konzept im Überblick

Aufgeschobene Rentenversicherung gegen Einmalbeitrag ab € Überschuss-System Indexbeteiligung an Gewinnen des Euro Stoxx 50 Indexbeteiligung zum Stichtag auch abwählbar, dann Überschüsse in sicherheitsorientierte Fonds Wunschrenten-termin Einmalbeitrag min € Spätester Rentenbeginn max. 85. Lebensjahr Rente vor verlegbar (nach mindestens 8 Jahren) min. 10 Jahre min. 5 Jahre Aufschubphase + Anschlussphase Rentenphase Lebenslange Rente oder einmalige Kapitalabfindung bei Rückkauf zum Jahrestag mindestens Einmalbeitrag = Kein Verlust !!! Todesfallschutz wählbar: Restguthabenrückgewähr Rentengarantiezeit Hinterbliebenrentenzusatzvers.

min. 10 Jahre. min. 5 Jahre. Aufschubphase. + Anschlussphase. Rentenphase. Lebenslange Rente oder einmalige Kapitalabfindung. bei Rückkauf zum Jahrestag. mindestens Einmalbeitrag = Kein Verlust !!! Todesfallschutz wählbar: Restguthabenrückgewähr. Rentengarantiezeit. Hinterbliebenrentenzusatzvers.")

5

Generali Rente Chance Plus Gewinne werden gesichert

Einmalbeitrag € Verrentungskapital ca € Lebenslange Rente oder einmalige Kapitalabfindung + 5 Jahre Anschlussphase 10 Jahre Aufschubphase Rentenphase Verlauf des Gesamtguthabens im Backtest* Aufschubzeit 15 Jahre, Einmalbeitrag Euro, Beginn , * Annahmen: Cap 35%, Partizipationsrate durchschnittlich 40%, Überschussdeklaration 2014, Entwicklung des EURO STOXX 50 von bis

6

Generali Rente Chance Plus Highlights

Einmalbeitrag ist nicht an der Börse investiert, sondern sicher bei der Generali Die Überschüsse ermöglichen die Indexbeteiligung an Gewinnen des Euro Stoxx 50 Bei Rückkauf zum Jahrestag mindestens Einmalbeitrag vorhanden Flexibilität durch Wunschrententermin Option auf erhöhte Altersrente im Pflegefall – 185% - am besten zum Jahrestag Kapitalentnahmen auch zwischendurch möglich ( mit max 1,2% Kosten – im Jahresverlauf fallend) Einmal erzielte Indexgewinne werden im Vertrag gesichert Chancen auf höhere Gewinne Aktuelle Ergebnisse: Zeitraum – : + 5,03 % Zeitraum – : + 6,63 % Zeitraum – : + 9,52 % Zeitraum – : + 6,61 % Auf den vollen Deckungsstock = Einmalbeitrag !!!!

Einmal erzielte Indexgewinne werden im Vertrag gesichert. Chancen auf höhere Gewinne. Aktuelle Ergebnisse: Zeitraum – : + 5,03 % Zeitraum – : + 6,63 % Zeitraum – : + 9,52 % Zeitraum – : + 6,61 % Auf den vollen. Deckungsstock = Einmalbeitrag !!!!")

7

Maßgebliche Indexentwicklung nach Cap von 35% * 18,1% 36,0% 35,0%

Generali Rente Chance Plus Gewinne einstreichen – Verluste wegstreichen Wie wirkt sich das Überschuss-System Indexbeteiligung auf das Guthaben aus? Beispiel: Cap bei 35%* und Partizipationsrate bei 40%*. Gutes Börsenjahr Exzellentes Börsenjahr Schlechtes Börsenjahr Beginndatum Anfangswert 2.401,69 1.976,23 3.013,09 gemittelter Endwert 2.835,52 2.688,03 2.501,64 Maßgebliche Indexentwicklung nach Cap von 35% * 18,1% 36,0% 35,0% -17,0% Verlustschutz Kunde hat + Wertentwicklung Gesamtguthaben bei Partizipationsrate von 40% * 7,24 % 14,0 % 0,0 % * Stand 02/2014. Cap und Partizipationsrate werden auf Basis der jährlichen Überschussdeklaration und der Kapitalmarktsituation zum Jahrestag der Versicherung bestimmt. Im Backtest (Modellhafte Berechnung mit historischer Indexentwicklung) hat sich bei einem Cap von 35% eine mittlere Partizipation von über 40% ergeben. Sichere Rückschlüsse von der Vergangenheit auf die Zukunft sind natürlich nicht möglich.

hat sich bei einem Cap von 35% eine mittlere Partizipation von über 40% ergeben. Sichere Rückschlüsse von der Vergangenheit auf die Zukunft sind natürlich nicht möglich.")

8

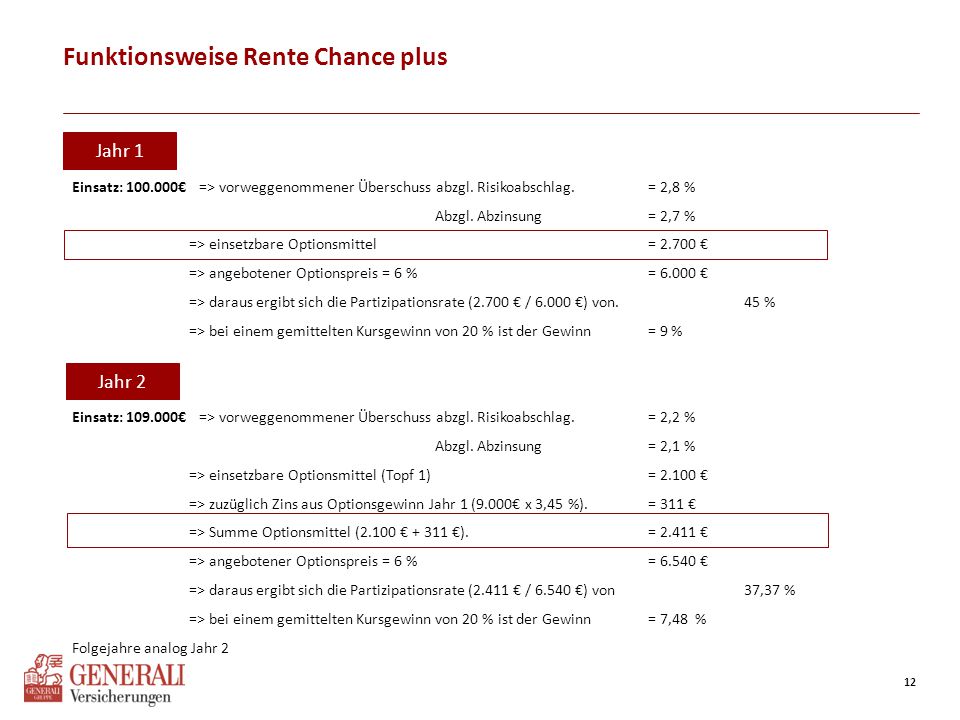

Funktionsweise Rente Chance plus

Jahr 1 – hier 2013 Jahr 1: Einsatz: € => vorweggenommener Überschuss abzgl. Risikoabschlag. = 2,8 % bzgl. Abzinsung = 2,7 % einsetzbare Optionsmittel = € angebotener Optionspreis = 6 % = € daraus ergibt sich die Partizipationsrate (2.700 € / €) von % bei einem gemittelten Kursgewinn von 20 % ist der Gewinn = 9 %

von 45 % bei einem gemittelten Kursgewinn von 20 % ist der Gewinn = 9 %")

9

davon 79,18 % (Partizipationsrate) = 9,52 %

Generali Rente Chance Plus Expertenfolie: Ermittlung der maßgeblichen Kursentwicklung Indexstand zum Beginn des Versicherungsjahrs verglichen mit dem Mittelwert der folgenden 4 Quartalsstände (Glättung). Beispiel maßgeblicher Indexentwicklung Datum Stand des Euro-STOXX 50 (Anfangswert) 2.624,02 2.602,59 2.893,15 3.100,93 (Endwert) 3.161,60 gemittelter Endwert 2.939,57 maßgebliche Kursentwick-lung, (kein Cap vorhanden) 12,03 % Rechenweg: + Verände-rung + + = 11.758,27 : 4 (Glättung) = davon 79,18 % (Partizipationsrate) = 9,52 % Rechenweg für Verträge mit Versicherungsbeginn Für diese Verträge galt eine Partizipationsrate von 79,18 %. und keinen Cap.

. Beispiel maßgeblicher Indexentwicklung. Datum. Stand des. Euro-STOXX (Anfangswert) 2.624, , , , (Endwert) 3.161,60. gemittelter Endwert ,57. maßgebliche Kursentwick-lung, (kein Cap vorhanden) 12,03 % Rechenweg: + Verände-rung. + + = ,27. : 4 (Glättung) = davon 79,18 % (Partizipationsrate) = 9,52 % Rechenweg für Verträge mit Versicherungsbeginn Für diese Verträge galt eine Partizipationsrate von 79,18 %. und keinen Cap.")

10

Unterjährige Rückkaufswerte, Beispiel: Einmalbeitrag 100.000 €

Rente Chance Plus - im 1. Jahr Voraussichtlicher Rückkaufswert Beginn € € € € € € € € € € € € €

11

Unterjährige Rückkaufswerte, Beispiel: Einmalbeitrag 100.000 €,

Beispiel: Indexgewinn nach 1. Jahr 9% - alternativ 0%, Beispiel: Indexgewinn nach 2. Jahr 5% im 1. Jahr Voraussichtlicher Rückkaufswert im 2. Jahr Mit 9% = € Indexgewinn Ohne Indexgewinne Beginn € € € € € € € € € € € € € € € € € € € € € € € € € € € Indexgewinn nach 2. Jahr z.B. 5% Berechungsgrundlage: Gesamtguthaben Vorjahr

12

Funktionsweise Rente Chance plus

Jahr 1 Jahr 1: Einsatz: € => vorweggenommener Überschuss abzgl. Risikoabschlag = 2,8 % Abzgl. Abzinsung = 2,7 % => einsetzbare Optionsmittel = € => angebotener Optionspreis = 6 % = € => daraus ergibt sich die Partizipationsrate (2.700 € / €) von % => bei einem gemittelten Kursgewinn von 20 % ist der Gewinn = 9 % Jahr 2: Einsatz: € => vorweggenommener Überschuss abzgl. Risikoabschlag = 2,2 % Abzgl. Abzinsung = 2,1 % => einsetzbare Optionsmittel (Topf 1) = € => zuzüglich Zins aus Optionsgewinn Jahr 1 (9.000€ x 3,45 %) = 311 € => Summe Optionsmittel (2.100 € €) = € => angebotener Optionspreis = 6 % = € => daraus ergibt sich die Partizipationsrate (2.411 € / €) von ,37 % => bei einem gemittelten Kursgewinn von 20 % ist der Gewinn = 7,48 % Folgejahre analog Jahr 2 Jahr 2

von. 45 % => bei einem gemittelten Kursgewinn von 20 % ist der Gewinn = 9 % Jahr 2: Einsatz: € => vorweggenommener Überschuss abzgl. Risikoabschlag. = 2,2 % Abzgl. Abzinsung = 2,1 % => einsetzbare Optionsmittel (Topf 1) = € => zuzüglich Zins aus Optionsgewinn Jahr 1 (9.000€ x 3,45 %). = 311 € => Summe Optionsmittel (2.100 € €). = € => angebotener Optionspreis = 6 % = € => daraus ergibt sich die Partizipationsrate (2.411 € / €) von 37,37 % => bei einem gemittelten Kursgewinn von 20 % ist der Gewinn = 7,48 % Folgejahre analog Jahr 2. Jahr 2.")

13

Die beliebtesten Geldanlagen

3 13

14

Chance Plus Welches Risiko geht der Kunde bei der Rente Chance Plus ein? € 1 Jahr Rente Chance Plus - unser Verkaufsrenner sichere Anlage klassische Rentenversicherung hohe Verfügbarkeit jährlich ohne Verlust, monatl. bei Bedarf attraktive Renditechancen zum Beispiel: + 5,03% + 6,63% + 9,52% +6,61% steuerlich vorteilhaft besonders im Rentenbezug und danach 3 14

15

Chance Plus – Hilfsrechner – Ihre DBV Finanzen – Unterstützung !!!

3 15

16

Eine Generation von Erben steht vor der Tür

Bis 2020 erben rund 5,7 Millionen Haushalte etwa 2,6 Billionen €. Wir erleben die einkommensstärkste und vermögendste Erben- generation, die Deutschland je gesehen hat. Im statistischen Durchschnitt erhält jeder Erbe 153 000 €. Gute Möglichkeit Rentenlücken damit auszugleichen.

17

Rente Chance Plus vereinfachte Beispielrechungen ohne jährliche Rentensteigerungen

Kunde, geb. 4/1964, Beginn 4/2014, Wunschrentenbeginn 67, Dauer 17 Jahre, Todesfallschutz im Rentenbezug: Restguthabenrückgewähr, angenommene Wertentwicklung 4 %, unverbindliche Ablaufwerte, Rente Chance Plus (Tarif REX13), Überschussdeklaration aus 2014, Einmalbeitrag € Berechung Netto-Rente Verrentung steuerlich sehr vorteilhaft Wunschrenten-beginn mit 67 € Einmalbeitrag € Verrentungskapital = € / * vor Steuer / nach Steuer lebenslange Gesamt-Bonusrente pro Jahr *Steuerliche Berechnung – abhängig vom persönlichen Steuersatz: 4.946 € Bonusrente ab 67 = 17% Ertragsanteil = 841 € für Steuer relevanter Betrag x pers. Steuersatz z.B. 20% = 168 € Steuerabzug = € Nettorente – lebenslang

, Überschussdeklaration aus 2014, Einmalbeitrag € Berechung Netto-Rente. Verrentung steuerlich. sehr vorteilhaft. Wunschrenten-beginn mit € Einmalbeitrag € Verrentungskapital. = € / 4.778* vor Steuer / nach Steuer lebenslange Gesamt-Bonusrente pro Jahr. *Steuerliche Berechnung – abhängig vom persönlichen Steuersatz: € Bonusrente ab 67 = 17% Ertragsanteil = 841 € für Steuer relevanter Betrag. x pers. Steuersatz z.B. 20% = 168 € Steuerabzug = € Nettorente – lebenslang.")

18

Rente Chance Plus vereinfachte Beispielrechungen ohne jährliche Rentensteigerungen

Kunde, geb. 4/1964, Beginn 4/2014, Wunschrentenbeginn 67, Dauer 17 Jahre, Todesfallschutz im Rentenbezug: Restguthabenrückgewähr, angenommene Wertentwicklung 4%, unverbindliche Ablaufwerte, Rente Chance Plus (Tarif REX13), Überschussdeklaration aus 2014, Einmalbeitrag € Berechung Todesfall-Leistung hohe Leistungen an Hinterbliebene Wunschrenten-beginn mit 67 Kunde stirbt nach 11 Jahren > € Einmalbeitrag € Verrentungskapital gezahlte Bonus-Renten: € € Restguthaben steuerfrei an Hinterbliebene Berechnung Restguthaben: € Verrentungskapital abzüglich bisher gezahlter Garantierenten (monatlich 156,30 € x 12 x 11 Jahre) = € € Gesamtkapital – € gezahlte Garantierenten = € Restguthaben

, Überschussdeklaration aus 2014, Einmalbeitrag € Berechung Todesfall-Leistung. hohe Leistungen. an Hinterbliebene. Wunschrenten-beginn mit 67. Kunde stirbt nach. 11 Jahren. > € Einmalbeitrag € Verrentungskapital. gezahlte Bonus-Renten: € € Restguthaben steuerfrei an Hinterbliebene. Berechnung Restguthaben: € Verrentungskapital abzüglich bisher gezahlter Garantierenten. (monatlich 156,30 € x 12 x 11 Jahre) = € € Gesamtkapital – € gezahlte Garantierenten. = € Restguthaben.")

19

ohne Gesundheitsfragen!

Generali Rente Chance Plus Klingt gut: Option auf erhöhte Altersrente bei Pflegebedürftigkeit Option bei Pflege ohne Gesundheitsfragen! Ohne Mehrbeitrag! Für den Altersbereich 60 – 85 Jahre eingebaute Pflegeabsicherung durch erhöhte Altersrente Volle Leistung bereits ab 3 Punkte ADL (Pflegestufe 1) Eintritt Pflegefall mindestens 185% Lebenslange Rente bei Pflegebedürftigkeit Garantierte Altersrente 100% Aufschubphase + Anschlussphase Lebenslange Rentenphase Option bei Pflege ohne zusätzlichen Beitrag schon 8 Jahre nach Beginn bis 8 Jahre nach Beginn der Rentenphase bei Todesfallschutz Restguthabenrückgewähr Achtung! Option bei Pflege nicht identisch mit PFO!

Eintritt Pflegefall. mindestens. 185% Lebenslange Rente bei Pflegebedürftigkeit. Garantierte Altersrente. 100% Aufschubphase. + Anschlussphase. Lebenslange Rentenphase. Option bei Pflege ohne zusätzlichen Beitrag. schon 8 Jahre nach Beginn. bis 8 Jahre nach Beginn der Rentenphase bei Todesfallschutz Restguthabenrückgewähr. Achtung! Option bei Pflege nicht identisch mit PFO!")

20

Fazit Ihr Feedback?

Ähnliche Präsentationen