Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Haben sich radikalere Reformforderungen überholt?

Zur aktuellen Lage der Finanzmärkte und der europäischen Staatsschuldenkrise Haben sich radikalere Reformforderungen überholt? Helge

2

Das vorherrschende Narrativ: Die Krisen sind überwunden

Die Krisenländer wachsen wieder Die Börsenkurse stimmen optimistisch Die (Staats)Anleihezinsen sind niedrig Höheres Eigenkapital (Basel III) Bankenunion, keine Spekulation Mutige EZB (LTRO, OMT, QE …) Aber: der schöne Schein trügt

Anleihezinsen sind niedrig. Höheres Eigenkapital (Basel III) Bankenunion, keine Spekulation. Mutige EZB (LTRO, OMT, QE …) Aber: der schöne Schein trügt.")

3

Überblick 1. Das globale Verschuldungsproblem

2. Die europäische Konstellation 3. Reformagenda

4

1. Das globale Verschuldungsproblem

„All crises have involved debt that, in one fashion or another, has become dangerously out of scale in relation to the underlying means of payment“ J.K. Galbraith: A short history of financial euphoria (1990) Reinigungskrise oder Superblase

Reinigungskrise oder Superblase.")

5

Ein Kernprozess: Irrationaler Überschwang

Bonanza → neue Möglichkeiten → Boom → Euphorie → Abweisung → Unbehagen → Panik → Misskredit (Depression): Leverage (Verschuldung) Geldschöpfungsprivileg der Banken!

: Leverage (Verschuldung) Geldschöpfungsprivileg der Banken!")

6

Erkannte Krisenursache: Banken-Kreditgeldschöpfung

Claudio Borio (BIZ): The financial cycle and macroeconomics … Brunnermeier/Schnabel: Bubbles and central banks, Mimeo, 2015 Cleaning or leaning (nur makroprudentielle Regulation) Tabu: Vollgeld

: The financial cycle and macroeconomics … Brunnermeier/Schnabel: Bubbles and central banks, Mimeo, Cleaning or leaning (nur makroprudentielle Regulation) Tabu: Vollgeld.")

7

Worin bestand das griechische ELA-Problem?

Liquiditätshilfe nationaler ZBen Giralgeld: Verbindlichkeit auf Auszah-lung von Geld 14.4 EZB-Statut: 2/3-Rats-Ablehnung Ok: Notstandsmaßnahme oder wider-rechtliche Erpressung? Hellwig vs. Sinn EZB zwangsläufiger Politakteur Mit Vollgeld wäre das nicht passiert

8

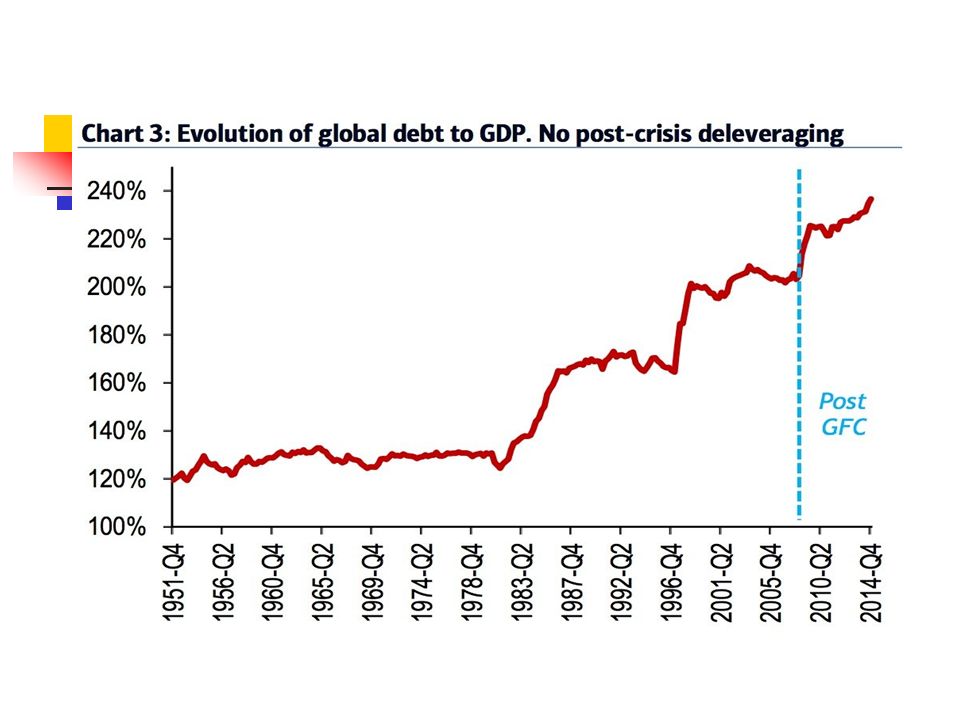

Superblase statt Reinigungskrise

9

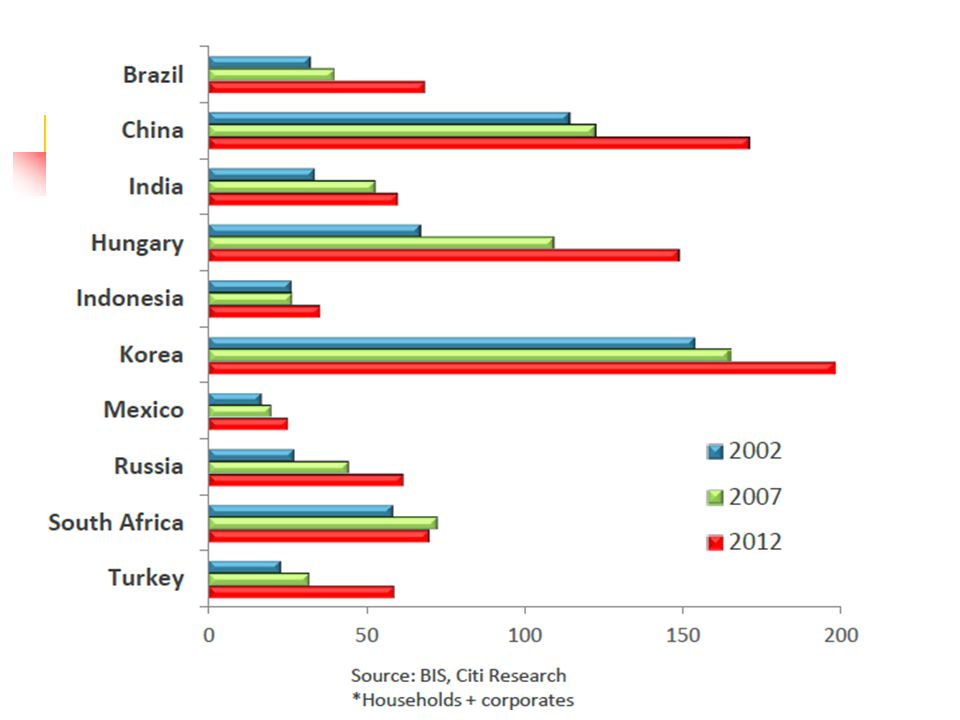

Inländische Privatkredite als %-Satz des BIP (R & R 2013)

")

14

Warum ist Verschuldung problematisch?

Grenze, dann Wachstumsbremse (?) Zinssatz > Wachstumsrate (r > g) Gläubiger: Zugriffsansprüche auf BIP Steigende Abhängigkeit vom „Kapital“ Erhöht Vermögenspolarisierung Volatilität, Fragilität } Kollaps-Risiko

Zinssatz > Wachstumsrate (r > g) Gläubiger: Zugriffsansprüche auf BIP. Steigende Abhängigkeit vom „Kapital Erhöht Vermögenspolarisierung. Volatilität, Fragilität } Kollaps-Risiko.")

15

Schwellen-These Schrumpfung des Finanzsektors und der Ver-schuldung wesentlich Cecchetti, S., Mohanty, M. und Zampolli, F.: The real effects of debt (BIS, WP 352, 2011)

")

16

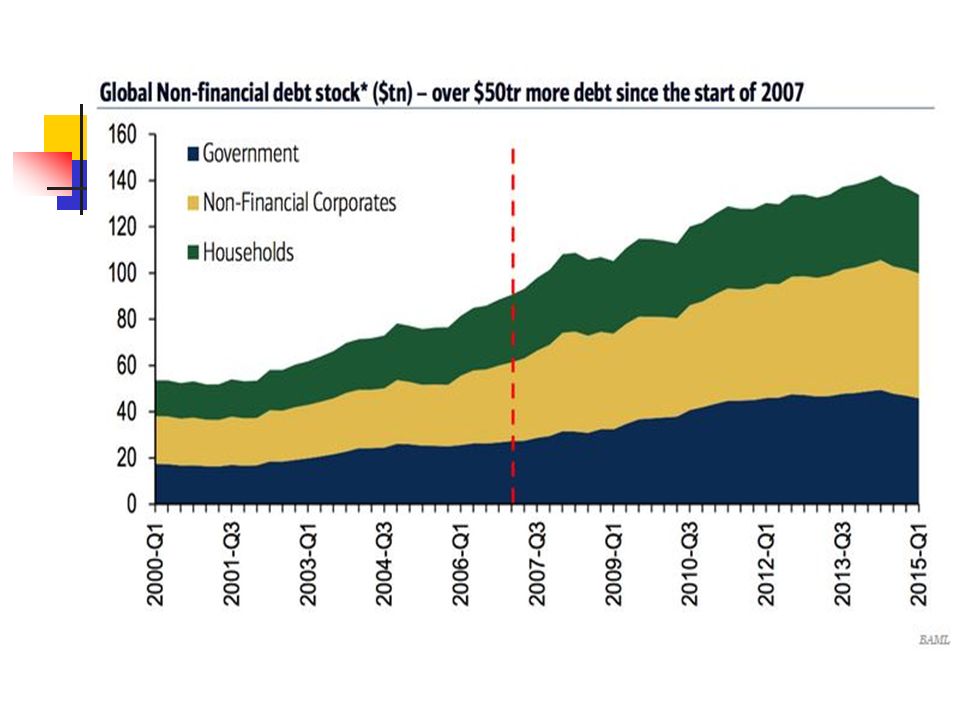

Der Finanzsektor ist nicht geschrumpft worden

17

2. Die europäische Konstellation

18

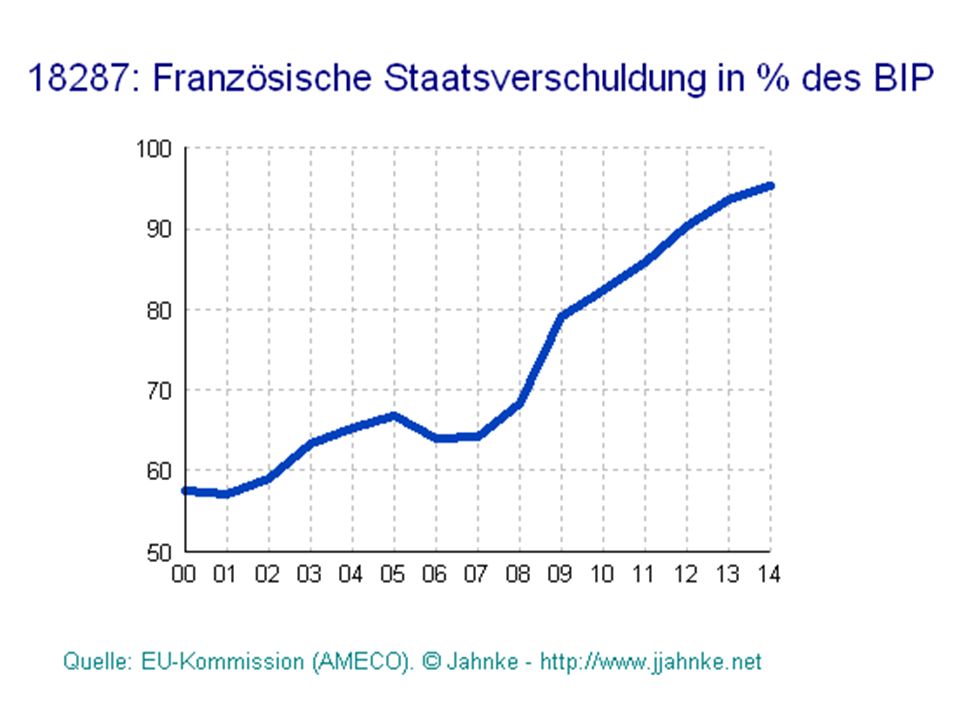

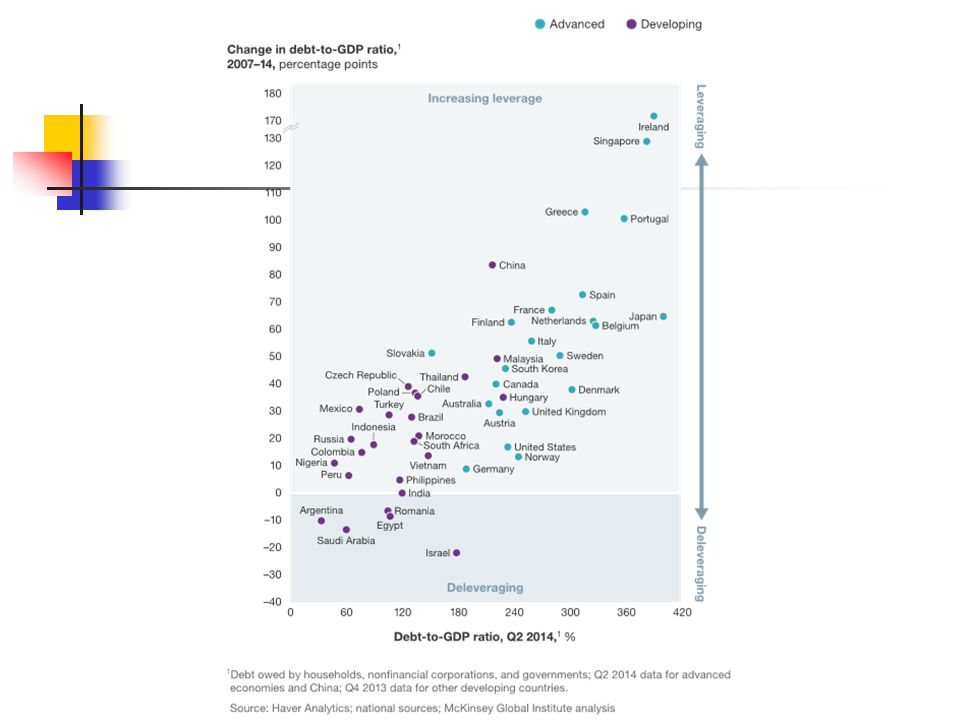

Die Schuldenberge steigen

20

Viele Euro-Kernländer sind stark überschuldet

22

Der Teufelskreis Sparen → Nachfrage sinkt → Einkommen sinken →

Zu hohe Privatverschuldung → Sparen Bei gleichzeitigem Sparen scheitert der Schuldenabbau

23

Lösungen der Staats- schuldenkrise

Transfer-Union (inklusive ESMs) Sparmaßnahmen, Steuererhöhungen Zielkonflikte und wenig wirksam Hohes Wachstum EZB: Zinsen ↓, Inflation ↑, OMT, QE Schuldenschnitte, Vermögensabgaben! + Staats- und Bankinsolvenzen

Sparmaßnahmen, Steuererhöhungen. Zielkonflikte und wenig wirksam. Hohes Wachstum. EZB: Zinsen ↓, Inflation ↑, OMT, QE. Schuldenschnitte, Vermögensabgaben! + Staats- und Bankinsolvenzen.")

24

McKinsey Global Institute: Debt and (not much) deleveraging, 2015

„For the most highly indebted countries, neither growth nor austerity alone is a plausible solution. New approaches are needed … one-time taxes, for in-stance on the super rich“ Alternative: Umstellungsgewinne bei Vollgeld-Einführung

25

Aus der Krise herauswachsen? Eine unrealistische Strategie

26

ZBen gießen Öl ins Feuer: Neue Blasen

27

Der Ausnahmezustand: Neoliberaler Schattenstaat

Vollversicherung zum Nulltarif (OMT) Heruntermanipulierte Zinsen für Staatsan-leihen (Spanien: von 7 auf 1,3%) Ultraexpansive Geldpolitik: 0-Zins, Voll-zuteilung, Einlagen-Minuszins, LTRO, SMP, QE …, Unschuldslamm Nicht legitimierter Politakteur (IR, IT) EU: 5-Pr-B.,NAfW, Fiskalausschuss Terminkalender der notenbanker

Heruntermanipulierte Zinsen für Staatsan-leihen (Spanien: von 7 auf 1,3%) Ultraexpansive Geldpolitik: 0-Zins, Voll-zuteilung, Einlagen-Minuszins, LTRO, SMP, QE …, Unschuldslamm. Nicht legitimierter Politakteur (IR, IT) EU: 5-Pr-B.,NAfW, Fiskalausschuss. Terminkalender der notenbanker.")

28

Autoritäres Ausnahmeregime

Regelopportunismus, Willkür Troika: Die Gläubiger sind Schiedsrich-ter, EZB: Arbeitsmarktexperte Wettbewerbsfähigkeit! Die Löhne + Preise müssen sinken ☺ und Gespenst: Deflation☻ Bündnis: EZB, (Finanz)Großwirtschaft, Politestablishment + Vermögenden

Großwirtschaft, Politestablishment + Vermögenden.")

29

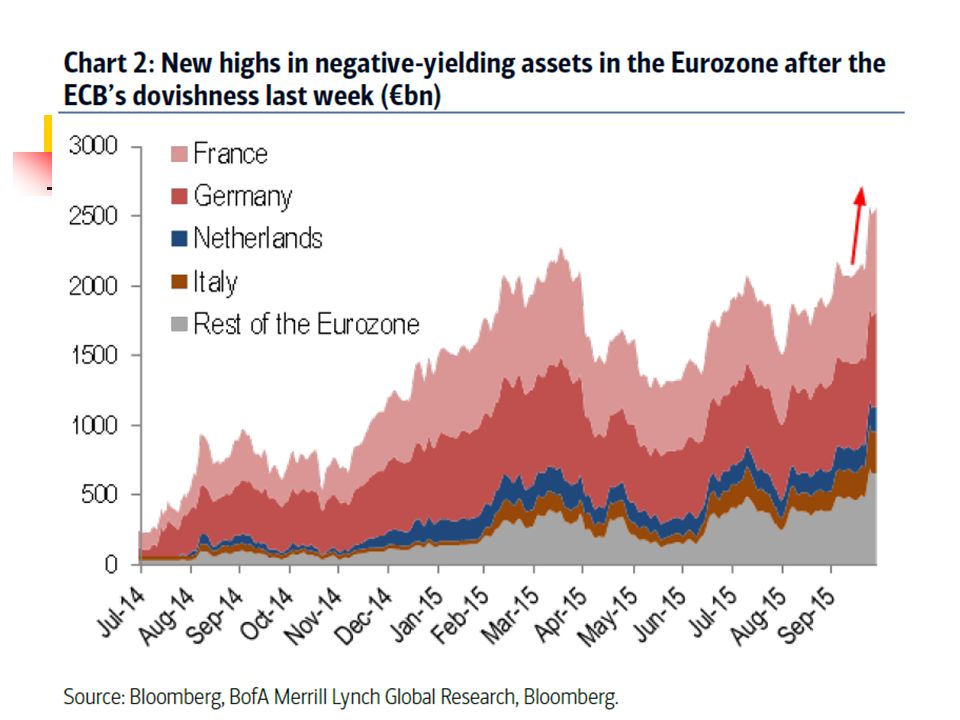

QE und Deflation (R.C. Koo: „The escape from balance sheet recession and the QE trap“, 2014)

Deflation: Problem wenn Überschuldung Bilanzrez.: wirkungslos, Wechselkurs Vermögenseffekt (DL: wenig Aktionäre) Staaten: Stabilitätsillusion (0-Zins) Blasenbildung + Kreditwachstum Prekäre Erträge (Lebensversicherer) Verdrängungseffekt (Liquiditätsillusion) Höhere Volatilität April-juni 2015 flash crashs, bp; Okt. 2015: 550 Mrd., 10 CB, 1,6 ABS

Staaten: Stabilitätsillusion (0-Zins) Blasenbildung + Kreditwachstum. Prekäre Erträge (Lebensversicherer) Verdrängungseffekt (Liquiditätsillusion) Höhere Volatilität. April-juni 2015 flash crashs, bp; Okt. 2015: 550 Mrd., 10 CB, 1,6 ABS.")

30

Das QE-Paradox

31

Säkulare Stagnation/Savings glut: Negativer Gleichgewichtszins?

Dann verhielte sich die EZB reaktiv und ausgleichend, ist aber wenig überzeugend (IT): negativer An-leihezins + 130% Staatsverschuldung? Unabhängig von möglichen Sparüber-schüssen ist die EZB Zinsmanipulator, um den Zusammenbruch des Finanzsystems zu verhindern

: negativer An-leihezins + 130% Staatsverschuldung Unabhängig von möglichen Sparüber-schüssen ist die EZB Zinsmanipulator, um den Zusammenbruch des Finanzsystems zu verhindern.")

34

Ansonsten: EU-Reförmchen

Provisionen bei Anlageberatung Gedeckte Leerverkäufe und CDS ok HFH: keine Mindesthaltedauer Basel III: 3%-Minimalismus Megabanken: dürfen weitermachen Keine Staateninsolvenzverordnungen Schattenbanken! (USA: 125%)

")

35

Patchwork statt Strukturre-formen: Die Folgen

Dosis rauf vs. Medikamentenwechsel (No Bargeld: Interventionsspirale) Zins verliert Signalwirkung Deflation oder Regelbruch (Schulden-bremse), “Flexibilisierung“ Super-EZB: Geldpolitik, Bankenaufsicht, Finanzmarktstab., Konjunkturpolitik Expertokratie: technical issues

Zins verliert Signalwirkung. Deflation oder Regelbruch (Schulden-bremse), Flexibilisierung Super-EZB: Geldpolitik, Bankenaufsicht, Finanzmarktstab., Konjunkturpolitik. Expertokratie: technical issues.")

36

Bürokratische Komplizierung

1250 Neue, quantitative Modelle, Su-pervisory Board (19 Länder): 2500/Jahr, nur EZB-Direktorium entscheidet, EBA-Stresstest + interne Modelle, 160 nat. Optionen/Wahl-rechte bei EK-RL, bald alle Banken erfassen Anacredit: Euro Daten Wissensanmaßung: SREP: 5 Typen SREP: Supervisory Review and Evaluation Process; bedeutende Bank: 30 Mrd. Aktiva, 20% BIP, 3 wichtigste des Landes

: 2500/Jahr, nur EZB-Direktorium entscheidet, EBA-Stresstest + interne Modelle, 160 nat. Optionen/Wahl-rechte bei EK-RL, bald alle Banken erfassen. Anacredit: Euro Daten. Wissensanmaßung: SREP: 5 Typen. SREP: Supervisory Review and Evaluation Process; bedeutende Bank: 30 Mrd. Aktiva, 20% BIP, 3 wichtigste des Landes.")

37

Was geschieht hier eigentlich? Eine Deutung

Bündnis: EZB, (Finanz)Großwirtschaft, Politestablishment + Vermögenden Systemerhalt sichern, Kompromiss nationaler Politestablishments, „Solidarhaftung“, Regu-lierung als Wettbewerbsvorteil für Mega- und Schattenbanken, praktische Undurchsichtig-keit, Angst vor System-Zusammenbruch + Eliteninteressen, Machtinteressen der Institu-tionen (EZB, EU-Kommission), Ideologie

Großwirtschaft, Politestablishment + Vermögenden. Systemerhalt sichern, Kompromiss nationaler Politestablishments, „Solidarhaftung , Regu-lierung als Wettbewerbsvorteil für Mega- und Schattenbanken, praktische Undurchsichtig-keit, Angst vor System-Zusammenbruch + Eliteninteressen, Machtinteressen der Institu-tionen (EZB, EU-Kommission), Ideologie.")

38

Ordnungspolitische Alternative (J. Kay: Other people´s money, 2015)

Offenes, selbstreferentielles, komplex-es, nichtlineares, hypersensitives Sy-stem mit positiven Feedbacks Kein wissenschaftliches ´Metanarrativ´ Reformimperative: Vereinfachen, ent-schleunigen, redunzieren, realökono-misch erden, linearisieren: Simplify! Einfache Strukturreformen statt kom-pliziertes fine tuning

39

Reformagenda 1. Vollgeldreform 2. Regelbasierte/demokratische EZB

3. Schuldentilgungskonferenz 4. Insolvenzen und Parallelwährungen 5. Banken-Zerschlagung (100 Mrd. €) 6. Gegen-Steuern: Vermögensabgabe, EU: Mindeststeuersätze, GKKB, keine Steueroasen (LuxLeaks) …

6. Gegen-Steuern: Vermögensabgabe, EU: Mindeststeuersätze, GKKB, keine Steueroasen (LuxLeaks) …")

40

ssssss

41

Hurra, es tut sich was!

42

Christoph Pfluger: Das nächste Geld

Kritik des fraktionellen Reservesystems: Rechtsunsicherheit mangelnde Kontrolle positive Rückkoppelung Keine Nachhaltigkeit Verschuldungszwang …

43

Die Bankenunion (Too big to fail + analyze?)

Bankenaufsicht (Stresstests) Abwicklungspläne, Testament Abwicklungsgremium + -kollegien Bail-In (8%), Bankenfonds (55 Mrd. €) Kollektive Einlagensicherung Regulierung als Wettbewerbsvorteil für Mega- und Schattenbanken

Abwicklungspläne, Testament. Abwicklungsgremium + -kollegien. Bail-In (8%), Bankenfonds (55 Mrd. €) Kollektive Einlagensicherung. Regulierung als Wettbewerbsvorteil für Mega- und Schattenbanken.")

44

Savings Glut S } I, neoklassische Loanable Funds, Banken als Intermediäre Nichtneutralität des Geldes, Banken schaffen Depositen über Kreditvergabe ZB } i, + Signale und Ankäufe, Markt-akteure passen Portfolios an Keynes (Mises, Hayek: Bündnisfrage)

")

45

Reformagenda 1. Vollgeldreform 2. Regelbasierte/demokratische EZB

3. Schuldentilgungskonferenz 4. Insolvenzen und Parallelwährungen 5. Banken-Zerschlagung (100 Mrd. €) 6. Gegen-Steuern: Vermögensabgabe, EU: Mindeststeuersätze, GKKB, keine Steueroasen (LuxLeaks) …

6. Gegen-Steuern: Vermögensabgabe, EU: Mindeststeuersätze, GKKB, keine Steueroasen (LuxLeaks) …")

46

Werturteile Nicht nur „notwendige Tatsachen der natürlichen Welt“, auch Ideologien + Interessen und Ethik Fairness und soziale Gerechtigkeit: Demokratisch, sozial, kulturell divers, legal (Verträge einhalten), gerecht (Haftungsprinzip) und ökologisch

, gerecht (Haftungsprinzip) und ökologisch.")

47

Der kurzfristige Pfad Dezentrales, robustes, transparentes No-bail-out-Regime, mit automatischer Schuldenrestrukturierung, weder tech-nokratisch noch belästigend Umschuldungen: 1-60/X, Insolvenzen Parallelwährungen Sicherung nationaler Standards über Marktzugangsverbote

48

EZB-TINA? Bankeninsolvenzen: 1%-Vorschlag

Ewiger EZB-Schuldenaufkauf bis 60% ohne Zinsen (+ Staateninsolvenzverord-nung + Steuern + Finanzmarktrefor-men) 1 Bio. € an Bürger: 3400 € pro Nase „Produktive Flüchtlingsgeldkreditschöpfung“

1 Bio. € an Bürger: 3400 € pro Nase. „Produktive Flüchtlingsgeldkreditschöpfung")

Ähnliche Präsentationen