Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Fair teilen statt sozial spalten

Das KAB-Modell zum Garantierten Grundeinkommen 1

2

Gliederung Fair teilen statt sozial spalten – was heißt das?

Für eine Kombination aus Würde der Arbeit und Menschenwürde Die Krise des Sozialstaats und deren Auswege Das Garantierte Grundeinkommen Notwendige Rahmenbedingungen Mögliche Einwände und der Versuch einer Erwiderung Willkommen im Schlaraffenland? Alles nicht zu finanzieren! Entmündigung der Menschen Plädoyer für eine Ermöglichungsgesellschaft

3

Fair teilen statt sozial spalten

Grundimpuls Fair teilen statt sozial spalten Plädoyer für ein neues Gesellschaftsmodell Das Garantierte Grundeinkommen als ein Puzzleteil einer neuen Gesellschaftsordnung Teilhabechancen für alle Für eine gerechte Fair-Teilung von Arbeit und Einkommen Faire Löhne für alle Für ein Mehr an Geschlechtergerechtigkeit Integration statt Separierung Für eine Weiterentwicklung des Sozialsystems

4

Es geht um die Priorität…

5

Vom Wandel der Arbeitswelt

Die Arbeitswelt des 20.Jahrhunderts mit Normalarbeits-plätzen, sicherer Rente und Familienernährermodell existiert nicht mehr – vieles ist im Wandel, nicht nur zu unserem Nachteil: Wandel des Arbeitsmarkts zu mehr Flexibilität und Mobilität Ein Rentensystem, das auf ununterbrochene Erwerbsbiographien setzt, funktioniert immer weniger. Die Zuordnung der Frauen zu Erziehungs- und Pflegeleistungen im familiären Umfeld löst sich zunehmend auf. Wir erleben einen Wandel hin zum Postmaterialismus

6

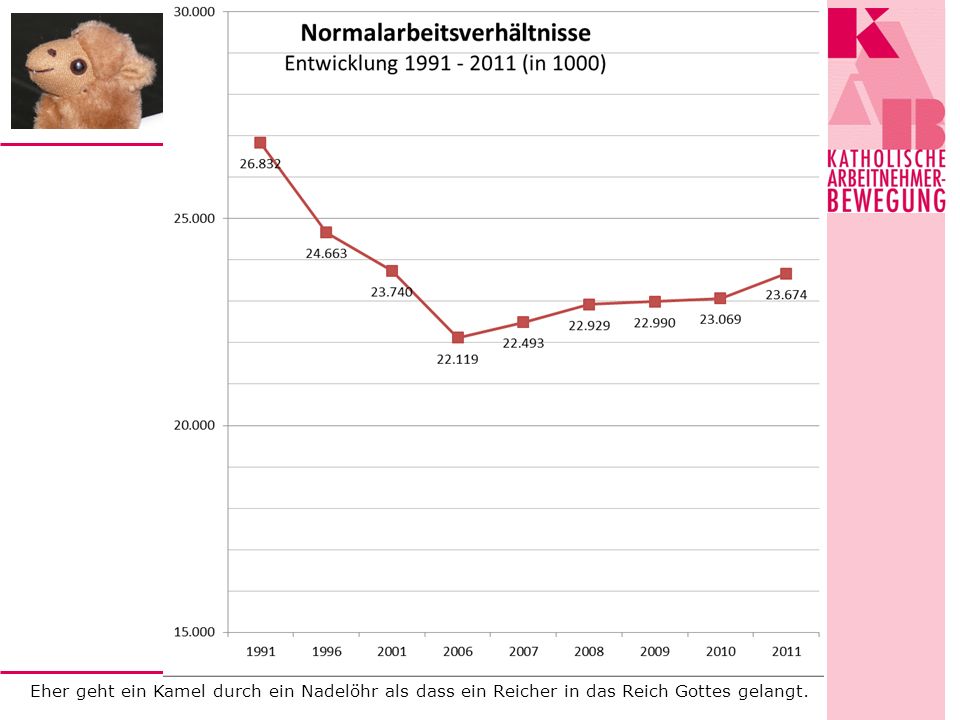

Zunahme der prekären Arbeit

8

Arm trotz Arbeit

9

„Die Rente ist sicher!“

10

Perspektive: Anstieg der Altersarmut?

Ursachen für einen möglichen künftigen Anstieg der Altersarmut Langfristige Tätigkeit im Niedriglohnsektor Langzeit- Arbeitslosigkeit Zunahme nicht sv-pflichtiger Erwerbsarbeit Unzureichende Absicherung bei Invalidität Und in Zukunft? Erwerbsbiografien verändern sich: - mehr Alo - mehr Teilzeit - mehr Wechsel zu Selbst. EA Anforderungen an AV steigen!: - Rentenniveau sinkt - zus. AV erforderlich Können das alle leisten? - Geringverdiener, - Existenzgründer, - Alo Sinkendes Rentenniveau ohne Zusatzsicherung

11

Von der Bedeutung unbezahlter Arbeit

12

Von der Bedeutung unbezahlter Arbeit

Vereinbarkeit von Familie und Beruf wird zur einseitigen Doppelbelastung für Frauen: Erwerbsbeteiligung von Frauen nimmt zu, während ihr Zeitaufwand für die Hausarbeit nahezu identisch blieb (Rückgang um 21 Minuten von 1991/2 auf 2001/2) Zeitaufwand für Erwerbsarbeit nimmt bei Vätern mit steigender Kinderzahl wieder zu Väter wenden mehr Zeit für Wohnungs- und Fahrzeugreparaturen auf als kinderlose Männer in Paarbeziehungen Trend zur Retraditionalisierung der geschlechtsspezifischen Paarbeziehungen nach der Geburt eines Kindes Erwerbstätige Väter leisten sogar weniger Hausarbeit, wenn Partnerin auch berufstätig ist Wo bleibt die Zeit? Die Zeitbudgeterhebung 2001/02 des Statistischen Bundesamts, APuZ

Zeitaufwand für Erwerbsarbeit nimmt bei Vätern mit steigender Kinderzahl wieder zu. Väter wenden mehr Zeit für Wohnungs- und Fahrzeugreparaturen auf als kinderlose Männer in Paarbeziehungen. Trend zur Retraditionalisierung der geschlechtsspezifischen Paarbeziehungen nach der Geburt eines Kindes. Erwerbstätige Väter leisten sogar weniger Hausarbeit, wenn Partnerin auch berufstätig ist. Wo bleibt die Zeit Die Zeitbudgeterhebung 2001/02 des Statistischen Bundesamts, APuZ.")

13

Zurück in die Vergangenheit oder nach vorne in die Zukunft?

Wenn das Gehörte alles stimmt, wenn also Erwerbsarbeit im 21.Jahrhundert in zunehmendem Maße den Menschen keine Identifikation mehr liefert, nicht mehr mit den Lebenserwartungen der Menschen zusammenzubringen ist, die Menschen finanziell weder für die Gegenwart noch für die Zukunft abzusichern in der Lage ist, die Bereitschaft zum familiären und gesellschaftlichem Engagement zu ersticken droht, dann brauchen wir neue Antworten auf die Frage der Existenzsicherung von Menschen…

14

Garantierten Grundeinkommens

…etwa in Form eines Garantierten Grundeinkommens

15

Kriterien Universell – Rechtsanspruch für alle in Deutschland lebende Menschen Personenbezogen – individueller Anspruch ab dem Tag der Geburt Existenzsichernd – sichert soziokulturelle Teilnahme und Teilhabe Voraussetzungslos – wird unabhängig von jeglichen Verpflichtungen gewährt – Positives Menschenbild

16

Grundeinkommen: Ziele

Recht auf Einkommen statt Recht auf Arbeit Teilhabe und Teilnahme statt Armut und Ausgrenzung Zugang zu allen Formen der Arbeit Zeitsouveränität und Vereinbarkeit von Familie und Beruf Verteilungsgerechtigkeit Arbeit und Soziale Sicherung Zivilgesellschaftliche Engagement Gute (Erwerbs-)Arbeit

Arbeit.")

17

Garantiertes Grundeinkommen

Bezugsberechtigte: alle BürgerInnen sowie zugezogene MitbürgerInnen (5 Jahre Wartezeit) Höhe: Volljährige 776 EUR / Kinder 485 EUR (zuzüglich Wohngeld und staatlich finanzierte Beiträge zur Kranken- und Pflegeversicherung)

Höhe: Volljährige 776 EUR / Kinder 485 EUR. (zuzüglich Wohngeld und staatlich finanzierte Beiträge zur Kranken- und Pflegeversicherung)")

18

Garantiertes Grundeinkommen

Ausgestaltung: Grundeinkommen (keine Besteuerung) + Erwerbarbeitseinkommen Sozialversicherungsbeiträge ab dem 1. EUR Grundfreibetrag entfällt Progressiver Einkommenssteuertarif (15 – 53 %)

+ Erwerbarbeitseinkommen. Sozialversicherungsbeiträge ab dem 1. EUR. Grundfreibetrag entfällt. Progressiver Einkommenssteuertarif (15 – 53 %)")

19

Garantiertes Grundeinkommen

weitere Grundsicherungselemente: Wohngeld pauschalierte Mehrbedarfe für Schwan-gere, Alleinerziehende, Diabetiker etc. (291 EUR) Hilfen in besonderen Lebenslagen bleiben erhalten

Hilfen in besonderen Lebenslagen bleiben erhalten.")

20

Garantiertes Grundeinkommen

Es entfallen: Arbeitslosengeld II Sozialgeld Grundsicherung für nicht Erwerbsfähige, Kindergeld BAföG Es verbleiben: fünf Säulen der Sozialversicherung (Anhebung der Sockelrente)

")

21

Garantiertes Grundeinkommen

Verständigung über wichtige Rahmenbedingungen: gesetzlich garantierte Mindestlöhne Umverteilung der vorhandenen Erwerbsarbeit (Arbeitszeitverkürzung!) Erhalt der Solidarität in den sozialen Sicherungs-systemen Infrastruktur und Bildungsoffensive Europäische Dimension

Erhalt der Solidarität in den sozialen Sicherungs-systemen. Infrastruktur und Bildungsoffensive. Europäische Dimension.")

22

Auswirkungen eines GRUNDeinkommens für alle

Ausweg aus der Krise der Vollbeschäftigung Förderung der Eigenverantwortung Abfederung der Mobilität/Flexibilität Stärkung bürgerschaftlichen (verbandlichen) Engagements Entlastung des Faktors Arbeit Befähigung zur Freiheit „Gut leben statt viel haben“

Engagements. Entlastung des Faktors Arbeit. Befähigung zur Freiheit. „Gut leben statt viel haben")

23

Finanzierung des Grundeinkommenskonzepts

Veränderung des bestehenden Steuersystems unter Gerechtigkeitsaspekten Wegfall der Bürokratie zur Verwaltung des Mangels Ersatz von bisherigen Für-sorgeleistungen Kostenersparnisse durch Aufbau von Wohlfahrtsgewinnen = Wohlgefühl des Einzelnen

24

Finanzierungsrechnung zum Grundein-kommenskonzept in Mrd. €

Soll = Kosten für das bedarfs-unabhängige Grundeinkommen Haben = Ersparnisse bzw. Mehreinnahmen Für das Grundeinkommen unter Berücksichtigung der Mehrbedarfe ergibt sich ein Finanzierungsvolumen von: 685 Mrd. €/Jahr Einzusparende Sozialleistungen: 110 Mrd. € Geringere Staatsausgaben/ Wohlfahrtsgewinne: 60 Mrd. € Umbau des Steuersystems: 358 Mrd. € Multiplikatorprozesse 150 Mrd. €

25

Willkommen im Schlaraffenland?

„Ein Grundeinkommen ohne Vorbedingungen führt zu einer Nation von Faulpelzen…“ Gegenargumente: Es ist ein Gebot der Menschen-würde, allen das Überleben zu sichern (Grundsicherung, Sozialhilfe) Wir kennen parasitäres Verhalten auch gegenwärtig sehr gut – Stichwort: Steuer-CD mit Anlegerdaten aus der Schweiz Die Mitnahmeeffekte am unteren Rand belaufen sich auf 2-3%, unabhängig von der Form der Repression…

Wir kennen parasitäres Verhalten auch gegenwärtig sehr gut – Stichwort: Steuer-CD mit Anlegerdaten aus der Schweiz. Die Mitnahmeeffekte am unteren Rand belaufen sich auf 2-3%, unabhängig von der Form der Repression…")

26

Allein die Finanzierung: utopisch

Bereits heute werden 160 Mrd. € (50% des Bundeshaushalts) für sozialstaatliche Aufgaben aufgewandt. Wollen wir die Umverteilung noch weiter ausdehnen? Allein die Einsparungen für bisherige Fürsorgeleistungen belaufen sich auf 110 Mrd. € Dazu kommen direkte wie indirekte Entlastungen in Milliardenhöhe Sowie ein Umbau des Steuersystems in Richtung von mehr Nachhaltigkeit und Gerechtigkeit

für sozialstaatliche Aufgaben aufgewandt. Wollen wir die Umverteilung noch weiter ausdehnen Allein die Einsparungen für bisherige Fürsorgeleistungen belaufen sich auf 110 Mrd. € Dazu kommen direkte wie indirekte Entlastungen in Milliardenhöhe. Sowie ein Umbau des Steuersystems in Richtung von mehr Nachhaltigkeit und Gerechtigkeit.")

27

Finanzierungsquellen des Grundeinkommens:

1.Ersatz der bisherigen Fürsorgeleistungen Beträge in Mrd. € für das Jahr 2010: 110 Mrd. € Entfall des bisherigen Arbeitslosengeldes II mit dem zugehörigen Sozialgeld (SGB II) 53 Entfall der Hilfe zum Lebensunterhalt lt. SGB XII 1,8 Reduktion des Bezugs durch Wohngeld (da durch Aufstockung des Einkommens Wohngeldgewährung nicht mehr gegeben: ca. 30 %) 1,2 Entfall der bisherigen Leistungen nach der Ausbildungsförderung (BaföG) 3 Entfall der Grundsicherung für Rentner, Nicht-Erwerbsfähige 4,5 Entfall des Bezugs von Kindergeld & Familienlastenausgleich 41 Entfall des Bezugs von Elterngeld 5,5

53. Entfall der Hilfe zum Lebensunterhalt lt. SGB XII. 1,8. Reduktion des Bezugs durch Wohngeld (da durch Aufstockung des Einkommens Wohngeldgewährung nicht mehr gegeben: ca. 30 %) 1,2. Entfall der bisherigen Leistungen nach der Ausbildungsförderung (BaföG) 3. Entfall der Grundsicherung für Rentner, Nicht-Erwerbsfähige. 4,5. Entfall des Bezugs von Kindergeld & Familienlastenausgleich. 41. Entfall des Bezugs von Elterngeld. 5,5.")

28

2. Wegfall von Bürokratie zur Verwaltung des Mangel

Direkte Kostenentlastungen 35 Mrd. Geringere Verwaltungskosten durch „Wegfall“ vieler Sozialämter im öffentlichen Dienst, ca. 10 % der Beschäftigten (insbes. Arge´s; nur noch Fördern! 11 Mrd. Geringere Ausgaben für passive Arbeitsmarktpolitik: durch höheres Wachstum; Entscheidung gegen Erwerbsarbeit, nicht nur Vollzeiterwerbsarbeit u.ä.) 15 Mrd. Geringere Ausgaben in der aktiven Arbeitsmarktpolitik durch Wegfall von Trainingsmaßnahmen, Arbeitsbe-schaffungsmaßnahmen; zum Teil Fortbildung/Umschul. 9 Mrd.

15 Mrd. Geringere Ausgaben in der aktiven Arbeitsmarktpolitik durch Wegfall von Trainingsmaßnahmen, Arbeitsbe-schaffungsmaßnahmen; zum Teil Fortbildung/Umschul. 9 Mrd.")

29

3. Reduktion von volkswirtschaftlichen Kosten

Aufbau von Wohlfahrtsgewinnen/Multiplikator Indirekte Kostenentlastungen 25 Mrd. Geringere Gesundheitsausgaben (Studie von Duisburg) 15 Mrd. Geringerer Vandalismus/Kriminalität 10 Mrd. Zeitsouveranität für nachhaltiges Wirtschaften/regionales Wirtschaften Reduktion von Umweltschäden unbestimmt Multiplikatoreffekt 150 Mrd. Höhere Steuereinnahmen Vermehrte Sozialabgaben Erhöhtes Erwerbseinkommensniveau durch countervailing power-Realisierung Reduktion der Sparquote durch Umverteilung zu höherem Konsum

15 Mrd. Geringerer Vandalismus/Kriminalität. 10 Mrd. Zeitsouveranität für nachhaltiges Wirtschaften/regionales Wirtschaften Reduktion von Umweltschäden. unbestimmt. Multiplikatoreffekt. 150 Mrd. Höhere Steuereinnahmen. Vermehrte Sozialabgaben. Erhöhtes Erwerbseinkommensniveau durch countervailing power-Realisierung Reduktion der Sparquote durch Umverteilung zu höherem Konsum.")

30

4./5. Finanzierungsmöglichkeiten über den Umbau des Steuersystems

Steuerliche Maßnahmen zusammen: 358 Mrd. € Volumen in Mrd. € Wiedereinführung Vermögensteuer auf Privatvermögen von 2 % +hohe Freibeträge 36 Erhöhung der Schenkung- und Erbschaftsteuer auf das Niveau von 1996 16 Abschaffung des steuerlichen Grundfreibetrags Erweiterung der Steuer-Bemessungsgrundlage durch Abschaffung von Steuersubventionen (Steuervergünstigungen, Freibeträge, Abschreibungen) 29 Erhöhung des Spitzensteuersatzes auf 53 % ab €/Einzelveranlagung 39 Abschaffung des Ehegattensplittings, nur noch Einzelveranlagung 18 Eindämmung von Steuerhinterziehungsmöglichkeiten (s. Petersberger Vorschläge) Erhöhung der Tabaksteuer auf maximales Niveau der EU-Vereinbarung 7 Erhöhung der Branntwein-und Schaumweinsteuer auf maximales Niveau der EU-V. 5 Einführung einer Weinsteuer auf maximales Niveau der EU-Vereinbarung 4 Einführung von Steuern auf umweltschädigende Stoffe (UPI-Institut) 30 Einführung einer Devisen-Umsatzsteuer (Tobin-Tax) von 0,5 % 31 Wiedereinführung einer Börsenumsatzsteuer 12 Anhebung der Spekulationsfristen Erhöhung der Umsatzsteuer um 3 % unter Beibehaltung von 7 % 21

29. Erhöhung des Spitzensteuersatzes auf 53 % ab €/Einzelveranlagung. 39. Abschaffung des Ehegattensplittings, nur noch Einzelveranlagung. 18. Eindämmung von Steuerhinterziehungsmöglichkeiten (s. Petersberger Vorschläge) Erhöhung der Tabaksteuer auf maximales Niveau der EU-Vereinbarung. 7. Erhöhung der Branntwein-und Schaumweinsteuer auf maximales Niveau der EU-V. 5. Einführung einer Weinsteuer auf maximales Niveau der EU-Vereinbarung. 4. Einführung von Steuern auf umweltschädigende Stoffe (UPI-Institut) 30. Einführung einer Devisen-Umsatzsteuer (Tobin-Tax) von 0,5 % 31. Wiedereinführung einer Börsenumsatzsteuer. 12. Anhebung der Spekulationsfristen. Erhöhung der Umsatzsteuer um 3 % unter Beibehaltung von 7 % 21.")

31

Gerechter Steuertarif

KAB-Beschluss zur Veränderung des Steuertarifs Gerechter Steuertarif Beschluss der KAB zur Änderung des Steuertarifs Ein weiterer Beschluss des Verbandstages der KAB zielt auf die Herstellung einer leistungsgerechten Besteuerung. Dazu soll der Höchststeuersatz von heute 42 % (ab € 45 %) auf 50 % ab Euro angehoben werden. Gleichzeitig wird die Steuerkurve im unteren Einkommensbereich begradigt. Außerdem wird der Grundfreibetrag auf Euro angehoben. Wer selbst Vergleichsberechnungen machen möchte, kann dazu die folgenden Formeln verwenden: Zur Berechnung der Steuerschuld wird eine Formel herangezogen. Im geltenden Recht (Einkommensteuergesetz) sieht sie wie folgt aus (zvE = zu versteuerndes Einkommen): bis €: Grundfreibetrag: 0 7.665 € €: (883,74*(zvE-7664)* )*(zvE-7664)*10-4 € €: (228,74*(zvE-12739) * )*(zvE-12739)* € €: 0,42*zvE-7.914 ab €: 0,45*zvE Laut Beschluss der KAB ergibt sich folgende Tarifformel: bis €: Grundfreibetrag: 0 8001 € €: (336,54*(zvE-8000)* )*(zvE-8000)*10-4 ab €: 0,5*zvE-13100 Mit der folgenden Formel wird der Grenzsteuersatz berechnet. Im Unterschied zur Formel für die Berechnung der Einkommensteuer (s.o.) wird mit dem Grenzsteuersatz festgelegt, wie viel Steuern auf den jeweils nächst höheren Euro zu zahlen sind. Mit der Formel für den Grenzsteuersatz wird die politisch entscheidende Frage nach Ausgestaltung des Tarifverlaufs festgelegt mit seinen Eckpunkten: Beginn und Höhe des Einstiegssteuersatz Tarifverlauf bzw. Tarifsteigung Beginn und Höhe des Höchststeuersatzes Die Formel zur Berechnung des Grenzsteuersatzes nach geltendem Recht: bis Grundfreibetrag: 0 7.665 € €: (883,74*2*(zvE-7664)* )*10-2 € €: (228,74*2*(zvE-12739)* )*10-2 € €: 42 ab €: 45 Die Formel zur Berechnung des Grenzsteuersatzes nach KAB-Beschluss: 8.001 € €: (336,54*2*(zvE-8000)* )*10-2 ab €: 50

auf 50 % ab Euro angehoben werden. Gleichzeitig wird die Steuerkurve im unteren Einkommensbereich begradigt. Außerdem wird der Grundfreibetrag auf Euro angehoben. Wer selbst Vergleichsberechnungen machen möchte, kann dazu die folgenden Formeln verwenden: Zur Berechnung der Steuerschuld wird eine Formel herangezogen. Im geltenden Recht (Einkommensteuergesetz) sieht sie wie folgt aus (zvE = zu versteuerndes Einkommen): bis €: Grundfreibetrag: € €: (883,74*(zvE-7664)* )*(zvE-7664)* € €: (228,74*(zvE-12739) * )*(zvE-12739)* € €: 0,42*zvE ab €: 0,45*zvE Laut Beschluss der KAB ergibt sich folgende Tarifformel: bis €: Grundfreibetrag: € €: (336,54*(zvE-8000)* )*(zvE-8000)*10-4. ab €: 0,5*zvE Mit der folgenden Formel wird der Grenzsteuersatz berechnet. Im Unterschied zur Formel für die Berechnung der Einkommensteuer (s.o.) wird mit dem Grenzsteuersatz festgelegt, wie viel Steuern auf den jeweils nächst höheren Euro zu zahlen sind. Mit der Formel für den Grenzsteuersatz wird die politisch entscheidende Frage nach Ausgestaltung des Tarifverlaufs festgelegt mit seinen Eckpunkten: Beginn und Höhe des Einstiegssteuersatz. Tarifverlauf bzw. Tarifsteigung. Beginn und Höhe des Höchststeuersatzes. Die Formel zur Berechnung des Grenzsteuersatzes nach geltendem Recht: bis Grundfreibetrag: € €: (883,74*2*(zvE-7664)* )* € €: (228,74*2*(zvE-12739)* )* € €: 42. ab €: 45. Die Formel zur Berechnung des Grenzsteuersatzes nach KAB-Beschluss: € €: (336,54*2*(zvE-8000)* )*10-2. ab €: 50.")

32

Eine neue Form der Entmündigung?

Nimmt der Staat dem Einzelnen nicht seine Eigenverantwortung, wenn er ihn rundumversorgt? Im aktuellen System wird durch den Zwang zur Arbeitsaufnahme jegliche Eigeninitiative erstickt Ein Grundeinkommen in angemessenem Umfang trägt Erweiterung der Freiheit des Einzelnen bei Subsidiarität bedeutet: den Einzelnen befähigen, nicht ihn im Stich lassen

33

Plädoyer für einen neuen Gesellschaftsvertrag

Wer will, findet Wege. Wer nicht will, findet Gründe… Das Grundeinkommen ist die einzige Möglichkeit, den flexiblen Menschen der schönen, neuen Arbeitswelt angemessen abzusichern. wäre ein wichtiger Meilenstein in Richtung einer ökosozialen Marktwirtschaft könnte ein Kräfteverhältnis auf Augenhöhe zwischen Arbeitnehmer und Arbeitgeber herstellen gibt Männern wir Frauen die Möglichkeit, so (lange und viel) zu arbeiten, wie sie möchten – oder eben nicht federt Zeiten der Umorientierung, Erwerbslosigkeit und Weiterqualifizierung ab

zu arbeiten, wie sie möchten – oder eben nicht. federt Zeiten der Umorientierung, Erwerbslosigkeit und Weiterqualifizierung ab.")

34

Leben wir, um zu arbeiten oder arbeiten wir, um zu leben?

Diskussionsfragen Kann das Grundeinkommen die Zweige der Sozialversicherung ersetzen? Schafft das Grundeinkommen Vollbeschäftigung, also den Ausgleich von Angebot und Nachfrage auf dem Arbeitsmarkt? Was motiviert den Menschen mehr: Fördern oder Fordern? Unterstützt oder behindert das Grundeinkommen die Beteiligung der Menschen an der Politik? Leben wir, um zu arbeiten oder arbeiten wir, um zu leben?

Ähnliche Präsentationen