Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Workshop - GEMAwissen Sylvia Jatzlau Michael Schäfer

Sachgebietsleiterin Teamleiter GEMA Bezirksdirektion Dortmund

2

Was macht die GEMA und auf welcher Grundlage?

Welche Rechte haben Urheber? Wann ist ein Lizenzerwerb notwendig? Gibt es auch GEMA-freie Musik? Welche Nachlässe gibt es? Linearisierung der Veranstaltungstarife 2013 Was passiert mit dem Geld, das die GEMA einnimmt?

3

Was macht die GEMA und auf welcher Grundlage?

Welche Rechte haben Urheber? Wann ist ein Lizenzerwerb notwendig? Gibt es auch GEMA-freie Musik? Welche Nachlässe gibt es? Linearisierung der Veranstaltungstarife 2013 Was passiert mit dem Geld, das die GEMA einnimmt?

4

„Wirtschaftlicher Verein kraft staatlicher Verleihung“

GEMA Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte „Wirtschaftlicher Verein kraft staatlicher Verleihung“ „Zweck des Vereins ist der Schutz des Urhebers und die Wahrnehmung seiner Rechte“ „Als staatlich anerkannte Treuhänderin verwaltet die GEMA die Nutzungsrechte der Musikschaffenden“ Die „Arbeitsrichtlinien“ sind im Urheberrechtswahrnehmungsgesetz vorgegeben.

5

Komponisten, Textdichter, Verleger

Die Aufgaben der GEMA Lizenz-zahlung Musiknutzer GEMA Vermittlerin Tantiemen Komponisten, Textdichter, Verleger Verteilungsplan Tarifsystem

6

Aufsichtsbehörden Die GEMA unterliegt der Staatsaufsicht

durch das Deutsche Patent- und Markenamt der Kartellaufsicht durch das Deutsche Kartellamt

7

Was macht die GEMA und auf welcher Grundlage?

Welche Rechte haben Urheber? Wann ist ein Lizenzerwerb notwendig? Gibt es auch GEMA-freie Musik? Welche Nachlässe gibt es? Linearisierung der Veranstaltungstarife 2013 Was passiert mit dem Geld, das die GEMA einnimmt?

8

Die Rechte der Urheber Der Urheber hat das (ausschließliche) Recht

„grundsätzlich zu bestimmen ob und wie sein Werk zu veröffentlichen ist“ „sein Werk in körperlicher Form zu verwerten“ und „in unkörperlicher Form öffentlich wiederzugeben“ (Der Nutzer ist verpflichtet, zu fragen) auf „eine angemessene Vergütung“ (Der Nutzer ist verpflichtet, zu bezahlen)

auf „eine angemessene Vergütung (Der Nutzer ist verpflichtet, zu bezahlen)")

9

Was macht die GEMA und auf welcher Grundlage?

Welche Rechte haben Urheber? Wann ist ein Lizenzerwerb notwendig? Gibt es auch GEMA-freie Musik? Welche Nachlässe gibt es? Linearisierung der Veranstaltungstarife 2013 Was passiert mit dem Geld, das die GEMA einnimmt?

10

Wann ist der Lizenzerwerb notwendig?

Es wird Musik genutzt und die Wiedergabe ist öffentlich.

11

Öffentlichkeit § 15 (3) UrhG

„Die Wiedergabe eines Werkes ist öffentlich, wenn sie für eine Mehrzahl von Mitgliedern der Öffentlichkeit bestimmt ist. Zur Öffentlichkeit gehört jeder der nicht mit demjenigen, der das Werk verwertet, oder mit den anderen Personen, denen das Werk in unkörperlicher Form wahrnehmbar oder zugänglich gemacht wird, durch persönliche Beziehungen verbunden ist.“

12

Beispiele für lizenzpflichtige Musiknutzungen

Aufführung von Live-Musik / Wiedergabe von Tonträgern Musik anlässlich von Umzügen Hintergrundmusik (z.B. Wiedergabe von Tonträgern, Hörfunk- oder Fernsehsendungen) Filmvorführungen Online-Musiknutzung Sendung von Musik Vervielfältigung von Tonträgern oder Bildtonträgern

Filmvorführungen. Online-Musiknutzung. Sendung von Musik. Vervielfältigung von Tonträgern oder Bildtonträgern.")

13

Der Weg zur Lizenz Meldung der geplanten Musiknutzung an die GEMA Bezirksdirektion bzw. die entsprechende Abteilung der Generaldirektion Bei öffentlicher Musikwiedergabe kann auch der komfortable Online-Tarifrechner unter für die Anmeldung genutzt werden. Lizenzberechnung durch die GEMA Lizenzerwerb

14

Was macht die GEMA und auf welcher Grundlage?

Welche Rechte haben Urheber? Wann ist ein Lizenzerwerb notwendig? Gibt es auch GEMA-freie Musik? Welche Nachlässe gibt es? Linearisierung der Veranstaltungstarife 2013 Was passiert mit dem Geld, das die GEMA einnimmt?

15

Weltrepertoire der Musik und internationaler Urheberschutz

Gegenseitigkeitsverträge GEMA-Vermutung (Beweislastumkehr)

")

16

Die GEMA-Vermutung „Die GEMA vertritt umfassend das Repertoire des In- und Auslandes“ „Nach der Lebenserfahrung besteht die tatsächliche Vermutung, dass bei Verwendung von Unterhaltungsmusik das Repertoire der GEMA wahrgenommen wird“ höchstrichterliche Rechtssprechung (BGH) Beweis des ersten Anscheins (Prima Facie)

Beweis des ersten Anscheins (Prima Facie)")

17

Was macht die GEMA und auf welcher Grundlage?

Welche Rechte haben Urheber? Wann ist ein Lizenzerwerb notwendig? Gibt es auch GEMA-freie Musik? Welche Nachlässe gibt es? Linearisierung der Veranstaltungstarife 2013 Was passiert mit dem Geld, das die GEMA einnimmt?

18

Gesamtverträge Die GEMA hat mit zahlreichen deutschen Verbänden Gesamtverträge geschlossen. Die Gesamtvertragspartner verpflichten sich darin zur Vertragshilfe. Mitglieder dieser Organisationen erhalten im Gegenzug einen Nachlass von i.d.R. 20% auf die Vergütungssätze der GEMA.

19

GEMA Sozial- und Kulturtarif

Konzerte der ernsten Musik zu pädagogischen Zwecken Musikwiedergaben im Rahmen der Offenen Kinder- und Jugendarbeit Weiterleitung von Musik durch eine Verteileranlage in Krankenhäusern, Seniorenheimen und ähnlichen Einrichtungen Tonträgerwiedergaben ohne Veranstaltungscharakter in Ballettschulen Nutzung von Musik in Kleinkunstbühnen Musik in Spielstätten auf dem Gebiet der musikalischen Nachwuchsarbeit Alles das, wo es Musikfolgen gibt = Playlists

20

Die Härtefallnachlassregel

Bruttoeinnahme aus der Veranstaltung steht im Einzelfall in grobem Missverhältnis zur Höhe der Pauschalvergütungssätze. Antrag durch den Veranstalter Nachweis der Einnahmen erforderlich Individuelle Berechnung der angemessenen Vergütung Vergütung darf Mindestsatz nicht unterschreiten Alles das, wo es Musikfolgen gibt = Playlists

21

Was macht die GEMA und auf welcher Grundlage?

Welche Rechte haben Urheber? Wann ist ein Lizenzerwerb notwendig? Gibt es auch GEMA-freie Musik? Welche Nachlässe gibt es? Linearisierung der Veranstaltungstarife 2013 Was passiert mit dem Geld, das die GEMA einnimmt?

22

GEMA-Tarifreform Das Tarifsystem der GEMA im Bereich der Aufführungsrechte wurde seitens der Veranstalter, der Mitglieder und der politischen Öffentlichkeit in den letzten Jahren zunehmend als zu komplex, zu wenig nachvollziehbar sowie zu unausgewogen

23

GEMA-Tarifreform Vergütungssätze für Einzelveranstaltungen (U-VK / M-U) Ausgangssituation GEMA lizenziert jährlich rund Einzelveranstaltungen mit Musik (nach den Tarifen für Einzelveranstaltungen U-VK und M-U, aber außerhalb Konzertbereich) GEMA lizenziert jährlich rund regelmäßige Veranstaltungen (nach den Tarifen Barpianist, Discotheken etc.) Neubewertung der Tariflandschaft wird bereits seit 2007 mit der Bundesvereinigung der Musikveranstalter diskutiert und wurde seit 2010 als eigenständiger Verhandlungspunkt in die Verhandlungen aufgenommen.

GEMA lizenziert jährlich rund regelmäßige Veranstaltungen (nach den Tarifen Barpianist, Discotheken etc.) Neubewertung der Tariflandschaft wird bereits seit 2007 mit der Bundesvereinigung der Musikveranstalter diskutiert und wurde seit 2010 als eigenständiger Verhandlungspunkt in die Verhandlungen aufgenommen.")

24

Ziele der Tarifreform Mit der Schaffung einer klaren und fairen Tarifstruktur soll die Tariflandschaft der GEMA zukünftig ausgewogener einfacher transparenter und nachvollziehbarer werden. Dies entspricht insbesondere auch den Anforderungen, die von Kunden und Politik an die GEMA herangetragen wurden.

25

Lösungsansatz Prämissen

Schaffung eines nachvollziehbaren Berechnungsschemas linearer Anstieg der Vergütungssätze in Relation zur wirtschaftlichen Größe der Veranstaltung (Raumgröße und Eintrittsgeld) Vermeidung unsachgemäßer Tarifsprünge Vergütung von max. 10% der Bruttoeinnahmen in allen Tarifstufen gleichzeitig pauschalierter Lizenzierungsmöglichkeit

Vermeidung unsachgemäßer Tarifsprünge. Vergütung von max. 10% der Bruttoeinnahmen in allen Tarifstufen. gleichzeitig pauschalierter Lizenzierungsmöglichkeit.")

26

Tarifansatz Bei 150 Personen / Gästen je 100 qm Raumgröße 2/3-Auslastung der Veranstaltung => 100 Gäste je 100 qm Raumgröße 1,00 EUR Eintrittsgeld,100 Gäste (= 100 qm) => Kartenumsatz von 100,00 EUR Bei einem Tarifansatz von 10 % Urheberbeteiligung aus dem sog. geldwerten Vorteil führt dies zu einer Lizenzvergütung von 10,00 EUR je 100 qm (= 100 Gäste) und je 1,00 EUR Eintrittsgeld 10,00 EUR Urhebervergütung Veranstaltungen mit einem Eintrittsgeld von bis zu 2,00 EUR: Mindestvergütung (22,00 EUR je 100m qm)

=> Kartenumsatz von 100,00 EUR. Bei einem Tarifansatz von 10 % Urheberbeteiligung aus dem sog. geldwerten Vorteil führt dies zu einer Lizenzvergütung von 10,00 EUR. je 100 qm (= 100 Gäste) und je 1,00 EUR Eintrittsgeld 10,00 EUR Urhebervergütung. Veranstaltungen mit einem Eintrittsgeld von bis zu 2,00 EUR: Mindestvergütung (22,00 EUR je 100m qm)")

27

Auswirkungen künftig deutliche Reduzierung der Tarifanzahl (von 11 Tarifen auf künftig 2 Tarife) deutliche Entlastung der kleinen und mittleren sowie nicht primär kommerziell ausgerichteten Veranstaltungsformate angemessene Vergütung für Veranstaltungen mit hohem Eintrittsgeld Vereinfachung der Tarife dadurch bessere Marktakzeptanz keine Tariferhöhungen mehr in der Zukunft (außerhalb des Mindestsatzbereichs)

")

28

Lizenz: Live-Aufführung von U-Musik

Dies nur ein Beispiel. Es gibt auch andere Tarife, z.B. Konzerte im Freien: 1 1/2 Sitzplätze = 1 m² oder 1 1/2 Personen = 1 m² Es gibt auch Pauschalverträge, dann sind Einzelveranstaltungen z.B. 10%-50% billiger Bei Gesamtvertragspartner (z.B. DEHOGA, Bund deutscher Fitnessstudios usw.) auch Die Vergütungssätze finden nur für Musikaufführungen Anwendung, für die die Einwilligung von der GEMA rechtzeitig vorher erworben wird, ansonsten: 100% Kontrollzuschlag! GEMA-Kontrollen Die Einwilligung berechtigt nicht zur Vervielfältigung der aufgeführten Musikstücke (Aufnahme auf CD, Kassette,mp3 usw).

auch. Die Vergütungssätze finden nur für Musikaufführungen Anwendung, für die die Einwilligung von der GEMA rechtzeitig vorher erworben wird, ansonsten: 100% Kontrollzuschlag! GEMA-Kontrollen. Die Einwilligung berechtigt nicht zur Vervielfältigung der aufgeführten Musikstücke (Aufnahme auf CD, Kassette,mp3 usw).")

29

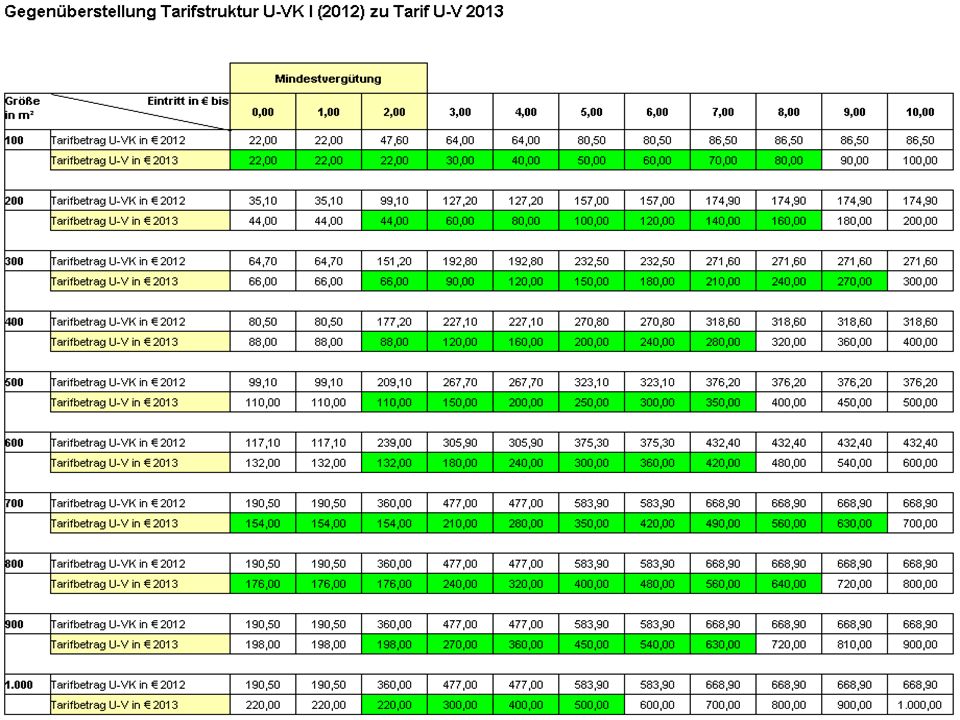

ab 2013: Live-Aufführung von U-Musik

30

Beispiel 1: Tanzveranstaltung

Tanzveranstaltung mit Live-Musik im Saal eines Gastronomiebetriebes Raumgröße m² Eintrittsgeld EUR 3,00 Umsatz aus Eintrittsgeld bei 300 Gästen: EUR 900,00 Vergütung bis : EUR 192,80 netto Vergütung ab : EUR 90,00 netto

31

Beispiel 2: Schützenfest I

"Schützenfest" mit Live-Musik Veranstaltungsfläche m² Eintrittsgeld ohne Mindestvergütung Vergütung bis : EUR 190,50 netto Vergütung ab : EUR 154,00 netto

32

Beispiel 3: Schützenfest II

"Schützenfest" mit Live-Musik Veranstaltungsfläche m² Eintrittsgeld EUR 12,00 Umsatz aus Eintrittsgeld bei Gästen: EUR ,00 Vergütung bis : EUR ,40 netto Vergütung ab : EUR 1.200,00 netto

33

Beispiel 4: Gala-Veranstaltung

Gala-Veranstaltung mit Live-Musik in einem Ballsaal Raumgröße m² Eintrittsgeld EUR 60,00 Umsatz aus Eintrittsgeld bei Gästen: EUR ,00 Vergütung bis : EUR ,70 netto Vergütung ab : EUR ,00 netto

34

Beispiel 5: Silvesterball

Silvesterball mit Menü und Live-Musik Veranstaltungsfläche m² Eintrittsgeld EUR 90,00* * incl. Menü (hiervon 1/3 tarifrelevant = 30,00 EUR) Umsatz aus tarifrelevantem Eintrittsgeld bei 400 Gästen: EUR ,00 Vergütung bis : EUR 396,00 netto Vergütung ab : EUR ,00 netto

Umsatz aus tarifrelevantem Eintrittsgeld. bei 400 Gästen: EUR ,00. Vergütung bis : EUR 396,00 netto. Vergütung ab : EUR 1.200,00 netto.")

35

Beispiel 6: Karnevalsveranstaltung I

Karnevalsveranstaltung in einer Halle Veranstaltungsfläche m² Eintrittsgeld EUR 5,00 Umsatz aus Eintrittsgeld bei 500 Gästen: EUR 2.500,00 Vergütung bis : EUR ,10 netto Vergütung ab : EUR ,00 netto

36

Beispiel 7: Karnevalsveranstaltung II

Karnevalsveranstaltung in einer Halle Veranstaltungsfläche m² Eintrittsgeld EUR 40,00 Umsatz aus Eintrittsgeld bei Gästen: EUR ,00 Vergütung bis : EUR ,60 netto Vergütung ab : EUR ,00 netto

37

Beispiel 8: Diskothek Diskotheken-Tanzveranstaltung

Veranstaltungsfläche m² Eintrittsgeld EUR 6,00 Umsatz aus Eintrittsgeld bei 300 Gästen: EUR 1.800,00 Vergütung bis : EUR ,62 netto pauschal für bis zu 16 Veranstaltungen / Monat Vergütung ab : EUR ,00 netto je Einzelveranstaltung

39

Sondernachlässe Veranstaltungen, die religiösen, kulturellen oder sozialen Belangen dienen und die nachweislich keine wirtschaftlichen Ziele verfolgen, erhalten einen Nachlass von 15%, der unter vorgenannten Voraussetzungen insbesondere gewährt für: Veranstaltungen der Brauchtumspflege von Karnevalsvereinen, Trachtenvereinen, Schützenvereinen, Musikvereinen, Kinder- oder Seniorenveranstaltungen, Jugendtanzveranstaltungen, die im Rahmen der Jugendbetreuung für Jugendliche unter 21 Jahren durchgeführt werden, soweit nur alkoholfreie Getränke ausgegeben werden und von den Besuchern ein Eintrittsgeld von nicht mehr als 5,00 EUR erhoben wird Veranstaltungen der freien Wohlfahrtspflege.

40

Zusammenfassung Entlastung kleinerer und mittlerer sowie nicht primär kommerziell ausgerichteter Veranstaltungsformate Durch die Linearisierung bleibt die Beteiligung der Urheber bei hochpreisigen und großen Veranstaltungen angemessen, wird aber teilweise erheblich teurer als bisher. Musiknutzungen in Discotheken und Clubs mit DJ werden ihrer Bedeutung entsprechend lizenziert. Hier sind die Steigerungsraten am höchsten. Konzerte und Live-Clubs bleiben von der Tariflinearisierung unberührt.

41

Aktueller Stand Die Bundesvereinigung der Musikveranstalter hat Verhandlungen über die Vergütungssätze U-V / M-V mehrfach abgelehnt. Daher hat die GEMA beide Vergütungssätze am im Bundesanzeiger veröffentlicht und den Antrag auf Einleitung des Schiedsstellenverfahrens beim Deutschen Patent- und Markenamt (DPMA) gestellt. Die Bundesvereinigung ist dem Schiedsstellenverfahren am beigetreten. Somit muss die Schiedsstelle bis einen Einigungsvorschlag erlassen. Aufgrund der Veröffentlichung der Tarife sind verschiedene Verbände an die GEMA herangetreten, um über beide Vergütungssätze Gesamt- vertragsverhandlungen zu führen.

gestellt. Die Bundesvereinigung ist dem Schiedsstellenverfahren am beigetreten. Somit muss die Schiedsstelle bis einen Einigungsvorschlag erlassen. Aufgrund der Veröffentlichung der Tarife sind verschiedene Verbände an die GEMA herangetreten, um über beide Vergütungssätze Gesamt- vertragsverhandlungen zu führen.")

42

Aktueller Stand Am wurde mit dem Bund deutscher Karneval (BDK) ein Gesamtvertrag auf Basis der neuen Vergütungssätze U-V und M-V vereinbart. Der BDK vertritt rd Vereine mit rd. 2,5 Millionen Einzelmitgliedern und ist damit einer der größten Brauchtumsverbände in Deutschland. Mit dem BDK wurden folgende Tarifanpassungen vereinbart:

ein Gesamtvertrag auf Basis der neuen Vergütungssätze U-V und M-V vereinbart. Der BDK vertritt rd Vereine mit rd. 2,5 Millionen Einzelmitgliedern und ist damit einer der größten Brauchtumsverbände in Deutschland. Mit dem BDK wurden folgende Tarifanpassungen vereinbart:")

43

Aktueller Stand Die GEMA gewährt Einführungsnachlässe über die Dauer von fünf Jahren. Der bisher im Tarif vorgesehene Zeitzuschlag ab fünf Stunden Veranstaltungsdauer wird auf acht Stunden erhöht und steigt danach linear um 25 % je weitere zwei Stunden. Die GEMA gewährt in ihren Tarifen einen Nachlass in Höhe von 15% für soziale, religiöse und kulturelle Veranstaltungen, die keine wirtschaftlichen Ziele verfolgen. Die Härtefallnachlassregelung wird als Angemessenheitsregelung konkretisiert: Die Obergrenze für die Vergütung der GEMA-Rechte beträgt außerhalb der Mindestvergütung maximal 10 % der Eintrittsgelder. Der neue Tarif gilt ab und nicht wie bisher vorgesehen ab

44

Was macht die GEMA und auf welcher Grundlage?

Welche Rechte haben Urheber? Wann ist ein Lizenzerwerb notwendig? Gibt es auch GEMA-freie Musik? Welche Nachlässe gibt es? Linearisierung der Veranstaltungstarife 2013 Was passiert mit dem Geld, das die GEMA einnimmt?

45

Mitgliedschaft bei der GEMA

Drei Formen des Mitgliedsstatus. Diese Unterscheidung hat keinerlei Auswirkungen bei der Wahrnehmung der Rechte gegenüber den Musiknutzern oder der Verteilung des Aufkommens. Alle Berechtigten werden gleich behandelt.

46

Größere Veranstaltungen = höhere Lizenzen

Solidaritätsprinzip Größere Veranstaltungen = höhere Lizenzen Die Ausschüttung für die Aufführung eines Werkes erfolgt immer zu gleichen Sätzen, unabhängig vom Inkasso. Dadurch Förderung weniger erfolgreicher Urheber durch erfolgreiche Autoren. Beispiel: Für den Auftritt einer Newcomer-Rockband in einem kleineren Rockcafé kassiert die GEMA (bei 100 m2 Fläche und € 1,50 Eintritt) eine Vergütung in Höhe von € 29,20 (zzgl. Umsatzsteuer). Eine bekanntere Rockgruppe füllt dagegen einen Saal mit 500 m2 und kann € 20,- Eintritt verlangen; das Inkasso der GEMA beträgt dann € 411,30 (zzgl. Umsatzsteuer). Beide Bands spielen in den Konzerten jeweils 20 eigene Titel. Beide Gruppen erhalten pro gespieltem Titel – unabhängig vom Inkasso – aufgrund der im Verteilungsplan der GEMA festgelegten einheitlichen Abrechnungssätze jeweils 12 U-Punkte zugeteilt. Da der Punktwert für U-Musik im Geschäftsjahr 2007 einheitlich € 0,3895 beträgt, haben die betreffenden Rechte-Inhaber in beiden Fällen dieselbe Abrechnungsgrundlage: 20 Titel x 12 Punkte x € 0,3895 = € 93,38 Ein Blick auf die unterschiedlichen Inkassobeträge macht deutlich, dass die Newcomer-Band hier deutlich subventioniert wird. Anmerkung: Das von der GEMA angewendeten statischen Erhebungsverfahren bei der Abrechnung von U-Musik kommt erst dann zum Tragen, wenn beide Bands unseres Beispiels die betreffenden Werken häufiger an wechselnden Orten spielen. Die Folgen daraus werden unten noch zu erläutern sein. Die im Beispiel geschilderte Subvention durch das Solidaritätsprinzip bleibt ggf. aber auch nach Anwendung statistischer Faktoren erhalten.

eine Vergütung in Höhe von € 29,20 (zzgl. Umsatzsteuer). Eine bekanntere Rockgruppe füllt dagegen einen Saal mit 500 m2 und kann € 20,- Eintritt verlangen; das Inkasso der GEMA beträgt dann € 411,30 (zzgl. Umsatzsteuer). Beide Bands spielen in den Konzerten jeweils 20 eigene Titel. Beide Gruppen erhalten pro gespieltem Titel – unabhängig vom Inkasso – aufgrund der im Verteilungsplan der GEMA festgelegten einheitlichen Abrechnungssätze jeweils 12 U-Punkte zugeteilt. Da der Punktwert für U-Musik im Geschäftsjahr 2007 einheitlich € 0,3895 beträgt, haben die betreffenden Rechte-Inhaber in beiden Fällen dieselbe Abrechnungsgrundlage: 20 Titel x 12 Punkte x € 0,3895 = € 93,38. Ein Blick auf die unterschiedlichen Inkassobeträge macht deutlich, dass die Newcomer-Band hier deutlich subventioniert wird. Anmerkung: Das von der GEMA angewendeten statischen Erhebungsverfahren bei der Abrechnung von U-Musik kommt erst dann zum Tragen, wenn beide Bands unseres Beispiels die betreffenden Werken häufiger an wechselnden Orten spielen. Die Folgen daraus werden unten noch zu erläutern sein. Die im Beispiel geschilderte Subvention durch das Solidaritätsprinzip bleibt ggf. aber auch nach Anwendung statistischer Faktoren erhalten.")

47

Die Tantiemen Alles das, wo es Musikfolgen gibt = Playlists

Ausschüttung anhand von Titellisten (Musikfolgen) Aufführungs- und Senderecht Mechanisches Vervielfältigungsrecht Online-Bereich Alles das, wo es Musikfolgen gibt = Playlists

Aufführungs- und Senderecht. Mechanisches Vervielfältigungsrecht. Online-Bereich. Alles das, wo es Musikfolgen gibt = Playlists.")

48

Danke für‘s Zuhören

49

Workshop - GEMAwissen Marc-André Höper GEMA Bezirksdirektion Dortmund

Direktionsassistent GEMA Bezirksdirektion Dortmund

Ähnliche Präsentationen

>")