Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Korruption im Einkauf Düsseldorf, 06.07.2011 Kontakt:

Schudea & SilverConsult GmbH Düsseldorf Tel.: +49/(0)211/ Mobil: +49/(0)175/

211/ Mobil: +49/(0)175/")

2

Ziele und Aufbau dieses Seminars

Ursachen der Korruption finden Definition der „Korruption“ beleuchten Gesetzliche „Umschreibungen“ Nicht nur Geld-Nehmer, sondern auch Geld-Geber im „Visier“, denn „nehmen“ und „anbieten“ stehen in einem Paragraphen. Mögliche Schäden beschreiben Direkter Schaden „Neutrale“ Geschäfte (Einkauf ohne überhöhte Preise) „Schein“-Vorteil (z.B. Ausschreibungsgeheimnisse) Ursachen und Risikofelder definieren Länder, Branchen, Funktionsbereiche, Situationen Methoden der Aufdeckung finden Massendaten-Auswertung, Vorbereitung der Stichprobe (mit und ohne Indizien sehr wichtig!) Customizing-Überprüfungen Beweisbarkeit sichern

„Schein -Vorteil (z.B. Ausschreibungsgeheimnisse) Ursachen und Risikofelder definieren. Länder, Branchen, Funktionsbereiche, Situationen. Methoden der Aufdeckung finden. Massendaten-Auswertung, Vorbereitung der Stichprobe (mit und ohne Indizien sehr wichtig!) Customizing-Überprüfungen. Beweisbarkeit sichern")

3

Wir werden ansprechen…

…von den neuen Wegen/Methoden in der Internen Revision: „Continuous Auditing“ („Permanente Revision“) als „Tacho“-Anzeige ERP-Customizing-Prüfung als Voraussetzung für Gefahren-Erkennung Risikoorientierte Stichprobenauswahl – aber nicht mit Standard-Revisionsprodukten Bei schwankenden Marktpreisen Ausreißer finden (und dennoch Marktpreisbewegungen ausblenden) Marktpreiskenntnisse als „erster Verdacht“ Durchsuchung privater Büro-Ablagen zulässig?

als „Tacho -Anzeige. ERP-Customizing-Prüfung als Voraussetzung für Gefahren-Erkennung. Risikoorientierte Stichprobenauswahl – aber nicht mit Standard-Revisionsprodukten. Bei schwankenden Marktpreisen Ausreißer finden (und dennoch Marktpreisbewegungen ausblenden) Marktpreiskenntnisse als „erster Verdacht Durchsuchung privater Büro-Ablagen zulässig")

4

Entstehungsgeschichte

Was war zuerst da? Eine mächtige Hand mit Geld, die bevorzugt werden will? Oder eine ausgestreckte Hand, die Geld braucht und Vorteile mitanbietet? Man versucht die Schlage am Schwanz zu packen… …und nicht am Kopf! Führende Wirtschaftsländer haben das System (mit)entwickelt (Zu) Seltene Plausibilitätsprüfungen der offiziellen Einkünfte mit dem Vermögensstand der Verdächtigen Im Ausland: Prinzip des „Robin Hoods“ der Moderne. Ausrede der armen Länder oder mangelnde Besteuerung des Vermögens gegenüber dem Gewinn? „Schwarz-Geld“ – eine Art der „Sozialhilfe“ der Armen? „Vermögensausgleich“ zwischen „reich“ und „arm“ Vereinfachte Gewinnermittlungsvorschriften auch in zivilisierten Ländern Derzeit ein Cyklon, wo es sehr schwierig ist festzustellen, wo und wie alles begann… …Aber, was schädigt und Ungerechtigkeit streut, muss mit allen Mitteln bekämpft werden

entwickelt. (Zu) Seltene Plausibilitätsprüfungen der offiziellen Einkünfte mit dem Vermögensstand der Verdächtigen. Im Ausland: Prinzip des „Robin Hoods der Moderne. Ausrede der armen Länder oder mangelnde Besteuerung des Vermögens gegenüber dem Gewinn „Schwarz-Geld – eine Art der „Sozialhilfe der Armen „Vermögensausgleich zwischen „reich und „arm Vereinfachte Gewinnermittlungsvorschriften auch in zivilisierten Ländern. Derzeit ein Cyklon, wo es sehr schwierig ist festzustellen, wo und wie alles begann… …Aber, was schädigt und Ungerechtigkeit streut, muss mit allen Mitteln bekämpft werden")

5

Mitredner beim Thema „Korruption“

Infos von… Transparency International (TI) Business Crime Control (BCC) Institut für kriminologische Sozialforschung (bei Uni Hamburg) Bundeszentrale für politische Bildung Workplace Fairness UNO (UNCAC) „Mobbing“-Zentrale Wie man aufdecken sollte,… wird kaum erklärt… ob in einer Provision „Schmiergelder“ vorhanden sind oder in einem Einkauf-/Verkaufspreis ein ungerechtfertigter Vorteil steckt… Allgemeine Hinweise Deutliche Unterschiede in der „Welt-Korruptionskarte“ Unterschiede in der Deutung/Auslegung von Tatsachen insbesondere hinsichtlich der dritten Welt und der Schwellenländer

Business Crime Control (BCC) Institut für kriminologische Sozialforschung (bei Uni Hamburg) Bundeszentrale für politische Bildung. Workplace Fairness. UNO (UNCAC) „Mobbing -Zentrale. Wie man aufdecken sollte,… wird kaum erklärt… ob in einer Provision „Schmiergelder vorhanden sind. oder in einem Einkauf-/Verkaufspreis ein ungerechtfertigter Vorteil steckt… Allgemeine Hinweise. Deutliche Unterschiede in der „Welt-Korruptionskarte Unterschiede in der Deutung/Auslegung von Tatsachen insbesondere hinsichtlich der dritten Welt und der Schwellenländer")

6

Korruptionsindex

7

Weltkarte

8

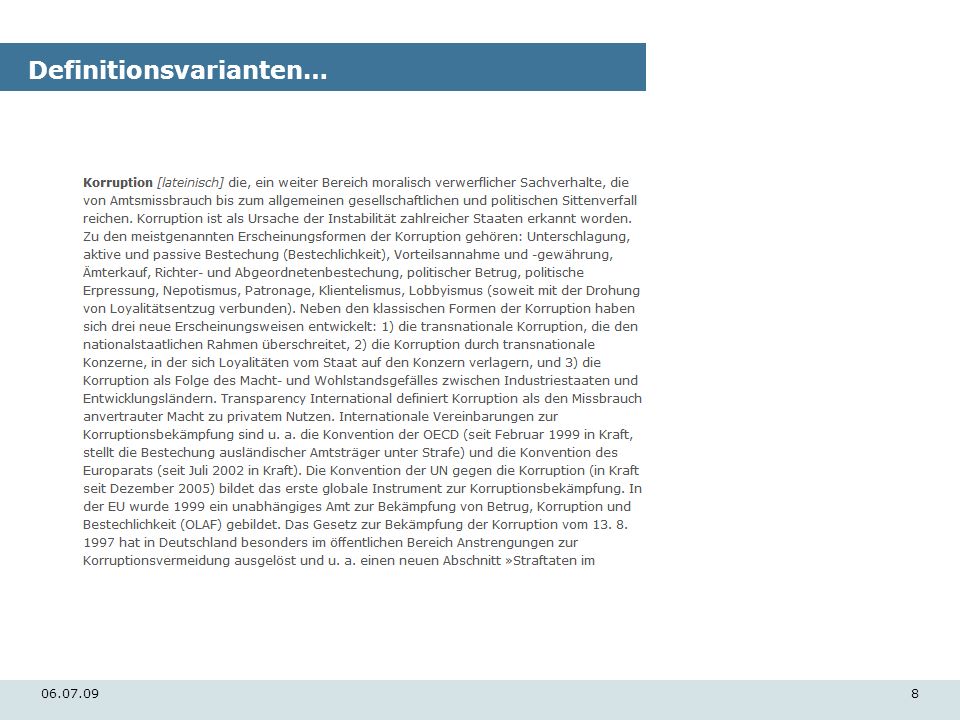

Definitionsvarianten…

9

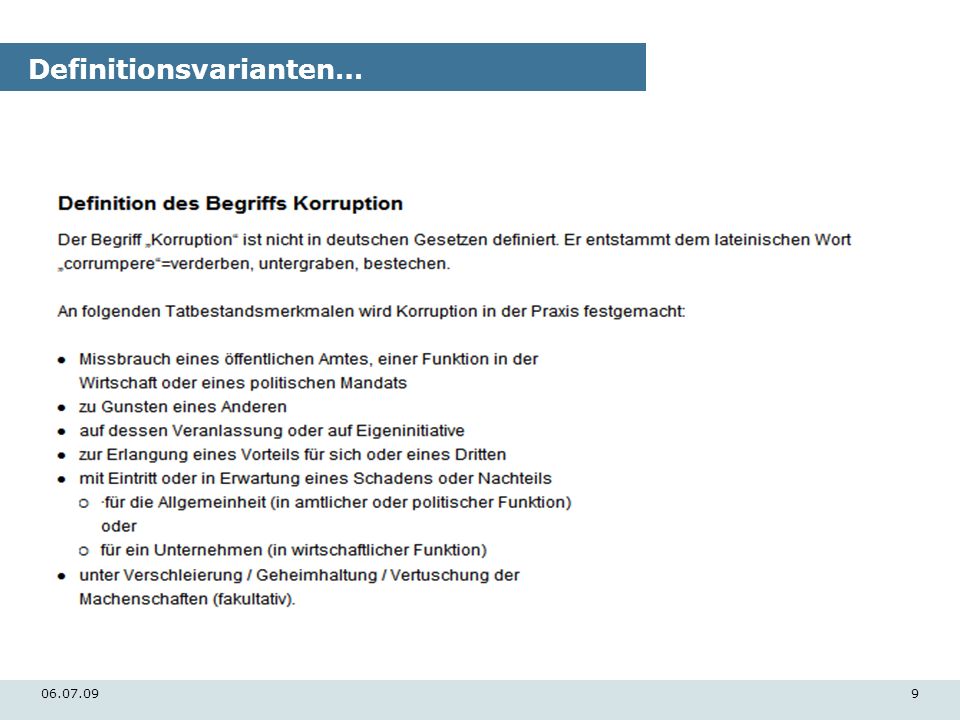

Definitionsvarianten…

10

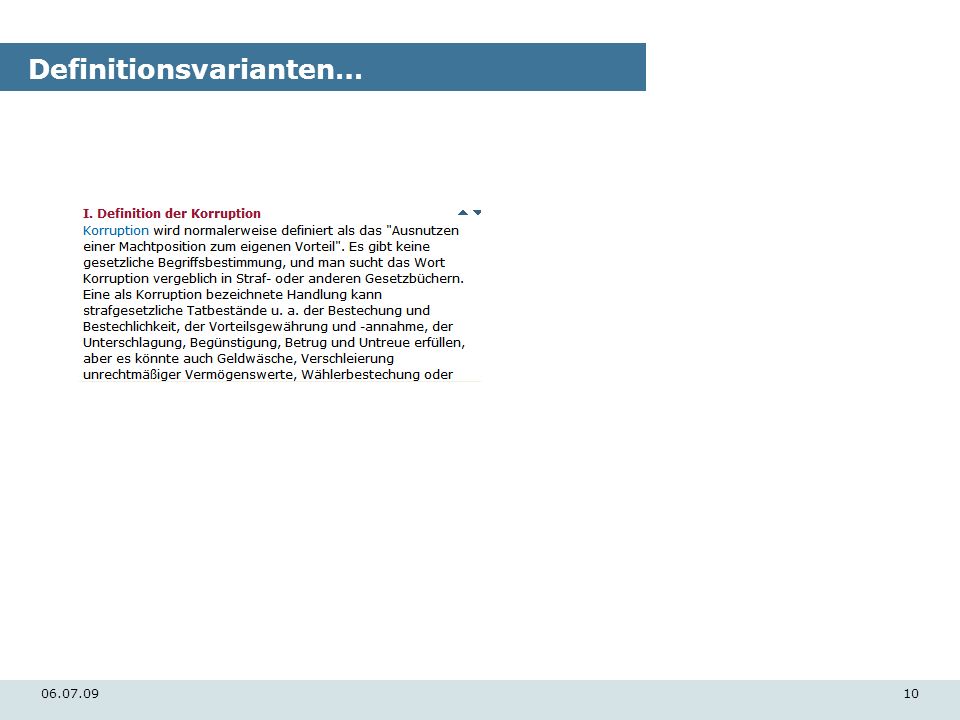

Definitionsvarianten…

11

Schätzung der Summen

12

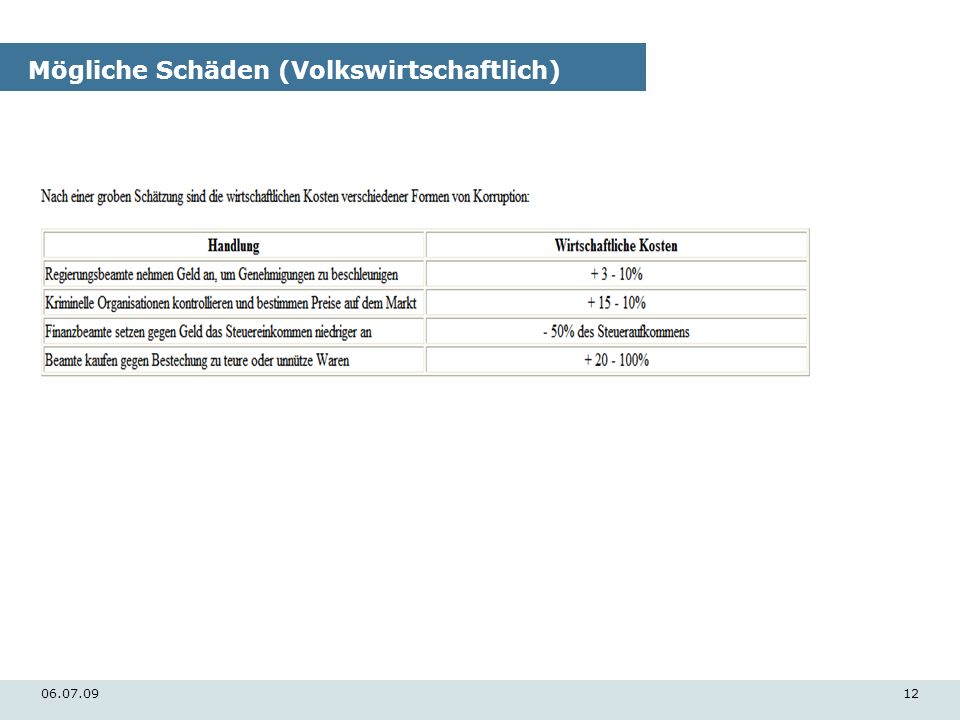

Mögliche Schäden (Volkswirtschaftlich)

13

Korruption nach dem Gesetzt…

Juristische Umschreibungsversuche Strafgesetzbuch Bestechung Unterschlagung Betrug KORRUPTION direkt nicht definiert Zusammenhang zwischen Strafrecht und Zivilrecht Theoretisch gibt es diesen nicht, aber in der Praxis sehr häufig Zivilrechtliche Ansprüche könnten u.U. stark eingeschränkt werden, wenn strafrechtlich kein Vergehen nachgewiesen wird (OWi-Beispiel aus dem Straßenverkehr). Folge der Unkenntnis der strafrechtlich-relevanten Aspekte: Revisionsprüfung führt zu keinen Konsequenzen. Sogar Schadensersatzansprüche der Beschuldigten möglich.

. Folge der Unkenntnis der strafrechtlich-relevanten Aspekte: Revisionsprüfung führt zu keinen Konsequenzen. Sogar Schadensersatzansprüche der Beschuldigten möglich")

14

Rechtliche Aspekte

15

Rechtliche Aspekte

16

Korruption nach dem Gesetzt…

Korruption nach dem Strafgesetzbuch Vorteil (bzw. dessen Versprechung, Forderung) für sich [persönlich] oder einen Dritten = außerhalb der Bilanz eines Unternehmens Privatpersonen, Familien Andere Unternehmen auch wohltätige Organisationen, Vereine, Parteien UND unlautere Bevorzugung zu hohe Preise, mangelnde Qualität, schlechtere „AGBs“, nachteilige Zahlungsbedingungen längere Vertragsfristen, Hinnahme von Vertragsstrafen Informationsweitergabe (bei Ausschreibungen)

für sich [persönlich] oder einen Dritten. = außerhalb der Bilanz eines Unternehmens. Privatpersonen, Familien. Andere Unternehmen. auch wohltätige Organisationen, Vereine, Parteien. UND unlautere Bevorzugung. zu hohe Preise, mangelnde Qualität, schlechtere „AGBs , nachteilige Zahlungsbedingungen. längere Vertragsfristen, Hinnahme von Vertragsstrafen. Informationsweitergabe (bei Ausschreibungen)")

17

Praxisfälle - test your knowledge!

Ein Einkäufer verhandelt sehr hart und erreicht „Sonderleistungen“ eines Lieferanten: Abladevorrichtungen, Aufbewahrungsmittel (Silos), Zufahrtsstraßen Konferenzsaal Ausbau des betrieblichen Kindergartens (wo das Kind des Einkäufers geht) Ausstellungsflächen auf Messen Vermittlung eines Kunden

, Zufahrtsstraßen. Konferenzsaal. Ausbau des betrieblichen Kindergartens (wo das Kind des Einkäufers geht) Ausstellungsflächen auf Messen. Vermittlung eines Kunden")

18

Praxisfälle Ein Einkäufer verhandelt sehr hart und erreicht „Sonderleistungen“ eines Lieferanten: Ausbau des Kindergartens (wo das Kind des Einkäufers nicht geht), der durch eine externe Organisation auf dem Werksgelände betrieben wird Sonderleistungen an ein nicht konsolidiertes Unternehmen Bus für einen privatrechtlichen Verein, wo ausschließlich die Betriebsangehörigen Fußball spielen

, der durch eine externe Organisation auf dem Werksgelände betrieben wird. Sonderleistungen an ein nicht konsolidiertes Unternehmen. Bus für einen privatrechtlichen Verein, wo ausschließlich die Betriebsangehörigen Fußball spielen")

19

Möglichkeiten eines Einkäufers… Grenzfälle

Er lässt sich einen Vorteil gewähren, ohne jedoch einen der Anbieter bevorzugt zu behandeln Regelkonform werden 3 Anbieter zum Ausschreibungsverfahren zugelassen. Mit allen hat der Einkäufer „E“ eine Vereinbarung, die ihm eine Provision verspricht. Der Einkäufer lässt jedoch einen fairen Kampf zwischen den Anbietern zu (ohne selbst eine Seite zu ergreifen). Vorteil? Ja! Bevorzugte Behandlung? Nein! Deshalb bleibt die schwierigste Aufgabe eine bevorzugte Behandlung nachzuweisen. In dem oberen Fall könnte die Bevorzugung darin liegen… Ausschluss anderer Wettbewerber, die nicht bereit waren zu zahlen

. Vorteil Ja! Bevorzugte Behandlung Nein! Deshalb bleibt die schwierigste Aufgabe eine bevorzugte Behandlung nachzuweisen. In dem oberen Fall könnte die Bevorzugung darin liegen… Ausschluss anderer Wettbewerber, die nicht bereit waren zu zahlen")

20

Implementierung der Maßnahmen in …

Vorbeuge-Maßnahmen Implementierung der Maßnahmen in … Regelungen & Richtlinien, Policies… Offizielle Implementierung Kenntnisnahme der Mitarbeiter (Unterschrift) Schulung bzw. „Beratungs-/Anfrage“-Möglichkeit Mitarbeiter müssen „Zeit“ haben die Richtlinie zu lesen und im Alltag einzusetzen Regelmäßige Kontrollen durch eine unabhängige Stelle, sonst die Gefahr einer Verwerfung aufgrund der sog. „normativen Kraft des Faktischen“ (jede Richtlinie, deren Einhaltung nicht regelmäßig kontrolliert wird, verliert an Kraft) Spezieller Arbeitsvertrag (für Einkäufer, Verkäufer usw.) Vertragsbruch wiegt schwerer und ist i.d.R. leichter zu beweisen Konsequenzen sind einfacher zu ziehen

Schulung bzw. „Beratungs-/Anfrage -Möglichkeit. Mitarbeiter müssen „Zeit haben die Richtlinie zu lesen und im Alltag einzusetzen. Regelmäßige Kontrollen durch eine unabhängige Stelle, sonst die Gefahr einer Verwerfung aufgrund der sog. „normativen Kraft des Faktischen (jede Richtlinie, deren Einhaltung nicht regelmäßig kontrolliert wird, verliert an Kraft) Spezieller Arbeitsvertrag (für Einkäufer, Verkäufer usw.) Vertragsbruch wiegt schwerer und ist i.d.R. leichter zu beweisen. Konsequenzen sind einfacher zu ziehen")

21

Rechtliche Aspekte

22

Rechtliche Aspekte

23

Rechtliche Aspekte

24

Rechtliche Aspekte

25

Rechtliche Aspekte

26

Rolle der Medien

27

Rechtliche Aspekte

28

Rechtliche Aspekte

29

Rechtliche Aspekte

30

Rechtliche Aspekte

31

Rechtliche Aspekte UNCAC

32

Wo sollten die Grenzen sein… ?

Aus der Sicht des Vorteil-„Gebers“ „Den Anderen beeinflussen und sich Vorteile verschaffen zu wollen“ (auch wenn diese später eintreten können) Damit muss die „Beeinflussung“ mit der Verschaffung eines „Vorteils“ nicht unbedingt zeitlich zusammen hängen Aktive/passive Handlungen Aus der Sicht des Vorteil-„Nehmers“ „Sich verpflichtet/anhängig/abhängig zu fühlen“ auch wenn die Gewährung eines Vorteils später erfolgen könnte Jeder muss sich selbst prüfen… Pragmatischer Hinweis: den gleichen Maß wie im Vertrieb ansetzen! Vertrieb verschickt Weinflaschen für 80 €, im Einkauf ist Annahme von Kugelschreibern verboten… (??)

Damit muss die „Beeinflussung mit der Verschaffung eines „Vorteils nicht unbedingt zeitlich zusammen hängen. Aktive/passive Handlungen. Aus der Sicht des Vorteil-„Nehmers „Sich verpflichtet/anhängig/abhängig zu fühlen auch wenn die Gewährung eines Vorteils später erfolgen könnte. Jeder muss sich selbst prüfen… Pragmatischer Hinweis: den gleichen Maß wie im Vertrieb ansetzen! Vertrieb verschickt Weinflaschen für 80 €, im Einkauf ist Annahme von Kugelschreibern verboten… ( )")

33

Keine Pauschal-Gefährdung…

Weniger relevante „Täter-Modelle“… Szenarien der Täter Einzeltäter/Gruppen Regelmäßige, gut durchdachte Handlungen Gelegenheitssituationen Täter-Beschreibung Ruhig/unruhig Auffälliges/unauffälliges Lebensstiel Scheinbare Ordnung/Unordnung Weniger relevante „Situations-Modelle“… Nachtbuchungen Stapelbuchungen (unter einem „Dummy“-User) Unzureichende Vorbereitung der Geprüften auf Interne Revision

Unzureichende Vorbereitung der Geprüften auf Interne Revision")

34

Gefährdete Bereiche Wo „Arm“ und „Reich“ auf einander treffen Gehaltsniveau prüfen, hohe Fluktuation Dort, wo Einkaufs-(Verkaufs-)entscheidungen getroffen werden (nicht nur direkt im Einkauf, falls dort zu wenig Einflussnahme geübt werden kann) Menge x Preis einen nennenswerten Betrag ergibt (keine einfache ABC-Analyse gemeint) Im Spezial-Fall Unterschlagung: in Bereichen, wo Verbrauchsmaterialien gekauft/gelagert werden Wo es keine oder nur unzureichende Kontrollen gibt Wo sich alle Unterschriftsberechtigten gut kennen Nur „Unterschriften“ ohne zu kontrollieren Feststellungen aber selten Konsequenzen Wahrscheinlichkeit des „Reinfalls“ sehr niedrig! Starre Prüfungsplanung in der Revision, kein „Continuous Auditing“ Schwaches Revisionsimage (Selbstanalyse häufig empfehlenswerter). Zu wenig monetäre Findings, zu viele bürokratische/formalistische Vorschläge ohne strategische Bedeutung

entscheidungen getroffen werden (nicht nur direkt im Einkauf, falls dort zu wenig Einflussnahme geübt werden kann) Menge x Preis einen nennenswerten Betrag ergibt (keine einfache ABC-Analyse gemeint) Im Spezial-Fall Unterschlagung: in Bereichen, wo Verbrauchsmaterialien gekauft/gelagert werden. Wo es keine oder nur unzureichende Kontrollen gibt. Wo sich alle Unterschriftsberechtigten gut kennen. Nur „Unterschriften ohne zu kontrollieren. Feststellungen aber selten Konsequenzen. Wahrscheinlichkeit des „Reinfalls sehr niedrig! Starre Prüfungsplanung in der Revision, kein „Continuous Auditing Schwaches Revisionsimage (Selbstanalyse häufig empfehlenswerter). Zu wenig monetäre Findings, zu viele bürokratische/formalistische Vorschläge ohne strategische Bedeutung")

35

Gefährdete Bereiche Wo kein Know-How der Marktpreise herrscht

Bei (nachträglich) schwer zählbaren Werten Tage eines Beraters Grafische Konzepte Aufwand einer Software-Implementierung Aufwand einer Anlagen-Implementierung Alle Pauschal-Vergütungen/-Abrechnungen Dienstleister (Reinigung, Wartung/Reparatur) Due Diligence-Projekte Wo kein Know-How der Marktpreise herrscht Weltbekanntes ERP-System nicht für 2% des Umsatzes, sondern für etwa 0,8% (tlw. „kostenlose“ Lizenzen bei Outsourcern) Logistik-/Lagerkosten etwa ab 3 € Monat/Palette, Mieter Lagerraum Seit 1999 fallende Speditionspreise eLearning-Preise 0,30 -1 €/Teilnehmer/Stunde

schwer zählbaren Werten. Tage eines Beraters. Grafische Konzepte. Aufwand einer Software-Implementierung. Aufwand einer Anlagen-Implementierung. Alle Pauschal-Vergütungen/-Abrechnungen. Dienstleister (Reinigung, Wartung/Reparatur) Due Diligence-Projekte. Wo kein Know-How der Marktpreise herrscht. Weltbekanntes ERP-System nicht für 2% des Umsatzes, sondern für etwa 0,8% (tlw. „kostenlose Lizenzen bei Outsourcern) Logistik-/Lagerkosten etwa ab 3 € Monat/Palette, Mieter Lagerraum. Seit 1999 fallende Speditionspreise. eLearning-Preise 0,30 -1 €/Teilnehmer/Stunde")

36

Weitere Gefährdungen Falsche Customizing-Einstellungen

Liefertoleranzen Einstellungen in der Rechnungsprüfung RE trotz Storno v. WE Veränderung von Bewertungsprinzipien nicht ausgeschaltet Mahnung erst ab einem hohen Betrag BANF automatisch aus Bestellung, Bestellung automatisch aus WE Externer Einkaufs-Dienstleister Probleme des Lieferanten oder dessen Ansprechpartner Technische Realisierungsprobleme Allgemeine Wirtschaftsprobleme Medien-Resonanz Sind Internet- bzw. Amtsgericht-Recherchen erlaubt?

37

Grundsätzliche Unterteilung

„Spuren im Sand“ = im Belegwesen nachvollziehbar Buchungen im Rechnungswesen Bewegungen in der/im Materialwirtschaft/Lager Materielle Prüfung der Belege ergibt Beanstandungen (Fast) das perfekte Verbrechen Keine auffälligen Buchungen/Belege Keine Verstöße gegen GoB/GoBS Doppelte-Buchführung Vollständigkeit der Belegangaben Retrograde/Progressive Prüfbarkeit gegeben Keine sichtbaren Vorteile (K)eine Steuerhinterziehung (?) Nicht erbrachte oder überbewertete Leistung

das perfekte Verbrechen. Keine auffälligen Buchungen/Belege. Keine Verstöße gegen GoB/GoBS. Doppelte-Buchführung. Vollständigkeit der Belegangaben. Retrograde/Progressive Prüfbarkeit gegeben. Keine sichtbaren Vorteile. (K)eine Steuerhinterziehung ( ) Nicht erbrachte oder überbewertete Leistung")

38

Grundsätzliches –Wege des Vorteils

Korruption GoB-Verstoß „leichter“ feststellbar GoB-konform schwer nachzuweisen i.d.R. Steuerhinterziehung Keine Steuer- hinterziehung

39

Möglichkeiten von Fehlverhalten

Finanzbuchhaltung Unübersichtliche Buchungen Einseitige Buchungen Kasse/Bank Abkopplung des Haupt- und Nebenbuches Fiktive Rechnungen (von existierenden oder nicht existierenden Unternehmen) Gelegentliche Veränderungen der Bankverbindungen Im Alleingang In Zusammenarbeit mit dem Rechnungsaussteller Ausbuchung von Liefer-/Zahlungs-/Währungsdifferenzen Manuelle Zahlung Clearing-Konto Jegliche Arten von Gutschriften (nachträgliche Skonti/Boni/Rabatte, für Reklamationen, nicht eingehaltener Verträge) „Offenes Geheimnis“ der automatischen Ausbuchung (WE/RE) Fiktive Haben-Debitoren (ohne Belege)

Gelegentliche Veränderungen der Bankverbindungen. Im Alleingang. In Zusammenarbeit mit dem Rechnungsaussteller. Ausbuchung von Liefer-/Zahlungs-/Währungsdifferenzen. Manuelle Zahlung. Clearing-Konto. Jegliche Arten von Gutschriften (nachträgliche Skonti/Boni/Rabatte, für Reklamationen, nicht eingehaltener Verträge) „Offenes Geheimnis der automatischen Ausbuchung (WE/RE) Fiktive Haben-Debitoren (ohne Belege)")

40

Möglichkeiten von Fehlverhalten

Rechnungswesen/Kreditwirtschaft/Finanzwesen/Versicherung swesen Kreditkonditionen Ausfallen oder Höhe der Bürgschaften und Sicherheitseinbehalte bei technischen Projekten Abschluss von neuen Versicherungs-/Kreditverträgen (Umschichtung) Wg. Provision für Vermittler nach Ablauf einer Mindestlaufzeit Veränderung der Bewertungsmethode Standard-Preis, Gleitender Durchschnitt Aufholrechte für das bilanzierte Vermögen Entstehung eines „Puffers“ Krediterschleichung, erhöhte Tantiemen/Prämien wg. Überbewertung Fehlende Wertberichtigungen für Anlagevermögen, OPs, schwebende Geschäfte (Börse, Gerichtsprozesse), fehlende Rückstellungen, fehlende Konsolidierung der Inner-Umsätze

Wg. Provision für Vermittler nach Ablauf einer Mindestlaufzeit. Veränderung der Bewertungsmethode. Standard-Preis, Gleitender Durchschnitt. Aufholrechte für das bilanzierte Vermögen. Entstehung eines „Puffers Krediterschleichung, erhöhte Tantiemen/Prämien wg. Überbewertung. Fehlende Wertberichtigungen für Anlagevermögen, OPs, schwebende Geschäfte (Börse, Gerichtsprozesse), fehlende Rückstellungen, fehlende Konsolidierung der Inner-Umsätze")

41

Möglichkeiten von Fehlverhalten

Controlling „Deckung“ ggf. Verschiebung einzelner Kostenvolumen zwecks Jahreszielerreichung Fehlende Cash-Flow-Beobachtung EDV Behandlung von Rundungsregeln Manipulationen von Zahlungs- und OP-Listen Gefährdung des gesamten Datenbestandes Einkauf Zu teuer/zu hohe, nicht benötigte Qualität Zu billig Kein Bedarf/zu niedriger Verbrauch Private Beanspruchung von dienstlichen Vorteilen (kostenlose Flüge) Fallender Preise auf dem Markt nicht realisiert (Technik, Transport, Reisekosten) Sales/Vertrieb Zu teuer (da bewusste Handlung wird – je nach dem Kreis der Involvierten – der Schaden nicht verfolgt) Geldwäsche Bestechung Erzeugung fiktiver Nachzahlungspflichten

Fallender Preise auf dem Markt nicht realisiert (Technik, Transport, Reisekosten) Sales/Vertrieb. Zu teuer (da bewusste Handlung wird – je nach dem Kreis der Involvierten – der Schaden nicht verfolgt) Geldwäsche. Bestechung. Erzeugung fiktiver Nachzahlungspflichten")

42

Möglichkeiten von Fehlverhalten

Materialwirtschaft/Produktion Materialentwendung (auch über Hand‘s-On-Lager) Fiktive Entsorgung/Verschrottung/Reparatur/Retoure Inventur-Differenzen Erhöhte Produktionskosten Rechnungsprüfung/Kostenstellenprüfung (betrifft alle Funktionsbereiche) Menge und Qualität Bauwirtschaft: Anzahl der Türen, Qualität des Teppichbodens, Abdichtung von vergrabenen Schichten, Verbleibdauer der Gerüste EDV: Anzahl der Beratertage Marketing: Preis einer Werbekampanie (erhebliche Unterschiede!) Fiktive Mitarbeiter Fiktive Rechnungen (seitens des Fachbereichsagehörenden Rechnungsprüfers) Prämien-Absprachen (mit Mitarbeitern) Arbeite für „andere“ Auftraggeber (Produktion, Reparatur, EDV) Nahezu perfekte Aufbereitung einer gebrauchten Maschine

Fiktive Entsorgung/Verschrottung/Reparatur/Retoure. Inventur-Differenzen. Erhöhte Produktionskosten. Rechnungsprüfung/Kostenstellenprüfung (betrifft alle Funktionsbereiche) Menge und Qualität. Bauwirtschaft: Anzahl der Türen, Qualität des Teppichbodens, Abdichtung von vergrabenen Schichten, Verbleibdauer der Gerüste. EDV: Anzahl der Beratertage. Marketing: Preis einer Werbekampanie (erhebliche Unterschiede!) Fiktive Mitarbeiter. Fiktive Rechnungen (seitens des Fachbereichsagehörenden Rechnungsprüfers) Prämien-Absprachen (mit Mitarbeitern) Arbeite für „andere Auftraggeber (Produktion, Reparatur, EDV) Nahezu perfekte Aufbereitung einer gebrauchten Maschine")

43

Möglichkeiten von Fehlverhalten

Personal Fiktive Schulungen Fiktive Mitarbeiter/Aushilfen Fiktive Prämien „Abgestimmte“ Personalfreisetzung „Abgestimmte“ Personaleinstellung Bestechung von Behörden (betrifft alle Funktionsbereiche) Umweltauflagen Technische-Sicherheit Feuerschutz Technische Normen & Zulassungsverfahren Steuerbehörden usw., usw.

Umweltauflagen. Technische-Sicherheit. Feuerschutz. Technische Normen & Zulassungsverfahren. Steuerbehörden. usw., usw")

44

Wanderwege des Geldes - Kettenreaktion

„Vorteils-Geber“ „Vorteils-Nehmer1“ „Vorteils-Nehmer2“ Legale Kasse Legale Kasse Legale Kasse Schwarze Kasse Schwarze Kasse Schw. Kasse Provisionsvereinbarung = offizieller Vertrag, legaler Geldfluss, Versteuerung Tipp-Provision Senior-Provider-Provision „Sauberes Geschäft“? Nicht unbedingt, wenn „Mittelsmann“ Fiktive/Überhöhte Rechnungen: Berater, Dienstleister, Reinigung, Wartung (wo nichts gewartet wird) Geldentnahme beim Rechnungsaussteller über Privatentnahme ggf. fiktive „Anschluss“-Rechnung bzw. Sonderprämien für Mitarbeiter Überhöhte Preise/Fiktive Rechnungen (ggf. BtoC-Geschäft) Fiktive Schadensfälle (geliefert aber „falsch montiert“), hoher Schwund/Verschrottung/Ausbuchungen, falsche Nutzungsangaben, Rücktransporte unverhältnismäßig aufwendig, scheinbar Nicht- Erfüllung von Verträgen (keine Prämienzahlungen dieses Jahr) BLAU + GRÜN gleichzeitig möglich. Einkäufer kauft zu reduzierten Preisen ein. Der Rest wird aus dem Schwarzgeld-Bestand bezahlt.

Geldentnahme beim Rechnungsaussteller über Privatentnahme ggf. fiktive „Anschluss -Rechnung bzw. Sonderprämien für Mitarbeiter. Überhöhte Preise/Fiktive Rechnungen (ggf. BtoC-Geschäft) Fiktive Schadensfälle (geliefert aber „falsch montiert ), hoher Schwund/Verschrottung/Ausbuchungen, falsche Nutzungsangaben, Rücktransporte unverhältnismäßig aufwendig, scheinbar Nicht- Erfüllung von Verträgen (keine Prämienzahlungen dieses Jahr) BLAU + GRÜN gleichzeitig möglich. Einkäufer kauft zu reduzierten Preisen ein. Der Rest wird aus dem Schwarzgeld-Bestand bezahlt")

45

Hilfen für den „Alltag“

Corruption fighter‘s tool kit Mit allgemeinen Verhaltensregeln Sensibilisierend An die „Jugend von heute“ gerichtet/Entscheidungsträger von morgen Kaum mit werthaltigen Hinweisen für Revisoren und sonstige Profis mit der Prävention und Bekämpfung beschäftigt BKMS-System Business Keeper Monitoring System Anonyme Hinweis-Plattform Andere Publikationen Häufig sehr allgemein

46

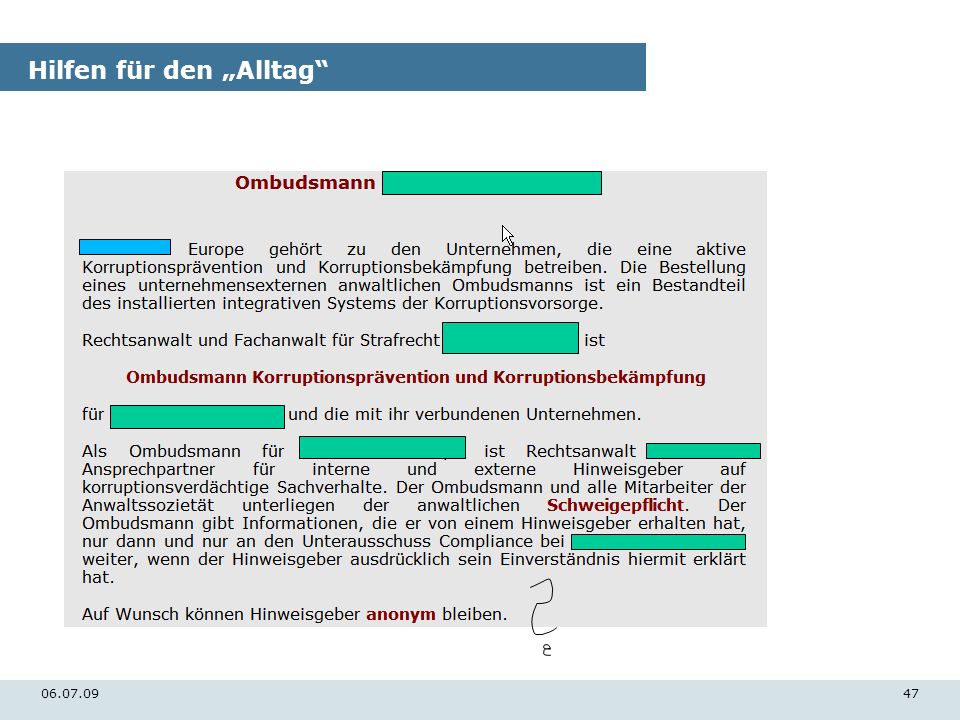

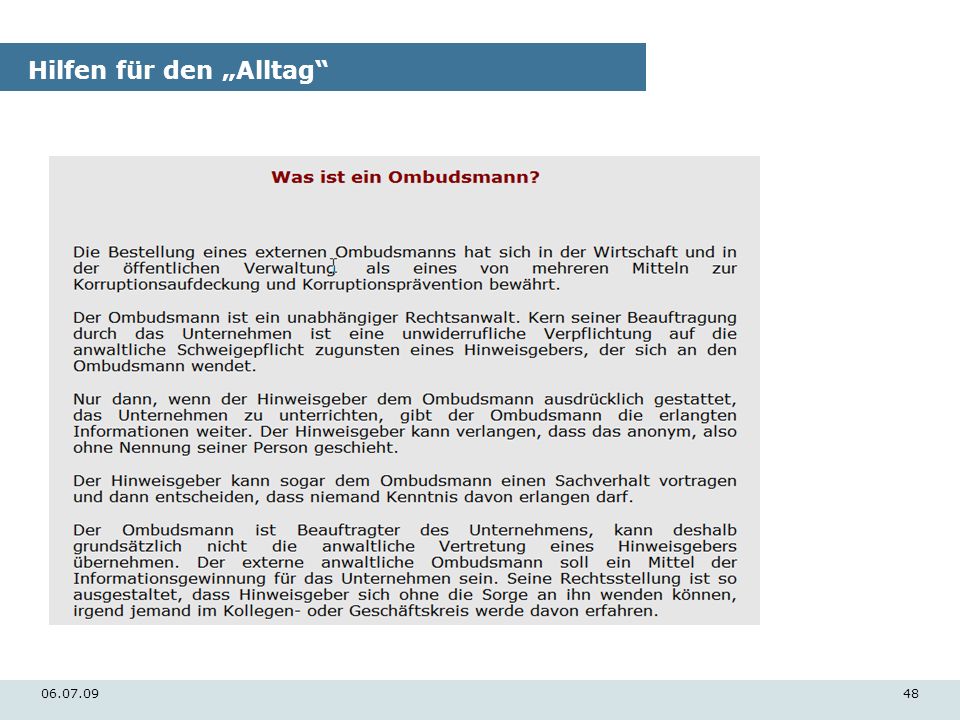

Ombudsmann Grundprinzipien Rolle: Schwierigkeiten dieser Rolle

Unabhängig Vertraulich (=Verschwiegenheit) Extern/Intern (RA, externe Revisoren usw.) Rolle: Hinweise offen oder anonym aufnehmen Weitere Untersuchungen anberaumen Schwierigkeiten dieser Rolle Zusammenhalt der Involvierten Angst der Kollegen sich mit falschen/unprofessionellen Informationen unbeliebt zu machen, ungerechte Beschuldigungen anzuzetteln (bei einer interner Besetzung verstärken sich diese Nachteile), ggf. Schadensersatzforderungen zu vermeiden Keine Vertretung des Informanten möglich, da vom Arbeitgeber beauftragt Bei falschen Verdächtigungen u.U. Gefahr Motivation der Informanten Die „Ausgeschlossenen“ Diejenigen, die „zu wenig“ bekommen haben Motivation für neutrale Personen? Aufstieg? Prämie? (etwa wie betriebliches Vorschlagswesen?)

Extern/Intern (RA, externe Revisoren usw.) Rolle: Hinweise offen oder anonym aufnehmen. Weitere Untersuchungen anberaumen. Schwierigkeiten dieser Rolle. Zusammenhalt der Involvierten. Angst der Kollegen sich mit falschen/unprofessionellen Informationen unbeliebt zu machen, ungerechte Beschuldigungen anzuzetteln (bei einer interner Besetzung verstärken sich diese Nachteile), ggf. Schadensersatzforderungen zu vermeiden. Keine Vertretung des Informanten möglich, da vom Arbeitgeber beauftragt. Bei falschen Verdächtigungen u.U. Gefahr. Motivation der Informanten. Die „Ausgeschlossenen Diejenigen, die „zu wenig bekommen haben. Motivation für neutrale Personen Aufstieg Prämie (etwa wie betriebliches Vorschlagswesen )")

47

Hilfen für den „Alltag“

48

Hilfen für den „Alltag“

49

„Whistle Blowing“ Grundprinzipien Rolle: Schwierigkeiten dieser Rolle

Aus moralischen Gründen Weil er keinen anderen Ausweg sieht Whistleblowers Protection Act (WPA) 30 Tage Zeit nach der Erkenntnis (Transportbranche 180 Tage, 90 in der Flugbranche) Rolle: Schutz der Mitarbeiter beim „Verpfeifen“ Behörden Öffentlichkeit Schwierigkeiten dieser Rolle Im deutschsprachigen Raum kaum Regelungen Schadensersatzklagen möglich bei Infos an zu breite Kreise

30 Tage Zeit nach der Erkenntnis (Transportbranche 180 Tage, 90 in der Flugbranche) Rolle: Schutz der Mitarbeiter beim „Verpfeifen Behörden. Öffentlichkeit. Schwierigkeiten dieser Rolle. Im deutschsprachigen Raum kaum Regelungen. Schadensersatzklagen möglich bei Infos an zu breite Kreise")

50

„Whistle Blowing“ Schwammige Grenze der Pflichtverletzung gegenüber dem eigenen Arbeitgeber Mögliche Anzeigepflichten bei Tangierung des Strafrechts

51

„Whistle Blowing“ Zusammenhang zwischen „Whistleblower“ und „Mobbing“

52

…ist eine Ausschreibung die Lösung?

Klar: „N‘JAIN“

53

Grenzen von Ausschreibung/Marktvergleich

Für Ausschreibungsverfahren oder Marktrecherche (Suche nach Produkten /Dienstleistungen) gilt… Kaum messbare Merkmale vermeiden „Der erste Eindruck“ „Professionalität der Unterlagen“ „Reaktionszeit innerhalb der Ausschreibungsfrist“ „Richtiger/falscher Umfang“ Abwicklung Professionalität bzgl. der Fachanforderungen: „Er hat nicht „versprechen“ wollen“ als Kritik des Anbieters Auskunftsrechte für Anbieter kaum von Bedeutung, wenn mit „allgemeinen Begriffen“ operiert wird Grenzwertigkeit der Anforderungen Z.B. mindestens 5 Referenzen (warum 2oder 3 nicht ausreichen?) Mindestens 80 Mitarbeiter (?) (warum 10 oder 20 nicht ausreichen?) Mindest-Umsatz 20 Mio. € (?) „Vorbestimmte“ Beispiele: Wo kein Anbieter-Wettbewerb herrscht An der niedrigeren Anzahl der Rückmeldungen erkennbar Falsche Verbreitung der Ausschreibungsunterlagen

gilt… Kaum messbare Merkmale vermeiden. „Der erste Eindruck „Professionalität der Unterlagen „Reaktionszeit innerhalb der Ausschreibungsfrist „Richtiger/falscher Umfang Abwicklung. Professionalität bzgl. der Fachanforderungen: „Er hat nicht „versprechen wollen als Kritik des Anbieters. Auskunftsrechte für Anbieter kaum von Bedeutung, wenn mit „allgemeinen Begriffen operiert wird. Grenzwertigkeit der Anforderungen. Z.B. mindestens 5 Referenzen (warum 2oder 3 nicht ausreichen ) Mindestens 80 Mitarbeiter ( ) (warum 10 oder 20 nicht ausreichen ) Mindest-Umsatz 20 Mio. € ( ) „Vorbestimmte Beispiele: Wo kein Anbieter-Wettbewerb herrscht. An der niedrigeren Anzahl der Rückmeldungen erkennbar. Falsche Verbreitung der Ausschreibungsunterlagen")

54

Grenzen von Ausschreibung/Marktvergleich

Zum Schluss einer Ausschreibung wird in der Regel „gepokert“ Merkmal: „verhandelbar“/“nicht nachverhandelbar“ Kenntnisse der zu prüfenden Branche und deren Preise ein absolutes MUSS (Beispiele) Lizenzpreise bei ERP-Produkten, branchenübliche Rabatte Implementierungspreise bei ERP-Einführungsprojekten (0,5-2%- Marke) Preisverfall in der PC-/Chip-Branche Preise-/Margen in der Bau- oder Stahlbranche Spot-Preise in der Rohstoff- und Chemie-Industrie Long-Distance-Flüge für Geschäftsreisende Speditionspreise EDV-Berater-Preise Deshalb ein absolutes MUSS: Know-How bei der Konzeption und späteren Prüfung von Ausschreibungen!

Lizenzpreise bei ERP-Produkten, branchenübliche Rabatte. Implementierungspreise bei ERP-Einführungsprojekten (0,5-2%- Marke) Preisverfall in der PC-/Chip-Branche. Preise-/Margen in der Bau- oder Stahlbranche. Spot-Preise in der Rohstoff- und Chemie-Industrie. Long-Distance-Flüge für Geschäftsreisende. Speditionspreise. EDV-Berater-Preise. Deshalb ein absolutes MUSS: Know-How bei der Konzeption und späteren Prüfung von Ausschreibungen!")

55

Grundsatz der Vorsicht – bei Schäden

Woher sollen wir wissen, ob überhaupt eine bevorzugte Behandlung oder ein Schaden vorliegt? Viele Wege führen nach Rom… (diverse Benchmarkings mit Vorsicht genießen!) aber es gibt nur den einzigen optimalen Weg Jede kaufmännische Entscheidung, die mathematisch nicht optimal getroffen wurde, ist grundsätzlich untersuchungswert Unbewusste Fehl-Entscheidung >> Schulungs-/Aufklärungsbedarf Bewusste Fehl-Entscheidung rechtlich relevant (auch hinsichtlich der Korruption) Investitionsrechnung Realistische Verbrauchszahlen/Wartungskosten/Lebensdauer (evtl. unterschiedlich abweichend bei diversen Herstellern) „Strategische Bedeutung“ als häufigste Ausrede! Lineare Optimierung/Operations Research (Beispiel) Hilfe von Excel-Solver Mehrere Alternativen (Ungleichungen) Mathematisch ein absolutes Optimum von dem aus es „nur noch nachvollziehbare“ Argumente für die Abweichung geben darf!

aber es gibt nur den einzigen optimalen Weg. Jede kaufmännische Entscheidung, die mathematisch nicht optimal getroffen wurde, ist grundsätzlich untersuchungswert. Unbewusste Fehl-Entscheidung >> Schulungs-/Aufklärungsbedarf. Bewusste Fehl-Entscheidung rechtlich relevant (auch hinsichtlich der Korruption) Investitionsrechnung. Realistische Verbrauchszahlen/Wartungskosten/Lebensdauer (evtl. unterschiedlich abweichend bei diversen Herstellern) „Strategische Bedeutung als häufigste Ausrede! Lineare Optimierung/Operations Research (Beispiel) Hilfe von Excel-Solver. Mehrere Alternativen (Ungleichungen) Mathematisch ein absolutes Optimum von dem aus es „nur noch nachvollziehbare Argumente für die Abweichung geben darf!")

56

Einkaufsphasen Bedarf: Vertragsgestaltung BANF Bestellung

Freigabeverfahren/Workflow Menge & Qualität (evtl. als Materialeigenschaften hinterlegt) Ungenutzte Produkte/Dienstleistungen, Maschinen, die nicht gebraucht werden (z.B. überdimensioniertes ERP-System für Tochterunternehmen) Wartung für Anlagen, die nicht mehr im Einsatz sind Reichweite/Verbräuche des bestellten Produktes Vertragsgestaltung Zahlungskonditionen Informations- und Offenbarungsrechte (z.B. private Flüge bzw. „Mailen“ der Mitarbeiter). Einige wenige Unternehmen praktizieren es. Konsens mit BR i.d.R notwendig

Ungenutzte Produkte/Dienstleistungen, Maschinen, die nicht gebraucht werden (z.B. überdimensioniertes ERP-System für Tochterunternehmen) Wartung für Anlagen, die nicht mehr im Einsatz sind. Reichweite/Verbräuche des bestellten Produktes. Vertragsgestaltung. Zahlungskonditionen. Informations- und Offenbarungsrechte (z.B. private Flüge bzw. „Mailen der Mitarbeiter). Einige wenige Unternehmen praktizieren es. Konsens mit BR i.d.R notwendig")

57

Einkaufsphasen Feststellung der Markt-Preise Vertragsabschluss

Evtl. Zwischenschaltung eines vertrauten Unternehmens Vertragsabschluss Vertragsabschluss & interne externe Vollmachten Veröffentlichte interne Vollmacht Realisierungsprobleme (Lieferprobleme, Qualitätsmängel usw.) Nach einer langjährigen Zusammenarbeit eher unwahrscheinlich, da eine gewisse Abhängigkeit vom Lieferanten besteht Bei einer „Gefahr“ des Wechsels wieder gestiegene Korruptionsgefahr

Nach einer langjährigen Zusammenarbeit eher unwahrscheinlich, da eine gewisse Abhängigkeit vom Lieferanten besteht. Bei einer „Gefahr des Wechsels wieder gestiegene Korruptionsgefahr")

58

Flexibel & Erfolgreich: Continuous Auditing

Einige Vorschläge für CA im Einkauf: Weniger als 80% Einkaufsvolumen nicht bei dem jeweils preiswerten Anbieter Verschrottungssumme > als „XXX“ € pro Monat/Quartal/Jahr BANF/Bestellungen für nicht existierende Maschinen (aus dem Instandhaltungsmodul) Mehr als 5% aller Positionen sind Lagerhüter (> 9 Monate) Einkäufe, wo Zinsverlust (durch Lagerung größerer Mengen) > Einsparung durch größere Menge Anzahl der Reklamationen pro Artikel > „XX“ pro Quartal Liefer(un)treue des Lieferanten > 6% Differenzen zwischen Bestellwert und Einkaufswert > 5 % pro Monat/Quartal Mehr als 3 Jahre Zusammenarbeit nur mit einem Lieferanten (pro Artikel/Artikel-Gruppe)

Mehr als 5% aller Positionen sind Lagerhüter (> 9 Monate) Einkäufe, wo Zinsverlust (durch Lagerung größerer Mengen) > Einsparung durch größere Menge. Anzahl der Reklamationen pro Artikel > „XX pro Quartal. Liefer(un)treue des Lieferanten > 6% Differenzen zwischen Bestellwert und Einkaufswert > 5 % pro Monat/Quartal. Mehr als 3 Jahre Zusammenarbeit nur mit einem Lieferanten (pro Artikel/Artikel-Gruppe)")

59

Liegen keine Indizien vor?

Analyse des Risikos FALSCH: Manuelle Definition der Risikocases („sich umschauen und paar Stichproben ziehen“) FALSCH: Datenanalyse mit Standartwerten (manche Standard-Programme) RICHTIG: Vorbereitung einer Risiko-Probe, sichere Benutzung von statistischen und datentechnischen Werkzeugen

FALSCH: Datenanalyse mit Standartwerten (manche Standard-Programme) RICHTIG: Vorbereitung einer Risiko-Probe, sichere Benutzung von statistischen und datentechnischen Werkzeugen")

60

„Anzahl der Abweichungen x Abweichungspreis“

Stichprobenauswahl Wie würden Sie Ihre Stichprobe aussuchen? „Wichtige“ von „unwichtigen“ Bereichen unterscheiden Definitionsschwierigkeiten vorprogrammiert: „Wichtige(s) Niederlassung/Werk? „Wichtige“ Waren/Dienstleistungsgruppe? Verdächtige Abteilungen oder gar Personen? ABC-Analyse? Hinsichtlich Lieferanten? Hinsichtlich der Mat.-Nr.? Aus der Sicht der Revision „Menge x Preis“ nicht so wichtig wie „Anzahl der Abweichungen x Abweichungspreis“ Dadurch gewinnen wir eine ganz andere Perspektive vor einer Prüfung: VORSCHLAG: Methoden entwickeln, die für alle Massendaten-Bereiche geeignet sind (nicht nur Einkaufs- oder Verkaufsdaten)

Niederlassung/Werk „Wichtige Waren/Dienstleistungsgruppe Verdächtige Abteilungen oder gar Personen ABC-Analyse Hinsichtlich Lieferanten Hinsichtlich der Mat.-Nr. Aus der Sicht der Revision „Menge x Preis nicht so wichtig wie. „Anzahl der Abweichungen x Abweichungspreis Dadurch gewinnen wir eine ganz andere Perspektive vor einer Prüfung: VORSCHLAG: Methoden entwickeln, die für alle Massendaten-Bereiche geeignet sind (nicht nur Einkaufs- oder Verkaufsdaten)")

61

Sicht des Managements ? Revisionssicht

„Klassische“ ABC-Werte Revisionssicht = „Chancen & Risiken“ A 200 T€ B 2,8 Mio. € C 1,2 Mio. €

62

Hot-Findings = Werbung für Revision

Wir suchen ZUERST in allen relevanten Datenbereichen nach einem… „Statistichen Daten-Muster“ und erst dann schauen wir auf die größten Werte = „ABC-Analyse“ der größten Risiken/Wahrscheinlichkeiten Nutzen der EDV-Voranalyse… Findung der größten Wahrscheinlichkeiten von Fehlern Bestätigung oder Korrektur der erhaltenen Hinweise auf besondere Problemfelder Kein Mehraufwand, da EDV-Analyse auch sinnvoll gewesen wäre, wenn man sich auf die „A“-Positionen konzentrieren würde

63

Kaum Zeit… aber „Findings“-Druck?

Was ist „verdächtig“? Wenn „Korrelationen“ unterbrochen werden = ein Parameter bleibt (fast) konstant, ein anderer variiert stark! In der Praxis, heißt es? Hier einige wenige Beispiele… Im Einkauf/Verkauf: Bei „ähnlichen“(= klassifizierten) Mengen ganz unterschiedliche Preise /oder umgekehrt/ Anzahl der Spots (Spot-Geschäfte) vs. Rahmenverträge Anzahl-/Wert/Zeiträume von Reklamationsfällen Produktion: Fertigungsaufträge vs. Verbrauch (ggf. nach Produktionsbereichen) Logistik: Frachtraum-/Lagerauslastung

konstant, ein anderer variiert stark! In der Praxis, heißt es Hier einige wenige Beispiele… Im Einkauf/Verkauf: Bei „ähnlichen (= klassifizierten) Mengen ganz unterschiedliche Preise /oder umgekehrt/ Anzahl der Spots (Spot-Geschäfte) vs. Rahmenverträge. Anzahl-/Wert/Zeiträume von Reklamationsfällen. Produktion: Fertigungsaufträge vs. Verbrauch (ggf. nach Produktionsbereichen) Logistik: Frachtraum-/Lagerauslastung")

64

Wonach wir suchen? ROT: Preisentwicklung im Verlaufe der Zeit

65

Wonach wir suchen? ROT: Preisentwicklung im Verlaufe der Zeit

66

Wonach wir suchen? ROT: Preisentwicklung im Verlaufe der Zeit

67

Wonach wir suchen? ROT: Preisentwicklung

Abfrage: Belege „größer als Standardwert“ ungeeignet, da viele wichtige Zusammenhänge ausgeschaltet werden

68

Wonach wir suchen? ROT: Preisentwicklung

Abfrage: Belege „größer als Standardwert“ ungeeignet, da viele wichtige Zusammenhänge ausgeschaltet werden

69

Warum „Mittelwert“ nicht geeignet ist?

Mengen werden nicht berücksichtigt (=„viele Standard- Programme“) …..damit unbrauchbare Ergebnisse = schlechte Stichprobe! Selbst bei dem „gewichteten“ Mittelwert… sind die Ergebnisse (zu) stark durch die Mengen beeinflusst .. und damit unbrauchbar = schlechte Stichprobe! Eine Auswertung ohne Zeitraum-Betrachtung reicht sowieso nicht aus…

…..damit unbrauchbare Ergebnisse = schlechte Stichprobe! Selbst bei dem „gewichteten Mittelwert… sind die Ergebnisse (zu) stark durch die Mengen beeinflusst .. und damit unbrauchbar = schlechte Stichprobe! Eine Auswertung ohne Zeitraum-Betrachtung reicht sowieso nicht aus…")

70

Wonach wir suchen? Nicht reguläre (= keine Monats- oder Wochenbetrachtung!) Zeiträume mit der größten Varianz Zeitpunktbetrachtung ist definit falsch = Zollstock in einer „Welle“, aber keine Antworten über die wahren Ausmaße einer „Welle“ Vergleich: Eine „Welle“ von bis zu 1,5 Km… ;-) es sieht nach Sommerurlaub aus Eine „Welle“, die Km lang ist… :-( es ist ein Tsunami!!!! Errechnung per Stichtag automatisch (Gruppierungsfunktionen) = Unendlich viele (verwirrende) Möglichkeiten…

es sieht nach Sommerurlaub aus. Eine „Welle , die Km lang ist… :-( es ist ein Tsunami!!!! Errechnung per Stichtag automatisch (Gruppierungsfunktionen) = Unendlich viele (verwirrende) Möglichkeiten…")

71

Wonach wir suchen? Sensitivitätsmessung : Ermittlung der Zeiträume

Vergleich : „Wandernder Lichtkegel“ über die zu prüfende Zeit

72

Welche Zeitraum ist wichtiger?

Wonach wir suchen? Welche Zeitraum ist wichtiger? Mengen-Sensitivität und Mengen-Varianz fehlen noch…

73

Welcher Zeitraum ist wichtiger?

ROT: Preis-, GRÜN: Mengenentwicklung Wo steckt mehr Geld dahinter? Automatische Berechnung = Abweichung [Preis] X Abweichung [Menge] Ebenfalls datumsgenau(!) berechnet/angezeigt = Wie lang sind die einzelnen Zeiträume mit den größten Verdachtsmomenten/Gefahren?

berechnet/angezeigt = Wie lang sind die einzelnen Zeiträume mit den größten Verdachtsmomenten/Gefahren")

74

Statistisch falsche Methoden

Statischer Durchschnittswert (auch gewichteter Durchschnitt) = Fiasko der Stichprobe durch Nichtberücksichtigung der (nachvollziehbaren) Trends

= Fiasko der Stichprobe durch Nichtberücksichtigung der (nachvollziehbaren) Trends")

75

Statistisch falsche Methoden

Ebenfalls GLD (X-Tage) ungeeignet…

ungeeignet…")

76

Statistische Methoden

Lineare Regressionsgerade mit dem Toleranzwert für „akzeptable“ Ausreißer (rote Pfeile mit der Linie in deren Mitte), HELL- ROTE Pfeile vorher nicht berücksichtigte Fälle (Ausreißer, „Verdachts“-Belege usw.), wenn Stichprobe mit einem Standart-Wert ausgesucht wurde

, HELL- ROTE Pfeile vorher nicht berücksichtigte Fälle (Ausreißer, „Verdachts -Belege usw.), wenn Stichprobe mit einem Standart-Wert ausgesucht wurde")

77

Statistische Methoden

Lineare/polynomische Regressionsgerade Zulässigkeitskorridor so definieren, dass eine substantielle Prüfung der Ausreißer (=Stichprobe) zeitlich realisierbar/machbar ist

zeitlich realisierbar/machbar ist")

78

Statistische Methoden

LRG

79

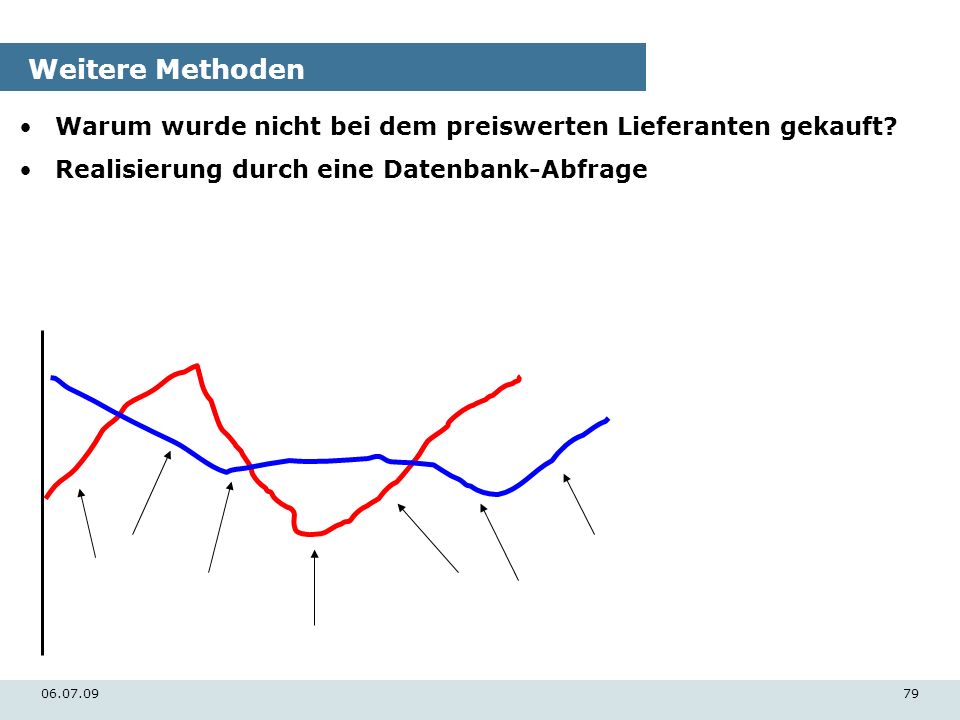

Weitere Methoden Warum wurde nicht bei dem preiswerten Lieferanten gekauft? Realisierung durch eine Datenbank-Abfrage

80

Interessante Feststellungen …

…so gut wie sicher! Nicht (ggf. falsch) ausgenutzte Rahmenverträge Zu viele Spot-Geschäfte, falsche Bestellpolitik Falsche Lieferanten-Politik Nicht (ggf. falsch) ausgenutzte Transportkapazitäten, zu teuere Transportwege Zu teuere Nebenkosten Lange nicht mehr verhandelte Preise Z.B. Logistik-Preise seit 1999 Outsourcing-Kosten Personalabrechnung (Personalbrechnung pro Mitarbeiter/Monat, FiBu) administrative Kosten Zu viele interne Umlagerungsprozesse (zwischen Werken bundes- oder weltweit) Korruption/Bestechung, schwarze Kassen…inkl. der Fokussierung auf verdächtige Bereiche (GB), Werke/Niederlassungen, BK, Abteilungen, User, Belegarten….usw.usw. LIVE-Beispiel

ausgenutzte Rahmenverträge. Zu viele Spot-Geschäfte, falsche Bestellpolitik. Falsche Lieferanten-Politik. Nicht (ggf. falsch) ausgenutzte Transportkapazitäten, zu teuere Transportwege. Zu teuere Nebenkosten. Lange nicht mehr verhandelte Preise. Z.B. Logistik-Preise seit Outsourcing-Kosten. Personalabrechnung (Personalbrechnung pro Mitarbeiter/Monat, FiBu) administrative Kosten. Zu viele interne Umlagerungsprozesse (zwischen Werken bundes- oder weltweit) Korruption/Bestechung, schwarze Kassen…inkl. der Fokussierung auf verdächtige Bereiche (GB), Werke/Niederlassungen, BK, Abteilungen, User, Belegarten….usw.usw. LIVE-Beispiel")

81

Zusammenfassung der Vorteile

Keine Vorauswahl der Daten (z.B. Artikel-Gruppen, Standorte, Abteilungen, Länder) erforderlich = Auswertung wird automatisch über alle Daten gemacht Keine größeren Vorkenntnisse der geprüften Gebiete erforderlich (ggf. deren Überprüfung falls Revision aus einem konkreten Anlass stattfinden soll) Für jegliche Massendaten geeignet (nicht nur Einkaufs- und Sales-Bereiche) Stichproben-Liste wird automatisch ausgegeben! (auf Belegebene (!) und damit perfekte Vorbereitung auf ein Gespräch mit dem Geprüften) Grafische Darstellung ebenfalls automatisch Stichproben können in Excell ausgegeben werden Dauer einer EDV-Analyse, je nach genaueren Aufgabenstellungen: 0,5-2 Tage

erforderlich = Auswertung wird automatisch über alle Daten gemacht. Keine größeren Vorkenntnisse der geprüften Gebiete erforderlich (ggf. deren Überprüfung falls Revision aus einem konkreten Anlass stattfinden soll) Für jegliche Massendaten geeignet (nicht nur Einkaufs- und Sales-Bereiche) Stichproben-Liste wird automatisch ausgegeben! (auf Belegebene (!) und damit perfekte Vorbereitung auf ein Gespräch mit dem Geprüften) Grafische Darstellung ebenfalls automatisch. Stichproben können in Excell ausgegeben werden. Dauer einer EDV-Analyse, je nach genaueren Aufgabenstellungen: 0,5-2 Tage")

82

Richtige Revision im Betrieb

Benchmarking 1 Revisor pro Mitarbeiter Kfm., EDV- und technische Revision Hochqualifizierte und unabhängige Revision Nicht ein Herantasten nach dem „logischen Verstand“, sondern gezielte Erfahrungen mit dolosen Handlungen sind gefragt! Zu kollegiale Revision häufig vorhanden um Kontakte nicht zu zerstören Angesehene Persönlichkeiten nicht zu tangieren Sich mit falschen Verdächtigungen nicht zu blamieren Sich weitere/künftige Aufstiegschancen nicht zu verbauen Notfalls rechtliche Sanktionen zu vermeiden Seitens der Beschuldigten Seitens des Arbeitgebers

83

Referenzvorgehensweise

EDV-technische Maßnahmen Definition von Risiko-Cases /EDV-definierbaren Verdachtsmomenten/. Z.B.: Preisabweichungen/-änderungen über eine bestimmte Band- Breite hinaus Anzahl an Reklamationen, Verschrottung, Schwund Anzahl der Bankverbindungen eines Lieferanten (aktuell & historisch) EDV-Customizing-Parameter (in fast allen Produkten) /Beispiel/ „Bestellung ohne BANF“ ausschalten „Aus WE Bestellung“ ausschalten „RE-Prüfung absolut und in %“ absichern Absolute (evtl. %) „Bestell-/Lieferdifferenz“, „Währungskursdifferenz“ „Zahlende Buchungskreise“ einschränken Maximale Buchungshöhe

EDV-Customizing-Parameter (in fast allen Produkten) /Beispiel/ „Bestellung ohne BANF ausschalten. „Aus WE Bestellung ausschalten. „RE-Prüfung absolut und in % absichern. Absolute (evtl. %) „Bestell-/Lieferdifferenz , „Währungskursdifferenz „Zahlende Buchungskreise einschränken. Maximale Buchungshöhe")

84

Referenz-Vorgehensweise

High-Risk-Cases definieren Datenanalyse >> gezielte Stichprobenauswahl Unter Berücksichtigung von angemessenen Toleranzen (!) /um kein Risiko einer Fehlinterpretation einzugehen/ Detaillierte Analyse Wirtschaftlichkeitsanalyse/BEP/DB/Investitionsrechnung/Solver Interviews (in der Regel mit Zeugen oder genehmigte Aufnahme, wenn‘s kritisch wird) Genauere Begehung vor Ort (Video-Sequenzen, Fotos guter Qualität /Beispiel des Pol-Filters/) Ansicht und Beibehaltung der Dokumente Schriftliche Genehmigung Genehmigte Fotos/Kurz-Filme Genehmigte und/oder unterschriebene Eigen-Aussagen der Verdächtigten

/um kein Risiko einer Fehlinterpretation einzugehen/ Detaillierte Analyse. Wirtschaftlichkeitsanalyse/BEP/DB/Investitionsrechnung/Solver. Interviews (in der Regel mit Zeugen oder genehmigte Aufnahme, wenn‘s kritisch wird) Genauere Begehung vor Ort (Video-Sequenzen, Fotos guter Qualität /Beispiel des Pol-Filters/) Ansicht und Beibehaltung der Dokumente. Schriftliche Genehmigung. Genehmigte Fotos/Kurz-Filme. Genehmigte und/oder unterschriebene Eigen-Aussagen der Verdächtigten")

85

Referenz-Vorgehensweise

Lieferantenanalyse Medienpräsenz, Wirtschaftsauskunft Analyse des Ansprechpartners (im eigenen und Fremdbetrieb) Medienpräsenz (wg. „Hobby“-Lobbyisten) Familiäre Situation (Amtsgericht wg. Beteiligungen und Insolvenzen) Weitere forensische Analyse-Methoden. Voraussetzung ein erhärteter Verdacht und klare Richtlinien (enorme Bedeutung für weitere Maßnahmen bzw. Verwertbarkeit) Internet-Filter Observierung „Luftballon“ steigen lassen

Medienpräsenz (wg. „Hobby -Lobbyisten) Familiäre Situation (Amtsgericht wg. Beteiligungen und Insolvenzen) Weitere forensische Analyse-Methoden. Voraussetzung ein erhärteter Verdacht und klare Richtlinien (enorme Bedeutung für weitere Maßnahmen bzw. Verwertbarkeit) Internet-Filter. Observierung. „Luftballon steigen lassen")

86

Dokumentation, Beweisbarkeit & Notfall

Einschaltung eines Rechtsbeistands Beschlagnahmung der privaten Sachen Schriftliche Korrespondenzen = implizierte Bestätigung der Inhalte Aufklärung weiterer Fragen Aushändigung von Kopien (via Mail) Abstimmung des Berichtsentwurfs Dokumentierte Aufklärung von Abkürzungen für diverse Transaktionen Fotos/Videos mit Datum/Urzeit „Heikle“ Gespräche nur mit Zeugen Notfalls versteckt hinter einer „Fachnotwenigkeit“ Vollständige Präsentation vor den Auftraggebern/Vorgesetzten Falsche Einschätzung der rechtlichen Konsequenzen oder eine unbewusste Vorenthaltung von Informationen kann gegen die externe/interne Revision ausgelegt werden

Abstimmung des Berichtsentwurfs. Dokumentierte Aufklärung von Abkürzungen für diverse Transaktionen. Fotos/Videos mit Datum/Urzeit. „Heikle Gespräche nur mit Zeugen. Notfalls versteckt hinter einer „Fachnotwenigkeit Vollständige Präsentation vor den Auftraggebern/Vorgesetzten. Falsche Einschätzung der rechtlichen Konsequenzen oder eine unbewusste Vorenthaltung von Informationen kann gegen die externe/interne Revision ausgelegt werden")

87

Globale Betrachtung Wer wusste über die Umstände?

Führungsspitze Mittleres Management/Regionales Management Sachbearbeiter/Referentenniveau Wer bringt den Stein ins Rollen? Allein hervorbringen einer Information ans Licht, zwingt andere zum Handeln! Alleine eine offizielle, schriftliche Anfrage erzwingt eine klare, rechtlich saubere Haltung der Entscheidungsträger Wer trägt die Verantwortung für die Unterlassung der Korruption? Verwendung v. Schwarz-Geld Informationen an Lieferanten/Kunden Ggf. das Risiko eines Umsatzverlustes

88

Globale Betrachtung Andere Unternehmenskultur mitentwickeln, auch wenn‘s länger dauern sollte Seien Sie „Prophet in der Wüste“ auch wenn Sie am Anfang alleine sein sollten „Hard-aber-Fair“-Image der Revision erforderlich Das Bewusstsein, dass „man“ erwischt werden könnte Auf Geschäft verzichten können, wenn nur mit Schmiergeldern machbar wäre Wirtschaftsmoral-Schulungen anbieten Folgen der Korruption aufzeigen Nicht „lockere“ Kulanz, sondern Wirtschaftlichkeit aufzeigen und leben Gerechtigkeit schaffen bzw. an solcher zumindest „gefühlten Gerechtigkeit“ arbeiten Konsequenzen beim Missbrauch Lohn- /Gehaltssystem Sonderzahlungen Prämien für Aufdeckung und sonstige Optimierungen

Ähnliche Präsentationen

>")