Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Fondskongress 2006 “Der Hase und der Igel” – Aktuelle steuerliche Entwicklungen

PwC 8. März 2006

2

Innovative Finanzinstrumente strömen vermehrt auf den Markt

Innovative Finanzinstrumente strömen vermehrt auf den Markt... Die Steuergesetzgebung ändert sich immer rascher... Wer sind Sie? – Der HASE oder der IGEL? Long / Short Put – Long / Short Call – Indexswap Equity Index Swap – Währungsswap – Swaption – Zinsswap Long Future/Forward – Short Future/Forward Verkauf Collar – Swaption – Kauf Cap – Kauf/Verkauf Collar Compound Options – Barrier Options – Basket Options Credit Spread Options – Asian Options – Digital Options Quantos – Rainbow Options – Wash sales – Turbozertifikate Open End Turbozertifikate – Bonus Zertifikate Speed Zertifikate - Discount Zertifikate ....

3

Inhalt Neuerungen bei der Besteuerung von Investmentfonds Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten

4

Entwicklung der Fondsbesteuerung in Österreich

Neuerungen bei der Besteuerung von Investmentfonds Entwicklung der Fondsbesteuerung in Österreich Reaktion der Finanz: ausschüttungs- gleiche Erträge Nur ausschüttende Fonds in Österreich Flucht ins Ausland Gleichstellung inländische ausländische Fonds Meldefonds Diskriminierung: 50 % ausl. Fonds 25 % inl. Fonds Fondskongress 2006

5

Meldefonds – Erste Erfahrungsberichte Überblick

Neuerungen bei der Besteuerung von Investmentfonds Meldefonds – Erste Erfahrungsberichte Überblick Wie muss gemeldet werden? Tägliche Meldung begann ab 1. Juli 2005 Meldungen sind nicht zwingend vorgeschrieben Was muss gemacht werden? Berechnung der Zinseinkünfte nach österreichischem Recht Berechnung der steuerpflichtigen Teile der Ausschüttung Berechnung der jährlichen DDI-Zahlen (strl. Vertreter!) Veröffentlichung der Zahlen bei der OeKB ( Veröffentlichung des EU-TIS bei der OeKB Fondskongress 2006

Veröffentlichung der Zahlen bei der OeKB ( Veröffentlichung des EU-TIS bei der OeKB. Fondskongress")

6

Meldefonds – Erste Erfahrungsberichte Problembereiche

Neuerungen bei der Besteuerung von Investmentfonds Meldefonds – Erste Erfahrungsberichte Problembereiche Wer ist für die Meldung an die OeKB zuständig? Fondsgesellschaft? Fondsadministrator? Steuerlicher Vertreter? Fondskongress 2006

7

Meldefonds – Erste Erfahrungsberichte Problembereiche

Neuerungen bei der Besteuerung von Investmentfonds Meldefonds – Erste Erfahrungsberichte Problembereiche Was muss gemeldet werden? Welche Codes sind verpflichtend? Müssen EU-SD Zahlen auch gemeldet werden? Was fällt unter den Zinsbegriff nach österreichischem Steuerrecht? Kann der deutsche Zwischengewinn herangezogen werden? Was bedeutet Annualisation? Täglich Periodisch Jährlich R AK Q T AD AT Q1 T1 AE AF AG AH AI Q2 Fondskongress 2006

8

Meldefonds – Erste Erfahrungsberichte Problembereiche

Neuerungen bei der Besteuerung von Investmentfonds Meldefonds – Erste Erfahrungsberichte Problembereiche Was muss gemeldet werden? (Fortsetzung) Wie werden Kosten aufgeteilt? Wie sind diverse Produkte zu qualifizieren? Zero Bonds, Index-Linked Notes, Interest Rate Swaps, CDS, etc. Müssen alle im Geschäftsjahr erwirtschafteten Zinsen berücksichtigt werden? Achtung Meldung der EU-QuSt beginnt bei Null! Fondskongress 2006

Wie werden Kosten aufgeteilt Wie sind diverse Produkte zu qualifizieren Zero Bonds, Index-Linked Notes, Interest Rate Swaps, CDS, etc. Müssen alle im Geschäftsjahr erwirtschafteten Zinsen berücksichtigt werden Achtung Meldung der EU-QuSt beginnt bei Null! Fondskongress")

9

Überblick Deutscher Zwischengewinn / EU-TIS / Österreichische Zinsen

Neuerungen bei der Besteuerung von Investmentfonds Überblick Deutscher Zwischengewinn / EU-TIS / Österreichische Zinsen Thesaurierung Zwischengewinn (Deutschland) TIS EU-Savings Directive Zinsen Österreich Fondskongress 2006

TIS EU-Savings Directive. Zinsen Österreich. Fondskongress")

10

Überblick Deutscher Zwischengewinn / EU-TIS / Österreichische Zinsen

Neuerungen bei der Besteuerung von Investmentfonds Überblick Deutscher Zwischengewinn / EU-TIS / Österreichische Zinsen Ausschüttung 100 Dist. Preis=400 Preis=500 Preis=520 Zwischengewinn (Deutschland) TIS EU-Savings Directive Zinsen Österreich Ende Geschäftsjahr Ausschüttung steuerpflichtiger Anteil 100 am Fondskongress 2006

TIS EU-Savings Directive. Zinsen Österreich. Ende Geschäftsjahr Ausschüttung steuerpflichtiger Anteil 100 am Fondskongress")

11

Meldefonds – Erste Erfahrungsberichte Problembereiche

Neuerungen bei der Besteuerung von Investmentfonds Meldefonds – Erste Erfahrungsberichte Problembereiche Wann muss gemeldet werden? Täglich wenn ein Rücknahmewert veröffentlicht wird Periodisch wenn eine Ausschüttung ausbezahlt wird Jährlich spätestens 5 Monate nach Fondsgeschäftsjahresende ACHTUNG: Diese Frist ist nicht verlängerbar! Was ist bei einer nicht rechtzeitig erfolgten täglichen/periodischen Meldung zu machen? (5 Tage Nachholfrist) Fondskongress 2006

Fondskongress")

12

Zukünftige Entwicklungen

Neuerungen bei der Besteuerung von Investmentfonds Zukünftige Entwicklungen Immobilienfonds als Meldefonds Closed-end Funds Fondskongress 2006

13

Inhalt Neuerungen bei der Besteuerung von Investmentfonds Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten

14

Besteuerung von Indexzertifikaten

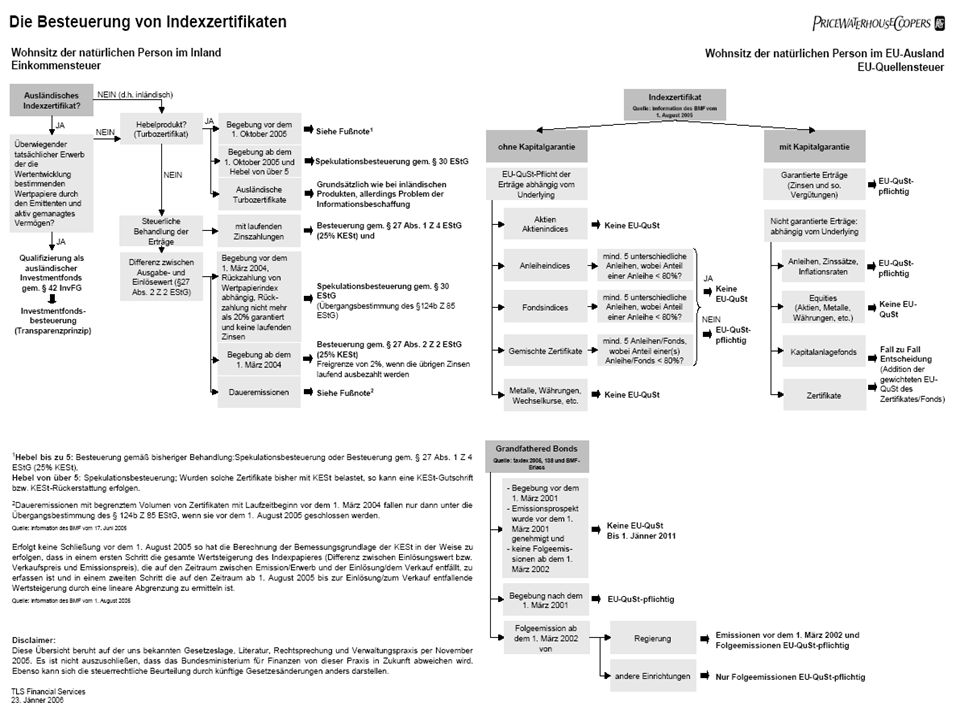

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Besteuerung von Indexzertifikaten Indexprodukt als Anlageform Keine explizite Regelung im Steuerrecht „Index-Erlässe” der Finanz AÖF 1999/77 Kapitalgarantie Grenze 20% Gestaltungs- möglichkeit der Indexprodukte BudgetbegleitG 2003 Grundsätzlich KESt-Pflicht Aber Übergangs- bestimmung BMF-Info/EStR Daueremission muss vor geschlossen worden sein Daueremission wurde vor Stichtag aufgelegt Umgehung Fondskongress 2006

15

Indexpapiere – Definition l

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Indexpapiere – Definition l Zertifikate sind Forderungswertpapiere, deren Rückzahlungspreis sich nach der Wertentwicklung eines Index richtet (VwGH 99/15/0159) Der Index ist im allgemeinen Sprachgebrauch auszulegen – „Statistische Messziffer, die die Entwicklung von Preisen und Mengen abbildet (zB ATX)“ Kriterien für das Vorliegen eines Index: Hinreichende Diversifizierung Adäquate Bemessungsgrundlage für den Markt Veröffentlichung des Index Fondskongress 2006

Der Index ist im allgemeinen Sprachgebrauch auszulegen – „Statistische Messziffer, die die Entwicklung von Preisen und Mengen abbildet (zB ATX) Kriterien für das Vorliegen eines Index: Hinreichende Diversifizierung. Adäquate Bemessungsgrundlage für den Markt. Veröffentlichung des Index. Fondskongress")

16

Indexpapiere – Definition ll

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Indexpapiere – Definition ll Zertifikate: Rückzahlungshöhe ist an einen vertraglich definierten Umstand gekoppelt (Zertifikatsbedingungen) Vielfältige Ausgestaltung (mit oder ohne laufende Verzinsung, Mindestverzinsung verschiedenster Referenzgrößen) Fondskongress 2006

Vielfältige Ausgestaltung (mit oder ohne laufende Verzinsung, Mindestverzinsung verschiedenster Referenzgrößen) Fondskongress")

17

Grundsätzliches zur Besteuerung

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Grundsätzliches zur Besteuerung Die Differenz zwischen Emissions- und Einlösewert sind Zinsen gemäß § 27 Abs 2 Z 2 EStG, für die Kapitalertragsteuer gemäß § 93 Abs 4 Z 2 EStG abzuziehen ist. Bis zu einer Freigrenze von 2 % (Abweichung zwischen Emissions- und Einlösungswert/Verkaufswert) unterliegt der Unterschiedsbetrag nicht der Besteuerung, wenn laufende Zinszahlungen vereinbart sind. Endbesteuerung für Privatinvestoren Einkommensteuer § 97 Abs 2 EStG („öffentliches Angebot“) Erbschaftsteuer § 15 Abs 1 Z 17 ErbStG („öffentliches Angebot“) Fondskongress 2006

unterliegt der Unterschiedsbetrag nicht der Besteuerung, wenn laufende Zinszahlungen vereinbart sind. Endbesteuerung für Privatinvestoren. Einkommensteuer § 97 Abs 2 EStG („öffentliches Angebot ) Erbschaftsteuer § 15 Abs 1 Z 17 ErbStG („öffentliches Angebot ) Fondskongress")

18

Sonderfall 1: Altemissionen

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Sonderfall 1: Altemissionen Übergangsbestimmung des § 124b Z 85 EStG Keine Besteuerung als Kapitaleinkünfte (§ 27 EStG), wenn: Rückzahlung von einem Index abhängt Rückzahlung nicht zumindest zu 20 % rechtlich faktisch garantiert ist vor dem 1. März 2004 begeben wurde Spekulationsbesteuerung zu Progressionssteuersatz (wenn Behaltedauer kürzer als 1 Jahr, § 30 EStG) Fondskongress 2006

, wenn: Rückzahlung von einem Index abhängt. Rückzahlung nicht zumindest zu 20 % rechtlich. faktisch. garantiert ist. vor dem 1. März 2004 begeben wurde. Spekulationsbesteuerung zu Progressionssteuersatz (wenn Behaltedauer kürzer als 1 Jahr, § 30 EStG) Fondskongress")

19

Sonderfall 2: Daueremission mit nicht begrenztem Volumen

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Sonderfall 2: Daueremission mit nicht begrenztem Volumen BMF-Informationsschreiben vom 1. August 2005 bzw. EStR Rz 6197a (EStR-Wartungserlass 2005) „Die Ausnahmebestimmung des § 124b Z 85 EStG greift prinzipiell nur, wenn die Daueremission mit 31. Juli 2005 geschlossen wurde (Meldung an die OeKB, keine Notierung mehr am Primärmarkt)“ Ein Nachweis, dass der Erwerb vor dem 1. März 2004 erfolgt ist, ist zulässig (erhöhte Mitwirkungspflicht) Fondskongress 2006

„Die Ausnahmebestimmung des § 124b Z 85 EStG greift prinzipiell nur, wenn die Daueremission mit 31. Juli 2005 geschlossen wurde (Meldung an die OeKB, keine Notierung mehr am Primärmarkt) Ein Nachweis, dass der Erwerb vor dem 1. März 2004 erfolgt ist, ist zulässig (erhöhte Mitwirkungspflicht) Fondskongress")

20

Sonderfall 2: Daueremission mit begrenztem Volumen

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Sonderfall 2: Daueremission mit begrenztem Volumen Erfolgt keine Schließung der Daueremission bzw. kann ein Kauf vor dem 1. März 2004 nicht nachgewiesen werden, so unterliegen die ab dem 1. August 2005 erzielten Wertsteigerungen der KESt-Pflicht. Berechnung: Schritt: Gesamte Wertsteigerung des Indexpapieres über Laufzeit wird berechnet. Schritt: lineare Abgrenzung: Wertsteigerung vor dem 1. August 2005 Wertsteigerung nach dem 31. Juli 2005 Fondskongress 2006

21

Beispiele - Besteuerung von Indexzertifikaten

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Beispiele - Besteuerung von Indexzertifikaten Laufzeitbeginn 1. Mai 2003 Kurs = 100 Kauf 28. Februar Kurs = 110 Stichtag 31. Juli Kurs = 118 Verkauf 28. Februar 2006 Beispiel 1: Kurs = Beispiel 2: Kurs = 125 Gesamtlaufzeit = Tage Behaltedauer = 732 Tage steuerfrei = 520 Tage steuerpflichtig = 212 Tage Fondskongress 2006

22

Gewinn seit Laufzeitbeginn 120 – 100 = 20

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Beispiel 1 Gewinn seit Laufzeitbeginn 120 – 100 = 20 Berechnung der KESt-Bemessungsgrundlage 20 / = 0, ,02 * 212 = 4,10 Tatsächlich erwirtschafteter Ertrag im steuerpflichtigen Zeitraum 120 – 118 = 2 Differenz zwischen den Bemessungsgrundlagen 4,10 – 2 = 2,1

23

Grafische Darstellung Beispiel 1

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Grafische Darstellung Beispiel 1 Beispiel: Besteuerung von Indexzertifikaten 130,00 125,00 Verkauf Kurswert 120,00 Tatsächlicher Ertrag € 2,00 115,00 Kauf 110,00 105,00 Steuerbasis € 4,10 100,00 Laufzeitbeginn 95,00 März Juni März Juni Sept. Sept. März Juni Sept. März Dezember Dezember Dezember Dezember

24

Gewinn seit Laufzeitbeginn 125 – 100 = 25

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Beispiel 2 Gewinn seit Laufzeitbeginn 125 – 100 = 25 Berechnung der KESt-Bemessungsgrundlage 25 / = 0, ,02 * 212 = 5,12 Tatsächlich erwirtschafteter Ertrag im steuerpflichtigen Zeitraum 125 – 118 = 7 Differenz zwischen den Bemessungsgrundlagen 5,12 – 7 = -1,88

25

Grafische Darstellung Beispiel 2

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Grafische Darstellung Beispiel 2 Beispiel: Besteuerung von Indexzertifikaten (Annahme) 130,00 Verkauf 125,00 Steuerbasis € 5,12 Kurswert 120,00 115,00 Kauf 110,00 Tatsächlicher Ertrag € 7,00 105,00 100,00 Laufzeitbeginn 95,00 März Juni März Juni Sept. Sept. März Juni Sept. März Dezember Dezember Dezember Dezember

130,00. Verkauf. 125,00. Steuerbasis. € 5,12. Kurswert. 120, ,00. Kauf. 110,00. Tatsächlicher Ertrag € 7, , ,00. Laufzeitbeginn. 95,00. März. Juni. März. Juni. Sept. Sept. März. Juni. Sept. März. Dezember. Dezember. Dezember. Dezember.")

26

KESt-optimales Produkt oder Steuerrisiko?

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Problempunkte Klassifizierung der Finanzinstrumente (unabhängig von deren zivilrechtlicher Bezeichnung). KESt-optimales Produkt oder Steuerrisiko? Vermögenszuwachs aus der Frucht oder am Stamm? Behandlung der (negativen) Zinsen aus Indexzertifikaten, die von einem Investmentfonds gehalten werden. etc. Fondskongress 2006

. KESt-optimales Produkt oder Steuerrisiko Vermögenszuwachs aus der Frucht oder am Stamm Behandlung der (negativen) Zinsen aus Indexzertifikaten, die von einem Investmentfonds gehalten werden. etc. Fondskongress")

27

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten

Besteuerung von Indexzertifikaten vs. Indextrackerfonds Fall 1: Positive Performance Indexzertifikat Indexzertifikat ausschüttungsgleiche Erträge Während Behaltedauer keine Steuerlast Während Behaltedauer jährlich ausschüttungsgleiche Erträge zu versteuern (Zinsen, Dividenden minus Aufwendungen plus 1/5 der realisierten Substanzgewinne aus Aktien) Im Verkaufszeitpunkt KESt nur auf laufende Zinserträge im Fonds Im Verkaufszeitpunkt über Emissionskurs KESt auf die gesamte Wertsteigerung Fondskongress 2006

Im Verkaufszeitpunkt KESt nur auf laufende Zinserträge im Fonds. Im Verkaufszeitpunkt über Emissionskurs KESt auf die gesamte Wertsteigerung. Fondskongress")

28

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten

Besteuerung von Indexzertifikaten vs. Indextrackerfonds Fall 2: Negative Performance Indexzertifikat Indexzertifikat ausschüttungsgleiche Erträge Während Behaltedauer keine Steuerlast Während Behaltedauer jährlich ausschüttungsgleiche Erträge zu versteuern (Zinsen, Dividenden minus Aufwendungen plus 1/5 der realisierten Substanzgewinne aus Aktien) Im Verkaufszeitpunkt KESt nur auf laufende Zinserträge im Fonds Im Verkaufszeitpunkt unter Emissionskurs KESt freier Substanzverlust Fondskongress 2006

Im Verkaufszeitpunkt KESt nur auf laufende Zinserträge im Fonds. Im Verkaufszeitpunkt unter Emissionskurs KESt freier Substanzverlust. Fondskongress")

29

Sonderfall 3: Ausländische Zertifikate

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Sonderfall 3: Ausländische Zertifikate Ein ausländisches Indexzertifikat kann unter folgenden Voraussetzungen als ausländischer Investmentfonds gemäß § 42 Investmentfondsgesetz qualifiziert werden: Überwiegender tatsächlicher Erwerb der die Entwicklung bestimmenden Wertpapiere durch den Emittenten und Aktiv gemanagtes Vermögen Konsequenz: Investmentfondsbesteuerung („schwarze Fonds“ – Pauschalbesteuerung) (Kirchmayer, Indexzertifikat als ausländischer Investmentfonds, RdW 2004/10, 640f) Fondskongress 2006

(Kirchmayer, Indexzertifikat als ausländischer Investmentfonds, RdW 2004/10, 640f) Fondskongress")

30

Sonderfall 4: Turbozertifikate

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Sonderfall 4: Turbozertifikate Mit “Hebelzertifikaten” kann überproportional an der Entwicklung der Basiswerte partizipiert werden. (Einkommensteuerrichtlinien 2000, Rz 6197b) Hebeleffekt: Beträgt der anfängliche Kapitaleinsatz im Verhältnis zum zugrunde liegenden Basiswert weniger als 20 %, liegen keine Kapitaleinkünfte im Sinne des § 27 EStG vor (das ist ein Hebel ab 5, Nachweis durch Wertpapierbedingungen) Konsequenz: Spekulationsbesteuerung gemäß § 30 EStG (Behaltedauer unter 1 Jahr), keine Endbesteuerung Fondskongress 2006

Hebeleffekt: Beträgt der anfängliche Kapitaleinsatz im Verhältnis zum zugrunde liegenden Basiswert weniger als 20 %, liegen keine Kapitaleinkünfte im Sinne des § 27 EStG vor (das ist ein Hebel ab 5, Nachweis durch Wertpapierbedingungen) Konsequenz: Spekulationsbesteuerung gemäß § 30 EStG (Behaltedauer unter 1 Jahr), keine Endbesteuerung. Fondskongress")

31

Indexfonds – passiv gemanagter Investmentfonds

Aktuelle Entwicklungen bei der Besteuerung von Indexprodukten Exchange Traded Funds Exchange Traded Funds (ETFs) sind Fonds, die an der Börse notieren und permanent gehandelt werden können. Indexfonds – passiv gemanagter Investmentfonds Nachbildung eines bestimmten Indexes wie z.B. DAX Geringere Verwaltungsgebühren Marktpreis wird nicht ausschließlich durch den Wert der in Sondervermögen gehaltenen Vermögensgegenstände, sondern auch durch Angebot und Nachfrage bestimmt. Marktpreis kann von ermitteltem Anteilspreis abweichen Fondskongress 2006

sind Fonds, die an der Börse notieren und permanent gehandelt werden können. Indexfonds – passiv gemanagter Investmentfonds. Nachbildung eines bestimmten Indexes wie z.B. DAX. Geringere Verwaltungsgebühren. Marktpreis wird nicht ausschließlich durch den Wert der in Sondervermögen gehaltenen Vermögensgegenstände, sondern auch durch Angebot und Nachfrage bestimmt. Marktpreis kann von ermitteltem Anteilspreis abweichen. Fondskongress")

32

Long / Short Put – Long / Short Call – Indexswap

Innovative Finanzinstrumente strömen vermehrt auf den Markt... Die Steuergesetzgebung ändert sich immer rascher... Wer sind Sie? – Der HASE oder der IGEL? Long / Short Put – Long / Short Call – Indexswap Equity Index Swap – Währungsswap – Swaption – Zinsswap Long Future/Forward – Short Future/Forward Verkauf Collar – Swaption – Kauf Cap – Kauf/Verkauf Collar Compound Options – Barrier Options – Basket Options Credit Spread Options – Asian Options – Digital Options Quantos – Rainbow Options – Wash sales – Turbozertifikate Open End Turbozertifikate – Bonus Zertifikate Speed Zertifikate - Discount Zertifikate .... Fondskongress 2006

33

DANKE! StB Mag. Thomas Strobach Tel.: +43 (1) Fax: +43 (1) © 2004 PricewaterhouseCoopers. All rights reserved. “PricewaterhouseCoopers” refers to the network of member firms of PricewaterhouseCoopers International Limited, each of which is a separate and independent legal entity. *connectedthinking is a trademark of PricewaterhouseCoopers. PwC

34

Anhang Überblick unbeschränkte Steuerpflicht in Österreich Überblick EU-Zinsenrichtlinie Überblick Besteuerung von Indexzertifikaten PwC Serviceleistungen

35

Überblick - unbeschränkt Steuerpflichtiger in Österreich

Anhang 1 – Überblick unbeschränkte Steuerpflicht in Österreich Überblick - unbeschränkt Steuerpflichtiger in Österreich Unterschiedsbeträge Frucht Stamm nach § 27 (2) 2 EStG - Zinsen realisierte nicht realisierte - Dividenden Gewinne Gewinne - andere Erträgnisse aus Kapitalforderungen Wesentliche Spekulation Steuerfrei Beteiligung Steuerlich nicht erfasst (§ 30) (§ 31) Tarif, 1 Jahr Ausnahmen: Endbesteuerung bzw. Behaltefrist - Nach Beteiligung - Pauschalbesteuerung Antragsveranlagung (KESt Tarif, z.B.: Achtung: Behaltefrist > 1%, bei Schwarzen Fonds und Sondersatz bzw. Forderungswertpapiere keine Frist von 1 Jahr ½ Satz - Aufwertungsgewinne niedriger Tarif, ½ Satz bei bei private placement bei bei Immo Fonds Dividenden) Differenz- geschäft Fondskongress 2006

2 EStG. - Zinsen. realisierte. nicht realisierte. - Dividenden. Gewinne. Gewinne. - andere Erträgnisse. aus Kapitalforderungen. Wesentliche. Spekulation. Steuerfrei. Beteiligung. Steuerlich nicht. erfasst. (§ 30) (§ 31) Tarif, 1 Jahr. Ausnahmen: Endbesteuerung bzw. Behaltefrist - Nach. Beteiligung. - Pauschalbesteuerung. Antragsveranlagung (KESt. Tarif, z.B.: Achtung: Behaltefrist. > 1%, bei Schwarzen Fonds. und Sondersatz bzw. Forderungswertpapiere. keine Frist. von 1 Jahr. ½ Satz. - Aufwertungsgewinne. niedriger Tarif, ½ Satz bei. bei private placement. bei. bei Immo Fonds. Dividenden) Differenz- geschäft. Fondskongress")

36

Übersicht Kapitaleinkünfte

Anhang 1 – Überblick unbeschränkte Steuerpflicht in Österreich Übersicht Kapitaleinkünfte Zinsen § 27 Abs. 1 Z 4 EStG Frucht wird mit 25 % besteuert, Kein Spekulationsgeschäft Unterschiedsbeträge § 27 Abs. 2 Z 2 EStG Frucht und Stamm werden mit 25 % besteuert, Kein Spekulationsgeschäft Ausschüttungsgleiche Erträge § 40 ff InvFG Frucht wird mit 25 % besteuert, (Ausnahme Schwarze Fonds), Stamm teilweise (Substanzgewinne aus Aktien 5 %) Spekulationsgeschäft Differenzgeschäfte § 30 Abs. 1 Z 2 EStG Spekulationsgeschäft Termin- und Differenzgeschäfte unabhängig von Behaltedauer Fondskongress 2006

, Stamm teilweise (Substanzgewinne aus Aktien 5 %) Spekulationsgeschäft. Differenzgeschäfte § 30 Abs. 1 Z 2 EStG. Spekulationsgeschäft. Termin- und Differenzgeschäfte unabhängig von Behaltedauer. Fondskongress")

37

Überblick - unbeschränkt Steuerpflichtiger in Österreich

Anhang 1 – Überblick unbeschränkte Steuerpflicht in Österreich Überblick - unbeschränkt Steuerpflichtiger in Österreich Inlandsdepot: im wesentlichen KESt/Endbesteuerung Produkte Aktien Forderungs- wertpapiere Investmentfonds Immo-Fonds Erträge Dividenden Substanz- genussrechte etc. Zinsen Unterschieds- betrag § 27 (2) 2 Ausschüttungen und KESt-Auszahlungen agl Erträge agl Substanzgewinne Ausländisches Produkt Dividenden-KESt mit Anrechnung ausl. QuESt KESt II NEU: KESt-Abzug bzw. Sondersteuersatz KESt auf Ausschüttungen bzw. Sondersteuersatz Inländisches Produkt KESt I KESt-Abzug Fondskongress 2006

2. Ausschüttungen und KESt-Auszahlungen. agl Erträge. agl Substanzgewinne. Ausländisches Produkt. Dividenden-KESt mit Anrechnung ausl. QuESt. KESt II. NEU: KESt-Abzug bzw. Sondersteuersatz. KESt auf Ausschüttungen bzw. Sondersteuersatz. Inländisches Produkt. KESt I. KESt-Abzug. Fondskongress")

38

Überblick - unbeschränkt Steuerpflichtiger in Österreich

Anhang 1 – Überblick unbeschränkte Steuerpflicht in Österreich Überblick - unbeschränkt Steuerpflichtiger in Österreich Auslandsdepot: im wesentlichen KESt/Endbesteuerung Produkte Aktien Forderungs- wertpapiere Investmentfonds Immo Fonds Erträge Dividenden Substanz- genussrechte etc. Zinsen Unterschieds- betrag § 27 (2) 2 Ausschüttungen und KESt-Auszahlungen agl Erträge agl Substanzgewinne Ausländisches Produkt Sondersteuersatz mit Anrechnung ausl. QuESt VERANLAGUNG Sondersteuersatz Inländisches Produkt KESt I unmittelbar endbesteuert Sondersteuersatz (idR im Ausmaß der KESt - Auszahlung) Fondskongress 2006

2. Ausschüttungen und KESt-Auszahlungen. agl Erträge. agl Substanzgewinne. Ausländisches Produkt. Sondersteuersatz mit Anrechnung ausl. QuESt. VERANLAGUNG. Sondersteuersatz. Inländisches Produkt. KESt I. unmittelbar endbesteuert. Sondersteuersatz (idR im Ausmaß der KESt - Auszahlung) Fondskongress")

39

Überblick - unbeschränkt Steuerpflichtiger in Österreich

Anhang 1 – Überblick unbeschränkte Steuerpflicht in Österreich Überblick - unbeschränkt Steuerpflichtiger in Österreich Auslandsdepot: ab 1.Juli 2005: EU-Quellensteuer Abzug oder Informationsaustausch Produkte Aktien Forderungs- wertpapiere Investmentfonds Immo Fonds Erträge Dividenden Substanz- genussrechte etc. Zinsen Unterschieds- betrag § 27 (2) 2 Ausschüttungen und KESt-Auszahlungen agl Erträge agl Substanzgewinne Ausländisches Produkt n/a EU-QuSt, außer „Grandfathering“ EU-QuSt, außer „asset test“ erfüllt Zinsanteil länderspezifisch EU-QuSt Inländisches Produkt Fondskongress 2006

2. Ausschüttungen und KESt-Auszahlungen. agl Erträge. agl Substanzgewinne. Ausländisches Produkt. n/a. EU-QuSt, außer „Grandfathering EU-QuSt, außer „asset test erfüllt. Zinsanteil länderspezifisch EU-QuSt. Inländisches Produkt. Fondskongress")

40

Informationsaustausch

Anhang 2 – Überblick EU-Zinsenrichtlinie EU-Zinsenrichtlinie Überblick Quellensteuerabzug Zinsen Informationsaustausch Wirtschaftlicher Berechtigter Information Mitgliedsstaat I Finanzbehörde withholding Zahlstelle im Mitgliedsstaat l Mitgliedsstaat I Finanzbehörde Wirtschaftlicher Berechtigter Information 75% Quellensteuer Zinszahlung Mitgliedsstaat II Finanzbehörde wirtschaftlicher Berechtigter ansässig im Mitgliedsstaat ll Mitgliedsstaat II Finanzbehörde Fondskongress 2006

41

Informationsaustausch

Anhang 2 – Überblick EU-Zinsenrichtlinie EU-Zinsenrichtlinie Übersicht der Länder mit Informationsaustausch bzw. Abzugsverfahren Informationsaustausch Anguilla Finland Italy Portugal Aruba France Latvia Slovakia Cayman Islands Germany Lithuania Slovenia Cyprus Gibraltar Malta Spain Czech Republic Greece Montserrat Sweden Denmark Hungary The Netherlands United Kingdom Estonia Ireland Poland Quellensteuerabzug Andorra Guernsey Luxembourg Switzerland Austria Isle of Man Monaco Belgium Jersey Netherlands Antilles Turks and Caicos Islands British Virgin Islands Liechtenstein San Marino Fondskongress 2006

43

Steueroptimale Strukturierung von Kapitalanlagen und Finanzierungen.

Anhang 4 – PwC Serviceleistungen Unsere Leistungen (I) Steueroptimale Strukturierung von Kapitalanlagen und Finanzierungen. Steuerliche und rechtliche Analyse der Auswirkungen von Gesetzesänderungen auf Produkt und Investor. Erarbeitung von Lösungen zur Verbesserung der Rendite nach Steuern. Begleitung bei der aktiven steuerlichen Information von Investoren über steuerliche Aspekte. Fondskongress 2006

Steueroptimale Strukturierung von Kapitalanlagen und Finanzierungen. Steuerliche und rechtliche Analyse der Auswirkungen von Gesetzesänderungen auf Produkt und Investor. Erarbeitung von Lösungen zur Verbesserung der Rendite nach Steuern. Begleitung bei der aktiven steuerlichen Information von Investoren über steuerliche Aspekte. Fondskongress")

44

Unsere Leistungen (II)

Anhang 4 – PwC Serviceleistungen Unsere Leistungen (II) Erarbeitung von verständlichen und übersichtlichen Factsheets. Kontinuierliche und systematische Unterstützung bei der Portfolio-Optimierung. Unterstützung beim Tax Risk Management. Steuerliche Optimierung der Vermögensveranlagung von Großanlegern und institutionellen Anlegern. Fondskongress 2006

Erarbeitung von verständlichen und übersichtlichen Factsheets. Kontinuierliche und systematische Unterstützung bei der Portfolio-Optimierung. Unterstützung beim Tax Risk Management. Steuerliche Optimierung der Vermögensveranlagung von Großanlegern und institutionellen Anlegern. Fondskongress")

45

Verminderung von Risiko

Anhang 4 – PwC Serviceleistungen Ihre Vorteile Profitabilität Reduktion von Kosten durch umfassende und kontinuierliche Steuerberatung. Flexibilität Leichtere Bewältigung von Entwicklungssprüngen im Steuerrecht. Verminderung von Risiko Reduktion von unmittelbaren finanziellen Schäden und Reputationsverlust. Partnerschaft Nachhaltige Partnerschaft bringt wirtschaftlichen Erfolg. Weltweite Erfahrung Praxiserprobte Problemlösungen. Fondskongress 2006

Ähnliche Präsentationen