Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Finanzkrise – ein Drama in fünf Akten

Bankendomino oder: Finanzkrise – ein Drama in fünf Akten Hanno Beck

2

Erster Akt: Die Darsteller

3

Die Darsteller Die Notenbanken Die Regierungen Die Banken

Historische Niedrigzinsphase niedrige Zinsen zwingen Investoren, sich nach alternativen Anlageformen umzusehen (Versicherer; Pensionskassen; Versorgungswerke) Die Regierungen politisches Ziel: billige Eigenheime Bankenregulierung als Wahlkampf-Thema? Die Banken vergeben Kredite Besicherung der Kredite durch Immobilien halten Zahlungsverkehr aufrecht Erster Akt: Die Darsteller

Die Regierungen. politisches Ziel: billige Eigenheime. Bankenregulierung als Wahlkampf-Thema Die Banken. vergeben Kredite. Besicherung der Kredite durch Immobilien. halten Zahlungsverkehr aufrecht. Erster Akt: Die Darsteller.")

4

So funktioniert eine Bank

Guthaben Schulden Erster Akt: Die Darsteller

5

So funktioniert eine Bank

Guthaben Einlagen Eigenkapital Erster Akt: Die Darsteller

6

So funktioniert eine Bank

Kredite Einlagen Kasse Wertpapiere Eigenkapital Erster Akt: Die Darsteller

7

So funktioniert eine Bank

Die Summe der Verbindlichkeiten entspricht immer der Summe der Guthaben Die Einlagen der Kunden werden nicht im Keller gebunkert, sondern als Kredite an andere Kunden weitergegeben (Risiko- und Fristentransformation) Die Bank verdient Geld mit der Fristentransformation: die Zinsen auf einen Kredit sind höher als die Zinsen auf die Einlagen dem Verkauf von Finanzprodukten dem Eigenhandel mit Wertpapieren Das Problem: die Fristentransformation Erster Akt: Die Darsteller

Die Bank verdient Geld mit. der Fristentransformation: die Zinsen auf einen Kredit sind höher als die Zinsen auf die Einlagen. dem Verkauf von Finanzprodukten. dem Eigenhandel mit Wertpapieren. Das Problem: die Fristentransformation. Erster Akt: Die Darsteller.")

8

Das Problem mit der Fristentransformation

Kredite Liquiditätslücke Einlagen Abhebungen Kasse Wertpapiere Eigenkapital Erster Akt: Die Darsteller

9

Wann funktioniert eine Bank?

Reputation: Eine Bank muss den Kunden zeigen, dass ihr Geld sicher ist Sorgfalt bei der Kreditvergabe: Je weniger Kredite notleidend werden, um so geringer das Risiko von Bilanzlöchern Einlagensicherung durch den Staat: verhindert einen Abzug zu vieler Mittel auf einmal (bank run) Rücklagen als Schutzkissen gegen einen zu großen Abzug von Mitteln (Basel I und II) Erster Akt: Die Darsteller

Rücklagen als Schutzkissen gegen einen zu großen Abzug von Mitteln (Basel I und II) Erster Akt: Die Darsteller.")

10

Rücklagen: so funktioniert`s auch mit den Krediten

verhindern Liquiditätsschwierigkeiten je mehr Eigenkapital eine Bank hat, um so mehr Kredite kann sie vergeben; um so mehr Aktiva kann sie kaufen Eigenkapital dient als Puffer gegen überraschenden Geldabzug; hier liegt das Verlustrisiko; die Kredite muss man zurückzahlen, das EK kann man zurückzahlen Basel I und Basel II: Vorschriften über das Mindestmaß an Eigenkapital (Tier I), das eine Bank halten muss Mark-to-market-Bewertung: steigt der Wert der Aktiva, welche die Bank besitzt, so steigt automatisch ihr Eigenkapital Erster Akt: Die Darsteller

, das eine Bank halten muss. Mark-to-market-Bewertung: steigt der Wert der Aktiva, welche die Bank besitzt, so steigt automatisch ihr Eigenkapital. Erster Akt: Die Darsteller.")

11

So steigt unser Eigenkapital

Einlagen 90 Kredite 90 Kasse 5 Wertpapiere 5 15 20 EK 10 Erster Akt: Die Darsteller

12

Leverage: Ein verhängnisvoller Hebel

Künstliches Bilanzwachstum die niedrigen Zinsen machen Fremdkapital attraktiv mehr billiges Fremdkapital finanziert mehr Geschäfte auf der Aktiv-Seite: Kauf von Wertpapieren, Vergabe von Krediten das führt zum so genannten Leverage-Effekt Leverage: je mehr Fremdkapital man aufnimmt, um so weniger Eigenkapital braucht man, um Wertpapiere zu erwerben oder Kredite zu vergeben Hebel: Wie viel Fremdkapital nehme ich auf mit wie viel Eigenkapital? Erster Akt: Die Darsteller

13

Einlagen 90 Kredite 90 95 Kasse 5 EK 10 5

Was ist Leverage? Hebel: FK / EK = 9 19 Einlagen 90 Kredite 90 95 Kasse 5 Wertpapiere 5 EK 10 5 Erster Akt: Die Darsteller

14

Leverage: ein verhängnisvoller Hebel

Hebel: FK / EK = 9 4,5 Einlagen 90 Kredite 90 180 180 Kasse 5 Wertpapiere 5 15 20 EK 10 Erster Akt: Die Darsteller

15

Die Darsteller Die Finanzalchemisten Folgen:

Verbriefung: Nicht-handelbare Kredite werden handelbar gemacht; Strukturierung: handelbare Kredite geschichtet in verschiedene Risikoklassen, für jeden Risikoappetit, gekauft auch von Versicherungen, Pensionskassen und Banken Folgen: Banken werden sorgloser bei der Kreditvergabe Käufer der Verbriefungen werden zu indirekten Kreditgebern (Schattenbanken) Banken können mehr Kredite vergeben massiver Anstieg der Kreditvergabe wirkt wie ein kurzfristiges Konjunkturprogramm Erster Akt: Die Darsteller

Banken können mehr Kredite vergeben. massiver Anstieg der Kreditvergabe wirkt wie ein kurzfristiges Konjunkturprogramm. Erster Akt: Die Darsteller.")

17

^c Zweiter Akt: Vorboten

18

Jetzt geht’s los Zweiter Akt: Vorboten

19

Die Bühne ist gerichtet

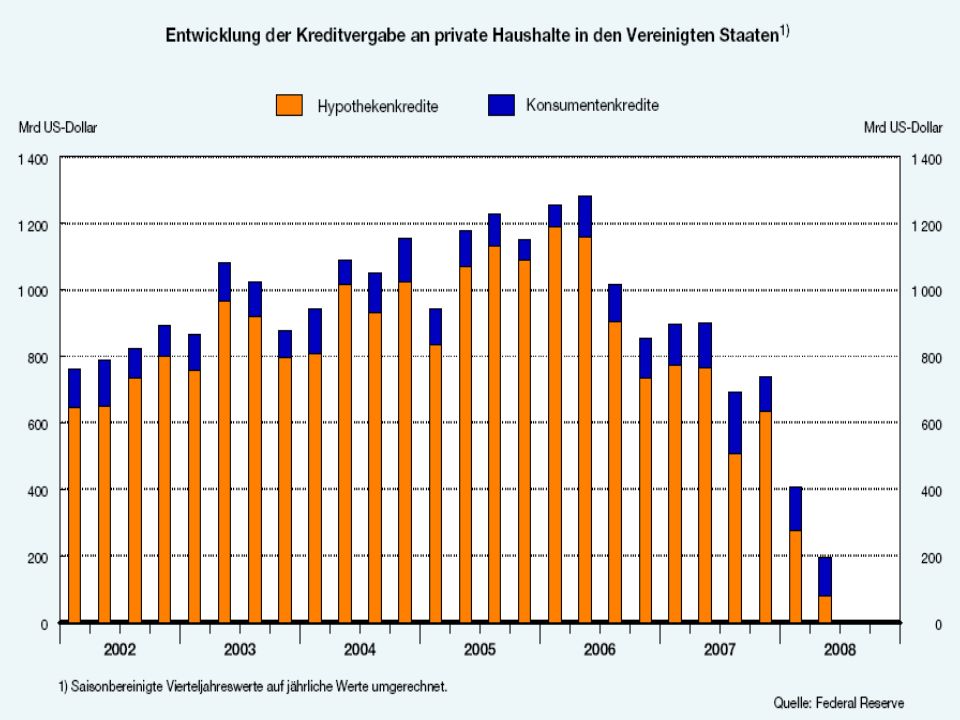

Immobilienpreise in Amerika beginnen zu fallen Besicherung der Kredite funktioniert nicht mehr Erste Schuldner können ihre Kredite nicht mehr bedienen, erste Kreditausfälle Folge: Niemand will mehr verbriefte Kredite kaufen; der Markt für diese Papiere bricht zusammen Die ersten Zeichen einer Katastrophe stellen sich ein: Der Fall Hypo-Real Estate; der Fall IKB, der Fall Sachsen LB Zweiter Akt: Vorboten

20

Der Fall Hypo-Real Estate

Kreditver-briefungen (langfristig, illiquide) Einlagen inst. Kunden (kurzfristig) 500 Eigenkapital 10

Einlagen. inst. Kunden. (kurzfristig) 500. Eigenkapital 10.")

21

Der Fall Hypo-Real Estate

Hypo-Real-Estate: kauft langfristig laufende Kreditverbriefungen; finanziert diese mit kurzfristig geliehenem Geld Ergebnis: carry-trade lange versus kurze Frist; solange die Zinsen auf langfristige Kredite höher sind als für die kurzfristige Finanzierung, verdient man Geld Hebel: 50; mit einem Euro Eigenkapital werden 50 Euro Einlagen aufgenommen Probleme: was, wenn die Zinsstruktur dreht? Fristenproblem zu wenig Eigenkapital als Puffer Zweiter Akt: Vorboten

22

Der Fall Hypo-Real Estate: das Spiel ist aus

Hypo-Real-Estate: die Kreditgeber der HRE wollen ihr Geld zurück Problem: das Geld ist in Verbriefungen mit langer Laufzeit angelegt und ist damit kurzfristig nicht abrufbar Ausweg: Verkauf der Verbriefungen am Markt Problem: niemand will bei sinkenden Immobilienpreisen diese Verbriefungen kaufen, deren Marktwert fällt auf Null Ausweg: HRE braucht neue Kredite, aber die will ihr niemand geben

23

Der Fall IKB und Sachsen LB

Gründung einer Zweckgesellschaft (Rhineland funding; Ormond Quay) Aufgabe: Kauf von verbrieften Krediten; finanziert mit kurzfristigen Einlagen; außerbilanzielles Geschäft Als die Immobilienpreise fallen, bekommen die Zweckgesellschaften das gleiche Liquiditätsproblem wie die Hypo-Real-Estate Aber: IKB und Sachsen LB haben der Zweckgesellschaft eine Kreditlinie für mögliche Liquiditätsausfälle gewährt Problem: Kreditgarantien wurden nicht mit einem Eigenkapitalpuffer unterlegt Zweiter Akt: Vorboten

Aufgabe: Kauf von verbrieften Krediten; finanziert mit kurzfristigen Einlagen; außerbilanzielles Geschäft. Als die Immobilienpreise fallen, bekommen die Zweckgesellschaften das gleiche Liquiditätsproblem wie die Hypo-Real-Estate. Aber: IKB und Sachsen LB haben der Zweckgesellschaft eine Kreditlinie für mögliche Liquiditätsausfälle gewährt. Problem: Kreditgarantien wurden nicht mit einem Eigenkapitalpuffer unterlegt. Zweiter Akt: Vorboten.")

24

Ansteckungsgefahr: Bankendomino I

Immer mehr Banken bekommen die ähnliche Liquiditätsprobleme. Folge: was, wenn man nicht sicher ist, ob die Gegenpartei die Kredite zurückzahlen kann, weil sie in faule Kredite investiert hat? (counterparty-risk) Lehman-Pleite weckt Angst, dass der Staat in solchen Fällen nicht hilft Löcher in der eigenen Bilanz? Folgen: Banken können sich nicht mehr refinanzieren Zusammenbruch des Geldmarktes Geldmarktzinsen steigen; langfristige Zinsen sinken (Flucht in Sicherheit). Folge: Depfa-Syndrom Depfa finanziertz mit kurzfristigen Geldern von anderen Banbken langfristieg Staatsanleihen Zweiter Akt: Vorboten

Lehman-Pleite weckt Angst, dass der Staat in solchen Fällen nicht hilft. Löcher in der eigenen Bilanz Folgen: Banken können sich nicht mehr refinanzieren. Zusammenbruch des Geldmarktes. Geldmarktzinsen steigen; langfristige Zinsen sinken (Flucht in Sicherheit). Folge: Depfa-Syndrom. Depfa finanziertz mit kurzfristigen Geldern von anderen Banbken langfristieg Staatsanleihen. Zweiter Akt: Vorboten.")

26

Dritter Akt: Der Crash

27

Jetzt geht’s los Die Banken kämpfen an mehreren Fronten:

Immobilienpreise sinken Immobilienkredite werden notleidend Besicherung der Kredite funktioniert nicht mehr Zweckgesellschaften verlieren ihre Einlagen Zweckgesellschaften fordern die Kreditgarantien; das bringt die Banken in Bedrängnis Kurse der Wertpapiere in der Bilanz sinken; das Eigenkapital der Banken sinkt (mark-to-market), damit deren Kreditvergabefähigkeit die Beschaffung von Geld wird immer schwieriger, da Banken nun beginnen, sich untereinander zu misstrauen; der Geldmarkt bricht zusammen Kunden wittern Unheil; ein bank-run droht Dritter Akt: Der Crash

, damit deren Kreditvergabefähigkeit. die Beschaffung von Geld wird immer schwieriger, da Banken nun beginnen, sich untereinander zu misstrauen; der Geldmarkt bricht zusammen. Kunden wittern Unheil; ein bank-run droht. Dritter Akt: Der Crash.")

28

Der Crash oder: Bankendomino II

Eine Bank lebt vom Glauben ihrer Kunden, dass sie jederzeit ihr Geld zurückzahlen kann Bisher: nur Spezialinstitute betroffen Was, wenn Kunden an allen Banken zweifeln? Die Vermutung, dass etwas schief laufen könnte, lässt auch gesunde Banken zusammenbrechen (bank run) Aus der Krise weniger Banken wird eine systemische Bankenkrise; alle Banken, auch die gesunden, sind betroffen Bankenkrise wird zur Krise der Realwirtschaft Dritter Akt: Der Crash

Aus der Krise weniger Banken wird eine systemische Bankenkrise; alle Banken, auch die gesunden, sind betroffen. Bankenkrise wird zur Krise der Realwirtschaft. Dritter Akt: Der Crash.")

29

Das Übergreifen in die Realwirtschaft

Banken benötigen Liquidität man vergibt keine neuen Kredite man verlängert alte Kreditlinien nicht Rückgang des Eigenkapitals der Banken reduziert deren Kreditvergabefähigkeit (deleveraging) Unternehmen ohne Finanzierungsmög-lichkeiten (credit squeeze / crunch) Rückgang der Kredite bremst Investitions-tätigkeit Verfall der Vermögenswerte verschlechtert das Konsumklima Dritter Akt: Der Crash

Unternehmen ohne Finanzierungsmög-lichkeiten (credit squeeze / crunch) Rückgang der Kredite bremst Investitions-tätigkeit. Verfall der Vermögenswerte verschlechtert das Konsumklima. Dritter Akt: Der Crash.")

31

Vierter Akt: Die Rettung

32

Kredite Einlagen Kasse Wertpapiere Eigenkapital

So rettet man eine Bank Kredite Einlagen Kasse Wertpapiere Eigenkapital Kredite / Kasse EK-Hilfe Vierter Akt: Die Rettung

33

So rettet man eine Bank Kredite Einlagen Kasse Wertpapiere

Eigenkapital Neubewertung mehr EK Vierter Akt: Die Rettung

34

Kredite Kredite Einlagen Kasse Wertpapiere Eigenkapital

So rettet man eine Bank Kredite Kredite Abhebungen Einlagen „Ihr Geld ist sicher Kasse Wertpapiere Eigenkapital Vierter Akt: Die Rettung

35

Welche Rettungsmöglichkeiten gibt es?

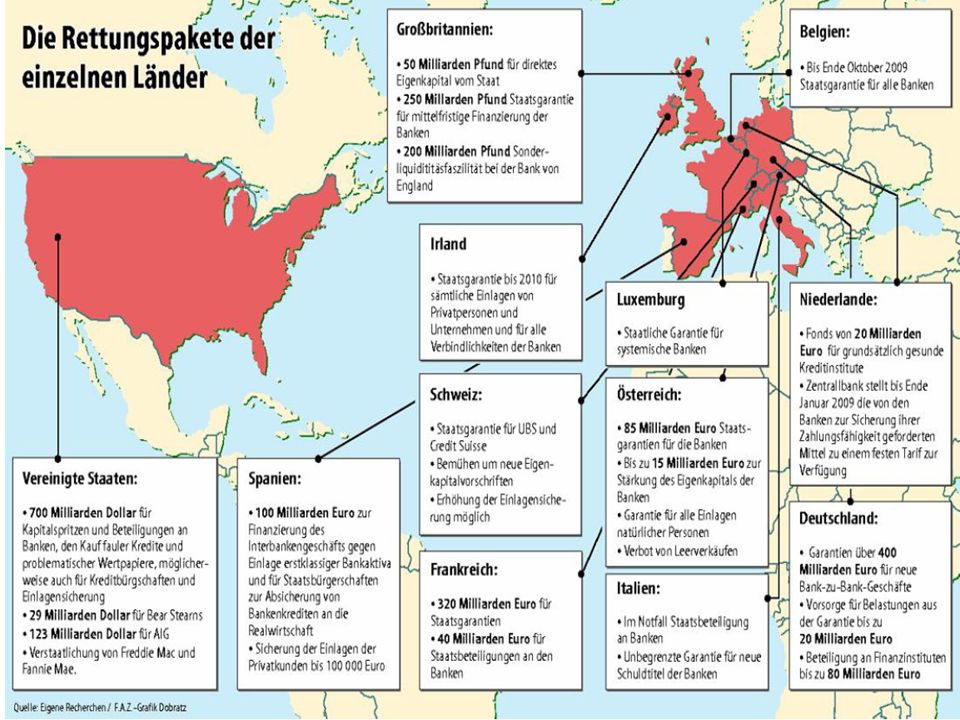

Einlagengarantien verhindern den Bank-run; zu großen Teilen psychologische Maßnahme Rekapitalisierung: mehr Eigenkapital für Banken stärkt deren Fähigkeit, Kundengelder zurückzuzahlen und neue Kredite zu vergeben Änderung der Bewertungsvorschriften reduziert mark-to-market-Problem und erhöht die Eigenkapital-Basis Kreditgarantien: erhöhen die Bereitschaft der Banken, untereinander Kredit zu geben und verhindern damit ein Austrocknen der Geldmärkte Vierter Akt: Die Rettung

38

mit der Realwirtschaft?

Aber was ist mit der Realwirtschaft?

39

Brauchen wir ein Konjunkturpaket?

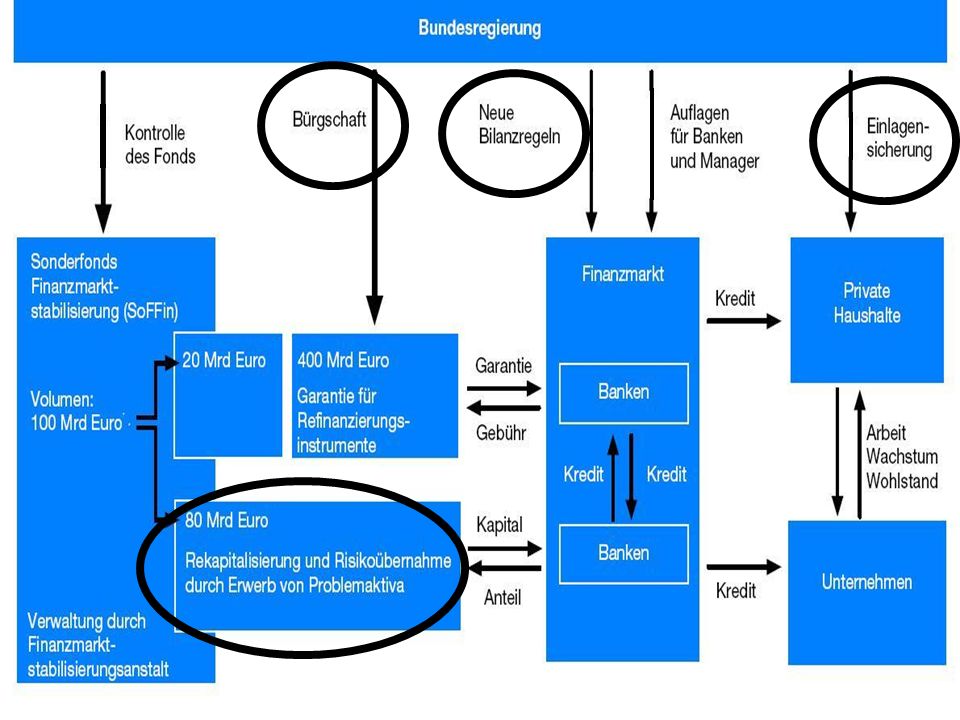

Konjunkturpaket: Verhindern einer Abwärts-Spirale Das deutsche Paket: Steuervorteile beim KFZ-Kauf Absetzbarkeit von Handwerkerrechnungen Verbesserte Abschreibungsmöglichkeiten Hilfen der KfW für Mittelstand Verlängerung Kurzarbeitergeld Zweites Paket im Anrollen Empirie: Bankenkrise kann in den ersten fünf Jahren fiskalische Kosten von 13 bis 55 Prozent des BIP erreichen; Output-Verluste in den ersten vier Jahren im Schnitt 20 Prozent (Varianz: zwischen 0 und 98 Prozent) Vierter Akt: Die Rettung

Vierter Akt: Die Rettung.")

40

Fünfter Akt: die Schuldigen

41

Ein falscher Schuldiger: der freie Markt

„Wer stoppt den freien Fall des freien Marktes?“ (Spiegel) Bankenbranche einer der am dichtesten regulierten Branchen Ursache der Krise nicht fehlende Regu-lierung, sondern falsche Regulierung Ist Gier ein nur der Marktwirtschaft immanentes Phänomen? Wie gut wäre denn eine staatliche Bank? Fünfter Akt: Die Schuldigen

Bankenbranche einer der am dichtesten regulierten Branchen. Ursache der Krise nicht fehlende Regu-lierung, sondern falsche Regulierung. Ist Gier ein nur der Marktwirtschaft immanentes Phänomen Wie gut wäre denn eine staatliche Bank Fünfter Akt: Die Schuldigen.")

42

„Die dümmste Bank Deutschlands“

Fünfter Akt: Die Schuldigen

43

Auf der Suche nach Schuldigen

Die Notenbanken zu laxe Geldpolitik Ursache spekulativer Blasen: die Geldmenge wächst zu stark Die Regierungen Eigenheimförderung als heilige politische Kuh Regulierung von Banken kein politisch attraktives Thema Die Banken keine illegalen Handlungen Ausnutzung von Regulierungslücken; handeln gegen den Geist der Gesetze? hindsight bias: konnte man diese Katastrophe wirklich vorausahnen? (schwarzer Schwan) kann man Bankmanager dafür bestrafen, dass sie sich verspekulieren? Musste man die Banken retten? Fünfter Akt: Die Schuldigen

kann man Bankmanager dafür bestrafen, dass sie sich verspekulieren Musste man die Banken retten Fünfter Akt: Die Schuldigen.")

44

Die Finanzalchemisten

Grundsätzlich sind Verbriefungen eine gute Sache: Risiko wird auf mehrere Schultern verteilt das macht Systeme stabiler das Problem dieser Krise: das Risiko war nur schein-bar verteilt; am Ende landete es doch wieder in der Bankbilanz Finanzinnovationen sind technischer Fortschritt Klassischer Zyklus bei Innovationen: Begeisterung Übertreibung Krise Läuterung Dann wird etwas neues, Altvertrautes kommen: Fünfter Akt: Die Schuldigen

45

Der Vorhang fällt? Die nächste Krise

Ähnliche Präsentationen

>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")