Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Prof. Dr. Karlheinz Ruckriegel (www.ruckriegel.org)

Behavioral Economics: Lehren für die Geld- und Währungspolitik R O M E Research On Money in the Economy Workshop Autumn 2012 Deutsche Bundesbank, Frankfurt/M. am 16. November erweiterte Fassung vom 21. November Prof. Dr. Karlheinz Ruckriegel (

2

Neoklassik versus Behavioral Economics – eine grundlegende Kontroverse

Georg-Simon-Ohm-Hochschule Nürnberg

3

Neoklassik (Annahmen über das Verhalten von Menschen und daraus zu ziehende Folgerungen) „Der ökonomische Mainstream „basierte auf der Überzeugung, dass freie, unregulierte Finanzmärkte Wachstum und Wohlstand steigern und Innovationen auf den Finanzmärkten dazu beitragen, dass sich die Realität immer stärker an das Paradigma effizienter Märkte, dem neoklassischen Ideal friktionsloser Märkte annähert mit einer breiten, weltweiten Risikostreuung. … Rationale, vorausschauende Akteure sorgen vielmehr dafür, dass auf den Kapitalmärkten keine Blasenbildung entstehen kann.“ Gerhard Illing, 2011, S. 37 Georg-Simon-Ohm-Hochschule Nürnberg

4

Zur Österreichischen Schule (Neoliberalismus): Nachtwächterstaat (politische Folgerungen für das Staatsverständnis basierend auf der Neoklassik) „Die Ordnungstheorie von Ludwig von Mises „kreist zentral um die Frage, wie eine Welt autonomer Akteure aussieht, welche durch unbehinderte Handlungen miteinander interagieren. … Immer ist es Mises ein Anliegen zu zeigen, dass jeglicher Eingriff in die Handlungsautonomie der Individuen zu Wohlstandseinbußen führt und außerdem weitere Eingriffe in Form der Interventionsspirale nach sich zieht. Die marktlichen Ergebnisse freiwilligen Tausches sind für Mises somit nicht von außen verbesserungsfähig.“ Stefan Kolev, 2012, S. 50 Georg-Simon-Ohm-Hochschule Nürnberg

5

„Die globale Finanzkrise erschütterte das Vertrauen in den Marktmechanismus als stabiles, selbst-regulierendes System. Unter Ökonomen entbrannte eine vehementer Streit nicht nur um die angemessene Politikreaktion, sondern auch über das konkrete Paradigma zur Diagnose der Finanzkrise. So griff Paul Krugman in einem Beitrag für die New York Times „How Did Economics Get It So Wrong“ (2009) massiv die Vertreter der modernen Makroökonomie an und bezeichnete die Forschung der letzten 60 Jahre als nutzlose, ja gefährliche Fehlentwicklung.“ Gerhard Illing, 2011, S. 39 Georg-Simon-Ohm-Hochschule Nürnberg

6

„Much of the above reasoning (that markets work efficiently, KR), however, is based on the principle of rational behavior as opposed to a herd mentality or mass psychology … The existence of speculative bubbles suggests that markets react to what Alan Greenspan called „irrational exuberance“ and what Keynes referred to as „animal spirits“. … Such views could lead to irrational waves of optimism and pessimism. … Faith in markets is fundamental to economic growth in most of the world and the financial crisis has shaken this faith to the core.“ Mankiw/Taylor, 2010, S. 822, 828. Georg-Simon-Ohm-Hochschule Nürnberg

7

„Die moderne Ökonomik würde sich gern hinsichtlich ihrer grundlegenden Rational-Modelle auf den Standpunkt stellen, dass es sich bei diesen um Idealisierungen realer Sachverhalte handelt. Das Gegenteil ist aber der Fall. … Eine besondere Beratungskompetenz des Ökonomen in Fragen der praktischen Wirtschaftspolitik kann insoweit nicht auf die Kenntnis des Rationalmodells gestützt werden.“ Werner Güth/ Hartmut Kliemt, 2011, S. 258f und 250 Georg-Simon-Ohm-Hochschule Nürnberg

8

Behaviroal Economics: einige grundlegende Überlegungen

Georg-Simon-Ohm-Hochschule Nürnberg

9

Die „Homo oeconomicus“ Annahme der „neoklassischen“ Ökonomie

10

Ein Homo oeconomicus ist ein „Konstrukt“ (Annahme/Fiktion), das vollkommen rational denkt, absolut willensstark („zeitkonsistent“) ist und rein egoistisch seinen Nutzen/ Gewinn maximiert. Georg-Simon-Ohm-Hochschule Nürnberg

11

Die „Erfindung“ des „homo oeconomicus“ geht auf das Werk Leon Walras ( ) in der zweiten Hälfte des 19. Jhr. zurück. Dieses Konstrukt (Annahme/Fiktion) war notwendig, um mathematische Gesetzmäßigkeiten aus der Physik auf die Wirtschaft übertragen zu können. „Mit seiner Bereitschaft, zugunsten der mathematischen Prognostizierbarkeit Abstriche an der Wirklichkeitsnähe hinzunehmen, etablierte Walras eine Vorgehensweise, der im folgenden Jahrhundert viele Ökonomen folgen sollten.“ Eric Beinhocker, Die Entstehung des Wohlstands, 2007 Georg-Simon-Ohm-Hochschule Nürnberg

12

Was sagt der Psychologe und Nobelpreisträger (Wirtschaftswissenschaften 2002) Daniel Kahneman zum Homo oeconomicus (2003)? Daniel Kahneman verweist hier darauf, dass er seine erste Begegnung mit den „psychological assumptions of economics“ Anfang der 70er Jahre hatte, als Bruno Frey in einem Artikel schrieb, dass „the agent of economic theory is rational and selfish, and that his tastes do not change“, wobei er als Psychologe davon kein Wort glauben konnte („not to believe a word of it“). Georg-Simon-Ohm-Hochschule Nürnberg

13

“The core theory used in economics builds on a simple but powerful model of behavior. Individuals make choices so as to maximize a utility function, using the information available, and processing this information appropriately. Individuals`preferences are assumed to be time-consistent, affected only by own payoffs, and independent of the framing of the decision. Laboratory experiments in both the psychology and the economics literature raise serious questions about this assumptions.” Stefano DellaVigna, Psychology and Economics: Evidence from the Field, in: Journal of Economic Literature, Vol. 47/2, Juni 2009, S. 315. Georg-Simon-Ohm-Hochschule Nürnberg

14

Was sagt Isaac Newton? Sir Isaac Newton

„Ich kann die Bewegung der Himmelskörper berechnen, nicht aber die Tollheit der Menschen.“ Sir Isaac Newton Georg-Simon-Ohm-Hochschule Nürnberg

15

Was sagt Emile Durckheim (Begründer der Wirtschafts-Soziologie)

„Ist die Anwendung von Abstraktionen nicht ein legitimes Mittel in der Ökonomie? Ohne Zweifel – nur sind nicht alle Abstraktionen gleichermaßen korrekt. Eine Abstraktion besteht in der Isolierung eines Teils der Realität, nicht indem man sie verschwinden lässt.“ Emile Durckheim, 1887 Georg-Simon-Ohm-Hochschule Nürnberg

16

Was sagt Gustav von Schmoller?

„Ich wollte die Volkswirtschaftslehre von falschen Abstraktionen durch exakte historische, statistische, volkswirtschaftliche Forschung befreien, aber doch stets zugleich generalisierender Wirtschaftstheoretiker soweit bleiben, als wir nach meiner Überzeugung heute schon dazu festen Grund unter den Füßen haben. Wo solcher mir zu fehlen scheint, da habe ich auch im Grundriß lieber nur die Tatsachen beschrieben und einige Entwickungstendenzen angedeutet, als luftige Theorien aufgebaut, die mit der Wirklichkeit nicht in Fühlung stehen, bald wieder wie Kartenhäuser zusammenfallen.“ Gustav von Schmoller, Grundriß der Allgemeinen Volkswirtschaftslehre, Leipzig 1904, S. VI. Georg-Simon-Ohm-Hochschule Nürnberg

17

Was sagen Karl Sigmund (Wien), Ernst Fehr (Zürich), Martin A

Was sagen Karl Sigmund (Wien), Ernst Fehr (Zürich), Martin A. Nowak (Princeton/Harvard), 2006? „Lange Zeit haben Wirtschaftstheoretiker ein Retortenwesen namens Homo oeconomicus zur Grundlage ihrer Überlegungen gemacht … Diese Kreatur hat sich mittlerweile als unhaltbare Fiktion erwiesen.“ Georg-Simon-Ohm-Hochschule Nürnberg

, Ernst Fehr (Zürich), Martin A. Nowak (Princeton/Harvard), 2006 „Lange Zeit haben Wirtschaftstheoretiker ein Retortenwesen namens Homo oeconomicus zur Grundlage ihrer Überlegungen gemacht … Diese Kreatur hat sich mittlerweile als unhaltbare Fiktion erwiesen. Georg-Simon-Ohm-Hochschule Nürnberg.")

18

Und was sagt die Deutsche Bundesbank?

Georg-Simon-Ohm-Hochschule Nürnberg

19

„Die Erkenntnisse der Behavioral Finance (einem Spezialgebiet der Bahaviroal Economics, Anmerk. KR) Forschung können grundsätzlich wichtige Anregungen für den Gesetzgeber liefern, den Anlegerschutz durch eine geeignete Regulierung zu verbessern. Die verhaltenswissenschaftlichen Erkenntnisse ermöglichen eine bessere Einschätzung der Verhaltensmuster von Wirtschaftsakteuren und zeigen mögliche Gründe auf, warum das tatsächliche Verhalten bei Anlageentscheidungen vom idealisierten Anlegerverhalten der klassischen Finanztheorie abweicht. Trotzdem orientieren sich die regulatorischen Überlegungen zum Finanzverbraucherschutz häufig am Leitbild des aus der klassischen Finanztheorie stammenden Homo Oeconomicus. … „„Unser Leitbild ist der gut informierte und zu selbstbestimmten Handeln befähigte und mündige Verbraucher …““ Vgl. Koalitionsvertrag zwischen CDU, CSU und FDP … vom 26. Oktober 2009.“ Deutsche Bundesbank, Anlegerverhalten in Theorie und Praxis, Monatsbericht Januar 2011, S. 47 und 57f. Georg-Simon-Ohm-Hochschule Nürnberg

20

„Die Vorstellung eines wohl informierten, nur auf den eigenen Nutzen bedachten und voll kommen rational handelnden Homo Oeconomicus wird bei verhaltenswissenschaftlichen Ansätzen somit fallen gelassen. … Jedoch hat nicht zuletzt die jüngste Finanzkrise gezeigt, dass diese Modelle (Modelle der klassischen Finanztheorie, die auf der Annahme rationaler Investoren bzw. effizienter Märkte fußen, Anmerk,. KR) oft nur einen begrenzten Erklärungsgehalt bieten können, da das Verhalten von Finanzmarktakteuren nicht oder nur unzureichend mit der klassischen Finanzmarkttheorie erklärt werden kann. Deutsche Bundesbank, Anlegerverhalten in Theorie und Praxis, Monatsbericht Januar 2011(a), S. 46 f. Georg-Simon-Ohm-Hochschule Nürnberg

oft nur einen begrenzten Erklärungsgehalt bieten können, da das Verhalten von Finanzmarktakteuren nicht oder nur unzureichend mit der klassischen Finanzmarkttheorie erklärt werden kann. Deutsche Bundesbank, Anlegerverhalten in Theorie und Praxis, Monatsbericht Januar 2011(a), S. 46 f. Georg-Simon-Ohm-Hochschule Nürnberg.")

21

Im Einzelnen stellen sich vier Fragen: Ist der Mensch rational?

Ist der Mensch willensstark (zeitkonsistent) Ist der Mensch egoistisch? Macht es Sinn zu maximieren? (im Einzelnen hierzu Ruckriegel, 2011) Georg-Simon-Ohm-Hochschule Nürnberg

Ist der Mensch egoistisch Macht es Sinn zu maximieren (im Einzelnen hierzu Ruckriegel, 2011) Georg-Simon-Ohm-Hochschule Nürnberg.")

22

Ist der Mensch rational?

Georg-Simon-Ohm-Hochschule Nürnberg

23

„Die Definition von Rationalität als Kohärenz ist in einer wirklichkeitsfremden Weise restriktiv; sie verlangt die Einhaltung von Regeln der Logik, die ein begrenzter Intellekt nicht leisten kann.“ Daniel Kahneman, Schnelles Denken, langsames Denken, München 2012, S. 508f Georg-Simon-Ohm-Hochschule Nürnberg

24

„Die Leistungsfähigkeit des menschlichen Verstandes ist sehr klein im Vergleich zur Größe und Komplexität der Probleme, die in der realen Welt bei objektiv rationalem Verhalten – oder zumindest annähernd objektiv rationalem Verhalten – zu formulieren und zu lösen sind.“ Herbert Simon, 1951, zitiert nach Richter/Furubotn, 2010, S. 192 Georg-Simon-Ohm-Hochschule Nürnberg

25

Jonah Lehrer, Wie wir entscheiden, 2009

„Die These von der Rationalität des Menschen wirft allerdings ein Problem auf: Sie ist schlichtweg falsch. Unser Gehirn funktioniert anders. Und es sieht so aus, als wären wir nicht zum rationalen Denken geboren. … Seit Platon wir die rationale Welt als Reich der Vollkommenen gepriesen, in der … Gleichungen und empirische Beweise herrschen. In diesem Paradies, so die Verheißung, gerade keiner wegen Kreditkarten in die Schuldenfalle oder nehme eine Hypothek auf, die in den Ruin führt. Statt Voreingenommenheit und Vorurteilen zählten allein kalte, harte Fakten. DAS IST UTOPIA, VON DEM PHILOSOPHEN UND VOLKSWIRTSCHAFTLER TRÄUMEN (Hervorhebung KR). Allerdings erweist sich der neue Fachbereich, der sich – auf der Grundlage der Hirnforschung – mit dem Entscheiden befasst, gerade da als besonders interessant, wo seine Ergebnisse dem landläufigen Wissen widersprechen. Vermeintliche Erkenntnisse erweisen sich als Mutmaßungen, unbewiesene Hypothesen oder reine Spekulation.“ Jonah Lehrer, Wie wir entscheiden, 2009 Georg-Simon-Ohm-Hochschule Nürnberg

. Allerdings erweist sich der neue Fachbereich, der sich – auf der Grundlage der Hirnforschung – mit dem Entscheiden befasst, gerade da als besonders interessant, wo seine Ergebnisse dem landläufigen Wissen widersprechen. Vermeintliche Erkenntnisse erweisen sich als Mutmaßungen, unbewiesene Hypothesen oder reine Spekulation. Jonah Lehrer, Wie wir entscheiden, Georg-Simon-Ohm-Hochschule Nürnberg.")

26

„Infolge von Philosophen wie Descartes und Kant, d. h

„Infolge von Philosophen wie Descartes und Kant, d.h. der „Aufklärung“, wurde der denkende Geist, die moralisch aufgeladene Vernunft, das „Bewusstsein“ als das Nonplusultra des Menschen gesehen. „Die Hirnforschung zeigt uns dagegen, wie sehr wir von Gefühlen, unserem limbischen System, überhaupt von unserer Leibhaftigkeit abhängig sind, wie wir aus unserem Unterbewussten mit beeinflusst werden.“ Heiner Aldebert, 2010 Georg-Simon-Ohm-Hochschule Nürnberg

27

Die Neoklassik zwängt ökonomische Zusammenhänge in das rigorose Korsett der formalen Aussagelogik, d.h. die (Home oeconomicus-) Annahmen bestimmen das Ergebnis (wenn sich die Menschen wie Homo oeconomici verhalten, dann folgend aus dieser Annahme ganz bestimmte Ergebnis). Die Deutsch Bank Research schreibt hierzu schlicht: „Die meisten ökonomischen Zusammenhänge lassen sich nicht in das rigorose Korsett formaler Aussagelogik pressen.“ Deutsche Bank Research, Homo Oeconomicus oder doch eher Homer Simpson?, Studie veröffentlicht am (www,dbresearch.de), S. 25. Georg-Simon-Ohm-Hochschule Nürnberg

28

Nobelpreisträger für Wirtschaftswissenschaften 2001

„Der Glaube an die Rationalität ist tief in der Wirtschaftswissenschaft verwurzelt. Introspektion – und mehr noch die Beobachtung meiner Kollegen – überzeugte mich davon, dass diese Annahme rationalen Handelns Unsinn war. Ich merkte schon bald, dass meine Kollegen auf eine irrationale Weise an der Annahme der Rationalität festhielten, und mir war klar, dass es nicht leicht sein würde, ihren Glauben daran zu erschüttern.“, Joseph Stiglitz, 2010 Nobelpreisträger für Wirtschaftswissenschaften 2001 Georg-Simon-Ohm-Hochschule Nürnberg

29

“Moderne Wirtschaftswissenschaft muss auf einer realistischen Beschreibung menschlichen Verhaltens basieren – nicht wie bislang auf der Annahme, dass wir alle rational agieren.“ Paul Krugman, Interview mit dem Handelsblatt vom Georg-Simon-Ohm-Hochschule Nürnberg Seite 29

30

„Das in der Wirtschaftstheorie vorherrschende Bild des ökonomischen Verhaltens geht von sehr starken Rationalitätsannahmen aus, die in der Realität nicht erfüllt sind. Wären die Wirtschaftssubjekte im Sinne der Wirtschaftstheorie voll rational, so könnte man die Märkte sich selbst überlassen, ohne dass es zu schwerwiegenden und lang anhaltenden Ungleichgewichten kommen kann. Dieser Stabilitätsoptimismus ist nicht gerechtfertigt. Die Wirtschaftstheorie muss zu einem realistischen Bild des menschlichen Verhaltens vordringen. Hierzu ist viel empirische und experimentelle Forschung nötig.“ so der deutsche Nobelpreisträger für Wirtschaftswissenschaften Reinhard Selten in seinem Statement im Spiegel vom Georg-Simon-Ohm-Hochschule Nürnberg

31

Lesenswert ist auch das neue Buch des (früheren) Hedgefondsmanagers George Soros (2012, S. 7f), der bezogen auf die Homo oeconomicus basierten Theorien der Markteffizienz und der rationalen Erwartungen von "Glaubensbekenntnissen" spricht, die dem Marktfundamendalismus zugrunde liegen. "Leider ist der grundlegende Lehrsatz des Marktfundamentalismus schlicht und einfach falsch.“ so Soros Georg-Simon-Ohm-Hochschule Nürnberg

32

„ … das weite Feld der irrationalen Entscheidungen und Heuristiken (ist) bisher theoretisch nicht zufriedenstellend modelliert worden.“ Ernst Fehr, 2011, S. 35. Georg-Simon-Ohm-Hochschule Nürnberg

33

„The End of Rational Economics“,

„Your company has been operating on the premise that people – customers, employees, managers – make logical decisions. It`s time to abandon that assumption.“ Dan Ariely, „The End of Rational Economics“, Harvard Business Review, Ausgabe Juli/August 2009 Georg-Simon-Ohm-Hochschule Nürnberg Seite 33

34

Warum wir (oftmals) nicht (sehr) rational sind/handeln

Georg-Simon-Ohm-Hochschule Nürnberg

35

Zu den – aus Sicht des Homo oeconomicus - systematischen Fehlern kommt es, weil Menschen in zwei Systemen , im sog. Dualen Handlungssystem denken: Einem intuitiv-automatischen (System 1 nach Kahneman, 2012) und einem reflektiv-rationalen (System 2 nach Kahneman, 2012). Ersteres ist unkontrolliert, mühelos, assoziierend, schnell, unbewusst und erlernt, letzteres ist kontrolliert, angestrengt, deduzierend, langsam, bewusst und regelgeleitet. Systematische Entscheidungsirrtümer ergeben sich aus dem Zusammenspiel dieser beiden Systeme (Ariely, 2008, 2009, 2010; Myers, 2010, Thaler/Sunstein, 2008, Kahneman 2012). Georg-Simon-Ohm-Hochschule Nürnberg

36

Georg-Simon-Ohm-Hochschule Nürnberg

37

„Die meisten Eindrücke und Gedanken tauchen in unserem Bewusstsein auf, ohne dass wir wüssten, wie sie dorthin gelangen.“ „.. das assoziative Gedächtnis, der Kern von System 1, (konstruiert) fortwährend eine kohärente Interpretation dessen …, was zu jedem beliebigen Zeitpunkt in unserer Welt geschieht.“ „In System 1 entstehen spontan die Eindrücke und Gefühle, die die Hauptquelle der expliziten Überzeugungen und bewussten Entscheidungen von System 2 sind. Georg-Simon-Ohm-Hochschule Nürnberg

38

„System 1 generiert fortwährend Vorschläge für System 2: Eindrücke, Intuitionen, Absichten und Gefühle. Wenn Eindrücke und Intuitionen von System 2 unterstützt werden, werden sie zu Überzeugungen, und Impulse werden zu willentlich gesteuerten Handlungen. Wenn alles glattläuft, was meistens der Fall ist, macht sich System 2 die Vorschläge von System 1 ohne größere Modifikationen zu eigen.“ „Die höchst vielfältigen Aktivitäten von System 2 haben ein Merkmal gemeinsam: Sie erfordern Aufmerksamkeit und sie werden gestört, wenn die Aufmerksamkeit abgezogen wird.“ „Selbstkontrolle und bewusstes Denken schöpfen anscheinend aus dem gleichen begrenzten Budget mentaler Arbeitskraft.“ Georg-Simon-Ohm-Hochschule Nürnberg

39

„System 1 ist geschickt darin, eine kohärente kausale Geschichte zu konstruieren, welche die ihm zur Verfügung stehenden Wissensfragmente miteinander verknüpft.“ Wenn System 1 unsicher ist, wettet es auf eine Antwort, und die Wetten werden von unserem bisherigen Erfahrungen bestimmt. … Jüngste Ereignisse und der gegenwärtig Kontext haben das größte Gewicht. … Bewusste Zweifel gehören nicht zum Repertoire von System 1.“ „Wenn System 2 anderweitig beschäftigt ist, glauben wir fast alles. System 1 ist leichtgläubig und neigt dazu, Aussagen für wahr zu halten; System 2 ist dafür zuständig, Aussagen anzuzweifeln und nicht zu glauben, aber System 2 ist manchmal beschäftigt und oft faul.“ Georg-Simon-Ohm-Hochschule Nürnberg

40

„Das Erfolgskriterium von System 1 ist die Kohärenz der Geschichte, die es erschafft. … System 1 ist völlig unempfindlich für die Qualität und Quantität der Informationen, aus denen Eindrücke und Intuitionen hervorgehen.“ Daniel Kahneman, 2012. Georg-Simon-Ohm-Hochschule Nürnberg

41

Aus der Psychologie ist bekannt, dass menschliches Entscheidungen

Zu den „Denkfehlern“ im Einzelnen: Aus der Psychologie ist bekannt, dass menschliches Entscheidungen 1. mehr oder minder beeinflusst werden von Biases (systematische Fehler aufgrund einer verzerrten Verarbeitung verfügbarer Informationen); Heurisitics (Nutzung von einfachen Daumen- oder Faustregel, um Entscheidungen zu treffen); Ankereffekte (willkürliche Anker beeinflussen unsere Entscheidung) Loss Aversion (Streben nach Verlustvermeidung); Framing effects (Art der Präsentation/Beschreibung der Entscheidungsalternativen beeinflusst die Entscheidung); und 2. systematischen emotionalen Erwartungsirrtümern unterliegen Entscheidungs- vs. Erfahrungsnutzen- vs. erinnerter Nutzen Anpassung Georg-Simon-Ohm-Hochschule Nürnberg

; Heurisitics (Nutzung von einfachen Daumen- oder Faustregel, um Entscheidungen zu treffen); Ankereffekte (willkürliche Anker beeinflussen unsere Entscheidung) Loss Aversion (Streben nach Verlustvermeidung); Framing effects (Art der Präsentation/Beschreibung der Entscheidungsalternativen beeinflusst die Entscheidung); und. 2. systematischen emotionalen Erwartungsirrtümern unterliegen. Entscheidungs- vs. Erfahrungsnutzen- vs. erinnerter Nutzen. Anpassung. Georg-Simon-Ohm-Hochschule Nürnberg.")

42

Confirmation bias (Menschen achten zu stark nur auf Informationen, die ihre bisherige Meinung stützen, da sie nur ungern ihre Auffassungen ändern – sog. Problem der „kognitiven Dissonanz“); Georg-Simon-Ohm-Hochschule Nürnberg

43

Hartnäckigkeit der ersten Hypothese und Beharren auf Überzeugungen,

Das Streben nach Kohärenz führt im Einzelnen zu: Hartnäckigkeit der ersten Hypothese und Beharren auf Überzeugungen, fehlenden Bemühungen um Falsifikationen, Ignorieren widersprechender Belege und Blindheit gegenüber eigenen Fehlern, verfälschender Erwartungshaltung. Ulrich Frey, Johannes Frey, Fallstricke – Die häufigsten Denkfehler in Alltag und Wissenschaft, 2009 Georg-Simon-Ohm-Hochschule Nürnberg

44

„Contrary to the rules of philosophers of science, who advise testing hypothesis by trying to refute them, people (and scientists, quite often) seek data that are likely to be compatible with the beliefs they currently hold.“ Daniel Kahneman, 2011, S. 81 „Wir bringen unsere kognitive Dissonanz durch eine selbst auferlegte Ignoranz zum Schweigen.“ (Lehrer, 2009) Georg-Simon-Ohm-Hochschule Nürnberg

45

"Ich habe falsch gelegen mit der Annahme, dass Organisationen aufgrund von Eigeninteresse ihre Aktionäre und ihr Firmenkapital am besten schützen können.„ Alan Greenspan, Oktober 2008 (Hearing vor dem US-Repräsentantenhaus) Georg-Simon-Ohm-Hochschule Nürnberg

46

„Henry Waxman summed up: „In other words,“ he said, „you found that your view of the world, your ideology, was not right. It was not working.” „Precisely,“ answered Greenspan. „hat `s precisely the reason I was shocked, because I had been going for forty years or more with the very considerable evidence that it was working exceptionally well.” … “The whole intellectual edifice collapsed in the summer of the last year” Greenspan admitted at the October 2008 hearing.” Justin Fox, The Myth of the Rational Market, New York 2009, S. xi f (introduction). Georg-Simon-Ohm-Hochschule Nürnberg

. Georg-Simon-Ohm-Hochschule Nürnberg.")

47

“Greenspan struggled to explain what had gone wrong because the intellectual edifice around which he had built his thinking simply didn´t allow room for events of the preceding fourteen months. This was the edifies of rational market theory. The best-known element of rational market theory is the efficient market hypothesis, formulated at the University of Chicago in the 1960s with reference to U.S. stock markets. … Financial markets possessed a wisdom that individuals, companies, and governments did not.” Justin Fox, The Myth of the Rational Market, New York 2009, S. xiii (introduction). Georg-Simon-Ohm-Hochschule Nürnberg

. Georg-Simon-Ohm-Hochschule Nürnberg.")

48

Stephan Schulmeister, 2012, S. 7

„Nach einer kurzen Schockphase, in der die Politik ihr Langzeitgedächtnis aktivierte und mit Banken- und Konjunkturpaketen die Fehler der damaligen Zeit vermeiden wollte, setzte schon ab dem Frühjahr 2009 der Prozess von Verleugnung und Verdrängung ein: Das ausgerechnet die als am wenigsten reguliert geltenden Märkte systematisch falsche Preise generieren, wollte und konnte man nicht wahrnehmen. Eine solche Einsicht hätte das gesamte Weltbild von Finanzmärkten obsolet gemacht, das in 40 Jahren mit großem Aufwand restauriert worden war.“ Stephan Schulmeister, 2012, S. 7 Georg-Simon-Ohm-Hochschule Nürnberg

49

US-Präsident Bush 2002: „Wir werden diese Typen jagen, bis wir sie haben, Terrorismus gegen unsere Nation hat keine Chance.“ Georg-Simon-Ohm-Hochschule Nürnberg

50

„Berater des Präsidenten ließen zunehmend entnervt an die Presse durchsickern, wie ihr Chef, unbeeindruckt von Fakten, von Einwänden, von strategischen Überlegungen und Feinheiten, seine Spur zog. Sein Zorn hatte sein Denken zu einem Tunnel gemacht. „Bush hatte diese bizarre, messianische Idee davon, was Gott ihm aufträgt zu tun.“ Der Spiegel vom , S. 67 Georg-Simon-Ohm-Hochschule Nürnberg

51

Albert Einstein, 1946 (zitiert nach Jaeger, 2011, S. 54)

„Die entfesselte Gewalt des Atoms hat alles verändert außer unsere Denkmuster, und so treiben wir noch nie dagewesenen Katastrophen entgegen.“ Albert Einstein, 1946 (zitiert nach Jaeger, 2011, S. 54) „Für mich ganz persönlich war "Fukushima" ein sehr einschneidendes Ereignis. Ich weiß, dass viele andere vorher Einsichten hatten, die ich heute teile. … Bundeskanzlerin Angela Merkel Rede anlässlich der 11. Jahreskonferenz des Rates für Nachhaltige Entwicklung der Bundesregierung (RNE) am in Berlin Georg-Simon-Ohm-Hochschule Nürnberg

„Für mich ganz persönlich war Fukushima ein sehr einschneidendes Ereignis. Ich weiß, dass viele andere vorher Einsichten hatten, die ich heute teile. … Bundeskanzlerin Angela Merkel. Rede anlässlich der 11. Jahreskonferenz des Rates für Nachhaltige Entwicklung der Bundesregierung (RNE) am in Berlin. Georg-Simon-Ohm-Hochschule Nürnberg.")

52

Zum anderen: Menschen unterliegen leicht dem Gruppenzwang.

Herdeneffekt (-trieb) Menschen lassen sich leicht durch Worte und Taten anderer beeinflussen. Zum einen: Wenn viele Menschen etwas tun, kann dies dazu führen, dass andere dies übernehmen, da es eine Angewohnheit des Menschen ist, Informationen sozial zu gewinnen. Zum anderen: Menschen unterliegen leicht dem Gruppenzwang. Georg-Simon-Ohm-Hochschule Nürnberg

Menschen lassen sich leicht durch Worte und Taten anderer beeinflussen. Zum einen: Wenn viele Menschen etwas tun, kann dies dazu führen, dass andere dies übernehmen, da es eine Angewohnheit des Menschen ist, Informationen sozial zu gewinnen. Zum anderen: Menschen unterliegen leicht dem Gruppenzwang. Georg-Simon-Ohm-Hochschule Nürnberg.")

53

Behavioral Economics: makroökonomische Einsichten und empirische Befunde

Georg-Simon-Ohm-Hochschule Nürnberg

54

„Um zu verstehen, wie Volkswirtschaften funktionieren und wie wir sie zu unserem Vorteil steuern können, müssen wir die Denkmuster berücksichtigen, die den Ideen und Gefühlen der Menschen zugrunde liegen – ihre Animal Spirits. Nur wenn wir uns klarmachen, dass ökonomische Ereignisse im kern großenteils mentale Ursachen haben, können wir sie wirklich verstehen und erklären. Leider scheint es so, als wäre dies den meisten Leuten, die die Ökonomie erforschen und über sie schreiben, nicht bewusst. Deshalb finden wir vielfach grotesk verkürzte und künstlich anmutende Interpretationen ökonomischer Ereignisse vor. Diese basieren auf der Annahme, dass die Stimmungen, Eindrücke und Gefühle des Einzelnen für das große Ganze bedeutungslos sind und dass ökonomische Ereignisse allein von unergründlichen technischen Faktoren oder von unberechenbarem Regierungshandeln bestimmt werden.“ George A. Akerlof / Robert J. Shiller, Animal Spirits – Wie Wirtschaft wirklich funktioniert, Frankfurt u.a. 2009, S. 17. Georg-Simon-Ohm-Hochschule Nürnberg

55

„Die Vorstellung, dass Wirtschaftskrisen in erster Linie von einem Wandel der Denkmuster verursacht werden, ist dem gängigen ökonomischen Denken eher fremd.“ „Denn tatsächlich wurden die Krisen durch nicht greifbare Veränderungen in den Köpfen der Menschen ausgelöst.“ Georg-Simon-Ohm-Hochschule Nürnberg

56

Vertrauen „Die Ökonomen gehen davon aus, Vertrauen beruhe auf rationalen Erwägungen. … Der Kern des Vertrauens im Sinne von Glauben liegt aber gerade darin, dass es über das hinausweist, was vernünftig erscheint.“ Vertrauen ist Glaube oder tiefe Überzeugung. Georg-Simon-Ohm-Hochschule Nürnberg

57

Geschichten Das Erzählen von Geschichten sind fundamentale Bausteine menschlichen Wissens. Fakten, die der Mensch im Gedächtnis abspeichert, sind mit Geschichten verknüpft. Georg-Simon-Ohm-Hochschule Nürnberg

58

Vertrauen und Geschichten „Vertrauen ist mehr als nur eine individuelle Gemütsverfassung. Das Vertrauen des Einzelnen gründet sich auch darauf, wie zuversichtlich seine Mitmenschen sind und wie seine Mitmenschen die Stimmung Dritter wahrnehmen.“ „Geschichten verhalten sich wie Viren. Ihre mündliche Verbreitung lässt sich als eine Art von Ansteckung begreifen. … So wie sich Krankheiten durch Ansteckung verbreitern, so verbreiten sich auch gesellschaftliche Stimmungen, der Aufbau oder Verlust von Vertrauen.“ Georg-Simon-Ohm-Hochschule Nürnberg

59

George Akerlof/ Robert Shiller, 2009, S. 131.

„No one has ever made rational sense of the wild gyrations in financial prices, such as stock prices.” George Akerlof/ Robert Shiller, 2009, S. 131. “Solange die Zukunftserwartungen der Menschen zwischen übertriebenem Optimismus und übermäßigen Pessimismus – oder zwischen Gier und Angst – hin und her schwanken, werden Aktienkurse einem unvorhersehbaren Zickzackkurs folgen, dessen Verlauf den zerklüfteten Gipfeln der Anden nicht unähnlich sind.“ Neil Ferguson, 2009, S. 151 Georg-Simon-Ohm-Hochschule Nürnberg

60

Niall Ferguson spricht in seinem Buch, Der Aufstieg des Geldes – die Währung in der Geschichte (Berlin 2009), im Kapitel „Blasen machen“ auch von den Phasen Verschiebung (im Sinne des Auftretens von neuen Möglichkeiten), Euphorie, Manie, Besorgnis und schließlich Entsetzen (S. 110). Georg-Simon-Ohm-Hochschule Nürnberg

61

Auf der Basis dieser Erkenntnis entwickelte auch der „Übervater“ der Hedgefonds George Soros seine Reflexivitäts-Theorie, die ihm zu Spekulationsgewinnen in Milliardenhöhe verhalf. Gerade die Erkenntnis, dass der Markt eben nicht rational und effizient ist, sondern eine eigene Wirklichkeit bildet, „die zuweilen massiv auf die physische Realität einwirkt, die er der Theorie nach nur abbilden soll.“ Daniel Eckert und Holger Zschäpitz, Vorwort: Meisterspekulant mit Mission, in: George Soros, Die Analyse der Finanzkrise … und was sie bedeutet – weltweit, München 2009, S.21. Georg-Simon-Ohm-Hochschule Nürnberg

62

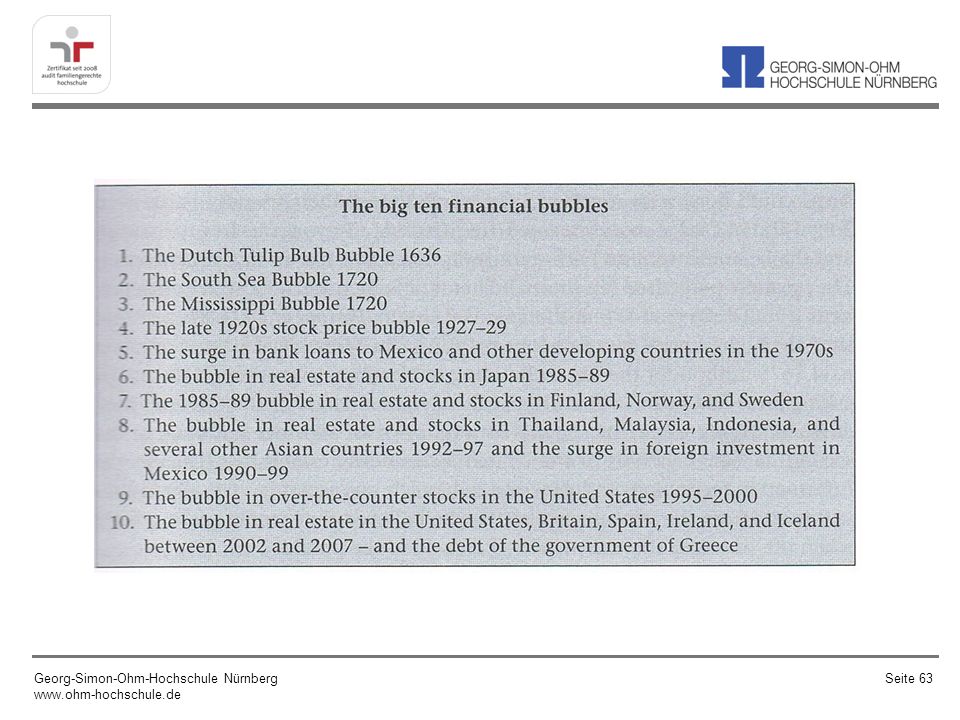

Georg-Simon-Ohm-Hochschule Nürnberg

63

Georg-Simon-Ohm-Hochschule Nürnberg

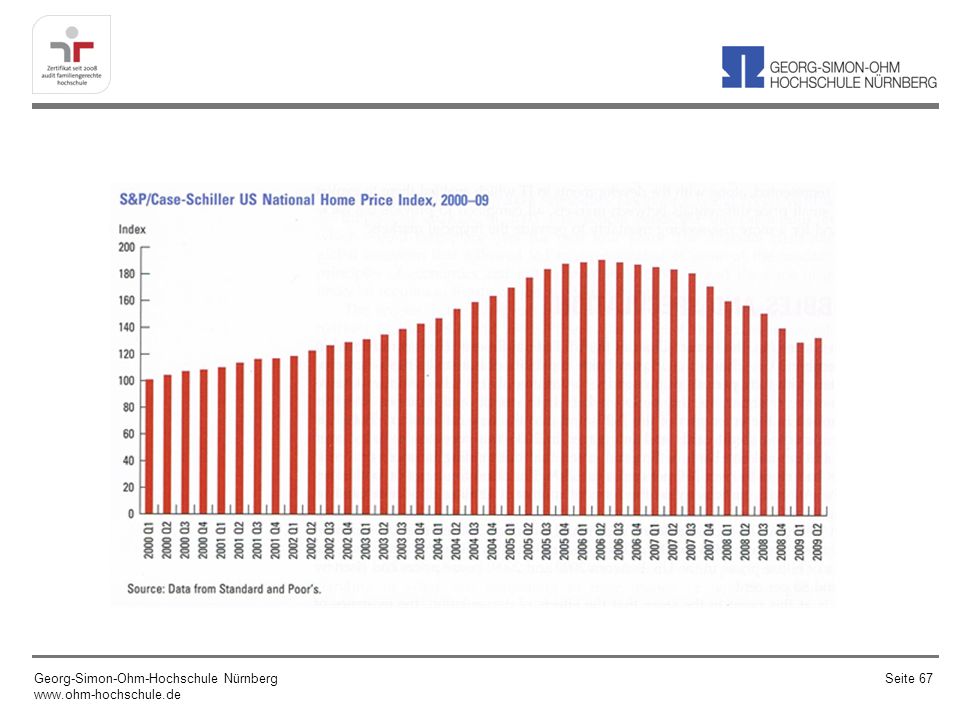

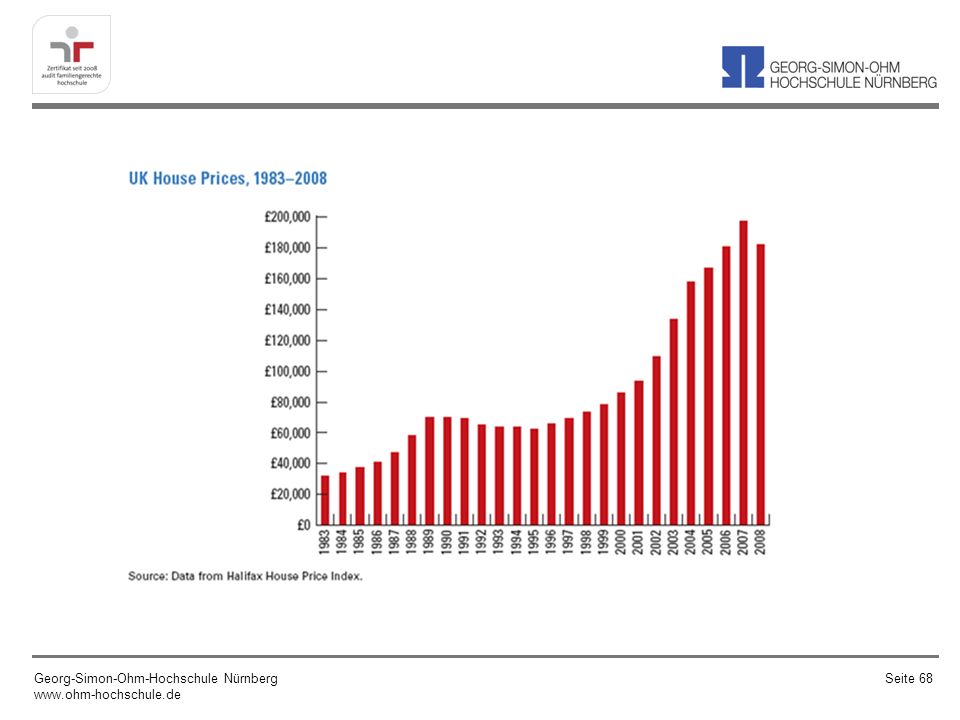

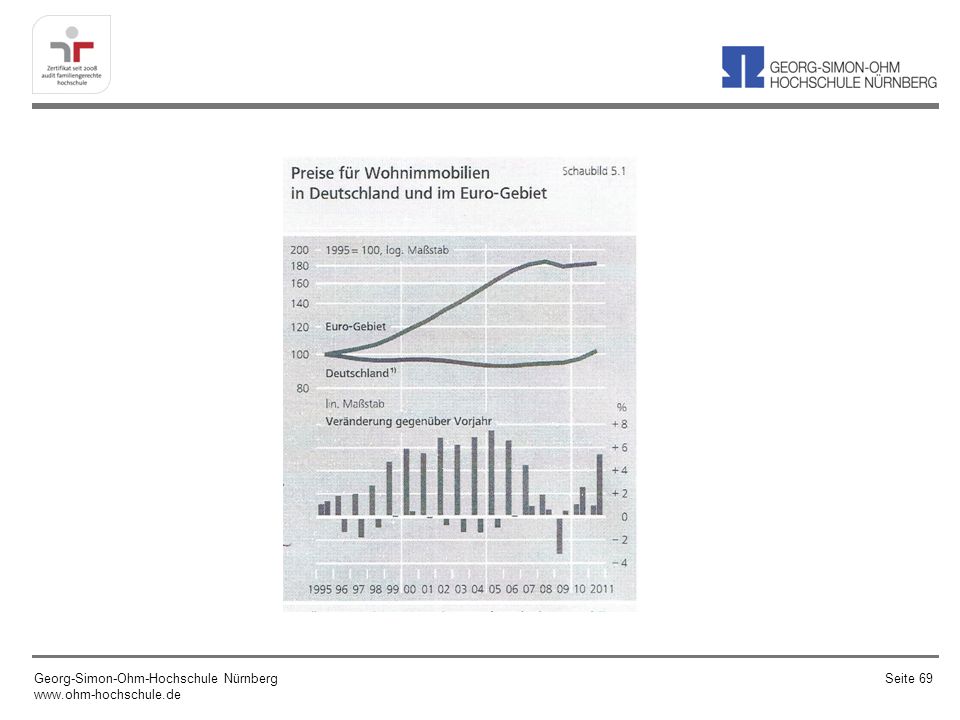

64

Einige aktuelle Beispiele

Georg-Simon-Ohm-Hochschule Nürnberg

65

So argumentiert Robert Shiller 2008, dass, „das wichtigste singuläre Element für das Verständnis dieser (der letzten Finanzkrise, Anmerk. KR) oder jeder anderen Spekulationsblase die soziale Ansteckungskraft des Boomdenkens ist, herbeigeführt durch die gemeinsame Beobachtung rasch steigender Preise“. „Die Mehrheit der Menschen beginnt zu glauben, dass die optimistische Sicht der Dinge die richtige ist, einfach, weil offenbar auch alle anderen dieser Meinung sind. Weil die Medien diese Einschätzung unterstützen, glauben die Leute schließlich, dass wir in einer „neuen Ära“ leben, und Rückkopplungseffekte lassen die Preise immer weiter steigen. Schließlich aber muss die Blase platzen, weil sie auf sozialen Einschätzungen beruht, die sich nicht lange aufrechterhalten lassen.“ so Robert Thaler und Cass Sunstein, (S. 96) Georg-Simon-Ohm-Hochschule Nürnberg

66

So argumentiert die Deutsche Bundesbank „Die Entwicklung von Krediten und Verschuldung könnte sich daher als ein Indiz für Preisübertreibungen erweisen. Sorge bereitet insbesondere ein möglicher selbstverstärkender Prozess, bei dem sich steigende Preise und wachsende Verschuldung gegenseitig befördern. So kann die Erwartung steigender Preise die Bereitschaft zur Verschuldung erhöhen. Zu optimistische Erwartungen über die weitere Preisentwicklung haben bei den Übertreibungen am amerikanischen Immobilienmarkt eine erhebliche Rolle gespielt. Offenbar tendieren Immobilienkäufer dazu, die Preisentwicklung der letzten Jahre fortzuschreiben und damit einen n. Aufwärtstrend durch ihre Kaufentscheidungen zu verstärken. Dies kann eine selbstverstärkende Dynamik auslösen und wirkt daher potenziell destabilisierend. Eine hohe Verschuldung der Haushalte führt im Falle von Preiskorrekturen am Immobilienmarkt erfahrungsgemäß zu höheren Abschreibungen im Kreditgeschäft der Banken und mündet oftmals in eine hartnäckige wirtschaftliche Schwächephase.“ Deutsche Bundesbank, Finanzmarktstabilitätsbericht 2012, S. 56 f Georg-Simon-Ohm-Hochschule Nürnberg

67

Georg-Simon-Ohm-Hochschule Nürnberg

68

Georg-Simon-Ohm-Hochschule Nürnberg

69

Georg-Simon-Ohm-Hochschule Nürnberg

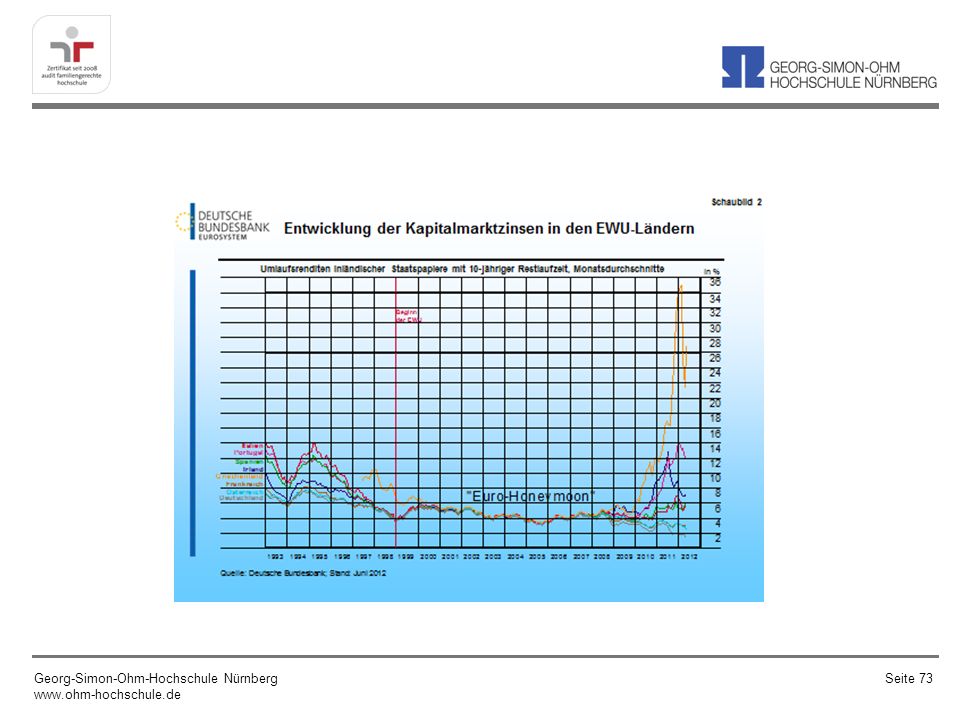

70

Schaubild 11 Letzter Wert: 2.3.2012: 1,3217

*) Kaufkraftparität für den privaten Konsum. Quelle: OECD Nachrichtlich: Historischer Tiefststand des US-Dollar gg. der DM: 1,3620 am 19. April 1995. Letzter Wert: : 1,3217

Kaufkraftparität für den privaten Konsum. Quelle: OECD. Nachrichtlich: Historischer Tiefststand des US-Dollar gg. der DM: 1,3620 am 19. April Letzter Wert: : 1,3217.")

71

Georg-Simon-Ohm-Hochschule Nürnberg

72

„Ich habe den Druck von Märkten immer sehr begrüßt

„Ich habe den Druck von Märkten immer sehr begrüßt. Doch ich muss eingestehen, dass der Druck der Märkte in den ersten zehn Jahren des Euro total versagt hat. In der Zeit vor der Krise gab es überhaupt keinen Druck, und als die Krise ausbrach, war der Druck völlig übertrieben. Die Märkte haben sich gegenseitig Angst eingejagt, die Marktakteure haben sich wie eine Schafsherde verhalten.“ Christian Noyer, Präsident der Französischen Zentralbank, Financial Times Deutschland (Gespräch), 26. Juli 2011, S. 17 Georg-Simon-Ohm-Hochschule Nürnberg

, 26. Juli 2011, S. 17. Georg-Simon-Ohm-Hochschule Nürnberg.")

73

Georg-Simon-Ohm-Hochschule Nürnberg

74

Georg-Simon-Ohm-Hochschule Nürnberg

75

„Vor der Krise verschleierte die Konvergenz der Finanzierungsbedingungen nationale Unterschiede in der Politik und den Aufbau fiskalischer, makroökonomischer und finanzieller Ungleichgewichte in einigen Ländern.“ (EZB, 2012a, S. 69). Im Klartext soll dies wohl heißen, dass die Finanzmärkte nicht in der Lage waren, die Situation richtig einzuschätzen und entsprechend zu bepreisen. Die EZB spricht in diesem Zusammenhang deshalb auch „von einer Unterbewertung der Risiken durch die Finanzmarktaktteilnehmer“ und von „geringer Marktdisziplin“ (EZB, 2012, S. 70). Georg-Simon-Ohm-Hochschule Nürnberg

. Georg-Simon-Ohm-Hochschule Nürnberg.")

76

„Ab Mai 2010 wurden Staatsanleihemärkte ebenfalls beeinträchtigt, da es zu einer plötzlichen und teilweise übermäßigen Neubewertung der Risiken kam.“ (EZB, 2012, S. 75). Während die Märkte bis 2010 die Risiken kaum beachteten, kam es danach zu einer „übermäßigen“ Neubewertungen (man könnte hier auch von „panisch“ sprechen). Die EZB spricht hier auch von Ansteckungseffekten (2012, S. 76). Georg-Simon-Ohm-Hochschule Nürnberg

77

„Die Hypothese vom effizienten Markt besagt, dass sich Finanzmärkte stets auf ein Gleichgewicht einpendeln und sämtliche verfügbaren Informationen über die Zukunft akkurat abbilden. Abweichungen von diesem Gleichgewicht werden durch äußere Schocks verursacht und treten zufällig auf. Der Crash von 2008 hat diese Hypothese widerlegt. Anstatt zum Gleichgewicht zu tendieren, neigen Finanzmärkte zu Blasen.“ George Soros, Die Herde braucht Zäune, Financial Times Deutschland, 29. Oktober 2009 Georg-Simon-Ohm-Hochschule Nürnberg

78

Behaviroal Economics - Lehren für Geld- und Währungspolitik

Georg-Simon-Ohm-Hochschule Nürnberg

79

Jean-Claude Trichet, damaliger Präsident der Europäischen Zentralbank

„Die Makromodelle haben bei der Vorhersage der Krise versagt. Als Praktiker fanden wir kaum Hilfe aus der Wissenschaft und ihren Modellen. Wir fühlten uns im Stich gelassen von der gängigen Theorie. In Ermangelung an Leitlinien aus der Wissenschaft mussten wir auf unsere Erfahrungen vertrauen. Jean-Claude Trichet, damaliger Präsident der Europäischen Zentralbank (in einer Rede vom , zitiert nach Financial Times Deutschland, Praktiker verzweifeln an deutschen Ökonomen, vom ). Georg-Simon-Ohm-Hochschule Nürnberg

. Georg-Simon-Ohm-Hochschule Nürnberg.")

80

The way forward for macroeconomics

„Modern Macroeconomics is on the Wrong Track“ The way forward for macroeconomics What do the above considerations imply for the future of macroeconomics? The simplifying assumptions of the New Classical and New Keynesian models do not make them obvious candidates for near-term guidance on how best to conduct macroeconomic policies.We are left then with the Keynesian framework, with all the likely fuzziness and uncertainties implicit in the principal functional forms being subject to “animal spirits.” William White was Economic Advisor and Head of the Monetary and Economic Department at the Bank for International Settlements from 1995 to 2008 and is now Chairman of the Economic and Development Review Committee of the Organization for Economic Cooperation and Development,2009 Georg-Simon-Ohm-Hochschule Nürnberg Seite 80

81

Deutsche Bundesbank, Finanzstabilitätsbericht , November 2011, S. 34.

„Aus Sicht der Finanzstabilität gibt der Gleichlauf, der gerade in Stressphasen besonders ausgeprägt auftritt, Anlass zur Sorge. Zwar können Investoren mit entsprechend diversifizierten Portfolios über Wertzuwächse ihrer Anlagen in sicheren Häfen die Verluste in anderen Anlageklassen teilweise kompensieren. Endogene Prozesse wie ein ausgeprägtes „Herdenverhalten“ führen jedoch insgesamt dazu, dass das Finanzsystem exogene Schocks eher verstärkt anstatt sie zu dämpfen.“ Deutsche Bundesbank, Finanzstabilitätsbericht , November 2011, S. 34. Georg-Simon-Ohm-Hochschule Nürnberg

82

„Im Hinblick auf das Herdenverhalten – wenn sich Investoren also von den Entscheidungen anderer Marktteilnehmer leiten lassen – gilt: Je deutlicher Märkte einem gegebenen Trend folgen, desto wahrscheinlicher ist es, dass die Investoren zu einer Blasenbildung beitragen.“ EZB, Vermögensblasen und Geldpolitik, in: Monatsbericht November 2010, S. 78 Georg-Simon-Ohm-Hochschule Nürnberg

83

Stephan Schulmeister, 2012, S.6

„Diese schnellen Transaktionen verstärken und verlängern jene Kursschübe, die sich über mehrere Jahre zu „überschießenden“ Trends akkumulieren (Anmerk: Schulmeister spricht hier von „manisch-depressiven“ Zyklen): Besteht eine optimistische Marktstimmung, so dauern Aufwärtsschübe etwas länger als Gegenbewegungen; ist der Markt pessimistisch gestimmt, so ist das Gegenteil der Fall. Über mehrere Monate oder Jahre steigt oder fällt der jeweilige Preis in einem stufenweisen Prozess. Diese Kursentwicklung wird durch die Verwendung computergestützter Spekulationssysteme verstärkt.“ Stephan Schulmeister, 2012, S.6 Georg-Simon-Ohm-Hochschule Nürnberg

: Besteht eine optimistische Marktstimmung, so dauern Aufwärtsschübe etwas länger als Gegenbewegungen; ist der Markt pessimistisch gestimmt, so ist das Gegenteil der Fall. Über mehrere Monate oder Jahre steigt oder fällt der jeweilige Preis in einem stufenweisen Prozess. Diese Kursentwicklung wird durch die Verwendung computergestützter Spekulationssysteme verstärkt. Stephan Schulmeister, 2012, S.6. Georg-Simon-Ohm-Hochschule Nürnberg.")

84

„Wenn das Finanzsystem einen Mangel hat, dann den, dass es die menschliche Natur widerspiegelt und ihre Extreme noch steigert. Wie man den in zunehmenden Umfang durchgeführten Forschungen auf dem Gebiet des Finanzgebarens entnehmen kann, verstärkt Geld unsere Neigung zur Überreaktion, zum Wechsel von Überschwang, wenn es gut läuft, zur tiefen Niedergeschlagenheit, wenn es nicht so gut läuft. Aufschwünge und Krisen sind im Kern Folgen unserer Anfälligkeit für emotionale Schwankungen.“ Neill Ferguson, 2008, S. 18 Georg-Simon-Ohm-Hochschule Nürnberg

85

Ferguson weist nachdrücklich darauf hin, dass Blasen ohne übermäßige Kreditschöpfung nicht entstehen können (S. 111), d.h., dass Blasen nicht ohne „Zutun“ – oder besser Unterlassen – der Zentralbanken entstehen können. Deshalb kann den Zentralbanken aber auch ein Vorwurf nicht erspart bleiben: Sie haben dem Treiben der „Finanzindustrie“ in den letzten zwanzig Jahre nicht nur zugeschaut, sondern es im Zeichen einer – durch die „Homo oeconomicus-Annahme“ der neoklassische Theorie „theoretisch“ bzw. „ideologisch“ untermauerten - weltweiten Deregulierungswut sogar massiv gefördert. Georg-Simon-Ohm-Hochschule Nürnberg

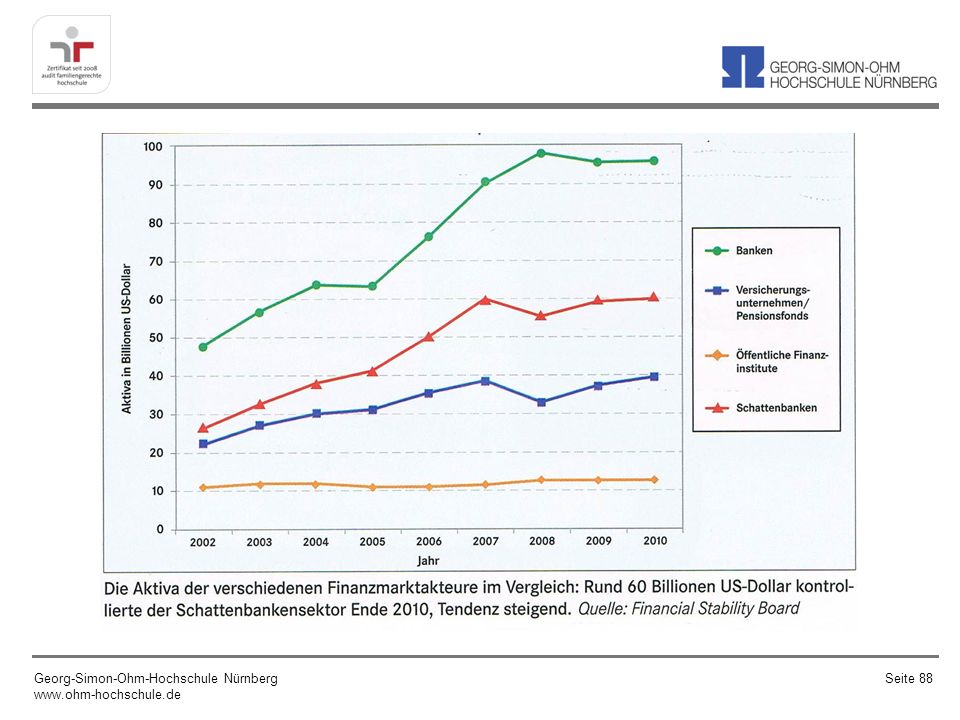

86

Was ist zu tun? 1. Strikte Regulierung des finanziellen Sektors Zu den Fakten: Von 2000 bis 2008 ist im Eurowährungsgebiet das Bruttoinlandsprodukt um 30 % gestiegen, die Geldmenge M3 aber um 90%. Schluss: Der finanzielle Sektor hat sich gegenseitig „Spielgeld“ geschaffen. Georg-Simon-Ohm-Hochschule Nürnberg

87

Schaubild 9 Geldmenge M3 Geldmenge oder Geldmengenaggregat ist der gesamte Bestand an Geld, der in einer Volkswirtschaft zur Verfügung steht. Die Summe aus Bargeld und Sichteinlagen wird auch reale Geldmenge genannt. Sie deckt sich mit der Geldmenge M1. Die Geldmenge kann durch Geldschöpfung erhöht und durch Geldvernichtung gesenkt werden. Für M1 bis M3 definiert die Europäische Zentralbank: M1: (Jan. 2009: Mrd. Euro) Sichteinlagen der Nichtbanken sowie den gesamten Bargeldumlauf; M2: (Jan. 2009: Mrd. Euro) M1 plus Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit gesetzlicher Kündigungsfrist bis zu drei Monaten; M3: (Jan. 2009: Mrd. Euro) M2 plus Anteile an Geldmarktfonds, Repoverbindlichkeiten, Geldmarktpapieren und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren. Derzeit Umschichtung in hochliquide täglich fällige Einlagen bzw. hin zu Finanzinstrumenten außerhalb der Geldmenge M3

Sichteinlagen der Nichtbanken sowie den gesamten Bargeldumlauf; M2: (Jan. 2009: Mrd. Euro) M1 plus Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit gesetzlicher Kündigungsfrist bis zu drei Monaten; M3: (Jan. 2009: Mrd. Euro) M2 plus Anteile an Geldmarktfonds, Repoverbindlichkeiten, Geldmarktpapieren und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren. Derzeit Umschichtung in hochliquide täglich fällige Einlagen bzw. hin zu Finanzinstrumenten außerhalb der Geldmenge M3.")

88

Georg-Simon-Ohm-Hochschule Nürnberg

89

Problem von Zweckgesellschaften, Hedgefonds und Private Equity Fonds Starke Hebelung ihres Eigenkapitals durch Fremdkapital und extreme Fristentransformation (= hochspekulatives Verhalten!) Um im Ernstfall an Liquidität zu kommen müssen Notverkäufe durchgeführt werden. Dies führt – auch in Verbindung mit Herdeneffekten - zu Preiseinbrüchen und weiteren Pleiten. Georg-Simon-Ohm-Hochschule Nürnberg

90

Konsequenzen : Strikte Regulierung und Beaufsichtigung aller Teile der Finanzindustrie einschließlich der Schattenbanken, und zwar zu gleichen Konditionen. Verbot bzw. Einschränkung der Nutzung von bestimmten Finanzinstrumenten (z.B. ungedeckte Leerverkäufe, CDS, etc.) Einführung einer Finanztransaktionssteuer (insbes. um den sog. Hochfrequenzhandel einzudämmen) Georg-Simon-Ohm-Hochschule Nürnberg

Einführung einer Finanztransaktionssteuer (insbes. um den sog. Hochfrequenzhandel einzudämmen) Georg-Simon-Ohm-Hochschule Nürnberg.")

91

„Es gibt seit langem einen Trend zu immer absurderen Finanzinstrumenten, die ökonomisch nicht sinnvoll sind. Eine Steuer könnte unsinnige Finanzgeschäfte verteuern, unattraktiv machen und so langfristig dazu führen, das die besten Köpfe sich wieder produktiveren Aufgaben zuwenden.“ Hans-Werner Sinn in: Der Spiegel, 12/2012 ( ), S. 79 Georg-Simon-Ohm-Hochschule Nürnberg

, S. 79. Georg-Simon-Ohm-Hochschule Nürnberg.")

92

2. Rolle der EZB (Eurosystem)

Das Euro-Währungsgebiet braucht auch eine Politische Union (mit Durchgriffsrechten auf das nationale Finanzgebaren), damit die EZB auch die Rolle spielen kann, die sie in einer Welt mit irrlichternden Finanzmärkten spielen muss, um den Eurowährungsraum vor größeren Schaden zu bewahren. Panische Finanzmärkte müssen eine letzte Instanz haben, um zur Ruhe zu kommen, d.h. den Anlegern, die – kollektiv tückisch selbsterfüllend wirkende - Angst genommen wird, ihr Geld zu verlieren. Vorbild hierfür ist die Festsetzung des Wechselkurses des SF zum Euro durch die Schweizer Nationalbank im September 2011, aber auch die „Zinssteuerung“ der Fed, der BoE und der BoJ. Georg-Simon-Ohm-Hochschule Nürnberg

, damit die EZB auch die Rolle spielen kann, die sie in einer Welt mit irrlichternden Finanzmärkten spielen muss, um den Eurowährungsraum vor größeren Schaden zu bewahren. Panische Finanzmärkte müssen eine letzte Instanz haben, um zur Ruhe zu kommen, d.h. den Anlegern, die – kollektiv tückisch selbsterfüllend wirkende - Angst genommen wird, ihr Geld zu verlieren. Vorbild hierfür ist die Festsetzung des Wechselkurses des SF zum Euro durch die Schweizer Nationalbank im September 2011, aber auch die „Zinssteuerung der Fed, der BoE und der BoJ. Georg-Simon-Ohm-Hochschule Nürnberg.")

93

„Die EZB sollte am besten ankündigen, dass sie alles dransetzen werde zu verhindern, die Risikoaufschläge in den Euro-Ländern auf mehr als 200 bis 300 Basispunkte gegenüber deutschen Staatsanleihen steigen zu lassen.“ Wenn sie dies glaubwürdig ankündige, müsse sie dafür nicht einmal Staatsanleihen kaufen, weil es Investoren die Sicherheit gebe, ihr Geld nicht zu verlieren, so DeGrauwe. Paul De Grauwe, Die Märkte werden wieder nervös (Interview), in: Financial Times Deutschland vom 28. März 2012, S. 14 Georg-Simon-Ohm-Hochschule Nürnberg

, in: Financial Times Deutschland vom 28. März 2012, S. 14. Georg-Simon-Ohm-Hochschule Nürnberg.")

94

Besteht die Gefahr einer Inflation

Besteht die Gefahr einer Inflation? Die Bilanzsumme des Eurosystems ist von Anfang September 2008 bis Ende August 2012 von Mrd. € auf Mrd. €, also um 114%% (!) gestiegen. Dies hat allerdings aufgrund der schwachen Kreditnachfrage der Nichtbanken kaum Niederschlag in der umlaufenden Geldmenge M3 gefunden, die Ende Oktober 2008 bei Mrd. € lag und bis Ende August 2012 nur auf Mrd. € anstieg, also nur um 3,7 % (!) zugenommen hat Georg-Simon-Ohm-Hochschule Nürnberg

gestiegen. Dies hat allerdings aufgrund der schwachen Kreditnachfrage der Nichtbanken kaum Niederschlag in der umlaufenden Geldmenge M3 gefunden, die Ende Oktober 2008 bei Mrd. € lag und bis Ende August 2012 nur auf Mrd. € anstieg, also nur um 3,7 % (!) zugenommen hat Georg-Simon-Ohm-Hochschule Nürnberg.")

95

Interessant ist hier ein Blick in die Zeit der Gründung der Zentralbank in den USA vor 100 Jahren. In der Veröffentlichung „The Federal Reserve System: „Purposes and Functions“ führt die die US-amerikanischen Zentralbank (Fed) aus, dass der Grund für die Gründung der US-Zentralbank im Jahr 1913 auf irrationalem Marktverhalten beruhte: „During the nineteenth century and the beginning of the twentieth century, financial panics plagued the nation, leading to bank failures and business bankruptcies that severely disrupted the economy.“ Georg-Simon-Ohm-Hochschule Nürnberg

96

„Man soll die Dinge so einfach wie möglich machen, aber nicht noch einfacher.“ Albert Einstein

Georg-Simon-Ohm-Hochschule Nürnberg

97

Anlage Georg-Simon-Ohm-Hochschule Nürnberg

98

Framing Effects Art der Präsentation/Beschreibung der Entscheidungs-alternativen beeinflusst die Entscheidung (z.B. staatliche Vorgaben bei Organspende oder Altersversorgung). Vom Framing Effekt spricht man, wenn zwei logisch äquivalente Formulierungen deutlich unterschiedliche Entscheidungen nach sich ziehen. Georg-Simon-Ohm-Hochschule Nürnberg

. Vom Framing Effekt spricht man, wenn zwei logisch äquivalente Formulierungen deutlich unterschiedliche Entscheidungen nach sich ziehen. Georg-Simon-Ohm-Hochschule Nürnberg.")

99

Beispiel: Befund/Feststellung: Von 100 Patienten, die sich einer bestimmten Operation unterziehen, sind 90 nach fünf Jahren noch am Leben bzw. sterben zehn innerhalb von fünf Jahren. Je nachdem, welche Formulierung ein Arzt wählt, werden mehr (falls er sagt, dass 90 noch am Leben sind ) oder weniger (falls er sagt, dass zehn sterben) Patienten, die vor der Entscheidung stehen, ob sie eine solche Operation vornehmen lassen, der Operation zustimme (Thaler/Sunstein, 2008, S. 57f) Georg-Simon-Ohm-Hochschule Nürnberg

100

Literatur zur Behavioral Economics

Georg-Simon-Ohm-Hochschule Nürnberg

101

Josef Ackermann, Neue Rahmenbedingungen für das Bankgeschäft, Vortrag auf der 16. Handelsblatt-Jahrestagung „Banken im Umbruch“ am 5. September 2011 in Frankfurt/Main. George A. Akerlof, Rachel E. Kranton, Identity Economics – How our Identities shape our Work, Wges, and Well-Being, Princeton George A. Akerlof, Robert J. Shiller, Animal Spirits – How Human Psychology Drives the Economy, and why it matters for Global Capitalism, Princeton et al (Erklärung der Wirtschaftskrise(n) auf der Basis der Psychologischen Ökonomie). Dan Ariely, Denken hilft zwar, nützt aber nichts: Warum wir immer wieder unvernünftige Entscheidungen treffen, München 2008 (Erklärung unseres täglichen Verhalten auf der Basis der Psychologischen Ökonomie). Georg-Simon-Ohm-Hochschule Nürnberg

102

Dan Ariely, „The End of Rational Economics“, Harvard Business Review, Ausgabe Juli/August 2009, S Dan Ariely, Fühlen nützt nichts, hilft aber – Warum wir uns immer wieder unvernünftig verhalten, München Eric Beinhocker, Die Entstehung des Wohlstands – Wie Evolution die Wirtschaft antreibt, Landsberg/Lech 2007 (Beinhocker beschäftigt sich insbesondere mit der „Entstehung/ der Erfindung der Neoklassik). David Brooks, Das Soziale Tier, Ein neues Menschenbild zeigt, wie Beziehungen, Gefühle und Intuitionen unser Leben formen, München 2012. Georg-Simon-Ohm-Hochschule Nürnberg

103

Stefano DellaVigna, Psychology and Economics: Evidence from the Field, in: Journal of Economic Literature, Vol. 47, Nr. 2, Juni 2009, S. 315 – 372 (Übersicht über den aktuellen Stand der Forschung in der Psychologischen Ökonomie). Deutsche Bank Research, Homo Oeconomicus oder doch eher Homer Simpson?, Studie veröffentlicht am (www,dbresearch.de). Deutsche Bundesbank, Anlegerverhalten in Theorie und Praxis, Monatsbericht Januar 2011, S. 45 – 58. Deutsche Bundesbank, Finanzstabilitätsbericht , November 2011 Deutsche Bundesbank, Finanzstabilitätsbericht, November 2012 Georg-Simon-Ohm-Hochschule Nürnberg

104

Dominik Enste et al., Unterschiede im Denken zwischen Ökonomen und Laien – Erklärungsansätze zur Verbesserung der wirtschaftspolitischen Beratung, in: Perspektiven für Wirtschaftspolitik, Band 10 (2009), Heft 1, S Europäische Zentralbank (EZB), Vermögensblasen und Geldpolitik, in: Monatsbericht November 2010, S Ernst Fehr, Wir sind egoistisch und fair zugleich, es kommt auf die Situation an, Interview mit Psychologie heute, April 2011, S Neill Ferguson, Der Aufstieg des Geldes – Die Währungen der Geschichte, Frankfurt Georg-Simon-Ohm-Hochschule Nürnberg

105

. Klaus Fließbach, Soziale Präferenzen, in: Martin Reimann, Bernd Weber (Hrsg.) Neuroökonomie Grundlagen – Methoden – Anwendungen, Wiesbaden 2011, S Justin Fox, The Myth of the Rational Market, New York 2009 Ulrich Frey, Johannes Frey, Fallstricke – die häufigsten Denkfehler in Alltag und Wissenschaft (beschäftigt sich mit den kognitiven Fehlern und ihren evolutionsbiologischen Grundlagen). Gehirn und Geist, Ausgabe Oktober 2012, Schwerpunkt: Evolution: Wie das Denken erwachte – Kooperation und Gemeinschaft formten einst den Menschen – und tun es bis heute. Gerd Gigerenzer, Bauchentscheidungen – Die Intelligenz des Unbewussten und die Macht der Intuition, 5. Auflage, München 2007. Georg-Simon-Ohm-Hochschule Nürnberg

106

Paul Glimcher, Colin Camerer, Ernst Fehr, Russell Poldrack, Neuroeconomics – Decision Making and the Brain, London 2009 (erstes Lehrbuch zur Neuroeconomics). Werner Güth, Optimal gelaufen, einfach zufrieden oder unüberlegt gehandelt – Zur Theorie (un)eingeschränkt rationalen Entscheidens, in: Perspektiven für Wirtschaftspolitik , Band 10 (2009), Sonderheft, S Werner Güth, Hartmut Kliemt, Rationalwahlmodelle in der wirtschaftspolitischen Beratung, Martin Held et al. (Hrsg.), Ökonomik in der Krise, Normative und institutionelle Grundfragen der Ökonomik, Jahrbuch 10, Marburg 2011, S Georg-Simon-Ohm-Hochschule Nürnberg

107

Wilhelm Hofmann, Malte Friese, Zwei Seelen, ach, in meiner Brust, in: Gehirn und Geist , Nr. 11/2010, S (beschäftigt sich mit den zwei Systemen der Handlungssteuerung: Impulse/Gefühle vs. Vernunft). Gerhard Illing, Die globale Finanzkrise und ihre Lehren für die Ökonomie, in: Martin Held et al. (Hrsg.), Ökonomik in der Krise, Normative und institutionelle Grundfragen der Ökonomik, Jahrbuch 10, Marburg 2011, S Daniel Kahneman, A Psychological Perspective on Economics, in: American Economic Review, Vol. 93 (2, 2003), S Daniel Kahneman, Richard Thaler, Anomalies, Utility Maximization and Experienced Utility, in: Journal of Economic Perspectives, Vol. 20 (1, 2006), S Daniel Kahneman, Thinking, fast and slow, London Daniel Kahneman, Schnelles Denken, langsames Denken, München 2012 (sehr gute Darstellung der Erkenntnisse der Behaviroal Economics vor dem Hintergrund des Dualen Handlungssystems – System 1 und System 2). Stefan Klein, Der Sinn des Gebens – Warum Selbstlosigkeit in der Evolution siegt und wir mit Egoismus nicht weiterkommen, Frankfurt 2010. Georg-Simon-Ohm-Hochschule Nürnberg

108

Stefan Kolev, Nicht wie viel Staat, sondern welcher Staat, in: Orientierungen zur Wirtschafts- und Gesellschaftspolitik, hrsg. von der Ludwig-Erhard-Stiftung, Nr. 131, März 2012, S Jonah Lehrer, Wie wir entscheiden, München u.a (beschäftigt sich mit dem Zusammenwirken von Verstand und Gefühl bei Treffen von Entscheidungen vor dem Hintergrund der Erkenntnisse der Hirnforschung). Georg-Simon-Ohm-Hochschule Nürnberg

109

Jochen Mai, Daniel Rettig, Ich denke, also spinn ich – warum wir uns oft anders verhalten, als wir wollen, München 2011 (sehr guter Überblick über die Erkenntnisse der Behaviroal Economics über unsere „Denkfehler“). N. Gregory Mankiw, Mark P. Taylor, Economics – Special Edition with coverage of the world financial crisis, Hampshire (UK) 2010, Chapter 36 und 37. N. Gregory Mankiw, Mark P. Taylor, Economics , 2. Edition, Hampshire (UK) Gary Marcuse, Murks – der planlose Bau des Menschlichen Gehirns, Hamburg 2009 (Entwicklung unseres Gehirns und unseres Denkens aus evolutionsbiologisches Sicht). John Median, Gehirn und Erfolg – 12 Regeln für Schule, Beruf und Alltag, Heidelberg Jeremy Rifkin, Die empathische Zivilisation – Wege zu einem globalen Bewusstsein, Frankfurt u.a (zeichnet die Evolution der empathischen Zivilisation von der Antike bis in die Gegenwart nach). Georg-Simon-Ohm-Hochschule Nürnberg

110

Karlheinz Ruckriegel, Die Wiederentdeckung des Menschen in der Ökonomie - Von der Neoklassik zurück(!) zur Psychologischen Ökonomie (Behavioral Economics) und zur Glücksforschung (Happiness Research), Nürnberg, Dezember 2010, Karlheinz Ruckriegel, Behavioral Economics – Erkenntnisse und Konsequenzen, in: WISU, 40 Jg. (Juni 2011), S , Karlheinz Ruckriegel, Quo vadis, Europäische Währungsunion?, Nürneberg, November 2012, www,ruckriegel.org Klaus M. Schmidt, Fairness als Motiv wirtschaftlichen Verhaltens, Vortrag gehalten auf der Tagung „Neuaufstellung oder Erweiterung der Ökonomie“ am bei der Politischen Akademie Tutzing in Tutzing (Manuskript). Raimund Schriek, Besser mit Behavioral Finance, München Stepan Schulmeister, Gründe für eine Finanztransaktionssteuer, in: Orientierungen zur Wirtschafts- und Gesellschaftspolitik, hrsg. von der Ludwig-Erhard-Stiftung, Nr. 131, März 2012, S. 5-9. Georg-Simon-Ohm-Hochschule Nürnberg

111

Reinhard Selten, Ökonomen wissen weniger, als man denkt, Interview mit dem Handelsblatt vom Karl Sigmund, Ernst Fehr, Martin A. Nowak, Teilen und Helfen – Ursprünge sozialen Verhaltens, in: Spektrum der Wissenschaft Dossier, 5/2006, Fairness, Kooperation, Demokratie, S Hersh Shefrin, Behavioral Corporate Finance, New York Adam Smith, Theorie der ethischen Gefühle, Übersetzung der 6. Auflage von 1790, Hamburg Spektrum der Wissenschaft Spezial, Wie entscheiden wir? Im Widerstreit von Vernunft und Bauchgefühl, Sonderheft zum gleichnamigen Kolloquium der Daimler und Benz Stiftung im Mai 2011 in Berlin (wissenschaftliche Koordination Armin Falk). George Soros: Gedanken und Lösungsvorschläge zum Finanzchaos in Europa und Amerika von George Soros von Börsenmedien , Kulmbach Georg-Simon-Ohm-Hochschule Nürnberg

112

Joseph Stiglitz „Im freien Fall – vom Versagen der Märkte zur Neuordnung der Weltwirtschaft, München 2010 Richard Thaler, Cass Sunstein, Nudge – Wie man kluge Entscheidungen anstößt, Berlin 2009 (Vorschläge zur Umsetzung der Erkenntnisse der Psychologischen Ökonomie in politisches Handeln). Gustav von Schmoller, Grundriß der Allgemeinen Volkswirtschaftslehre, Leipzig 1904. William White, „Modern Macroeconomics is on the Wrong Track“, in: Finance and Development, Dezember 2009, S. 15 – 18. Paul Zak, The neuroeconomics of trust, in: Roger Frantz, Renaissance in Behavioral Economics – Essays in honor of Harvey Leibenstein, New York 2007, S Georg-Simon-Ohm-Hochschule Nürnberg

. Gustav von Schmoller, Grundriß der Allgemeinen Volkswirtschaftslehre, Leipzig William White, „Modern Macroeconomics is on the Wrong Track , in: Finance and Development, Dezember 2009, S. 15 – 18. Paul Zak, The neuroeconomics of trust, in: Roger Frantz, Renaissance in Behavioral Economics – Essays in honor of Harvey Leibenstein, New York 2007, S Georg-Simon-Ohm-Hochschule Nürnberg.")

Ähnliche Präsentationen

>")