Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Liquidität & Sicherheit für Bau & Handwerk

2

D a s R u n d u m - S o r g l o s - P a k e t

Atradius Bauforderungsausfall-Versicherung Close Finance EasyFactoring modula 90 % Entschädigungsleistung 25-fache Jahreshöchstentschädigung 500 € Forderungsfranchise 500 € Inkasso-Mindestbetrag Entschädigung bei Nichtzahlung i.d.R. 5 Monate nach Fälligkeit der Forderung Mitversicherung von Forderungen aus Werkleistungen und halbfertigen Leistungen am Bau Vorläufige Entschädigung des unbestrittenen Anteils einer bestrittenen Forderung Mitversicherung von Forderungen an Privatpersonen Mitversicherung von offenen Forderungen bei Vertragsbeginn (3 Monate) Erhöhung der Entschädigungsleistung auf 100% Keine Jahreshöchstentschädigung Entfall der Forderungsfranchise Kein Inkasso-Mindestbetrag Entschädigung bei Nichtzahlung 4 Monate nach Fälligkeit der Forderung Mindestens 50% Bevorschussung auf angekaufte Forderungen Bevorschussung von offenen Forderungen bei Vertragsbeginn (2 Monate) Übernahme der Regelungen aus der Bauforderungsausfall-Versicherung nahezu 1:1

Erhöhung der Entschädigungsleistung auf 100% Keine Jahreshöchstentschädigung. Entfall der Forderungsfranchise. Kein Inkasso-Mindestbetrag. Entschädigung bei Nichtzahlung 4 Monate nach Fälligkeit der Forderung. Mindestens 50% Bevorschussung auf angekaufte Forderungen. Bevorschussung von offenen Forderungen bei Vertragsbeginn (2 Monate) Übernahme der Regelungen aus der Bauforderungsausfall-Versicherung nahezu 1:1.")

3

Factoring für Bau & Handwerk

Sofortige Finanzierung der offenen Forderungen. Mindestens 50% Bevorschussung. 100% Schutz vor Forderungsausfällen. Übernahme des Debitorenmanagements durch Close Finance und Atradius. Einfaches und schnelles Antragsverfahren. Transparente Gebührenstruktur. 2-Vertragsmodell garantiert höchste Flexibilität und bietet 3 kompetente und starke Partner.

4

Das Grundproblem Die Lösung:

Unternehmer aus dem Baugewerbe und dem Handwerk warten nach endgültiger Leistungserbringung durchschnittlich mindestens 45 Tage auf die Bezahlung ihrer Rechnungen. Große Projekte mit langen Auftragslaufzeiten belasten die Liquidität zusätzlich. Begrenzte Ausstattung mit Eigenmitteln, restriktive Kreditbereitschaft der Banken und lange Forderungslaufzeiten erhöhen das Insolvenzrisiko. Forderungsausfälle bedrohen die Existenz. Die Lösung:

5

Factoring Definition Umsetzung

Factoring ist der regelmäßige, wiederkehrende Kauf von Forde-rungen aus Warenlieferungen und Dienstleistungen gegen Zahlung des Kaufpreises und Übernahme des Ausfallrisikos. Durch den Verkauf der Außen-stände an Close Finance erhält das Unternehmen sofortige Liquidität und Sicherheit.

6

So einfach funktioniert Factoring

Unternehmen Das Unternehmen erbringt seine Leistung. Es verkauft seine Forderungen an Close Finance. Close Finance bevorschusst die Rechnungen abzgl. einer Bearbeitungsgebühr. Close Finance übernimmt das Debitorenmanagement. Die Kunden zahlen direkt an Close Finance. Close Finance Kunde

7

(Fast) alles bleibt beim Alten!

Was bleibt Das Unternehmen stellt wie gewohnt seine Rechnungen. Die Zahlungsziele werden beibehalten. Es ist weiterhin der An-sprechpartner seiner Kunden. Das Unternehmen entscheidet weiterhin, welches Geschäft es mit wem macht. Was sich ändert Close Finance finanziert die Forderungen sofort. Die Zahlung der Kunden erfolgt auf ein Konto von Close Finance. Das Unternehmen ist zu 100% vor Forderungsausfällen geschützt.

8

Voraussetzungen für EasyFactoring modula

Es wird eine Bauforderungs-Ausfallversicherung abgeschlossen. Der Jahresumsatz (brutto) liegt zwischen und 5 Mio. Euro. Die Abrechnung erfolgt nach endgültiger Leistungserbringung bzw. bei Teilleistungen nach den Vorgaben der Bauforderungs-Ausfallversicherung. Die Auftraggeber sind vorwiegend gewerblich (auch öffentliche Hand). Die dokumentierte Leistungserbringung ist Grundlage für Rechnungen. Das Unternehmen ist nicht insolvenzgefährdet. Der Kapitaldienst kann erbracht werden.

liegt zwischen und 5 Mio. Euro. Die Abrechnung erfolgt nach endgültiger Leistungserbringung bzw. bei Teilleistungen nach den Vorgaben der Bauforderungs-Ausfallversicherung. Die Auftraggeber sind vorwiegend gewerblich (auch öffentliche Hand). Die dokumentierte Leistungserbringung ist Grundlage für Rechnungen. Das Unternehmen ist nicht insolvenzgefährdet. Der Kapitaldienst kann erbracht werden.")

9

Indikatoren für EasyFactoring modula

Jahresumsatz zwischen und 5 Mio. Euro (brutto). Es werden Zahlungsziele gewährt. Die durchschnittliche Forderungslaufzeit ist länger als 30 Tage. Die Eigenmittel sind begrenzt. Eine Ausweitung der Bankkredite ist kaum oder gar nicht möglich. Das Unternehmen befindet sich in einer Wachstumsphase. Das Unternehmen befindet sich in einer Turnaround- / Restrukturierungsphase. Der Materialaufwand bindet spürbar Liquidität. Skonto kann kaum oder gar nicht gezogen werden. Das Unternehmen könnte mit ausreichend Liquidität (schneller) wachsen. Bereits wenn einer dieser Indikatoren zutrifft, sollte man über Factoring sprechen!

. Es werden Zahlungsziele gewährt. Die durchschnittliche Forderungslaufzeit ist länger als 30 Tage. Die Eigenmittel sind begrenzt. Eine Ausweitung der Bankkredite ist kaum oder gar nicht möglich. Das Unternehmen befindet sich in einer Wachstumsphase. Das Unternehmen befindet sich in einer Turnaround- / Restrukturierungsphase. Der Materialaufwand bindet spürbar Liquidität. Skonto kann kaum oder gar nicht gezogen werden. Das Unternehmen könnte mit ausreichend Liquidität (schneller) wachsen. Bereits wenn einer dieser Indikatoren zutrifft, sollte man über Factoring sprechen!")

10

Der Ablauf Der Unternehmer schließt eine Bauforderungs-Ausfallversicherung ab. Zusätzlich beantragt er mit dem selben Antragsformular (4. Seite) einen EasyFactoring modula Vertrag. Atradius nimmt den Antrag der WKV nach Prüfung an und informiert den Versicherungsnehmer und den Vermittler. Close Finance erhält von Atradius ebenfalls eine Information über die Annahme der Bauforderungs-Ausfallversicherung und den Antrag EasyFactoring Modula. Close Finance setzt sich unmittelbar mit dem Unternehmer in Verbindung und klärt die Voraussetzungen für die Zusammenarbeit (bei Bedarf vor Ort) und sammelt möglichst umgehend die notwendigen Unterlagen ein. Sobald die Unterlagen vollständig vorliegen, entscheidet Close Finance innerhalb von 2 Werktagen. Die Erstauszahlung erfolgt innerhalb weniger Tage.

einen EasyFactoring modula Vertrag. Atradius nimmt den Antrag der WKV nach Prüfung an und informiert den Versicherungsnehmer und den Vermittler. Close Finance erhält von Atradius ebenfalls eine Information über die Annahme der Bauforderungs-Ausfallversicherung und den Antrag EasyFactoring Modula. Close Finance setzt sich unmittelbar mit dem Unternehmer in Verbindung und klärt die Voraussetzungen für die Zusammenarbeit (bei Bedarf vor Ort) und sammelt möglichst umgehend die notwendigen Unterlagen ein. Sobald die Unterlagen vollständig vorliegen, entscheidet Close Finance innerhalb von 2 Werktagen. Die Erstauszahlung erfolgt innerhalb weniger Tage.")

11

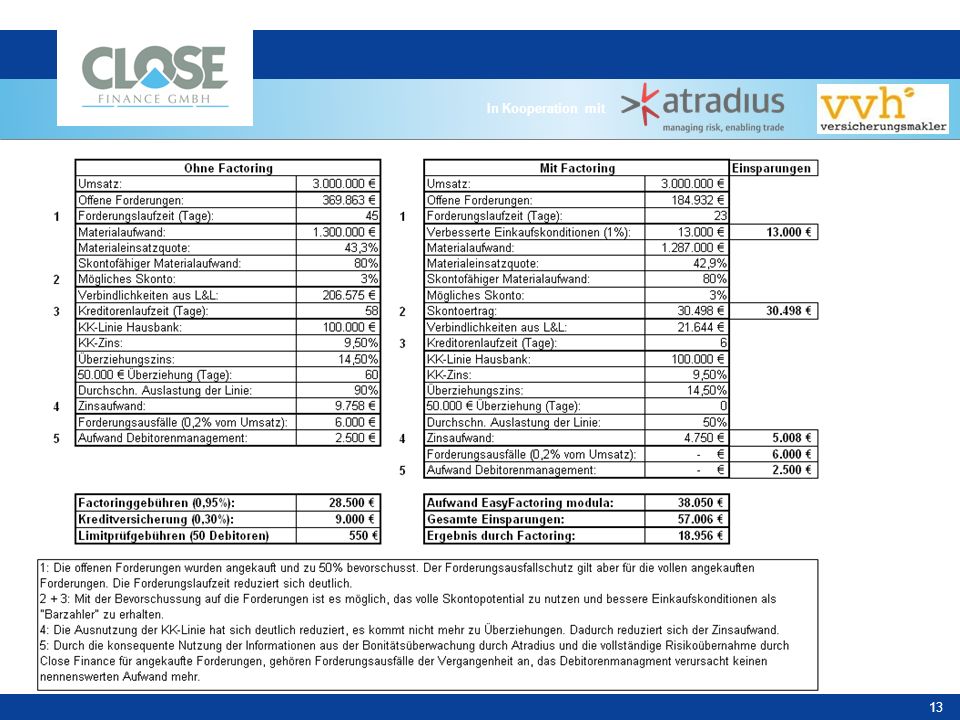

Beispiel: Dachdeckerbetrieb

Die Ausgangslage: Die Auftragslage ist gut, neue gewerbliche Auftraggeber konnten gewonnen werden. Durch teilweise lange Projektlaufzeiten und die eingeräumten Zahlungsziele dauert es sehr lange, bis die offenen Rechnungen bezahlt sind. Der Materialeinkauf belastet die Liquidität zusätzlich. Skonto kann bei den Lieferanten schon länger nicht mehr gezogen werden. Vielmehr werden die Zahlungsziele der Lieferanten voll ausgereizt. Auch die Kontokorrentlinie bei der Hausbank wird fast ständig voll ausgeschöpft und wenn ein Auftraggeber sich wieder einmal mit der Zahlung Zeit lässt, muss auch mal eine Überziehung in Anspruch genommen werden. In den vergangenen Jahren mussten immer wieder schmerzhafte Forderungsausfälle verkraftet werden.

12

Beispiel: Dachdeckerbetrieb

Die Lösung: Abschluss einer Bauforderungs-Ausfallversicherung in Kombination mit einem EasyFactoring modula Vertrag. Ergebnis: Der Betrieb verfügt ab sofort über die notwendige Liquidität, um das volle Skontopotential zu nutzen, bessere Einkaufskonditionen auszuhandeln und vor allem um neuen Aufträgen gelassen entgegen zu sehen. Forderungsausfälle gehören der Vergangenheit an, ebenso der Aufwand und der Ärger mit dem Debitorenmanagement (Mahnwessen & Inkasso). Der Unternehmer kann sich voll auf sein Geschäft konzentrieren!

. Der Unternehmer kann sich voll auf sein Geschäft konzentrieren!")

14

Die Kosten Nur eine Gebühr für alle Leistungen Bei EasyFactoring modula gibt es nur eine einzige Gebühr für alle Leistungen, die der Vertrag dem Kunden bietet. Absolute Transparenz der Kosten Bei EasyFactoring modula ist die Höhe der Factoringgebühr abhängig von der Höhe des Bruttoumsatzes des Kunden. Die Factoringgebühr wird als fester monatlicher Betrag berechnet und steht von Anfang an fest. EasyFactoring modula gibt es bereits ab einer monatlichen Gebühr in Höhe von 242 Euro!

15

Was kann der Berater vor Ort tun?

Kompetent zur Forderungsausfallschutz-Police beraten Er ist erster Ansprechpartner für den Unternehmer wenn es um das Thema Schutz vor Forderungsaufällen und Debitorenmanagement geht. Er kann im Detail alle wichtigen Fragen zum Produkt, Vorteile Kosten und Nutzen darlegen und gemeinsam mit dem Interessenten den Antrag ausfüllen. Bedarf an Factoring erkennen (!) Er verfügt bereits über das notwendige kaufmännische Verständnis, um den Bedarf an Factoring identifizieren zu können. Die Indikatoren (S. 9) geben Ihm dazu weitere Hilfestellung. Er wird die Funktionsweise von Factoring schnell verstehen und kann dann dem Unternehmer grundlegend die Vorteile und den Nutzen von Factoring darlegen. Um die Details kümmert sich ein Mitarbeiter von Close Finance.

Er verfügt bereits über das notwendige kaufmännische Verständnis, um den Bedarf an Factoring identifizieren zu können. Die Indikatoren (S. 9) geben Ihm dazu weitere Hilfestellung. Er wird die Funktionsweise von Factoring schnell verstehen und kann dann dem Unternehmer grundlegend die Vorteile und den Nutzen von Factoring darlegen. Um die Details kümmert sich ein Mitarbeiter von Close Finance.")

16

Online Kundenportal: www.cfkunden.de

Factoring Online Kundenportal: Rund um die Uhr verfügbar Tagesaktuelle Daten Auswertungen sichere Datenübertragung (SSL-Verschlüsselung) Kommunikation Einfacher, papierloser Datenaustausch Hilfe

Kommunikation. Einfacher, papierloser Datenaustausch. Hilfe.")

17

Unsere Kernkompetenz ist Factoring

Wir sind ein dynamisch wachsender Finanzdienstleister mit Sitz in Mainz (Umsatz GJ 2007/2008 > 500 Mio. €) seit 2003 erfolgreich am deutschen Markt tätig Wir bieten maßgeschneiderte Lösungen zur Verbesserung der Liquidität ein Expertenteam von 32 Mitarbeitern Professionelle und neueste Technik und System zur reibungslosen Abwicklung der Zusammenarbeit Wir betreuen über 100 mittelständische Unternehmen im gesamten Bundesgebiet

seit 2003 erfolgreich am deutschen Markt tätig. Wir bieten. maßgeschneiderte Lösungen zur Verbesserung der Liquidität. ein Expertenteam von 32 Mitarbeitern. Professionelle und neueste Technik und System zur reibungslosen Abwicklung der Zusammenarbeit. Wir betreuen. über 100 mittelständische Unternehmen im gesamten Bundesgebiet.")

18

Auf Augenhöhe mit unseren Kunden

Unsere Kernkompetenz ist die Finanzierung mittelständischer Firmen (Jahresumsatz ab Mio. Euro). Unser Denken und Handeln gilt ausschließlich dem Mittelstand. Unsere Mitarbeiter kommen aus dem Mittelstand oder verfügen über langjährige Erfahrungen im Finanzdienstleistungsbereich für dieses wichtige Wirtschaftssegment. Vertrauen und Partnerschaft stehen im Mittelpunkt unserer Kundenbeziehungen

. Unser Denken und Handeln gilt ausschließlich dem Mittelstand. Unsere Mitarbeiter kommen aus dem Mittelstand oder verfügen über langjährige Erfahrungen im Finanzdienstleistungsbereich für dieses wichtige Wirtschaftssegment. Vertrauen und Partnerschaft stehen im Mittelpunkt unserer Kundenbeziehungen.")

19

130 Jahre Erfahrung im Finanzierungsgeschäft

Close Finance gehört zur britischen Close Brothers Group plc. (gegr. 1878). Die Close Brothers Group ist die größte unabhängige Handelsbank in Großbritannien mit Mitarbeitern. 42 Gesellschaften gehören der Close Brothers Group plc an. Das Ergebnis der Close Brothers Group plc. für das Jahr 2007 beträgt 190 Mio. £ (+21 %), die Bilanzsumme 5,4 Mrd. £. Die Close Brothers Group plc. ist ein börsennotiertes Unternehmen. Factoring ist eines ihrer wichtigsten Geschäftsfelder.

. Die Close Brothers Group ist die größte unabhängige Handelsbank in Großbritannien mit Mitarbeitern. 42 Gesellschaften gehören der Close Brothers Group plc an. Das Ergebnis der Close Brothers Group plc. für das Jahr 2007 beträgt 190 Mio. £ (+21 %), die Bilanzsumme 5,4 Mrd. £. Die Close Brothers Group plc. ist ein börsennotiertes Unternehmen. Factoring ist eines ihrer wichtigsten Geschäftsfelder.")

20

Sprechen Sie mit den Experten der VVH!

Fragen? Sprechen Sie mit den Experten der VVH! Zentraler Ansprechpartner: VVH – Versicherungsvermittlung Hannover GmbH Constantinstr Hannover Telefon: (0511) Telefax: (0511) Internet:

Telefax: (0511) Internet:")

Ähnliche Präsentationen

>")

Betriebliches Gesundheitsmanagement ist in aller Munde Frage 1: Was macht man außer.>")

ist das Wissens- und Informationszentrum Ihres Entsorgungsunternehmens. Technisch.>")