Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Reform des Haushalts- und Finanzmanagements aus der Sicht der KGSt

Beitrag zur Tagung „Bestandsaufnahme und Perspektiven des Haushalts- und Finanzmanagements“ vom 25. bis 27. Februar 2004, DHV Speyer Edmund Fischer Stellv. Vorstand KGSt, Köln

3

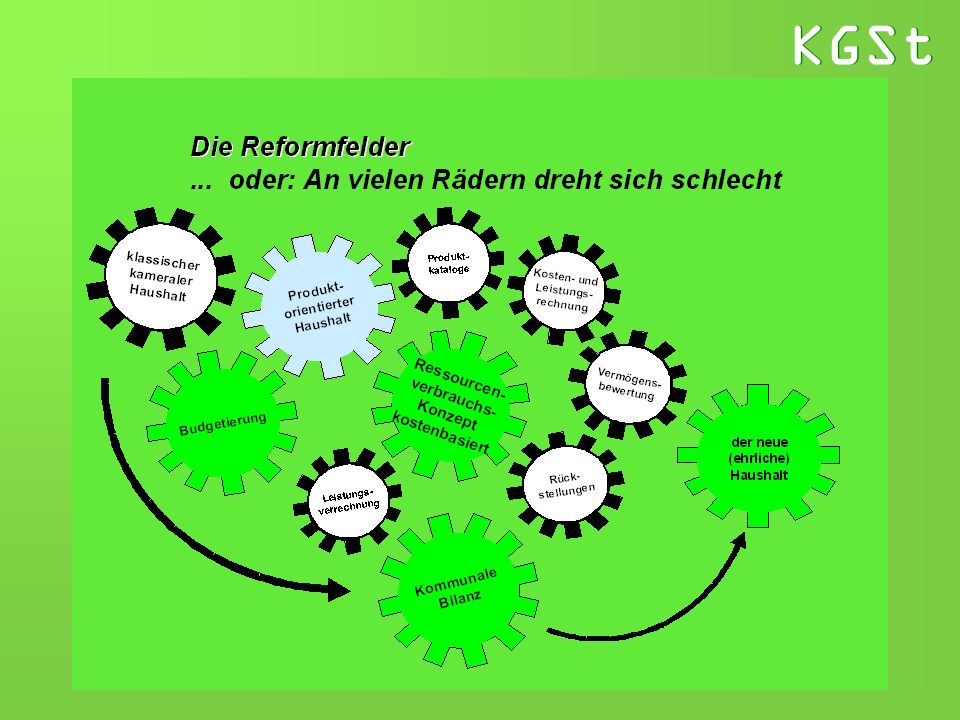

Die Reformlandschaft ? Örtl. Reform- projekte IMK DST KGSt AK III UARG

Aktuelle KGSt-Projekte: Aus- und Fortbildungskonzept für das neue Haushalts- und Rechnungswesen Einführungsstrategien für das neue Haushalts- u. Rech-nungswesen Politische Steuerung mit dem neuen Haushalt München Passau Kulmbach Halbergmoos Putzbrunn Nürnberg .... UARG Gemeinsame AG DST/KGSt AG Doppik AG Kameralistik AG Statistik NW RPf Stat. BA Heidelberg Karlsruhe Stuttgart ... Düsseldorf, Münster, Dortmund, Brühl, Moers, Hiddenhausen, Krs. Gütersloh ? IM NW Wiesloch IM BW Länder- projekte Offene Fragen Uelzen, Dannenberg, Salzgitter IM NS Dreieich, Lahn-Dill-Kr., LKr. Darmstadt-Dieburg IM Hessen Bitterfeld IM Sa.-An.

4

Optionenmodell: Beschluss der IMK vom November 2003

„Durch die Reform des Gemeindehaushaltsrechts soll das kommunale Haushalts- und Rechnungswesen von der bislang zahlungsorientierten Darstellungsform auf eine ressourcenorientierte Darstellung umgestellt werden und die Steuerung der Kommunalverwaltungen statt durch die herkömmliche Bereitstellung von Ausgabeermächtigungen (Inputsteuerung) durch die Vorgabe von Zielen für kommunale Dienstleistungen (Outputsteuerung) ermöglicht werden.“ ... neue Schubkraft für die Reform des Haushaltsrechts und die Verwaltungsreform insgesamt!

durch die Vorgabe von Zielen für kommunale Dienstleistungen (Outputsteuerung) ermöglicht werden. ... neue Schubkraft für die Reform des Haushaltsrechts und die. Verwaltungsreform insgesamt!")

5

Empfehlungen der AG DST/KGSt

Dem Ressourcenverbrauchskonzept folgend, sollten der Ergebnis- haushalt und die Ergebnisrechnung mit den Größen „Aufwendungen“ und „Erträge“ im Zentrum stehen. Finanzhaushalt und Finanzrechnung stehen nicht im Zentrum des Regelungsbedarfs durch den Gesetzgeber. Die Ziele der Neugestaltung des kommunalen Haushalts- und Rechnungswesens müssen Vorrang haben gegenüber den Ansprüchen der Finanzstatistik. An dem Ziel eines bundesweit einheitlichen Haushalts- und Rechnungs- wesens wird festgehalten. Die Gesetzgeber sollten sich auf die Formulierung von Mindestregelungen beschränken.

6

Gliederung des Haushaltsplans

Neben einer gesetzlich normierten Mindestgliederung des Haushalts nach Produktbereichen, müssen die Kommunen die Möglichkeit haben, dem Haushalt entsprechend der örtlichen Organisations- und Verantwortungsstruktur aufzustellen. KGSt Gliederung nach Organisations- und Verantwortungsbereichen

7

Haushalt, Rechnungswesen, Budgetstruktur

Organisations- und Verantwortungsbereiche Haushalt 23 Produktbereiche „Rechnungswesen Gem HVO“ 83 Produktgruppen „Rechnungs- wesen örtlich“ KLR Produkte

8

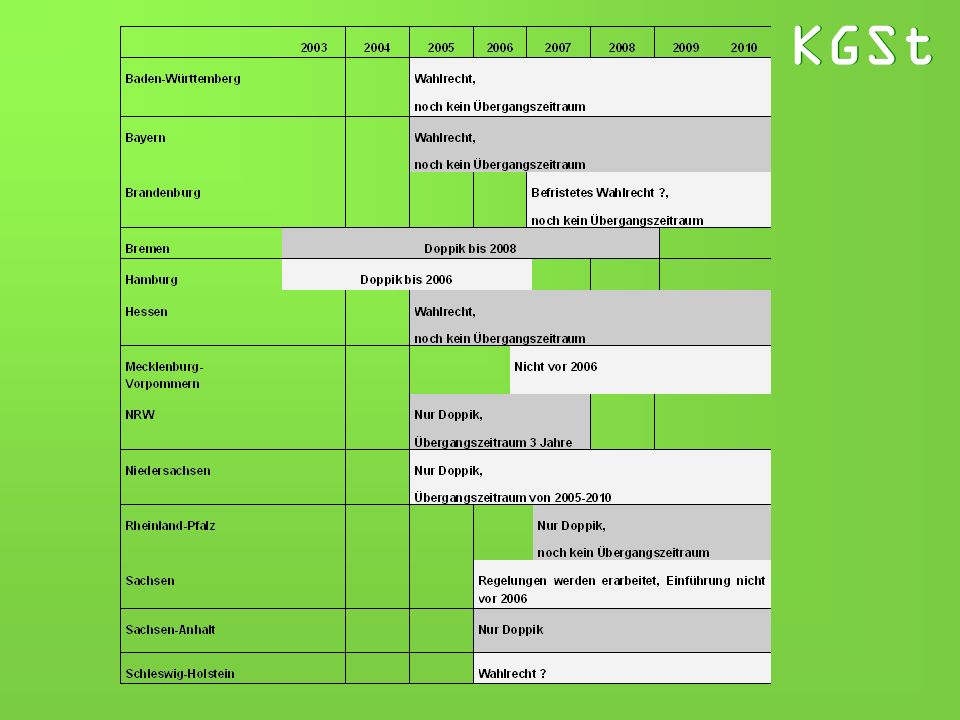

Einführungsfristen Gefordert werden verbindliche Zeitrahmen für ein neues Haushalts- und Rechnungswesen auf doppischer Basis

10

Einführungsfristen KGSt Die Kommunen sollten sich für die Doppik entscheiden der Rechnungsstil, in dem Ressourcenverbrauchs- informationen systematisch erzeugt werden unter personalwirtschaftlichen und informationstechnischen Aspekten alleine sinnvoll

11

Neues Haushaltsrecht und Vermögensbewertung

Klare Orientierung durch die Gesetzgeber sind nunmehr dringend erforderlich! Ansonsten: Fortführung der einmal gewählten Ansätze (?) Tendenzen Grundsatz: Bewertung zu Anschaffungs- oder Herstellungskosten Erstbilanz: Zulässigkeit aktueller Zeitwerte Unterscheidung „Verwaltungsvermögen“ (AK/HK) und „realisierbares Vermögen“ (Zeitwerte) (?) IPSAS ... True and fair value ... Auswirkungen?

Tendenzen. Grundsatz: Bewertung zu Anschaffungs- oder Herstellungskosten. Erstbilanz: Zulässigkeit aktueller Zeitwerte. Unterscheidung „Verwaltungsvermögen (AK/HK) und „realisierbares. Vermögen (Zeitwerte) ( ) IPSAS ... True and fair value ... Auswirkungen")

12

Neues Haushaltsrecht und KLR

Normierung der KLR wird ebenso abgelehnt, wie generelle Verpflichtung zu einer KLR als verbindliche Planungsgrundlage für den Haushalt. KGSt „KLR mit Augenmaß“ – einheitlicher Rechnungsstoff in Haushalt und KLR

13

Haushalt, Budgetstruktur, KLR: einheitlicher

Rechnungsstoff Organisations- und Verantwortungsbereiche Haushalt 23 Produktbereiche „Rechnungswesen Gem HVO“ 83 Produktgruppen „Rechnungs- wesen örtlich“ KLR Produkte

14

Neues Haushaltsrecht und Haushaltsausgleich

„Der Haushaltsausgleich ist gegeben, wenn der Ergebnishaushalt unter Berücksichtigung von Fehlbeträgen aus Vorjahren ausgeglichen ist“ Gestufte Ausgleichsregelungen gesonderte Einbeziehung des außerordentlichen Ergebnisses Verwendung von Rücklagen, wenn Spar- und Ertragsmöglichkeiten ausgeschöpft sind Ausgleich über mehrere Haushaltsjahre ... Abschätzung der Konsequenzen einzelner Regelungsvarianten ist kaum möglich. Deshalb: Vor abschließenden rechtlichen Regelungen zunächst länder- spezifische Lösungen erproben.

15

Neues Haushaltsrecht und Rechnungsprüfung

Mit der Einführung des doppischen Haushalts- und Rechnungswesens tritt keine Änderung der Zuständigkeiten der örtlichen und überörtlichen Rechnungsprüfung ein. Kommunale Rechnungsprüfung verfügt über alle erforderlichen kommunalen Spezialkenntnisse. Prüfung des Jahresabschlusses baut auf laufende Prüfungen auf; dies schafft größtmögliche Synergien. Zusätzliches Know how ist erforderlich. Dies muss in der Übergangszeit aufgebaut werden. Generell gilt: (interne) Rechnungsprüfung geht vor externer Wirtschaftsprüfung!

Rechnungsprüfung geht vor externer Wirtschaftsprüfung!")

16

Der Neue Haushalt... ...verknüpft konsequent zwei Sichtweisen die Sicht auf das, was wir „tun“ (wollen/sollen) Produkte die Sicht, auf das, was dies kostet (kosten darf) Ressourcenverbrauch ...ergänzt um den Blick auf die gewünschten Ergebnisse (Ziele, Wirkungen) Leistungsmengen und Kennzahlen ...schafft so die Voraussetzung für eine verbesserte politische Steuerung ... Und darum geht`s !

Ressourcenverbrauch. ...ergänzt um den Blick auf die gewünschten Ergebnisse (Ziele, Wirkungen) Leistungsmengen und Kennzahlen. ...schafft so die Voraussetzung für eine verbesserte. politische Steuerung. ... Und darum geht`s !")

Ähnliche Präsentationen

>")