Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

2

Ein Mehrfamilienhaus finanzieren

Von einem Mehrfamilienhaus spricht man in der Regel, wenn es sich bei den vermieteten Einheiten ausschliesslich um Wohnungen als Nutzungsform handelt. Auch der Preis für ein Mehrfamilienhaus ist in den vergangenen Jahren mit den allgemeinen Immobilienpreissteigerungen natürlich auch teurer geworden. Trotzdem bietet ein Mehrfamilienhaus grundsätzlich eine interessante Alternative zu herkömmlichen Finanzanlagen. Was bei einem Mehrfamilienhaus insbesondere hinsichtlich Finanzierung speziell zu beachten ist und welche alternative Finnazierungsmethoden sich anerbieten soll im Folgenden diskutiert werden.

3

Ertragswert als Schätzmethode beim Mehrfamilienhaus

Die häufigste Methode zur Evaluierung eines Kaufpreises bei einem Mehrfamilienhaus ist die Ertragswertschätzung. Bei dieser Methode werden die Nettomieterträge pro Jahr in ein Verhältnis zum Kapitalisierungssatz gesetzt. Dieser Kapitalisierungssatz ist somit der wertgebende Faktor. Je tiefer dieser Kapitalisierungssatz angesetzt wird, desto höher ist der ermittelte Ertragswert und umgekehrt. Ausgangspunkt für die Bestimmung eines adäquaten Kapitalisierungssatzes ist gemeinhin der Basiszinssatz für risikoarme Anlagen.

4

Beispiel Ermittlung Kapitalisierungssatz

Im Folgenden wird ein Kapitalisierungssatz systematisch anhand der wichtigsten wertgebenden Faktoren aufsummiert und anschliessend als Grundlage für eine beispielhafte Ertragswertermittlung verwendet: In diesem Beispiel ergibt sich bei Nettomietzinseinnahmen von beispielsweise CHF 100‘000 jährlich (6 Parteien à je CHF 1390 monatlichem Mietzins) ein Ertragswert von ca. CHF 1.7 Mio.

ein Ertragswert von ca. CHF 1.7 Mio.")

5

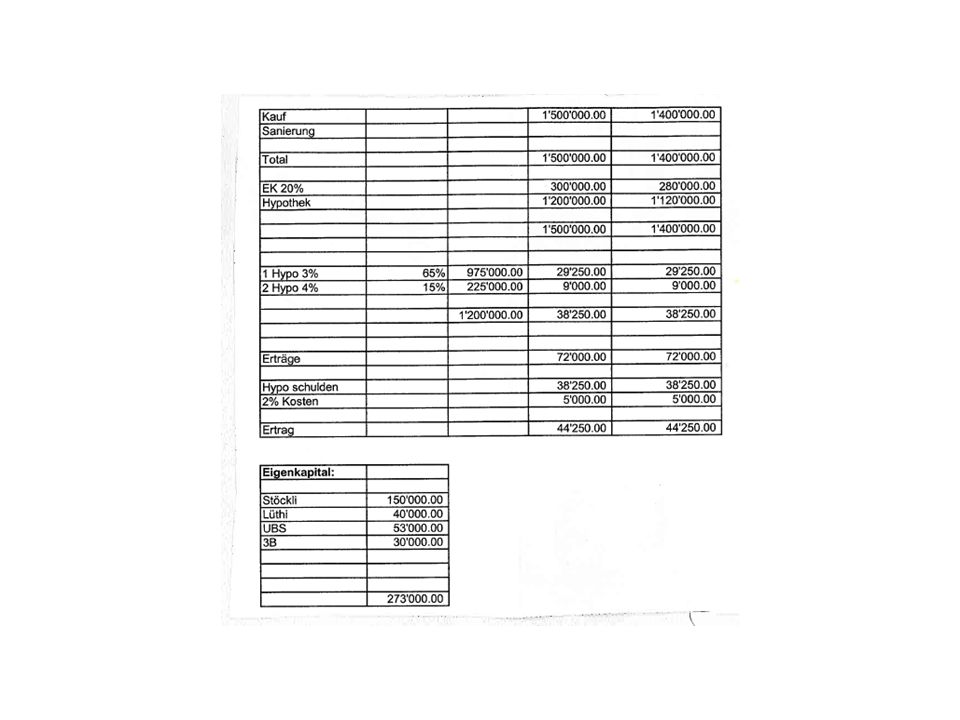

Finanzierungsrichtlinien: Belehnung, Tragbarkeit und Bruttorendite (1)

Grundsätzlich gilt auch beim Mehrfamilienhaus: mindestens 20% des Kaufpreises müssen in Form von Eigenkapital aufgebracht werden. Die hier postulierte Belehnung von 80% kann tiefer ausfallen, wenn das Mehrfamilienhaus höhere Risiken aufweist (überhöhter Kaufpreis, geringe Substanz, etc.) Dabei können Gelder der 2. Säule und der Säule 3a generell nicht als Eigenkapital benutzt werden – es sei denn, der Eigentümer bewohnt eine der zur Diskussion stehenden Wohnungen selbst (dann ist eine proportionale Anrechnung möglich). Bei der Prüfung durch Finanzinstitute, ob ein Mehrfamilienhaus finanzierbar ist, fällt das primäre Augenmerk darauf, ob und wie viel Überschuss aus der Tragbarkeitsrechnung resultiert. Grundsätzlich gilt: Je geringer der Überschuss, umso schwieriger wird eine Finanzierung. Für das folgende Beispiel werden ein Kaufpreis von CHF 2‘000‘000 und vorhandene Eigenmittel von CHF 400‘000 (20%) angenommen:

Dabei können Gelder der 2. Säule und der Säule 3a generell nicht als Eigenkapital benutzt werden – es sei denn, der Eigentümer bewohnt eine der zur Diskussion stehenden Wohnungen selbst (dann ist eine proportionale Anrechnung möglich). Bei der Prüfung durch Finanzinstitute, ob ein Mehrfamilienhaus finanzierbar ist, fällt das primäre Augenmerk darauf, ob und wie viel Überschuss aus der Tragbarkeitsrechnung resultiert. Grundsätzlich gilt: Je geringer der Überschuss, umso schwieriger wird eine Finanzierung. Für das folgende Beispiel werden ein Kaufpreis von CHF 2‘000‘000 und vorhandene Eigenmittel von CHF 400‘000 (20%) angenommen:")

6

Finanzierungsrichtlinien: Belehnung, Tragbarkeit und Bruttorendite (2)

Ein zweites Kriterium aus Bankensicht ist die Bruttorendite eines Objekts. Dabei setzt die Bank die jährlichen Nettomietzinseinnahmen ins Verhältnis zum Kaufpreis. Bei obigem Beispiel ergibt dies eine für durchschnittliche Objekte in der Schweiz durchaus passable Bruttorendite von 6.5% (CHF 130‘000/CHF 2‘000‘000). Die von den Banken geforderten Minimumbruttorenditen für ein Mehrfamilienhaus können je nach Standort und Zustand jedoch stark variieren, weshalb aus obigem Beispiel kein Grundsatz für die Finanzierbarkeit sämtlicher Mehrfamilienhäuser abgeleitet werden kann. Im Übrigen ist die Bruttorendite rein rechnerisch wiederum nichts anderes als der angewendete Kapitalisierungssatz

. Die von den Banken geforderten Minimumbruttorenditen für ein Mehrfamilienhaus können je nach Standort und Zustand jedoch stark variieren, weshalb aus obigem Beispiel kein Grundsatz für die Finanzierbarkeit sämtlicher Mehrfamilienhäuser abgeleitet werden kann. Im Übrigen ist die Bruttorendite rein rechnerisch wiederum nichts anderes als der angewendete Kapitalisierungssatz.")

7

Alternative Finanzierungsformen bieten hohes Potenzial

Die Hypothekarzinsen auf einem Renditeobjekt sind die aus einer Risiko- und Renditebetrachtung zentralen durch den Eigentümer zu beeinflussenden Faktoren. Dabei gilt es zu beachten, dass über die klassische Form einer Festhypothek insbesondere bei Hypothekensummen über CHF 2 Mio. alternative Finanzierungsformen signifikante Potenziale betreffend Flexibilität (insbesondere bei früher als geplantem Ausstieg), Amortisation (bei ausserordentlichen Rückzahlungen) und insbesondere bei den Zinskosten (vielfach 10-30% unter denjenigen der klassischen Angebote) bestehen – vor dem Hintergrund einer ebenfalls festverzinslichen Finanzierungslösung. Um das Einsparungspotenzial Ihres Renditeobjekts, resp. Ihres Renditeobjekt-Portfolios durch eine eben solche alternative Finanzierungsform zu bestimmen, bitten wir Sie ein Hypothekenmakler zu kontaktieren. Zur Prüfung eines Kreditantrages für ein Mehrfamilienhaus benötigen die Finanzinstitute neben den Angaben zu den persönlichen Einkommensverhältnissen auch ein Beschrieb zum Mehrfamilienhaus inklusive aktuellem Mieterspiegel.

, Amortisation (bei ausserordentlichen Rückzahlungen) und insbesondere bei den Zinskosten (vielfach 10-30% unter denjenigen der klassischen Angebote) bestehen – vor dem Hintergrund einer ebenfalls festverzinslichen Finanzierungslösung. Um das Einsparungspotenzial Ihres Renditeobjekts, resp. Ihres Renditeobjekt-Portfolios durch eine eben solche alternative Finanzierungsform zu bestimmen, bitten wir Sie ein Hypothekenmakler zu kontaktieren. Zur Prüfung eines Kreditantrages für ein Mehrfamilienhaus benötigen die Finanzinstitute neben den Angaben zu den persönlichen Einkommensverhältnissen auch ein Beschrieb zum Mehrfamilienhaus inklusive aktuellem Mieterspiegel.")

8

Checkliste 1.) Kaufpreis CHF: x 80% = CHF Hypothek (A) Jahresmietertrag JME: = CHF 5% von Hypothek: = minus CHF (Zins) 1% von Hypothek: = minus CHF (Amortisation) 15% von JME = minus CHF (Nebenkosten) Total: = Jahresüberschuss: CHF 2.) JME : Kaufpreis = Bruttorendite muss mind. 6.5% sein!

1% von Hypothek: = minus CHF (Amortisation) 15% von JME = minus CHF (Nebenkosten) Total: = Jahresüberschuss: CHF. 2.) JME : Kaufpreis = Bruttorendite muss mind. 6.5% sein!")

9

Mietkauf by Rutz, Marcel

10

Einführung Eine Immobilie über Mietkauf zu erwerben, ist in der Schweiz noch nicht sehr verbreitet. Für Gewerbeimmobilien besteht seit Jahren ein gut funktionierender Markt. Im Privatsektor ist der Mietkauf ein beliebtes Instrument beim Erwerb von Fahrzeugen. Im Immobilienmarkt ist diese Finanzierungsform jedoch kaum bekannt. Dabei bietet der sogenannte Mietkauf gegenüber dem Immobilienkauf per Bankfinanzierung grosse Vorteile. Laut Duden wird beim Mietkauf ein Mietvertrag geschlossen, bei dem der Vermieter seinem Mieter das Recht einräumt, das gemietete Gebäude innerhalb einer bestimmten Frist zu kaufen, wobei die bis dahin gezahlte Miete ganz oder zum Teil auf den Kaufpreis angerechnet wird. Der entscheidende Vorteil beim Mietkauf ist der, dass für den Immobilienerwerb kein Kredit aufgenommen werden muss und somit keine Schulden entstehen. Zur Beurteilung des Mietkäufers wird nur die individuelle Zahlungsfähigkeit respektive die Tragbarkeit betrachtet. %)

")

11

Was ist Mietkauf? Fast alle Produkte lassen sich über Raten erwerben - so auch Immobilien. Die Raten sind in diesem Fall jedoch nicht zu verwechseln mit den Raten für ein Darlehen, denn beim Mietkauf kommt man ohne Darlehen aus. Entscheidend ist, dass man die Immobilie nicht selbst kauft und somit auch kein Darlehen mit persönlicher Verschuldung aufnimmt. Man wird erst nach Ausübung des Kaufrechts zum Eigentümer, profitiert jedoch von Anfang an von allen Nutzen des Wohneigentums - ganz ohne Darlehenrisiko. Steuertechnisch wird der Mietkäufer vom Eigenmietwert befreit, kann jedoch die Zinskosten nicht geltend machen. Es bestehen somit keine wesentlichen Vor- / Nachteile.

12

Wie sieht ein Mietkaufvertrag aus ? (1)

Die Vorlage zum Mietkauf wurde mit der renommierten Anwaltskanzlei Staiger Schwald & Partner konzipiert. Im Mietkaufvertrag werden dem Mietkäufer folgende Vorteile und Sicherheiten garantiert : Der Mietkaufvertrag wird notariell beglaubigt. Das Kaufrecht wird im Grundbuch eingetragen. Leistet der Mietkäufer eine Anzahlung, wird diese mit einer Grundbuchverschreibung auf der Immobilie sichergestellt. Der Kaufpreis wird heute schon festgelegt. Mietzins wird für die ganze Periode fixiert. Der Mietzins wird unterteilt in einen Ansparteil und einen effektiven Kostenanteil (Wohnentschädigung).

.")

13

Wie sieht ein Mietkaufvertrag aus ? (2)

Bei Nicht-Ausübung des Kaufrechtes wird die Anzahlung unter bestimmten Voraussetzungen zurückerstattet. Das Kaufrecht ist vererblich und übertragbar. Der Mietkäufer muss sich des folgenden Einsatzes bewusst sein Die Laufzeit des Mietkaufes kann nur in gegenseitiger Vereinbarung verändert werden. Unterhaltskosten / Nebenkosten gehen vollumfänglich zu Lasten des Mietkäufers. Anzahlung / Ansparteil werden nicht verzinst. Bei Nicht-Ausübung des Kaufrechtes, wird der bereits bezahlte Mietzins vollumfänglich als Wohnentschädigung klassifiziert. Der Mietkäufer verzichtet auf den Ansparteil.

14

Berechnungsbeispiel 1 Berechnungsbeispiel 3 Eigentumswohnung CHF 500'000 3.5 Zi. Wohnung CHF 760'000.- Anzahlung durch den Mietkäufer von 5% : CHF 25'000 Autoeinstellhallenplatz CHF 35'000.- Kaufpreis = CHF 795'000.- Mietkosten CHF 1‘000.- / Monat Ansparanteil CHF 1'250.- / Monat Total Leasingrate CHF 2’250 /Monat Anzahlung 7 % = 55'650.- Eigenkapital nach 10 Jahren CHF 175'000 ( 35%) Monatlicher Effektiver Kostenanteil 1'882.- Monatlicher Eigenmittel-Ansparanteil 1'005.- = Monatliche Zahlung 2'887.- Berechnungsbeispiel 2 Sparkapital nach 10 Jahren = 176'250.- (22.17 %) Kaufpreis = 625'000.- Miet-Kauf Dauer 10 Jahre mit anschliessender Ausübung der Kaufoption. Anzahlung 7 % = 43'750.- Monatlicher Effektiver Kostenanteil Monatlicher Eigenmittel-Ansparanteil = Monatliche Zahlung Sparkapital nach 10 Jahren = 138'550.- (22.16 %)

Monatlicher Effektiver Kostenanteil Monatlicher Eigenmittel-Ansparanteil = Monatliche Zahlung Berechnungsbeispiel 2. Sparkapital nach 10 Jahren = (22.17 %) Kaufpreis = Miet-Kauf Dauer 10 Jahre mit anschliessender Ausübung der Kaufoption. Anzahlung 7 % = Monatlicher Effektiver Kostenanteil Monatlicher Eigenmittel-Ansparanteil = Monatliche Zahlung Sparkapital nach 10 Jahren = (22.16 %)")

15

Berechnungsbeispiel 4 Monatlicher Eigenmittel-Ansparanteil 1'075.- = monatliche Zahlung 3'087.- Kaufpreis SFr. 830'000.- Mietkaufdauer 10 Jahre mit anschliessender Ausübung der Kaufoption. Sparkapital nach 10 Jahren = 188'500.- (22.17 %) Anzahlung 7 % = 58'100.- Berechnungsbeispiel 6 Monatlicher effektiver Kostenanteil 1'965.- Kaufpreis = CHF 878'000.- Miet-Kauf Dauer 10 Jahre mit anschliessender Ausübung der Kaufoption. Monatlicher Eigenmittel-Ansparanteil 1'049.- = monatliche Zahlung 3'014.- Sparkapital nach 10 Jahren = 183'980.- (22.16 %) Anzahlung 7 % = 61'460.- Monatlicher Effektiver Kostenanteil 2'079.- Berechnungsbeispiel 5 Monatlicher Eigenmittel-Ansparanteil 1'110.- = Monatliche Zahlung 3'189.- Basel Kaufpreis SFr. 850'000.- Sparkapital nach 10 Jahren = 194'660.- (22.17 %) Anzahlung 7 % = 59'500.- Monatlicher effektiver Kostenanteil 2'012.-

Anzahlung 7 % = Berechnungsbeispiel 6. Monatlicher effektiver Kostenanteil Kaufpreis = CHF Miet-Kauf Dauer 10 Jahre mit anschliessender Ausübung der Kaufoption. Monatlicher Eigenmittel-Ansparanteil = monatliche Zahlung Sparkapital nach 10 Jahren = (22.16 %) Anzahlung 7 % = Monatlicher Effektiver Kostenanteil Berechnungsbeispiel 5. Monatlicher Eigenmittel-Ansparanteil = Monatliche Zahlung Basel Kaufpreis SFr Sparkapital nach 10 Jahren = (22.17 %) Anzahlung 7 % = Monatlicher effektiver Kostenanteil")

16

Berechnungsbeispiel 7 Kaufpreis = CHF Miet-Kauf Dauer 10 Jahre mit anschliessender Ausübung der Kaufoption. Anzahlung 10 % = Monatlicher Effektiver Kostenanteil 3'050.- Monatlicher Eigenmittel-Ansparanteil 1‘450.- = Monatliche Zahlung 4‘500.- Sparkapital nach 10 Jahren = 274‘000.- (27.4 %)

")

17

Wer kommt als Mietkäufer in Frage?

Grundvoraussetzung für den Mietkauf ist die Tragbarkeit des Mieters. Ideales Zielpublikum: Junge und gut verdienende Paare, welche noch nicht über das benötigte Eigenkapital verfügen Kundensegmente, bei welchen die Banken eine höhere Eigenkapitalquote verlangen, zum Beispiel 60plus Personen, welche das nötige Eigenkaptial nicht gänzlich für eine Immobilie aufbringen wollen Vorteile für den Mietkäufer Schon heute die Traumwohnung beziehen zu dürfen Motivation zum Sparen Inflationsschutz, da der Kaufpreis schon heute fixiert wird Wohneigentum ohne Belastung der Altersvorsorge

18

marcel.rutz@gmail.com, mobile: 076 468 88 66

Bauträger, Projektentwickler Absatzmarkt wird durch alternative Finanzierungsmodelle, wie z.B. Mietkaufverträge erweitert -> Erschliessung neuer Absatzkanäle Bei Neubauprojekten kann durch einen beschleunigten Verkauf die Zusprechung zur Baufinanzierung rascher gewonnen werden Gesteigertes Standortpotential dank schnellerem Verkauf der Wohnungen / Häuser Beschaffung von Mezzaninkapital mobile:

19

Immobilienbesitzer, Genossenschaften Aktive Bewirtschaftung der Hypotheken

Sale and Lease-Back Konzepte für Liquiditätsbeschaffung Durationssteuerung durch Kapitalmartkinstrumente statt durch Festhypotheken -> tiefere Zinskosten Effizientes Einsetzen von Swaps, Swaptions, Caps, Floors und Libor Futures zur Kostenreduktion wie auch zur Optimierung der Cashflows Immobilienkäufer Unterstützung beim Kaufprozess. Bessere Verhandlungsposition Indirekter Kauf (back-to-back Transaktion). Bessere Finanzierungskonditionen. Zinsabsicherung von bis zu 30 Jahren möglich. Mehr Flexibilität beim Ausstieg aus einer Hypothek und Möglichkeit einer Auszahlung bei positivem Marktwert der Hypothek Angebot von Mietkaufverträgen Mieter Möglichkeit der Umwandlung eines Mietvertrags in einen Mietkaufvertrag Durch den Mietkaufvertrag wird ein Teil der Miete als Ansparkapital dem Mieter gutgeschrieben

. Bessere Finanzierungskonditionen. Zinsabsicherung von bis zu 30 Jahren möglich. Mehr Flexibilität beim Ausstieg aus einer Hypothek und Möglichkeit einer Auszahlung bei positivem Marktwert der Hypothek. Angebot von Mietkaufverträgen. Mieter. Möglichkeit der Umwandlung eines Mietvertrags in einen Mietkaufvertrag. Durch den Mietkaufvertrag wird ein Teil der Miete als Ansparkapital dem Mieter gutgeschrieben.")

20

Next Steps: Binningen Traube Besichtigung 7.6%. 830’000.-, 63’500.- Eikommen Binnigen Masionette 3.4% 695‘000.- Arlesheim Wohnung runter märten auf , wenn Mietrendite 3% Hegenheimerstrasse Lärm Auto/Flugi ? Schätzungsdifferenz? Mietrendite? Evtl. 4% Basel Generalguisanstrasse 3.3 Mietrendite Segi Wiesenplatz 5

21

marcel.rutz@gmail.com, mobile: 076 468 88 66

Checkliste (1) Postleitzahl, Ort: Strasse, Hausnummer: Antrittsdatum/Kaufdatum: Kaufpreis in CHF: Standortqualität des Gebäudes: sehr gut, gut, mittel, schlecht? Aussicht: Ausrichtung des Objektes, d.h die Besonnung: Garten/Balkon: (Kompasstest) Die Nachbarschaft: Lärmbelastung: Die Luft und Bodenqualität: Zugang zu den öffentlichen Verkehrsmittel in Minuten: Öffentliche Parkmöglichkeiten: Die Nähe zu Geschäften wie Post, Bank, Einkaufszentren, Restaurants in Minuten: Die Nähe zu Kindergarten in Minuten: Primar: Sek: Vorhandensein von Grünflächen: Baujahr: Jahr der letzten grossen Renovationen: Baurecht? Ja Nein Wohnungstyp: Attika Maisonette Gartenwohnung Mittlere Wohnung (Sandwich) An Klingel schauen wer da alles so wohnt: Soziales Umfeld: Wertmindernes Servitut? Situierung der Wohnung im Gebäude: Das Stockwerk der Wohnung: Lift: Die Ausrichtung (Besonnung): Die Aussicht: Gebäudeinterner Lärm: Spezielle Vorteile: Nettowohnfläche in Quadratmeter: mobile:

Postleitzahl, Ort: Strasse, Hausnummer: Antrittsdatum/Kaufdatum: Kaufpreis in CHF: Standortqualität des Gebäudes: sehr gut, gut, mittel, schlecht Aussicht: Ausrichtung des Objektes, d.h die Besonnung: Garten/Balkon: (Kompasstest) Die Nachbarschaft: Lärmbelastung: Die Luft und Bodenqualität: Zugang zu den öffentlichen Verkehrsmittel in Minuten: Öffentliche Parkmöglichkeiten: Die Nähe zu Geschäften wie Post, Bank, Einkaufszentren, Restaurants in Minuten: Die Nähe zu Kindergarten in Minuten: Primar: Sek: Vorhandensein von Grünflächen: Baujahr: Jahr der letzten grossen Renovationen: Baurecht Ja Nein. Wohnungstyp: Attika Maisonette Gartenwohnung Mittlere Wohnung (Sandwich) An Klingel schauen wer da alles so wohnt: Soziales Umfeld: Wertmindernes Servitut Situierung der Wohnung im Gebäude: Das Stockwerk der Wohnung: Lift: Die Ausrichtung (Besonnung): Die Aussicht: Gebäudeinterner Lärm: Spezielle Vorteile: Nettowohnfläche in Quadratmeter: mobile:")

22

marcel.rutz@gmail.com, mobile: 076 468 88 66

Checkliste (2) Die Bauqualität Konstruktionsweise: Qualität der verwendeten Baumaterialien: Isolation: Der Verglasung: Fenster? Feuerzeugtest: Ausstattung von Küche und Badezimmern: Qualität der Umgebungs- und Aussenraumgestaltung: Qualität des Grundrisses (Raumaufteilung, Belichtung, Zugänglickeit der Räume): Erfüllung des Minergie-Standards: Zustand des Gebäudes Sehr gut: Neu oder maximal 3 Jahre alt bzw. vor 3 Jahren umfassend renoviert wurde: Gut: wenn es keine Renovationen benötigt: Mittel: wenn eine leichte Renovation nötig ist: Schlecht: Wenn Totalrenovation nötig ist: Balkon und Terassenfläche in m2: Anzahl Zimmer: Miteigentümeranteil in Promille: Anzahl Wohnungen im Gebäude: Anzahl der Badezimmer: Anzahl Parkmöglichkeiten: Heizung aus dem Jahre: Kommen grössere Renovationen? Kommt etwas «Bestimmtes» auf einem zu? Bereits Kaufzusagen? Seit wann ist das Objekt ausgeschrieben? Viele Interessenten? Preisnachlass möglich? Erfahrungen Stockwerkeigentümergemeinschaft? Wie sind die Stockwerkeigentümer? Wieviele Wohnungen sind vermietet? Was muss ich renovieren bez. ändern: Notizen: _____________________________________________________________________________________________________ mobile:

Die Bauqualität. Konstruktionsweise: Qualität der verwendeten Baumaterialien: Isolation: Der Verglasung: Fenster Feuerzeugtest: Ausstattung von Küche und Badezimmern: Qualität der Umgebungs- und Aussenraumgestaltung: Qualität des Grundrisses (Raumaufteilung, Belichtung, Zugänglickeit der Räume): Erfüllung des Minergie-Standards: Zustand des Gebäudes. Sehr gut: Neu oder maximal 3 Jahre alt bzw. vor 3 Jahren umfassend renoviert wurde: Gut: wenn es keine Renovationen benötigt: Mittel: wenn eine leichte Renovation nötig ist: Schlecht: Wenn Totalrenovation nötig ist: Balkon und Terassenfläche in m2: Anzahl Zimmer: Miteigentümeranteil in Promille: Anzahl Wohnungen im Gebäude: Anzahl der Badezimmer: Anzahl Parkmöglichkeiten: Heizung aus dem Jahre: Kommen grössere Renovationen Kommt etwas «Bestimmtes» auf einem zu Bereits Kaufzusagen Seit wann ist das Objekt ausgeschrieben Viele Interessenten Preisnachlass möglich Erfahrungen Stockwerkeigentümergemeinschaft Wie sind die Stockwerkeigentümer Wieviele Wohnungen sind vermietet Was muss ich renovieren bez. ändern: Notizen: _____________________________________________________________________________________________________. mobile:")

23

marcel.rutz@gmail.com, mobile: 076 468 88 66

Folgende Infos oder Unterlagen wenns geht, müsste ich noch haben. 1. Miteigentümeranteil in Promille (Wertquote) 2. Grundbuchauszug 3. Protokolle der letzten beiden Jahresversammlungen 4. Jahresabschluss 5. Stockwerkeigentums-Begründungsakt 6. Reglement 7. Hausordnung 8. Erneuerungsfond? 9. Nebenkosten sind inkl. Ernfonds monatlich? 10. Höhe Eigenmietwert mobile:

2. Grundbuchauszug. 3. Protokolle der letzten beiden Jahresversammlungen. 4. Jahresabschluss. 5. Stockwerkeigentums-Begründungsakt. 6. Reglement. 7. Hausordnung. 8. Erneuerungsfond 9. Nebenkosten sind inkl. Ernfonds monatlich 10. Höhe Eigenmietwert. mobile:")

24

marcel.rutz@gmail.com, mobile: 076 468 88 66

Miteigentümeranteil in Promille (Wertquote): /1000 Grundbuchauszug ( ) Protokolle der letzten beiden Jahresversammlungen ( ) Jahresabschluss ( ) Stockwerkeigentums-Begründungsakt ( ) Reglement ( ) Hausordnung ( ) Erneuerungsfonds gesamte Liegenschaft: CHF mobile:

: /1000. Grundbuchauszug ( ) Protokolle der letzten beiden Jahresversammlungen ( ) Jahresabschluss ( ) Stockwerkeigentums-Begründungsakt ( ) Reglement ( ) Hausordnung ( ) Erneuerungsfonds gesamte Liegenschaft: CHF mobile:")

Ähnliche Präsentationen