Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Milchmarkt in Deutschland und im internationalen Vergleich

1 1 1

2

Neues Quotenjahr startet mit hoher Milchanlieferung

3

EU-Milchanlieferung unter Vorjahr, aber höher als 2007

9,5 10,0 10,5 11,0 11,5 12,0 12,5 Jan Feb Mar Apr May Jun July Aug Sep Oct Nov Dec 2007 2008 2009 EU - Milchanlieferung Mio. Tonnen Quelle: Eurostat, Nationale Statistiken

4

EU: 0,6 Mio. t weniger Milch in 3 Monaten

5

Rekordunterlieferung vom 6 Mio. t im Quotenjahr 2008/09

6

Konsequenzen der Quotenaufstockungen

Mehr Wettbewerb, regional und überregional Strukturkonservierende Wirkung der Quoten nimmt ab Quoten werden entwertet Quotenüberlieferungen werden die Ausnahme Quoten nicht mehr entscheidend für Milchaufkommen, sondern Rentabilität

7

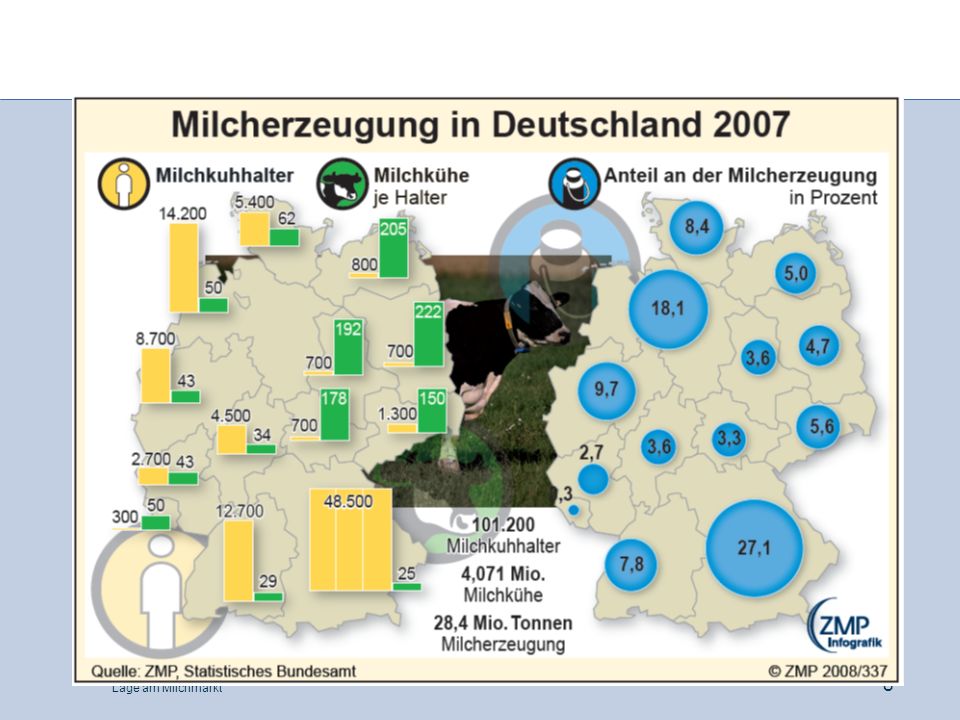

Strukturwandel in der Milchviehhaltung

1.217 763 431 275 136 110 102 99 200 400 600 800 1.000 1.200 1.400 1960 1970 1980 1990 2000 2005 2006 2007 2008 x Deutschland: Zahl der Milchkuhhalter in 1.000

9

Weltmilcherzeugung wächst …., aber ohne EU

10

Expansive Tendenzen schwächen sich überwiegend ab

Milchanlieferung in Ländern außerhalb der EU 1.000 t, Zeitraum 2007 2008 08:07* Januar- 2008 2009 09:08* Schweiz 3.260 3.423 + 5,0% März 870 859 - 1,3% USA 1) 84.459 86.591 + 2,5% April 28.992 28.893 + 1,3% Kanada 7.821 7.831 + 0,1% März 1.995 1.945 - 2,5% Japan 8.003 7.982 - 0,3% März 2.022 1.984 - 1,9% Australien 1) 9.455 9.627 + 1,8% März 2.178 2.219 + 3,6% Russland 1) 31.500 32.200 + 2,2% März 6.300 6.200 - 1,6% Argentinien 2) 6.341 6.693 +5,5% März 1.542 1.586 +4,6% * ) Vorläufig . **) Um den Schalttag korrigiert . 1 ) Kuhmilcherzeugung . 2) Milchanlieferung von 20 Molkereien, die 64 % der Milchmengen verarbeitet haben. Quelle: nationale Statistiken.

,5% April ,3% Kanada ,1% März ,5% Japan ,3% März ,9% Australien. 1) ,8% März ,6% Russland. 1) ,2% März ,6% Argentinien. 2) ,5% März ,6% * ) Vorläufig. . **) Um den Schalttag korrigiert ) Kuhmilcherzeugung. . 2) Milchanlieferung von 20 Molkereien, die 64 % der Milchmengen verarbeitet haben. Quelle: nationale Statistiken.")

11

Europäische Milchindustrie

Trinkmilch 33 Mio. t ein Viertel Sauermilcherzeugnisse, Desserts 10 Mio. t, fast die Hälfte Butter 2 Mio. t, die Hälfte 8,3 Mio. t Industriekäse, knapp die Hälfte t Vollmilchpulver, ca. 20 Prozent 1 Mio. t Magermilchpulver, knapp die Hälfte Produktion von Milchprodukten und Anteil an der Welterzeugung

12

EU: Anteil der Ex- und Importe abgenommen, Binnenmarkt immer wichtiger

13

Wie wird die Milch in der EU verwendet?

Tendenz Tendenz In Deutschland ca. 40 % Tendenz

14

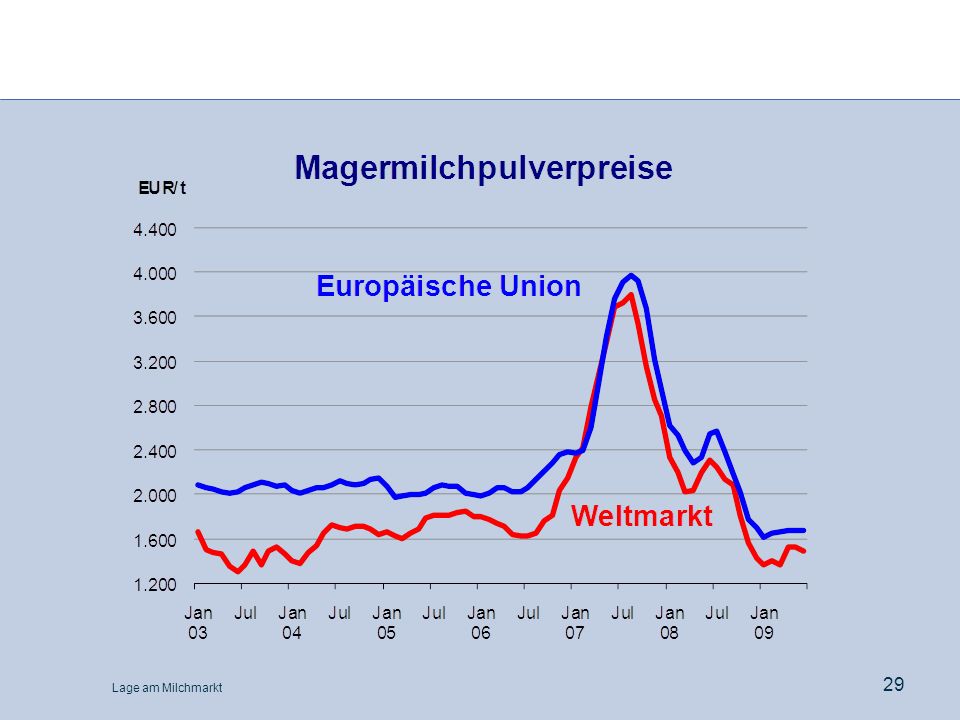

EU-weit weniger Käse, mehr Magermilchpulver produziert

15

Weniger Käse und Milchpulver exportiert

16

USA werden drittgrößter Exporteur weltweit

17

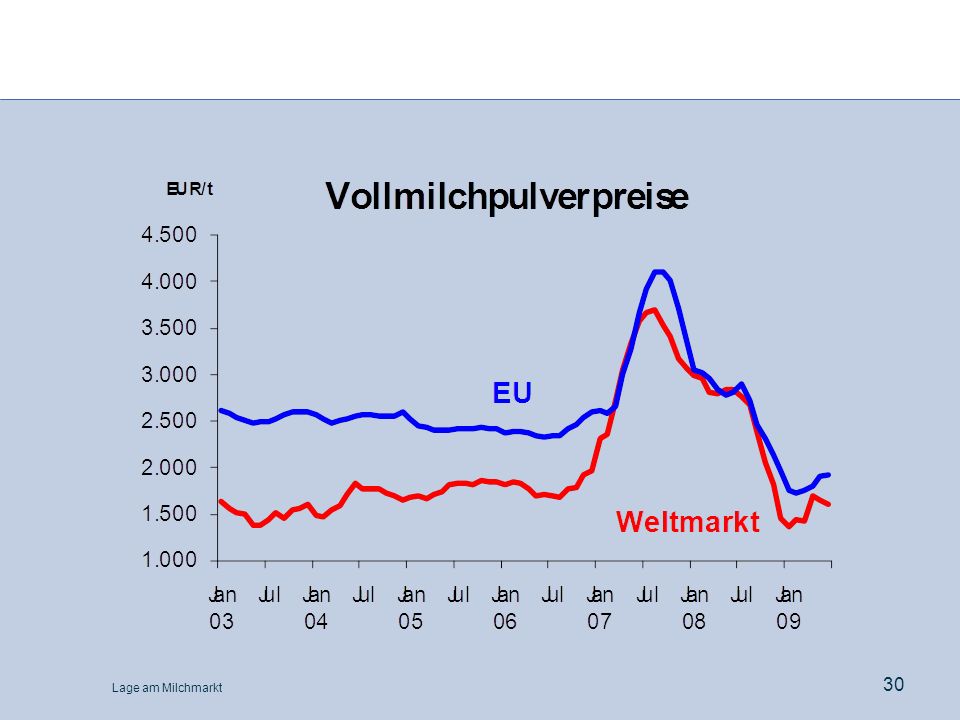

Weltmarktpreise wieder schwächer

18

Kleine Ungleichgewichte – große Preisschwankungen

Weltmilchbilanz 2001 2002 2003 2004 2005 2006 2007 2008x Milcherzeugung (Mio. t) 589,6 601,9 614,6 626,0 645,1 661,2 671,0 684,0 Bestandsveränderung (Mio. t MEQ 1 ) +0,5 +3,6 +0,0 -1,7 -2,7 -2,0 +4,0 Milchverbrauch (Mio. t) 589,1 598,2 627,8 647,8 663,1 680,0 Verbrauch je Kopf (kg) 95,8 96,1 97,5 98,4 100,4 101,6 101,7 Verwertung von Butter und Magermilchpulver zu Weltmarktpreisen (EUR/100 kg) 1) Berechnet nach Trockenmasse, teilweise geschätzt. 2) Teilweise Schätzung. Quelle: eigene Berechnungen nach FAO, USDA, IDF, nationalen Statistiken. 10 20 30 40

589,6. 601,9. 614,6. 626,0. 645,1. 661,2. 671,0. 684,0. Bestandsveränderung. (Mio. t MEQ. 1. ) +0,5. +3,6. +0,0. -1,7. -2,7. -2,0. +4,0. Milchverbrauch (Mio. t) 589,1. 598,2. 627,8. 647,8. 663,1. 680,0. Verbrauch je Kopf (kg) 95,8. 96,1. 97,5. 98,4. 100,4. 101,6. 101,7. Verwertung von. Butter und. Magermilchpulver. zu Weltmarktpreisen. (EUR/100 kg) 1) Berechnet nach Trockenmasse, teilweise geschätzt. 2) Teilweise Schätzung. Quelle: eigene Berechnungen nach FAO, USDA, IDF, nationalen Statistiken")

19

Welthandel mit Milch 2008 geschrumpft

20

Jüngste Entwicklungen am Weltmarkt

Angebot von der Südhalbkugel (Ozeanien, Südamerika) saisonal rückläufig Dennoch Vollmilchpulverpreis bei letzter Fonterra-Auktion um 12 % gefallen, für spätere Lieferungen stärker als für frühere, Weltmarktpreise schwächer Dollar wieder abgeschwächt USA haben ihr Exportförderungsprogram für das laufende GATT-Jahr aktiviert, t MMP können bezuschusst werden Nachfrage von Händlerseite als schwach eingeschätzt EU hat Erstattungen erhöht

saisonal rückläufig. Dennoch Vollmilchpulverpreis bei letzter Fonterra-Auktion um 12 % gefallen, für spätere Lieferungen stärker als für frühere, Weltmarktpreise schwächer. Dollar wieder abgeschwächt. USA haben ihr Exportförderungsprogram für das laufende GATT-Jahr aktiviert, t MMP können bezuschusst werden. Nachfrage von Händlerseite als schwach eingeschätzt. EU hat Erstattungen erhöht.")

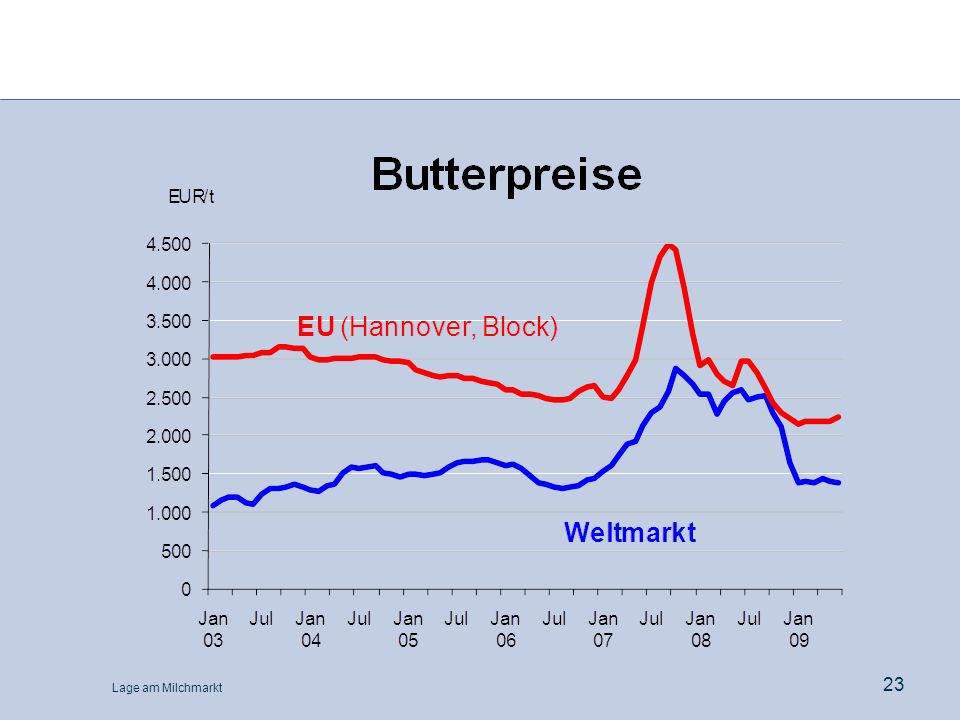

21

Blockbutter zuletzt fester

Butternotierung Hannover EUR/kg 4,50 4,00 3,50 Abgepackte Ware 3,00 2,50 Blockware 2,00 Jan Juli Jan Juli Jan Juli Jan Juli Jan Juli Jan 04 05 06 07 08 09

22

2009 höchste Buttermengen nach 2002 interveniert

24

Käsepreise auf historischem Tiefstand

25

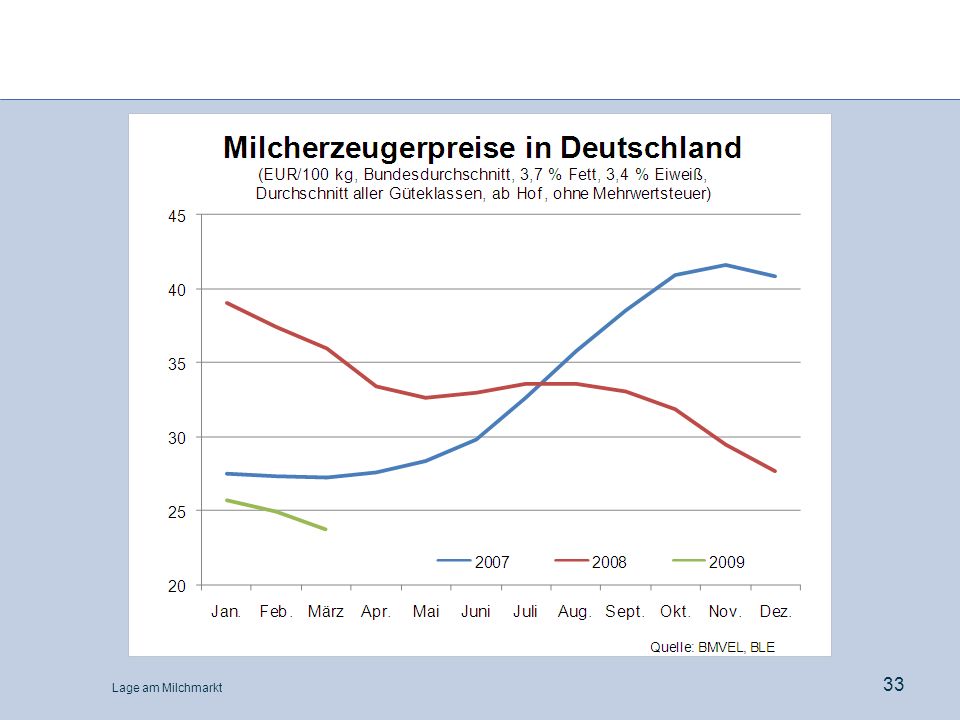

Konsummilchpreis in Deutschland

, 40 45 50 55 60 65 70 75 80 Jan 99 00 01 02 03 04 05 06 07 08 09 Konsummilchpreis in Deutschland 3 5 % Fett, pasteurisiert, 1-Liter-Kartonverpackung 1 - Euro/l Ab-Werk-Preis Einzelhandelspreis

27

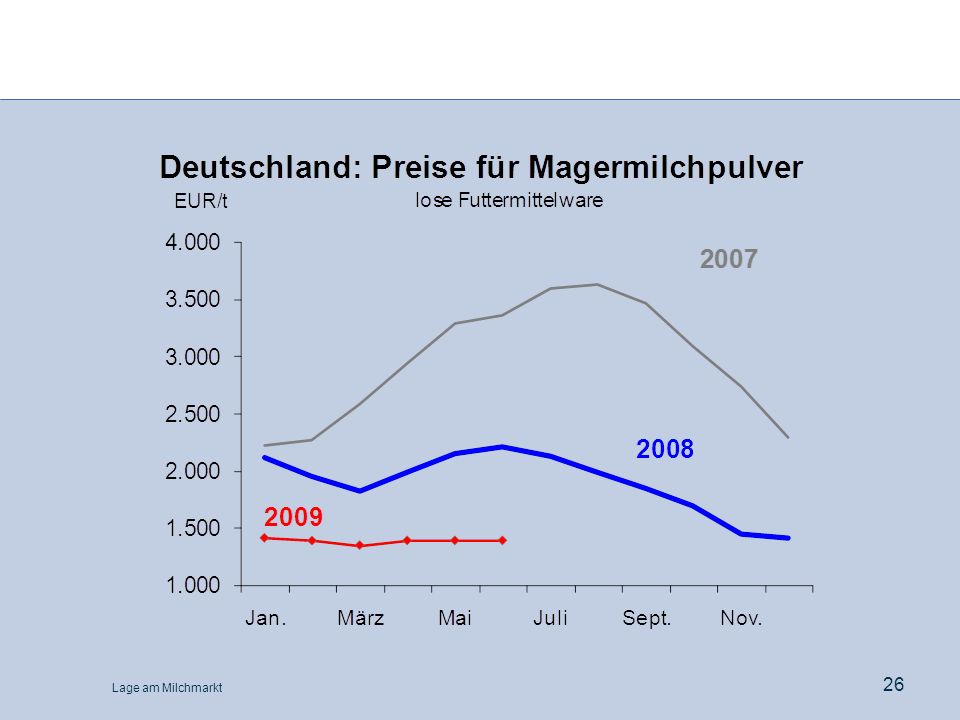

Höchste MMP-Mengen nach 1990 interveniert

31

Neue Bestände bauen sich auf

35

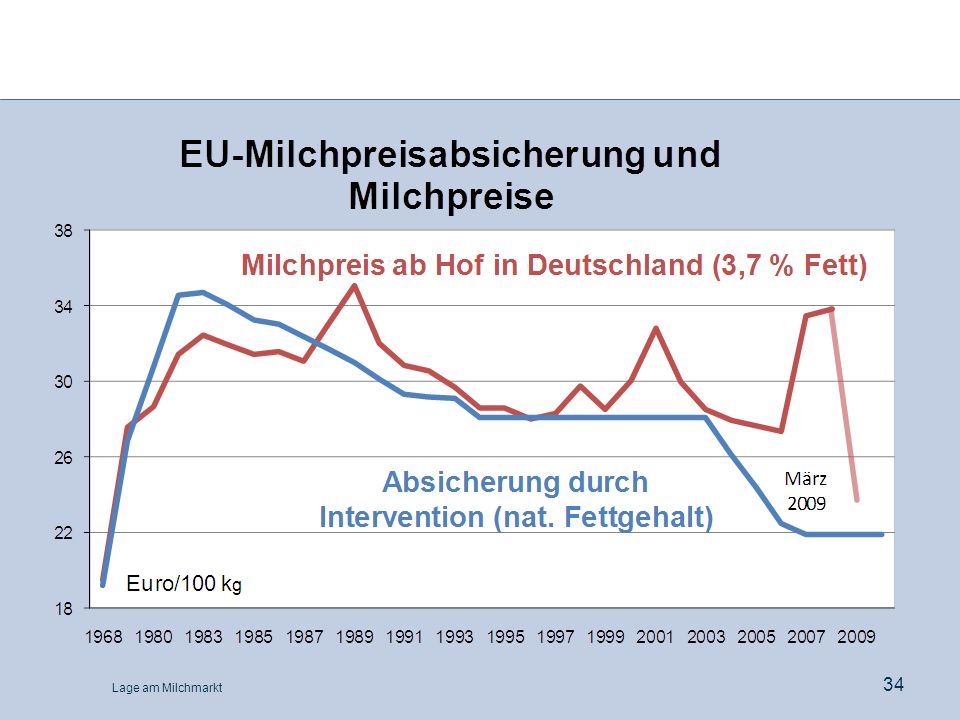

Entwicklungen bei den Milchpreisen

Frankreich im April Rückgang auf durchschnittlich 22 Cent/kg (bei 3,7 % Fett), letzte Woche Einigung zwischen ATLA und franz. Bauernverband auf Jahresdurchschnittspreis von 25,4 – 27,2 Cent (je nach Produktionsprogramm), kann im September revidiert werden Niederlande im April Vorschusspreise zw. 20,58 – 24,06 Cent/kg Polen April 19,27 Eurocent/kg USA April ca. 18,9 Eurocent/kg, Prognose für 2009: ca. 19 Eurocent Neuseeland: Auszahlungspreis von 4,55 NZ-$ für das Kilogramm Milchinhaltsstoffe für 2009/10 angekündigt (-12,5 % gegen Vorjahr). Umgerechnet entspricht dies bei heutigem Wechselkurs knapp 17 Eurocent/kg Milch

, letzte Woche Einigung zwischen ATLA und franz. Bauernverband auf Jahresdurchschnittspreis von 25,4 – 27,2 Cent (je nach Produktionsprogramm), kann im September revidiert werden. Niederlande im April Vorschusspreise zw. 20,58 – 24,06 Cent/kg. Polen April 19,27 Eurocent/kg. USA April ca. 18,9 Eurocent/kg, Prognose für 2009: ca. 19 Eurocent. Neuseeland: Auszahlungspreis von 4,55 NZ-$ für das Kilogramm Milchinhaltsstoffe für 2009/10 angekündigt (-12,5 % gegen Vorjahr). Umgerechnet entspricht dies bei heutigem Wechselkurs knapp 17 Eurocent/kg Milch.")

36

Auswirkungen der Finanz- und Wirtschaftskrise

Nachfragewachstum in westlichen Ländern gebremst, weniger Nachfrage aus dem Außer-Haus-Konsum, weitere Umschichtung von Marken auf Handelsmarken Schwächere Nachfrage vom Weltmarkt Wechselkursschwankungen verteuern Milchprodukte in wichtigen Importländern, z.B. Japan Finanzielle Abwicklung von Handelsgeschäften wird schwieriger (Kürzung von Kreditlinien, Kreditversicherungen!) Bringt auch Kostensenkungen, z.B. Energie Weniger alternative Erwerbsmöglichkeiten für aufgabewillige Milcherzeuger!

Bringt auch Kostensenkungen, z.B. Energie. Weniger alternative Erwerbsmöglichkeiten für aufgabewillige Milcherzeuger!")

37

Zusammenfassung Milchanlieferung hat Saisonspitze überschritten, Inhaltsstoffe niedrig Weiterhin Überschüsse und Bestandsaufbau, bei Magermilchpulver massiver als bei Butter Exporte auf den Weltmarkt bleiben schwierig, Nachfrage zurückhaltend, starke Konkurrenz EU-Kommission: Exporterstattungen erhöht, Ankauf im Ausschreibungsverfahren bei stabilen Preisen fortgesetzt, Ankauf nach August wird überlegt Preise für Milchprodukte auf historisch niedrigem Niveau (gültiger Interventionsverwertung) stabil, Molkenpulver und Butter wieder leicht steigend, Preise am Spotmarkt zuletzt wieder gestiegen Milchpreise nähern sich Interventionsverwertung

stabil, Molkenpulver und Butter wieder leicht steigend, Preise am Spotmarkt zuletzt wieder gestiegen. Milchpreise nähern sich Interventionsverwertung.")

38

Nachhaltiger Preisanstieg erst wenn Bestände wieder abgebaut!

Aussichten Schlüsselfrage: Wie reagiert die Erzeugung? In USA Rückgang der Erzeugung erwartet, in Frankreich und England im Gang, in Deutschland, Polen, Niederlande bislang hohes Milchaufkommen Nachfragebelebung auf Grund der niedrigen Preise zu erwarten, aber wie lange dauert die Wirtschaftskrise noch an? Nachhaltiger Preisanstieg erst wenn Bestände wieder abgebaut!

Ähnliche Präsentationen