Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Akquisepotenzial Arbeitnehmer 2010/2011

2

Jahresarbeitsentgeltgrenze sinkt voraussichtlich 2011

Handelsblatt vom 8. März 2010 Besserverdiener werden 2011 bei den Sozialabgaben entlastet Absurde Folge der Krise: Weil 2009 die Löhne erstmals gesunken sind, sinkt 2011 die Einkommensgrenze, bis zu der Krankenkassenbeiträge zu zahlen sind. Hintergrund: Die Höhe der Jahresarbeitsentgeltgrenze ist an die Entwicklung der Bruttolöhne gekoppelt. Laut Statistischem Bundesamt sind die Bruttolöhne letztes Jahr erstmals seit Bestehen der Bundesrepublik um 0,4% gesunken! Dadurch könnte die Grenze auf EUR sinken.

3

Garantiertes Potenzial im Arbeitnehmergeschäft

Deswegen glauben wir: „Delle“ durch Einführung 3-Jahresregel ca. Personen Nettozugang zur PKV* 2005: Personen 2006: Personen 2007: Personen 3 Jahre später: Diese Personen kommen jetzt für eine KV-Voll infrage !? Was bedeutet das für Sie? • SIGNAL Krankenversicherung hat Marktanteil von ca. 5,5% • von den wären das ca Personen • bei durchschnittlich 400 € MoB entspricht das 1,2 Mio. WS • und das bedeutet ca. 6 Mio. € Provision * Quelle: PKV Verband

4

„3-Jahresregel“ [§ 6 SGB V – Versicherungsfreiheit]

Die Jahresarbeitsentgeltgrenzen in den Jahren . . . 2007 2010 2009 2008 € € € € 2011 € ? Arbeitnehmer wird versicherungsfrei, wenn tatsächliches regelmäßiges Arbeitsentgelt lag 2010, 2009 und 2008 über den jeweiligen Entgeltgrenzen und liegt 2011 ebenfalls über EUR. • sein tatsächliches regelmäßiges Arbeitsentgelt • in 3 aufeinander folgenden Kalenderjahren • über der jeweiligen Jahresarbeitsentgeltgrenze lag

![„3-Jahresregel [§ 6 SGB V – Versicherungsfreiheit]](http://slideplayer.org/slide/1338342/3/images/4/%E2%80%9E3-Jahresregel+%5B%C2%A7+6+SGB+V+%E2%80%93+Versicherungsfreiheit%5D.jpg "Die Jahresarbeitsentgeltgrenzen in den Jahren € € € € € Arbeitnehmer wird versicherungsfrei, wenn. tatsächliches regelmäßiges Arbeitsentgelt lag. 2010, 2009 und 2008 über den jeweiligen Entgeltgrenzen. und liegt 2011 ebenfalls über EUR. • sein tatsächliches regelmäßiges Arbeitsentgelt. • in 3 aufeinander folgenden Kalenderjahren. • über der jeweiligen Jahresarbeitsentgeltgrenze lag.")

5

Welche Arbeitnehmer kommen infrage? Wann?

… die im Laufe des Jahres 2007 mit ihrem Monatsgehalt erstmals oberhalb der monatlichen Jahresarbeitsentgeltgrenze (kurz: Grenze) verdient haben, aber insgesamt noch unter EUR lagen … zum Beispiel: - Gehalt ab : € - Gehalt ab : € Gesamtgehalt 2007: € Gehalt lag 2008, 2009 und 2010 über der im jeweiligen Jahr gültigen Jahresarbeitsentgeltgrenze.

verdient haben, aber insgesamt noch unter EUR lagen. … zum Beispiel: - Gehalt ab : € - Gehalt ab : € Gesamtgehalt 2007: € Gehalt lag 2008, 2009 und 2010 über der im jeweiligen Jahr. gültigen Jahresarbeitsentgeltgrenze.")

6

Welche Arbeitnehmer kommen infrage? Wann?

… die seit mehr als 3 Kalenderjahren (2007 und früher) über den Grenzen verdienten und jetzt freiwilliges GKV-Mitglied sind … in 2010 nach Ende des übernächsten Kalendermonats Beispiel: - Gehalt seit : € Gesamtgehalt 2005: € seit 2008 freiwilliges GKV-Mitglied

über den Grenzen verdienten und jetzt freiwilliges GKV-Mitglied sind. … in 2010 nach Ende des übernächsten Kalendermonats. Beispiel: - Gehalt seit : € Gesamtgehalt 2005: € seit 2008 freiwilliges GKV-Mitglied.")

7

Welche Arbeitnehmer kommen infrage? Wann?

… die im Ausland als Arbeitnehmer über den Grenzen verdienten und jetzt in D ebenfalls darüber verdienen (im Ausland erzieltes Arbeitsentgelt wird bei der 3-Jahresregel berücksichtigt!) … sofort zu Beginn der Aufnahme der Beschäftigung in D Beispiel: Grenzgänger mit Arbeitgeber in der Schweiz Gehalt seit 2005: CHF (= €) Umrechnungskurs: 1 CHF = 0,7 EUR Wechselt zum zu einem Arbeitgeber in Deutschland Gehalt ab : EUR

… sofort zu Beginn der Aufnahme der Beschäftigung in D. Beispiel: Grenzgänger mit Arbeitgeber in der Schweiz. Gehalt seit 2005: CHF (= €) Umrechnungskurs: 1 CHF = 0,7 EUR. Wechselt zum zu einem. Arbeitgeber in Deutschland. Gehalt ab : EUR.")

8

Welche Arbeitnehmer kommen infrage? Wann?

… die vorher als Beamte/ Richter/ Soldaten mindestens 3 Kalenderjahre über der Grenze verdient haben und jetzt als Arbeitnehmer ebenfalls darüber verdienen … sofort zu Beginn der Aufnahme der Beschäftigung beim neuen Arbeitgeber Beispiel: Beamteter Oberstleutnant (A14) seit 8 Jahren bei der Bundeswehr mit EUR Wechselt zum als Angestellter in ein privates Unternehmen Gehalt ab : EUR

seit 8 Jahren. bei der Bundeswehr mit EUR. Wechselt zum als Angestellter in ein. privates Unternehmen. Gehalt ab : EUR.")

9

SIGNAL IDUNA Tipp Problem: Wie viele Jahre liegt Arbeitnehmer über der Pflichtgrenze? • Fragen, ob Mitglied freiwillig oder pflichtversichert ist. Beim Arbeitgeber erkundigen, wie lange Gehalt über Pflichtgrenze liegt. • Freiwilliges Mitglied = sofortige Kündigung (2-Monatsfrist) Achtung: Wahltarife schließen für 3 Jahre Wechsel aus! !

Achtung: Wahltarife schließen für 3 Jahre Wechsel aus! !")

10

Tipp zur „3-Jahresregel“

Krankenkassen sind verpflichtet, ihre Mitglieder über die Beendigung der Versicherungspflicht und die Austrittsmöglichkeit zu unterrichten. Es gibt eine 2-Wochen-Frist nach Mitteilung der Krankenkasse zur Austrittserklärung Bei Unterlassung: Schweigen = freiwillige Weiterversicherung Unser Tipp: Austritt auf jeden Fall zum Jahresende erklären, da die Mitteilung der Kasse oft unterbleibt!

11

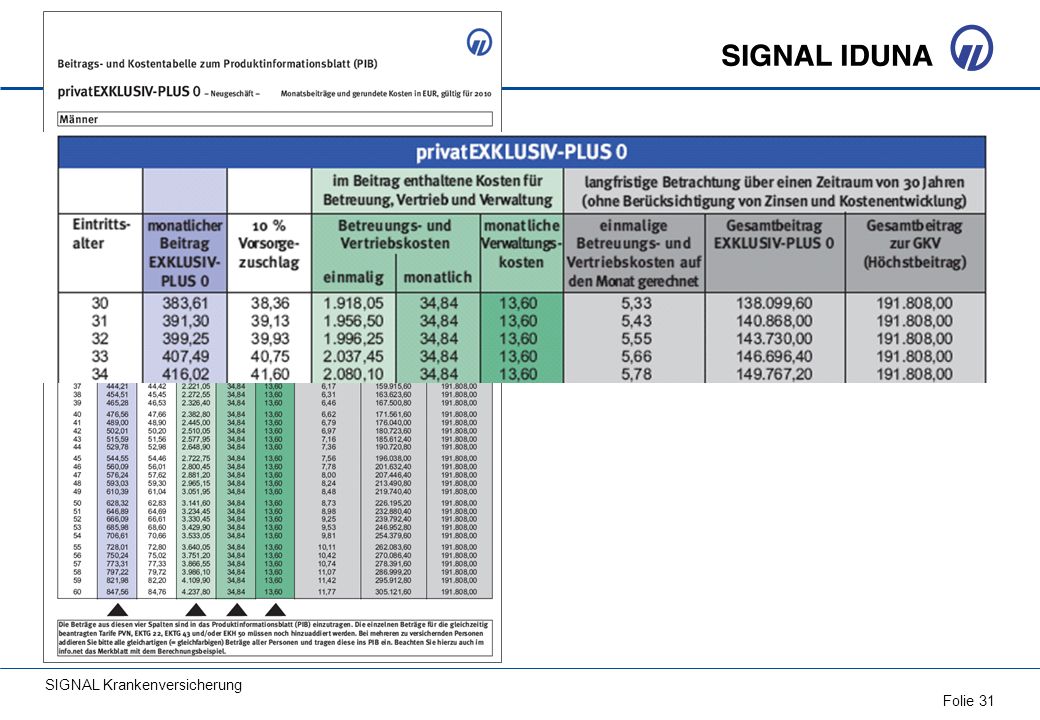

Welchen Tarif bieten Sie betroffenen Arbeitnehmern an?

Beiträge für 37-jährige(n) Arbeitnehmer(in), inklusive VZ, EKTG 43/100 und PVN Monatsbeitrag gesamt Beitrag abzgl. AG-Zuschuss monatliche Rückerstattung Effektivbeitrag EXKLUSIV 0 495,34 € (m) 577,79 € (w) 247,68 € (m) 303,57 € (w) 97,25 € (m) 114,40 € (w) 150,43 € (m) 189,17 € (w) EXKLUSIV 1 447,68 € (m) 536,52 € (w) 223,85 € (m) 268,27 € (w) 86,42 € (m) 105,02 € (w) 137,43 € (m) 163,25 € (w) EXKLUSIV-PLUS 0 556,08 € (m) 621,71 € (w) 281,86 € (m) 350,49 € (w) 111,05 € (m) 125,06 € (w) 95,81€ (m) 150,43 € (w) EXKLUSIV-PLUS 1 521,00 € (m) 597,79 € (w) 260,51 € (m) 323,57 € (w) 103,08 € (m) 118,94 € (w) 82,43 € (m) 129,63 € (w) Zum Vergleich GKV-Beitrag 641,25 € (m) 641,25 € (w) 379,69 € (m) 379,69 € (w) 0 € (m) 0 € (w)

Arbeitnehmer(in), inklusive VZ, EKTG 43/100 und PVN. Monatsbeitrag. gesamt. Beitrag abzgl. AG-Zuschuss. monatliche. Rückerstattung. Effektivbeitrag. EXKLUSIV ,34 € (m) 577,79 € (w) 247,68 € (m) 303,57 € (w) 97,25 € (m) 114,40 € (w) 150,43 € (m) 189,17 € (w) EXKLUSIV ,68 € (m) 536,52 € (w) 223,85 € (m) 268,27 € (w) 86,42 € (m) 105,02 € (w) 137,43 € (m) 163,25 € (w) EXKLUSIV-PLUS ,08 € (m) 621,71 € (w) 281,86 € (m) 350,49 € (w) 111,05 € (m) 125,06 € (w) 95,81€ (m) 150,43 € (w) EXKLUSIV-PLUS ,00 € (m) 597,79 € (w) 260,51 € (m) 323,57 € (w) 103,08 € (m) 118,94 € (w) 82,43 € (m) 129,63 € (w) Zum Vergleich. GKV-Beitrag. 641,25 € (m) 641,25 € (w) 379,69 € (m) 379,69 € (w) 0 € (m) 0 € (w)")

12

(Monatsbeiträge inkl. Pflege 2,2%)

Arbeitnehmer zahlen in der GKV 641 € Rechenweg 3.750 € x 7,0% = 262,50 € 3.750 € x 0,9% = 33,75 € 3.750 € x 1,95% : 2 = 36,56 € 3.750 € x 0,25% = 9,38 € Arbeitnehmer: 342,19 € Arbeitgeber: 299,06 € 600 € 299 € Höchst- beitrag AG 500 € 400 € 300 € 342 € Höchst- beitrag AN plus ggf. maximal 37,50 € Zusatzbeitrag, damit Arbeitnehmeranteil ca. 380 € 200 € 100 € (Monatsbeiträge inkl. Pflege 2,2%)

")

13

(anteiliger) Gesundheitsbonus (anteiliger) Verhaltensbonus

3-fach profitieren – bereits im Beginnjahr (anteilige) BRE maximal 3 Monatsbeiträge 1 insgesamt bis zu EUR und mehr im Jahr möglich ** **) je nach Eintrittsalter und Geschlecht + 2 (anteiliger) Gesundheitsbonus maximal 900 EUR + 3 (anteiliger) Verhaltensbonus maximal 200 EUR * *) gilt nur für Beginnjahr; ab 3. Kalenderjahr 300 EUR möglich

BRE. maximal 3 Monatsbeiträge. 1. insgesamt. bis zu EUR. und mehr im Jahr. möglich ** **) je nach Eintrittsalter. und Geschlecht (anteiliger) Gesundheitsbonus. maximal 900 EUR (anteiliger) Verhaltensbonus. maximal 200 EUR * *) gilt nur für Beginnjahr; ab 3. Kalenderjahr 300 EUR möglich.")

14

falls Beginn unterjährig, entsprechend anteilig

Kunden profitieren 3-fach EXKLUSIV-PLUS falls Beginn unterjährig, entsprechend anteilig Beispiel für 37jährigen Mann: Monatsbeitrag: 444 € (ohne VZ) Beginn: • BRE: € • Gesundheitsbonus: € • Verhaltensbonus: € Auszahlung 2011: = €

Beginn: • BRE: € • Gesundheitsbonus: € • Verhaltensbonus: € Auszahlung 2011: = €")

15

Effektivbeiträge für EXKLUSIV-PLUS (Angestellte)

Beispiel für 37jährigen Mann KV-Beitrag inkl. VZ, EKTG 43/100, PPV Beispiel für 37jährige Frau KV-Beitrag inkl. VZ, EKTG 43/100, PPV EXKLUSIV- PLUS 0 Beitrag Rechenweg für die Frau: Gesamtbeitrag € Abzüglich • Arbeitgeberanteil: € • Beitragsrückerstattung: € • Gesundheitsbonus: € • Verhaltensbonus: € Effektivbeitrag: € Rechenweg für den Mann: Gesamtbeitrag € Abzüglich • Arbeitgeberanteil: € • Beitragsrückerstattung: € • Gesundheitsbonus: € • Verhaltensbonus: € Effektivbeitrag: € EXKLUSIV-PLUS 0 Beitrag Effektiv- beitrag bei Leistungs- freiheit 625 € Gesamt- beitrag Effektiv- beitrag bei Leistungs- freiheit 556 € Gesamt- beitrag 126 EUR 71 € gerundete Beiträge

16

Beitragsrückerstattung

Vergleich der Effektivbeiträge Mann, 37 Jahre, Arbeitnehmer START 259,59 EUR 129,78 EUR 43,67 EUR 0 EUR 86,14 EUR EXKLUSIV-PLUS 0 556,08 EUR 274,22 EUR 111,05 EUR 75,00 EUR 25,00 EUR 70,81 EUR Gesamtbeitrag * Arbeitgeberzuschuss Beitragsrückerstattung Gesundheitsbonus Verhaltensbonus Effektivbeitrag * Tarifbeitrag inklusive 10% VZ, PVN und EKTG 43/100

17

Vergleich der Effektivbeiträge

Mann, 37 Jahre, Arbeitnehmer START 174,67 € + 17,47 € + 44,00 € = 236,14 € + 23,45 € = 259,59 € ./. 118,06 € ./. 11,72 € = 129,81 € ./. 43,67 € entfällt = 86,14 € EXKLUSIV-PLUS 0 444,21 € + 44,42 € + 44,00 € = 532,63 € + 23,45 € = 556,08 € ./. 262,50 € ./. 11,72 € = 281,86 € ./. 111,05 € ./. 75,00 € ./. 25,00 € = 70,81 € Tarifbeitrag privat + Vorsorgezuschlag (10%) + EKTG 43/100 = KV-Gesamtbeitrag PVN = Gesamtbeitrag ./. AG-Anteil KV ./. AG-Anteil PPV = Zahlbeitrag ./. 3 MoB BRE (monatlich) ./. Gesundheitsbonus (900 €/12) ./. Verhaltensbonus (300 €/12) = Effektivbeitrag

+ EKTG 43/100. = KV-Gesamtbeitrag. PVN. = Gesamtbeitrag. ./. AG-Anteil KV. ./. AG-Anteil PPV. = Zahlbeitrag. ./. 3 MoB BRE (monatlich) ./. Gesundheitsbonus (900 €/12) ./. Verhaltensbonus (300 €/12) = Effektivbeitrag.")

18

Hohe Rückerstattung bereits nach 1 leistungsfreien Jahr

EXKLUSIV-PLUS 0 BRE (3 MoB ohne VZ) 1.332,60 € + Gesundheitsbonus + 900,00 € + Verhaltensbonus + 200,00 € = Gesamterstattung = ,60 € Grundsatz: Bis zu einer Höhe von 1.332, ,00 = 2.232,60 € lohnt sich das Einreichen von Rechnungen nicht! Mann, EA 37, leistungsfrei in der Vorversicherung

1.332,60 € + Gesundheitsbonus ,00 € + Verhaltensbonus ,00 € = Gesamterstattung. = 2.432,60 € Grundsatz: Bis zu einer Höhe von , ,00 = 2.232,60 € lohnt sich das Einreichen von Rechnungen nicht! Mann, EA 37, leistungsfrei in der Vorversicherung.")

19

EXKLUSIV-PLUS 0 mit höchster Rückerstattung

Tarifvergleich von Vollversicherungen in der Beratungssoftware „KVpro“: EXKLUSIV-PLUS 0 unter allen Versicherern der Tarif mit den höchsten Rückerstattungen. Und dabei ist der Verhaltensbonus noch nicht berücksichtigt! Beispiel für einen 37jährigen Büroangestellten (siehe nächste Folie) Vergleichskriterien: SB bis € 1-Bettzimmer Zahnbehandlung und -ersatz mind. 80 % (Im Vergleich: 76 Tarifkombinationen von 39 Versicherern)

Vergleichskriterien: SB bis € 1-Bettzimmer. Zahnbehandlung und -ersatz mind. 80 % (Im Vergleich: 76 Tarifkombinationen von 39 Versicherern)")

20

EXKLUSIV-PLUS 0 mit höchster Rückerstattung

Der EXKLUSIV-PLUS 0 bietet sowohl nach 1, 2 und 3 leistungsfreien Jahren die höchste Rückerstattung (BRE und Gesundheitsbonus, siehe Pfeile). Abzüglich AG-Zuschuss, BRE, Gesundheits- und Verhaltensbonus hat der EXKLUSIV-PLUS 0 den niedrigsten Effektivbeitrag:

. Abzüglich AG-Zuschuss, BRE, Gesundheits- und Verhaltensbonus hat der EXKLUSIV-PLUS 0 den niedrigsten Effektivbeitrag:")

21

Effektivrechner: Effektivbeiträge ermitteln

Marktführend bei Leistungsfreiheit. Testen Sie den Effektivrechner und vergleichen Sie selbst.

22

SIGNAL Kranken hat für Arbeitnehmer das optimale Angebot

Uwe A. Meike B. Florian Julia höchste Rückerstattung dadurch sehr niedriger Effektivbeitrag mit exklusiven Leistungen Höchst-Arbeitgeberzuschuss KV: 262,50 € • PPV: 36,56 € kein Selbstbehalt insbesondere Familien profitieren vom: Bürgerentlastungsgesetz SIGNAL IDUNA privat versichern: direkt oder über Optionstarif

23

Bekenntnis zur PKV - auch zur KV-Voll

Der Koalitionsvertrag Zitat: „Ein Wechsel in die private Krankenversicherung wird zukünftig wieder nach einmaligem Überschreiten der Jahresarbeitsentgeltgrenze möglich sein.“

25

Änderung frühestens zum 1.1.2011

Damit wären dann zwei Konstellationen möglich: 1) Wiederherstellung des alten Rechtsstandes (vor ), d.h. auch Berufseinsteiger mit Entgelt oberhalb der Versicherungspflichtgrenze werden sofort versicherungsfrei o d e r 2) Komplette Neuregelung

Wiederherstellung des alten Rechtsstandes (vor ), d.h. auch Berufseinsteiger mit Entgelt oberhalb der. Versicherungspflichtgrenze werden sofort versicherungsfrei. o d e r. 2) Komplette Neuregelung.")

26

Was ist mit höherverdienenden Arbeitnehmern, die die 3-Jahresregel noch nicht erfüllt haben?

► Tarif flexSI hohe Flexibilität gegen einen geringen Beitrag ► Tarif OSG 2V Option mit vollwertigem stationären Versicherungsschutz; Zeitschrift €uro hat ihn mit „sehr gut“ ausgezeichnet

27

Antragsaufnahme und Policierung

Wichtig *** Wichtig *** Wichtig *** Wichtig *** Wichtig *** Wichtig *** Wichtig *** Wichtig Ab Juli möglich : Antragsaufnahme und Policierung zum mit derzeit gültigen Beiträgen Dies gilt für nur für … • Produktlinie „privat“ (komplett) • PVN • EKTG und • PflegeSchutz-Programm Im Einzelfall kann eine Policierung bereits im Juni erfolgen.

• PVN • EKTG und • PflegeSchutz-Programm. Im Einzelfall kann eine Policierung bereits im Juni erfolgen.")

28

Grundsätzliches Alter Beitrag = Beitrag vor BAP Neuer Beitrag = Beitrag nach BAP

29

Wie erfolgt die Antragsaufnahme zum 1. Januar 2011?

a) Papierantrag KV-Voll (alter Beitrag) Versicherungsbeginn PPV (alter Beitrag) Achtung: Ab ist Ihr Kunde „technisch“ 1 Jahr älter (Eintrittsalter = Versicherungsbeginnjahr ./. Geburtsjahr). Im Antrag den jetzigen Beitrag mit dem heutigen Eintrittsalter +1 eintragen.

Papierantrag. KV-Voll. (alter Beitrag) Versicherungsbeginn PPV. (alter Beitrag) Achtung: Ab ist Ihr Kunde „technisch 1 Jahr älter (Eintrittsalter = Versicherungsbeginnjahr ./. Geburtsjahr). Im Antrag. den jetzigen Beitrag mit dem heutigen Eintrittsalter +1 eintragen.")

30

Wie erfolgt die Antragsaufnahme zum 1. Januar 2011?

a) Papierantrag – Wie kommen Sie an die VVG-Infos? • ab Ende Juni/ Anfang Juli über die BSW oder • ab sofort Papierbroschüre (Formular ) plus Kostenergänzung aus dem Internet: >> Formularcenter >> Informationsbroschüren

Papierantrag – Wie kommen Sie an die VVG-Infos • ab Ende Juni/ Anfang Juli über die BSW. oder. • ab sofort Papierbroschüre (Formular ) plus Kostenergänzung aus dem Internet: >> Formularcenter >> Informationsbroschüren.")

32

Wie erfolgt die Antragsaufnahme zum 1. Januar 2011?

b) BSW (Versicherungsbeginne ab Ende Juni/ Anfang Juli möglich) KV-Voll (alter Beitrag) Versicherungsbeginn PPV (alter Beitrag) Antrag wird mit „alten“ Beiträgen policiert. Das löst die sofortige Provision (bzw. Courtage) / Wertung aus. Hinweis in der Police auf BAP.

BSW (Versicherungsbeginne ab Ende Juni/ Anfang Juli möglich) KV-Voll. (alter Beitrag) Versicherungsbeginn PPV. (alter Beitrag) Antrag wird mit „alten Beiträgen policiert. Das löst die sofortige Provision (bzw. Courtage) / Wertung aus. Hinweis in der Police auf BAP.")

33

Günstiges Eintrittsalter 2010 für Beginn 1.1.2011 sichern!

(Große Anwartschaftslösung) KV-Voll Versicherungsbeginn (große AWV) Provision und Wertung für große AWV. Differenz bei Aktivierung. PPV Achtung: Nicht AWV-Beiträge sondern aktive Beiträge zum eintragen! Im Antrag unter Sondervereinbarung eintragen: „Versicherungsbeginn für die KV als große Anwartschaft – Aktivierung zum ; Versicherungsbeginn für die PPV zum dann gültigen PPV-Beitrag.“

KV-Voll. Versicherungsbeginn (große AWV) Provision und Wertung. für große AWV. Differenz bei. Aktivierung. PPV. Achtung: Nicht AWV-Beiträge sondern aktive Beiträge zum eintragen! Im Antrag unter Sondervereinbarung eintragen: „Versicherungsbeginn für die KV als große Anwartschaft – Aktivierung zum ; Versicherungsbeginn für die PPV zum dann gültigen PPV-Beitrag.")

34

Neue Empfangsbestätigung

für KV-Voll Antrag Mai10 Für den vorstehend beantragten Versicherungsschutz habe ich das Merkblatt zur Datenverarbeitung, die Vertragsbestimmungen einschließlich der Allgemeinen Versicherungsbedingungen sowie die weiteren Informationen nach § 7 Abs.1 und 2 des Versicherungsvertragsgesetzes (VVG) in Verbindung mit den §§ 1 bis 4 der VVG-Informationspflichtenverordnung in der zum Zeitpunkt der Beantragung des Versicherungsschutzes gültigen Fassung vor Antragstellung in Textform erhalten. _____________________ _______________________ Unterschrift des Antragstellers Unterschriften der gesetzlichen Vertreter, wenn der Antragsteller minderjährig ist.

in Verbindung mit den §§ 1 bis 4 der VVG-Informationspflichtenverordnung in der zum Zeitpunkt der Beantragung des Versicherungsschutzes gültigen Fassung vor Antragstellung in Textform erhalten. _____________________ _______________________. Unterschrift des Antragstellers Unterschriften der gesetzlichen Vertreter, wenn der Antragsteller minderjährig ist.")

Ähnliche Präsentationen