Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Finanzmarkt, Kapitalismus und Ich Dr. Peter Eichler

Überblick: Wie funktioniert der Finanzmarkt Vermögens- u Einkommensentwicklung Alternativen u Forderungen zum finanzmarktgetriebenen Kapitalismus

2

„Die Finanzmärkte greifen Spanien an.“

„Wir müssen wieder das Vertrauen der (Finanz-) Märkte gewinnen.“ Angela Merkel

Märkte gewinnen. Angela Merkel.")

3

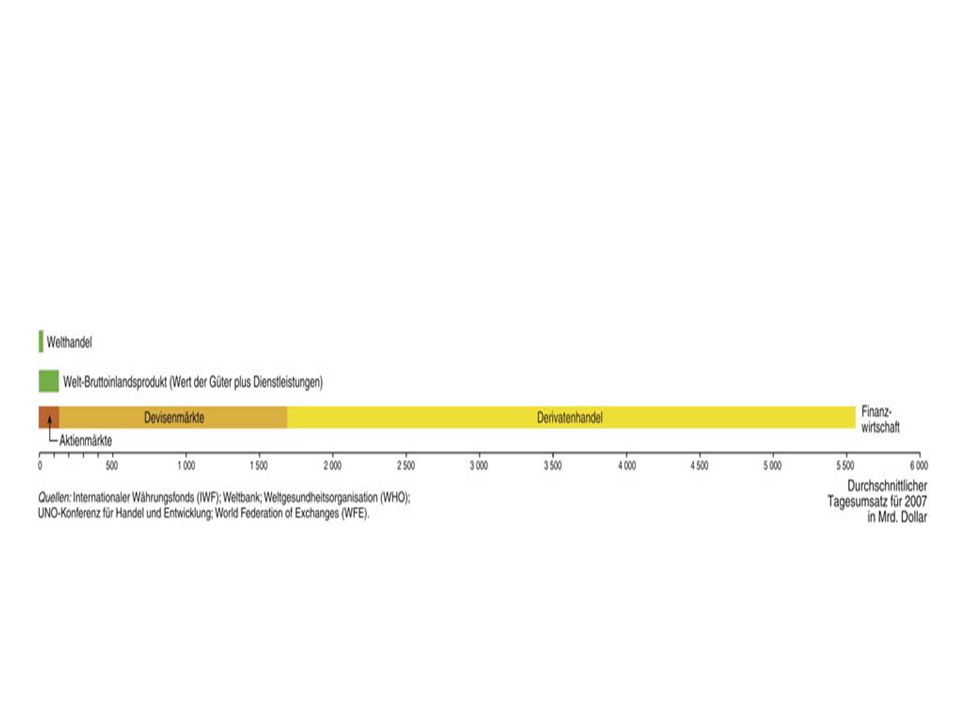

Finanzmärkte … atemberaubende Akrobatik, märchenhafte Gewinne und systemgefährdende Abstürze

4

WAS SIND FINANZMÄRKTE? Finanzmärkte erfüllen wesentliche Funktionen:

Haushalte = SparerInnen Finanzmarkt (Bank) Haushalte und Unternehmen Finanzmärkte erfüllen wesentliche Funktionen: Finanzierung der Erzeugung und des Konsums Währungstausch für den internationalen Handel

Haushalte und. Unternehmen. Finanzmärkte erfüllen wesentliche Funktionen: Finanzierung der Erzeugung und des Konsums. Währungstausch für den internationalen Handel.")

5

WAS SIND FINANZMÄRKTE? Die drei Teilmärkte des Finanzsektors

Kreditmarkt Wertpapiermarkt: Aktien, Anleihen, .. Devisenmarkt: Währungstausch

6

FINANZMÄRKTE: Wertpapiermarkt

Primärmarkt: Ausgabe von Wertpapieren Sekundärmarkt: Handel von Wertpapieren Börsen vs. „Over the Counter“ (OTC) Börsen: Handelsplatz, an dem Wertpapiere getauscht werden. Sie unterliegen einem gewissen Maß an Aufsicht und Kontrolle. OTC: Handel abseits von Börsen ohne jegliche demokratische Kontrolle

Börsen: Handelsplatz, an dem Wertpapiere getauscht werden. Sie unterliegen einem gewissen Maß an Aufsicht und Kontrolle. OTC: Handel abseits von Börsen ohne jegliche demokratische Kontrolle.")

7

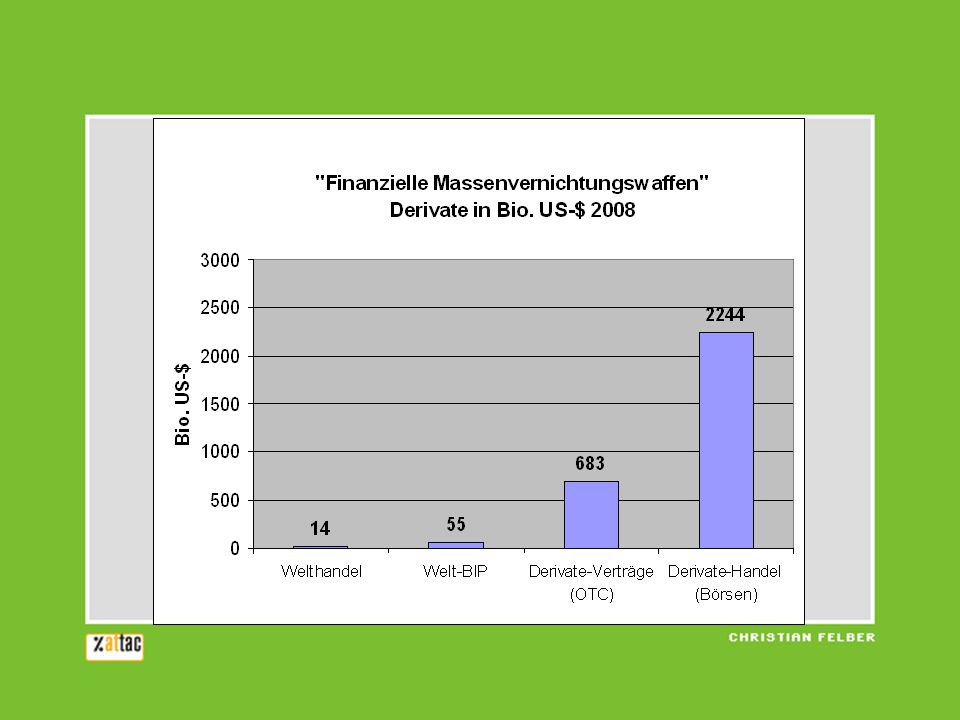

Funktionswandel des Finanzmarkts

Sekundärmarkt (Handel) dominiert Primärmarkt (Finanzierung) Umschlaghäufigkeit nimmt zu -> Zeichen für Spekulation 1980 sind Aktien im Durchschnitt zehn Jahre im Depot 2008 wurden sie alle drei Monate verkauft 2014 durch high-frequency-Handel angeblich 22 Sekunden Umschlagsgeschwindigkeit/häufigkeit = Häufigkeit, mit der Aktien innerhalb eines Jahres durchschnittlich gehandelt werden

dominiert Primärmarkt (Finanzierung) Umschlaghäufigkeit nimmt zu -> Zeichen für Spekulation sind Aktien im Durchschnitt zehn Jahre im Depot 2008 wurden sie alle drei Monate verkauft durch high-frequency-Handel angeblich 22 Sekunden. Umschlagsgeschwindigkeit/häufigkeit = Häufigkeit, mit der Aktien innerhalb eines Jahres durchschnittlich gehandelt werden.")

8

ENTWICKLUNG DER FINANZMÄRKTE

Der freie Markt: ENTWICKLUNG DER FINANZMÄRKTE

9

Abkoppelung der Finanzmärkte

11

Wie kann man Geld verdienen?

mit der Produktion von Waren und Dienstleistungen (Realwirtschaft) ODER Geld mit Geld machen (Spekulation) 11

ODER. Geld mit Geld machen (Spekulation) 11.")

12

Finanzmarkt und Realwirtschaft in Konkurrenz zueinander

13

Wie macht das die Finanzwirtschaft?

Finanzmarkt und Realwirtschaft in Konkurrenz zueinander Wie macht das die Finanzwirtschaft?

14

Bretton Woods Regime ab 1944

Stabile Bedingungen für Wirtschaftsentwicklung System von Bretton Woods: System fixer Wechselkurse, Gold-Devisen-Standard: Währungen an US-Dollar gekoppelt, Dollar an Gold (freie Konvertabilität). Gegen-Vorschlag von John M. Keynes: „Bancor“. Internationaler Institutionen: IWF, Weltbank. Kapitalverkehrskontrollen: Geldtransfer nur zur Erfüllung von Zahlungsverpflichtungen aus Handel. Assistance in case of balance of payments problems (IMF) Capital Controls US-Dollar as lead and anchor currency Fixed exchange rates Politischer Konsens WEED PeWa

. Gegen-Vorschlag von John M. Keynes: „Bancor . Internationaler Institutionen: IWF, Weltbank. Kapitalverkehrskontrollen: Geldtransfer nur zur Erfüllung von Zahlungsverpflichtungen aus Handel. Assistance in case of balance of payments problems (IMF) Capital Controls. US-Dollar as lead and anchor currency. Fixed exchange rates. Politischer Konsens. WEED PeWa.")

15

Beginn der derzeitigen Deregulierung

1973: Ende von BrettonWoods Frei schwankende Wechselkurse Zusammenbruch Durch wirtschaftliche Entwicklung in Westeuropa und Japan ist Wechselkursparität nicht mehr gegeben Ablöse des Keynesianismus durch den Monetarismus Um Vietnamkrieg zu finanzieren wirft USA Notenpresse an Dollarschwemme Golddeckung unglaubwürdig 1971 kündigt USA Goldkonvertabilität, weil Frankreich seine US-Dollar gegen Gold eintauschen wollte 1973 werden die fixen Wechselkurse abgeschafft und durch freie ersetzt US-Dollar wertet massiv ab (Folge: Ölpreisschock) 1973: free floating exchange rates Devaluation of US-$ (oil shock) Beginn der derzeitigen Deregulierung

1973: free floating exchange rates. Devaluation of US-$ (oil shock) Beginn der derzeitigen Deregulierung.")

16

Globalisierung Freier Waren- und Kapitalverkehr in der EU und weltweit

17

Neoliberalismus „Der ungehinderte freie Markt ist die effizienteste Wirtschaftsform“ Margret Thatcher und Ronald Reagan

18

Spekulationsbeispiele:

Einfache Spekulation Einfache Spekulation auf Kredit = Hebelung Optionen Put option bei fallenden Kursen (+ Hebelung) Derivate: Termingeschäft zur Preisabsicherung Termingeschäft als Spekulation = Wetten z.B. Wechselkurssicherungsgeschäfte und Währungsspekulation z.B. CDS-Spekulation gegen Länder Hedging Severin produziert Fairtrade-Bananen in Costa Rica. Sinkt der Weltmarktpreis zum Zeitpunkt der Ernte, muss er sie billiger verkaufen als derzeit, sein Einkommen würde radikal sinken. Daher kauft er auf dem FM eine Berechtigung, im nächsten Jahr seine Bananen zu einem fixen Preis verkaufen zu können (Termingeschäft). Dieses Absichern heißt „Hedging“. Sinkt der Bananenpreis tatsächlich, hat Severin den Gewinn, steigt der Preis gewinnt sein Käufer.

Derivate: Termingeschäft zur Preisabsicherung Termingeschäft als Spekulation = Wetten z.B. Wechselkurssicherungsgeschäfte und Währungsspekulation z.B. CDS-Spekulation gegen Länder. Hedging. Severin produziert Fairtrade-Bananen in Costa Rica. Sinkt der Weltmarktpreis zum Zeitpunkt der Ernte, muss er sie billiger verkaufen als derzeit, sein Einkommen würde radikal sinken. Daher kauft er auf dem FM eine Berechtigung, im nächsten Jahr seine Bananen zu einem fixen Preis verkaufen zu können (Termingeschäft). Dieses Absichern heißt „Hedging . Sinkt der Bananenpreis tatsächlich, hat Severin den Gewinn, steigt der Preis gewinnt sein Käufer.")

20

Finanzmärkte Finanzmärkte haben eine wichtige Funktion für die Wirtschaft. Finanzmärkte sind keine klassischen Märkte: Preisanstieg erhöht Nachfrage! Aufgeblähter, scheinbar selbständiger Finanzmarkt hat destabilisierende Wirkung auf Realwirtschaft.

21

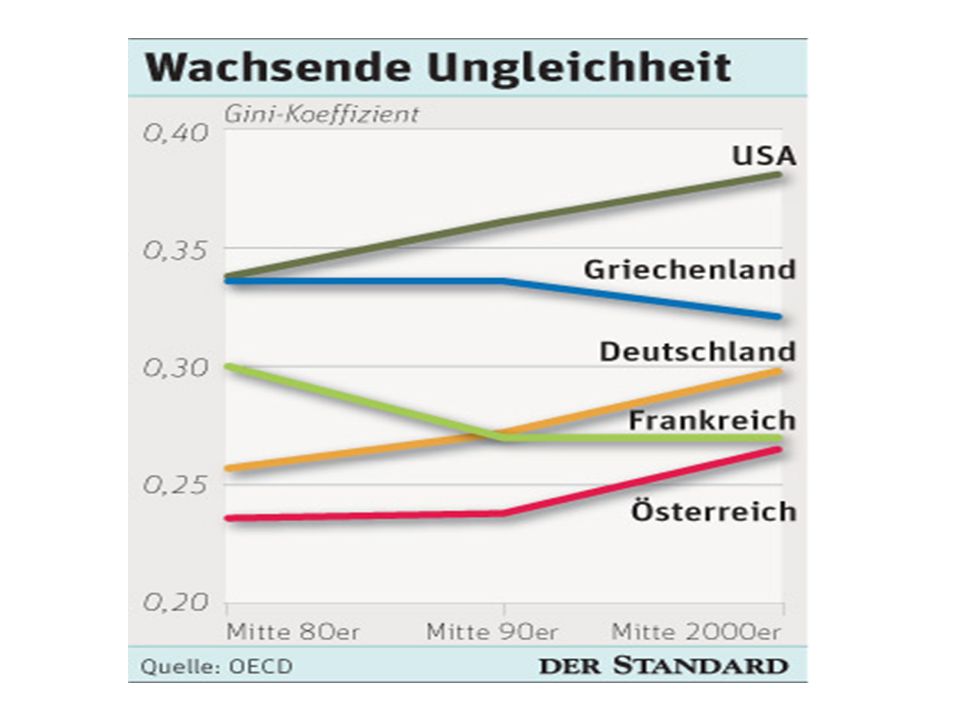

Vermögensverteilung Thema Leistungsgerechtigkeit

22

Verzinsung des Kapitals 500.000 € geerbt

1. Jahr bei 5% Verzinsung 2. Jahr 5. Jahr 10. Jahr = arbeitsloses Einkommen von € pro Monat

23

Wer hat, dem wird gegeben

Die Wirkungen des Marktes: Die 1. Million zu verdienen ist sehr schwer Die 101. Million zu verdienen ist kinderleicht Wer 1 Milliarde hat, muss täglich ausgeben, um nicht reicher zu werden.

24

Vermögensverteilung in Österreich

1% der ÖsterreicherInnen besitzen 1/3 des Vermögens 9% der ÖsterreicherInnen besitzen 1/3 des Vermögens 90% der ÖsterreicherInnen besitzen 1/3 des Vermögens

26

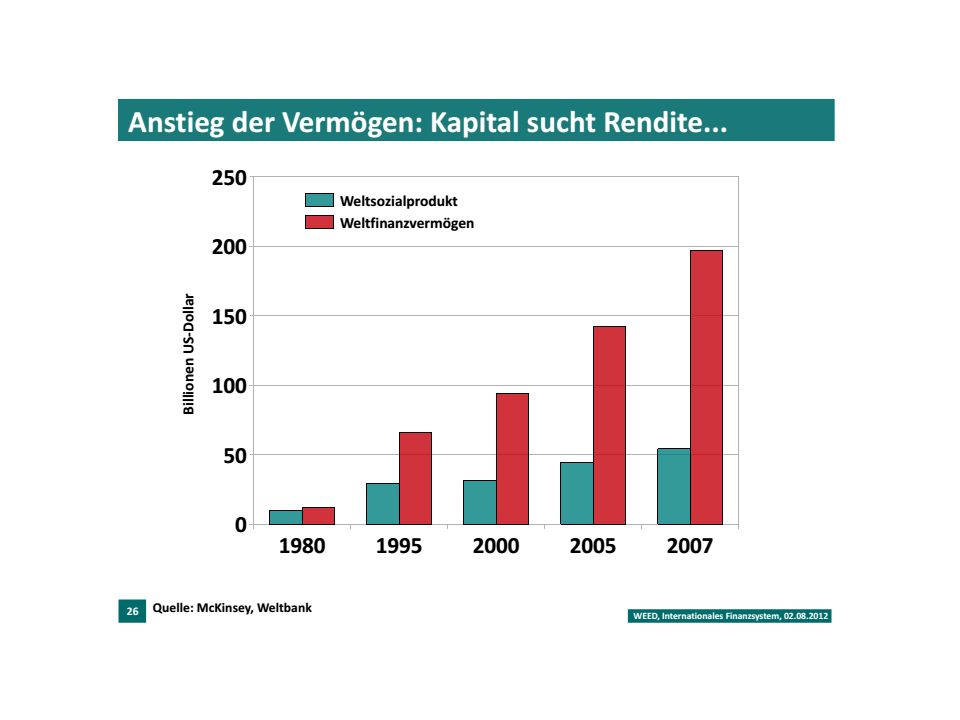

Geldvermögen : BIP (weltweit)

% 359% < Ungleichverteilung von Vermögen < private Pensionsfürsorge < Versicherungen 119% 1980 1980 2007 2007

29

Vermögenssteuer? Vermögenszuwachssteuer 25% Keine Vermögenssteuer

Vermögenssteuer: ab 1 Mio €: 0,5 – 1,5% Vermögensbegrenzung: max. 10 Mio €

30

Einkommensverteilung

Wie ist das Verhältnis Mindestlohn zu Spitzeneinkommen?

31

Mindestlohn zu Spitzeneinkommen

Österreich fache Deutschland fache US-Industriemanager fache US-Hedgefonds-Manager fache

34

Ungleichheit wächst … Vermögen Einkommen Löhne und Gewinne

Nord und Süd (EU und weltweit)

")

35

Akteure der Finanzmärkte: Banken

Geschäftsbankenbereich Investmentbankenbereich “Schattenbanken” (1/4 aller Finanzgeschäfte!)

")

36

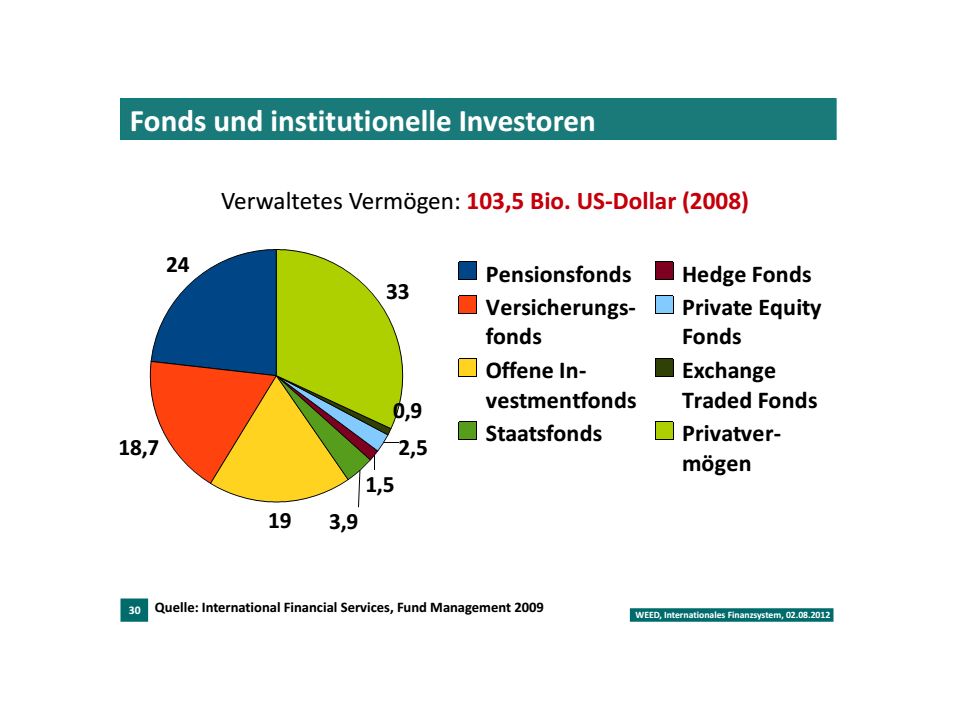

Finanzinvestoren Schwerreiche Einzelpersonen Institutionelle Anleger

Pensionsfonds Versicherungen Kapitalanlagegesellschaften = Investmentfonds „Alternative“ Anleger Private Equity Firmen Hedgefonds Wichtige Akteure auf den Finanzmärkten sind institutionelle Anleger und sogenannte „alternative“ Anleger. Institutionelle Anleger sind Pensionsfonds, Versicherungen und Kapitalanlagegesellschaften, alternative sind Private Equity Firmen und Hedgefonds. Wir werden exemplarisch auf Pensionsfonds und Hedgefonds eingehen. Gemein ist allen Finanzinvestoren, dass es sich hierbei um Unternehmen handelt, die Vermögen, die ihnen nicht gehören, verwalten. Versicherungen – Das Finanzvermögen von Versicherungen wird aus den Prämien der Versicherten gespeist. Die Anlagepolitik unterliegt auch besonderen Beschränkungen und Regulierungen die sicherstellen sollen, dass im Versicherungsfall Leistungen getätigt werden können – aber: Bsp: Zusammenbruch AIG im Zuge der Subprime Krise 2007 Kapitalanlagegesellschaften – auch Investmentfonds genannt – ihr Vermögen wird finanziert durch Einzahlungen von Privatpersonen bzw. Unternehmen die im Gegenzug Eigentumszertifikate erhalten. Investmentfonds gehören größtenteils Banken (als Tochtergesellschaften) Zahl und Arten von Investitionsfonds sind unüberschaubar, da hier Regulierungen relativ locker sind. Es gibt verschiedene Kriterien nach denen man sie unterscheiden kann z.B.: Publikumsfonds oder Spezialfonds (wer darf Geld anlegen), Regionen (Wo sie aktiv sind), Branchen (Tätigkeitsbereich der Unternehmen in denen sie aktiv sind), Wertpapierarten (in die sie investieren), Risiko (ob scheu oder freudig) Größte Gruppe der institutionellen Investoren v.a. in Ländern ohne umlagefinanzierte Altersversicherung präsent (USA, GB), aber zunehmend auch in anderen Ländern Mittel aus den Beiträgen zur Alterssicherung von ArbeitnehmerInnen Seit den 70er Jahren Tendenz zur Privatisierung (Chile), in EU seit den 90ern Wichtige Ursache für starke Zunahme von Finanzvermögen Anlagen unterliegen strengeren Vorschriften Aber: dot.com Krise: Zusammenbruch Aktienmärkte der USA vernichtet viele Rentenrücklagen > Entwicklungen auf Finanzmärkten über so lange Zeit nicht vorhersehbar

Zahl und Arten von Investitionsfonds sind unüberschaubar, da hier Regulierungen relativ locker sind. Es gibt verschiedene Kriterien nach denen man sie unterscheiden kann z.B.: Publikumsfonds oder Spezialfonds (wer darf Geld anlegen), Regionen (Wo sie aktiv sind), Branchen (Tätigkeitsbereich der Unternehmen in denen sie aktiv sind), Wertpapierarten (in die sie investieren), Risiko (ob scheu oder freudig) Größte Gruppe der institutionellen Investoren. v.a. in Ländern ohne umlagefinanzierte Altersversicherung präsent (USA, GB), aber zunehmend auch in anderen Ländern. Mittel aus den Beiträgen zur Alterssicherung von ArbeitnehmerInnen. Seit den 70er Jahren Tendenz zur Privatisierung (Chile), in EU seit den 90ern. Wichtige Ursache für starke Zunahme von Finanzvermögen. Anlagen unterliegen strengeren Vorschriften. Aber: dot.com Krise: Zusammenbruch Aktienmärkte der USA vernichtet viele Rentenrücklagen > Entwicklungen auf Finanzmärkten über so lange Zeit nicht vorhersehbar.")

37

Akteure des Finanzmarkts: Hedgefonds

durch spekulative Geschäfte kurzfristig möglichst hohe Gewinne Nutzen gesamte Trickkiste der FM aus Agieren großteils aus Steueroasen Druck auf Unternehmen durch Aktionärs- Aktivismus Ansteckung der institutionellen Investoren > Herdenverhalten Richtung der Kursbewegung für das Generieren von Profit egal Extrem prozyklische Wirkung >> destabilisierende Wirkung durch spekulative Geschäfte kurzfristig möglichst hohe Gewinne Nutzen gesamte Trickkiste der FM aus Agieren großteils aus Steueroasen Sind bei allen Finanzkrisen involviert Druck auf Unternehmen durch Aktionärs-Aktivismus Ansteckung der institutionellen Investoren > Herdenverhalten Renditedruck für institutionelle Investoren Richtung der Kursbewegung für das Generieren von Profit egal Extrem prozyklische Wirkung Richtung der Kursbewegung für das generieren von Profit egal Extrem prozyklische Investitionsstrategien

38

Element: Steueroasen - Steuersümpfe

Keine oder niedrige Steuern Keine oder wenig Regulierung Keine oder wenig Aufsicht Keine oder wenig Transparenz Cayman Islands: British Dependent Territory / internal autonomy Bevölkerung: Banken: 575 Kapitalstock: 500 billion USD (17 Million/Person) Registrierte Firmen: WEED PeWa

Registrierte Firmen: WEED PeWa.")

39

Akteure des Finanzmarkts: Rating-Agenturen

Sind private, auf Gewinn ausgerichtete Unternehmen Haben großen Einfluss: Herabstufung im Rating macht Finanzierung für ein Unternehmen erheblich teurer Problem: prozyklische Wirkung! Drei sind weltweit dominierend: „Standard & Poor's“, „Moody“ “Fitch” Problem: prozyklische Wirkung! in Boomphasen Überbewertung – steigende Kurse werden als „gutes Indiz“ übernommen Nach Platzen der Blase werden die Werte korrigiert, Ratings werden herabgestuft, Abwärtsspirale beschleunigt

40

Akteure des Finanzmarkts: Finanzlobby

EU: Lobbyisten mit einem Gesamtbudget zwischen 2 und 3 Milliarden € jährlich

41

Das Dreieck der Macht Regierung Finanzmarktakteure und ihre Lobby Volk

FM-Lobby: Expertengutachten u –gespräche, Beeinflussung öff. Meinung, Drohung der Abwanderung, Bestechung Regierung: hin- u hergerissen zw Wi + Volk Volk: absent

42

Konsequenz: verkehrte Logik

„Gesellschaften sollten fähig sein, ihre Finanzmärkte je nach ihren politischen Prioritäten zu steuern“ Heute: Gesellschaften folgen der Logik von Finanzinteressen! Finanzmarkt >> Realwirtschaft >> Bürger/innen Logic is upside down

43

Das Primat der Politik und der Demokratie wurde durch das Primat der Hochfinanz ersetzt.

44

Eine neue Weltwirtschaftskrise (ab 2008)

Immobilienblase platzt in den USA (Herbst 2007) Verbriefte Hypothekenkredite verlieren Wert >> Bankenkrise >> Krise Interbankenmarkt >> Wirtschaftskrise >> Bankenrettung u. Konjunkturpakete >> Staatsverschuldungskrise >> €-Krise >> EU-Krise

Verbriefte Hypothekenkredite verlieren Wert. >> Bankenkrise >> Krise Interbankenmarkt. >> Wirtschaftskrise. >> Bankenrettung u. Konjunkturpakete. >> Staatsverschuldungskrise. >> €-Krise >> EU-Krise.")

45

Krisen im Zusammenhang

Wirtschaftskrise Nahrungsmittelkrise Ressourcenkrise Umweltkrise Klimakrise Demokratiekrise …..

46

Alternativen Ansatzpunkte: Moral Regulierung Systemveränderung

Christian Konrad, ehem. Generalanwalt des Raiffeisenverbandes

47

Regulierung: 4 Forderungsbereiche

Finanzmarkt-Casino schließen – die Macht der Finanzmärkte brechen - Stabilität und Solidarität vor Profiten Banken – Neuordnung Neues Weltwährungssystem Steuer: Kooperation und gerechte Lastverteilung

48

Arbeit, Realkapital, Finanzkapital

Bündnis Realkapital mit Arbeit statt Bündnis Realkapital mit Finanzkapital

50

Finanztransaktionssteuer die Forderung

Abgabe (0,1 - 0,01%) auf alle Transaktionen mit Finanzanlagen wie Derivate, Fonds, Anleihen, Sicherheiten, Devisen und Aktien Folgen Rückgang der kurzfristigen Spekulation -> Stabilität auf Finanzmärkten würde zunehmen Investitionen werden in die reale Wirtschaft gelenkt Einnahmen für VerliererInnen der neoliberalen Globalisierung: Armutsbekämpfung, Entwicklungs- zusammenarbeit oder Umweltschutz je kurzfristiger, desto teurer werden Transaktionen; „Entschleunigung“ der Finanzmärkte bei EU-weiter Einführung (0,1 %) jährlich ca. 270 Mrd. $ Einnahmen = Doppelte des EU-Haushaltes Ist kein Allheilmittel gegen zukünftige Krisen, aber „dämpft“ hochspekulative Transaktionen 50

auf alle Transaktionen mit Finanzanlagen wie Derivate, Fonds, Anleihen, Sicherheiten, Devisen und Aktien. Folgen. Rückgang der kurzfristigen Spekulation -> Stabilität auf Finanzmärkten würde zunehmen. Investitionen werden in die reale Wirtschaft gelenkt. Einnahmen für VerliererInnen der neoliberalen Globalisierung: Armutsbekämpfung, Entwicklungs- zusammenarbeit oder Umweltschutz. je kurzfristiger, desto teurer werden Transaktionen; „Entschleunigung der Finanzmärkte. bei EU-weiter Einführung (0,1 %) jährlich ca. 270 Mrd. $ Einnahmen = Doppelte des EU-Haushaltes. Ist kein Allheilmittel gegen zukünftige Krisen, aber „dämpft hochspekulative Transaktionen. 50.")

51

Verbot von OTC-Derivaten Zulassungspflicht für neue Finanzprodukte

Durch stabile Wechselkurse und Rohstoffpreise würden sich die wenigen nützlichen Derivate erübrigen 51

52

Stärkung des öffentlichen und genossenschaftlichen Bankensektor

53

Hochrenditefonds / Investitionsbanken Die Forderungen:

Trennung von Geschäfts- u Investitionsbanken Größenbeschränkungen Höhere Eigenkapitalanforderungen keine Kreditaufnahme für “Hebelungen” Verbot von Hedgefonds Abfederung der Krisenfolgen (auch für die Realwirtschaft) durch das Verursacherprinzip - „Spekulanten zur Kasse“ 53

durch das Verursacherprinzip - „Spekulanten zur Kasse 53.")

54

„Gemeinwohlbanken“ Modelle: alte Genossenschaftsbanken, Südtiroler Raiffeisenbank, dt. GLS- Gemeinschaftsbank Neugründung: Gemeinwohlorientierung (soziale u ökologische Projekte), Transparenz und Mitbestimmung

, Transparenz und Mitbestimmung.")

55

Währungskooperation Neues Bretton Woods anstatt „sich selbst regulierender Märkte”

globales System der Währungskooperation über eine Abrechnungswährung („Globo“) Wechselkurse der Landeswährungen zum “Globo” werden gemeinsam festgelegt und periodisch nach realer Kaufkraftparität angepasst Koppelung von Währungstäuschen an realwirtschaftliche Geschäfte Öffentliche Kontrolle der Abwicklung grenzüberschreitender Geschäfte (Clearing) -> keine Währungsspekulation mehr möglich „Globo“ setzt sich aus einem „Korb“ aller wichtigen Weltwährungen zusammen. Ist keine Weltwährung, sondern nur eine Verrechnungseinheit für den Welthandel. Die Wechselkurse aller Landeswährungen zu dieser Handels-,Reserve- oder Sekundärwährung würden gemeinsam von den TeilnehmerInnen der „Weltwährungsunion“ festgelegt und periodisch nach realer Kaufkraftparität angepasst. Die KKP zwischen zwei geografischen Räumen liegt dann vor, wenn Waren und Dienstleistungen eines Warenkorbes für gleich hohe Geldbeträge erworben werden können. Werden zwei unterschiedliche Währungsräume verglichen, so werden die Geldbeträge durch Wechselkurse vergleichbar gemacht. Gröbere Abweichungen von ausgeglichenen Handelsbilanzen müssen zudem sanktioniert werden, um Abhängigkeiten und Machtgefälle zu vermeiden über Zinsen oder Zölle Eurozone: Kooperation bei der Steuer-, Lohn- und Wirtschaftspolitik -> sonst Standortwettbewerb ohne die Möglichkeit über Währung zu regulieren Währungstausche sollten weltweit an realwirtschaftliche Geschäfte (Handel, Direktinvestitionen) gekoppelt werden, um Spekulation zu verhindern Das „Clearing“, die Abwicklung grenzüberschreitender Zahlungsströme, muss unter öffentliche Kontrolle gebracht werden 55

Wechselkurse der Landeswährungen zum Globo werden gemeinsam festgelegt und periodisch nach realer Kaufkraftparität angepasst. Koppelung von Währungstäuschen an realwirtschaftliche Geschäfte. Öffentliche Kontrolle der Abwicklung grenzüberschreitender Geschäfte (Clearing) -> keine Währungsspekulation mehr möglich. „Globo setzt sich aus einem „Korb aller wichtigen Weltwährungen zusammen. Ist keine Weltwährung, sondern nur eine Verrechnungseinheit für den Welthandel. Die Wechselkurse aller Landeswährungen zu dieser Handels-,Reserve- oder Sekundärwährung würden gemeinsam von den TeilnehmerInnen der „Weltwährungsunion festgelegt und periodisch nach realer Kaufkraftparität angepasst. Die KKP zwischen zwei geografischen Räumen liegt dann vor, wenn Waren und Dienstleistungen eines Warenkorbes für gleich hohe Geldbeträge erworben werden können. Werden zwei unterschiedliche Währungsräume verglichen, so werden die Geldbeträge durch Wechselkurse vergleichbar gemacht. Gröbere Abweichungen von ausgeglichenen Handelsbilanzen müssen zudem sanktioniert werden, um Abhängigkeiten. und Machtgefälle zu vermeiden über Zinsen oder Zölle. Eurozone: Kooperation bei der Steuer-, Lohn- und. Wirtschaftspolitik -> sonst Standortwettbewerb ohne die Möglichkeit über Währung zu regulieren. Währungstausche sollten weltweit an realwirtschaftliche Geschäfte (Handel, Direktinvestitionen) gekoppelt werden, um Spekulation zu verhindern. Das „Clearing , die Abwicklung grenzüberschreitender Zahlungsströme, muss unter öffentliche Kontrolle gebracht werden. 55.")

56

Steuergerechtigkeit Die Forderungen:

Umverteilung durch sozial gerechte Steuerpolitik Vermögenssteuer, Unternehmensgewinnsteuer, progressive Besteuerung von Kapitaleinkünften Schließung der Steuer-Oasen 56

57

Systemveränderungen Politische, nicht nur wirtschaftliche Globalisierung Gemeinwohlökonomie Regionalökonomie: Ersatz des Geldes durch Tauschkreise - „Zeitwährung“; Selbstversorgung , Geschenkökonomie Bedingungloses Grundeinkommen …..

58

Ökumenisches Sozialwort 2003

„Wo der Markt sich selbst überlassen bleibt, entsteht Ungleichverteilung von Einkommen, Vermögen und Beteiligungschancen. Aufgabe der Politik ist es, … durch rechtliche Regelung … dafür zu sorgen, dass alle Menschen einen gerechten Anteil … erhalten.“

59

Eine gerechte Wirtschaftsordnung ist möglich!

Wer kann sie bewirken? Wir!

Ähnliche Präsentationen

, die reichsten 8,7%>")